حجم سوق أنظمة التحكم في تلوث الهواء، والمشاركة وتحليل الصناعة، حسب التكنولوجيا (المرسبات الكهروستاتيكية، والمرشحات النسيجية، وأجهزة غسل الغاز، والتخفيض التحفيزي الانتقائي، والمؤكسدات الحرارية والتحفيزية، وغيرها)، حسب نوع الملوثات (الملوثات الجسيمية، والملوثات الغازية، والملوثات العضوية والسامة، وغيرها)، حسب الصناعة (توليد الطاقة، ومعالجة الأسمنت والمعادن، والكيماويات والبتروكيماويات، والنفط والغاز، حرق النفايات وتحويل النفايات إلى طاقة وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

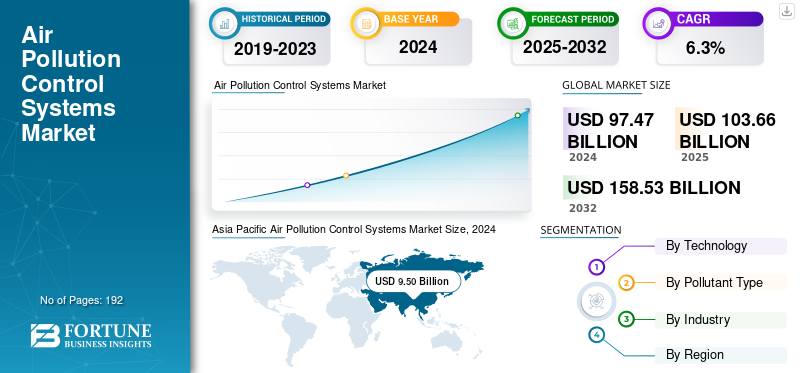

بلغت قيمة سوق أنظمة التحكم في تلوث الهواء العالمية 103.66 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 110.12 مليار دولار أمريكي في عام 2026 إلى 179.21 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.30٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أنظمة التحكم في تلوث الهواء بحصة سوقية بلغت 38.20٪ في عام 2025.

تتكون أنظمة التحكم في تلوث الهواء من الأجهزة والتقنيات المستخدمة لتقليل أو إزالة الملوثات قبل إطلاقها في الغلاف الجوي من منشأة أو منشأة صناعية. ومن أمثلة الأنواع الشائعة غرف الأكياس والمرسبات الكهروستاتيكية المصممة لالتقاط المواد الجسيمية المحمولة بالهواء، وأجهزة غسل الغاز والمحولات الحفازة للتحكم في الملوثات الغازية.

القوى الرئيسية وراء نمو السوق هي اللوائح الحكومية الصارمة، وتزايد المخاوف على الصحة العامة بسبب مستويات التلوث المثيرة للقلق، وزيادة التصنيع في الاقتصادات الناشئة. ويمكن أن يعزى النمو أيضًا إلى التقدم التكنولوجي في أنظمة التحكم وزيادة الانبعاثات من صناعات مثل توليد الطاقة، أسمنتالتصنيع، والمواد الكيميائية.

الشركات الكبرى في الصناعة هي شركة ميتسوبيشي للصناعات الثقيلة المحدودة، وشركة جنرال إلكتريك (GE Vernova)، وشركة Babcock & Wilcox Enterprises, Inc.، وSiemens Energy AG، وThermax Limited، وشركة Fujian Longking Co., Ltd.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

الضغوط التنظيمية والتحديث الصناعي يغذيان النمو

تعمل اللوائح الصارمة للانبعاثات في مختلف الصناعات مثل الطاقة والأسمنت والتصنيع على دفع نمو سوق أنظمة التحكم في تلوث الهواء. وبينما تفرض الحكومات معايير جودة صارمة، تستجيب الصناعات من خلال دمج تقنيات مكافحة التلوث المتقدمة. كما يدعم النمو الصناعي في منطقة آسيا والمحيط الهادئ، إلى جانب الطلب التحديثي في مناطق أوروبا وأمريكا الشمالية، نمو السوق. ويعمل التركيز المتزايد على مبادرات الهواء النظيف والصديقة للبيئة ومشاريع تحويل النفايات إلى طاقة على التعجيل بالاستثمار في تكنولوجيات مكافحة تلوث الهواء ذات الكفاءة العالية، وبالتالي خلق حوافز قوية للتحديث على مستوى العالم.

قيود السوق

التكاليف المرتفعة وتعقيدات الصيانة تعيق النمو

في حين أن نظام APCS له مزاياه، فإن تركيب النظام وتشغيله ينطوي على استثمار رأسمالي أولي كبير وتكاليف دورة الحياة، خاصة بالنسبة لوحدات مكافحة التلوث متعددة الطبقات، مما يخلق في النهاية حاجزًا كبيرًا أمام السوق. أصبحت إدارة التكنولوجيا معقدة بشكل متزايد، مما يتطلب موظفين ماهرين للحفاظ على العلاج والعمليات. إن التعقيد يجعلها أقل جاذبية بالنسبة للشركات الصغيرة أو تلك التي لديها خيارات أقل تكلفة، مما قد يؤدي إلى خيارات نظام متنوعة تزيد من تعقيد متطلبات إدارتها. وبالإضافة إلى ذلك، فإن التنفيذ غير المتسق للأنظمة، وخاصة في البلدان النامية، يحد أيضًا من الإمكانيات بسبب التكلفة والتحديات المتعلقة بالميزانية.

فرص السوق

الأنظمة الهجينة والحلول المحايدة للكربون تدفع النمو وتخلق الفرص

ترتبط الاتجاهات في سوق مكافحة تلوث الهواء بشكل متزايد بالأنظمة الهجينة التي تستخدم تقنيات الترشيح والغسل، مما يسمح بحلول أكثر مرونة وقابلة للتطوير لمكافحة التلوث. تتمتع التعديلات الرقمية ونماذج خدمة ما بعد البيع بفرص نمو كبيرة من خلال تحسين كفاءة الأنظمة وطول عمرها. ردا على العالميةإزالة الكربوننظرًا للأهداف والمخاوف البيئية، يقدم المصنعون أيضًا بشكل متزايد القدرة على احتجاز الكربون والتصميمات الموفرة للطاقة. وتعالج هذه الابتكارات العديد من المخاوف، ومن المرجح أن تتزايد الفرص، وخاصة في المناطق سريعة التصنيع مثل منطقة آسيا والمحيط الهادئ، والشرق الأوسط، وأمريكا اللاتينية، حيث يتم رفع معايير جودة الهواء وإنشاء بنية تحتية صناعية جديدة.

سوق أنظمة التحكم في تلوث الهواءالاتجاهات

تبرز تقنيات التحكم المتكامل في الانبعاثات والامتثال الذكي باعتبارها اتجاهًا رئيسيًا في السوق

تتحول صناعة التحكم في تلوث الهواء من الأجهزة التقليدية المستقلة إلى أنظمة التحكم في الملوثات المتعددة التي تستخدم اتصال الأجهزة. تتيح التطورات في أجهزة استشعار إنترنت الأشياء والتحكم في العمليات القائمة على الذكاء الاصطناعي جمع البيانات في الوقت الفعلي للانبعاثات، والحفاظ على أداء النظام المحسن لأغراض الطاقة والأغراض التنظيمية. بالإضافة إلى ذلك، توفر التصميمات الهجينة لأجهزة غسل الغاز والمرشحات والمحولات الحفازة معالجة موحدة للجسيمات والغازات والمركبات العضوية المتطايرة (VOCs). تعمل التصاميم على تحسين الأداء بشكل كبير وتساهم في تحقيق الأهداف البيئية والاجتماعية والحوكمة (ESG) من خلال الاستدامة والاستعداد لالتقاط الكربون. ومع تحول صناعة التحكم في تلوث الهواء نحو إدارة التلوث الذكية المتكاملة، فإنها تلبي أيضًا التوقعات التنظيمية للاستدامة البيئية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

بواسطة التكنولوجيا

الاستخدام واسع النطاق في التحكم في SO₂ يعزز نمو قطاع أجهزة غسل الغاز

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى المرسبات الكهروستاتيكية، والمرشحات النسيجية، وأجهزة غسل الغاز، والتخفيض التحفيزي الانتقائي، والمؤكسدات الحرارية والحفزية، وغيرها.

استحوذ قطاع أجهزة غسل الغاز على أكبر حصة من الإيرادات بنسبة 32.09٪ في السوق العالمية الإجمالية في عام 2026. ويعزى نمو هذا القطاع إلى استخدامها على نطاق واسع في التحكم في انبعاثات ثاني أكسيد الكبريت والغاز الحمضي عبر توليد الطاقة، وحرق النفايات، والقطاعات البحرية.

ومن بين جميع القطاعات، يحمل التخفيض التحفيزي الانتقائي أعلى معدل نمو سنوي مركب يبلغ 7.9% في السوق العالمية. ويرجع هذا النمو أساسًا إلى تشديد معايير انبعاثات أكاسيد النيتروجين العالمية والاعتماد السريع في التعديلات التحديثية للغلايات الصناعية والخدمية.

حسب نوع الملوث

يتصدر قطاع الملوثات الجسيمية السوق بسبب استخدامه على نطاق واسع

بناءً على نوع الملوثات، ينقسم السوق إلى الملوثات الجسيمية والملوثات الغازية والملوثات العضوية والسامة وغيرها.

يهيمن قطاع الملوثات الجسيمية بحصة سوقية تبلغ 40.68% في عام 2026. ويواصل هذا القطاع تحقيق إيرادات كبيرة بسبب الاستخدام المكثف لمعدات التحكم في الجسيمات مثل الأكياس والمرسبات الكهروستاتيكية عبر صناعات الطاقة والأسمنت والمعادن، مدعومة بمعايير صارمة لانبعاثات الغبار وقواعد مثبتة كبيرة في جميع أنحاء العالم.

تمتلك الملوثات العضوية والسامة أعلى معدل نمو سنوي مركب يبلغ 7.4% في السوق العالمية. يرجع نمو هذا القطاع إلى تصاعد لوائح المركبات العضوية المتطايرة والملوثات الخطرة، والتنوع الصناعي السريع، وزيادة اعتماد المؤكسدات المتقدمة وأنظمة الامتزاز في المواد الكيميائية،الصيدلانيةوتطبيقات الطلاء.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب الصناعة

يؤدي النشر المكثف في محطات طاقة الكتلة الحيوية إلى زيادة نمو قطاع توليد الطاقة

بناءً على الصناعة، ينقسم السوق إلى توليد الطاقة، ومعالجة الأسمنت والمعادن، والكيماويات والبتروكيماويات، والنفط والغاز، وترميد النفايات / تحويل النفايات إلى طاقة، وغيرها.

استحوذ قطاع توليد الطاقة على أكبر حصة سوقية لأنظمة التحكم في تلوث الهواء بنسبة 26.62% في عام 2026. ويعزى نمو هذا القطاع إلى النشر المكثف لأنظمة التحكم في الانبعاثات واسعة النطاق في محطات توليد الطاقة التي تعمل بالفحم والغاز والكتلة الحيوية، إلى جانب برامج التحديث المستمرة التي تهدف إلى تلبية متطلبات جودة الهواء العالمية الصارمة وإزالة الكربون.

يمثل حرق النفايات / تحويلها إلى طاقة أكبر معدل نمو سنوي مركب بنسبة 8.1٪ في السوق العالمية. ويعزى نمو هذا القطاع إلى التوسع السريع في مرافق تحويل النفايات إلى طاقة والمعايير الأكثر صرامة لانبعاثات الديوكسين والغاز الحمضي، مما يشجع على اعتماد تقنيات عالية الكفاءة للتحكم في الملوثات المتعددة والأنظمة الهجينة عبر الاقتصادات المتقدمة والناشئة.

سوق أنظمة التحكم في تلوث الهواءالتوقعات الإقليمية

جغرافيا يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Asia Pacific Air Pollution Control Systems Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حقق سوق أمريكا الشمالية 22.28 مليار دولار أمريكي في عام 2025، وهو ما يمثل 21.50٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 23.49 مليار دولار أمريكي في عام 2026. ويُعزى نمو المنطقة إلى اللوائح البيئية الأكثر صرامة وزيادة الأنشطة الصناعية في قطاعات مثل توليد الطاقة والمواد الكيميائية والتصنيع.

تحتل الولايات المتحدة مكانة رائدة في سوق أمريكا الشمالية، حيث تبلغ إيراداتها المتوقعة 17.58 مليار دولار أمريكي في عام 2026. ويُعزى هذا النمو إلى اللوائح الصارمة والنمو الصناعي والتركيز على الصحة العامة.

أوروبا

ساهمت أوروبا بنسبة 25.70٪ في السوق العالمية في عام 2025، بقيمة 26.69 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 28.45 مليار دولار أمريكي في عام 2026. ويرجع هذا النمو إلى اللوائح البيئية الصارمة، وزيادة النشاط الصناعي، والوعي المتزايد بالآثار الصحية.

تعد المملكة المتحدة وألمانيا وإيطاليا من المساهمين الرئيسيين في نمو السوق، حيث تبلغ حصة الإيرادات المطلوبة 4.75 مليار دولار أمريكي، و6.8 مليار دولار أمريكي، و2.64 مليار دولار أمريكي، على التوالي، بحلول عام 2026.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 39.59 مليار دولار أمريكي في عام 2025، وهو ما يمثل 38.20٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 42.4 مليار دولار أمريكي في عام 2026. ويعزى نمو المنطقة إلى التصنيع السريع، وتوسيع قواعد التصنيع، ومعايير الانبعاثات الصارمة في الصين والهند وجنوب شرق آسيا. وتشمل العوامل الأخرى تركيب أنظمة التحكم في الملوثات المتعددة على نطاق واسع في قطاعات الطاقة والأسمنت والكيماويات.

وفي الوقت نفسه، من المتوقع أيضًا أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب يبلغ 7.1%، مما يعزز السوق باعتباره الأسرع نموًا. ويُعزى نمو المنطقة إلى الاستثمارات الضخمة في البنية التحتية، وبرامج الهواء النظيف التي تدعمها الحكومة، والتسارع في اعتماد تقنيات الانبعاثات المتقدمة. وتسجل المنطقة أسرع نمو مع تحديث الصناعات وتعزيز إنفاذ القوانين البيئية في الاقتصادات الناشئة.

تعد اليابان والهند والصين من المساهمين الرئيسيين في نمو السوق بحصة إيرادات متوقعة تبلغ 5.71 مليار دولار أمريكي، و8.73 مليار دولار أمريكي، و18.71 مليار دولار أمريكي، على التوالي، بحلول عام 2026.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

في عام 2025، استحوذت منطقة الشرق الأوسط وأفريقيا على 9.10% من السوق العالمية، لتصل قيمتها إلى 9.41 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 9.86 مليار دولار أمريكي في عام 2026. بسبب زيادة التصنيع واللوائح الحكومية الأكثر صرامة، لا سيما في قطاعات مثل النفط والغازوالتصنيع.

ومن المتوقع أن تحصل دول مجلس التعاون الخليجي على حصة سوقية تبلغ 5.53 مليار دولار أمريكي بحلول عام 2025.

ساهمت أمريكا اللاتينية بحوالي 5.69 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 5.50٪، ومن المتوقع أن تصل إلى 5.92 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على الشراكات وعمليات الاستحواذ لقيادة الصناعة

ومن بين اللاعبين الرئيسيين في الصناعة شركة ميتسوبيشي للصناعات الثقيلة المحدودة، وشركة جنرال إلكتريك (GE Vernova)، وشركة Babcock & Wilcox Enterprises, Inc.، وشركة Siemens Energy AG، وThermax Limited، وشركة Fujian Longking Co., Ltd. ويركز اللاعبون على التقدم التكنولوجي، وعمليات الدمج والاستحواذ، وتطوير منتجات فعالة وفعالة من حيث التكلفة. تركز الشركات على تعزيز الأنظمة الحالية لزيادة الكفاءة والاستفادة من الابتكارات مثل إنترنت الأشياء والذكاء الاصطناعي وتقنيات الترشيح المتقدمة. بالإضافة إلى ذلك، تشمل الاستراتيجيات التوسع في الأسواق الناشئة، والدخول في شراكات وتعاونات استراتيجية، والتركيز على ابتكار المنتجات المدفوعة بلوائح بيئية صارمة بشكل متزايد في جميع أنحاء العالم. ويقوم البعض أيضًا بدمج تدابير تلوث الهواء في استراتيجيات مناخية أوسع.

قائمة المفاتيحأنظمة التحكم في تلوث الهواءلمحة عن الشركات

- شركة ميتسوبيشي للصناعات الثقيلة المحدودة(اليابان)

- شركة جنرال إلكتريك (جي إي فيرنوفا)(نحن.)

- شركة Babcock & Wilcox Enterprises, Inc. (الولايات المتحدة)

- شركة سيمنز للطاقة ايه جي(ألمانيا)

- ثيرماكس المحدودة(الهند)

- شركة فوجيان لونغكينغ المحدودة (الصين)

- مجموعة هامون (بلجيكا)

- أندريتز إيه جي (النمسا)

- شركة دوكون تكنولوجيز(نحن.)

- GEA Group AG (ألمانيا)

- ألستوم سا (فرنسا)

- شركة CECO البيئية (الولايات المتحدة)

- شركة تراي مير (الولايات المتحدة)

- شركة أنجيل للأنظمة البيئية (الولايات المتحدة)

- FLSmidth & Co. A/S (الدنمارك)

التطورات الصناعية الرئيسية

- نوفمبر 2025-أطلقت شركة Airvoice، وهي شركة ناشئة عالمية مخصصة لمنتجات وتقنيات مراقبة جودة الهواء وإدارتها، رسميًا Airvoice Explore، وهو جيل جديد من نظام جودة الهواء الداخلي المصمم ليس للمهندسين أو مديري المباني، ولكن للأفراد والعائلات اليومية التي تسعى إلى التحكم في الهواء الذي يتنفسونه في المنزل.

- يونيو 2025-أعلنت شركة FLSmidth أنها وافقت على تجريد أعمالها المتعلقة بالتحكم في تلوث الهواء (APC) لشركة Rubicon Partners، وهي شراكة استثمارية مقرها المملكة المتحدة تركز على الاستحواذ على الشركات الصناعية المعقدة. ومن المتوقع إغلاق الصفقة خلال النصف الثاني من عام 2025 وتشمل جميع الأصول ذات الصلة، بما في ذلك الملكية الفكرية والتكنولوجيا والموظفين والطلبات المتراكمة.

- مايو 2024- أعلنت شركة Thermo Fisher Scientific عن بدء تصنيعنظام مراقبة جودة الهواء (AQMS)محللون في الهند. سيتم تصميم المحللات وتصنيعها والتحقق من صحتها في منشأة Thermo Fisher في ناسيك بولاية ماهاراشترا.

- أكتوبر 2021-أطلقت شركة ABB أول مستشعر ذكي بدون لمس لتقليل تلوث الهواء الداخلي. يوفر مستشعر ABB FusionAir® Smart الجديد أربعة خيارات استشعار لتهيئة الظروف المثالية لتحسين جودة الهواء الداخلي والسلامة والراحة.

- يوليو 2021-أطلقت شركة Devic Earth، الشركة الرائدة في مجال معدات مكافحة تلوث الهواء، أول خدمة "الهواء النظيف كخدمة" على الإطلاق في العالم للمساعدة في تحسين جودة الهواء المحيط، في الهند.

تغطية التقرير

يقدم التقرير العالمي تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات البارزة وطرق النشر والأنواع والمستخدمين النهائيين للمنتج. إلى جانب ذلك، فهو يقدم نظرة ثاقبة لاتجاهات سوق أنظمة التحكم في تلوث الهواء ويسلط الضوء على تطورات الصناعة الرئيسية وتحليل الحصة السوقية للشركات الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يغطي التقرير العديد من العوامل الأخرى التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2032 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.30% من 2026 إلى 2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بواسطة التكنولوجيا،نوع الملوث،الصناعة والمنطقة |

|

بواسطةتكنولوجيا |

· المرسبات الكهروستاتيكية · مرشحات النسيج · أجهزة الغسيل · التخفيض التحفيزي الانتقائي · المؤكسدات الحرارية والحفزية · آحرون |

|

بواسطةنوع الملوث |

· الجسيمات الملوثة · الملوثات الغازية · الملوثات العضوية والسامة · آحرون |

|

حسب الصناعة |

· توليد الطاقة · صناعة الأسمنت والمعادن · المواد الكيميائية والبتروكيماوية · النفط والغاز · حرق النفايات / تحويلها إلى طاقة · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب التكنولوجيا ونوع الملوثات والصناعة والبلد/المنطقة الفرعية) o الولايات المتحدة (حسب نوع الملوث) o كندا (حسب نوع الملوث) o المكسيك (حسب نوع الملوث) · أوروبا (حسب التكنولوجيا ونوع الملوثات والصناعة والبلد/المنطقة الفرعية) o المملكة المتحدة (حسب نوع الملوث) o ألمانيا (حسب نوع الملوث) o فرنسا (حسب نوع الملوث) o إيطاليا (حسب نوع الملوث) o إسبانيا (حسب نوع الملوث) س بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب التكنولوجيا ونوع الملوثات والصناعة والبلد/المنطقة الفرعية) o الصين (حسب نوع الملوث) o اليابان (حسب نوع الملوث) o الهند (حسب نوع الملوث) o أستراليا (حسب نوع الملوث) o كوريا الجنوبية (حسب نوع الملوث) o بقية دول آسيا والمحيط الهادئ · أمريكا الجنوبية (حسب التكنولوجيا ونوع الملوثات والصناعة والبلد/المنطقة الفرعية) o الأرجنتين (حسب نوع الملوث) o البرازيل (حسب نوع الملوث) o بقية أمريكا الجنوبية · الشرق الأوسط وأفريقيا (حسب التكنولوجيا ونوع الملوثات والصناعة والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي (حسب نوع الملوث) o جنوب أفريقيا (حسب نوع الملوث) o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 110.12 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 179.21 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.30٪ خلال الفترة المتوقعة.

يعمل الضغط التنظيمي والتحديث الصناعي على تسريع نمو السوق.

تعد شركة Mitsubishi Heavy Industries, Ltd.، وشركة General Electric (GE Vernova)، وشركة Babcock & Wilcox Enterprises, Inc.، وSiemens Energy AG، وThermax Limited، وشركة Fujian Longking Co., Ltd. من أفضل اللاعبين في السوق.

حصلت منطقة آسيا والمحيط الهادئ على أكبر حصة في السوق.

وتقدر قيمة منطقة آسيا والمحيط الهادئ بـ 39.59 مليار دولار أمريكي في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 192

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.