حجم سوق أدوات المسح التشخيصي للسيارات، وتحليل المشاركة والصناعة، حسب نوع المنتج (معدات / أجهزة التشخيص، وبرامج التشخيص)، حسب نوع المركبة (سيارات الركاب، المركبات التجارية)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

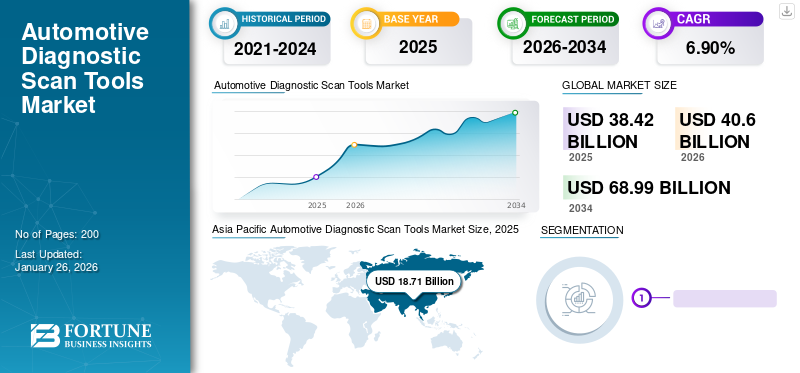

بلغت قيمة السوق العالمية لأدوات المسح التشخيصي للسيارات 38.42 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 40.6 مليار دولار أمريكي في عام 2026 إلى 68.99 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.90٪ خلال الفترة المتوقعة. وسيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 48.69% في عام 2025.

يشير سوق أدوات المسح التشخيصي للسيارات إلى قطاع صناعة السيارات الذي يتضمن تصميم وتصنيع وتوزيع معدات التشخيص التي يستخدمها فنيو السيارات والميكانيكيون وأصحاب المركبات لتحديد المشكلات داخل المركبات وتحليلها واستكشاف أخطائها وإصلاحها. تتيح هذه الأدوات للمستخدمين الوصول إلى أنظمة التشخيص الموجودة على متن المركبات الحديثة، واسترداد رموز مشاكل التشخيص (DTCs)، وإجراء اختبارات وقياسات مختلفة لتشخيص المشكلات الميكانيكية أو الكهربائية أو المتعلقة بالبرمجيات. يشمل السوق مجموعة واسعة من أدوات التشخيص، بما في ذلك الماسحات الضوئية المحمولة وقارئات الرموز وتطبيقات البرامج التشخيصية وأنظمة التشخيص المتقدمة.

الماسحات الضوئية التشخيصية المحمولة هي أجهزة محمولة مزودة بشاشة عرض ولوحة مفاتيح ومنافذ واجهة للاتصال بمنفذ التشخيص الموجود على متن السيارة (OBD). فهي تسمح للمستخدمين بقراءة ومسح رموز المشاكل التشخيصية (DTCs)، وعرض بيانات المستشعر المباشر، وتنفيذ وظائف التشخيص الأساسية.

أدت عمليات الإغلاق الناجمة عن جائحة كوفيد-19 خلال الربع الثاني من عام 2020 والقيود اللاحقة خلال الفترة المتبقية من عام 2020 للتخفيف من حدة كوفيد-19 إلى انخفاض كبير في نقل الركاب. على سبيل المثال، وفقًا لدراسة نشرتها وكالة الطاقة الدولية بشأن التغيرات في سلوك النقل خلال أزمة كوفيد-19، انخفض نشاط النقل البري بنسبة 50٪ تقريبًا بنهاية الربع الثاني من عام 2020 مقارنة بعام 2019.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أدوات المسح التشخيصي للسيارات

زيادة اعتماد معيارOBD-II من قبل مالكي الأساطيل لدفع الطلب

لقد فرضت اللوائح الحكومية الصارمة استخدام نظام تشخيص الأعطال (OBD-II) (On-Board Diagnostics II) في جميع المركبات في الولايات المتحدة وأوروبا. يسمح نظام تحديد المواقع العالمي (OBD-II) لأجهزة تتبع أسطول نظام تحديد المواقع العالمي (GPS) بتسجيل المعلومات مثل استخدام الوقود ودورات المحرك وأكواد الأعطال وسرعة السيارة. يمكن استخدام هذه المعلومات بواسطة أجهزة التحكم عن بعد لتحديد استهلاك الوقود، وبدء الرحلة وإنهائها، والسرعة، من بين معلمات أخرى. يمكن بعد ذلك استخدام واجهة برمجية للوصول إلى هذه المعلومات التي تسمح لمشغلي الأساطيل بمراقبة أداء واستخدام مركباتهم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ومن ثم، من المرجح أن يظهر الاعتماد المتزايد للتشخيصات على متن الأساطيل التجارية كعامل إيجابي لنمو سوق أدوات المسح التشخيصي للسيارات.

عوامل نمو سوق أدوات المسح التشخيصي للسيارات

زيادة إنتاج واستخدام المركبات لتحفيز الطلب

من المتوقع أن يؤدي الطلب المتزايد على المركبات بسبب التوسع الحضري السريع وخاصة في البلدان النامية إلى زيادة الطلب على حلول تشخيص المركبات خلال السنوات القليلة المقبلة. يركز العملاء على شراء سيارة مزودة بحلول المسح التشخيصي المدمجة داخل السيارة. علاوة على ذلك، ومع تزايد الوعي حول هذه الأدوات بين المستخدمين، فإن الطلب عليها سيزداد بشكل كبير في هذه البلدان.

التقدم التكنولوجي للمركبات لتعزيز النمو

أصبحت هندسة المركبات معقدة بشكل متزايد مع زيادة تطبيق التقنيات مثل وحدات التحكم الإلكترونية وأنظمة مساعدة السائق المتقدمة. يمثل تشخيص الأخطاء لمثل هذه الأنظمة تحديًا تقنيًا للمستخدمين النهائيين العاديين. ومن ثم، توفر أدوات المسح هذه، مع توفير رموز الأعطال القياسية والخدمات الأخرى، واجهة بسيطة للمستهلكين لتحديد المشكلات المتعلقة بالسيارة وتجنب الإصلاحات الباهظة الثمن في الورشة للمشكلات البسيطة. وبالتالي، من المرجح أن يؤدي التعقيد الأكبر لإلكترونيات السيارات إلى دفع نمو السوق.

العوامل المقيدة

التكلفة العالية والتشغيل المعقد لأدوات المسح يعيق النمو

تم تقييد انتشار المنتج بين العديد من المستهلكين في جميع أنحاء العالم بسبب التكلفة العالية لأدوات المسح التشخيصي للسيارات المتقدمة تقنيًا. علاوة على ذلك، فإن الأداء المعقد لأدوات المسح يتطلب فنيين ذوي مهارات عالية، مما يزيد من عرقلة اعتمادها بين المستهلكين.

تحليل تجزئة السوق لأدوات المسح التشخيصي للسيارات

حسب تحليل نوع المنتج

من المتوقع أن تحظى المعدات/الأجهزة التشخيصية بالحصة الأكبر بسبب التنفيذ الإلزامي للأجهزة التشخيصية في أوروبا والولايات المتحدة.

حسب نوع المنتج، يتم تقسيم السوق إلى معدات/أجهزة التشخيص وبرامج التشخيص. استحوذ قطاع معدات/أجهزة التشخيص على الحصة الأكبر من السوق في عام 2023، مدعومًا في المقام الأول بالتنفيذ الإلزامي لأجهزة التشخيص مثل منافذ تشخيص الأعطال (OBD-II) على جميع المركبات في أوروبا والولايات المتحدة. كما تم دمجه أيضًا في جميع المركبات.سيارات الركابفي الاقتصادات الناشئة. من المتوقع أن يُظهر قطاع البرمجيات التشخيصية معدل نمو سنوي مركب أعلى بكثير خلال السنوات القليلة المقبلة بسبب الاعتماد المتزايد على اتصالات السيارات القائمة على الجيل الخامس وانخفاض تكاليف التطوير. من المتوقع أن يهيمن قطاع المعدات / الأجهزة التشخيصية على السوق بحصة قدرها 76.53٪ في عام 2026.

عن طريق تحليل نوع السيارة

[كندHUFtvmu]

سيطر قطاع سيارات الركاب على السوق في عام 2023 بسبب زيادة مبيعات سيارات الركاب عالمياً

استنادا إلى نوع السيارة، يتم تقسيم السوق إلى سيارات الركاب والمركبات التجارية. استحوذ قطاع سيارات الركاب على أكبر حصة سوقية في عام 2023. إن الوعي المتزايد بين المستهلكين فيما يتعلق بالتسامح مع الأخطاء وقدرات التشغيل المستمر من خلال استخدام أدوات المسح التشخيصي للسيارات هو المسؤول عن الوضع المهيمن لقطاع سيارات الركاب. علاوة على ذلك،مركبة تجاريةمن المتوقع أن يُظهر هذا القطاع نموًا كبيرًا في السوق بسبب الاعتماد الأكبر لمعايير تشخيص الأعطال (OBD) في المركبات الثقيلة. ومن المتوقع أن يهيمن قطاع سيارات الركاب على السوق بحصة قدرها 76.97% في عام 2026.

رؤى إقليمية

آسيا والمحيط الهادئ

[سيجا4جميا]

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 18.71 مليار دولار أمريكي في عام 2025، وهو ما يمثل 48.69٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 19.8 مليار دولار أمريكي في عام 2026. وتعزى الزيادة الكبيرة في عدد محطات الخدمة وورش السيارات إلى جانب الإنتاج المرتفع للسيارات، لا سيما في الصين والهند، إلى هيمنة منطقة آسيا والمحيط الهادئ في هذا السوق. علاوة على ذلك، تزايد إنتاجالمركبات الكهربائيةومن المتوقع أن يؤدي استخدام هذه الأدوات في المنطقة إلى زيادة الطلب على هذه الأدوات. ومن المتوقع أن يصل سوق اليابان إلى 2.89 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 11.2 مليار دولار أمريكي بحلول عام 2026، ومن المرجح أن يصل سوق الهند إلى 1.97 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، استحوذت أوروبا على 21.45% من السوق العالمية، لتصل قيمتها إلى 8.24 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 8.71 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تظهر أوروبا نموًا كبيرًا في السوق بسبب متطلبات تشخيص أعطال السيارات الإلزامية ولوائح الانبعاثات الصارمة. علاوة على ذلك، فإن الاعتماد المبكر لأجهزة التحكم عن بعد وبرامج التشخيص المتقدمة تقنيًا مثل وظائف مساعدة السائق يزيد الطلب على حلول التشخيص في هذه المنطقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.8 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 2.49 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 9.39 مليار دولار أمريكي في عام 2025، مستحوذة على 24.43% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 9.9 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تظهر أمريكا الشمالية نموًا كبيرًا في السوق بسبب المبادئ التوجيهية في مختلف الولايات التي تنظم تخزين البيانات وإمكانية الوصول إليها. ومن المتوقع أن يعزز هذا العامل استخدام أدوات المسح التشخيصي بين المستهلكين، مما يزيد من نمو هذا السوق. علاوة على ذلك، من المتوقع أن يؤدي الطلب المتزايد على ميزات التشخيص السحابية إلى تغذية سوق أمريكا الشمالية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 6.68 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

في عام 2025، حققت بقية دول العالم 2.08 مليار دولار أمريكي، لتساهم بنسبة 5.43% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 2.19 مليار دولار أمريكي في عام 2026.

قائمة الشركات الرئيسية في سوق أدوات المسح التشخيصي للسيارات

تعد شركات Denso وBosch وSnap-on Incorporated من اللاعبين الرائدين في السوق بفضل المنتجات الرائدة في الصناعة

ويحتل اللاعبون العالميون مثل Snap-on Incorporated وContinental وDenso وBosch مراكز مهيمنة في السوق مع توسيع مجموعة المنتجات والدخول إلى الأسواق الناشئة عبر الشراكات والتحالفات الإستراتيجية وهو مجال تركيز رئيسي لغالبية الشركات المصنعة. على سبيل المثال، أكملت SGS SA استحواذها على شركة Advanced Metrology Solutions S.L. (AMS) في عام 2018. تتخصص AMS في الخدمات الدقيقة في مجال القياس ثلاثي الأبعاد بالإضافة إلى عمليات قياس الفحص عالية التقنية. يتيح هذا الاستحواذ لشركة SGS توسيع مجموعة منتجاتها في الخدمات المذكورة أعلاه في جميع أنحاء إسبانيا وأوروبا.

تعمل شركات صناعة السيارات الرئيسية مثل Daimler AG وجنرال موتورز وفولفو على تطوير تقنية واجهة خاصة أو تتعاون مع لاعبين رئيسيين آخرين لتعزيز تكنولوجيا التشخيص المدمجة في المركبات. ومن ثم، من المتوقع أن يؤدي توسيع وظائف أدوات الفحص إلى تعزيز القدرات التشخيصية وتمكين المزيد من التعاون بين مصنعي المعدات الأصلية والشركات المصنعة لأدوات الفحص التشخيصي. يمكن أن يساهم هذا العامل في نمو سوق أدوات المسح التشخيصي للسيارات خلال السنوات القليلة المقبلة.

قائمة الشركات الرئيسية:

- مجموعة أكتيا (تولوز، فرنسا)

- سناب أون إنكوربوريتد(ويسكونسن، الولايات المتحدة)

- Softing AG (هار، ألمانيا)

- روبرت بوش GmbH(جيرلينجن، ألمانيا)

- شركة دلفي تكنولوجيز (لندن، المملكة المتحدة)

- شركة دينسو(آيتشي، اليابان)

- شركة SPX (كارولينا الشمالية، الولايات المتحدة)

- كونتيننتال ايه جي(هانوفر، ألمانيا)

- SGS SA (جنيف، سويسرا)

- شركة هوريبا المحدودة (كيوتو، اليابان)

التطورات الصناعية الرئيسية:

- في أكتوبر 2023،قدمت شركة Matco Tools أحدث أداة للفحص التشخيصي - Maximus Plus. تم تصميم Maximus Plus مع وضع فنيي السيارات في الاعتبار، وهو أداة المسح التشخيصي المثالية التي توفر مرونة تغطية كاملة، ووظائف على مستوى المعدات الأصلية، وقوة Android في متناول يدك.

- في نوفمبر 2023،وقعت شركة Repairify, Inc. شراكة مع Autel. لقد عززت Repairify وAutel كفاءة سير عمل ورشة إصلاح التصادم والزجاج وعملية التوثيق من خلال الدمج السلس لخدمات Repairify عن بعد وعمليات المسح الأصلية لأداة OEM في منصة Autel Remote Expert.

- في أكتوبر 2023،أبرمت Opus IVS شراكة مع Diagnostic Network لإعادة تعريف تشخيصات السيارات مع إطلاق IVS Mobile. يمثل IVS Mobile نقلة نوعية في الصناعة، حيث يمكّن الفنيين من الوصول بشكل لا مثيل له إلى حلول التشخيص ودعم الخبراء، مما يؤدي إلى تغيير الطريقة التي يتم بها التعامل مع إصلاحات المركبات وتنفيذها.

- مايو 2021 –أطلقت شركة Snap-on Incorporated أداة معايرة نظام مساعدة السائق المتقدمة (ADAS) الجديدة من John Bean Tru-Point في Auto Glass Week في فلوريدا بالولايات المتحدة. وهي توفر للمحلات التجارية القدرة على تبسيط عملية معايرة ADAS من البداية إلى النهاية.

- أبريل 2021 –أعلنت شركة HORIBA Automotive عن عرض كهربة للصناعة يتضمن حلولاً تتراوح من اختبار المكون الفردي إلى حلول الاختبار الجاهزة وتتضمن الاستشارات والخدمات الأخرى طوال عملية تطوير السيارة الإجمالية.

تغطية التقرير

يقدم تقرير أبحاث السوق تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات والتطبيقات الرائدة للمنتج. علاوة على ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 6.90% خلال الفترة من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج

|

|

حسب نوع السيارة

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 38.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 68.99 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 18.71 مليار دولار أمريكي.

سينمو السوق بمعدل نمو سنوي مركب قدره 6.90٪، وسيظهر نموًا جيدًا خلال الفترة المتوقعة (2026-2034).

ومن المتوقع أن يكون قطاع سيارات الركاب هو القطاع الرائد في هذا السوق خلال الفترة المتوقعة.

تعد الكهرباء السريعة لمكونات السيارات، وخاصة في سيارات الركاب، عاملاً رئيسياً يدفع نمو السوق.

تعد شركة Snap-on Incorporated وDenso Corporation وRobert Bosch GmbH من اللاعبين الرئيسيين في السوق العالمية.

استحوذت منطقة آسيا والمحيط الهادئ على الحصة الأكبر بنسبة 48.69٪ في السوق في عام 2025.

ومن المتوقع أن تؤدي اللوائح الحكومية الصارمة التي تفرض استخدام معايير تشخيص الأعطال (OBD) في غالبية المركبات وزيادة الوعي بشأن سلامة المركبات بين المستهلكين إلى دفع اعتماد هذا السوق خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.