حجم سوق أدوات تشكيل المعادن، والمشاركة وتحليل الصناعة، حسب النوع (المكابس الهيدروليكية، والمكابس الميكانيكية، والمكابس المؤازرة، وآلات الدرفلة، وآلات القص، وآلات الحدادة، وآلات الثني، وغيرها)، حسب العملية (الدرفلة، والتزوير، والثني، واللكم، والقص، والختم، والرسم العميق، وغيرها)، حسب مستوى الأتمتة (تقليدي / يدوي، CNC، وآلي / آلي)، حسب التطبيق (السيارات والفضاء و الدفاع، والتصنيع العام، والكهرباء والإلكترونيات، والطاقة والطاقة، وغيرها) والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

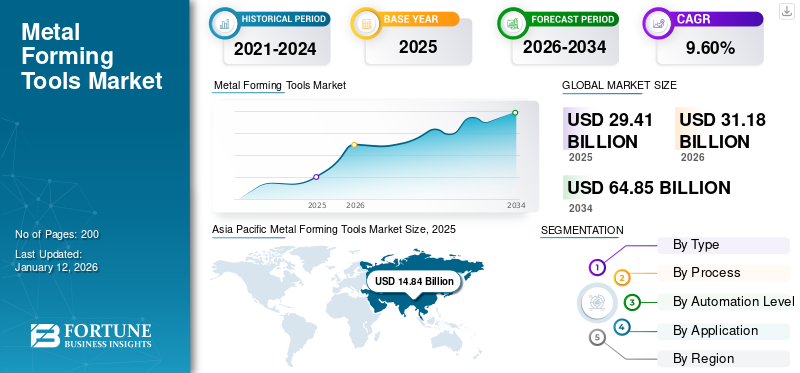

بلغت قيمة سوق أدوات آلات تشكيل المعادن العالمية 29.41 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 31.18 مليار دولار أمريكي في عام 2026 إلى 64.85 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.60٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أدوات آلات تشكيل المعادن بحصة سوقية بلغت 50.50٪ في عام 2025.

يشهد السوق العالمي زخمًا ثابتًا بسبب الطلب المتزايد باستمرار من قطاعات مثل السيارات والفضاء والتصنيع العام. يعتمد نمو السوق بشكل رئيسي على التقدم في الأتمتة والهندسة الدقيقة بالإضافة إلى تكامل التقنيات الرقمية. وتهيمن منطقة آسيا والمحيط الهادئ على حصة السوق بسبب التصنيع السريع وتطوير البنية التحتية، بينما تساهم مناطق أوروبا وأمريكا الشمالية أيضًا من خلال التقدم التكنولوجي المتقدم وزيادة الطلب على الحلول المخصصة.

يعمل اللاعبون الرائدون في السوق العالمية مثل TRUMPF Group وDMG Mori Co., Ltd. وAMADA Co., Ltd. وSchuler AG على تعزيز مواقعهم في السوق من خلال الابتكار والتعاون الاستراتيجي والتوسع العالمي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

وبالنظر إلى المستقبل، من المتوقع أن يستفيد السوق العالمي من التحول المستمر نحو التصنيع الذكي إلى جانب أنظمة الإنتاج الموفرة للطاقة. يؤدي التركيز المتزايد على الاستدامة إلى جانب الاعتماد المتزايد لتقنيات الصناعة 4.0 إلى تسريع نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير التعريفات الجمركية على السوق

فرض التعريفة الجمركية يؤدي إلى تعطيل سلسلة التوريد مما يعيق نمو السوق

أدى فرض الرسوم الجمركية على المواد الخام الأساسية والأدوات الآلية الجاهزة إلى تعطيل السوق العالمية. وقد أدت هذه التعريفات إلى زيادة تكاليف المدخلات وزيادة الضغط على هوامش شركات التصنيع، في حين خلقت الحواجز التجارية تعقيدات أمام المعاملات عبر الحدود واستراتيجيات التوريد. ونتيجة لذلك، تقوم العديد من الشركات بإعادة تقييم سلاسل التوريد العالمية الخاصة بها، مما أدى إلى تأخير الإنتاج وتنفيذ المشاريع. وقد أدى ذلك إلى تباطؤ توسع السوق، خاصة في المناطق التي تعتمد بشكل كبير على الواردات، مما أدى إلى إضعاف النمو الإجمالي لسوق أدوات آلات تشكيل المعادن.

ديناميكيات السوق

أدوات تشكيل المعادناتجاهات السوق

إن تزايد اعتماد الأتمتة في عمليات تشكيل المعادن يعزز الطلب في السوق

يؤدي التكامل المتزايد للروبوتات إلى جانب الاعتماد المتزايد للأتمتة في عمليات تشكيل المعادن إلى تغيير طريقة تصميم الأدوات الآلية وتشغيلها. ويرجع هذا الاتجاه بشكل أساسي إلى الطلب المتزايد على الدقة والاتساق العالي، إلى جانب الكفاءة في إعدادات التصنيع المعقدة. تعمل أنظمة تشكيل المعادن الأوتوماتيكية على تقليل الأخطاء البشرية وزيادة سرعة الإنتاج، بينما تسمح بالمراقبة والتحكم في الوقت الفعلي، وبالتالي تحسين جودة الإنتاج بشكل كبير. ونتيجة لذلك، يستثمر عدد متزايد من الشركات المصنعة في الآلات CNC والآلات الذكية، مما أثر بشكل إيجابي على سوق أدوات آلات تشكيل المعادن. ويعمل هذا التحول على توسيع نطاق التطبيق عبر قطاعات السيارات والفضاء والإلكترونيات.

محركات السوق

الميل نحو تحديث التصنيع يغذي الطلب العالمي

يعد التحول العالمي المستمر نحو تحديث مرافق التصنيع أحد المحركات الرئيسية التي تعزز الطلب على أدوات تشكيل المعادن. نظرًا لأن الصناعات تسعى إلى تعزيز الإنتاجية وتقليل النفايات وتلبية التفاوتات الأكثر صرامة، يصبح اعتماد حلول تشكيل المعادن المتقدمة أمرًا حيويًا. وتتبنى البلدان النامية التي تشهد تحولاً صناعياً، وخاصة في منطقة آسيا والمحيط الهادئ، هذه الأدوات بسرعة لمساعدة البنية التحتية ونمو السيارات. يؤدي هذا الدفع للتحديث إلى تسريع نمو سوق أدوات تشكيل المعادن بشكل مباشر من خلال زيادة استثمار رأس المال إلى جانب توسيع قاعدة المستخدمين.

قيود السوق

العوائق التجارية التي تعيق التوسع والطلب على أدوات تشكيل المعادن

وقد ظهر فرض التعريفات الجمركية والقيود التجارية كأحد القيود الرئيسية على السوق العالمية. تؤدي هذه التدابير إلى ارتفاع أسعار المواد الخام وتخلق أيضًا حالة من عدم اليقين عبر سلاسل التوريد الدولية، مما يحد من قدرة الشركات المصنعة على تقديم أسعار تنافسية. وفي المناطق التي تعتمد بشكل كبير على الواردات أو الصادرات من الأدوات الآلية ومكوناتها، أدت هذه الحواجز التجارية إلى تأخير المشاريع، وتصاعد التكاليف، وتوقف الاستثمار في المعدات الجديدة، مما أدى في نهاية المطاف إلى إضعاف إمكانات السوق للتواصل العالمي الموحد.

فرص السوق

يخلق التصنيع الأخضر طرقًا جديدة لحلول تشكيل المعادن

يؤدي الدفع العالمي نحو الاستدامة وتحسين استهلاك الطاقة إلى خلق فرص نمو كبيرة لسوق أدوات تشكيل المعادن. مع تحول الصناعات نحو التصنيع منخفض الانبعاثات، هناك طلب متزايد على آلات تشكيل المعادن الموفرة للطاقة، والتي تعمل بالكهرباء، والهجينة. وسوف تتم مكافأة الشركات المصنعة التي تدعم التكنولوجيات الصديقة للبيئة، مثل آلات القيادة المتجددة أو الآلات التي تستهلك قدرا أقل من الطاقة، بحوافز حكومية، وزيادة الطلب من العملاء الأكثر اهتماما بالتكلفة. سيستمر الانتقال إلى مستقبل صديق للبيئة في خلق سبل جديدة للإيرادات وابتكار المنتجات، ووضع التقنيات الخضراء كمحرك أساسي للنمو المستقبلي لسوق أدوات آلات تشكيل المعادن بشكل عام.

التقسيم تحليل

حسب النوع

يهيمن قطاع المكابس الهيدروليكية على السوق نظرًا لتعدد الاستخدامات في التطبيقات المختلفة

حسب النوع، يتم تقسيم السوق إلى مكابس هيدروليكية، ومكابس ميكانيكية، ومكابس مؤازرة، وآلات الدرفلة، وآلات القص، وآلات الحدادة، وآلات الثني، وغيرها.

من المتوقع أن يتصدر قطاع المكابس الهيدروليكية من حيث النوع، حيث يمثل 23.32٪ من حصة السوق العالمية في عام 2026. وتمتلك المكابس الهيدروليكية أكبر حصة سوقية ضمن حصة السوق العالمية الأكبر لأدوات تشكيل المعادن لأنها متعددة الاستخدامات وبأسعار معقولة وقادرة على توفير قوة متسقة عبر العديد من التطبيقات المختلفة. يتم استخدامها في الغالب في السيارات والبناء والآلات الثقيلة، حيث تؤدي مهام مثل السحب العميق والتثقيب وتشكيل المعادن بشكل عام، والتي تتطلب حمولة عالية وبدقة.

من المتوقع أن تسجل المطابع المؤازرة أعلى معدل نمو سنوي مركب خلال فترة التنبؤ. نظرًا لأن المكابس المؤازرة تستخدم الطاقة بشكل أكثر كفاءة من أنظمة المكابس التقليدية وتكون قادرة على التحكم في السرعات والمواضع والأحمال في تطبيقات التصنيع عالية السرعة والدقة، فلا عجب أن تصبح هذه أكثر شيوعًا في الإنتاج. إن شعبيتها المتزايدة عبر صناعات الإلكترونيات والمكونات الدقيقة، إلى جانب الأهمية المتزايدة للصناعة 4.0 في كل الصناعات التحويلية، تزيد الطلب على المكابس المؤازرة.

تمتلك المطابع الميكانيكية ثاني أكبر حصة في السوق. تُستخدم المكابس الميكانيكية على نطاق واسع في مناطق الإنتاج الضخم نظرًا لتشغيلها عالي السرعة وانخفاض تكاليف التشغيل. لتشكيل الصفائح الفولاذية والمعدنية، خلقت آلات الدرفلة طلبًا ثابتًا. في مجال الطيران والسيارات، تعتبر آلات الحدادة ضرورية في تصنيع الأجزاء. في الصناعات التحويلية، تتيح آلات الثني وآلات القص المرونة المطلوبة لقطع وتشكيل الصفائح المعدنية إلى أجزاء مختلفة.

تشمل الفئة الأخرى أنواع المعدات المتخصصة التي تلبي احتياجات تشكيل الصناعات الصغيرة والمتخصصة.

حسب العملية

يتصدر الختم السوق نظرًا لاستخدامه في الإنتاج عالي السرعة وكميات كبيرة

حسب العملية، يتم تصنيف السوق إلى الدرفلة، والتزوير، والثني، واللكم، والقص، والختم، والرسم العميق، وغيرها.

تمثل عملية الختم الحصة الأكبر من السوق العالمية، ويرجع ذلك أساسًا إلى استخدامها المكثف في التصنيع عالي السرعة وكبير الحجم، لا سيما في صناعات السيارات والإلكترونيات الاستهلاكية. إن قدرتها على إنتاج أجزاء معقدة بدقة عالية وبتكاليف أقل لكل وحدة تجعلها مناسبة لبيئات الإنتاج الضخم.

من المتوقع أن يسجل الرسم العميق أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا باستخدامه المتزايد لتصنيع مكونات معقدة وخفيفة الوزن ومتينة عبر قطاعات السيارات والفضاء والتعبئة والتغليف. إن قدرتها على إنشاء أشكال معقدة مع الحفاظ على سلامة المواد تدعم الطلب المتزايد على المكونات المعقدة وخفيفة الوزن.

تساهم العمليات الرئيسية الأخرى أيضًا بشكل كبير في نمو السوق. على سبيل المثال، يتم اعتماد الحدادة على نطاق واسع في التطبيقات الثقيلة التي تتطلب قوة فائقة، بينما يوفر الانحناء المرونة لتشكيل المكونات في البناء والتصنيع.

تساعد عملية الدرفلة في التشكيل المستمر في صناعات معالجة الصلب والمعادن. ويظل التثقيب والقص ضروريين لعمليات القطع وصنع الثقوب الدقيقة، بينما يتضمن القطاع الآخر عمليات تشكيل متخصصة مصممة خصيصًا لتلبية الاحتياجات الصناعية المتخصصة. سيساهم قطاع الدرفلة بحصة سوقية تبلغ 18.79٪ على مستوى العالم في عام 2026.

حسب مستوى الأتمتة

تهيمن الآلات التقليدية على السوق نظرًا لفعاليتها من حيث التكلفة

حسب مستوى الأتمتة، يتم تقسيم السوق إلى التقليدية/اليدوية، باستخدام الحاسب الآلي، والآلية/الروبوتية.

تمتلك أدوات تشكيل المعادن التقليدية/اليدوية غالبية حصة السوق نظرًا لتوفرها على نطاق واسع، وتكاليف أولية منخفضة نسبيًا، واستمرار شعبيتها بين مؤسسات التصنيع الصغيرة والمتوسطة الحجم. وفي الاقتصادات الناشئة والقطاعات الأقل آلية والتي تعاني من قيود الميزانية، تظل الآلات اليدوية هي المهيمنة.

من المتوقع أن تشهد الأنظمة الآلية/الروبوتية أعلى معدل نمو سنوي مركب، وذلك بسبب ارتفاع الطلب على الدقة إلى جانب الحاجة إلى تقليل تكلفة العمالة. ويتم اعتماد هذه الأنظمة في إعدادات التصنيع المتقدمة، لا سيما في قطاعي السيارات والفضاء، كجزء من حركة الصناعة 4.0 نحو المصانع الذكية.

من المتوقع أن يهيمن قطاع CNC على سوق أدوات آلات تشكيل المعادن بنسبة 53.98٪ في عام 2026. ولا تزال آلات CNC، التي تسد الفجوة بين الأنظمة اليدوية والروبوتية بالكامل، تشهد طلبًا ثابتًا. إن مرونتها القابلة للبرمجة وملاءمتها للإنتاج عالي الدقة ومتوسط إلى مرتفع الحجم، تجعلها خيارًا عمليًا عبر مجموعة واسعة من الصناعات. من خلال تقديم مزيج متوازن من الأتمتة والتحكم، تلبي آلات CNC احتياجات المصنعين الذين يبحثون عن الكفاءة دون الانتقال الكامل إلى الروبوتات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

يقود قطاع السيارات الهيمنة على السوق بسبب الإنتاج الكبير الحجم

حسب التطبيق، يتم تقسيم السوق إلى السيارات والفضاء والدفاع والتصنيع العام والكهرباء والإلكترونيات والطاقة وغيرها.

يمثل قطاع السيارات أكبر حصة سوقية في السوق العالمية، مدفوعًا بطلبه المستمر على إنتاج كميات كبيرة من مكونات السيارة، مثل ألواح الهيكل ومكونات المحرك والإطارات الهيكلية. في هذا القطاع، يتم تصنيع الأجزاء لتكون خفيفة الوزن ومتينة ولها أشكال محددة يتطلبها كليهمامحركات الاحتراق الداخلي (ICE)والمركبات الكهربائية (EV). ونتيجة لذلك، تم استثمار مئات الملايين في معدات الختم والتزوير والسحب العميق المصممة خصيصًا لتلبية احتياجات إنتاج السيارات.

يعد الفضاء والدفاع مجالًا رئيسيًا للتطبيق ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب خلال فترة التوقعات. يتطلب القطاع أدوات تشكيل عالية الدقة لتصنيع المكونات المعقدة والحساسة للسلامة. إن النمو في برامج تحديث السفر الجوي والدفاع يغذي اعتماد تقنيات التشكيل المتقدمة في هذا القطاع. يساهم التصنيع العام أيضًا بشكل كبير في نمو السوق نظرًا لقاعدة التطبيقات المتنوعة عبر الآلات الصناعية والسلع الاستهلاكية.

تنمو التطبيقات الكهربائية والإلكترونية بشكل مطرد، خاصة بسبب الاتجاه نحو التصغير والحاجة إلى أجزاء عالية الدقة تستخدم في أشباه الموصلات والأجهزة. تبحث هذه القطاعات عن حلول جديدة لتشكيل تصميمات الأدوات لإنتاج تصميمات أكثر تعقيدًا. يعد قطاع الطاقة والطاقة، على الرغم من تخصصه، مستهلكًا مهمًا آخر لأدوات التشكيل لتصنيع المكونات الهيكلية في أنظمة الطاقة المتجددة والتقليدية.

ويتضمن القطاع الآخر مجموعة من الصناعات، بما في ذلك البناء والصناعات البحرية، والتي تحتاج إلى حلول مخصصة لتشكيل المعادن لتلبية متطلبات التصنيع المتنوعة.

أدوات تشكيل المعادنتوقعات السوق الإقليمية

حسب المنطقة، تتم دراسة السوق في جميع أنحاء آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Metal Forming Tools Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت منطقة آسيا والمحيط الهادئ بحوالي 14.84 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 50.50٪، ومن المتوقع أن تصل إلى 15.78 مليار دولار أمريكي في عام 2026 مدعومة بدول رئيسية مثل الصين واليابان والهند. يعتمد السوق في المنطقة على التصنيع السريع وزيادة إنتاج السيارات وقاعدة التصنيع القوية. وتشهد المنطقة أيضًا زيادة في الاستثمار في الأتمتة والتصنيع الموجه للتصدير. وقد عززت هذه الاتجاهات مكانة المنطقة في إنتاج واستهلاك أدوات التشكيل.

تعد الصين أكبر دولة في السوق، مدعومة بقاعدة صناعية واسعة النطاق حيث يستحوذ التصنيع على غالبية الإنتاج، ودورها كشركة رائدة عالميًا في إنتاج السيارات والإلكترونيات. وبالإضافة إلى ذلك، أدت مبادرة "صنع في الصين 2025" التي أطلقتها الحكومة إلى تسريع الاستثمارات في تصنيع المعدات المتطورة، بما في ذلك آلات التصنيع باستخدام الحاسب الآلي وآلات التشكيل الآلية. أصبح اللاعبون المحليون أكثر قدرة على المنافسة من أي وقت مضى، على المستويين المحلي والعالمي، حيث يقدمون حلولاً ميسورة التكلفة ومتقدمة تقنيًا. ومن المتوقع أن يصل سوق اليابان إلى 1.20 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 7.66 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 1.52 مليار دولار أمريكي بحلول عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

في عام 2025، استحوذت أمريكا الشمالية على 10.40% من حصة السوق العالمية، لتصل قيمتها إلى 3.07 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 3.22 مليار دولار أمريكي في عام 2026. ويستفيد السوق في أمريكا الشمالية من التقدم التكنولوجي في المنطقة والطلب القوي من صناعات مثل السيارات والفضاء والدفاع. تقود الولايات المتحدة المنطقة بتركيزها على التصنيع عالي الدقة، وزيادة استخدام الحاسب الآلي والأنظمة الآلية، والمبادرات المستمرة لاستعادة الإنتاج الصناعي. وتستفيد الولايات المتحدة أيضًا من الاستثمارات الواسعة في المركبات الكهربائيةوتحديث البنية التحتية.

أمريكا الجنوبية

يعتبر السوق في أمريكا الجنوبية معتدلاً نسبياً، مع تأثر إمكانات النمو إلى حد كبير ببلدان مثل البرازيل والأرجنتين. الطلب مدفوع بالتصنيع العام وإنتاج مكونات السيارات. ومع ذلك، فإن التقلبات الاقتصادية والمستويات المنخفضة تاريخياً لخصائص الأتمتة قد حدت من اعتماد تقنيات التشكيل المتقدمة في أمريكا الجنوبية.

أوروبا

وصل السوق في أوروبا إلى 10.6 مليار دولار أمريكي في عام 2025، وهو ما يمثل 36.00٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 11.24 مليار دولار أمريكي في عام 2026. ويتأثر السوق بشدة بالقدرات الهندسية المتقدمة ومعايير الجودة وصناعات السيارات والفضاء الراسخة. تعد دول مثل ألمانيا وإيطاليا وفرنسا موطنًا للعديد من مصنعي المعدات الأصلية وهي معروفة عالميًا ببعض تقنيات التشكيل الأكثر ابتكارًا وتقدمًا في العالم. وتركز أوروبا على الأنظمة الآلية والموفرة للطاقة. سيستمر هذا التركيز على انخفاض تكاليف الطاقة والعمالة في دعم الاعتماد المستمر على المكابس المؤازرة والروبوتية، على الرغم من ارتفاع تكاليف تشغيل الطاقة والعمالة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.91 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 4.30 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 1.70% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.49 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.51 مليار دولار أمريكي في عام 2026. ويمر سوق الشرق الأوسط وأفريقيا بمرحلة تطوير، حيث ينبع الطلب من مشاريع البنية التحتية والنفط والغاز وقطاع التصنيع المتطور. وتقوم دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية باستثمارات ملحوظة في التنويع الصناعي كجزء من رؤيتها الاقتصادية طويلة المدى. ستخلق هذه المبادرات فرصًا لمعدات تشكيل المعادن، خاصة في التطبيقات المتعلقة بالبناء.

أمريكا اللاتينية

وفي عام 2025، حققت أمريكا اللاتينية 0.4 مليار دولار أمريكي، لتساهم بنسبة 1.40% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 0.42 مليار دولار أمريكي في عام 2026.

المناظر الطبيعية التنافسية

اللاعبون الرئيسيون في الصناعة

يعطي اللاعبون الرئيسيون الأولوية للابتكار لتلبية الطلب المتطور

يتميز اللاعبون الرئيسيون في سوق أدوات تشكيل المعادن العالمية بشكل أساسي بإمكاناتهم التكنولوجية القوية وشبكات التوزيع العالمية الواسعة ومحافظ المنتجات الواسعة التي تلبي احتياجات الصناعات وعمليات التشكيل المتنوعة. يركز هؤلاء اللاعبون بشكل كبير على الابتكار، مما يمكنهم من تقديم حلول متطورة مثل الأنظمة التي تعتمد على المؤازرة، والتكامل الآلي، والصناعة 4.0- المعدات الممكنة التي تلبي احتياجات الإنتاج المتطورة. وتكمن ميزتها التنافسية في الجمع الاستراتيجي بين الاستثمار في البحث والتطوير، وخدمة ما بعد البيع القوية، والشراكات التي تتيح التكيف السريع مع متطلبات السوق الإقليمية. وتساعدهم هذه المرونة في الحفاظ على مكانتهم القيادية في الاقتصادات الناضجة والنامية.

قائمة طويلة من الشركات التي تمت دراستها (بما في ذلك على سبيل المثال لا الحصر)

- شركة أمادا المحدودة(اليابان)

- شركة TRUMPF SE KG(ألمانيا)

- شركة دي ام جي موري المحدودة(اليابان)

- شولر ايه جي (ألمانيا)

- كوماتسو المحدودة (اليابان)

- شركة ميتسوبيشي (اليابان)

- شركة هيونداي WIA (كوريا الجنوبية)

- شركة Haas Automation Inc. (الولايات المتحدة)

- شركة JIER Machine Tool Group المحدودة (الصين)

- أندريتز إيه جي (النمسا)

- فاجور أراساتي S.COOP.(إسبانيا)

- سوميتومو للصناعات الثقيلة المحدودة (اليابان)

- شركة نيديك (اليابان)

- Accurl CNC Machine Anhui Manufactory Co. Ltd. (الصين)

- مبيعات منتجات Accurpress (الولايات المتحدة)

- شركة سينسيناتي (الولايات المتحدة)

- شركة لوديساني آند كاريري المحدودة (إيطاليا)

- سانتيك إكسيم الجندي. المحدودة (الهند)

- الأدوات الآلية (الهند) المحدودة (الهند)

- شركة موندراجون (إسبانيا)

التطورات الصناعية الرئيسية

- يناير 2025:عرضت شركة Phillips Machine Tools أحدث تقنيات التصنيع باستخدام الحاسب الآلي من الجيل التالي في معرض IMTEX 2025، مع تسليط الضوء على التطورات في حلول تشكيل المعادن المتطورة.

- يناير 2024:تعاونت شركة ModuleWorks، وهي إحدى الشركات الرائدة في مجال توفير برامج CAD/CAM، مع شركة DN Solutions، إحدى الشركات الرائدة في مجال تصنيع أدوات آلة CNC، لتطوير برامج الأدوات الآلية والحلول المتكاملة للتحول الرقمي في قطاع التصنيع بشكل مشترك.

- أبريل 2023:أطلقت شركة Okuma قسم أتمتة مصنع Okuma لتلبية الطلب المتزايد على أنظمة التشغيل الآلي، وتعزيز القدرة الإنتاجية لمعالجة نقص العمالة.

- سبتمبر 2022:أطلقت شركة Desktop Metal آلةFigur G15، وهي آلة تشكيل صفائح رقمية مصممة لتمكين الإنتاج السريع ومنخفض التكلفة لأجزاء الصفائح المعدنية. ومن خلال استهداف قطاعات مثل قطاعات السيارات والفضاء، تعمل مجموعة الـ 15 على تقليل تكاليف الإنتاج والمهل الزمنية بشكل كبير.

- مايو 2022:أدوات آلة فيليبس الهند الجندي. المحدودة دخلت في شراكة مع JFY International لتعزيز محفظة حلول تشكيل المعادن في الهند وبنغلاديش، من خلال الاستفادة من JFYأداة آلة CNCالتقنيات.

تحليل الاستثمار والفرص

يجذب السوق العالمي لأدوات تشكيل المعادن الاستثمار بشكل متزايد، مدفوعًا بالتركيز المتزايد على التصنيع الدقيق وكفاءة الطاقة والأتمتة. تقوم الشركات المصنعة الكبيرة والمتوسطة الحجم بتخصيص رأس المال بشكل متزايد نحو أنظمة CNC والروبوتات بهدف تعزيز مرونة الإنتاج وتحسين جودة الإنتاج. ويدرك المستثمرون أيضًا قيمة الشركات التي تدمج تقنيات التصنيع الذكية، مثل المراقبة في الوقت الفعلي، والصيانة التنبؤية، وأنظمة التحكم المعتمدة على الذكاء الاصطناعي، والتي أصبحت بسرعة معايير مرجعية. تتزايد عمليات الاندماج والاستحواذ حيث يتطلع اللاعبون الرئيسيون إلى توسيع تواجدهم الإقليمي بالإضافة إلى قدراتهم التكنولوجية، لا سيما في الاقتصادات سريعة النمو مثل الهند وجنوب شرق آسيا وأمريكا الجنوبية.

الفرص قوية بشكل خاص في قطاعات الاستخدام النهائي مثل السيارات والفضاء والكهرباء والإلكترونياتالطاقة المتجددةحيث يتزايد الطلب على المكونات المعدنية خفيفة الوزن والمعقدة. كما تؤدي مبادرات البنية التحتية والتصنيع في الأسواق الناشئة إلى فرص قوية لتوسيع القدرات ونقل التكنولوجيا. وبالإضافة إلى ذلك، فإن المبادرات الحكومية لدعم التصنيع المحلي، مثل مبادرة "صنع في الصين 2025" في الصين، ومبادرة "صنع في الهند" في الهند، تجتذب الاستثمار المحلي والأجنبي. إن الشركات المصنعة التي تركز على الحلول الموفرة للطاقة إلى جانب التخصيص لصناعات محددة للاستخدام النهائي هي في وضع قوي للاستفادة من المتطلبات الديناميكية للشركات المصنعة العالمية.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والأنواع والعمليات ومستويات الأتمتة والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 9.60% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

حسب العملية

حسب مستوى الأتمتة

بواسطةطلب

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

(اليابان)، وTRUMPF SE Co. KG (ألمانيا)، وDMG MORI Co. Ltd. (اليابان)، وSchuler AG (ألمانيا)، وKomatsu Ltd. (اليابان)، وMitsubishi Corporation (اليابان)، وHyundai WIA Corp. (كوريا الجنوبية)، وHaas Automation Inc. (الولايات المتحدة)، وJIER Machine Tool Group Co. Ltd. (الصين)، وANDRITZ AG (النمسا). |

الأسئلة الشائعة

ومن المتوقع أن يصل حجم السوق إلى 64.85 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 29.41 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 9.60٪ خلال الفترة المتوقعة.

قطاع المكابس الهيدروليكية يقود السوق.

تحديث التصنيع هو العامل الرئيسي الذي يدفع نمو السوق.

تعد شركة AMADA Co. Ltd.، وTRUMPF SE Co. KG، وDMG MORI Co. Ltd.، وSchuler AG، وKomatsu Ltd. من أفضل اللاعبين في السوق.

تمتلك منطقة آسيا والمحيط الهادئ أعلى حصة في السوق.

ومن خلال التطبيق، من المتوقع أن يسجل قطاع الطيران والدفاع أعلى معدل نمو سنوي مركب خلال فترة التوقعات.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة