حجم سوق إدارة نفايات التعدين، والمشاركة وتحليل الصناعة، حسب المصدر (التعدين السطحي والتعدين تحت الأرض)، حسب نوع النفايات (النفايات الصلبة {نفايات الصخور، المخلفات، أخرى} والنفايات السائلة)، حسب السلع (الوقود المعدني، الحديد، السبائك الحديدية، المعادن الصناعية، وغيرها) والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

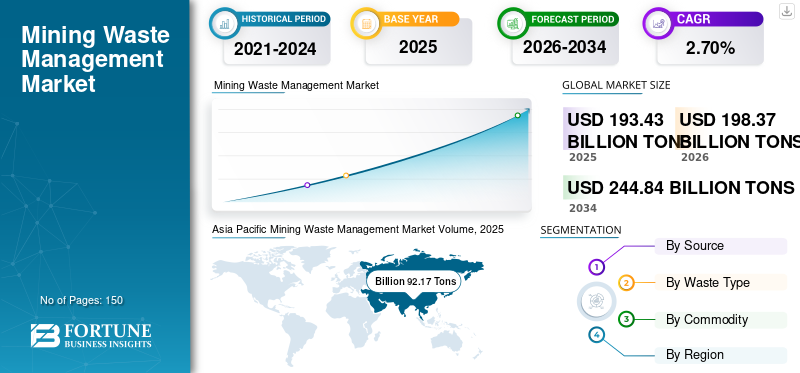

بلغ حجم سوق إدارة نفايات التعدين العالمية 193.43 مليار طن في عام 2025، ومن المتوقع أن ينمو من 198.37 مليار طن في عام 2026 إلى 244.84 مليار طن بحلول عام 2034 بمعدل نمو سنوي مركب قدره 2.70٪ خلال الفترة المتوقعة (2026-2034). سيطرت منطقة آسيا والمحيط الهادئ على سوق إدارة نفايات التعدين بحصة سوقية بلغت 47.60% في عام 2025. علاوة على ذلك، من المتوقع أن ينمو حجم سوق إدارة نفايات التعدين في الولايات المتحدة بشكل ملحوظ، ليصل إلى حجم يقدر بـ 231.76 مليار طن بحلول عام 2032، مدفوعًا بأنشطة التنقيب عن الوقود المعدني العالية.

تتكون نفايات التعدين من الأثقال، والطين، والمخلفات، والصخور، وغيرها من النفايات. تختلف كمية نفايات التعدين بين البلدان وتعتمد على الهيكل الجغرافي المعني، والقيمة الاقتصادية للخام، والطلب على المعادن والمعادن في السوق. تنتج الخامات ذات الدرجة المنخفضة كميات كبيرة من نفايات التعدين، مقارنة بالدرجات الأعلى. مع زيادة استهلاك المعادن على مستوى العالم، زاد إنتاج التعدين، وبالتالي يتم إنتاج كميات كبيرة من نفايات التعدين. بسبب تزايد مشكلة تلوث المياه السطحية المدعومة باللوائح البيئية الصارمة، اكتسبت إدارة النفايات في المناجم أهمية كبيرة.

أدى تفشي فيروس كورونا (COVID-19) إلى تأثير اقتصادي وتشغيلي غير مسبوق على صناعة التعدين العالمية. ومع ذلك، استأنفت صناعة التعدين عملياتها جزئيًا، وكان التأثير الاقتصادي العام أقل قليلاً من الصناعات التحويلية الأخرى. كان رد فعل كل منطقة مختلفًا في الاستجابة لتفشي فيروس كورونا (COVID-19). فرضت العديد من الحكومات في الاقتصادات المتقدمة والنامية إغلاقًا جزئيًا أو كاملاً لتجنب انتشار فيروس كورونا.

أدى الإغلاق المفاجئ إلى تعطيل سلسلة التوريد عبر النظام البيئي. وتشمل بعض الأمثلة منجم أويو تولجوي للنحاس التابع لشركة ريو تينتو في منغوليا، ومنجم كويلافيكو التابع لشركة أنجلو أمريكان في بيرو، ومنجم سان كريستوبال للرصاص والزنك الفضي في بوليفيا، ومنجم أمباتوفي للنيكل في مدغشقر المملوك لشركة سوميتومو اليابانية. ومع ذلك، فإن قِلة من البلدان مثل كولومبيا وتشيلي أعفت مواقع التعدين من الحجر الصحي للحد من التأثير الرئيسي للاقتصاد بأكمله. أدى انخفاض الطلب وأسعار العديد من المعادن إلى إلحاق خسائر فادحة بالاقتصادات الوطنية مثل تشيلي وبيرو. كما أثر تعطل العمليات، لا سيما في البلدان ذات التركيز العالي على التعدين، على سلسلة القيمة بأكملها وأدى إلى زيادة الأسعار بسبب نقص العرض.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق إدارة نفايات التعدين العالمية

حجم السوق والتوقعات:

- حجم السوق 2025: 193.43 مليار

- حجم السوق 2026: 198.37 مليار

- توقعات حجم السوق لعام 2034: 244.84 مليار

- معدل النمو السنوي المركب: 2.70% من 2026 إلى 2034

الحصة السوقية:

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بحصة بلغت 47.60%، لتصل إلى 92.17 مليار طن.

- حسب المصدر، كان التعدين السطحي هو الجزء الأكبر بسبب توليد النفايات العالية.

- من حيث نوع النفايات، تصدرت النفايات الصلبة السوق، وكانت النفايات الصخرية والمخلفات هي المساهمين الرئيسيين.

- ومن حيث السلع الأساسية، استحوذ الوقود المعدني على الحصة الأكبر بنسبة 83.7% في عام 2023، مدفوعًا بالفحم واليورانيوم وتعدين النفط.

أبرز المعالم القطرية:

- الصين: تمثل أكثر من 24% من إنتاج التعدين العالمي؛ المساهم الرئيسي في منطقة آسيا والمحيط الهادئ.

- الولايات المتحدة: ثاني أكبر دولة تعدين (حصة عالمية 12%)؛ ارتفاع استخراج الوقود المعدني يدعم النمو.

- روسيا: مولد رئيسي لنفايات التعدين في أوروبا؛ أكبر منتج للذهب والفحم في المنطقة.

- البرازيل: ثاني أكبر منتج لخام الحديد؛ مساهم كبير في نفايات التعدين في أمريكا اللاتينية.

- جنوب أفريقيا: غنية بالفحم، والذهب، والبلاتين؛ المحرك الرئيسي لخدمات إدارة النفايات في منطقة الشرق الأوسط وشمال أفريقيا.

اتجاهات سوق إدارة نفايات التعدين

يعد الاهتمام المستمر بالتخلص المشترك من نفايات التعدين اتجاهًا بارزًا

في تقنية التخلص المشترك، يتم جمع النفايات الصخرية والمخلفات الدقيقة والتخلص منها بشكل منهجي. الهدف الرئيسي وراء هذا الخلط المشترك هو تحسين الاستقرار الفيزيائي والكيميائي لنفايات التعدين. تم تصميم طرق مختلفة للتخلص المشترك بناءً على درجة الخلط وطرق التنسيب. يتمتع التخلص المشترك بمزايا معينة مقارنة بطرق التخلص التقليدية أو المنفصلة. ولا يلزم بناء السدود الفائضة، مما يؤدي بدوره إلى توفير المساحة وتقليل تكاليف الصيانة. كما أن التخلص المشترك يبسط استهلاك المياه وإدارة مياه الصرف الصحي. بشكل جماعي، تقنيات التخلص المشترك لها تأثير بيئي أقل. شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق إدارة نفايات التعدين من 82.90 مليار دولار أمريكي في عام 2022 إلى 86.00 مليار دولار أمريكي في عام 2023.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق إدارة نفايات التعدين

اللوائح الحكومية الصارمة بشأن عمليات التعدين للمساعدة في النمو

فرضت السلطات الحكومية، مثل وكالة حماية البيئة (EPA) في كل منطقة، لوائح صارمة على عمليات التعدين والتخلص من نفايات التعدين. على سبيل المثال، في الولايات المتحدة، القوانين الفيدرالية التي تنظم عمليات التعدين هي قانون السياسة البيئية الوطنية (NEPA)، وقانون الهواء النظيف (CAA)، وقانون الحفاظ على الموارد واستعادتها (RCRA)، وقوانين مراقبة المواد السامة (TSCA)، وقانون المياه النظيفة (CWA)، وقانون الاستجابة البيئية الشاملة والتعويض والمسؤولية (CERCLA). تجبر هذه اللوائح مشغلي التعدين على اعتماد حلول آمنة ومستدامة لنفايات التعدين.

ويؤدي انتهاك عدم استيفاء هذه اللوائح إلى عقوبات مدنية. وبالمثل، فإن قانون الإدارة البيئية الوطنية لعام 1998 (NEMA) هو إطار التشريع الذي ينظم البيئة في جنوب أفريقيا. وقد تم وضعه جنبًا إلى جنب مع القوانين البيئية مثل قانون المياه الوطني رقم 36، والإدارة البيئية الوطنية: قانون النفايات، وما إلى ذلك. وتجبر هذه اللوائح مشغلي التعدين على اعتماد حلول آمنة ومستدامة لنفايات التعدين. ويؤدي انتهاك عدم استيفاء هذه اللوائح إلى عقوبات مدنية. ولذلك، فإن لوائح التعدين الصارمة تغذي نمو السوق.

تزايد المخاوف البيئية لدفع نمو السوق

تعمل المخاوف البيئية المتزايدة على دفع السوق حيث أصبحت الشركات الآن أكثر وعياً بتأثيرها البيئي وتتخذ خطوات لضمان ممارسات التعدين المستدامة والمسؤولة. تعد الإدارة السليمة للنفايات أمرًا بالغ الأهمية في منع التلوث وتقليل التأثير السلبي على النظم البيئية والمجتمعات المحيطة بمواقع التعدين. لذلك، تتبنى الشركات العاملة في الصناعة نهجًا أكثر استباقية للتعامل مع هذه المشكلة.

تعد الاستدامة البيئية قوة دافعة رئيسية وراء نمو سوق إدارة نفايات التعدين. مع تزايد وعي الناس بتأثير أنشطة التعدين على البيئة، هناك طلب متزايد على ممارسات التعدين المستدامة والمسؤولة. تلعب إدارة نفايات التعدين دورًا حاسمًا في تحقيق ذلك، لأنها تساعد على تقليل التأثير البيئي للتعدين من خلال إدارة النفايات الناتجة أثناء العملية بشكل صحيح. ومن خلال تنفيذ استراتيجيات فعالة لإدارة النفايات، يمكن لشركات التعدين تقليل بصمتها البيئية وتحسين ترخيصها الاجتماعي من خلال إظهار التزامها بالاستدامة.

العوامل المقيدة

ارتفاع تكاليف التشغيل يعيق نمو سوق إدارة نفايات التعدين

يعد التخلص من نفايات التعدين مهمة بالغة الأهمية ويتطلب استثمارات أكبر. كما أنها تستهلك كمية كبيرة من الطاقة والطاقة. تتطلب معالجة نفايات المناجم الخطرة، وخاصة تصريف النفايات الحمضية، معدات تشغيل فعالة. كما أن نفايات المناجم الخطرة لها تأثير كبير على صحة الإنسان. ولذلك، للتعامل مع هذه النفايات، هناك حاجة إلى القوى العاملة ذات المهارات العالية ومعدات السلامة. وهذا يزيد من تكلفة التشغيل الإجمالية. ومع ذلك، مع اعتماد تقنيات نفايات التعدين الذكية، من المتوقع أن يصبح تأثير هذا التقييد منخفضًا خلال الفترة المتوقعة.

تحليل تجزئة سوق إدارة نفايات التعدين

حسب تحليل المصدر

قطاع التعدين السطحي سيظل المصدر الأكبر

بناءً على المصدر، ينقسم السوق إلى قطاعات التعدين السطحي والتعدين تحت الأرض.

ومن بين هذه القطاعات، في عام 2026، سيستحوذ قطاع التعدين السطحي على أكبر حصة في السوق بنسبة 72.27٪. وينقسم هذا الجزء أيضًا إلى الحفرة المفتوحة، وإزالة قمم الجبال، والتعدين الشريطي. بالمقارنة مع المناجم الموجودة تحت الأرض، تنتج المناجم السطحية كميات كبيرة من النفايات.

- على سبيل المثال، عادة ما يتراوح إنتاج نفايات الصخور في المناجم تحت الأرض من 10% إلى 20% من كمية الخام. في المقابل، فإن إنتاج النفايات الصخرية في المناجم المفتوحة عادة ما يكون 2 إلى 10 أضعاف كمية الخام.

عندما تكون رواسب الخام ضرورية للاستفادة من السطح، يتم استخدام تقنية التعدين تحت الأرض. ونظرًا لارتفاع تكاليف التشغيل، يتم تشغيل المناجم الموجودة تحت الأرض بعناية لتوليد كمية أقل من النفايات. عادة ما تكون قدرة استخراج الخام في المناجم الموجودة تحت الأرض أقل من المناجم السطحية. وبالتالي، فإن المناجم تحت الأرض تولد نفايات أقل مقارنة بالتعدين المفتوح أو السطحي.

عن طريق تحليل نوع النفايات

قطاع النفايات الصلبة سيهيمن

بناءً على نوع النفايات، يتم تقسيم سوق إدارة نفايات التعدين إلى نفايات صلبة ونفايات سائلة.

ومن بين أنواع النفايات هذه، يحتفظ قطاع النفايات الصلبة بالحصة الأكبر في السوق بنسبة 94.92% في عام 2026. وينقسم هذا القطاع أيضًا إلى نفايات الصخور والمخلفات وغيرها. واستحوذ الجزء الفرعي من الصخور المهدورة على الحصة الأكبر، يليه المخلفات. تعتمد كمية النفايات الصخرية الناتجة على هندسة المنجم، وطريقة التعدين، والتركيب، ونسبة التجريد في المناجم.

- على سبيل المثال، نسبة التجريد 3:1 تعني أنه يجب استخراج ثلاثة أضعاف كمية نفايات الصخور للحصول على كمية واحدة من الخام. تختلف نسبة التجريد حسب السلع المعدنية المختلفة.

المخلفات عبارة عن بقايا رملية ناعمة يتم العثور عليها بعد فصل المعادن الثمينة. تعتمد كمية المخلفات على درجات الخام. نفايات المناجم السائلة ملوثة بالعناصر الضارة. المياه المنبعثة من خلال عمليات التعدين المختلفة تكون حمضية ويمكن أن تلوث المياه السطحية بسهولة. ولذلك، يتم مراقبة ومعالجة مياه الصرف الصحي بعناية قبل إطلاقها في البيئة.

عن طريق تحليل السلع

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

ويمتلك قطاع الوقود المعدني حصة كبيرة

بناءً على السلع الأساسية، يتم تصنيف السوق إلى الوقود المعدني والحديد والسبائك الحديدية والمعادن الصناعية وغيرها.

ومن بين هذه القطاعات، يمثل قطاع الوقود المعدني 81.33% من حصة السوق في عام 2026. وتتكون نفايات الوقود المعدني من النفايات الناتجة أثناء تعدين الفحم، والليجنيت، واليورانيوم،الغاز الطبيعي، ومنتجات بترولية أخرى. أصبح الوقود المعدني ذا أهمية قصوى لتغطية احتياجات الطاقة اليومية. ومع التصنيع السريع، يتزايد الطلب على الوقود المعدني. ولذلك، يتم استخراج الوقود المعدني بشكل كبير، ويتم استكشاف مواقع جديدة لتلبية الطلب المتزايد. بسبب نسبة التجريد العالية، تكون النفايات الناتجة أثناء تعدين الوقود المعدني أكثر.

أما الجزء الآخر فيشمل نفايات التعدين المتولدة أثناء استخراج المعادن الثمينة والمعادن غير الحديدية. ونظراً لارتفاع الطلب على المعادن الثمينة مثل الذهب والفضة والروديوم والبلاديوم والبلاتين والمعادن غير الحديدية مثل البوكسيت والنحاس،الألومنيوموالزنك والرصاص والمعادن الأرضية النادرة. ويتزايد إنتاج هذه المعادن والمعادن بمعدل أعلى. وبالتالي، من المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب أعلى.

رؤى إقليمية

بناءً على المنطقة، يتم تصنيف السوق العالمية إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

Asia Pacific Mining Waste Management Market Volume, 2025 (Billion Tons)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

استحوذ سوق آسيا والمحيط الهادئ على 92.17 مليار طن في عام 2025، وهو ما يمثل 47.60% من الصناعة العالمية، ومن المتوقع أن يصل إلى 92.27 مليار طن في عام 2026. ونظرًا للمناجم ذات السعة العالية، من المتوقع أن تظهر المنطقة معدل نمو سنوي مركب قدره 3.5% خلال الفترة المتوقعة. وتمتلك الصين الحصة الكبرى في منطقة آسيا والمحيط الهادئ بسبب وجود مناجم ذات قدرة كبيرة. تعد الصين الدولة الرائدة في مجال التعدين على مستوى العالم وتمثل أكثر من 24٪ من حصة إنتاج التعدين العالمي. وفي منطقة آسيا والمحيط الهادئ، تعد أستراليا ثاني أكبر مساهم فردي في نفايات التعدين. وتحتل المرتبة الرابعة بين أفضل دول التعدين على مستوى العالم وتمثل حصة تبلغ حوالي 7٪ عالميًا. ومن المتوقع أن يصل سوق اليابان إلى 15.48 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 53.41 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 11.5 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، أنتجت أوروبا 32.16 مليار طن أمريكي، مما ساهم بنسبة 16.60% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 32.53 مليار طن أمريكي في عام 2026. ونظرًا للوائح التعدين الصارمة، فهي سوق راسخة لإدارة نفايات التعدين. وفي أوروبا، تعد روسيا الدولة الرئيسية المولدة لنفايات التعدين، تليها ألمانيا. وفي إنتاج التعدين العالمي، احتلت الدولة المركز الثالث، حيث ساهمت بحوالي 9٪. كما أنها ثالث أكبر منتج للذهب في العالم. 83% من إجمالي الذهب الأوروبي يأتي من روسيا. تساهم مناجم الفحم الروسية بحوالي 14% من إنتاج الفحم العالمي. ولذلك، من المتوقع أن تحافظ على هيمنتها في السوق خلال فترة التوقعات. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 17.04 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 2.24 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، حيث وصلت إلى 26.44 مليار طن في عام 2025، وهو ما يمثل حصة 13.70%، ومن المتوقع أن تصل إلى 26.99 مليار طن في عام 2026. وفي أمريكا الشمالية، تعد الولايات المتحدة دولة رائدة في توليد نفايات التعدين. كما أن أنشطة استكشاف تعدين الوقود المعدني العالية في البلاد تعمل على زيادة الطلب على أنظمة إدارة نفايات التعدين. تعد الولايات المتحدة ثاني أكبر دولة تعدين في العالم وتمثل حوالي 12٪ من حصتها. تُصنف كندا من بين الدول العشر الأولى في إنتاج التعدين على مستوى العالم، وهو ما يمثل بدوره فرص نمو محتملة للسوق.

بقية العالم

ساهمت أمريكا اللاتينية بنسبة 7.50% في السوق العالمية في عام 2025، بقيمة تقدر بـ 14.43 مليار طن أمريكي، ومن المتوقع أن تصل إلى 14.85 مليار طن أمريكي في عام 2026. وفي أمريكا اللاتينية، تعد تشيلي وبيرو والبرازيل والمكسيك الدول الرئيسية التي تقود نمو صناعة التعدين وإدارة النفايات. تمتلك بيرو أكبر احتياطي من الفضة في العالم، بينما تحتل المكسيك المركز السادس. تمتلك هاتان الدولتان، إلى جانب تشيلي وبوليفيا والأرجنتين، حوالي نصف إنتاج الفضة في جميع أنحاء العالم في عام 2023. وتُصنف المكسيك وبيرو والبرازيل من بين الاقتصادات الرائدة المنتجة للذهب. تشيلي تحتل المرتبة الأولى في إنتاج النحاس. وفي إنتاج البوكسيت، تحتل البرازيل مكانة بين الخمسة الأوائل. وكانت البرازيل ثاني أكبر منتج لخام الحديد، حيث بلغ إنتاجها نصف مليار طن. تمثل مثل هذه الأشياء إمكانات إدارة نفايات التعدين في هذه البلدان. ومع زيادة الإنتاج، من المتوقع أن يزداد الطلب على خدمات إدارة النفايات في المنطقة.

- ومن المتوقع أن يصل حجم السوق الأمريكية إلى 22.07 مليار دولار أمريكي بحلول عام 2026.

وكانت المساهمات الرئيسية في توريد السلع المعدنية هي النفط الخام والمكثفات (32.4%)، الهيليوم (31.1%)، صخور الفوسفات (20.3%)، الغاز الطبيعي (21.5%)، الأمونيا (12.2%)، الألومنيوم (الأولي) (حوالي 11%)، الجبس (9.9%)، البوتاس (7.2%)،أسمنت(7.1%)، ومنتجات تكرير البترول (3.8%)، والكروميت (2.6%)، والصلب الخام (2.3%) في منطقة الشرق الأوسط وشمال أفريقيا. إيران والمملكة العربية السعودية هما المنتجان الرئيسيان للبوكسيت. كانت إيران وعمان هي الشركات المصنعة الوحيدة للكروميت. مصر والمملكة العربية السعودية وإيران هي الدول الرائدة في إنتاج الذهب في المنطقة. كان قطاع التعدين عنصرا رئيسيا في اقتصاد جنوب أفريقيا. الذهب والماس والبلاتين والفحم معروفة بين المعادن والفلزات. يوجد في جنوب إفريقيا أيضًا الكروم والفاناديوم والتيتانيوم والمعادن الأساسية الأخرى.

في عام 2025، مثلت منطقة الشرق الأوسط وأفريقيا 28.24 مليار طن أمريكي، وهو ما يمثل 14.60٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 28.24 مليار طن أمريكي في عام 2026.

قائمة الشركات الرئيسية في سوق إدارة نفايات التعدين

تركز الشركات الرائدة على استراتيجيات الاستحواذ والتوسع لتحقيق نمو السوق

يعد الاستحواذ على الشركات الصغيرة والتوسع من الاستراتيجيات المهمة التي تستخدمها الشركات الرائدة للحفاظ على مواقعها في السوق. على سبيل المثال، في يوليو 2020، أعلنت شركة EnviroServ عن إنشاء مصنع جديد للكبسلة الدقيقة لإدارة النفايات ذات الرطوبة العالية للامتثال للتشريعات الجديدة.

أدى إدخال تشريع جديد منذ أغسطس 2019 لحظر التخلص من النفايات ذات المحتوى العالي من الرطوبة في مدافن النفايات إلى قيام EnviroServe بتطوير خيارات مختلفة لمعالجة النفايات إلى مواد صلبة غير متحركة. إحدى هذه المنهجيات التي طورتها الشركة هي الكبسلة الدقيقة. تبدأ العملية بالحصول على عينة من النفايات من العميل، ويتم تحليلها في مختبر EnviroServ الداخلي. تم تطوير طريقة جديدة لمعالجة محتوى الرطوبة في النفايات عن طريق تحويل النفايات إلى مادة صلبة غير متحركة تتوافق مع التشريعات. ولتسويق هذه العملية، قامت الشركة بتشغيل مصنعها الجديد بسعة معالجة 1000 متر مكعب3من النفايات يوميا.

قائمة الشركات الرئيسية:

- شركة Enviro-Serve (جنوب أفريقيا)

- هاتش المحدودة.(كندا)

- شركة Veolia Environnement S.A. (فرنسا)

- تيترونيكس الدولية (المملكة المتحدة)

- شركة جولدر أسوشيتس (كندا)

- شركة جون وود جروب بي إل سي (المملكة المتحدة)

- مجموعة رامبول (الدنمارك)

- شركة تيترا تك (الولايات المتحدة الأمريكية)

- أوسينكو (أستراليا)

- شركة Seche Environnement (فرنسا)

- كلينواي للخدمات البيئية (أستراليا)

- إيفيتاس (كندا)

التطورات الصناعية الرئيسية:

- سبتمبر 2022 –أكملت SUEZ والشركات الشريكة لها، مثل African Infrastructure Investment Managers (AIIM) وRoyal Bafokeng Holdings (RBH)، عملية الاستحواذ على شركة EnviroServ Inc. وسيساعد هذا الاستحواذ SUEZ على الحصول على المزيد من حصة السوق في قطاعات معالجة النفايات الصناعية والبلدية.

- مارس 2019 –استحوذت مجموعة Seche Environnement على شركة Interwaste Holdings Limited. وبهذا الاستحواذ، دخلت مجموعة Seche Environnement Group سوق النفايات في جنوب إفريقيا. وتهدف خبرة الشركتين إلى دعم منطقة الجنوب الأفريقي في تطوير اقتصادها الدائري.

- يونيو 2018 –استحوذت شركة Cleanaway على شركة Toxfree Solutions Limited وDaniel Health لتصبح أكبر شركة في أستراليا تتعلق بالبيئة والصناعية وإدارة النفايات. وبموجب هذا الاستحواذ، كانت الشركتان تهدفان إلى تطوير إدارة أكثر استدامة للنفايات في أستراليا.

تغطية التقرير

يوفر تقرير أبحاث السوق العالمية رؤى نوعية وكمية لصناعة إدارة نفايات التعدين في جميع أنحاء العالم. تشمل الرؤى الكمية حجم سوق إدارة نفايات التعدين من حيث الحجم (مليار طن) عبر كل قطاع وقطاع فرعي ومنطقة محددة في نطاق الدراسة. كما أنه يوفر تحليل حصة السوق ومعدلات النمو للقطاع والقطاعات الفرعية والمقاطعات الرئيسية في كل منطقة. تغطي الرؤية النوعية تحليلاً تفصيليًا للسوق حول المحركات والقيود وفرص النمو والاتجاهات الرئيسية المتعلقة بالسوق. يغطي قسم المناظر الطبيعية التنافسية ملفات تعريفية تفصيلية للشركة عن اللاعبين الرئيسيين العاملين في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

|

فترة الدراسة |

2021-2034 |

|

|

سنة الأساس |

2025 |

|

|

السنة المقدرة |

2026 |

|

|

فترة التنبؤ |

2026-2034 |

|

|

الفترة التاريخية |

2021-2024 |

|

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 2.70% من عام 2026 إلى عام 2034 |

|

|

التقسيم |

حسب المصدر

|

|

|

حسب نوع النفايات

|

||

|

حسب السلع

|

||

|

بواسطة الجغرافيا

|

||

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 193.43 مليار طن في عام 2025 ومن المتوقع أن يصل إلى 244.84 مليار طن بحلول عام 2034.

ينمو بمعدل نمو سنوي مركب قدره 2.70٪، وسيظهر السوق نموًا كبيرًا خلال الفترة المتوقعة.

من المتوقع أن يكون قطاع التعدين السطحي هو الجزء الرئيسي في هذا السوق.

تعد المبادرات المتزايدة من قبل الشركات الرائدة واللوائح الحكومية الصارمة من العوامل الرئيسية التي تحرك السوق العالمية.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

اللاعبون الرئيسيون العاملون في السوق هم شركة Enviro-Serve Inc.، Hatch Ltd، Veolia Environnement S.A.، Tetronics International، Golder Associates Inc.، John Wood Group PLC، Ramboll Group، Tetra Tech، Inc.، Ausenco، Seche Environnement Company، Cleanway Environmental Services، وAevitas.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة