حجم سوق أدوات العظام الكهربائية، والمشاركة وتحليل الصناعة، حسب نوع المنتج (الأدوات (المثاقب الجراحية والمناشير وغيرها)، والملحقات)، حسب التكنولوجيا (جهاز يعمل بالطاقة الكهربائية، جهاز يعمل بالهواء المضغوط، وجهاز يعمل بالبطارية)، حسب الاستخدام (قابل لإعادة الاستخدام ويمكن التخلص منه)، حسب المستخدم النهائي (المستشفيات ومراكز الخدمات الطبية والعيادات المتخصصة)، والتوقعات الإقليمية، 2025-2034

رؤى السوق الرئيسية

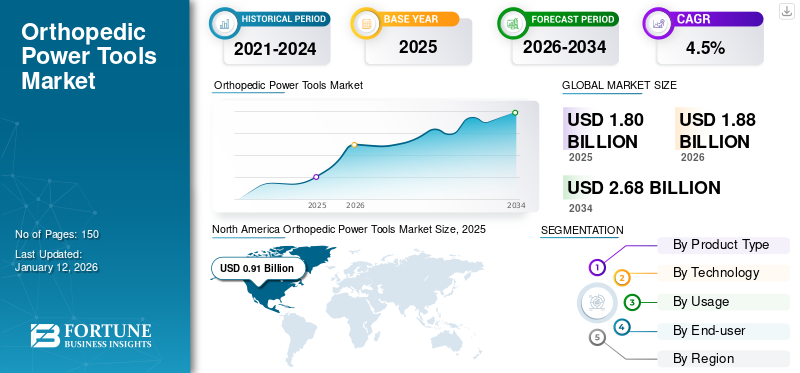

بلغ حجم سوق أدوات الطاقة العظمية العالمية 1.8 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.88 مليار دولار أمريكي في عام 2026 إلى 2.68 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 4.5٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأدوات الكهربائية لتقويم العظام بحصة سوقية بلغت 50.50% في عام 2025.

إن تزايد حوادث الطرق والصدمات النفسية وارتفاع معدل انتشار أمراض المفاصل التنكسية بين كبار السن يمثل مجموعة كبيرة من المرضى الذين يحتاجون إلى العلاج. وفقًا لمراكز السيطرة على الأمراض والوقاية منها (CDC)، تم تسجيل ما يقدر بنحو 24.5 مليون زيارة لقسم الطوارئ في الولايات المتحدة بسبب إصابات غير مقصودة في عام 2019. وشكلت الإصابات الناجمة عن السقوط والإصابات المرتبطة بحركة مرور السيارات حصة الأغلبية من حالات القبول هذه في البلاد. وهذا يؤدي إلى تزايد عدد المرضى الذين يخضعون للعمليات الجراحية، مما يؤدي إلى زيادة الطلب على الأدوات والأجهزة الجراحية، بما في ذلك الأدوات الكهربائية لجراحة العظام.

حاليًا، يركز اللاعبون الرئيسيون في السوق، مثل Zimmer Biomet وStryker، واللاعبون الناشئون، مثل Joimax GmbH وDe Soutter Medical، باستمرار على تقديم حلول مبتكرةأدوات كهربائيةفي السوق لتلبية الطلب المتزايد. يؤدي التركيز المستمر على البحث والتطوير لابتكار مجموعة المنتجات وسد الفجوة بين الاحتياجات غير الملباة لمقدمي الرعاية الصحية والمرضى إلى إدخال أجهزة جديدة في السوق.

- على سبيل المثال، في يونيو 2021، قدمت شركة Joimax GmbH نظام Shrill Shaver بهدف إزالة الأنسجة الرخوة والعظام من العمود الفقري أثناء الجراحة. تم تجهيز هذا النظام الجديد بمقبض ونظام الكشف عن الشفرة لضبطهما مع المعلمة المحددة مسبقًا وهو مخصص للاستخدام في علاج التضيق.

ويؤدي هذا، إلى جانب عوامل الاقتصاد الكلي والجزئي الأخرى، بما في ذلك تحسين البنية التحتية للرعاية الصحية والمستشفيات، وإعادة تنظيم سياسات السداد من قبل وكالات الرعاية الصحية، إلى تزايد الطلب على الأجهزة الجديدة.

خلال أزمة كوفيد-19، تأثر السوق العالمي سلبًا. ومما زاد من تراجع السوق انخفاض زيارات المرضى للمستشفيات وأماكن الرعاية الصحية الأخرى وانخفاض العمليات الجراحية الاختيارية. ومع ذلك، ومع سهولة إرشادات كوفيد-19، شهد السوق في عام 2021 نموًا طفيفًا مع زيادة زيارات المرضى واستئناف العمليات الجراحية الاختيارية. في عام 2022، شهد السوق نموًا كبيرًا مع زيادة مبيعات الأدوات الكهربائية. مع تزايد انتشار أمراض العظام والعمليات الجراحية المتعلقة بها، من المتوقع أن ينمو السوق خلال الفترة المتوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن سوق الأدوات الكهربائية لتقويم العظام العالمية وأبرزها

حجم السوق والتوقعات:

- حجم السوق عام 2024: 1.8 مليار دولار أمريكي

- حجم السوق عام 2025: 1.88 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 2.68 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.5% من 2025 إلى 2034

الحصة السوقية:

- المنطقة: سيطرت أمريكا الشمالية على السوق بحصة قدرها 50.5% في عام 2025. ويرجع نمو المنطقة إلى العدد الكبير من جراحات العظام، ووجود سياسات سداد مناسبة، وبنية تحتية متقدمة للرعاية الصحية تدعم اعتماد هذه الأجهزة.

- حسب نوع المنتج: استحوذ قطاع الملحقات على أكبر حصة سوقية في عام 2023. ويرجع ذلك إلى ارتفاع معدل استبدال العناصر مثل لقم الثقب وشفرات المنشار، والتي يتم استخدامها بشكل متكرر في العدد المتزايد من عمليات جراحة العظام.

أبرز المعالم القطرية:

- اليابان: السوق مدفوع بالإدخال المستمر للأجهزة الجراحية المتقدمة من اللاعبين الرئيسيين لتلبية الطلب المتزايد من عدد متزايد من المرضى الذين يعانون من اضطرابات العظام.

- الولايات المتحدة: يعتمد النمو على العدد الكبير جدًا من جراحات العظام، حيث يتم إجراء ما يقرب من مليون عملية استبدال للركبة والورك سنويًا. يتم دعم السوق أيضًا من خلال إدخال تقنيات جديدة، مثل المثقاب الجراحي SteriTrak، المصمم لمراكز الصدمات.

- الصين: يتوسع السوق بسرعة بسبب الزيادة الكبيرة في البنية التحتية للرعاية الصحية، مع نمو عدد المستشفيات بشكل كبير. وقد ترافق ذلك مع ارتفاع حاد في حجم العمليات الجراحية، مثل عدد عمليات تقويم مفاصل الورك الإجمالية، والتي ارتفعت من 168.040 إلى 577.153 بين عامي 2011 و2019.

- أوروبا: يتم دفع السوق من خلال سياسات السداد الكافية للعمليات الجراحية الكبرى في دول مثل ألمانيا والمملكة المتحدة وفرنسا. وهذا، إلى جانب العدد المتزايد من العمليات الجراحية، يدعم الطلب المستمر على الأدوات الكهربائية لتقويم العظام.

اتجاهات سوق الأدوات الكهربائية لتقويم العظام

زيادة الطلب على الأجهزة التي تستخدم لمرة واحدة لتحفيز النمو

في الوقت الحالي، يتم ملاحظة التحول من الأجهزة القابلة لإعادة الاستخدام إلى الأجهزة التي تستخدم لمرة واحدة بين الجراحين في البلدان المتقدمة والناشئة. غالبًا ما ترتبط الأجهزة القابلة لإعادة الاستخدام بتكاليف أعلى نسبيًا لصيانة الأجهزة، بما في ذلك عمليات التفتيش الروتينية والتعقيم. ويؤدي هذا إلى ارتفاع تكاليف ملكية الأجهزة القابلة لإعادة الاستخدام بشكل عام. ومع ذلك، يتم إلغاء هذه التكاليف في حالة الأجهزة التي تستخدم لمرة واحدة

اكتسبت الأجهزة التي تستخدم لمرة واحدة شعبية مؤخرًا خاصة في أماكن الرعاية الصحية الصغيرة والمتوسطة الحجم، وذلك بسبب انخفاض تكاليف الملكية بشكل عام. ويكتمل ذلك أيضًا من خلال تقليل التلوث المتبادل والعدوى المكتسبة من المستشفيات عن طريق استخدام الأجهزة التي تستخدم لمرة واحدة، مما يؤدي إلى مزيد من خفض تكاليف مرافق الرعاية الصحية هذه. يمكن لهذه الأنواع من الأدوات أن تعزز مكافحة العدوى، وتوفر فعالية من حيث التكلفة، وتوفر الراحة لموظفي المستشفى لأنها تلغي الحاجة إلى التعقيم والصيانة. إن المزايا المتميزة الشاملة التي تقدمها الأجهزة التي تستخدم لمرة واحدة وإدخال الأجهزة المبتكرة من قبل اللاعبين في السوق بما في ذلك المثاقب، من بين أمور أخرى، هي التي تدفع اعتماد هذه الأجهزة في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق أدوات تقويم العظام

زيادة انتشار أمراض العظام المختلفة لدفع نمو السوق

هناك زيادة تدريجية في انتشار الاضطرابات بما في ذلك هشاشة العظام وهشاشة العظام وغيرها.

- على سبيل المثال، في يوليو 2023، وفقًا للبيانات التي نشرتها منظمة الصحة العالمية في عام 2019، كان حوالي 528.0 مليون شخص في جميع أنحاء العالم يعانون من هشاشة العظام، وزيادة قدرها 113.0٪ في حالات هشاشة العظام منذ عام 1990. ويؤدي ارتفاع معدل انتشار أمراض العظام، إلى جانب ارتفاع عمليات استبدال الركبة، إلى تصاعد نمو سوق الأدوات الكهربائية لتقويم العظام.

كما حدثت زيادة ملحوظة في عدد حالات الصدمات بما في ذلك حوادث الطرق، وخاصة في البلدان الناشئة. وفقًا لتقرير نشره المركز الوطني لمعلومات التكنولوجيا الحيوية، بلغ عدد الإصابات الناجمة عن حوادث المرور على الطرق على مستوى العالم في عام 2020 حوالي 1.3 مليون إصابة. ووقع حوالي 90.0% من هذه الإصابات في البلدان المنخفضة والمتوسطة الدخل.

تمثل هذه العوامل معًا مجموعة كبيرة من المرضى الذين يحتاجون إلى العلاج ويخضعون للعمليات الجراحية. تؤدي هذه الزيادة في عدد العمليات الجراحية التي يتم إجراؤها عالميًا إلى زيادة الطلب على الأدوات الكهربائية المختلفة بما في ذلك المثاقب والمناشير وغيرها.

التقدم التكنولوجي في الأدوات التي تعمل بالطاقة لمعدل اعتماد الوقود

تركز غالبية الشركات المصنعة حاليًا على زيادة الاستثمار في البحث والتطوير لإدخال أجهزة مبتكرة في السوق.

- على سبيل المثال، في مايو 2021، قدمت شركة Arbutus Medical نظام SteriTrakالحفر الجراحيفي أسواق الولايات المتحدة وكندا بهدف إجراء عملية جر هيكلية فعالة خاصة في مراكز الصدمات.

- بالإضافة إلى ذلك، في نوفمبر 2021، أطلقت شركة Medical Device Business Services, Inc. (Johnson & Johnson Services, Inc.) نظام UNIUM لتعزيز مجموعة أدواتها الكهربائية وهو نظام موثوق وفعال بتصميم مريح يستخدم في إعدادات الصدمات للعظام الصغيرة والعمود الفقري وإجراءات الصدر.

وهكذا، فإن إدخال الأجهزة التي تستخدم لمرة واحدة والتي تعمل بالبطارية كان له دور فعال في القضاء على القيود المريحة والسريرية التي قدمتها الأدوات الكهربائية الأخرى. لقد ساهمت الأجهزة التي تعمل بالبطاريات في القضاء على الصعوبات التي يواجهها الجراحون بسبب كابلات الطاقة والأسلاك الأخرى المرتبطة بالأجهزة الكهربائية. لقد ألغت المستهلكات الحاجة إلى تعقيم هذه الأجهزة، مما أدى إلى خفض التكلفة الإجمالية لمرافق الرعاية الصحية. تعمل هذه المزايا المميزة التي توفرها الأجهزة المبتكرة على زيادة الطلب في السوق العالمية.

العوامل المقيدة

ارتفاع تكلفة شراء الأجهزة للحد من نمو السوق

يعد العدد المتزايد من العمليات الجراحية أحد العوامل الرئيسية لزيادة الطلب على هذه الأدوات. ومع ذلك، فإن ارتفاع تكاليف اقتناء وصيانة هذه الأجهزة، وخاصة الأجهزة القابلة لإعادة الاستخدام، تحد من اعتماد هذه الأدوات بين الجراحين.

- على سبيل المثال، وفقًا لمقال نشره المركز الوطني لمعلومات التكنولوجيا الحيوية، أفيد أن تكلفة شراء مثقاب بطارية واحد قابل لإعادة الاستخدام تتراوح بين 6000 دولار أمريكي إلى 6700 دولار أمريكي.

وفقا لمختلف المنشورات والمقالات البحثية، هناك عدد كبير من حوادث كسر لقم الثقب وشفرات المنشار أثناء العمليات الجراحية في أماكن الرعاية الصحية. على سبيل المثال، وفقًا لتقرير صادر عن المركز الوطني لمعلومات التكنولوجيا الحيوية، فإن لقم الثقب هي أكثر أنواع الملحقات شيوعًا التي تشير إلى الكسر أثناء العمليات الجراحية. في الولايات المتحدة، تم الإبلاغ عن ما يقرب من 1000 حادثة تتعلق بقطع من لقم الثقب والملحقات الأخرى أثناء إجراء عملية جراحية.

ومن ثم، فإن غالبية الجراحين يحولون تفضيلاتهم نحو الأدوات التي تعمل بالأجهزة. هذه الأدوات فعالة من حيث التكلفة وأكثر متانة مقارنة بالمثاقب والمناشير أثناء العمليات الجراحية.

تحليل تجزئة سوق أدوات العظام الكهربائية

حسب تحليل نوع المنتج

سيطرت الملحقات على السوق من حيث الحصة في عام 2023

ومن بين أنواع المنتجات، من المتوقع أن يمثل قطاع الملحقات 62.23% من السوق في عام 2026. وتشمل الملحقات البطاريات والمرفقات ولقم الثقب وغيرها من الأدوات المتخصصة التي توفر التنوع والتوافق مع الأجهزة الجراحية المختلفة.

وفقًا للمقالات المنشورة والمقابلات مع قادة الرأي الرئيسيين، تشير التقديرات إلى أنه يمكن استخدام لقمة الحفر أو شفرة المنشار القابلة لإعادة الاستخدام في ما يقرب من 8 إلى 10 عمليات جراحية. أيضًا، وفقًا لتقرير صادر عن شركة Proliance Orthopedic، تم إجراء ما يقدر بنحو 602.582 عملية لاستبدال مفصل الورك في الفترة من 2012 إلى 2018 في أمريكا الشمالية. وبالتالي، فإن ارتفاع معدل الاستبدال إلى جانب العدد المتزايد من العمليات الجراحية يعزى إلى هيمنة هذا القطاع. بالإضافة إلى ذلك، فإن التطورات في تكنولوجيا الملحقات، مثل تحسين عمر البطارية وتحسين بيئة العمل، تزيد من اعتمادها وترسيخ مكانتها باعتبارها القطاع الرائد في السوق.

من ناحية أخرى، من المتوقع أن يسجل قطاع الأدوات معدل نمو سنوي مركب معتدل خلال الفترة المتوقعة بسبب التكلفة المرتفعة وانخفاض معدل الاستبدال.

عن طريق تحليل التكنولوجيا

جهاز يعمل بالبطارية يستحوذ على أعلى حصة في السوق خلال فترة التوقعات

استنادًا إلى التكنولوجيا، استحوذ قطاع الأجهزة التي تعمل بالبطاريات على حصة مهيمنة تبلغ 45.74% من السوق في عام 2025. ويتم تقديم الأجهزة التي تعمل بالبطاريات بتصميم لاسلكي مما أدى إلى التخلص من الأجهزة التي تعمل بالبطاريات.كابلات الطاقةكما هو الحال في الأدوات التي تعمل بالكهرباء. وقد أدى ذلك إلى زيادة تفضيل مقدمي الرعاية الصحية والجراحين لهذه الأجهزة.

أيضًا، وفقًا للتقارير والمقالات البحثية، ترتبط الأجهزة التي تعمل بالبطاريات بتلوث بكتيري أقل مقارنةً بالأجهزة التي تعمل بالهواء المضغوط أثناء الجراحة. نظرًا لأن الأجهزة التي تعمل بالهواء المضغوط تستخدم مصدر هواء مضغوط لإمداد الطاقة أثناء الجراحة، فإن فرص تكرار التلوث البكتيري تكون أكبر بالنسبة لهذا الجهاز.

من المتوقع أن ينمو قطاع الأجهزة التي تعمل بالطاقة الكهربائية بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة بسبب وجود ميزات معينة بما في ذلك الوزن الخفيف وانخفاض تكاليف الصيانة وإمدادات الطاقة المستمرة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل الاستخدام

القطاع القابل للتصرف سينمو بمعدل نمو سنوي مركب أعلى خلال فترات التوقعات

بناءً على الاستخدام، من المتوقع أن ينمو القطاع القابل للتصرف بأعلى معدل نمو سنوي مركب خلال فترة التوقعات. يرتبط القطاع القابل لإعادة الاستخدام بتكاليف الصيانة المتكررة، والتي لا تنطبق على الأدوات التي تستخدم لمرة واحدة. وبالتالي، فإن انخفاض تكلفة الملكية إلى جانب انخفاض خطر التلوث المتبادل مقارنة بالأجهزة القابلة لإعادة الاستخدام هي بعض العوامل الرئيسية التي تعزى إلى زيادة اعتماد هذه الأجهزة.

من ناحية أخرى، سيطر القطاع القابل لإعادة الاستخدام على السوق العالمية بحصة بلغت 95.74% في عام 2026. وتعزى هذه الهيمنة إلى النتائج الدقيقة أثناء الجراحة، وتوافر عدد من الملحقات مثل لقم الثقب، وشفرات المنشار،البطارياتلهذه الأجهزة وتفضيل كبير بين الجراحين.

عن طريق تحليل المستخدم النهائي

قطاع المستشفيات ومراكز الخدمات الطبية سيهيمن على القطاعات الأخرى في عام 2023

بناءً على المستخدم النهائي، في عام 2026، من المتوقع أن يقود قطاع المستشفيات والخدمات الطبية المتقدمة السوق بحصة تبلغ 95.74%. ويساهم العدد المتزايد من المستشفيات ومراكز الجراحة المتنقلة، وخاصة في البلدان الناشئة، بما في ذلك الهند والصين واليابان وغيرها، إلى جانب عدد أكبر من العمليات الجراحية التي يتم إجراؤها في هذه البيئات، في نمو هذا القطاع.

- على سبيل المثال، وفقًا لشركة Statista، ارتفع عدد المستشفيات في الصين من 20000 إلى حوالي 34000 خلال الفترة 2009-2019. أيضًا، وفقًا للجمعية الطبية الصينية، ارتفع إجمالي عدد عمليات تقويم مفاصل الورك في الصين من 168,040 إلى 577,153 في الفترة 2011-2019.

من المتوقع أن يشهد قطاع العيادات المتخصصة معدل نمو سنوي مركب أعلى خلال الفترة المتوقعة بسبب وجود متخصصين مدربين في الرعاية الصحية وظهور عيادات خاصة وممارسات جماعية خاصة في البلدان الناشئة بما في ذلك الهند والبرازيل وغيرها.

رؤى إقليمية

North America Orthopedic Power Tools Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

في عام 2025، حققت أمريكا الشمالية 0.91 مليار دولار أمريكي، مما ساهم بنسبة 50.50% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 0.95 مليار دولار أمريكي في عام 2026. ويؤدي العدد المتزايد من العمليات الجراحية التي يتم إجراؤها في الولايات المتحدة وكندا إلى زيادة الطلب على الأدوات الكهربائية بين الجراحين. ويؤدي هذا، إلى جانب وجود سياسات سداد مناسبة وبنية تحتية متقدمة للرعاية الصحية، إلى دفع اعتماد الأدوات الكهربائية في المنطقة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.88 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، وفقًا لأبحاث وأبحاث جراحة العظام والأعصاب، تم إجراء ما يقرب من مليون عملية جراحية لاستبدال الركبة والورك في عام 2020 في الولايات المتحدة، ومن المتوقع أن يصل هذا العدد إلى 3.5 مليون بحلول عام 2030.

أوروبا

استحوذ سوق أوروبا على 0.42 مليار دولار أمريكي في عام 2025، وهو ما يمثل 23.10٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 0.44 مليار دولار أمريكي في عام 2026. ويُعزى ذلك في المقام الأول إلى وجود سياسات سداد مناسبة للعمليات الجراحية الكبرى وزيادة عدد العمليات الجراحية في دول مثل ألمانيا والمملكة المتحدة وفرنسا وغيرها. وفقًا لشركة OASES Health Horizons Ltd.، يتراوح متوسط تكلفة جراحة استبدال مفصل الورك بين 10,000 دولار أمريكي و14,000 دولار أمريكي، وتبلغ التكلفة التي تغطيها HSE حوالي 11,000 دولار أمريكي لكل جراحة استبدال مفصل الورك. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.07 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.11 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 0.29 مليار دولار أمريكي في عام 2025، لتستحوذ على 16.20% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.31 مليار دولار أمريكي في عام 2026 بسبب الطفرة في السياحة الطبيةوزيادة عدد المرضى الذين يعانون من اضطرابات العظام. وهذا يؤدي إلى زيادة الطلب على خيارات العلاج. كما أن اللاعبين الرئيسيين في السوق العاملين في هذه المنطقة يقدمون باستمرار أجهزة جراحية متقدمة لتلبية الطلب المتزايد. وهذا يؤدي إلى زيادة الطلب على الأجهزة التي تعمل بالطاقة واعتمادها في العمليات الجراحية، مما يزيد من نمو السوق في هذه المنطقة. ومن المتوقع أن يصل سوق اليابان إلى 0.05 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.09 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.07 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

واحتفظت أمريكا اللاتينية والشرق الأوسط وأفريقيا بحصة أقل نسبيًا في السوق العالمية. حقق سوق الشرق الأوسط وأفريقيا 0.07 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.00٪ من مشهد السوق العالمي، ومن المتوقع أن يصل إلى 0.07 مليار دولار أمريكي في عام 2026. ومع ذلك، من المتوقع أن تؤدي زيادة الاستثمار من قبل الحكومة لتطوير البنية التحتية للرعاية الصحية وإدخال أجهزة فعالة من حيث التكلفة إلى دفع نمو السوق في هذه المناطق خلال الفترة المتوقعة. واستحوذت أمريكا اللاتينية على 0.11 مليار دولار أمريكي في عام 2025، وهو ما يمثل 6.20% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.12 مليار دولار أمريكي في عام 2026.

قائمة الشركات الرئيسية في سوق الأدوات الكهربائية لتقويم العظام

محفظة منتجات قوية بقيادة اللاعبين الرئيسيينللهيمنة على السوق

ويهيمن على السوق عدد قليل من اللاعبين الراسخين مثل Stryker، وConmed Corporation، وZimmer Biomet، وJohnson & Johnson Services Inc. (depuy Synthes)، وB. Braun Melsungen AG. يعد التركيز على تقديم أدوات متقدمة، إلى جانب التركيز على استراتيجيات النمو غير العضوي، من الأسباب الرئيسية المسؤولة عن هيمنة هذه الشركات. على سبيل المثال، في مارس 2018، قدمت شركة Stryker نظام طاقة العظام الصغيرة F1 للعمليات الجراحية للأطراف.

من ناحية أخرى، يركز اللاعبون الناشئون، بما في ذلك NSK/NAKANISHI INC. وKaiser Medical Technology وغيرهم، باستمرار على توسيع طاقتهم الإنتاجية وتوسيع مجموعة المنتجات بهدف تلبية الطلب المتزايد على الأدوات الكهربائية في البلدان المتقدمة والناشئة. على سبيل المثال، في مارس 2018، قدمت NSK مصنعًا جديدًا، "A1" بهدف تلبية الطلب المتزايد على المنتجات الطبية المختلفة، بما في ذلك أدوات الحفر، من خلال زيادة الطاقة الإنتاجية. اللاعبون الرئيسيون الآخرون العاملون في السوق هم De Soutter Medical، وAlloTech Co. LTD، وMedtronic، وغيرها.

قائمة الشركات الرئيسية:

- سترايكر (كالامازو، الولايات المتحدة)

- شركة كونميد(لارغو، الولايات المتحدة)

- زيمر بيوميت(وارسو، الولايات المتحدة)

- شركة جونسون آند جونسون للخدمات(نيو برونزويك، الولايات المتحدة)

- B. Braun Melsungen AG (ميلسونجن، ألمانيا)

- دي سوتر ميديكال (باكينجهامشير، المملكة المتحدة)

- AlloTech Co. LTD (ناميانجو-سي، كوريا الجنوبية)

- كايزر للتكنولوجيا الطبية (تشبنهام، إنجلترا)

- ميدترونيك(دبلن، أيرلندا)

- إن إس كيه/ناكانيشي (كانوما، اليابان)

التطورات الصناعية الرئيسية:

- يناير 2024-أطلقت شركة Paragon 28, Inc. وحدة التحكم بالطاقة FJ2000 ونظام Burr. تم تصميم النظام لإجراء عمليات جراحية طفيفة التوغل في القدم والكاحل.

- يناير 2024-أطلقت Arthrex منصة جديدة عبر الإنترنت، NanoExperience.com، لتثقيف الناس حول تنظير المفاصل بتقنية النانو، وهو إجراء لجراحة العظام طفيفة التوغل.

- أكتوبر 2023-أطلقت شركة Johnson & Johnson Services, Inc. VELYS، وهو حل مدعوم بالروبوتات لجراحة الركبة الكاملة في السوق الأوروبية.

- نوفمبر 2020- أعلنت شركة Stryker عن استحواذها على مجموعة Wright Medical Group N.V.، بهدف توسيع مجموعة منتجاتها في مجال علاج الصدمات والحالات القصوى.

- مايو 2021– طرحت شركة Arbutus Medical المثقاب الجراحي SteriTrak في أسواق الولايات المتحدة وكندا بهدف إجراء عملية جر فعالة للهيكل العظمي، خاصة في مراكز الصدمات.

تغطية التقرير

يقدم تقرير سوق أدوات العظام تحليلاً مفصلاً للصناعة ويركز على الجوانب الرئيسية مثل الشركات الرائدة والمنتجات والمستخدم النهائي. وإلى جانب ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل تقرير السوق عدة عوامل ساهمت في نمو السوق المتقدمة خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه:

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 4.5% خلال الفترة 2026-2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج

|

|

بواسطة التكنولوجيا

|

|

|

حسب الاستخدام

|

|

|

بواسطة المستخدم النهائي

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 1.8 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2.68 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.91 مليار دولار أمريكي.

وفي عام 2023، بلغت حصة السوق العالمية لقطاع الأجهزة التي تعمل بالطاقة الكهربائية 32.2%.

سيظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 4.5٪ خلال الفترة المتوقعة (2026-2034).

من حيث التكنولوجيا، يتصدر قطاع الأجهزة التي تعمل بالبطارية السوق.

يعد ارتفاع معدل انتشار الأمراض وإدخال أدوات الطاقة المتقدمة تقنيًا من المحركات الرئيسية للسوق.

تعد Stryker وConmed Corporation وZimmer Biomet وJohnson& Johnson Services Inc. وB. Braun Melsungen AG من أفضل اللاعبين في السوق.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة