حجم سوق الطب الشخصي، والمشاركة وتحليل الصناعة، من خلال تقديم (التشخيص والاختبار، والعلاجات، وتحليلات البرامج والبيانات، وغيرها)، حسب التكنولوجيا (علم الجينوم والاختبارات الجزيئية، وعلم الصيدلة الجيني، والتنميط القائم على العلامات الحيوية، والخزعة السائلة، ودعم القرار السريري وبرامج التفسير، وغيرها)، حسب التطبيق (علم الأورام، والأمراض النادرة والوراثية، وعلم الأعصاب، وأمراض القلب، والأمراض المعدية، & أخرى)، حسب المستخدم النهائي (المستشفيات، العيادات المتخصصة، المختبرات التشخيصية، المعاهد الأكاديمية والبحثية، شركات الأدوية والتكنولوجيا الحيوية، وغيرها)، والتوقعات الإقليمية، 2026-2034

نظرة عامة على سوق الطب الشخصي

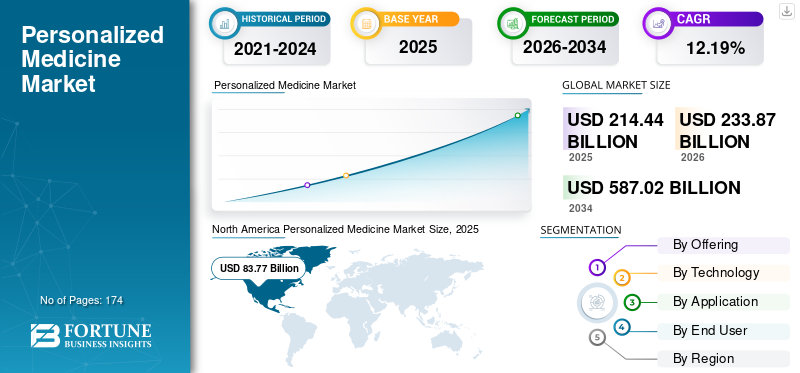

بلغت قيمة سوق الطب الشخصي العالمي 214.44 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 233.87 مليار دولار أمريكي في عام 2026 إلى 587.02 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 12.19٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الطب الشخصي بحصة سوقية بلغت 39.11% في عام 2025.

يستخدم الطب الشخصي بيانات المرضى الجينومية والجزيئية والبيولوجية والفردية لتعزيز تحديد المرض واختيار العلاج والإشراف على العلاج. ينمو السوق نتيجة للتنفيذ المتزايد للتشخيصات المصاحبة، والقبول الأوسع للاختبارات الجينومية والجزيئية، وزيادة الطلب علىعلامة حيوية- العلاجات المستهدفة. تشمل العوامل الإضافية التي تدعم توسع الصناعة الاستخدام الأكبر للخزعة السائلة في علاج السرطان والتكامل المعزز لدعم القرار السريري وأدوات التفسير المستندة إلى الذكاء الاصطناعي في عمليات الرعاية.

المشاركون الرئيسيون في الصناعة هم F. Hoffmann-La Roche Ltd، وMyriad Genetics، Inc.، وThermo Fisher Scientific Inc.، وAstraZeneca، وغيرها. تركز هذه الشركات على التنميط الجينومي الشامل، والاختبارات المعتمدة على العلامات الحيوية، والخزعة السائلة، ومنصات البيانات السريرية والجزيئية المتكاملة، وعلم الصيدلة الجيني، وبرامج التفسير لتسهيل مطابقة العلاج، وعمليات الأورام الدقيقة، وتطوير الأدوية القائمة على الأبحاث.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق الأدوية الشخصية الوجبات الرئيسية

- حجم السوق عام 2025: 214.44 مليار دولار أمريكي

- حجم السوق عام 2026: 233.87 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 587.02 مليار دولار أمريكي

- معدل النمو السنوي المركب: 12.19% من 2026 إلى 2034

- وسيطرت أمريكا الشمالية على السوق بحصة بلغت 39.11% في عام 2025.

- من المتوقع أن ينمو قطاع تحليلات البرمجيات والبيانات بمعدل نمو سنوي مركب قدره 15.82%.

- من المتوقع أن ينمو قطاع الخزعة السائلة بمعدل نمو سنوي مركب يبلغ 13.76%.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة 39.11٪ بقيمة 83.77 مليار دولار أمريكي في عام 2025.

أوروبا

من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 10.54٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 62.05 مليار دولار أمريكي بحلول عام 2026.

نحن.

من المتوقع أن تصل قيمة الولايات المتحدة إلى 83.56 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن تصل قيمة اليابان إلى 12.71 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

اتجاهات سوق الأدوية الشخصية

تعد زيادة اعتماد العلاج الموجه اتجاهًا مهمًا ملحوظًا في السوق العالمية

يعد الاستخدام المتزايد للعلاج الموجه اتجاهًا مهمًا في السوق حيث يتحول الطب الشخصي من العلاجات الشاملة إلى علاجات مصممة خصيصًا لمؤشرات حيوية أو طفرات أو أنماط تعبير بروتينية معينة. وهذا يعزز نتائج العلاج، ويساعد في الاختيار الأمثل للمريض، ويقلل من التعرض غير المبرر للعلاجات غير الفعالة. ومع تزايد توفر وسائل التشخيص المصاحبة واختبارات التصنيف الجزيئي، يستطيع الأطباء تحديد المرضى المؤهلين بدقة أكبر، وبالتالي توسيع التطبيق التجاري للعلاجات المستهدفة في علاج الأورام وغير ذلك من المجالات ذات القيمة العالية. يحفز هذا الاتجاه شركات الأدوية الحيوية على تخصيص المزيد من الموارد لتطوير الأدوية التي تعتمد على العلامات الحيوية وتوسيع نطاق الملصقات، مما يعزز الجوانب العلاجية والتشخيصية للسوق. إن الاعتماد المتزايد للعلاج الموجه يعزز أهمية الممارسات الطبية الشخصية من خلال ربط الاختبارات بشكل مباشر مع اختيار العلاج وتحسين النتائج السريرية. هذه العوامل تدعم نمو سوق الأدوية الشخصية العالمية.

- على سبيل المثال، في مايو 2025، أعلنت شركة Roche أن اختبار VENTANA MET (SP44) RxDx Assay حصل على موافقة إدارة الغذاء والدواء الأمريكية كتشخيص مصاحب لتحديد المرضى الذين يعانون من فرط التعبير عن بروتين MET والذين قد يستجيبون للعلاج الموجه بـ c-Met في سرطان الرئة ذو الخلايا غير الصغيرة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة انتشار الأمراض المزمنة والوراثية لدفع التوسع في السوق

يعد ارتفاع معدل الإصابة بالحالات المزمنة والوراثية حافزًا مهمًا للسوق لأنه يزيد من عدد المرضى الذين يحتاجون إلى التشخيص المبكر وتقييم المخاطر وخيارات العلاج الأكثر تخصيصًا. لا تزال الأمراض المزمنة مثل أمراض القلب والأوعية الدموية، والسرطان، والسكري، وأمراض الجهاز التنفسي المزمنة تمثل العبء الصحي العالمي الأساسي، مما يزيد الحاجة إلى اختبار المؤشرات الحيوية،التشخيص الجزيئي، والعلاجات المستهدفة. في الوقت نفسه، تكتسب الأمراض الوراثية والنادرة اهتمامًا تجاريًا أكبر حيث يسمح الفحص والتسلسل الجينومي المعزز بتحديد المزيد من المرضى. ومع توسع مجموعات المرضى هذه وتعزيز معدلات التشخيص، تقوم أنظمة الرعاية الصحية ومطورو الأدوية بتخصيص موارد إضافية لأدوات الطب الشخصية التي يمكنها توجيه مسارات علاج أكثر دقة. وهذا يعزز بشكل مباشر الطلب المتزايد على علم الجينوم، والتشخيص المصاحب، والخزعة السائلة، وبرامج التفسير في جميع أنحاء السوق. كل هذه العوامل تدفع بشكل تراكمي نمو السوق العالمية.

- على سبيل المثال، وفقًا للبيانات التي نشرها المعهد الوطني للصحة (NIH) في يناير 2025، تؤثر الأمراض النادرة بشكل جماعي على ما يقدر بنحو 25 إلى 30 مليون أمريكي.

قيود السوق

ارتفاع تكلفة العلاج للحد من نمو السوق

تمثل التكلفة العالية للعلاج عائقًا رئيسيًا في السوق نظرًا لأن العديد من العلاجات الشخصية، وخاصة البيولوجيا المستهدفة والعلاجات الخلوية والجينية وأدوية الأورام المرتبطة بالعلامات الحيوية، تحمل أسعارًا مرتفعة للغاية يمكن أن تحد من وصول المريض واعتماد الدافع. كما أن تكاليف العلاج المرتفعة تجعل مفاوضات السداد أكثر صعوبة ويمكن أن تبطئ استيعابها حتى عندما تكون النتائج السريرية قوية. بالإضافة إلى ذلك، يتطلب الطب الشخصي في كثير من الأحيان تشخيصات مصاحبة، والتنميط الجزيئي، ومسارات الرعاية المتخصصة، مما يؤدي إلى زيادة التكلفة الإجمالية للعلاج. وتشير منظمة التعاون الاقتصادي والتنمية إلى أن ارتفاع تكاليف أدوية الأورام يرهق حتى الأنظمة الصحية الغنية ويجعل القدرة على تحمل التكاليف تحديًا واسع النطاق. ونتيجة لذلك، قد تقوم المستشفيات والجهات الدافعة والحكومات بتأخير أو تقييد الاستخدام، وهو ما يمكن أن يقلل من وتيرة توسع السوق على الرغم من الطلب السريري القوي. بشكل عام، تظل التكلفة واحدة من أكبر العوائق التي تحول دون انتشار الطب الشخصي على نطاق أوسع في كل من الأسواق المتقدمة والناشئة.

- على سبيل المثال، في ديسمبر 2025، أعلنت شركة Novartis AG أنها توصلت إلى اتفاق مع الحكومة الأمريكية يهدف إلى خفض أسعار الأدوية في الولايات المتحدة وتوسيع قنوات الوصول المباشر إلى المريض.

فرص السوق

زيادة الاستثمار في أبحاث الطب الشخصي لتوفير فرص نمو في السوق

تعمل الاستثمارات المتزايدة في أبحاث العلاج الشخصي على توليد فرصة كبيرة في السوق لأنها توسع خط إنتاج المؤشرات الحيوية الجديدة والعلاجات المستهدفة والتقييمات الجينية وأدوات التحليل المعتمدة على الذكاء الاصطناعي. ومع زيادة الاستثمار في التعاون البحثي، والتجارب السريرية، وتقنيات التسلسل، ومبادرات البيانات الواقعية، يحصل السوق على دليل أكثر قوة لاستخدام البيانات الخاصة بالمريض في قرارات التشخيص والعلاج. ويساعد هذا أيضًا الشركات في توسيع نطاق الطب الشخصي من علاج الأورام إلى أمراض القلب والأعصاب والحالات النادرة والرعاية الصحية الوقائية. تعمل زيادة الاستثمار في الأبحاث على تعزيز ابتكار المنتجات، وتسريع التحقق من صحة الأدوات الدقيقة الجديدة، وتعزيز التعاون الأكبر بين شركات التكنولوجيا، وشركات التشخيص، والمؤسسات.الصيدلانية الحيويةالكيانات. تدريجيًا، يؤدي هذا إلى تعزيز آفاق التسويق في الاختبار والبرمجيات والخدمات والتقدم العلاجي. بشكل عام، تؤدي زيادة تمويل الأبحاث إلى إنشاء مصادر جديدة للإيرادات من خلال تعزيز قابلية التوسع والتحقق السريري وإمكانية الوصول إلى الطب الشخصي داخل أنظمة الرعاية الصحية. كل هذه العوامل من شأنها أن تدفع نمو السوق في السنوات القادمة.

- على سبيل المثال، في ديسمبر 2025، تعاونت شركة Illumina Inc. مع MyOme الذي يتضمن استثمارًا استراتيجيًا من قبل Illumina لدعم تجربة MyOme السريرية.

تحديات السوق

المخاوف المرتبطة بخصوصية البياناتتشكل تحديًا كبيرًا لنمو السوق

تشكل القضايا المتعلقة بخصوصية البيانات تحديًا كبيرًا في السوق، حيث يعتمد الطب الشخصي على جمع وربط المعلومات الجينومية والجزيئية والسريرية الحساسة من مختبرات الاختبار وأنظمة البرمجيات والمستشفيات وعمليات تطوير الأدوية. وعلى النقيض من السجلات الصحية القياسية، يمكن أن تشير البيانات الجينية إلى قابلية الإصابة بالأمراض على المدى الطويل، والخصائص الوراثية، وغيرها من المعلومات الشخصية للغاية، مما يزيد من احتمالية سوء الاستخدام، أو الوصول غير المصرح به، أو عمليات الموافقة غير الكافية. ومع توسع الطب الشخصي، تحتاج الشركات إلى تعزيز الأمن السيبراني والحوكمة وإدارة الموافقة وضوابط البيانات الدولية، مما قد يؤدي إلى زيادة تكاليف الامتثال وتأخير الاعتماد. ولهذه القضايا أهمية خاصة بالنسبة لمنصات علم الجينوم، وأدوات التفسير المعتمدة على الذكاء الاصطناعي، وعمليات التعاون في تبادل البيانات التي تعتمد على كميات كبيرة من البيانات الخاصة بالمريض. بشكل عام، يمكن أن تعيق مخاطر الخصوصية توسع السوق من خلال تقويض ثقة المرضى، وزيادة الرقابة التنظيمية، ودفع مقدمي الخدمات إلى توخي المزيد من الحذر في التعامل مع أساليب الطب الشخصي المثقلة بالبيانات. جميع العوامل تؤثر بشكل تراكمي على نمو السوق.

- على سبيل المثال، في مايو 2025، أصدرت CareNexa, LLC dba Molecular Testing Labs إشعارًا بحادث أمن البيانات ينص على أن حادث برنامج الفدية الذي يتضمن استضافة البيانات وبائع الأمان ربما أثر على المعلومات الموجودة بحوزتها.

تحليل التجزئة

بالطرح

توسيع استخدام العلاجات الموجهة بالعلامات الحيوية لدعم القيادة القطاعية

من حيث العرض، ينقسم السوق إلى التشخيص والاختبار والعلاجات وتحليلات البرامج والبيانات وغيرها.

سيطر قطاع العلاجات على السوق العالمية في عام 2025. ويرجع توسع هذا القطاع إلى الإمكانات التجارية الكبيرة للعلاجات المستهدفة، وزيادة اعتماد اختيار العلاج القائم على العلامات الحيوية، والنمو المستمر للعلاجات الدقيقة في علاج الأورام ومجالات الأمراض المعقدة الأخرى. بالمقارنة مع التشخيص أو البرامج، تحقق العلاجات إيرادات أكبر لكل مريض بسبب ارتفاع الأسعار والجرعات المستمرة وفترات العلاج الممتدة. علاوة على ذلك، فإن التطبيق المتزايد للتشخيصات المصاحبة والتنميط الجزيئي يساعد الأطباء في مواءمة المرضى مع علاجات أكثر تخصيصًا، وبالتالي تعزيز اعتماد العلاج. كما تعمل الزيادة في الموافقات على المنتجات وتوسيع المؤشرات والنشاط في خط أنابيب المرحلة المتأخرة على تعزيز النمو في قطاع علاجات الطب الشخصي.

- على سبيل المثال، في فبراير 2026، تمت الموافقة على KEYTRUDA وKEYTRUDA QLEX من شركة Merck لبعض البالغين المصابين بسرطان المبيض المقاوم لـ PD-L1+، مما يجعلهما مثبطات PD-1 الأولى والوحيدة المعتمدة لهذه المجموعة من المرضى.

من المتوقع أن يرتفع قطاع تحليلات البرمجيات والبيانات بمعدل نمو سنوي مركب يبلغ 15.82٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التكنولوجيا

الاستخدام الأوسع للتنميط الجينومي وسير عمل التسلسل لدعم الهيمنة القطاعية لعلم الجينوم والاختبار الجزيئي

على أساس التكنولوجيا، يتم تصنيف السوق إلىعلم الصيدلة الجيني، والتنميط القائم على العلامات الحيوية، وعلم الجينوم والاختبارات الجزيئية، والخزعة السائلة، وبرامج دعم القرار السريري وتفسيرها، وغيرها.

قاد قطاع الجينوم والاختبارات الجزيئية السوق العالمية في عام 2025. ويعزى نمو هذا القطاع إلى دوره المركزي في تحديد الطفرات المسببة للأمراض، وعلامات الاستجابة للعلاج، والتغيرات الجزيئية الخاصة بالمريض قبل اختيار العلاج. وبما أن الطب الشخصي يعتمد على فهم الملف الجيني والجزيئي لكل مريض، فإن هذه التكنولوجيا تظل الخطوة الأولى والأكثر اعتماداً على نطاق واسع في مسار الرعاية. كما يتم استخدامه عبر تطبيقات متعددة مثل علم الأورام والأمراض النادرة وعلم الأعصاب وعلم الصيدلة الجيني، مما يدعم توليد إيرادات أوسع من فئات التكنولوجيا الأضيق. بالإضافة إلى ذلك، فإن انخفاض تكاليف التسلسل، والتوفر على نطاق أوسع لتسلسل الجيل التالي، وارتفاع الطلب على التنميط الجينومي الشامل، يزيد من تعزيز الاعتماد. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 34.8% في عام 2026.

- على سبيل المثال، في مارس 2026، أعلنت شركة Illumina أنها وسعت تعاونها مع Labcorp لتوسيع الوصول إلى اختبارات الأورام الدقيقة من خلال تطبيقات التسلسل من الجيل التالي عبر النظام البيئي للرعاية الصحية.

من المتوقع أن يرتفع قطاع الخزعة السائلة بمعدل نمو سنوي مركب يبلغ 13.76٪ خلال الفترة المتوقعة.

عن طريق التطبيق

ارتفاع عبء السرطان والاستخدام الأوسع لاختبارات العلامات الحيوية لدعم القيادة القطاعية للأورام

على أساس التطبيق، يتم تقسيم السوق إلى الأورام، والأمراض النادرة والوراثية، والأمراض العصبية، وأمراض القلب، والأمراض المعدية، وغيرها.

استحوذ قطاع الأورام على أكبر حصة سوقية عالمية للطب الشخصي في عام 2025. ويمكن أن تعزى هيمنة هذا القطاع إلى التأثير العالمي الكبير للسرطان، وارتفاع معدل انتشار اختبار العلامات الحيوية، وزيادة قبول علاجات الأورام المستهدفة والمناعية. علاوة على ذلك، شهد علم الأورام دمجًا أسرع للتشخيصات المصاحبة، والتنميط الجزيئي، وعلم الجينوم في خيارات العلاج القياسية. وهذا يساعد الأطباء في تحديد المرضى المناسبين للعلاجات المناسبة ويعزز تطبيق السوق لموارد الطب الشخصي. علاوة على ذلك، فإن علاج السرطان يخلق طلبًا كبيرًا على الخزعة السائلة، وتحديد ملامح الورم، وبرامج التحليل، مما يعزز أيضًا توسيع القطاع. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 60.8% في عام 2026.

- على سبيل المثال، في يناير 2026، أعلنت Guardant Health عن موافقة إدارة الغذاء والدواء الأمريكية على Guardant360 CDx كتشخيص مصاحب للمرضى الذين يعانون من سرطان القولون والمستقيم النقيلي المتحول BRAF V600E والذين قد يستفيدون من العلاج المركب القائم على BRAFTOVI.

من المتوقع أن يرتفع قطاع الأمراض النادرة والوراثية بمعدل نمو سنوي مركب يبلغ 15.83٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

التكامل القوي بين سير عمل الاختبار والعلاج في المستشفيات لدعم نمو القطاع

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات والعيادات المتخصصة ومختبرات التشخيص والمعاهد الأكاديمية والبحثية وشركات الأدوية والتكنولوجيا الحيوية وغيرها.

سيطر قطاع المستشفيات على السوق في عام 2025. وتعمل المستشفيات كمراكز رئيسية للتشخيص المتطور، وتحليل المؤشرات الحيوية، واستراتيجيات العلاج، وتقديم العلاجات المستهدفة. تتعامل المستشفيات أيضًا مع عدد أكبر من حالات السرطان المعقدة والأمراض النادرة وحالات الأمراض المزمنة حيث يتم تطبيق الطب الشخصي في الغالب. إنهم يتمتعون بتحسين الوصول إلى فرق متعددة التخصصات، ومرافق الاختبار الجينومي، والأطباء المتخصصين، مما يسهل التبني السريع للرعاية الموجهة بدقة. علاوة على ذلك، يتم اتخاذ العديد من قرارات العلاج بناءً على التشخيص المصاحب في بيئات المستشفيات، خاصة لمرضى السرطان. كل هذه العوامل تدعم هيمنة هذا القطاع. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 38.3% في عام 2026.

- على سبيل المثال، في يناير 2025، أعلنت شركة فريدريك هيلث أن برنامجها للطب الدقيق وعلم الوراثة يُستخدم في مجالات مثل السرطان وأمراض القلب والصحة السلوكية وأمراض الغدد الصماء وعلم الأعصاب والحالات النادرة وعلم الصيدلة الجيني.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع شركات الأدوية والتكنولوجيا الحيوية بمعدل نمو سنوي مركب قدره 15.35% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الطب الشخصي

حسب الجغرافيا، ينقسم السوق إلى آسيا والمحيط الهادئ وأوروبا وأمريكا اللاتينية وأمريكا الشمالية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Personalized Medicine Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة سوق أمريكا الشمالية 77.72 مليار دولار أمريكي في عام 2024 وقادت السوق العالمية. وفي عام 2025، حافظت المنطقة على مكانتها الرائدة بقيمة 83.77 مليار دولار. النمو الإقليمي مدفوع بشكل رئيسي بالتقدمعلم الجينومالبنية التحتية، والاعتماد القوي للاختبارات القائمة على العلامات الحيوية، والاستخدام العالي للعلاجات المستهدفة، وبرامج الطب الدقيق واسعة النطاق.

سوق الطب الشخصي في الولايات المتحدة

ويتصدر سوق الولايات المتحدة منطقة أمريكا الشمالية ومن المتوقع أن يصل إلى حوالي 83.56 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 35.7٪ من السوق العالمية.

أوروبا

من المتوقع أن يشهد السوق الأوروبي معدل نمو قدره 10.54٪ خلال الفترة المتوقعة. تنمو أوروبا بفضل مبادرات الجينوم القوية المدعومة من الحكومة، والتكامل الأوسع للبيانات الجينومية في أنظمة الرعاية الصحية، والدفع المنسق نحو العلاج الشخصي.

سوق الطب الشخصي في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى حوالي 12.47 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.3٪ من الإيرادات العالمية.

سوق الطب الشخصي في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 13.92 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 6.0% من المبيعات العالمية.

آسيا والمحيط الهادئ

ومن المتوقع أن يصل حجم سوق منطقة آسيا والمحيط الهادئ إلى قيمة 62.05 مليار دولار أمريكي بحلول عام 2026. ويعد التحديث السريع للرعاية الصحية، وزيادة الاستثمارات في الطب الدقيق، وتوسيع قدرة التسلسل، والدعم القوي للسياسات في أسواق مثل سنغافورة واليابان والصين وكوريا الجنوبية وأستراليا، من العوامل الرئيسية التي تدعم نمو منطقة آسيا والمحيط الهادئ.

سوق الطب الشخصي في اليابان

ومن المتوقع أن يصل حجم سوق اليابان إلى حوالي 12.71 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.4% من الإيرادات العالمية.

سوق الطب الشخصي في الصين

ومن المتوقع أن يصل سوق الصين إلى إيرادات تبلغ حوالي 16.51 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 7.1٪ من المبيعات العالمية.

سوق الطب الشخصي في الهند

ومن المتوقع أن يصل حجم سوق الهند إلى حوالي 6.69 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.9% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المرجح أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً أبطأ خلال فترة الدراسة. يتم دعم نمو السوق من خلال زيادة الوعي بالطب الجينومي، وتحسين الوصول إلى تشخيص السرطان والعلاجات المستهدفة، والتوسع التدريجي في الطب الدقيق في المستشفيات الحضرية الرائدة وشبكات المختبرات الخاصة. ومن المتوقع أن يصل سوق أمريكا اللاتينية إلى حوالي 10.58 مليار دولار أمريكي في عام 2026.

سوق الطب الشخصي في دول مجلس التعاون الخليجي

وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 4.87 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 2.1% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على المنصات المتكاملة للذكاء الاصطناعي لتعزيز مكانتهم في السوق

سوق الطب الشخصي العالمي مجزأ إلى حد ما، حيث يمثل اللاعبون الرئيسيون مثل F. Hoffmann-La Roche Ltd، وMyriad Genetics, Inc.، وThermo Fisher Scientific Inc.، وAstraZeneca، وGuardant Health، Inc. حصة سوقية كبيرة. ويرجع ذلك إلى قدراتهم القوية في الاختبارات الجينية، والخزعة السائلة، والتشخيص المصاحب، والتفسير المدعوم بالذكاء الاصطناعي، ودعم العلاج الموجه بالعلامات الحيوية. تركز هذه الشركات على التعاون الاستراتيجي والموافقات التنظيمية وتوسيع المحفظة لتعزيز وجودها في مجالات التشخيص والعلاجات.برمجةوالخدمات.

- على سبيل المثال، في ديسمبر 2025، أعلنت مؤسسة الطب أنها حققت 100 مؤشر تشخيصي مصاحب معتمد ونشط في جميع أنحاء الولايات المتحدة واليابان، مما عزز ريادتها في الطب الدقيق والمساعدة في مطابقة المزيد من المرضى للعلاجات المستهدفة.

ومن بين المشاركين المهمين الآخرين شركة Pfizer Inc. وNovartis AG وIllumina, Inc. وغيرها. يتم دعم قوتهم التنافسية أيضًا من خلال منصات الأورام الدقيقة المتكاملة وأصول البيانات متعددة الوسائط والعلاقات المتنامية مع شركات الأدوية الحيوية لاكتشاف العلامات الحيوية والتطوير السريري.

قائمة شركات الأدوية الشخصية الرئيسية

- هوفمان-لاروش المحدودة(سويسرا)

- شركة ميرياد جينيتكس (الولايات المتحدة)

- شركة ثيرمو فيشر العلمية (الولايات المتحدة)

- أسترازينيكا(المملكة المتحدة.)

- شركة Guardian Health, Inc. (الولايات المتحدة)

- شركة اجيلنت تكنولوجيز(نحن.)

- شركة فايزر (الولايات المتحدة)

- نوفارتس ايه جي (سويسرا)

- شركة إلومينا (الولايات المتحدة)

- شركة بريستول مايرز سكويب (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مارس 2026:أعلنت شركة Natera عن الإطلاق التجاري لـ Zenith Genomics لتشخيص الأمراض النادرة. وقالت الشركة إن الاختبار مصمم لتقصير الرحلات التشخيصية للمرضى وعائلاتهم ودعم تشخيص العديد من الأمراض النادرة والنادرة للغاية.

- مارس 2026:أعلنت شركة Tempus AI وشركة Merck عن تعاون موسع لعدة سنوات لتسريع اكتشاف العلامات الحيوية للطب الدقيق.

- يناير 2026:أعلنت شركة Guardant Health عن تعاون استراتيجي متعدد السنوات مع شركة Merck. تستخدم الاتفاقية منصة Guardant Infinity Smart Platform لدعم تطوير وسائل التشخيص المصاحبة وتسويق علاجات السرطان الجديدة.

- سبتمبر 2025:أعلنت شركة Illumina Inc. عن شراكات جديدة لتطوير الأدوية من أجل التشخيص المصاحب لبرنامج TruSight Oncology Comprehensive.

- سبتمبر 2025:حصلت شركة Roche على موافقة CE-IVDR على اختبارها التشخيصي المصاحب VENTANA HER2 (4B5). يمكن أن يساعد هذا الاختبار في تحديد سرطان الثدي النقيلي فائق الانخفاض HER2 ومرضى سرطان القناة الصفراوية الذين قد يكونون مؤهلين للعلاج باستخدام ENHERTU.

تغطية التقرير

يتضمن تحليل سوق الأدوية الشخصية العالمية تقييماً شاملاً لحجم السوق وتوقعات لكل قطاع تم إبرازه في التقرير. ويقدم نظرة ثاقبة لديناميكيات السوق والاتجاهات المتوقع أن تقود السوق طوال الفترة المتوقعة. فهو يوفر فهمًا للعوامل الأساسية، بما في ذلك التقدم التكنولوجي وابتكارات المنتجات والبيئة التنظيمية وإطلاق منتجات جديدة. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ والتقدم التكنولوجي، بالإضافة إلى التطورات الرئيسية في الصناعة داخل السوق. يوفر تقرير توقعات السوق العالمية أيضًا مشهدًا تنافسيًا متعمقًا، بما في ذلك معلومات عن حصة السوق وملفات تعريف اللاعبين النشطين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 12.19% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | من خلال العرض والتكنولوجيا والتطبيق والمستخدم النهائي والمنطقة |

| بالطرح |

|

| بواسطة التكنولوجيا |

|

| بواسطة التطبيق |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 214.44 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 587.02 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 83.77 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 12.19٪ خلال الفترة المتوقعة 2026-2034.

من خلال العرض، قاد قطاع العلاجات السوق في عام 2025.

يعد الانتشار المتزايد للأمراض المزمنة والوراثية، والتقدم السريع في التكنولوجيا الحيوية، والمبادرات الحكومية التي تدعم أبحاث الجينوم والرعاية الصحية الشخصية من العوامل الرئيسية التي تدفع توسع السوق.

تعد شركات F. Hoffmann-La Roche Ltd وMyriad Genetics, Inc. وThermo Fisher Scientific Inc. وAstraZeneca من اللاعبين البارزين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 174

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة