حجم سوق علم الصيدلة الجيني، والمشاركة وتحليل الصناعة، حسب النوع (المنتجات {المواد الاستهلاكية والمعدات} والخدمات)، حسب التقنيات (تسلسل الجيل التالي، تفاعل البلمرة المتسلسل، المصفوفات الدقيقة، التهجين في الموقع، وغيرها)، حسب التطبيق (الطب الشخصي، اكتشاف الأدوية، وغيرها)، حسب المرض (علم الأورام، طب الأعصاب، أمراض القلب، وغيرها)، حسب المستخدم النهائي (المعاهد الأكاديمية والبحثية، شركات الأدوية والتكنولوجيا الحيوية وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق علم الصيدلة الجيني ونظرة عامة على الصناعة

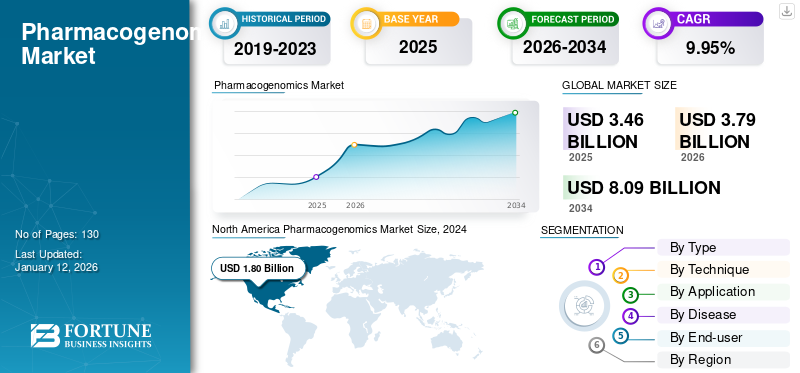

بلغت قيمة سوق علم الصيدلة الجيني العالمي 3.46 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.79 مليار دولار أمريكي في عام 2026 إلى 8.09 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.95٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق علم الصيدلة الجيني بحصة سوقية بلغت 39.47 في عام 2025.

يشير علم الصيدلة الجيني إلى دراسة الجينات من أجل فهم وتحليل استجابة الأدوية لمريض معين. كما أنه يلعب دورًا بارزًا في الاكتشاف والتطويرالطب الدقيق. بالإضافة إلى ذلك، تساعد الدراسة أيضًا مقدمي الرعاية الصحية على اتخاذ قرارات بشأن أنظمة العلاج التي سيكون لها آثار جانبية ضئيلة أو معدومة على المريض.

ويعزى نمو السوق إلى التقدم في تقنيات التسلسل، وارتفاع الطلب على الطب الشخصي، والاستثمارات الكبيرة في الخيارات العلاجية الجديدة. علاوة على ذلك، من المتوقع أيضًا أن يؤثر الطلب المتزايد على العلاجات المستهدفة بشكل إيجابي على السوق.

بعض اللاعبين الرئيسيين هم شركة Illumina Inc.، وQiagen، وThermo Fisher Scientific، وPacBio، الذين يركزون على التقدم التكنولوجي، والاستثمارات الواسعة، وتقديم المنتجات الجديدة ذات القدرات المحسنة للحفاظ على حصة سوقية كبيرة. بالإضافة إلى ذلك، من المتوقع أيضًا أن يؤدي التركيز القوي على الشراكات والتعاون الاستراتيجي إلى تسريع نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق علم الصيدلة الجيني

- حجم السوق عام 2025: 3.46 مليار دولار أمريكي

- حجم السوق عام 2026: 3.79 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 8.09 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.95% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق علم الصيدلة الجيني بحصة بلغت 39.47% في عام 2025.

- سيستحوذ قطاع تسلسل الجيل التالي (NGS) على حصة كبيرة من السوق في عام 2025.

- من المتوقع أن يشهد قطاع المنتجات نموًا كبيرًا خلال فترة التوقعات.

أمريكا الشمالية

حققت أمريكا الشمالية 1.36 مليار دولار أمريكي في عام 2025 وحافظت على مكانتها الرائدة بسبب البنية التحتية المتقدمة للرعاية الصحية، وقدرات البحث والتطوير القوية، والاعتماد على نطاق واسع للطب الدقيق.

أوروبا

وصلت قيمة أوروبا إلى 0.94 مليار دولار أمريكي في عام 2025، مدعومة ببرامج البحوث الجينومية التعاونية، واللوائح التنظيمية المواتية، ونشاط التجارب السريرية القوي.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 0.77 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تسجل أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة، مدفوعًا بتوسيع اعتماد الاختبارات الجينية واستثمارات الرعاية الصحية.

نحن.

يتم دعم نمو السوق من خلال العبء المتزايد للأمراض المزمنة، وزيادة الطلب على العلاجات الشخصية، ودعم السداد، والاستثمارات في قواعد البيانات الجينية.

اليابان

تعمل البلاد على تعزيز مشهد علم الصيدلة الجيني من خلال مبادرات الجينوم الوطنية، وبرامج الطب الدقيق، وزيادة دمج الاختبارات الجينية في أنظمة الرعاية الصحية.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

التركيز القوي على الطب الشخصي والتقدم في التسلسل يعزز نمو السوق

يعد التحول المتزايد نحو الطب الشخصي أحد المحركات البارزة التي تؤثر على نمو السوق. وبما أن السوق يشهد وعيًا متزايدًا بين المرضى وكذلك المتخصصين في الرعاية الصحية حول فوائد العلاجات المستهدفة، فمن المتوقع أن ينمو الطلب على اختبارات علم الصيدلة الجيني.

وبالإضافة إلى ذلك، فإن التطورات في تسلسل الجيل التالي (NGS) والمعلوماتية الحيويةومن المقدر أيضًا أن يكون لها تأثير إيجابي على السوق. علاوة على ذلك، يعمل العبء المتزايد الذي تفرضه الأمراض المزمنة والشيخوخة السكانية على تحفيز الطلب على أدوية أكثر فعالية وأمانا، مما يدفع الحاجة إلى اتخاذ قرارات علاجية قائمة على الجينات.

- على سبيل المثال، في يونيو 2025، أعلنت شركة bioMérieux عن اتفاقية للاستحواذ على شركة Day Zero Diagnostics، وهي شركة مقرها الولايات المتحدة تعمل في مجال التشخيص القائم على تسلسل الجينوم. سيساعد هذا الاستحواذ الاستراتيجي الشركة على تعزيز محفظة الجيل التالي من التسلسل (NGS) والتشخيص السريع.

قيود السوق

عدم وجود توحيد للاختبارات الجينية وتفسيرها يعيق نمو السوق

على الرغم من التقدم فيالجينوميةوفقًا للعلم، هناك تباين كبير في جمع البيانات الجينية الدوائية وتحليلها واستخدامها عبر المختبرات وأنظمة الرعاية الصحية المختلفة. غالبًا ما يؤدي هذا التناقض إلى تباينات في نتائج الاختبار، مما يجعل من الصعب على الأطباء اتخاذ قرارات العلاج بثقة بناءً على المعلومات الوراثية. علاوة على ذلك، لا يوجد إطار مقبول عالميًا لتفسير نتائج علم الصيدلة الجيني والإبلاغ عنها، مما يضيف المزيد من التعقيد إلى دمج هذه الاختبارات في الممارسات السريرية الروتينية.

- على سبيل المثال، وفقًا لدراسة نشرها باحثون في جامعة إكستر في فبراير 2021، لا يمكن الاعتماد على تكنولوجيا الاختبارات الجينية للكشف عن المتغيرات النادرة جدًا. ووفقًا للدراسة أيضًا، تظهر الاختبارات اختلافات.

بالإضافة إلى ذلك، من المقدر أيضًا أن يؤدي غياب المبادئ التوجيهية التنظيمية المنسقة وسياسات السداد عبر البلدان إلى إعاقة اعتماد علم الصيدلة الجيني.

فرص السوق

تكامل الذكاء الاصطناعي لتقديم حلول التطوير من خلال تقديم المخرجات المثلى

التكامل بين علم الصيدلة الجيني ومنظمة العفو الدوليةيؤثر بشكل كبير على تحول التركيز على التقنيات الجديدة مقارنة باتخاذ القرارات السريرية التقليدية والطب الشخصي. يمتلك علم الصيدلة الجيني المدعوم بالذكاء الاصطناعي القدرة على تحديد العلامات الجينية المرتبطة بأمراض معينة. بالإضافة إلى ذلك، يسمح دمج الذكاء الاصطناعي هذا بتخصيص جرعة الدواء إلى جانب التنبؤ بنتائج العلاج، مما يؤدي لاحقًا إلى نتائج علاجية ورعاية فائقة للمرضى.

بالإضافة إلى ذلك، يركز اللاعبون في السوق بشكل كبير على تنفيذ استراتيجيات النمو، والتي من المتوقع أن تدفع السوق بشكل أكبر.

- على سبيل المثال، في ديسمبر 2024، جمعت PGxAI مبلغ 1.5 مليون دولار أمريكي من خلال جولات التمويل المتسلسلة. سيتم استخدام هذا التمويل لإعادة تشكيل الطب الدقيق بمساعدة خوارزمية الملكية الخاصة به. وتخطط الشركة لتحقيق هذا الهدف بالتعاون مع InterSystems، الشركة الرائدة في إدارة بيانات المرضى.

تحديات السوق

الصعوبات في وظائف نقل البيانات داخل منصات علم الصيدلة الجيني والسجل الصحي الإلكتروني تمثل تحديًا

يواجه السوق حاليًا مسألة دمج البيانات الجينية الدوائية في السجلات الصحية الإلكترونية (EHRs) وأنظمة دعم القرار السريري. حتى عند إجراء اختبار علم الصيدلة الجيني، فإن الافتقار إلى قابلية التشغيل البيني السلس بين منصات الاختبار وأنظمة تكنولوجيا المعلومات للرعاية الصحية يعني أن الرؤى الجينية القيمة غالبًا ما تكون غير مستغلة بالقدر الكافي أو لا يمكن الوصول إليها تمامًا في نقطة الرعاية. وفي الوقت الحاضر، يشارك عدد من المؤسسات في أنشطة البحث والتطوير لإيجاد الحلول المثلى.

- على سبيل المثال، في أغسطس 2024، أعلنت وزارة شؤون المحاربين القدامى الأمريكية عن خطتها لدراسة أتمتة بيانات علم الصيدلة الجيني الخاصة بها في أنظمة السجلات الصحية الإلكترونية لتحسين إمكانية التشغيل البيني. ويعمل الفريق على تأثيره وتوصياته.

بالإضافة إلى ذلك، يتطلب تعقيد تفسير التفاعلات بين الجينات والأدوية أدوات دعم سريرية متطورة لا تزال تتطور ولم يتم اعتمادها بشكل موحد. وبدون التكامل الرقمي الموثوق به والذي يمكن الوصول إليه، يظل علم الصيدلة الجيني معزولاً عن سير عمل الطبيب، مما يخلق عنق الزجاجة الرئيسي في تنفيذه السريري وقابلية التوسع على المدى الطويل.

اتجاهات سوق علم الصيدلة الجيني

دمج المؤشرات الحيوية الدوائية في التجارب السريرية

تشهد مساحة سوق علم الصيدلة الجيني تكاملًا متزايدًا للمؤشرات الحيوية للصيدلة الجينية في التجارب السريرية ووضع العلامات على الأدوية. تدرك الوكالات التنظيمية مثل إدارة الغذاء والدواء الأمريكية (FDA) والوكالة الأوروبية للأدوية (EMA) بشكل متزايد أهمية التباين الوراثي في الاستجابة للأدوية، مما يدفع شركات الأدوية إلى دمج نقاط النهاية الجينية الدوائية في وقت مبكر من عملية تطوير الأدوية. ويؤدي هذا الاتجاه إلى تطوير وسائل تشخيص مصاحبة وأدوية دقيقة مصممة خصيصًا لتناسب السمات الجينية الفردية.

- على سبيل المثال، في أغسطس 2024، حصلت شركة Illumina, Inc. على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على مشروعهاالتشخيص في المختبر (IVD)اختبار TruSight للأورام (TSO) الشامل. وافقت إدارة الغذاء والدواء أيضًا على أول مؤشرين تشخيصيين مصاحبين لها. هذا الاختبار الذي تم تقديمه حديثًا قادر على فحص أكثر من 500 جينة بهدف التعرف على الورم الصلب لدى المريض.

بالإضافة إلى ذلك، هناك ارتفاع في استخدام دراسات الجينوم السكاني واسعة النطاق للكشف عن التفاعلات الجديدة بين الجينات والأدوية، مما يساعد على توسيع الأهمية السريرية لعلم الصيدلة الجيني وفائدته.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير كوفيد-19

كان لجائحة كوفيد-19 تأثير متعدد الأبعاد على السوق. لقد كان بمثابة حافز مهم لأنشطة البحث والتطوير وسلط الضوء على أهمية العوامل الوراثية في الاستجابة العلاجية. من ناحية أخرى، أدى الوباء أيضًا إلى تعطيل الابتكار في علم الصيدلة الجيني غير المتعلق بفيروس كورونا. أعطت المستشفيات والمختبرات الأولوية لتشخيص فيروس كورونا ورعايته، مما أدى إلى تحويل الانتباه بعيدًا عن الخدمات الدوائية الجينية المستمرة وعلامة حيويةتطوير.

علاوة على ذلك، أثر انقطاع سلسلة التوريد أثناء عمليات الإغلاق على الوصول إلى الكواشف ومنصات الاختبار، مما أدى إلى تأخير مبادرات PGx. بالإضافة إلى ذلك، تمت إعادة توجيه موارد مالية وموارد بشرية كبيرة للتصدي للجائحة، مما أدى إلى تباطؤ تقدم المؤشرات الحيوية الجديدة لـ PGx وجهود وضع العلامات على الأدوية بعد الجائحة.

تحليل التجزئة

حسب النوع

زيادة عدد التجارب السريرية للطب الدقيق لتعزيز نمو قطاع الخدمات

بناءً على النوع، يتم تصنيف السوق إلى منتجات وخدمات.

سيطر قطاع الخدمات على السوق في عام 2025 بسبب الطلب المتزايد عليهالطب الشخصيوالدور الحيوي الذي تلعبه الخدمات في تحويل البيانات الأولية إلى رؤى قابلة للتنفيذ. يتعامل قطاع الخدمة بشكل رئيسي مع تفسير البيانات وتحليلها وإعداد التقارير السريرية، مما يمكّن المتخصصين في الرعاية الصحية من اتخاذ قرارات العلاج. بالإضافة إلى ذلك، من المتوقع أيضًا أن يكون لعدد متزايد من عمليات إطلاق المنتجات ذات القدرات المحسنة تأثيرًا إيجابيًا على نمو هذا القطاع.

- على سبيل المثال، في أكتوبر 2023، أعلنت شركة QIAGEN عن إطلاق رؤى علم الأدوية الجيني (PGXI)، وهي قاعدة معرفية جديدة، تم تطويرها خصيصًا لمساعدة الباحثين المترجمين والعلميين على فهم شامل لاستجابات المرضى للأدوية.

من المقدر أن يسجل قطاع المنتج معدل نمو سنوي مركب كبير خلال فترة التوقعات. عوامل معينة مثل العدد المتزايد من التجارب السريرية للأدوية الدقيقة، وزيادة الاستثمارات في البحث والتطوير، وتركيب مرافق جديدة لتعزيز نمو القطاع بحلول عام 2032.

بواسطة التقنية

التقدم التكنولوجي وقدرة الجيل التالي من التسلسل على تقديم تحليل تفصيلي يسرع نمو القطاع

بناءً على التقنية، يتم تقسيم السوق إلىتسلسل الجيل القادموتفاعل البلمرة المتسلسل، والمصفوفات الدقيقة، والتهجين في الموقع، وغيرها.

استحوذ تسلسل الجيل التالي على جزء كبير من السوق في عام 2025. تقدم NGS التنميط الجيني الشامل من خلال التحليل المتزامن لعدد كبير من المتغيرات الجينية والتأثيرات متعددة الجينات للتفاعلات الدوائية. تلعب هذه الوظيفة المهمة دورًا رئيسيًا في علم الصيدلة الجيني، مما يؤدي إلى اعتماد هذه التكنولوجيا بشكل كبير. علاوة على ذلك، من المتوقع أيضًا أن تؤثر قابلية التوسع والأتمتة لسير عمل NGS بشكل إيجابي على نمو القطاع.

- على سبيل المثال، في مايو 2024، أعلنت شركة Oxford Nanopore Technologies عن إطلاق برنامجها التجريبي الجديد لعلم الصيدلة الجيني (PGx) لتعزيز تطورات الطب الشخصي. تجري الشركة هذا البرنامج بالتعاون مع Twist Bioscience، التي تقدم تقنية التخصيب المستهدف للتسلسل من الجيل التالي (NGS)، خصيصًا لهذه الدراسة.

تفاعل البلمرة المتسلسل (PCR)لا تزال تمتلك ثاني أكبر حصة من السوق نظرًا لحساسيتها العالية، وخصوصيتها، والقدرة على تحمل تكاليفها، ووقت الاستجابة السريع لاكتشاف المتغيرات الجينية المعروفة. علاوة على ذلك، فإن منصات تفاعل البوليميراز المتسلسل، وخاصة في الدول الناشئة، غالباً ما تكون أكثر سهولة في الوصول إليها من تقنيات الجيل التالي، وتتطلب بنية تحتية وخبرة فنية أقل.

عن طريق التطبيق

التركيز المتزايد على تطوير العلاج المخصص يعزز تطبيق الطب الشخصي

بناءً على التطبيق، يتم تصنيف السوق إلى الطب الشخصي واكتشاف الأدوية وغيرها.

يهيمن قطاع الطب الشخصي على السوق نظرًا لدوره المركزي في تصميم العلاجات بناءً على السمات الجينية الفردية. علاوة على ذلك، مع تحول الرعاية الصحية من نموذج مقاس واحد يناسب الجميع إلى الرعاية الدقيقة، فإن الطب الشخصي يزيد الطلب على الاختبارات الجينية، وأدوات اتخاذ القرار السريري،التشخيص المرافقفي النظام البيئي للصيدلة الجينية.

من المقدر أن يحظى قطاع اكتشاف الأدوية بحصة سوقية كبيرة. يعمل علم الصيدلة الجيني على إحداث تحول في اكتشاف الأدوية من خلال تمكين تطوير علاجات أكثر استهدافًا وفعالية.

بالمرض

ارتفاع معدل انتشار السرطان والاستثمارات الكبيرة للوقاية من السرطان وعلاجه لقيادة السوق خلال فترة التوقعات

بناءً على المرض، يتم تقسيم السوق إلى علم الأورام، وعلم الأعصاب، وأمراض القلب، وغيرها.

استحوذ قطاع الأورام على حصة مهيمنة من السوق في عام 2024. ومن المتوقع أن تؤدي عوامل مثل الأسس الجينية العميقة للسرطان، إلى جانب الطلب المتزايد على علاجات السرطان المستهدفة بدقة، إلى تعزيز نمو هذا القطاع. علاوة على ذلك، تعمل شركات الأدوية بشكل متزايد على الاستفادة من علم الصيدلة الجيني أثناء تطوير أدوية الأورام لتحسين نتائج التجارب ومعدلات الموافقة التنظيمية. علاوة على ذلك، مع تزايد انتشار السرطان على مستوى العالم وتحول الطب الدقيق إلى معيار الرعاية، فمن المتوقع أن يزداد اعتماد علم الصيدلة الجيني بشكل كبير خلال الفترة المتوقعة.

- على سبيل المثال، في يونيو 2023، أعلنت شركة Diatech Pharmacogenetics عن تعاون استراتيجي مع شركة Janssen Pharmaceutica NV من أجل تحسين الوصول إلى الطب الدقيق للمرضى المصابين بسرطان المثانة.

من ناحية أخرى، استحوذ قطاع أمراض القلب على ثاني أكبر حصة سوقية في عام 2024. وبما أن أمراض القلب والأوعية الدموية لا تزال السبب الرئيسي للوفاة، يتم بذل الجهود عالميًا لتحسين النتائج العلاجية وتقليل تكاليف الرعاية الصحية، مما عزز الاهتمام بوصف الطب الدقيق.

بواسطة المستخدم النهائي

التركيز القوي على البحث والتطوير لتسريع نمو المعاهد الأكاديمية والبحثية

بناءً على المستخدم النهائي، ينقسم السوق إلى معاهد أكاديمية وبحثية،الصيدلانيةوشركات التكنولوجيا الحيوية وغيرها.

استحوذ قطاع المعاهد الأكاديمية والبحثية على حصة مهيمنة من السوق في عام 2024. وهذه المؤسسات مسؤولة عن قيادة الاكتشافات في المراحل المبكرة، وتحديد العلامات الحيوية، والتحقق من صحة التفاعلات بين الجينات والأدوية. علاوة على ذلك، تقود المراكز الأكاديمية في كثير من الأحيان دراسات السكان والارتباطات على مستوى الجينوم بتمويل حكومي، والتي تساعد في الكشف عن المتغيرات الجينية التي تؤثر على استقلاب الدواء وفعاليته.

من ناحية أخرى، من المتوقع أن تسجل شركات التكنولوجيا الحيوية والأدوية نموًا كبيرًا خلال الفترة المتوقعة. ومن خلال دمج رؤى علم الصيدلة الجيني في وقت مبكر من عملية البحث والتطوير، تستطيع هذه الشركات تحديد المجموعات الفرعية المستجيبة، وتقليل التأثيرات الضارة، وتحسين معدلات النجاح التنظيمي. ومن المتوقع أن تعزز هذه الميزة التي يقدمها علم الصيدلة الجيني نمو القطاع.

التوقعات الإقليمية لسوق علم الصيدلة الجيني

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Pharmacogenomics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، مثلت أمريكا الشمالية 1.36 مليار دولار أمريكي، وهو ما يمثل 39.47٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 1.49 مليار دولار أمريكي في عام 2026. وتعزى هيمنة أمريكا الشمالية في السوق العالمية إلى البنية التحتية القوية، والإنفاق المرتفع على الرعاية الصحية، والاعتماد المبكر للطب الدقيق. إن وجود شركات الأدوية الكبرى والمؤسسات الأكاديمية والدعم التنظيمي من الهيئات بما في ذلك إدارة الغذاء والدواء الأمريكية يوفر بيئة مواتية للابتكار والتكامل السريري للاختبارات الدوائية الجينية.

في الولايات المتحدة، يتطلب تزايد الإصابة بالأمراض المزمنة الحاجة إلى علاجات مخصصة. علاوة على ذلك، فإن مبادرات السداد والاستثمارات في قواعد البيانات الجينومية هي المسؤولة عن نمو سوق علم الصيدلة الجيني.

- على سبيل المثال، في أغسطس 2024، بدأ نظام الرعاية الصحية في أورلاندو فيرجينيا (OVAHCS) اختبار علم الصيدلة الجيني للمحاربين القدامى المسجلين حاليًا في الرعاية الصحية في فيرجينيا. يتم تنفيذ هذا البرنامج في إطار البرنامج الوطني لعلم الصيدلة الجيني.

أوروبا

حقق السوق الأوروبي 0.94 مليار دولار أمريكي في عام 2025، وهو ما يمثل 27.18% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.03 مليار دولار أمريكي في عام 2026. هناك عوامل معينة مثل مبادرات البحث التعاونية، والأطر التنظيمية المواتية، والأنظمة القوية.تجربة سريريةيلعب النشاط دورًا حيويًا في نمو سوق علم الصيدلة الجيني في أوروبا. بالإضافة إلى ذلك، تعمل ألمانيا والمملكة المتحدة وفرنسا على قيادة الابتكار من خلال برامج الجينوم الممولة من القطاع العام ورقمنة الرعاية الصحية.

- على سبيل المثال، في فبراير 2025، أعلنت تجربة علم الصيدلة الجيني، PROGRESS، والتي تجريها مؤسسة NHS Foundation بجامعة مانشستر بالتعاون، عن خطتها لتوسيع اختبار علم الصيدلة الجيني في جميع أنحاء إنجلترا.

آسيا والمحيط الهادئ

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ أعلى معدل نمو سنوي مركب خلال فترة التوقعات. ساهمت منطقة آسيا والمحيط الهادئ بنسبة 22.30٪ في السوق العالمية في عام 2025، بقيمة 0.77 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.85 مليار دولار أمريكي في عام 2026. تبرز منطقة آسيا والمحيط الهادئ كمنطقة عالية النمو في سوق علم الصيدلة الجيني، مدفوعة بزيادة استثمارات الرعاية الصحية، وزيادة انتشار الأمراض المرتبطة بنمط الحياة، وتوسيع نطاق الوصول إلى الاختبارات الجينية. وتتخذ الصين واليابان وكوريا الجنوبية والهند خطوات استراتيجية لدمج علم الجينوم في الرعاية الصحية، بدعم من المبادرات الوطنية والشراكات بين القطاعين العام والخاص.

- على سبيل المثال، في نوفمبر 2024، دخلت شركة Inocras Inc. وشركة Summit Pharmaceuticals International Corporation في تعاون لتسويق خدمات تحليل تسلسل الجينوم بالكامل (WGS) الخاصة بهما. علاوة على ذلك، سيعمل هذا التعاون أيضًا على إحداث تحول في الرعاية الصحية في اليابان من خلال الاستفادة من المعلوماتية الحيوية والبيانات الجينومية.

أمريكا اللاتينية

تعمل أمريكا اللاتينية والشرق الأوسط على توسيع وجودها تدريجيًا في سوق علم الصيدلة الجيني، على الرغم من أن اعتمادها لا يزال محدودًا مقارنة بالمناطق الأكثر تقدمًا. وصل حجم السوق في أمريكا اللاتينية إلى 0.24 مليار دولار أمريكي في عام 2025، وهو ما يمثل 6.84% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.25 مليار دولار أمريكي في عام 2026.

الشرق الأوسط وأفريقيا

وقد بلغت قيمة سوق الشرق الأوسط وأفريقيا 0.15 مليار دولار أمريكي في عام 2025، مستحوذة على 4.20% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.15 مليار دولار أمريكي في عام 2026. وفي أمريكا اللاتينية، تستثمر دول مثل البرازيل والمكسيك في أبحاث الجينوم والبرامج التجريبية لدعم الطب الدقيق. تعمل منطقة الشرق الأوسط، وخاصة دول الخليج، على تطوير علم الصيدلة الجيني من خلال رقمنة الرعاية الصحية المدعومة من الحكومة والشراكات مع شركات التكنولوجيا الحيوية العالمية.

- على سبيل المثال، في أبريل 2025، أعلنت دائرة الصحة في أبوظبي وM42 عن برنامج للتعاون للاستفادة من إدارة مرض الزهايمر بمساعدة تقارير علم الصيدلة الجيني.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز القوي على التعاون ومشاركة التكنولوجيا لدفع نمو الإيرادات للاعبين الرئيسيين في السوق

يتم توحيد السوق بشكل معتدل، حيث يشارك عدد قليل من اللاعبين بنشاط ويمتلكون حصة كبيرة في السوق. يعد اللاعبون مثل Illumina وThermo Fisher Scientific وQiagen وF. Hoffmann-La Roche Ltd من بين اللاعبين الذين يعملون بنشاط في السوق ويتمتعون بحصة كبيرة نسبيًا في سوق علم الصيدلة الجيني العالمي.

علاوة على ذلك، يركز اللاعبون الرئيسيون الآخرون، بما في ذلك Bio-Rad Laboratories Inc.، وDynamic DNA Laboratories، وEurofins Scientific، وPathway Genomics، وغيرها، على توسيع محفظة خدماتهم وتعزيز حصتهم في السوق. كما زاد هؤلاء اللاعبون في السوق من تركيزهم على عمليات الاندماج والشراكات مع لاعبين آخرين لتوسيع عروض خدماتهم.

قائمة بأسواق علم الصيدلة الجيني الرئيسية لمحة عن الشركات

- هوفمان-لاروش المحدودة (سويسرا)

- إلومينا (الولايات المتحدة)

- ثيرمو فيشر ساينتفيك (الولايات المتحدة)

- كياجين(ألمانيا)

- اجيلنت تكنولوجيز (الولايات المتحدة)

- علم الوراثة لا تعد ولا تحصى (الولايات المتحدة)

- شركة Admera Health, LLC (الولايات المتحدة)

- شركة Bio-Rad Laboratories Inc. (الولايات المتحدة)

- يوروفينس العلمية(لوكسمبورغ)

- علم جينوم المسار (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يونيو 2025:أعلنت شركة UGenome AI وPlexusDx عن شراكة استراتيجية لتعزيز رؤى التفاعل بين الأدوية والجينات من خلال تبادل التكنولوجيا. ويهدف هذا البرنامج إلى توفير رعاية أفضل فيما يتعلق بالطب الدقيق.

- مايو 2025:أعلنت شركة Helix عن إطلاق مجموعتها الجديدة من اختبارات علم الصيدلة الجيني (PGx)، والتي تم تصميمها خصيصًا للكشف عن المرضى الذين يعانون من متغيرات جينات DYPD. تم العثور على هذه المتغيرات في المرضى الذين يعانون من زيادة خطر الآثار الجانبية الناجمة عن بعض العلاجات الكيميائية.

- أكتوبر 2024:أعلنت شركة Agilus Diagnostics عن إطلاق خدمتها الجديدة لاختبارات علم الصيدلة الجيني. تهدف هذه الخدمة إلى تقديم أساليب علاجية مخصصة للمرضى.

- أغسطس 2023:أعلنت شركة Manulife عن إطلاق برنامج الطب الشخصي الخاص بها لتقديم الاختبارات الجينية بأقل التكاليف.

- أبريل 2022:GeneIQ والتزامنصيدليةدخلت في شراكة استراتيجية بهدف توفير خدمات علم الصيدلة الجيني في الوقت الحقيقي لدور رعاية المسنين.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 9.95% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

بواسطة التقنية

|

|

|

عن طريق التطبيق

|

|

|

بالمرض

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.46 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 8.09 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.36 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 9.95٪ خلال الفترة المتوقعة 2026-2034.

من حيث التقنية، قاد قطاع تقنية التسلسل من الجيل التالي السوق.

العوامل الرئيسية التي تحرك السوق هي الانتشار المتزايد للأمراض المزمنة والطلب المتزايد على الطب الدقيق.

تعد Illumina وThermo Fisher Scientific وRoche من أفضل اللاعبين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024 باستحواذها على الحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 130

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة