حجم سوق تجزئة البلازما، والمشاركة وتحليل الصناعة، حسب المنتج (الألبومين، الغلوبولين المناعي [الجلوبيولين المناعي الوريدي {IVIG}، والجلوبيولين المناعي تحت الجلد {SCIG}]، عوامل التخثر [العامل التاسع، العامل الثامن، مركزات مركب البروثرومبين، مركزات الفيبرينوجين، وغيرها]، مثبطات الأنزيم البروتيني، وغيرها)، حسب التطبيق (علم المناعة) والأمراض العصبية، وأمراض الدم، والرعاية الحرجة، وأمراض الرئة، وغيرها)، حسب المستخدم النهائي (المستشفيات والعيادات، ومختبرات الأبحاث السريرية، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

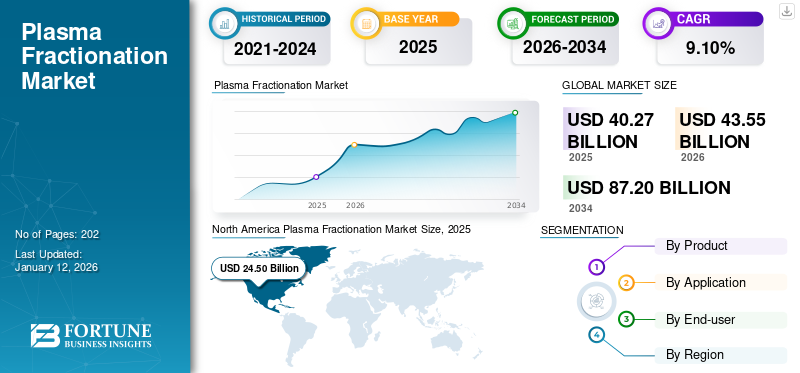

بلغت قيمة سوق تجزئة البلازما العالمية 40.27 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو من 43.55 مليار دولار أمريكي في عام 2026 إلى 87.20 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 9.10٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق تجزئة البلازما بحصة سوقية بلغت 56.21% في عام 2025.

تجزئة البلازما هي طريقة لفصل البلازما البشرية إلى البروتينات المكونة لها لاستخدامات علاجية مختلفة. هذه التقنية مهمة لإنتاج العلاجات المشتقة من البلازما، بما في ذلكالغلوبولين المناعي (Ig)والألبومين وعوامل التخثر ومثبطات الأنزيم البروتيني، والتي تعتبر ضرورية في علاج مجموعة واسعة من الحالات الطبية مثل الاضطرابات المناعية، واضطرابات تخثر الدم، ونقص التمثيل الغذائي، وغيرها من الاضطرابات التي تهدد الحياة.

يتم توحيد السوق من خلال وجود لاعبين رئيسيين، مثل CSL Behring (CSL) وشركة Takeda Pharmaceutical Company Limited، وGrifols, S.A.، وOctapharma AG، وKedrion S.p.A.، وغيرها. يخضع غالبية اللاعبين في السوق لمبادرات استراتيجية لتوسيع شبكات جمع البلازما الخاصة بهم. بالإضافة إلى ذلك، يزيد اللاعبون في السوق تركيزهم على الحصول على الموافقات التنظيمية لإطلاق علاجات فعالة لعلاج اضطرابات نقص المناعة.

- على سبيل المثال، في ديسمبر 2022، استحوذت شركة Kedrion S.p.A. على شركة UNICAplasma s.r.o. وUNICAplasma Morava s.r.o. لتشغيل خمسة مراكز لتجميع البلازما في جمهورية التشيك. الهدف هو جمع البلازما عالية الجودة وإنتاج منتجات مشتقة من البلازما لعلاج الحالات الطبية النادرة.

إن الانتشار المتزايد للأمراض المزمنة، مثل اضطرابات المناعة الذاتية واضطرابات النزيف، إلى جانب التقدم في تقنيات تجزئة البلازما، يعزز نمو السوق. علاوة على ذلك، فإن العبء المتزايد للاضطرابات المختلفة المرتبطة بنقص المناعة والطلب المتزايد على العلاجات المشتقة من البلازما لمنع الصدمات التالية للحروق والإصابات المؤلمة هي بعض العوامل المهمة التي تدفع نمو السوق طوال الفترة المتوقعة.

علاوة على ذلك، ولتلبية الطلب المتزايد، يستثمر العديد من اللاعبين البارزين العاملين في السوق بكثافة في أنشطة البحث والتطوير وتوسيع قدرات التصنيع لإطلاق منتجات جديدة مشتقة من البلازما. ولذلك، من المتوقع أن تؤدي الجهود الإستراتيجية التي تبذلها الشركات الكبرى إلى دفع نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن سوق تجزئة البلازما العالمية وأبرزها

حجم السوق والتوقعات:

- حجم السوق عام 2025: 40.27 مليار دولار أمريكي

- حجم السوق عام 2026: 43.55 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 87.20 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.10% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق تجزئة البلازما بحصة قدرها 56.18% في عام 2024، مدفوعة ببنية تحتية راسخة للرعاية الصحية، وعدد كبير من مراكز جمع البلازما، ووجود لاعبين رئيسيين في الصناعة يركزون على إطلاق المنتجات الجديدة وتوسعات المرافق.

- حسب المنتج، من المتوقع أن يحتفظ قطاع الغلوبولين المناعي بأكبر حصته في السوق بسبب الطلب المتزايد على علاجات الغلوبولين المناعي في نقص المناعة وأمراض المناعة الذاتية، بدعم من الموافقات التنظيمية والتقدم في التطوير العلاجي.

أبرز المعالم القطرية:

- الولايات المتحدة: يتم تعزيز نمو السوق من خلال الشبكة المتوسعة لمراكز التبرع بالبلازما ومجموعة قوية من العلاجات المشتقة من البلازما من قبل الشركات المصنعة الرائدة.

- أوروبا: الدافع وراء النمو هو زيادة الوعي بنقص المناعة واضطرابات النزيف، وزيادة مبادرات جمع البلازما، وعمليات الاستحواذ الإستراتيجية لتعزيز قدرات تجزئة البلازما.

- الصين: التطورات السريعة في البنية التحتية للرعاية الصحية، وزيادة الطلب على العلاجات القائمة على البلازما، وإنشاء مرافق تصنيع جديدة تدعم توسع السوق.

- اليابان: التركيز على الابتكار في العلاجات المشتقة من البلازما والتعاون المتزايد مع اللاعبين العالميين لمعالجة العبء المتزايد للأمراض المزمنة والنادرة يعزز نمو السوق.

ديناميكيات السوق

اتجاهات سوق تجزئة البلازما

إطلاق تقنيات جديدة من قبل اللاعبين الرئيسيين لزيادة نمو السوق

تتضمن عملية تجزئة البلازما تحطيم البلازما إلى بروتينات فردية مختلفة، مثل الألبومين والجلوبيولين المناعي وعوامل التخثر ومثبطات الأنزيم البروتيني للاستخدام السريري. يقوم كبار اللاعبين في السوق بتشغيل مراكز تجزئة متخصصة لاستخراج بروتينات البلازما هذه. أدى الطلب المتزايد على العلاجات المشتقة من البلازما إلى إطلاق تقنيات مختلفة تهدف إلى تسريع العملية.

- على سبيل المثال، في أبريل 2021، سلمت GEA تقنية فصل جديدة لشركة Biopharma S.A. في مصنعها الجديد في بيلا تسيركفا، أوكرانيا.

علاوة على ذلك، فإن التركيز المتزايد للاعبين في السوق على الحصول على الموافقة التنظيمية لإطلاق أنظمة التجزئة المتقدمة تقنيًا يعتبر اتجاهًا مهمًا للسوق.

- على سبيل المثال، في مارس 2022، وافقت إدارة الغذاء والدواء الأمريكية (FDA) على نظام جمع BCT الخاص بشركة Terumo Corporation لتلبية الطلب المتزايد على العلاجات المشتقة من البلازما. يقال إن نظام Rika للتبرع بالبلازما هو تقنية آلية من الجيل التالي مصممة لتلبية هذا الطلب. في المتوسط، يمكن للجهاز إكمال عملية جمع البلازما خلال 35 دقيقة، مما يضمن عدم وجود أكثر من 200 ملليلتر من الدم خارج جسم المتبرع في المرة الواحدة.

تعمل التطورات في تقنيات تجزئة البلازما، مثل تطوير طرق أكثر كفاءة واقتصادية، على تحسين إنتاجية وجودة المنتجات المشتقة من البلازما. تعد الأتمتة والتقدم في تنقية البروتين أيضًا من الاتجاهات الرئيسية في هذا السوق.

- على سبيل المثال، في أكتوبر 2021، كشفت شركة Plasma Technologies LLC أن طريقتها المبتكرة لتجزئة البلازما البشرية أظهرت إنتاجية من الغلوبولين المناعي G (IgG) عالي النقاء تتجاوز 74.0% من محتوى IgG الأولي في بلازما المتبرع.

ستؤدي الجهود المستمرة التي يبذلها العديد من اللاعبين في السوق لإطلاق تقنيات جديدة لعملية تجزئة البلازما إلى دفع نمو السوق خلال الفترة المتوقعة.

يعتبر تطوير المنتجات البيولوجية من البروتينات المشتقة من البلازما اتجاهًا مهمًا في السوق.

تطوير وإطلاق البيولوجيا والبدائل الحيويةالمستمدة من بروتينات البلازما هو اتجاه ناشئ في صناعة تجزئة البلازما. ومن المتوقع أن توفر البدائل الحيوية بدائل اقتصادية للعلاجات الحالية المشتقة من البلازما، مما يعزز إمكانية الوصول إليها والقدرة على تحمل تكاليفها.

- شهدت أمريكا الشمالية نموًا في سوق تجزئة البلازما مقارنة بالدولار الأمريكي 24.50مليار في عام 2025 إلى دولار أمريكي 26.57مليار في عام 2026.

[نليزرببيج]

محركات السوق

العبء الكبير لنقص المناعة والاضطرابات النادرة لتعزيز نمو السوق

تُستخدم العلاجات المشتقة من البلازما بشكل شائع لتحل محل البروتينات الناقصة لدى الأفراد، مما يجعلها ضرورية لإدارة الاضطرابات النادرة التي تؤثر على نسبة أقل نسبيًا من السكان. تعزى الحاجة المتزايدة لهذه المنتجات في المقام الأول إلى ارتفاع معدل الإصابة باضطرابات نقص المناعة وغيرها من الحالات الصحية الخطيرة مثل متلازمة نقص المناعة المكتسب (الإيدز)، ومتلازمة سجوجرن، وغيرها الكثير.

- على سبيل المثال، وفقًا للبيانات المقدمة من وزارة الصحة والخدمات الإنسانية الأمريكية في ديسمبر 2024، كان هناك 39.9 مليون فرد في جميع أنحاء العالم يعيشون مع فيروس نقص المناعة البشرية (HIV) في عام 2023. ومن بين هؤلاء، 38.6 مليون شخص بالغ (تزيد أعمارهم عن 15 عامًا)، بينما كان 1.4 مليون طفل (أقل من 15 عامًا).

اضطرابات النزيف، بما في ذلك مرض فون ويلبراند (VWD)، والهيموفيليا A وB، والعديد من الأمراض الأخرى، هي حالات وراثية نادرة ناجمة عن نقص عوامل تخثر معينة، مثل العامل التاسع والعامل الثامن. يعد العبء المرتفع لاضطرابات النزيف في جميع أنحاء العالم عاملاً رئيسياً يساهم في الطلب المتزايد على المنتجات المجزأة بالبلازما.

- على سبيل المثال، وفقًا للبيانات التي قدمها تقرير الاتحاد العالمي للهيموفيليا لعام 2022 المنشور في أكتوبر 2023، كان حوالي 208,957 شخصًا يعيشون مع الهيموفيليا أ، وكان 42,203 شخصًا يعيشون مع الهيموفيليا ب في عام 2022. بالإضافة إلى ذلك، وفقًا للمصدر نفسه، في عام 2022، كان 100,505 شخصًا في جميع أنحاء العالم يعيشون مع مرض فون ويلبراند.

وبالتالي، فإن الانتشار المتزايد للاضطرابات الوراثية النادرة واضطرابات نقص المناعة المختلفة يؤدي إلى زيادة الطلب على المنتجات المشتقة من البلازما، وهو ما يؤدي بدوره إلى تغذية نمو سوق تجزئة البلازما.

زيادة الجهود الحكومية لدعم تصنيع المنتجات المشتقة من البلازما لتعزيز التوسع في السوق

يتم تصنيع المنتجات الطبية المشتقة من البلازما (PDMPs) صناعيًا باستخدام البلازما البشرية. وتشمل هذه المنتجاتالزلالوالجلوبيولين المناعي وعوامل التخثر.

أضافت منظمة الصحة العالمية (WHO) العديد من منتجات PDMP إلى قائمتها النموذجية للأدوية الأساسية، معترفًا بها كعلاجات فعالة وآمنة لاحتياجات الرعاية الصحية الحرجة، وبالتالي تعزيز الطلب عليها. علاوة على ذلك، تنفذ الحكومات استراتيجيات لتعزيز توافر المنتجات المشتقة من البلازما في مناطق مختلفة في جميع أنحاء العالم.

- على سبيل المثال، وفقًا للبيانات التي قدمتها وزارة الصحة الكندية في يونيو 2024، لدعم نظام الدم في كندا، تخصص الحكومة الكندية 5.0 مليون دولار أمريكي سنويًا لخدمات الدم الكندية (CBS) للبحث والتطوير في مجال الدم والمكونات ذات الصلة.

- في يوليو 2023، رفعت وكالة تنظيم الأدوية ومنتجات الرعاية الصحية (MHRA) الحظر المفروض على تصنيع علاجات الألبومين المنقذة للحياة. بالإضافة إلى ذلك، وفقًا للمصدر نفسه، أكد كبار العلماء في اللجنة المستقلة للأدوية البشرية (CHM) أن الألبومين هو دواء مهم للغاية لخدمة الصحة الوطنية (NHS)، والذي يمكن استخلاصه بأمان من الجهات المانحة للبلازما في المملكة المتحدة.

- بالإضافة إلى ذلك، في مارس 2021، نشرت منظمة الصحة العالمية (WHO) إرشادات بشأن زيادة إمدادات المنتجات الطبية المشتقة من البلازما في البلدان المنخفضة والمتوسطة الدخل من خلال تجزئة البلازما المجمعة محليًا.

بالإضافة إلى ذلك، تدخل العديد من الشركات السوق لتلبية الطلب المتزايد على المنتجات العلاجية المشتقة من البلازما. على سبيل المثال، في نوفمبر 2022، بدأت شركة Sinovac Biotech تصنيع المنتجات الطبية المشتقة من البلازما (PDMP) في بنغلاديش باستثمار قدره 450.8 مليون دولار أمريكي.

قيود السوق

ظهور العلاجات المؤتلفة كخيار بديل للعلاجات المشتقة من البلازما يعيق نمو السوق

في السنوات الأخيرة، تم تطوير العديد من البدائل المؤتلفة لمختلف العلاجات المعتمدة على البلازما. تُستخدم المنتجات المؤتلفة للوقاية وتميل إلى أن تكون أقل مناعية من المنتجات المشتقة من البلازما. بالإضافة إلى ذلك، هناك عوامل بديلة أخرى طويلة المفعول قيد التطوير، مما يوفر فوائد كبيرة، مثل الإعطاء الأقل تكرارًا، وأكثر فعالية في الاستخدام الوقائي. وبالتالي فإن التطبيق المتزايد للعوامل المؤتلفة واستخدامها الموسع في العلاجات الوقائية يعد عاملاً مهمًا يعيق اعتماد منتجات البلازما.

يتم تصنيع البديل المؤتلف من المنتجات المشتقة من البلازما من خلال التعبير عن بروتينات مماثلة مصدرها الخلايا المعدلة وراثيا. فهو يوفر بديلاً أكثر أمانًا للمنتجات المشتقة من البلازما، لأنه يزيل خطر انتقال الأمراض المعدية عن طريق الدم. ونتيجة لذلك، فإن الفوائد المرتبطة بهذه المنتجات أكثر موثوقية من الخيارات المشتقة من البلازما، مما يحد من نمو السوق. بالإضافة إلى ذلك، تقوم الشركات بإنشاء وإدخال منتجات البلازما المؤتلفة، مما يحد من استخدام المنتجات المشتقة من البلازما وبالتالي يعيق توسع السوق.

- على سبيل المثال، في فبراير 2023، أعلنت شركة سانوفي أنها حصلت على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على عامل ALTUVIIIO المضاد للهيموفيليا (المأشوب)، وهو علاج بديل للعامل الثامن للمرضى الذين يعانون من الهيموفيليا أ.

فرص السوق

تزايد أنشطة البحث والتطوير للمنتجات المشتقة من البلازما لتوفير فرصة كبيرة لنمو السوق

يعتبر البحث المستمر للكشف عن الاستخدامات الجديدة للعلاجات المشتقة من البلازما فرصة كبيرة للاعبين في السوق طوال فترة التنبؤ.

- على سبيل المثال، في يوليو 2023، أعلنت شركة Grifols, S.A. عن بيانات أساسية من المرحلة الثالثة من تجربتها السريرية PRECIOSA، والتي قيمت الاستخدام طويل الأمد لـ Grifols Albutein لعلاج المرضى الذين يعانون من تليف الكبد والاستسقاء اللا تعويضي.

علاوة على ذلك، فإن التركيز المتزايد للاعبين الرئيسيين على التعاون الاستراتيجي معالصيدلانية الحيويةمن المتوقع أن توفر الشركات والمعاهد البحثية التي تبحث في الحلول القائمة على البلازما لتطبيقات العلاج المتقدمة فرص نمو للسوق.

- على سبيل المثال، في يونيو 2024، أعلنت شركة Dyadic International, Inc. أنها شكلت شراكة تطوير وتسويق مع شركة Proliant Health and Biologicals (PHB)، وهي شركة توفر البروتينات النقية لقطاعات التشخيص والتغذية وزراعة الخلايا.

هناك فرصة نمو للاعبين في السوق لتوسيع أعمالهم في سوق أجزاء البلازما في مناطق غير مستغلة مثل أمريكا اللاتينية وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا.

تحديات السوق

التكلفة العالية لعملية تجزئة البلازما تحد من إمكانية الوصول إليها، وتعتبر القدرة على تحمل التكاليف تحديًا كبيرًا لتوسيع السوق

يعد تجزئة البلازما إجراءً عالي التقنية ويتطلب موارد كبيرة، مما يؤدي إلى ارتفاع تكاليف الإنتاج. يتطلب استخراج بروتينات البلازما وتنقيتها آلات متطورة وعمالة ماهرة، مما قد يحد من فعالية التكلفة والتوافر.

تعتبر الحواجز التنظيمية وقيود سلسلة التوريد من التحديات الكبيرة التي تواجه اللاعبين في السوق

قد تؤدي اللوائح الصارمة بشأن سلامة وفعالية المنتجات المشتقة من البلازما إلى تأجيل دخول السوق وزيادة النفقات التشغيلية بسبب التحديات المتعلقة بالمواد الخام. تمتلك الدول المختلفة أنظمة تنظيمية مختلفة، مما يشكل تحديات أمام الشركات التي تسعى إلى التوسع في السوق.

- على سبيل المثال، في كندا، تخضع جميع مرافق جمع البلازما، سواء تم الحصول عليها من متبرعين متطوعين أو متبرعين بأجر، لتنظيم صارم ويجب أن تلتزم بقانون الغذاء والدواء ولوائح الدم. يتم إنتاج منتجات البلازما المتوفرة في كندا وفقًا لأنظمة السلامة الصارمة، بغض النظر عن تعويض المتبرع أو أصل البلازما.

البلازما هي مادة بيولوجية يتم الحصول عليها من متبرعين بشريين. يعد الإمداد المستمر والآمن بالبلازما أمرًا بالغ الأهمية للإنتاج، وأي انقطاع في سلسلة التوريد بسبب نقص المانحين أو المشكلات اللوجستية يمكن أن يؤثر على إمكانية الوصول إلى العلاجات المشتقة من البلازما.

تأثير كوفيد-19

شهد سوق تجزئة البلازما نموًا إيجابيًا خلال جائحة كوفيد-19، مدفوعًا بمبادرات البحث والتطوير المتزايدة التي تستكشف تأثيرات الغلوبولين المناعي والألبومين في مرضى كوفيد-19. شهد اللاعبون الرئيسيون العاملون في السوق نموًا في إيراداتهم بسبب الطلب المتزايد على منتجاتهم.

- على سبيل المثال، حققت CSL إيرادات قدرها 8,574.0 مليون دولار أمريكي في عام 2020 من قطاع أعمال CSL Behring، والذي شهد زيادة بنسبة 9.2% عن العام السابق.

وفي السنة المالية 2021، شهد السوق نموًا بطيئًا بسبب الانقطاعات في جمع البلازما بسبب الوباء. ومع ذلك، في عام 2022، شهد السوق نموًا سريعًا بسبب زيادة المعروض من البلازما وإطلاق المنتجات الجديدة في السوق. علاوة على ذلك، في عامي 2023 و2024، شهدت الشركات زيادة كبيرة في حجم جمع البلازما، وحققت الإيرادات والسوق نموًا مطردًا.

تحليل التجزئة

حسب المنتج

سيطر قطاع الغلوبولين المناعي على السوق بسبب ارتفاع الطلب على المنتجات الخاصة بأمراض نقص المناعة

بناءً على المنتج، ينقسم السوق إلى الألبومين والجلوبيولين المناعي (IG) وعوامل التخثر (CF) ومثبطات الأنزيم البروتيني وغيرها. يتم تقسيم جزء الغلوبولين المناعي إلى جلوبيولين مناعي وريدي (IVIG) وجلوبيولين مناعي تحت الجلد (SCIG).

استحوذ قطاع الجلوبيولين المناعي (IG) على حصة مهيمنة من السوق بنسبة 53.76٪ في عام 2026 ومن المتوقع أن يحافظ على هيمنته طوال الفترة المتوقعة. وتعزى الهيمنة إلى حد كبير إلى الطلب المتزايد على علاجات الغلوبولين المناعي لمختلف اضطرابات نقص المناعة الأولية والثانوية. بالإضافة إلى ذلك، فإن تزايد حالات الإصابة بأمراض المناعة الذاتية وزيادة الموافقات التنظيمية لإطلاق منتجات الغلوبولين المناعي لعلاج اضطرابات نقص المناعة المختلفة هي بعض العوامل الإضافية التي تدفع نمو القطاع خلال فترة التوقعات.

- على سبيل المثال، في سبتمبر 2023، أعلنت شركة Biotest AG أن الجلوبيولين المناعي الوريدي Yimmugo (IgG Next Generation) حصل على موافقة في المملكة المتحدة لعلاج المرضى الذين يعانون من نقص المناعة الخلقي والمكتسب، بعد الحصول على موافقات مسبقة في ألمانيا والنمسا.

- ومن المتوقع أن يمتلك قطاع الألبومين حصة قدرها 17.3% في عام 2024.

علاوة على ذلك، استحوذ قطاع الألبومين على ثاني أكبر حصة من السوق العالمية في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب معتدل خلال الفترة المتوقعة. تعد المبادرات المتنامية من قبل اللاعبين في السوق لتطوير وإطلاق منتجات الألبومين المشتقة من البلازما بسبب ارتفاع الطلب على هذه المنتجات في مختلف التطبيقات السريرية مثل الإنتان ونقص ألبومين الدم وتليف الكبد من العوامل الرئيسية التي تدفع نمو هذا القطاع خلال الفترة المتوقعة. بالإضافة إلى ذلك، فإن الاستخدام المتزايد للزلال في الرعاية الحرجة واضطرابات التمثيل الغذائي يزيد من نمو القطاع.

- على سبيل المثال، في ديسمبر 2024، أعلنت شركة Grifols, S.A. عن بيانات المرحلة الثالثة الرئيسية بشأن العلاج طويل الأمد بالألبوتين (الألبومين [البشري] USP) لتليف الكبد اللا تعويضي مع الاستسقاء.

وينقسم قطاع عوامل التخثر أيضًا إلى العامل التاسع، والعامل الثامن،مركزات مجمع البروثرومبينومركزات الفيبرينوجين وغيرها. من المتوقع أن ينمو قطاع عوامل التخثر بمعدل ثاني أعلى معدل نمو سنوي مركب في الفترة من 2025 إلى 2032. ويعزى نمو هذا القطاع في المقام الأول إلى ارتفاع حالات الهيموفيليا على مستوى العالم والاستخدام المتزايد لعوامل التخثر المعتمدة على البلازما لعلاج اضطرابات النزيف.

- على سبيل المثال، وفقًا للبيانات المقدمة من المعهد الوطني للتميز في الصحة والرعاية (NICE) في مارس 2024، في عام 2023، كان حوالي 9,316 شخصًا يعيشون مع الهيموفيليا A، بما في ذلك 2,230 يعانون من مرض شديد في المملكة المتحدة. وأيضًا، وفقًا للمصدر نفسه، كان هناك 2,069 شخصًا في المملكة المتحدة يعيشون مع الهيموفيليا B في عام 2023، منهم 374 مصابًا بمرض شديد وشديد. 351 كان لديهم مرض معتدل.

من المتوقع أن ينمو قطاع مثبط الأنزيم البروتيني بمعدل نمو سنوي مركب محدود نسبيًا خلال فترة التنبؤ. ويعزى نمو هذا القطاع بشكل رئيسي إلى حقيقة أن مثبطات الأنزيم البروتيني لها تطبيقات واسعة النطاق في تشخيص وعلاج مختلف أنواع العدوى البكتيرية والفيروسية والطفيلية. بالإضافة إلى ذلك، يتم استخدام مثبطات الأنزيم البروتيني بشكل متكرر لمعالجة المشكلات المناعية والسرطانات وأمراض القلب والأوعية الدموية والأمراض التنكسية العصبية.

من المتوقع أن يؤدي الانتشار المتزايد للعدوى الفيروسية، مثل فيروس نقص المناعة البشرية (HIV) وغيره من الحالات المزمنة، إلى زيادة الحاجة إلى مثبطات الأنزيم البروتيني. علاوة على ذلك، يوجه المصنعون تركيزهم نحو البحث والتطوير لأدوية جديدة تعتمد على مثبطات الأنزيم البروتيني، مما يدفع نمو هذا القطاع.

- على سبيل المثال، في مايو 2023، أعلنت شركة Pfizer Inc. أن إدارة الغذاء والدواء الأمريكية (FDA) وافقت على دواءها PAXLOVID، وهو مثبط الأنزيم البروتيني 3CI، لعلاج البالغين المصابين بكوفيد-19 الخفيف إلى المتوسط والمعرضين لخطر الإصابة بعدوى حادة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

يهيمن قطاع علم المناعة والأعصاب على القطاع بسبب الموافقات التنظيمية والتقدم في البحث والتطوير

بناء على التطبيق، يتم تقسيم السوق إلىعلم المناعة& أمراض الأعصاب وأمراض الدم والرعاية الحرجة وأمراض الرئة وغيرها.

استحوذ قطاع علم المناعة والأعصاب على الحصة السوقية العالمية المهيمنة لتجزئة البلازما في عام 2024 ومن المتوقع أن ينمو بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. أدى العبء المتزايد لنقص المناعة وأمراض المناعة الذاتية إلى زيادة الطلب العالمي على هذه المنتجات. بالإضافة إلى ذلك، هناك العديد من البروتينات المعتمدة على البلازما قيد التطوير أو تخضع لتجارب سريرية لتطبيقات علم الأعصاب والمناعة، مما يؤدي إلى نمو القطاع. علاوة على ذلك، فإن المبادرات المتزايدة من قبل اللاعبين في السوق للحصول على الموافقات التنظيمية لإطلاق علاجات فعالة في السوق تعد عاملاً إضافيًا يعزز نمو هذا القطاع طوال الفترة المتوقعة. ومن المتوقع أن يهيمن هذا القطاع على حصة سوقية تبلغ 70.50% في عام 2026.

- على سبيل المثال، في يونيو 2024، أعلنت شركة Kedrion Biopharma Inc. أنها حصلت على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على علاج الغلوبولين المناعي Yimmugo لإدارة أمراض نقص المناعة الأولية (PID).

من ناحية أخرى، استحوذ قطاع أمراض الدم على ثاني أكبر حصة سوقية في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 8.77٪ في الفترة من 2025 إلى 2032. ويرجع ذلك أساسًا إلى التقدم في العديد من تقنيات الإرقاء، مما أدى إلى اعتمادها عالميًا ونمو قطاع أمراض الدم. علاوة على ذلك، فإن انتشار اضطرابات النزيف، بما في ذلك الهيموفيليا، يدفع نمو السوق بشكل إيجابي.

- على سبيل المثال، وفقًا للبيانات التي قدمتها شركة BioMed Central Ltd في أغسطس 2024، في عام 2022، أثر مرض الهيموفيليا على ما يقرب من 13000 فرد في البرازيل.

استحوذ قطاع الرعاية الحرجة على ثالث أكبر حصة سوقية في عام 2024 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب ثالث أكبر طوال الفترة المتوقعة. أدى العدد المتزايد من حالات الصدمات والحوادث في جميع أنحاء العالم إلى زيادة الطلب على المنتجات المشتقة من البلازما مثل عوامل التخثر، وبالتالي دفع نمو السوق.

- على سبيل المثال، وفقًا للبيانات المقدمة من المعهد الوطني للإحصاء في يوليو 2024، وقع حوالي 224.634 إصابة و166.525 حادث طريق في إيطاليا في عام 2023.

من المتوقع أن ينمو قطاع أمراض الرئة بمعدل نمو سنوي مركب معتدل طوال الفترة المتوقعة. ويعزى نمو هذا القطاع بشكل رئيسي إلى استخدام الغلوبولين المناعي الوريدي (IVIG) في أمراض الرئة المختلفة. بالإضافة إلى ذلك، فإن التركيز المتزايد للاعبين في السوق على الحصول على الموافقة لمختلف العلاجات المشتقة من البلازما لمعالجة أمراض الرئة يعزز نمو هذا القطاع.

- على سبيل المثال، في مايو 2023، كامادا المستحضرات الصيدلانيةأعلنت شركة Swissmedic عن منح تصريح تسويق لمنتج Glassia [مثبط ألفا-1 بروتيناز (الإنسان)] في سويسرا من أجل التعزيز المزمن وعلاج الصيانة لدى البالغين الذين يعانون من انتفاخ الرئة الواضح سريريًا بسبب النقص الوراثي الشديد لمضادات التربسين ألفا-1 (AATD).

ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب أقل خلال الفترة المتوقعة بسبب زيادة حالات الأمراض المزمنة، بما في ذلك اضطرابات الكبد وأمراض القلب والأوعية الدموية وغيرها الكثير.

بواسطة المستخدم النهائي

الطلب القوي على منتجات البلازما في المستشفيات والعيادات يمكّنها من أن تكون في مكانة رائدة

من حيث المستخدم النهائي، يتم تصنيف السوق إلى المستشفيات والعيادات ومختبرات البحوث السريرية وغيرها.

حصل قطاع المستشفيات والعيادات على أعلى حصة إيرادات من سوق تجزئة البلازما العالمية في عام 2024. ومن المتوقع أن ينمو هذا القطاع بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة، بسبب العدد المتزايد من الأشخاص الذين يختارون العلاجات المشتقة من البلازما في جميع أنحاء العالم. ومن المتوقع أن يهيمن قطاع المستشفيات والعيادات على حصة سوقية تبلغ 86.67% في عام 2026.

اعتمدت العديد من المستشفيات ذات البنية التحتية المتطورة والتكنولوجيا المتقدمة العلاجات المشتقة من البلازما وتوصي بها للمرضى الذين يعانون من اضطرابات نقص المناعة.

- على سبيل المثال، في يونيو 2023، كشفت شركة جريفولز وجهاز مشروعات الخدمة الوطنية في مصر عن إدخال أول أدوية مشتقة من البلازما لاستخدامها في المستشفيات للمرضى المصريين.

من المتوقع أن ينمو قطاع مختبرات الأبحاث السريرية بثاني أعلى معدل نمو سنوي مركب بنسبة 8.00٪ في الفترة من 2025 إلى 2032. يعد الطلب المتزايد على علاجات البروتين المشتقة من البلازما للأمراض النادرة وأنشطة البحث والتطوير المتزايدة لتطوير المزيد من المنتجات المشتقة من البلازما للتطبيقات السريرية من بين العوامل الرئيسية التي تساهم في نمو هذا القطاع طوال الفترة المتوقعة.

ويشكل القطاع الآخر منظمات، مثل المعاهد الأكاديمية ومراكز العلاج المتخصصة، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب أقل طوال فترة التوقعات. حاليًا، تُفضل عينات البلازما على عينات المصل لأنها تحتوي على تركيزات أعلى من مكونات الدم، وبالتالي، غالبًا ما تستخدم في الدراسات البروتينية والتمثيل الغذائي. علاوة على ذلك، تحتفظ البلازما بعوامل التخثر، على عكس المصل، مما يجعلها عينة مثالية لتحليل أمراض تخثر الدم وتطوير علاجات مضادة للتخثر. وبالتالي، فإن العوامل المذكورة أعلاه تزيد من نمو هذا القطاع.

تجزئة البلازماتوقعات السوق الإقليمية

بناءً على الجغرافيا، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Plasma Fractionation Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة أمريكا الشمالية على 56.21% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 24.5 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 26.57 مليار دولار أمريكي في عام 2026. وتُعزى أعلى حصة سوقية لتجزئة البلازما في هذه المنطقة إلى وجود بنية تحتية راسخة للرعاية الصحية. وتشمل بعض العوامل وجود شركات كبرى تعمل على تطوير وإطلاق علاجات ومنتجات مشتقة من البلازما متقدمة تقنيًا، مما يساهم بشكل إيجابي في نمو المنطقة. يعد العدد المتزايد لمراكز جمع البلازما في جميع أنحاء الولايات المتحدة عاملاً إضافيًا مسؤولاً عن نمو السوق في هذه المنطقة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 22.66 مليار دولار أمريكي في عام 2026.

- على سبيل المثال، في مارس 2023، أعلنت شركة BioLife Plasma Services، وهي أحد أقسام شركة الأدوية الحيوية العالمية Takeda، عن افتتاح مركزها رقم 200 للتبرع بالبلازما في الولايات المتحدة، مع مواقع جديدة في ويست سبرينجفيلد، ماساتشوستس، وبيرلاند، تكساس. ومن المتوقع أن تؤدي عمليات الإطلاق هذه إلى دفع نمو السوق في البلاد.

أوروبا

حافظت أوروبا على حضور قوي في السوق العالمية، حيث وصلت قيمتها إلى 9.11 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 21.10%، ومن المتوقع أن تصل إلى 9.78 مليار دولار أمريكي في عام 2026. واستحوذت أوروبا على ثاني أكبر حصة من السوق العالمية في عام 2024، وذلك بسبب ارتفاع معدل انتشار نقص المناعة واضطرابات النزيف وزيادة التركيز على مبادرات جمع البلازما والتبرع بها إلى جانب التقدم في العلاجات. علاوة على ذلك، فإن المبادرات الإستراتيجية المتنامية من قبل اللاعبين في السوق لتوسيع شبكة تجزئة البلازما تعد عاملاً إضافيًا يكمل نمو السوق في المنطقة. ومن المتوقع أن يصل حجم السوق في المملكة المتحدة إلى 1.46 مليار دولار أمريكي في عام 2026.

ويقدر حجم السوق الألمانية بنحو 1.90 مليار دولار أمريكي، ومن المرجح أن يصل حجم السوق الفرنسية إلى 1.62 مليار دولار أمريكي في عام 2026.

- على سبيل المثال، في سبتمبر 2024، أعلنت شركة Kedrion S.p.A. عن الاستحواذ على شركة Plasmafera s.r.o. لتوسيع شبكة جمع البلازما الخاصة بهم من خلال تشغيل ثلاثة مراكز لجمع البلازما تابعة لشركة Plasmafera s.r.o في جمهورية التشيك.

آسيا والمحيط الهادئ

وفي عام 2025، حققت منطقة آسيا والمحيط الهادئ 8.48 مليار دولار أمريكي، لتساهم بنسبة 19.26% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 9.27 مليار دولار أمريكي في عام 2026.

أدت زيادة الإنفاق على المنتجات الصيدلانية والبنية التحتية المتطورة لأبحاث الرعاية الصحية في الهند والصين إلى زيادة الطلب على المنتجات المشتقة من البلازما، مما أدى إلى دفع نمو سوق تجزئة البلازما في منطقة آسيا والمحيط الهادئ. علاوة على ذلك، فإن تزايد حالات الإصابة بالأمراض المزمنة في البلدان الآسيوية، وتحسين الوصول إلى الرعاية الصحية، وإطلاق مرافق جديدة لتصنيع المنتجات القائمة على البلازما، هي المحركات الرئيسية التي من المتوقع أن تؤثر بشكل إيجابي على نمو السوق في منطقة آسيا والمحيط الهادئ. ومن المتوقع أن يصل حجم السوق في الصين إلى 4.15 مليار دولار أمريكي في عام 2026.

ويقدر حجم السوق اليابانية بنحو 2.29 مليار دولار أمريكي، ومن المرجح أن تصل الهند إلى 1.14 مليار دولار أمريكي في عام 2026.

- على سبيل المثال، في مايو 2023، افتتحت Plasma Gen Biosciences منشأة تصنيع جديدة ومتطورة لمنتجات بلازما الدم في بنغالور لتلبية الطلب المتزايد على المنتجات القائمة على البلازما بأسعار معقولة.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

حقق سوق أمريكا اللاتينية 0.98 مليار دولار أمريكي في عام 2025، وهو ما يمثل 2.29% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.04 مليار دولار أمريكي في عام 2026، وتسجل منطقة الشرق الأوسط وأفريقيا حجم سوق قدره 0.48 مليار دولار أمريكي في عام 2025، لتستحوذ على 1.13% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.5 مليار دولار أمريكي في عام 2026. ومع ذلك، فإن انتشار تعد أمراض المناعة الذاتية في هذه المناطق والطلب المتزايد على علاجات الرعاية الحرجة من العوامل الرئيسية التي تساهم في نمو السوق. علاوة على ذلك، من المتوقع أن تؤدي القدرات المتزايدة على جمع البلازما والشراكات المتنامية بين الشركات المصنعة للمنتجات المشتقة من البلازما إلى تعزيز نمو السوق في كلا المنطقتين. ومن المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى 0.20 مليار دولار أمريكي في عام 2025.

- على سبيل المثال، في يوليو 2023، وقعت شركة GC Biopharma Corp عقد توريد بقيمة 90.48 مليون دولار أمريكي مع شركة الأدوية البرازيلية Blau Farmacêutica، لشراء منتجات الدم IVIG-SN 5.0% على مدى خمس سنوات. ومن المتوقع أن تعزز مثل هذه الشراكات آفاق نمو سوق تجزئة البلازما في أمريكا اللاتينية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

زيادة تركيز اللاعبين في السوق على المبادرات الإستراتيجية لتعزيز تواجدهم في السوق

يتم توحيد سوق تجزئة البلازما العالمية بطبيعته مع وجود لاعبين في السوق، مثل CSL Behring (CSL) وشركة Takeda Pharmaceutical Company Limited، التي استحوذت على غالبية حصة السوق في عام 2024. إن الإنفاق المرتفع على البحث والتطوير، والتركيز المتزايد على إنشاء مراكز جديدة لجمع البلازما، والتركيز المتزايد على التعاون والشراكات لتعزيز حضور العلامة التجارية هي بعض العوامل التي تساهم في ارتفاع حصتها.

- على سبيل المثال، في ديسمبر 2022، أنشأت شركة CSL Behring (CSL) منشأة لتصنيع البلازما في فيكتوريا، أستراليا. ويمكن للمنشأة الجديدة معالجة ما يصل إلى 9.2 مليون لتر من مكافئ البلازما سنويًا، مما يزيد من السعة الحالية بمقدار تسعة أضعاف. ومن خلال هذا الاستثمار، تهدف الشركة إلى تلبية الطلب المتزايد على المنتجات القائمة على البلازما على مستوى العالم.

وقد زاد اللاعبون الآخرون، بما في ذلك Grifols، وS.A، وOctapharma AG، وKedrion S.p.A، وSartorius AG، وما إلى ذلك، من تركيزهم على التعاون الاستراتيجي وإطلاق المنتجات الجديدة لتعزيز وجودهم في السوق العالمية.

- على سبيل المثال، في يونيو 2023، تعاونت شركة Sartorius AG مع Cell and Gene Therapy Catapult (CGT Catapult) للتحقيق في استخدام الحلول القائمة على ألبومين Albumedix لتطبيقات العلاج المتقدمة، بما في ذلك تصنيع ناقلات الفيروس.

قائمة الشركات الرئيسية لتجزئة البلازما:

- سي إس إل بهرينغ (CSL)(نحن.)

- جريفولس، إس(إسبانيا)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- كيدرون إس بي إيه (إيطاليا)

- أوكتافارما (سويسرا)

- شركة أدما بيولوجيكس (الولايات المتحدة)

- سارتوريوس ايه جي(ألمانيا)

- إل إف بي (فرنسا)

التطورات الصناعية الرئيسية

- يوليو 2024 –أعلنت شركة Kedrion S.p.A. أنها وضعت إطار عمل لاتفاقية طويلة الأمد مع شركة Biotest AG للتسويق والتوزيع الكامل لعلاج الجلوبيولين المناعي Yimmugo في السوق الأمريكية.

- مارس 2024 –أعلنت شركة argenx عن اعتماد VYVGART (efgartigimod alfa) في اليابان لعلاج نقص الصفيحات المناعي الأولي.

- ديسمبر 2023 –حصلت شركة "أوكتافارما إيه جي" على موافقة موسعة من إدارة الغذاء والدواء الأمريكية لمنتجها القائم على البلازما، "ويليت" (عامل فون ويلبراند/مجمع عامل التخثر الثامن). تشتمل علامة الموافقة الموسعة الجديدة على علاج وقائي روتيني يهدف إلى تقليل تكرار نوبات النزيف لدى البالغين والأطفال الذين تتراوح أعمارهم بين ست سنوات وما فوق.

- نوفمبر 2023 –حصلت شركة Grifols, S.A. على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على منشأة جديدة لتنقية وتعبئة الغلوبولين المناعي (Ig) في ولاية كارولينا الشمالية. ومن خلال هذه المنشأة، تمكنت الشركة من تصنيع 16 مليون جرام إضافي من العلاج بالبلازما سنويًا.

- مارس 2023 –استثمرت شركة "تاكيدا" للصناعات الدوائية المحدودة مبلغ 764.6 مليون دولار أمريكي لبناء موقع جديد لإنتاج العلاج المشتق من البلازما في أوساكا، اليابان. سيتم تشغيل المنشأة بحلول عام 2030 وستزيد القدرة التصنيعية للشركة في اليابان بمقدار خمسة أضعاف.

- مارس 2023 –أنشأت شركة Grifols, S.A. منشأة تصنيع في ماربورغ، ألمانيا، مع قدرة تصنيع موسعة لعلاجات البلازما البشرية.

تغطية التقرير

يقدم تقرير سوق تجزئة البلازما العالمي تحليلاً مفصلاً للسوق. وهو يركز على الجوانب الرئيسية، مثل نظرة عامة على أنواع منتجات البلازما المجزأة، والسيناريو التنظيمي من قبل البلدان الرئيسية، وسيناريو السداد من قبل البلدان الرئيسية، وتحليل خطوط الأنابيب، وعدد مراكز جمع البلازما في البلدان الرئيسية، وانتشار الأمراض المزمنة من قبل البلدان الرئيسية، وتحليل تسعير منتجات البلازما، وتوزيع المنتج (الحجم) حسب المنطقة. بالإضافة إلى توقعات وحجم سوق تجزئة البلازما العالمية، فإنه يقدم رؤى حول اتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. ويتضمن أيضًا نظرة عامة على عمليات إطلاق/الموافقات على المنتجات الجديدة، وتوقعات السوق العالمية، وتأثير فيروس كورونا (COVID-19) على السوق العالمية. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على الاستراتيجيات الرئيسية من قبل اللاعبين في السوق. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 9.10% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المنتج

|

|

عن طريق التطبيق

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أنه من المتوقع أن يصل السوق إلى 87.20 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.10٪.

سيطرت أمريكا الشمالية على سوق تجزئة البلازما بحصة سوقية بلغت 56.21% في عام 2025.

بتسجيل معدل نمو سنوي مركب قدره 9.10٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

ارتفاع حالات اضطرابات نقص المناعة، وتزايد الطلب على العلاجات المشتقة من البلازما، والتقدم التكنولوجي في تقنيات التجزئة.

ومن بين اللاعبين الرئيسيين CSL Behring، وGrifols، وTakeda، وOctapharma، وKedrion، الذين يقودون من خلال توسيع القدرات وموافقات إدارة الغذاء والدواء.

ستتصدر أمريكا الشمالية بحصة تزيد عن 56.21% في عام 2025، مدفوعة بالبنية التحتية القوية للرعاية الصحية وزيادة مرافق جمع البلازما.

يحمل الغلوبولين المناعي، وخاصة IVIG وSCIG، الحصة الأكبر بسبب زيادة استخدامه في علاجات الأعصاب والمناعة.

- 2021-2034

- 2025

- 2021-2024

- 202

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة