حجم سوق البدائل الحيوية، وحصتها، وتحليل تأثير كوفيد-19، حسب فئة الأدوية (Filgrastim & Peg-filgrastim، والأجسام المضادة وحيدة النسيلة، وغيرها)، حسب مؤشر المرض (السرطان، وأمراض المناعة الذاتية {التهاب المفاصل، والصدفية، وغيرها}، وغيرها)، حسب قناة التوزيع (صيدليات المستشفيات، وصيدليات البيع بالتجزئة، وصيدليات الإنترنت)، والتنبؤات الإقليمية، 2026-2034

حجم سوق البدائل الحيوية

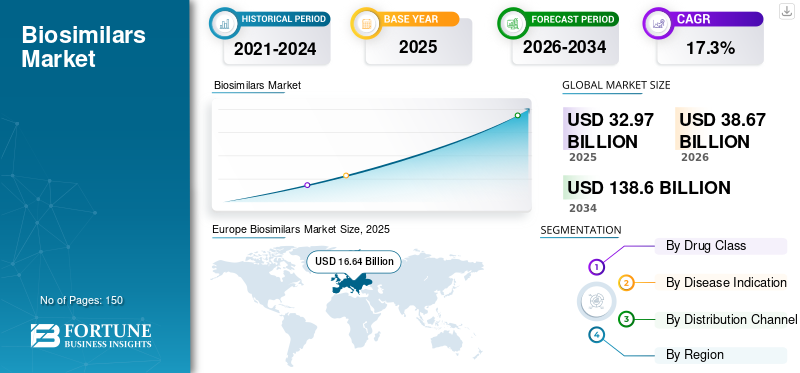

قُدر حجم سوق البدائل الحيوية العالمية بنحو 32.97 مليار دولار أمريكي في عام 2025. ومن المتوقع أن يرتفع السوق من 38.67 مليار دولار أمريكي في عام 2026 إلى 138.60 مليار دولار أمريكي بحلول عام 2034، ويتوسع بمعدل نمو سنوي مركب قدره 17.30٪ من عام 2026 إلى عام 2034. وهيمنت أوروبا على سوق البدائل الحيوية بحصة سوقية تبلغ 50.47٪. 2025.

البدائل الحيوية هي إصدارات آمنة وفعالة ومتشابهة إلى حد كبير من المواد البيولوجية المعتمدة والمصرح بها. الدواء البيولوجي عبارة عن بروتين كبير ومعقد يتم إنتاجه من الخلايا الحية من خلال عمليات التصنيع المعقدة. الدواء العام هو نسخة من دواء كيميائي. البديل الحيوي مشابه للبديل البيولوجي الأصلي؛ ومع ذلك، فهي ليست متطابقة. بمجرد انتهاء صلاحية براءة اختراع المادة البيولوجية المصرح بها، قد يدخل البديل الحيوي إلى السوق. لا يتم منح الموافقة على البديل الحيوي إلا بعد التأكد من كفاءته وتشابهه مقارنة بمكوناته البيولوجية. يعد الحصول على الموافقة على البديل الحيوي أسهل مقارنةً بالبديل البيولوجي.

في وقت سابق، عندما انتهت صلاحية براءات الاختراع الخاصة بالمستحضرات البيولوجية، لم يتم السماح إلا لعدد صغير من البدائل الحيوية بسبب عدم وجود إرشادات واضحة للمنتج، وعدم اليقين التنظيمي، وحذر الطبيب. ومع ذلك، مع وجود إرشادات أكثر دقة، زاد معدل تطوير هذه المنتجات والموافقة عليها بشكل كبير. على سبيل المثال، تمت الموافقة على ما مجموعه 43 بديلًا حيويًا من قبل إدارة الغذاء والدواء الأمريكية (FDA) بحلول نهاية سبتمبر 2023، وكانت أحدث موافقة للبدائل الحيوية هي Tofidence (tocilizumab-bavi) في 29 سبتمبر 2023.

وقد طورت الهيئات التنظيمية، مثل وكالة الأدوية الأوروبية (EMA)، وإدارة الغذاء والدواء الأمريكية (FDA)، ووزارة الصحة الكندية (HC)، مبادئ توجيهية تنظيمية صارمة لتقييم هذه المنتجات والموافقة عليها من حيث خصائصها الفيزيائية، وتركيبها الكيميائي، وخصائصها السريرية. وقد مكن هذا من التطوير السريع للأدوية والموافقة عليها، فضلا عن زيادة الوصول إلى الأسواق وفعالية التكلفة.

علاوة على ذلك، فإن الانتشار المتزايد للأمراض المزمنة وتكاليف العلاج الباهظة يؤدي إلى زيادة الطلب على حلول فعالة من حيث التكلفة لتقليل العبء الاقتصادي على المرضى. وقد أثر الطلب المتزايد على عملية موافقة أسهل نسبيا على تركيز اللاعبين في السوق على تقديم أدوية جديدة تشبه المستحضرات البيولوجية، وهي متاحة بأسعار أقل نسبيا، وتهدف إلى علاج مجموعة واسعة من الأمراض. ومن المتوقع أن تؤدي مثل هذه المبادرات إلى تحويل تفضيل المرضى تدريجيًا نحو هذه المنتجات، والذي من المتوقع أن يؤدي إلى زيادة الطلب على هذه الأدوية خلال الفترة المتوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة العالمية لسوق البدائل الحيوية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 32.97 مليار دولار أمريكي

- حجم السوق عام 2026: 38.67 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 138.6 مليار دولار أمريكي

- معدل النمو السنوي المركب: 17.3% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أوروبا على سوق البدائل الحيوية في عام 2025 بحصة بلغت 50.47%، مدفوعة بأطر تنظيمية مواتية، وانتهاء براءات الاختراع للمستحضرات البيولوجية الرئيسية، وحوافز توفير التكاليف عبر أنظمة الرعاية الصحية الوطنية. إن قيادة وكالة الأدوية الأوروبية في الموافقة على 86 من البدائل الحيوية منذ عام 2006 تعزز مكانة أوروبا الرائدة.

- استحوذت الأجسام المضادة وحيدة النسيلة على الحصة الأكبر من شريحة المنتجات في عام 2026 بسبب استخدامها على نطاق واسع في علاج الأمراض المزمنة مثل السرطان واضطرابات المناعة الذاتية. ويستفيد هذا القطاع من الموافقات التنظيمية العالية وزيادة خطوط إنتاج المنتجات، مما يجعله الفئة المهيمنة من حيث الإيرادات وإمكانات النمو.

أبرز المعالم القطرية:

- اليابان: تعمل الاتفاقيات الاستراتيجية للترخيص الخارجي والتسويق، مثل صفقة Biocon مع Yoshindo لعقاري ustekinumab وdenosumab، على تعزيز توافر البدائل الحيوية. يسعى نظام الرعاية الصحية في اليابان إلى إيجاد بدائل ميسورة التكلفة بسبب ارتفاع أعباء الأمراض المزمنة وشيخوخة السكان.

- الولايات المتحدة: وافقت إدارة الغذاء والدواء الأمريكية (FDA) على 43 دواءً حيويًا بحلول سبتمبر 2023، مع تسارع الجهود في مرحلة ما بعد كوفيد-19. إن الموافقة على البدائل الحيوية القابلة للتبديل مثل Abrilada من شركة Pfizer وCyltezo من شركة Boehringer تعمل على تعزيز الأسعار التنافسية، وتوسيع نطاق الوصول، وخفض الإنفاق على الرعاية الصحية.

- الصين: يظهر بسرعة مجموعة قوية من مطوري البدائل الحيوية المحليين، مثل شنغهاي هنليوس. تعمل المبادرات الحكومية التي تدعم الأدوية الجنيسة والبدائل الحيوية للتحكم في تكاليف الرعاية الصحية على تعزيز الإنتاج المحلي وإمكانية الوصول إليها.

- أوروبا: لا تزال إرشادات قابلية التبادل المحدثة من قبل وكالة الأدوية الأوروبية، والعدد الكبير من البدائل الحيوية المعتمدة، وتفضيل الدافعين المتزايد للبدائل الفعالة من حيث التكلفة، تؤدي إلى انتشار البدائل الحيوية. إن انتهاء صلاحية براءات الاختراع البيولوجية الرائجة (على سبيل المثال، Stelara، Humira) يفتح المجال التنافسي بشكل أكبر.

تأثير كوفيد-19

لقد أثرت الزيادة في الموافقات التنظيمية خلال جائحة كوفيد-19 بشكل إيجابي

أدى تفشي جائحة كوفيد-19 إلى ظهور تحديات جديدة في صناعة الأدوية، بما في ذلك بالنسبة لمصنعي البدائل الحيوية في عام 2020. ومع استمرار الوباء، كانت هناك مخاوف تتعلق بتوافر المكونات الصيدلانية النشطة (API) التي تتطلبها شركات تصنيع الأدوية. ومن ناحية الطلب، يتأخر المرضى في طلب العلاج، خاصة بالنسبة للإدارة الأقل ملاءمة، مثل الحقن، مما يؤدي إلى انخفاض عدد المرضى والتأثير في النهاية على الطلب الإجمالي.

واستجابة لذلك، تقوم الهيئات التنظيمية، مثل إدارة الغذاء والدواء (FDA)، بمراقبة سلاسل التوريد بشكل مستمر. لقد حولوا تركيزهم إلى خطوط إنتاج المنتجات لتوفير حل فعال من حيث التكلفة لاحتياجات السكان المتزايدة.

- على سبيل المثال، وافقت وكالة الأدوية الأوروبية (EMA) على 58 من البدائل الحيوية بحلول أبريل 2020. وقد أدى الوباء والقيود الاقتصادية الحتمية إلى وضع هذه المنتجات في المقدمة والمركز.

- علاوة على ذلك، شهد عام 2020 نهاية العديد من براءات الاختراع البيولوجية الرائجة في الولايات المتحدة، مثل Truvada، وChantix، وForteo، وCiprodex، وAfinitor، مما خلق فرصة توسع لنمو هذا السوق.

وقد ظهر هذا التأثير الإيجابي في إيرادات اللاعبين في السوق بسبب زيادة مبيعات منتجاتهم بعد الوباء. على سبيل المثال، سجل قطاع البدائل الحيوية لشركة Pfizer Inc. إيرادات قدرها 1,527.0 دولارًا أمريكيًا في عام 2020، مما أظهر نموًا بنسبة 67.6% عن عام 2019. واستمر هذا النمو في عام 2021 أيضًا، مع نمو سنوي بنسبة 53.4% في عام 2021 مقارنة بعام 2020.

وبالمثل، أظهر قطاع البدائل الحيوية في Biocon نموًا سنويًا بنسبة 61.2% من عام 2021 إلى عام 2022. ويُعزى هذا النمو إلى استحواذها مؤخرًا على Viatris لتوسيع بصمة أعمالها في مجال البدائل الحيوية في أكثر من 70 دولة. علاوة على ذلك، من المتوقع أن يؤدي توفر هذه المنتجات كخيار علاجي بديل للمنتجات البيولوجية الأولية باهظة الثمن إلى زيادة معدل اعتمادها.

بحلول عام 2023، من المتوقع أن تنمو المنافسة على البدائل الحيوية بسبب زيادة الإنفاق الطبي خلال السنوات التالية. ونتيجة لذلك، فإن هذه المنتجات التي تعالج مجموعة متنوعة من أمراض السرطان والمناعة الذاتية تمثل عرضًا تجاريًا جذابًا لصناعة الأدوية وقضية صحية عامة مهمة بسبب الطلب المتزايد على أدوية التكنولوجيا الحيوية. بشكل تراكمي، ستؤدي كل هذه العوامل إلى زيادة الطلب على الأدوية المبتكرة ودفع نمو السوق العالمية بمعدل ثابت خلال الفترة المتوقعة.

اتجاهات سوق البدائل الحيوية

انتهاء صلاحية براءات الاختراع للمواد البيولوجية وإدخال البدائل الحيوية لدفع نمو السوق

أحد اتجاهات السوق العالمية الرئيسية للبدائل الحيوية هو انتهاء صلاحية براءات الاختراع البيولوجية، والتي من المرجح أن تخلق فرصًا جديدة للشركات في هذا السوق. تستمر براءة الاختراع عادةً لمدة 20 عامًا تقريبًا من لحظة تقديم الشركة لطلبها. تمنح هذه الفترة حقوقًا حصرية لمخترع الدواء، وبعد ذلك يمكن للشركات المتنافسة إطلاق بديل حيوي. وبالفعل، تم تطوير هذه المنتجات لمستحضرات بيولوجية رائجة، مثل Lantus، وRituxan، وHerceptin، وRemicade، وEnbrel، وNeulasta، وAvastin، وHumira.

- على سبيل المثال، في سبتمبر 2023، كشفت شركة Johnson & Johnson Services, Inc. عن انتهاء صلاحية براءة اختراع Stelara (ustekinumab)، وهو دواء بيولوجي يستخدم لعلاج الصدفية ومرض كرون. علاوة على ذلك، من المقرر أن تفقد المادة البيولوجية براءة اختراعها الأوروبية في يوليو 2024.

علاوة على ذلك، تقوم العديد من الشركات بعقد تحالفات استراتيجية مع الشركات المصنعة للمواد البيولوجية لحجز دخول مبكر إلى هذا السوق.

- في أغسطس 2023، وقعت شركة الأدوية الحيوية الكورية الجنوبية Celltrion Inc. اتفاقية مع جونسون آند جونسون فيما يتعلق بالعقار البديل الحيوي Stelara (العنصر النشط: Ustekinumab) المستخدم لأمراض المناعة الذاتية داخل الولايات المتحدة. ونتيجة لهذه الاتفاقية، سيتمكن البديل الحيوي Stelara من شركة Celltrion، المعروف باسم CT-P43، من دخول السوق بدءًا من 7 مارس 2025، بعد الموافقة عليه في الولايات المتحدة

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

العوامل الدافعة

من المرجح أن يؤدي انخفاض الإنفاق على الرعاية الصحية إلى توسيع السوق

لقد حققت المواد البيولوجية نتائج سريرية محسنة للمرضى، إلا أن تطويرها وإنتاجها مكلف بسبب ارتفاع تكاليف تطويرها وتصنيعها. ومن ناحية أخرى، تعد البدائل الحيوية بدائل فعالة من حيث التكلفة للمستحضرات البيولوجية التي تم تقييمها سريريًا وثبت فعاليتها وآمنة. يمكن أن يؤدي استخدام هذه المنتجات إلى انخفاض تكلفة الرعاية مع الاستمرار في تقديم نفس المزايا التي يوفرها العلاج البيولوجي الأصلي.

- وفقًا لدراسة نشرتها مؤسسة RAND في يناير 2022، من المتوقع أن تؤدي الأدوية البديلة الحيوية إلى خفض أسعار الأدوية باهظة الثمن المستخدمة لعلاج السرطان والتهاب المفاصل الروماتويدي، مع توفير يقدر بنحو 38.4 مليار دولار أمريكي من إجمالي الإنفاق الأمريكي المتوقع على المستحضرات الدوائية الحيوية من عام 2021 إلى عام 2025.

يعد فرق التكلفة أحد العوامل الحاسمة التي تؤثر على تفضيل العلاج لمجموعة المرضى تجاه تناول هذه المنتجات على المنتجات البيولوجية، وهو ما يدفع نمو السوق.

- وفقًا لموقع GoodRx.com، يمكن أن تكلف قارورة واحدة سعة 100 ملغ من علاج Remicade (infliximab) 1600 دولارًا أمريكيًا للبيع بالتجزئة، مقابل 500 دولار أمريكي لـ Avsola، كما هو مسجل في يناير 2021. علاوة على ذلك، ذكر أن هذا يؤدي إلى وفورات مع البدائل الحيوية تتراوح من 44٪ إلى 69٪ مقارنة بسعر الدواء المرجعي.

توفر مثل هذه الحالات وفورات كبيرة في التكاليف وتزيد من وصول المرضى إلى العلاج، وبالتالي زيادة الإقبال ودفع نمو السوق.

التركيز المتزايد للاعبين الرئيسيين على البحث والتطوير للأدوية الجديدة لتعزيز نمو السوق

يعمل اللاعبون في السوق على تعزيز محفظة منتجاتهم لتلبية الطلب المتزايد من المرضى الذين يعانون من أمراض مزمنة مختلفة. يركز هؤلاء اللاعبون على عمليات التعاون والاستحواذ الإستراتيجية لتوسيع تواجد منتجاتهم في البلدان الناشئة وتعزيز مكانتهم في السوق.

- في سبتمبر 2023، وقعت شركة أبوت اتفاقية مع شركة mAbxience Holdings S.L. الرائدة عالميًا في مجال التكنولوجيا الحيوية ومقرها إسبانيا. لتسويق العديد من البدائل الحيوية التي تركز على علاج الأورام وصحة المرأة وأمراض الجهاز التنفسي في الأسواق الناشئة.

من المرجح أن تؤدي مثل هذه المبادرات الإستراتيجية لتسريع البحث والتطوير ووجود المنتج إلى توسيع نطاق خيارات العلاج لمجموعة المرضى. ومن المتوقع أن يؤدي ذلك إلى زيادة الطلب على الأدوية، بسبب انخفاض تكلفة الأدوية نسبيًا، خاصة من البلدان الناشئة.

العوامل المقيدة

ارتفاع تكاليف التصنيع وتعقيد عملية الإنتاج قد يعيق نمو السوق

أحد العوائق الحاسمة أمام نمو السوق هو أن تطوير هذه المنتجات هو عملية معقدة ومكلفة للغاية. ويجب أن يتم إنتاجها بتكاليف منخفضة لكي تظل قادرة على المنافسة ومربحة، حتى في مواجهة التخفيضات الكبيرة في الأسعار التي تقدمها الشركات المصنعة للمنتجات المرجعية. ويرجع ذلك إلى حقيقة أن الشركات المصنعة للمنتجات المرجعية تتمتع عادة بأكثر من عقدين من الخبرة في تصنيع المنتجات وتستفيد من وفورات الحجم الناتجة عن توريد السوق العالمية. علاوة على ذلك، فإن هذه الشركات عادةً ما تكون الأكثر شمولاًالفولاذ المقاوم للصدأ- المرافق القائمة على التي تم دفع ثمنها وتحسينها باستمرار مع مرور الوقت (بما يتماشى مع أحدث التقنيات).

علاوة على ذلك، تقوم الشركات في كثير من الأحيان بتسويق منتج لاحق. وبالتالي، من المتوقع أن يؤدي التواجد الثابت لبعض شركات الأدوية الكبيرة وتكاليف التصنيع المرتفعة إلى الحد من نمو سوق البدائل الحيوية خلال الفترة المتوقعة.

التقسيم

عن طريق تحليل فئة المخدرات

إن نمو قطاع الأجسام المضادة وحيدة النسيلة مدفوع بالعدد الكبير من الموافقات التنظيمية

بناءً على المنتج، يتم تقسيم السوق إلى filgrastim وpegfilgrastim والأجسام المضادة وحيدة النسيلة وغيرها.

هيمن قطاع الأجسام المضادة وحيدة النسيلة على السوق في عام 2022. وهي فئات من العلاجات التي تكتسب زخمًا سريعًا لعلاج مجموعة واسعة من الأمراض المزمنة، وخاصة السرطان. إن التركيز المتزايد للاعبين في السوق على الحصول على الموافقات التنظيمية لمنتجاتهم لمؤشرات متعددة يدفع نمو هذا القطاع. على سبيل المثال، في سبتمبر 2023، وقعت شركة Samsung Bioepis Co., Ltd. اتفاقية مع Sandoz لتسويق SB17، وهو بديل حيوي مقترح لـ Stelara (ustekinumab) من شركة Janssen Pharmaceuticals. الدواء المرجعي Stelara (ustekinumab) هو علاج بالأجسام المضادة وحيدة النسيلة (mAb) موصوف لاضطرابات المناعة الذاتية، بما في ذلك مرض كرون، والصدفية اللويحية، والتهاب المفاصل الصدفي، والتهاب القولون التقرحي.

استحوذ قطاع filgrastim & peg-filgrastim على ثاني أكبر حصة سوقية بنسبة 20.9٪ في عام 2026. تقلل فئة الأدوية من خطر الإصابة بالعدوى لدى المرضى الذين يعانون من السرطانات غير النخاعية. توفر هذه المنتجات نصف عمر أطول ومعدلات إزالة أبطأ، مما يقلل من الحاجة إلى جرعات متكررة. وهذا يقلل في النهاية من تكلفة العلاج ويزيد من تناول هذه الأدوية، مما يؤدي بالتالي إلى نمو هذا القطاع.

يشمل الجزء الآخر حاصرات TNF، والأنسولين، وهرمونات الغدة الدرقية البشرية، وغيرها، والتي من المتوقع أن تظهر نموًا مطردًا خلال الفترة 2023-2030.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل مؤشرات المرض

يتصدر قطاع أمراض المناعة الذاتية بفضل الموافقة على مجموعة واسعة من أدوية أمراض المناعة الذاتية

حسب مؤشر المرض، يتم تصنيف السوق العالمية إلى السرطان وأمراض المناعة الذاتية وغيرها.

استحوذ قطاع أمراض المناعة الذاتية على أكبر حصة سوقية للبدائل الحيوية في عام 2022. ويشمل القطاع الأمراض السائدة، مثل التهاب المفاصل والصدفية وغيرها. يؤدي تزايد عدد كبار السن المصابين بأمراض المناعة الذاتية إلى زيادة الطلب على حلول فعالة من حيث التكلفة لمواصلة أنظمة العلاج. وفقًا لبيانات عام 2021 الصادرة عن مراكز السيطرة على الأمراض والوقاية منها (CDC)، تم تشخيص إصابة 50% من السكان بالتهاب المفاصل بين الأفراد الذين تبلغ أعمارهم 65 عامًا فما فوق. ولذلك، يركز اللاعبون في السوق على الحصول على الموافقات التنظيمية لهذه المؤشرات من أجل تلبية الطلب المتزايد، الذي يدفع نمو هذا القطاع.

استحوذ قطاع السرطان على ثاني أكبر حصة سوقية في عام 2022. يوجد عدد كبير من المرشحين المحتملين تحتالتجارب السريريةلمختلف أنواع السرطان، وهو أحد العوامل الحاسمة التي من المرجح أن تزيد من نمو القطاع خلال فترة التنبؤ. أما الجزء الآخر فيشمل أمراض الشبكية وأمراض الكلى وغيرها.

عن طريق تحليل قناة التوزيع

نمو قطاع صيدليات المستشفيات أدى إلى زيادة الوعي بين المرضى

استنادًا إلى قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات وصيدليات البيع بالتجزئة وصيدليات الإنترنت.

سيطر قطاع صيدليات المستشفيات على السوق العالمية في عام 2022. وأدى الوعي المتزايد حول هذه المنتجات بين المرضى من خلال متخصصي الرعاية الصحية من حيث التكلفة والفعالية إلى زيادة معدل الشراء في المستشفيات. علاوة على ذلك، فإن سياسات السداد التي تقدمها بعض البلدان تعمل على زيادة استيعابها لهذه البيئات. وبالتالي، من المتوقع أن تؤدي كل هذه العوامل إلى زيادة نمو هذا القطاع بشكل تراكمي.

استحوذ قطاع صيدليات البيع بالتجزئة على حصة كبيرة في عام 2022. ويعزى نمو هذا القطاع إلى التركيز المتزايد للاعبين في السوق على توزيع منتجاتهم من خلال سلاسل البيع بالتجزئة من أجل زيادة تواجد المنتجات.

من المتوقع أن ينمو قطاع صيدليات الإنترنت بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة بسبب المزايا التي يقدمها مقارنة بالقطاعات الأخرى، مثل ضمان تسليم الأدوية في الوقت المناسب عند عتبة الباب، مما يساهم بشكل كبير في نمو هذا القطاع.

التحليل الإقليمي

من حيث المنطقة، يتم تقسيم السوق العالمية إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Europe Biosimilars Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

من المتوقع أن تنمو أمريكا الشمالية بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. قامت إدارة الغذاء والدواء الأمريكية (FDA) بتطوير مسار الموافقة التنظيمية لهذه المنتجات. ومن المتوقع أن يزداد عدد المنتجات المعتمدة بشكل كبير في السنوات المقبلة، مصحوبًا بفقدان متزايد لخصوصية المنتجات المرجعية البيولوجية، وخاصة في علاج الأورام. ومن خلال توفير خيارات علاجية ميسورة التكلفة وإدخال المنافسة السعرية في السوق، قد تؤدي الأدوية الحيوية البديلة إلى تقليل العبء الاقتصادي. يمكن للتوفير الناتج عن دخول السوق أن يخفف من أعباء ميزانيات الرعاية الصحية ويفتح مجالًا في الميزانية لخيارات علاجية جديدة، وبالتالي دفع نمو السوق في جميع أنحاء المنطقة.

أوروبا

بلغت قيمة أوروبا 10.31 مليار دولار أمريكي في عام 2022 ومن المرجح أن تهيمن على السوق طوال الفترة المتوقعة. تمثل أوروبا سوقًا جذابة للمصنعين حيث قامت مؤخرًا بتحديث التوجيهات بشأن قابلية تبادل هذه الأدوية بهدف إزالة الشكوك بين أصحاب المصلحة بشأن استخدام هذه المنتجات في الممارسة السريرية. كما هو مسجل في 1 سبتمبر 2022، تمت الموافقة على 86 بديلًا حيويًا من قبل وكالة الأدوية الأوروبية (EMA) منذ عام 2006، خاصة في المجالات العلاجية للسرطان والسكري والتهاب المفاصل الروماتويدي. علاوة على ذلك، فإن هذه المنتجات جذابة للدافعين لأنها تقدم نفس الفائدة السريرية التي يقدمها الدواء الأصلي بسعر أقل، مما يؤدي إلى توفير يمكن تخصيصه في مكان آخر في نظام الرعاية الصحية. وتراكمت كل هذه العوامل أدت إلى هيمنة هذه المنطقة على السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بثاني أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. ويعزى النمو في هذه المنطقة في المقام الأول إلى فوائد التكلفة التي تقدمهاأدوية عامة، وتحفيز الطلب عليها بين السكان المرضى. يركز اللاعبون في السوق على إقامة تحالفات استراتيجية بهدف توسيع نطاق أعمالهم في الأسواق الناشئة الأخرى. على سبيل المثال، في أكتوبر 2022، أبرمت شركة Biocon Ltd. اتفاقية ترخيص خارجي استراتيجية مع شركة Yoshindo Inc. لتسويق اثنين من منتجاتها البديلة الحيوية لخطوط الأنابيب، ustekinumab وdenosumab، في السوق اليابانية. ومن المتوقع أن تؤدي مثل هذه المبادرات الإستراتيجية إلى زيادة إمكانية الوصول إلى هذه المنتجات، الأمر الذي من المرجح أن يزيد من استيعابها بين السكان المرضى، وبالتالي المساهمة في نمو السوق في جميع أنحاء المنطقة.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تنمو منطقة أمريكا اللاتينية والشرق الأوسط وأفريقيا بمعدل أبطأ خلال فترة التوقعات. ومع ذلك، من المتوقع أن يؤدي ارتفاع الإنفاق على الأمراض المزمنة، إلى جانب توافر الأدوية بأسعار أرخص، إلى دفع نمو السوق في هذه المناطق.

اللاعبون الرئيسيون في الصناعة

تمتلك شركات Novartis AG وAmgen Inc. وPfizer Inc. وSamsung Bioepis معًا حصة سوقية ملحوظة بفضل عروض المنتجات القوية

في السيناريو التنافسي، يتميز السوق العالمي بقدرة تنافسية عالية نظرًا لوجود العديد من اللاعبين الراسخين والناشئين في السوق، مثل Novartis AG وAmgen Inc. وPfizer Inc. وSamsung Bioepis، التي أثبتت وجودها في السوق. تتمتع هذه الشركات بميزة كبيرة على اللاعبين الناشئين بسبب الاستثمار الكبير والقدرات التقنية وخبرة التجارب السريرية التي تمتلكها في تصنيع هذه الأدوية المعقدة بتكلفة منخفضة. علاوة على ذلك، تركز هذه الشركات بقوة على الحصول على الموافقات التنظيمية لمنتجها لعدة مؤشرات في مختلف البلدان.

بعض اللاعبين الآخرين في الأسواق الناشئة يشملون Celltrion، وBiocon، وCoherus BioSciences، من بين آخرين. تعمل هذه الشركات على توسيع تواجد منتجاتها من خلال إقامة تحالفات استراتيجية لتوسيع قدراتها في مجال البحث والتطوير وشبكة التوزيع من أجل زيادة حصصها في السوق وتوافر المنتجات في البلدان الرئيسية.

قائمة الشركات الرئيسية:

- شركة سيلتريون(كوريا الجنوبية)

- شركة فايزر(نحن.)

- نوفارتس ايه جي (سويسرا)

- شركة امجين(نحن.)

- بيكون(الهند)

- بيوجين (الولايات المتحدة)

- كوهيروس بايوساينسز (الولايات المتحدة)

- سامسونج بيوبيس (كوريا الجنوبية)

- شركة شنغهاي هنليوس للتكنولوجيا الحيوية (الصين)

التطورات الصناعية الرئيسية:

- أكتوبر 2023:حصل عقار Abrilada (adalimumab-afzb) من شركة Pfizer على موافقة إدارة الغذاء والدواء الأمريكية باعتباره البديل الحيوي الثاني لعقار Humira القابل للتبديل. تمنح إدارة الغذاء والدواء الأمريكية (FDA) تسمية قابلة للتبديل فقط لتلك البدائل الحيوية التي تلبي متطلبات البيانات الإضافية. توضح هذه البيانات أن المرضى الذين يتناوبون بين المنتج المرجعي والبديل الحيوي يظهرون نفس النتيجة السريرية مثل المرضى الذين يتم علاجهم بالمنتج المرجعي وحده.

- يوليو 2023:أطلقت شركة Boehringer Ingelheim أول نسخة ذات علامة تجارية قابلة للتبديل من Humira، Cyltezo (adalimumab-adbm)، في السوق الأمريكية. يعزز Cyltezo الهدف النهائي المتمثل في توفير خيار علاجي ميسور التكلفة ويمكن الوصول إليه في جميع أنحاء الولايات المتحدة.

- يناير 2023:منحت وكالة تنظيم الأدوية ومنتجات الرعاية الصحية في المملكة المتحدة (MHRA) تصريحًا تسويقيًا لـ Ximluci، وهو بديل حيوي لرانيبيزوماب تم تطويره بالشراكة مع STADA Arzneimittel وXbrane Biopharma. سيؤدي ترخيص التسويق إلى توسيع نطاق وصول المرضى إلى دواء رانيبيزوماب في المملكة المتحدة.

- أغسطس 2022:حصلت شركة Teva Pharmaceutical Industries Ltd. على تصريح تسويق من المفوضية الأوروبية لعقار Ranivisio (ranibizumab)، وهو بديل حيوي لطب العيون لعقار Lucentis. تمت الموافقة على Ranivisio (ranibizumab) لعلاج جميع مؤشرات Lucentis الخمسة لدى البالغين وسيتم تسويقه تجاريًا في أوروبا.

- يونيو 2022:وافقت إدارة الغذاء والدواء الأمريكية على Fylnetra (pegfilgrastim-pbbk)، وهو بديل حيوي مرجعي لـ Neulasta، طورته شركة Amneal Pharmaceuticals وKashiv Biosciences.

تغطية التقرير

يقدم تقرير أبحاث سوق البدائل الحيوية العالمية رؤى نوعية وكمية حول السوق العالمية وتحليلاً مفصلاً لحجم السوق ومعدل النمو لجميع القطاعات الممكنة في السوق. كما يوفر تحليلاً مفصلاً لديناميكيات السوق والمشهد التنافسي. تشمل الأفكار الرئيسية المختلفة المقدمة في التقرير مدى انتشار الأمراض المزمنة الرئيسية من قبل البلدان الرئيسية، وتحليل خطوط الأنابيب، وتطورات الصناعة الرئيسية من قبل اللاعبين الرئيسيين، وتأثير COVID-19 في السوق العالمية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 17.3% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب فئة المخدرات

|

|

بواسطة إشارة المرض

|

|

|

بواسطة قناة التوزيع

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت قيمة سوق البدائل الحيوية العالمية 32.97 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 38.67 مليار دولار أمريكي في عام 2026 إلى 138.6 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن ينمو سوق البدائل الحيوية العالمية بمعدل نمو سنوي مركب (CAGR) يبلغ 17.3% من عام 2026 إلى عام 2034، مدفوعًا بتوسيع خط الأنابيب، وزيادة الموافقات التنظيمية، والقبول الأوسع بين واصفي الأدوية والمرضى.

يقود قطاع الأجسام المضادة وحيدة النسيلة سوق البدائل الحيوية، مدفوعًا بعدد كبير من الموافقات التنظيمية والاعتماد السريري القوي في علاج أمراض المناعة الذاتية والسرطانات. تساهم المنتجات مثل الإصدارات الحيوية من Stelara وHerceptin بشكل كبير في هيمنة هذا القطاع.

من المتوقع أن يكون قطاع الأجسام المضادة وحيدة النسيلة هو القطاع الرائد خلال فترة التنبؤ.

إن سوق البدائل الحيوية مدفوع في المقام الأول بانتهاء براءات الاختراع للمستحضرات البيولوجية الرائجة، وارتفاع الطلب على علاجات فعالة من حيث التكلفة، وزيادة انتشار الأمراض المزمنة. بالإضافة إلى ذلك، تعمل المبادئ التوجيهية التنظيمية المواتية والاعتماد المتزايد من قبل مقدمي الرعاية الصحية على تعزيز التوسع في السوق.

تعد شركة Novartis AG وPfizer Inc. وAmegen وSamsung Bioepis من أبرز اللاعبين في السوق العالمية.

واستحوذت أوروبا على الحصة الأعلى وهيمنت على السوق في عام 2026.

تعد أمراض المناعة الذاتية مثل التهاب المفاصل والصدفية ومرض كرون من المؤشرات الرئيسية للبدائل الحيوية، تليها علاجات السرطان. هذه الحالات تدفع الطلب بشكل كبير بسبب طبيعتها المزمنة وارتفاع تكاليف العلاج.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة