حجم سوق مرحلات الحماية، والمشاركة وتحليل الصناعة، حسب التكنولوجيا (العددي / العبوات الناسفة، الساكنة والكهروميكانيكية)، حسب الجهد (الجهد المنخفض، الجهد المتوسط، الجهد العالي / العالي للغاية)، حسب التطبيق (المغذي / الخط، المحولات، المحرك، المولدات، بسبار، بنك المكثف، وغيرها)، حسب المستخدم النهائي (المرافق الصناعية والتجارية والبنية التحتية) والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

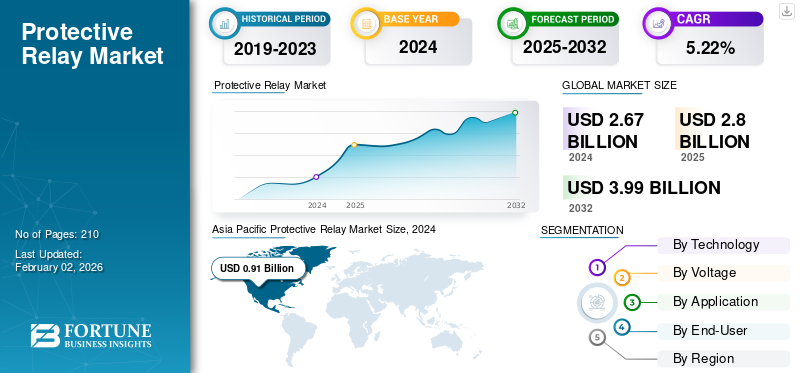

بلغت قيمة سوق ترحيل الحماية العالمية 2.67 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 2.80 مليار دولار أمريكي في عام 2025 إلى 3.99 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب قدره 5.22٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الترحيل الوقائي بحصة سوقية بلغت 34.08٪ في عام 2024.

المرحلات الواقية عبارة عن أجهزة إلكترونية ذكية مصممة لاكتشاف الظروف أو الأعطال غير الطبيعية في أنظمة الطاقة الكهربائية، مثل التيار الزائد أو الجهد الزائد أو انخفاض التردد أو الأخطاء التفاضلية، وبدء العزل السريع للجزء المعيب من قواطع الدائرة. ويتأثر الطلب على المرحلات الوقائية بشدة بزيادة الاستثمار في تطوير الشبكة الذكية، وأتمتة المحطات الفرعية، وتحديث شبكات التوزيع، وخاصة في الاقتصادات الناشئة. على سبيل المثال، خصص برنامج GRIP التابع لوزارة الطاقة الأمريكية أكثر من 3.5 مليار دولار أمريكي لمبادرات مرونة الشبكة والأتمتة. وفي الوقت نفسه، تواصل شركة الشبكة الحكومية الصينية استثمار أكثر من 70 مليار دولار أمريكي سنويًا في مشاريع الشبكات الذكية والجهد العالي للغاية.

ينتقل سوق ترحيل الحماية من أنظمة الحماية التقليدية المستقلة إلى بنيات الحماية المتكاملة والمتصلة بالشبكة والذكية، بما يتماشى مع الاتجاهات العالمية نحو تحويل الشبكة الرقمية والصيانة التنبؤية.

وتأتي الشركات الرائدة، بما في ذلك إيه بي بي، وسيمنز، وشنايدر إلكتريك، وإيتون، وغيرها، في طليعة تحديث تقنيات حماية الشبكة. تعمل هذه الشركات على تطوير الجيل التالي من وسائل الحماية الرقمية والمتوافقة مع معايير IEC 61850المرحلاتوخوارزميات الكشف عن الأخطاء المتقدمة وحلول أتمتة المحطات الفرعية الآمنة عبر الإنترنت. ويعمل ابتكارهم على تسريع التحول العالمي نحو شبكات طاقة أكثر ذكاءً ومرونة وشفاءً ذاتيًا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

إن زيادة الاستثمار في تحديث الشبكة الذكية وتطوير البنية التحتية للطاقة يعزز نمو السوق

إن الطلب العالمي على المرحلات الوقائية مدفوع بقوة بزيادة الاستثمارات في توسيع البنية التحتية للطاقة ومبادرات تحديث الشبكة الذكية. تعمل العديد من المرافق على ترقية شبكات النقل والتوزيع القديمة (T&D) لتحسين الكفاءة والموثوقية وأوقات الاستجابة للأخطاء. أدى التحول نحو أنظمة الطاقة الرقمية والآلية إلى تسريع اعتماد مرحلات الحماية المتقدمة التي يمكنها إجراء حماية متعددة الوظائف، وتحليل الأخطاء في الوقت الفعلي، والمراقبة عن بعد.

تقترب العديد من أنظمة النقل والتوزيع الحالية، خاصة في أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ، من نهاية عمرها التشغيلي. وقد حفز هذا على تطوير برامج واسعة النطاق لاستبدال أنظمة الحماية والتحكم التي عفا عليها الزمن بمعدات رقمية وذكية وآلية، بما في ذلك المرحلات الوقائية المتقدمة القادرة على اكتشاف الأخطاء بشكل أسرع، والاتصالات في الوقت الحقيقي، والعمليات عن بعد.

على سبيل المثال، في عام 2025، ستستثمر شركة American Electric Power (AEP) وشركة النقل التابعة لها، Transource Energy LLC، ما يقرب من 1.7 مليار دولار في ترقيات نظام النقل لتعزيز الموثوقية وتوفير المزيد من الطاقة لتلبية الطلب المتزايد.

التكامل السريع لمصادر الطاقة المتجددة لتعزيز نمو المرحلات الوقائية

أصبح التحول العالمي المتسارع نحو أنظمة الطاقة المتجددة ومنخفضة الكربون أحد أهم المحفزات لسوق الترحيل الوقائي. تعمل الدول في جميع المناطق بقوة على توسيع قدرتها على توليد الطاقة المتجددة - وخاصة الطاقة الشمسية وطاقة الرياح وموارد الطاقة الموزعة (DERs) - لتحقيق أهداف إزالة الكربون بموجب اتفاق باريس ومختلف الالتزامات الوطنية لصافي الصفر. وفي حين أن التحول يدعم أهداف الاستدامة، فإنه يقدم تعقيدات تشغيلية جديدة لشبكات الطاقة التي تم تصميمها في الأصل لتدفق الطاقة المركزي أحادي الاتجاه. وبالتالي، يستثمر مشغلو المرافق والأنظمة بكثافة في مرحلات الحماية المتقدمة وخطط الحماية التكيفية لضمان الموثوقية والسلامة والاستقرار في بيئات الشبكة الديناميكية بشكل متزايد.

على سبيل المثال، في ديسمبر/كانون الأول 2024، أفاد مكتب نشر الشبكات التابع لوزارة الطاقة أنه أعلن عن تمويل تنافسي ومنح صيغة بقيمة 14.5 مليار دولار على مدى العامين الماضيين، بهدف تطوير شبكة أكثر بأسعار معقولة وموثوقة ومرونة. وتؤكد هذه المبادرة على دمج مصادر التوليد الجديدة (مثل الطاقة المتجددة والتخزين) وتحديث البنية التحتية للشبكة، بما في ذلك خطط الحماية.

قيود السوق

تظهر مخاطر الأمن السيبراني ونقاط الضعف المرتبطة بالرقمنة كقيود في السوق

إن الاعتماد المتزايد على المرحلات الوقائية الرقمية والذكية، المجهزة بواجهات الاتصال، وقدرات المراقبة عن بعد، وتبادل البيانات في الوقت الحقيقي، قد أدى إلى تعزيز كفاءة أنظمة الطاقة الحديثة واستجابتها وأتمتةها بشكل كبير. ومع ذلك، فقد أدخل هذا التحول الرقمي السريع أيضًا جديدًاالأمن السيبرانيالمخاطر ونقاط ضعف النظام، والتي تظهر كعائق ملحوظ أمام توسع السوق.

نظرًا لأن المرافق ومشغلي الشبكات والمستخدمين الصناعيين ينشرون المزيد من المرحلات التي تدعم إنترنت الأشياء، وتحديثات البرامج الثابتة عن بعد، وأنظمة إدارة الأصول المستندة إلى السحابة، فإن الحفاظ على المرونة السيبرانية يصبح أمرًا معقدًا بشكل متزايد. لا تزال العديد من المؤسسات تفتقر إلى تجزئة الشبكة ومعايير التشفير وآليات كشف التسلل بشكل مناسب، مما يجعلها عرضة للهجمات الإلكترونية التي يمكن أن تهدد سلامة أجهزة الحماية.

يتم دمج المرحلات الوقائية بشكل متزايد في الشبكات الذكية والمحطات الفرعية الرقمية وأنظمة الأتمتة الصناعية، حيث تتواصل من خلال بروتوكولات الشبكة مثل IEC 61850 وDNP3 وModbus TCP/IP. في حين أن هذه البروتوكولات تتيح إمكانية التشغيل البيني السلس وتنسيق النظام في الوقت الفعلي، فإنها تعمل أيضًا على توسيع سطح الهجوم السيبراني للبنية التحتية الحيوية للطاقة. يمكن أن يؤدي الترحيل المخترق إلى تعثر كاذب، أو تأخير في الحماية، أو حتى انقطاع الشبكة على نطاق واسع، مما يشكل تهديدًا خطيرًا للموثوقية والسلامة.

فرص السوق

يوفر النمو الإقليمي في الأسواق الناشئة فرصًا للتبديلات الوقائية

تعمل الأسواق الناشئة، وتحديدًا في مناطق آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا، على توسيع نطاق شبكات النقل والتوزيع (T&D) لاستيعاب النمو السريع في الطلب والإضافات الكبيرة للطاقة المتجددة. ووفقاً لتقييم وكالة الطاقة الدولية لعام 2024، من المتوقع أن تتوسع الشبكات العالمية بأكثر من 20% في الطول بحلول عام 2030 ومضاعفة الاستثمار السنوي في الشبكات إلى 600 مليار دولار أمريكي، مع حصة كبيرة في المناطق الناشئة. يتطلب كل كيلومتر من الخط الجديد وكل محطة فرعية جديدة/موسعة وحدة تغذية، ومحول، وشريط توصيل، ومسافة الخط، والتفاضلية، وأنظمة التحكم في الحماية، مما يؤدي بشكل مباشر إلى توسيع السوق القابلة للتوجيه لمرحلات الحماية العددية والخدمات التي تركز على المرحلات (الإعدادات، والتنسيق، والتقوية السيبرانية، ودورة الحياة، والتشغيل والصيانة).

اتجاهات السوق الوقائية

يعد نمو المحطات الفرعية الرقمية وعمليات طرح الشبكة الذكية واتصال إنترنت الأشياء من الاتجاهات الرئيسية في السوق

يعد التحول العالمي نحو المحطات الفرعية الرقمية وتحديث الشبكة الذكية أحد أكثر الاتجاهات التحويلية التي تقود نمو سوق التتابع الوقائي. يتبنى مشغلو المرافق ونقل البيانات بشكل متزايد أنظمة الحماية والتحكم الذكية التي تدعم الاتصالات والتي تستفيد من البيانات في الوقت الفعلي والتشخيص عن بعد والاتصال بإنترنت الأشياء (IoT) لتعزيز موثوقية الشبكة ومرونتها ومرونتها.

تحل المحطات الفرعية الرقمية محل الأسلاك النحاسية التقليدية والأنظمة التناظرية ذات الأسلاك الصلبة باتصالات الألياف الضوئية وناقل العمليات ومحولات الأجهزة الرقمية. تتيح هذه المرحلات اكتشاف الأخطاء بشكل أسرع، وإعادة تكوين النظام الآلي، والمراقبة عن بعد، مما يؤدي إلى تحسين الكفاءة التشغيلية والسلامة بشكل كبير.

علاوة على ذلك، تؤثر برامج توسيع الشبكة الذكية بشكل مباشر على اعتماد المرحلات الوقائية المتكاملة لإنترنت الأشياء. هذه المرحلات قادرة على المراقبة المستمرة للحالة، وتحديثات البرامج الثابتة عن بعد، والصيانة التنبؤية من خلال الأنظمة الأساسية المستندة إلى السحابة والتحليلات المتطورة. على سبيل المثال، في ديسمبر 2024، أعلنت وزارة الطاقة الأمريكية (DoE) عن استثمار بقيمة 14.5 مليار دولار أمريكي في مشاريع تحديث الشبكة في إطار برنامج شراكات مرونة الشبكة والابتكار (GRIP). ويركز جزء كبير من هذه المشاريع على أتمتة المحطات الفرعية الرقمية، والحماية التكيفية، وعزل الأخطاء القائمة على الاتصالات، مما يسلط الضوء على الدور المتزايد لأنظمة الحماية المتصلة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحديات السوق

يعد الاستثمار الأولي المرتفع وقيود التكلفة أحد التحديات الرئيسية في سوق الترحيل الوقائي

أحد التحديات الرئيسية في سوق ترحيل الحماية هو الاستثمار المسبق الكبير المطلوب لنشر أنظمة الحماية الرقمية الحديثة. لقد تطورت المرحلات الوقائية من الأجهزة الكهروميكانيكية الأساسية إلى الأجهزة المتطورة،المعالج الدقيق- الأنظمة القائمة على دمج الاتصالات والأمن السيبراني والأتمتة. أدى هذا التقدم إلى تحسين الموثوقية والتحكم التشغيلي بشكل كبير، ولكنه أدى أيضًا إلى زيادة تكلفة الشراء والتركيب الأولية.

الأجهزة نفسها باهظة الثمن. يتم تسعير المرحلات الرقمية والرقمية أعلى بعدة مرات من المرحلات التقليدية نظرًا لقدرات المعالجة وواجهات الاتصال وميزات التشخيص المدمجة. عند دمجها مع الأجهزة المساعدة المرتبطة مثل الوحدات المدمجة أو محولات البروتوكول أو مصادر الطاقة الزائدة، ترتفع تكلفة المواد الإجمالية بشكل حاد.

علاوة على ذلك، تتطلب مرحلة التركيب والتشغيل رأس مال كبير وعمالة ماهرة. غالبًا ما يتطلب تنفيذ أنظمة الحماية الجديدة تجديد اللوحات، وترقية المفاتيح الكهربائية، ودمج SCADA أو أنظمة أتمتة المحطات الفرعية، وإجراء اختبارات وتكوينات مكثفة، وكلها تضيف إلى إجمالي نفقات المشروع. بالإضافة إلى ذلك، تضيف تكاليف الصيانة ودورة الحياة ضغوطًا مالية.

تحليل التجزئة

بواسطة التكنولوجيا

متعددة الوظائف، والتكامل الرقمي، واعتماد الشبكة الذكية بقيادة القطاع الرقمي / العبوات الناسفة

حسب التكنولوجيا، يتم تصنيف السوق إلى عددي/عبوات ناسفة، وثابتة، وكهروميكانيكية.

في عام 2025، من المتوقع أن يهيمن قطاع الأجهزة الرقمية/العبوات الناسفة على 84.67% من حصة سوق أجهزة التتابع الوقائية. تهيمن الأجهزة الرقمية أو الإلكترونية الذكية (IEDs) على السوق نظرًا لقدرتها متعددة الوظائف ودقتها وميزات التكامل. إنها توفر معالجة رقمية عالية السرعة ومنطقًا قابلاً للبرمجة وواجهات اتصال تتيح التكامل السلس مع أنظمة أتمتة المحطات الفرعية الحديثة.

علاوة على ذلك، من المتوقع أن يكون قطاع التكنولوجيا الثابتة هو القطاع الأسرع نموًا في السوق، بمعدل نمو سنوي مركب يبلغ 5.61٪ للفترة 2025-2032. تستخدم المرحلات الثابتة مكونات أشباه الموصلات بدلاً من الاتصالات الميكانيكية، مما يوفر تشغيلًا أسرع وأكثر موثوقية من الأنواع الكهروميكانيكية، ولكن بدون إمكانية البرمجة الرقمية. علاوة على ذلك، فهي أقل تكلفة من المرحلات الرقمية وتعتبر مثالية للأنظمة الحساسة من حيث التكلفة أو الأنظمة صغيرة الحجم.

بواسطة الجهد

أدى تزايد التطبيقات واسعة النطاق في شبكات توزيع الطاقة إلى نمو قطاع الجهد المتوسط

حسب الجهد، ينقسم السوق إلى جهد منخفض (<1 كيلو فولت)، وجهد متوسط (1–36 كيلو فولت)، وجهد عالي/عالي للغاية (> 36 كيلو فولت).

ومن المرجح أن يحظى قطاع الجهد المتوسط بأعلى حصة، بحوالي 50.58% في عام 2025، مدفوعًا بتطبيقه على نطاق واسع في شبكات توزيع الطاقة والمرافق الصناعية والبنية التحتية التجارية. تُستخدم المرحلات ذات الجهد المتوسط على نطاق واسع في محطات التوزيع الفرعية والمغذيات وأنظمة المفاتيح الكهربائية لحماية المعدات من الأحمال الزائدة والدوائر القصيرة والأعطال. علاوة على ذلك، فإن الاستثمارات المستمرة في تقنيات الشبكات الذكية وتكامل الطاقة المتجددة على مستوى التوزيع تزيد من تعزيز المكانة القوية لقطاع الجهد المتوسط على مستوى العالم.

ومن المتوقع أن يكون قطاع الجهد المنخفض هو القطاع الأسرع نمواً، بمعدل نمو سنوي مركب يبلغ 6.43% للفترة 2025-2032. ويعود هذا النمو في المقام الأول إلى الطلب المتزايد على حلول الحماية الموثوقة في الشبكات التجارية والسكنية والصناعية ذات الجهد المنخفض. إن زيادة التوسع الحضري، والتوسع في أنظمة التشغيل الآلي للمباني، وانتشار موارد الطاقة الموزعة، مثل الطاقة الشمسية على الأسطح، ومحطات شحن السيارات الكهربائية، والشبكات الصغيرة، تعمل بشكل كبير على تعزيز تركيبات المرحلات ذات الجهد المنخفض.

عن طريق التطبيق

يؤدي النشر المكثف لمرحلات الحماية في شبكات النقل إلى نمو تطبيقات التغذية/الخط

من حيث التطبيق، يتم تقسيم السوق إلى مغذي/خط، محول، محرك، مولد، بسبار، بنك مكثف/طاقة تفاعلية، وغيرها.

من المتوقع أن يهيمن قطاع التغذية/الخطوط على السوق، حيث يمثل حصة تبلغ 30.26% في عام 2025. سيطر قطاع التغذية/الخطوط على السوق بسبب النشر المكثف لمرحلات الحماية في شبكات النقل والتوزيع، والتي تحمي الخطوط والمغذيات من الأحمال الزائدة والدوائر القصيرة والأعطال الأرضية. تعتبر مرحلات حماية وحدة التغذية ضرورية لضمان العزل الانتقائي للأخطاء والحفاظ على استمرارية سلاسل التوريد عبر شبكات الطاقة.

علاوة على ذلك، من المتوقع أن ينمو قطاع حماية المحولات بمعدل نمو سنوي مركب معتدل يبلغ 5.54% من عام 2025 إلى عام 2032. ويمثل قطاع حماية المحولات ثاني أكبر حصة، مدفوعًا بالاستثمارات المستمرة في توسيع الشبكة، وتحديث المحطات الفرعية، واستبدال أساطيل المحولات القديمة. توفر المرحلات الوقائية في هذا القطاع الحماية التفاضلية والتيار الزائد والحرارة، مما يضمن التشغيل المستقر لأصول المحولات عالية القيمة.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

موثوقية الشبكة وعزل الأخطاء وأتمتة المحطات الفرعية للمرافق تقود النمو القطاعي

فيما يتعلق بالمستخدمين النهائيين، ينقسم السوق إلى مرافق (T&D، IPPs) وصناعية وتجارية وبنية تحتية.

استحوذت المرافق (النقل والتوزيع، ومنتجو الطاقة المستقلون) على الحصة الأكبر، بنسبة 61.30%، في عام 2025. وتنبع هذه الهيمنة من الدور الحاسم للمرحلات في ضمان موثوقية الشبكة، وعزل الأخطاء، وأتمتة المحطات الفرعية. تعطي المرافق في جميع أنحاء العالم الأولوية لتحديث الشبكة، والتكامل المتجدد، وتحديث المحطات الفرعية الرقمية، الأمر الذي يتطلب مرحلات رقمية وممكنة الاتصالات.

ويمثل القطاع الصناعي ثاني أكبر سوق وينمو بمعدل نمو سنوي مركب قدره 4.82٪ خلال الفترة 2025-2032. الأتمتة الصناعية، ولوائح العمليات والسلامة، والحاجة إلى إمدادات الطاقة دون انقطاع عبر مختلف القطاعات، بما في ذلك النفط والغاز والمعادن والتعدين والتصنيع والمواد الكيميائية،مراكز البيانات، قم بقيادة هذا. تنشر الصناعات بشكل متزايد مرحلات حماية ذكية للمحركات والمحولات ووحدات التغذية لمنع تعطل المعدات وتقليل وقت التوقف عن العمل. ويعمل التحول نحو المصانع الذكية، وكهربة الأصول الصناعية، وممارسات الصيانة التنبؤية، على تسريع التحول من الأنظمة الثابتة إلى الأنظمة القائمة على العبوات الناسفة، وخاصة في شبكات الجهد المتوسط.

التوقعات الإقليمية لسوق التتابع الوقائي

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Protective Relay Market Size, 2024 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على الطلب على المرحلات الوقائية بأكبر حصة سوقية في عام 2023، بقيمة 0.87 مليار دولار أمريكي، وحصلت أيضًا على الحصة الرائدة في عام 2024 بقيمة 0.91 مليار دولار أمريكي. يتزايد الطلب على المرحلات الوقائية في منطقة آسيا والمحيط الهادئ بسبب الاستثمارات الضخمة في البنية التحتية للنقل والتوزيع، والتصنيع السريع، والطلب المتزايد على الكهرباء عبر دول مثل الصين والهند واليابان وكوريا الجنوبية. وتقوم حكومات المنطقة بتنفيذ برامج واسعة النطاق لتحديث شبكات الطاقة، وتوسيع توليد الطاقة المتجددة، وتحسين موثوقية الشبكة، وكل ذلك يتطلب أنظمة حماية متقدمة. علاوة على ذلك، فإن النشر الواسع النطاق للمرحلات العددية أو العبوات الناسفة في المحطات الفرعية الجديدة والمشاريع التحديثية، إلى جانب مبادرات التصنيع المحلية، يدعم بشكل أكبر هيمنة المنطقة.

وفي عام 2025، من المتوقع أن يصل حجم السوق الصيني إلى 0.35 مليار دولار أمريكي. تهيمن الصين على سوق الترحيل الوقائي بسبب التحول الهائل والمستمر للبنية التحتية لشبكة الطاقة لديها، بما في ذلك تطوير نقل الجهد العالي للغاية، وتكامل الطاقة المتجددة، والمحطات الفرعية الذكية، وكهربة قطاعي الصناعة والنقل.

- على سبيل المثال، في عام 2024، أعلن مخطط الطاقة الوطني في الصين عن خطة شاملة لترقية الشبكة، حيث سيتم تعزيز البنية التحتية للنقل والتوزيع لمسافات طويلة، وسيتم توسيع القدرة على الاستجابة للطلب، وسيتم تكييف الشبكة للتعامل مع مصادر الطاقة المتجددة المتقطعة. وكجزء من هذه المبادرة، تم الاستشهاد باستثمارات تزيد عن 800 مليار دولار أمريكي على مدى السنوات الست المقبلة لشبكة النقل/التوزيع.

ومن المتوقع أن تشهد مناطق أخرى، مثل أمريكا الشمالية وأوروبا، نمواً ملحوظاً في السنوات المقبلة.

أمريكا الشمالية

خلال الفترة المتوقعة، من المتوقع أن تسجل أمريكا الشمالية معدل نمو قدره 5.19% وتصل قيمتها إلى 0.66 مليار دولار أمريكي بحلول عام 2025. وتمتلك أمريكا الشمالية حصة كبيرة، مدفوعة بتحديث الشبكة، وتحديث أصول المحطات الفرعية القديمة، والاعتماد القوي للمحطات الفرعية الرقمية القائمة على IEC 61850 من قبل المرافق والمستخدمين الصناعيين. من المتوقع أن يصل سوق الولايات المتحدة إلى 0.56 مليار دولار أمريكي في عام 2025، مدعومًا بمبادرات مرونة الشبكة، وتخفيف حرائق الغابات، والتكامل المتجدد، مما يشجع على استبدال المرحلات القديمة بالعبوات الناسفة وخطط الحماية التكيفية.

أوروبا

تمثل أوروبا سوقًا ناضجة وثابتة، مدعومة بتحديث أصول الشبكات القديمة، وتكامل مصادر الطاقة المتجددة، ومشاريع الربط البيني عبر الدول الأعضاء في الاتحاد الأوروبي. يؤدي التركيز على أتمتة المحطات الفرعية الآمنة عبر الإنترنت وأهداف إزالة الكربون إلى زيادة الطلب على مرحلات الحماية الرقمية في كل من تطبيقات النقل والتوزيع (T&D) والتوليد. علاوة على ذلك، شكلت دول مثل ألمانيا والمملكة المتحدة وفرنسا 0.18 مليار دولار أمريكي، و0.13 مليار دولار أمريكي، و0.09 مليار دولار أمريكي، على التوالي، في عام 2025.

أمريكا اللاتينية

خلال الفترة المتوقعة، من المتوقع أن توفر مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا فرصًا هائلة لسوق المرحلات الوقائية، حيث تبرز دول مثل البرازيل والمكسيك وتشيلي كمتبنين رئيسيين للمرحلات الوقائية. ويدعم تحديث شبكات النقل والتحول نحو مصادر الطاقة المتجددة في البلدان النمو في منطقة أمريكا اللاتينية. إن التركيز على شبكات التوزيع الموثوقة والأتمتة الصناعية يؤدي تدريجياً إلى زيادة الطلب على حلول التتابع الوقائية الحديثة.

الشرق الأوسط وأفريقيا

وتظهر منطقة الشرق الأوسط وأفريقيا أيضًا إمكانات قوية، بقيادة مشاريع توسيع الشبكات في دول مجلس التعاون الخليجي، والبنية التحتية للنفط والغاز البحرية والبرية، وبرامج الكهرباء في جميع أنحاء جنوب أفريقيا. الاستثمارات الجارية فيالمدن الذكيةوتعمل محطات الطاقة المتجددة في المملكة العربية السعودية والإمارات العربية المتحدة ومصر وجنوب أفريقيا على خلق فرص لمصنعي المرحلات. وشكلت منطقة الشرق الأوسط وأفريقيا 0.16 مليار دولار أمريكي في عام 2025. وشكلت دول مجلس التعاون الخليجي 0.07 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون في السوق على التقدم التكنولوجي والتطورات الإستراتيجية

تم توحيد سوق مرحلات الحماية العالمية بشكل معتدل، مع تركيز العديد من اللاعبين الرئيسيين على الابتكار التكنولوجي، وموثوقية المنتج، ودعم تحديث الشبكة. وهيمنت الشركات الرائدة، مثل إيه بي بي المحدودة، وسيمنز إيه جي، وشنايدر إلكتريك، وجنرال إلكتريك، وميتسوبيشي إلكتريك، على السوق من خلال حافظات منتجاتها الواسعة، وقدرات التصنيع العالمية، والشراكات طويلة الأمد مع المرافق والعملاء الصناعيين.

على سبيل المثال، في سبتمبر 2023، وقعت ABB اتفاقية مدتها خمس سنوات مع مرفق المياه البلجيكي Azulatis N.V. تغطي توافر الأصول والأداء ودعم دورة الحياة. تتعاون خدمة كهربة ABB مع عملاء المرافق والصناعيين والتجاريين في جميع الصناعات لإدارة البنية التحتية للطاقة والكهرباء الخاصة بهم كأصول تشغيلية استراتيجية بطريقة آمنة وذكية ومستدامة.

تم تقديم قائمة بسوق الترحيل الوقائي الرئيسي

- ايه بي بي المحدودة.(سويسرا)

- سيمنز ايه جي (ألمانيا)

- شنايدر إلكتريك SE (فرنسا)

- جنرال إلكتريك (الولايات المتحدة)

- شركة ميتسوبيشي اليكتريك(اليابان)

- شركة إيتون (أيرلندا)

- شركة باسلر للكهرباء (الولايات المتحدة)

- شركة روكويل أوتوميشن (الولايات المتحدة)

- شركة توشيبا لأنظمة وحلول الطاقة (اليابان)

- شركة اومرون(اليابان)

- شركة فوجي اليكتريك المحدودة(اليابان)

- شركة ليتلفوز(نحن.)

التطورات الصناعية الرئيسية

- في أكتوبر 2025، أطلقت شركة Siemens Smart Infrastructure سلسلة جديدة من مرحلات التوصيل، التي تتميز بغلاف مصنوع من مواد حيوية بنسبة 70%بلاستيكالمستمدة من نفايات الكتلة الحيوية.

- في يونيو 2025قامت شركة ABB بتوسيع عائلة Relion الخاصة بها من خلال REC 615، وهو عبارة عن مرحل موحد للحماية والتحكم في الجهد المتوسط لوحدات RMU وReclosers ومفاتيح فصل التحميل. تعمل الأجهزة على دمج الحماية والتحكم وتحليل جودة الطاقة باستخدام عبوة ناسفة مدمجة واحدة. وهي مصممة لتبسيط أتمتة حافة الشبكة وتقليل أثر المعدات.

- في مارس 2025،كشفت شركة Siemens AG، ومقرها ألمانيا، عن منصة المحطات الفرعية الرقمية Xcelerator وGridscale X، والتي تدمج المرحلات الوقائية المتقدمة والأتمتة وأنظمة الاتصالات الآمنة. سلط العرض الضوء على قابلية التشغيل البيني في الوقت الفعلي بين العبوات الناسفة وبرامج التحكم، مع تضمين الامتثال للأمن السيبراني.

- في مايو 2024،تعاونت شركة جنرال إلكتريك، وهي شركة مقرها الولايات المتحدة، مع شركة TECO لتوفير نظام STATCOM وحلول النقل. سوف تشرف TECO على الأعمال المدنية وعمليات الموقع. سيتم تركيب أنظمة STATCOM هذه في محطات فرعية متصلة عبر خط نقل بقدرة 161 كيلو فولت. يؤكد هذا التعاون مع TECO على التفاني في حلول الطاقة المستدامة التي تعزز التأثير العالمي الإيجابي.

- في فبراير 2024،استحوذت شركة ABB على مجموعة SEAN Group، الشركة الرائدة في مجال إدارة الأصول النشطة والخدمات الاستشارية عبر القطاعات الصناعية والتجارية. يعزز هذا الاستحواذ الاستراتيجي محفظة خدمات ABB للكهرباء من خلال دمج الخبرة الواسعة في الصيانة التنبؤية والوقائية والتصحيحية، بالإضافة إلى الخدمات الاستشارية للسلامة الكهربائية والطاقة المتجددة وإدارة الأصول.

تغطية التقرير

[كتجتدتيكسكسكس]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2025-2032 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.22% من 2025 إلى 2032 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب التكنولوجيا والجهد والتطبيق والمستخدم النهائي والمنطقة |

|

بواسطة التكنولوجيا |

|

|

بواسطة الجهد |

|

|

عن طريق التطبيق |

|

|

بواسطة المستخدم النهائي |

|

|

حسب المنطقة |

الشرق الأوسط وأفريقيا(حسب التكنولوجيا، حسب الجهد، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 2.67 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 3.99 مليار دولار أمريكي بحلول عام 2032.

وفي عام 2024، بلغت القيمة السوقية 0.91 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.22٪ خلال الفترة المتوقعة 2025-2032.

قاد قطاع المرافق السوق من حيث المستخدمين النهائيين.

يؤدي ارتفاع الاستثمار في تحديث الشبكة الذكية وتطوير البنية التحتية للطاقة إلى تعزيز استخدام المرحلات، وهي المحركات الرئيسية للسوق.

تعد ABB Ltd، وSiemens AG، وSchneider Electric، وجنرال إلكتريك، وميتسوبيشي إلكتريك، وغيرها من الشركات البارزة في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2024.

- 2019-2032

- 2024

- 2019-2023

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة