حجم سوق علاج مرض فقر الدم المنجلي، والمشاركة وتحليل الصناعة، حسب طريقة العلاج [زراعة نخاع العظم، ونقل الدم، والعلاج الدوائي {هيدروكسي يوريا، والمنتجات ذات العلامات التجارية (Endari، Adakveo، Oxbryta، Zynteglo، PYRUKYND (Mitapivat)، CTX001، Inclacumab، MGTA-145، Vamifeport (VIT-2763)، ALXN1820، FT-4202، وGBT0216)}]، بواسطة المستخدم النهائي [المستشفيات والعيادات المتخصصة وغيرها]، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

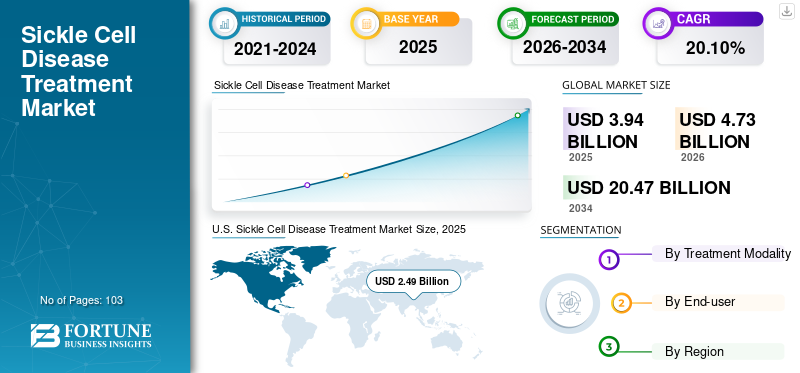

قُدر حجم السوق العالمية لعلاج مرض فقر الدم المنجلي بنحو 3.94 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 4.73 مليار دولار أمريكي في عام 2026 إلى 20.47 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 20.10٪ من عام 2026 إلى عام 2034. وهيمنت الولايات المتحدة على سوق علاج مرض فقر الدم المنجلي بحصة سوقية تبلغ 63.35٪ في عام 2025.

مرض فقر الدم المنجلي (SCD) هو اضطراب وراثي يسبب أمراضًا، مثل مرض فقر الدم المنجلي الهيموجلوبين، ومرض الهيموجلوبين SS، وفقر الدم المنجلي، وغيرها مما يسبب تشوه خلايا الدم الحمراء. يؤدي ذلك إلى الموت المبكر للخلايا، مما يسبب نقص الدم، كما يمنع تدفق الدم، مما يسبب انسداده. يشمل إجراء العلاج عمليات نقل الدم والأدوية وزراعة نخاع العظم.

يُعزى النمو العالمي لسوق علاج مرض فقر الدم المنجلي إلى زيادة انتشار مرض فقر الدم المنجلي، وزيادة الوعي بالمرض، وزيادة تركيز اللاعبين الرئيسيين على إطلاق أدوية فعالة جديدة لعلاج مرض فقر الدم المنجلي.

- في فبراير 2022، أعلنت شركة Agios Pharmaceuticals, Inc. عن موافقة إدارة الغذاء والدواء الأمريكية (FDA) على منتجها PYRUKYND (mitapivat) لعلاج فقر الدم الانحلالي لدى البالغين الذين يعانون من نقص بيروفيت كيناز (PK)، وهو فقر دم انحلالي نادر ومنهك مدى الحياة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن السوق العالمية لعلاج مرض الخلايا المنجلية وأبرزها

حجم السوق والتوقعات:

- حجم السوق عام 2025: 3.94 مليار دولار أمريكي

- حجم السوق عام 2026: 4.73 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 20.47 مليار دولار أمريكي

- معدل النمو السنوي المركب: 20.10% من 2025 إلى 2034

الحصة السوقية:

- المنطقة: سيطرت الولايات المتحدة على السوق بحصة قدرها 63.35% في عام 2025. ويعود ذلك إلى تحسين الوصول إلى العلاج، والمرشحين المحتملين لخطوط الأنابيب، والدعم الحكومي القوي، وزيادة التعاون لتحسين إدارة الأمراض.

- حسب طريقة العلاج: استحوذ قطاع نقل الدم على أكبر حصة في السوق. وتعزى هيمنة هذا القطاع إلى كفاءته العالية في إدارة الأعراض الشديدة لمرض SCD، مثل السكتة الدماغية، مما يزيد من الطلب على طريقة العلاج هذه.

أبرز المعالم القطرية:

- اليابان: كجزء من منطقة "بقية العالم" سريعة النمو، يعتمد السوق الياباني على عدد متزايد من التجارب السريرية وإدخال علاجات جديدة، مما يؤدي إلى توسيع خيارات العلاج المتاحة في البلاد.

- الولايات المتحدة: يغذي السوق عدد كبير من المرضى، حيث يتأثر ما يقرب من 100000 أمريكي بمرض فقر الدم المنجلي. ويدعم السوق أيضًا عدد كبير من الموافقات على الأدوية الجديدة من إدارة الغذاء والدواء الأمريكية وخط أنابيب قوي من العلاجات الجينية وغيرها من العلاجات الجديدة.

- الصين: يتم دعم النمو من خلال الانتشار المتزايد للمرض، وزيادة الوعي، والتركيز المتزايد من شركات الأدوية الكبرى على توسيع نطاق وجودها وإدخال علاجات جديدة في منطقة آسيا والمحيط الهادئ.

- أوروبا: يتقدم السوق من خلال تزايد عدد المرضى وسياسات السداد المواتية. ويركز اللاعبون الرئيسيون أيضًا على توسيع نطاق توافر منتجاتهم في المنطقة، مثل جهود شركة Novartis AG لزيادة إمكانية الوصول إلى برنامج مرض فقر الدم المنجلي في أفريقيا.

اتجاهات سوق علاج مرض الخلايا المنجلية

أدت زيادة اعتماد العلاج الجيني إلى تعزيز تطوير علاجات فعالة لمرض فقر الدم المنجلي

لقد ظهر العلاج الجيني باعتباره العلاج النهائي لمختلف الأمراض المزمنة. وفي حالة الأمراض الوراثية.العلاج الجينيهي ثورة تستهدف السبب الجذري للمرض. ومع زيادة الأبحاث حول تصحيح الطفرة الجينية لعلاج المرض، حول اللاعبون في السوق تركيزهم على البحث والتطوير نحو العلاج الجيني.

- على سبيل المثال، في فبراير 2018، بدأ ديفيد ويليامز، بالتعاون مع مستشفى بوسطن للأطفال، دراسة سريرية لتحديد جدوى وسلامة إدارة ناقل نقل الجينات الفيروسي البطيء الذي يشفر الحمض النووي الريبي (sh) ذو دبوس الشعر الصغير الذي يستهدف مثبط الجينات γ-غلوبين، BCL11A، في المرضى الذين يعانون من مرض فقر الدم المنجلي الشديد. الدراسة حاليًا في المرحلة الأولى من التجربة ومن المتوقع أن تكتمل في أبريل 2024.

وبالمثل، تجري شركتا CRISPR Therapeutics وVertex Pharmaceuticals تجارب سريرية على العلاج المحرر جينيًا CRISPR-Cas9 CTX001. وهو حاليًا في المرحلة الثالثة السريرية ومن المتوقع أن يكتمل في أكتوبر 2024. وتشير الدراسات السريرية الإيجابية على CTX001 إلى أن مرشح خط الأنابيب يمكن أن يصبح دواءً رائجًا عند طرحه في السوق. ونتيجة لهذا العامل، من المتوقع أن يشهد السوق العالمي نموا في السنوات المقبلة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق علاج مرض الخلايا المنجلية

زيادة معدل الانتشار مع ارتفاع خطورته المرتبطة بالمرض يؤدي إلى زيادة الطلب على إجراءات العلاج الفعالة

على الصعيد العالمي، يتأثر ملايين الأشخاص بمرض فقر الدم المنجلي. يؤدي الانتشار المتزايد لمرض الخلايا المنجلية إلى توسع السوق.

- على سبيل المثال، في مايو 2022، أثر مرض SCD على ما يقرب من 100000 أمريكي، وفقًا لمراكز السيطرة على الأمراض والوقاية منها (CDC).

يعاني الشباب والبالغون المصابون بمرض فقر الدم المنجلي في كثير من الأحيان من العواقب الشديدة المعروفة باسم أزمة انسداد الأوعية الدموية (VOC). إن الحاجة المتزايدة للرعاية الطبية الطارئة بين المرضى بسبب حالات الانزعاج الحاد المفاجئ تعزز توسع السوق.

- وفقًا للدراسة البحثية التي أجراها المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI) في عام 2021، يمكن للمرضى الذين يعانون من المرض أن يواجهوا ما يصل إلى 18 من المركبات العضوية المتطايرة سنويًا.

إن التركيز المتزايد على إدخال الأدوية لتقليل حدة هذه الأمراض من قبل كبار اللاعبين في السوق يدعم توسع السوق.

- على سبيل المثال، في نوفمبر 2019، قامت إدارة الغذاء والدواء (FDA) بتسريع الموافقة على عقار Oxbryta من شركة Pfizer، المخصص للمرضى البالغين المصابين بمرض فقر الدم المنجلي والأطفال الذين تبلغ أعمارهم 12 عامًا فما فوق. في عام 2021، وافقت إدارة الغذاء والدواء الأمريكية على الاستخدام الموسع للأدوية للمرضى الذين تبلغ أعمارهم 4 سنوات فما فوق في الولايات المتحدة.

يؤدي الانتشار المتزايد لمرض SCD وفعالية منتجات علاج المرض في تقليل فرص المركبات العضوية المتطايرة إلى زيادة اعتمادها بين المرضى.

ظهور حلول علاجية جديدة للمساهمة في نمو السوق

في السابق، تم تضمين زرع نخاع العظم ونقل الدم فقط في إدارة مرض فقر الدم المنجلي. أدى تزايد حالات الإصابة بمرض فقر الدم المنجلي وزيادة الوعي به إلى تعزيز اعتماد إجراءات علاجية فعالة.

وزاد كبار اللاعبين تركيزهم على إطلاق منتجات جديدة لعلاج هذا المرض وتلبية متطلبات المرضى.

- على سبيل المثال، في عام 2017، وافقت إدارة الغذاء والدواء الأمريكية على عقار Endari الذي تنتجه شركة Emmaus Life Sciences لعلاج مرضى فقر الدم المنجلي الذين تتراوح أعمارهم بين خمس سنوات فما فوق. حتى ذلك الحين، كان هناك تركيز محدود على الابتكار لتطوير علاج للمرض، حيث كان إنداري أول دواء ذو علامة تجارية تمت الموافقة عليه منذ عقود.

بعد إطلاق Endari، ظهرت بعض الشركات الأخرى في السوق بإطلاق منتجات جديدة، بما في ذلك Oxbryta (Global Blood Therapeutics)، وAdakveo (Novartis)، وZynteglo (Bluebird bio, Inc.)، وPYRUKYND (Agios Pharmaceuticals, Inc.).

بالإضافة إلى ذلك، من خلال تقديم الموافقات السريعة على المنتجات، تلعب إدارة الغذاء والدواء الأمريكية (FDA) ووكالة الأدوية الأوروبية (EMA) أيضًا دورًا رئيسيًا. تمنح إدارة الغذاء والدواء الأمريكية (FDA) موافقة سريعة على أدوية الأمراض الخطيرة لتلبية الاحتياجات الطبية غير الملباة.

- في نوفمبر 2019، قبل ثلاثة أشهر من الوقت المطلوب قانونًا لاتخاذ إجراء الوكالة، أفادت شركة Global Blood Therapeutics (Pfizer Inc.) أن إدارة الغذاء والدواء وافقت على عقار Oxbryta.

من المتوقع أن يؤدي الانتشار المتزايد لمرض SCD وإدخال الأدوية الجديدة المتوقعة إلى تعزيز نمو السوق خلال الفترة المتوقعة.

العوامل المقيدة

عدم وجود خيارات علاج SCD في البلدان الناشئة للحد من نمو السوق

يتكون العلاج الدوائي لعلاج مرض فقر الدم المنجلي من الهيدروكسي يوريا وعدد قليل من الأدوية ذات العلامات التجارية. يعتبر الهيدروكسي يوريا الخط الأول لعلاج الأمراض ويوصي به العديد من المتخصصين في الرعاية الصحية. ومع ذلك، فإن عدم توفر خيارات العلاج في البلدان النامية في جميع أنحاء العالم يبرز كعامل مقيد.

- وفقا للجمعية الأمريكية لأمراض الدم، في منطقة أفريقيا جنوب الصحراء الكبرى، يولد ما يقرب من 300000 طفل مصابين بمرض SCD كل عام. وعلى الرغم من إدراج الهيدروكسي يوريا في القائمة النموذجية للأدوية الأساسية للأطفال التي وضعتها منظمة الصحة العالمية، إلا أنه لا يزال غير متوفر في المنطقة. كما يعتبر الدواء باهظ الثمن في أفريقيا.

علاوة على ذلك، تعتمد عمليات نقل الدم لإدارة مرض فقر الدم المنجلي أيضًا على توفر المتبرعين. هناك احتمالات لإجراء فحص غير مناسب، مما يؤدي إلى زيادة العدوى المنقولة عن طريق نقل الدم، على الرغم من إمكانية الوصول إلى المتبرعين.

التمويل العام والخاص في البلدان الأفريقية غير كاف لتحسين مرافق الرعاية الصحية والرعاية التي يحتاجها المرضى الذين يعانون من المرض.

علاوة على ذلك، إلى جانب نقص الوعي بالمرض بين السكان في الاقتصادات الناشئة، يمكن أن يحد من نمو السوق العالمية خلال الفترة المتوقعة.

تحليل التجزئة

عن طريق تحليل طريقة العلاج

قطاع نقل الدم مدعومًا بكفاءته في طريقة العلاج لإدارة السكتة الدماغية

ينقسم السوق إلى نقل الدم، وزراعة نخاع العظام، والعلاج الدوائي، من حيث طريقة العلاج. يتم تقسيم قطاع العلاج الدوائي إلى منتجات ذات علامات تجارية وهيدروكسي يوريا.

حقق قطاع نقل الدم أعلى إيرادات في عام 2022 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب راكد خلال الفترة المتوقعة. نقل الدم هو طريقة العلاج الأكثر فعالية لإدارة السكتات الدماغية، والتي تعد واحدة من الأعراض الشديدة لمرض SCD. أدى العدد المتزايد من نوبات السكتات الدماغية بين مرضى SCD إلى زيادة الطلب على علاج نقل الدم. هذا العامل هو المسؤول عن هيمنة هذا القطاع.

علاوة على ذلك، من المتوقع أن ينمو قطاع العلاج الدوائي بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة. يرجع معدل النمو المرتفع لهذا القطاع إلى إطلاق أدوية العلاج الدوائي الجديدة ذات العلامات التجارية وزيادة المبادرات الحكومية بشأن الإطلاق المبكر لهذه الأدوية، مما سيساهم بنسبة 45.05٪ عالميًا في عام 2026. علاوة على ذلك، فإن خيارات العلاج المحدودة المتاحة حاليًا في السوق مسؤولة أيضًا عن نمو القطاع في الفترة المتوقعة. تدعم الحكومات في بلدان مثل الولايات المتحدة والهند وغيرها الأنشطة البحثية لعلاج مرض فقر الدم المنجلي من خلال التمويل والتعيينات مثلالمخدرات اليتيمةوالتتبع السريع والمراجعة ذات الأولوية، من بين أمور أخرى. ومن المتوقع أن تؤدي هذه العوامل إلى تسريع طرح أدوية العلاج الدوائي الجديدة وتوفير زخم كبير لقطاع العلاج الدوائي.

- على سبيل المثال، في الهند، ركز البرنامج الوطني للقضاء على فقر الدم المنجلي، الذي تم تقديمه في ميزانية الاتحاد لعام 2023، على معالجة المشكلات الصحية الكبيرة مثل مرض فقر الدم المنجلي، وخاصة بين سكان القبائل في البلاد.

[فقففوزندج]

عن طريق تحليل المستخدم النهائي

سيطر قطاع المستشفيات على القطاع بسبب ارتفاع معدل زيارة المرضى للمستشفيات

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى مستشفيات وعيادات متخصصة وغيرها.

استحوذ قطاع المستشفيات على حصة سوقية عالمية كبيرة لعلاج مرض فقر الدم المنجلي في عام 2022. وتعزى الحصة الكبيرة من هذا القطاع إلى زيادة انتشار مرض فقر الدم المنجلي وارتفاع عدد حالات دخول المستشفى لعلاج مرض فقر الدم المنجلي.

- ووفقا لمنظمة الصحة العالمية، يعيش حوالي 20 إلى 25 مليون شخص مع المرض في جميع أنحاء العالم. علاوة على ذلك، من المتوقع أن يرتفع عدد المرضى بنسبة 30% بحلول عام 2050، مما يسهل نمو قطاع المستشفيات.

من المتوقع أن ينمو قطاع العيادات المتخصصة بمعدل نمو سنوي مركب كبير خلال فترة التوقعات. ويعزى نمو هذا القطاع إلى العدد المتزايد من العيادات المتخصصة التي تقدم العلاج والرعاية لمرض فقر الدم المنجلي.

التحليل الإقليمي

U.S. Sickle Cell Disease Treatment Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

نحن.

سيطرت الولايات المتحدة على السوق بقيمة 2.49 مليار دولار أمريكي في عام 2025 و3.00 مليار دولار أمريكي في عام 2026. وهيمنت الولايات المتحدة على السوق العالمية بحصة قدرها 63.35% في عام 2025. وتُعزى هيمنة السوق في البلاد إلى تحسين الوصول إلى علاج أمراض القلب والأوعية الدموية، والمرشحين المحتملين لخطوط الأنابيب، والدعم الحكومي القوي، وزيادة التعاون لتحسين علاج المرض.

- في ديسمبر 2019، أعلنت شركة Global Blood Therapeutics, Inc. عن تعاون بحثي مع شركة Syros Pharmaceuticals Inc. لتطوير وتسويق علاجات جديدة لمرض فقر الدم المنجلي والثلاسيميا بيتا.

أوروبا

استحوذت أوروبا على حصة سوقية كبيرة في عام 2022 ومن المتوقع أن تشهد نموًا كبيرًا خلال الفترة المتوقعة. ويعزى نمو السوق في أوروبا إلى سياسات السداد المواتية، وزيادة انتشار المرض، وزيادة تركيز اللاعبين في السوق على توسيع عروضهم في المنطقة.

- وفقًا لبيانات وكالة الأدوية الأوروبية، في عام 2019، كان حوالي 1 من كل 10000 شخص مصابًا بالمرض في المنطقة الاقتصادية الأوروبية (EEA).

الشرق الأوسط وأفريقيا

من المتوقع أن يتوسع السوق في بقية أنحاء العالم بمعدل نمو سنوي مركب كبير في السنوات المتوقعة. يرجع توسع السوق في المنطقة إلى أعلى معدلات الإصابة بأمراض القلب التاجية في الشرق الأوسط وإفريقيا ومنطقة البحر الأبيض المتوسط وأمريكا الجنوبية وارتفاع الدخل المتاح. علاوة على ذلك، من المتوقع أيضًا أن يؤدي الوعي المتزايد حول مرض فقر الدم المنجلي والخط القوي للأدوية ذات العلامات التجارية إلى تعزيز نمو السوق في المنطقة.

اللاعبون الرئيسيون في الصناعة

الشركات التي تتمتع بمبيعات قوية لعلاج مرض فقر الدم المنجلي تهيمن على المنافسة

تعد شركة Global Blood Therapeutics Inc. (Pfizer Inc.) وNovartis AG وEmmaus Medical, Inc. من اللاعبين البارزين في السوق وقد استحوذت على حصة سوقية عالمية كبيرة في عام 2022.

استحوذت شركة Global Blood Therapeutics Inc. (Pfizer Inc.) على حصة سوقية كبيرة في عام 2022 بسبب مبيعات الشركة القوية من Oxbryta لعلاج مرض فقر الدم المنجلي.

- على سبيل المثال، حققت Oxbryta إيرادات قدرها 195.0 مليون دولار أمريكي في عام 2021، وشهدت زيادة بنسبة 57.5% في مبيعاتها عن العام السابق.

وبالمثل، استحوذت شركة Novartis AG على حصة كبيرة من السوق في عام 2022 بسبب التركيز المتزايد على الشراكات مع العديد من المنظمات الحكومية. قد تسمح هذه الشراكة للشركة بمعالجة الاحتياجات غير الملباة للمرضى. علاوة على ذلك، فإن تركيز الشركة على توسيع نطاق توافر منتجاتها عالميًا هو المسؤول أيضًا عن مكانتها الهامة في السوق.

- في يونيو 2020، أعلنت شركة Novartis AG عن توسيع برنامج مرض فقر الدم المنجلي في أفريقيا ليشمل شرق أفريقيا من خلال مذكرتي تفاهم جديدتين مع وزارتي الصحة في أوغندا وتنزانيا. ويهدف البرنامج إلى تحسين وتوسيع حياة الأشخاص الذين يعانون من SCD في أفريقيا جنوب الصحراء الكبرى.

علاوة على ذلك، حقق قطاع نقل الدم أيضًا إيرادات كبيرة بسبب زيادة مضاعفات مرض فقر الدم المنجلي، مثل السكتة الدماغية، والتي يمكن الوقاية منها من خلال العلاج بنقل الدم.

قائمة الشركات الرئيسية في سوق علاج مرض فقر الدم المنجلي:

- شركة بريستول مايرز سكويب (الولايات المتحدة)

- أدميديكا(فرنسا)

- نوفارتس ايه جي(سويسرا)

- شركة جلوبال بلود ثيرابيوتيكس (شركة فايزر) (الولايات المتحدة)

- شركة إيماوس الطبية (الولايات المتحدة)

- شركة بلوبيرد الحيوية(نحن.)

- شركة أجيوس للأدوية(نحن.)

التطورات الصناعية الرئيسية:

- مارس 2023- عقدت AddMedica شراكة مع Abacus Medicine Pharma Services لتوزيع Siklos (هيدروكسي يوريا) في بلجيكا وهولندا ولوكسمبورغ. يشار إلى العلاج للمرضى الذين تتراوح أعمارهم بين 2 سنة وما فوق.

- أغسطس 2022- للمساعدة في الوصول السريع إلى ZYNTEGLO، بما في ذلك عرض العقود المتقدم القائم على النتائج وبرنامج شامل لدعم المرضى، أصدرت شركة bluebird bio Inc. تفاصيل عن بنيتها التحتية التجارية في الولايات المتحدة.

- نوفمبر 2021 –أعلنت شركة Emmaus Life Sciences, Inc. عن شراكتها مع UpScript IP Holdings, LLC. (UpScript)، للعرضالرعاية الصحية عن بعدحلول للمرضى، وتوسيع نطاق الوصول إلى Endari.

- أكتوبر 2020– أعلنت شركة Novartis AG عن موافقة المفوضية الأوروبية (EC) على Adakveo لمنع تكرار حدوث أزمات انسداد الأوعية الدموية (VOCs) لدى مرضى فقر الدم المنجلي الذين تتراوح أعمارهم بين 16 عامًا فما فوق.

- سبتمبر 2020– لتوزيع عقار أوكسبريتا في الكويت وقطر والبحرين والمملكة العربية السعودية وعمان والإمارات العربية المتحدة، أبرمت شركة Global Blood Therapeutics, Inc. اتفاقية حصرية مع Biopharma-MEA.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

يوفر تقرير أبحاث السوق مشهدًا تنافسيًا مفصلاً. ويشمل انتشار مرض فقر الدم المنجلي والتطورات الصناعية الرئيسية مثل الشراكات وعمليات الدمج والاستحواذ. بالإضافة إلى ذلك، فإنه يركز على النقاط الرئيسية مثل إطلاق المنتجات الجديدة في السوق. علاوة على ذلك، يغطي التقرير التحليل الإقليمي لمختلف القطاعات والملفات التعريفية للشركة الخاصة باللاعبين الرئيسيين في علاج مرض فقر الدم المنجلي، بما في ذلك نظرة عامة على الأعمال والبيانات المالية وتحليل SWOT لكل شركة. علاوة على ذلك، يتضمن التقرير اتجاهات السوق وتأثير فيروس كورونا (COVID-19) على السوق. يتكون التقرير من رؤى كمية ونوعية تساهم في نمو السوق.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 20.10% من 2026-2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب طريقة العلاج والمستخدم النهائي والجغرافيا |

|

بواسطةطريقة العلاج |

|

|

بواسطة المستخدم النهائي

|

|

|

بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 4.73 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 20.47 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 20.10٪ خلال الفترة المتوقعة (2026-2034).

تم تعيين قطاع العلاج الدوائي لقيادة السوق من خلال طريقة العلاج.

العوامل الرئيسية التي تحرك السوق هي موجة الابتكار في علاجات مرض فقر الدم المنجلي، وزيادة انتشار مرض فقر الدم المنجلي، والموافقة على أدوية العلاج الدوائي المتقدمة لإدارة المرض.

تعد شركة Global Blood Therapeutics Inc. (Pfizer Inc.) وNovartis AG وEmmaus Medical, Inc. من أفضل اللاعبين في السوق.

- 2021-2034

- 2025

- 2021-2024

- 103

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة