حجم سوق معوض VAR الثابت، وتحليل المشاركة والصناعة، حسب النوع (SVC القائم على الثايرستور، SVC القائم على MCR)، حسب المكونات (محول تحويل الطور، مجموعة المفاتيح الكهربائية لنظام المعلومات الجغرافية، نظام حماية التحكم، المرشح التوافقي، المفاعلات التي يتم التحكم فيها بالثايرستور (TCR)، مكثفات تبديل الثايرستور (TSC)، صمام الثايرستور المتقدم (ATV)، وغيرها)، حسب التطبيق (المرافق الكهربائية، السكك الحديدية، المعادن والطاقة المتجددة والتعدين وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

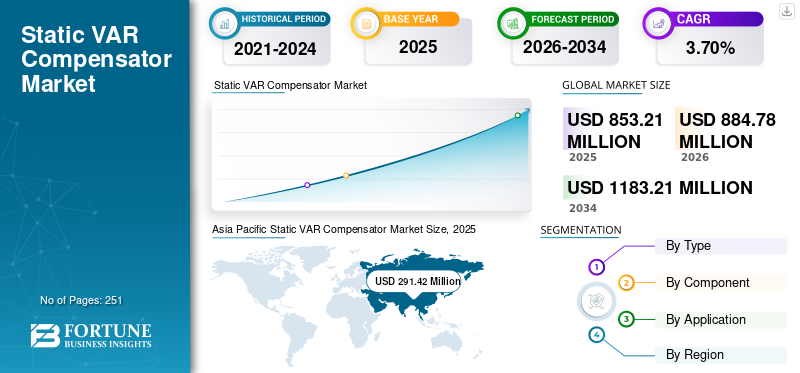

بلغت قيمة سوق المعوضات الثابتة العالمية 853.21 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 884.78 مليون دولار أمريكي في عام 2026 إلى 1183.21 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 3.70٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق المعوضات الثابتة بحصة سوقية بلغت 34.16٪ في عام 2025.

يستخدم معوض VAR الثابت (SVC) بشكل أساسي للتحكم في تقلبات الجهد في خطوط النقل وجودة إمدادات الطاقة في القطاعات الصناعية الكبيرة. في السنوات الأخيرة، زاد اعتماد نظام SVC في قطاع السكك الحديدية ليحل محل الشبكات الحالية وفي محطات الطاقة الشمسية وطاقة الرياح القادمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق معوض VAR الثابت العالمي

حجم السوق:

- 2025 القيمة: 853.21 مليون دولار أمريكي

- 2026 القيمة: 884.78 مليون دولار أمريكي

- 2034 القيمة المتوقعة: 1183.21 مليون دولار أمريكي، بمعدل نمو سنوي مركب 3.7% من 2026 إلى 2034

الحصة السوقية:

- الزعيم الإقليمي: استحوذت منطقة آسيا والمحيط الهادئ على حصة سوقية تبلغ 34.16% في عام 2025، مدفوعة بارتفاع استهلاك الكهرباء، والنمو السريع للبنية التحتية للمرافق، والتكامل المتجدد على نطاق واسع.

- رؤية البلد: من المتوقع أن يصل سوق معوض VAR الثابت في الولايات المتحدة إلى 200.03 مليون دولار أمريكي بحلول عام 2032، مدفوعًا بتحديث الشبكة والطلب الصناعي.

- التطبيق المهيمن: يتصدر قطاع المرافق الكهربائية السوق نظرًا للحاجة إلى تثبيت الجهد في شبكات النقل ذات السعة العالية.

- نوع التكنولوجيا الرائدة: تهيمن وحدات SVC المستندة إلى الثايرستور نظرًا لمتطلبات الطاقة التفاعلية العالية في خطوط النقل.

اتجاهات الصناعة:

- تكامل الشبكة الذكية: تعمل المبادرات الحكومية، مثل مبادرة "بناء شبكة أفضل" التي أطلقتها وزارة الطاقة الأمريكية، على تسريع نشر شبكات SVC في البنية التحتية للنقل.

- كهربة السكك الحديدية: تؤدي زيادة كهربة شبكات السكك الحديدية إلى تعزيز الحاجة إلى SVCs لضمان استقرار الجهد وسلامة المحرك.

- أجهزة الحقائق الهجينة والمتقدمة: يؤدي الطلب المتزايد على حلول الشبكة الهجينة المتكاملة إلى تحفيز الابتكار في تكنولوجيا وتصميم SVC.

عوامل القيادة:

- ارتفاع أنشطة تعدين النحاس: تؤدي زيادة احتياجات الكهرباء في عمليات التعدين عن بعد إلى زيادة الطلب على حلول الطاقة التفاعلية الديناميكية مثل SVC.

- الامتثال لرمز الشبكة: تتطلب لوائح الشبكة الأكثر صرامة التحكم في الجهد الكهربي في الوقت الفعلي والتخفيف التوافقي، مما يعزز الطلب على SVC وSTATCOM وTCR.

- الطلب على استقرار الجهد في مصادر الطاقة المتجددة: يؤدي توليد الطاقة الشمسية وطاقة الرياح بشكل متقطع إلى تقلبات الجهد التي تتطلب أنظمة تحكم متقدمة في الجهد.

- الطلب على المرافق المتطورة: تتطلب المرافق الآن أنظمة دعم شبكية عالية التصميم وسريعة الاستجابة وقابلة للتطوير تتجاوز الحلول التقليدية.

- الكهربة السريعة في السكك الحديدية والصناعات: تؤدي احتياجات تعويض الجهد الكهربي في شبكات الكهرباء الصناعية والقطارات إلى تنفيذ عمليات SVC.

اتجاهات سوق معوض VAR الثابت

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تطوير البنية التحتية للشبكة الذكية يغذي الطلب على معوض VAR الثابت

شهد سوق SVC تطورًا كبيرًا بسبب الارتفاع الكبير فيالشبكة الذكيةومن المتوقع أن يؤدي تطوير البنية التحتية ونشر العدادات الذكية إلى تعزيز وتيرة الصناعة بشكل أكبر. على سبيل المثال، في يناير/كانون الثاني 2022، قدمت وزارة الطاقة الأمريكية مبادرة "بناء شبكة أفضل" لتحفيز التطوير الوطني لخطوط نقل كهربائية جديدة ومحدثة عالية السعة، على النحو الذي أتاحه قانون البنية التحتية المشترك بين الحزبين للرئيس بايدن. سيعمل بناء شبكة أفضل مع المجتمع وأصحاب المصلحة في الصناعة لتصنيف احتياجات النقل الوطنية والحفاظ على بناء مرافق نقل عالية الجهد لمسافات طويلة وهو أمر بالغ الأهمية للوصول إلى هدف الرئيس بايدن المتمثل في الحصول على كهرباء نظيفة بنسبة 100٪ بحلول عام 2035 واقتصاد خالي من الانبعاثات بحلول عام 2050. ومن المتوقع أن تحفز مثل هذه البرامج الحكومية اعتماد SVC.

علاوة على ذلك، يتم استخدام معوضات VAR الثابتة في أنظمة كهربة السكك الحديدية لتنظيم الجهد ومنع أي حوادث مؤسفة في محرك القطار. ومن المتوقع أن تؤدي زيادة كهربة القطارات على مستوى العالم إلى دفع السوق.

العوامل الدافعة

يؤدي ارتفاع تعدين النحاس إلى زيادة الطلب على أنظمة التعويض الديناميكية

يتطلب الطلب المتزايد على النحاس قدرات إنتاجية أعلى في مواقع التعدين في جميع أنحاء العالم. يتم تطوير عدد متزايد من مشاريع المناجم الجديدة في جميع أنحاء العالم. بالإضافة إلى ذلك، تقوم مصانع التعدين الحالية بتقييم توسيع قدراتها الإنتاجية. تزيد هذه القدرة من الطلب على استهلاك الكهرباء حيث أن المحركات التي يتم تشغيلها في مصانع التعدين هي في المقام الأول محركات كهربائية.

بشكل عام، غالبًا ما تكون مرافق المناجم موجودة في مواقع نائية ومتصلة بشبكة نقل الجهد العالي العامة. عادةً، كانت أنظمة الترشيح التوافقي أو أنظمة تعويض الطاقة التفاعلية فقط كافية تمامًا لأي متطلبات لعامل القدرة أو ربما للتخفيف من أي مشاكل في توافقيات الجهد/التيار في الماضي. لكن في الوقت الحاضر، أصبحت متطلبات كود الشبكة أكثر تقييدًا من ذي قبل.

بالإضافة إلى أي متطلبات متعلقة بالتوافقيات وعامل الطاقة، يصبح التحكم في ملف تعريف الجهد أكثر أهمية. كما أن الحاجة إلى الكمون لأي إجراءات لتصحيح معامل القدرة تصبح أقل. ونتيجة لهذا، وللتوافق مع أحدث متطلبات كود الشبكة، فإن متطلبات أنظمة التعويض الديناميكية مثل SVC،ستاتكوم، و TCR يتزايد بسرعة.

الطلب على حلول أكثر تطورًا من الناحية الفنية من عملاء المرافق الذين يحتاجون إلى أجهزة متقدمة للتحكم في الجهد

يمكن أن تؤدي الزيادة في الطلب ومصادر الطاقة المتجددة جنبًا إلى جنب مع البنية التحتية القديمة إلى تقلب الجهد الكهربائي على الشبكة، بما في ذلك تذبذب الطاقة، والتوافقيات، وظواهر الوميض، والأحمال غير المتوازنة، مما قد يؤثر على جودة الطاقة والقدرة على نقل الطاقة.

يبحث عملاء المرافق الآن عن حلول أكثر تطورًا من الناحية الفنية مما كانوا عليه في الماضي، بما في ذلك حلول أنظمة نقل التيار المتردد المرنة الهجينة (FACTS) والحلول الشبكية لشبكات المنطقة الواسعة. مع مرور الوقت، أصبحت تحديات الشبكة أكثر تعقيدًا وتتطلب تحليلات ودراسات هندسية كبيرة لضمان وجود الحل الصحيح في الموقع.

يتحكم معوض VAR الثابت في جهد خط النقل لتوليد طاقة تفاعلية سعوية عندما يكون الجهد منخفضًا جدًا ومرتفعًا جدًا ويقوم بتعديل توازن الطاقة التفاعلية عن طريق امتصاص الطاقة التفاعلية الاستقرائية. بالإضافة إلى ذلك، توفر SVC حلاً مرنًا مع عائد محسّن على الاستثمار، ووقت تنفيذ سريع، والحد الأدنى من الاستثمار في البنية التحتية، وتأثير بيئي منخفض مقارنة بالاستثمار المطلوب لشبكات النقل المختلفة.

العوامل المقيدة

قد يؤدي الاعتماد المتزايد لـ STATCOM إلى إعاقة نمو سوق معوض VAR الثابت على المدى الطويل

تمت ملاحظة العديد من تحديات نقل وتوزيع الكهرباء على مدار عقود على مستوى العالم. للتغلب على هذه التحديات، اكتسبت أجهزة FACTS شعبية عبر صناعات الاستخدام النهائي. تعد STATCOM وSVC من أكثر أجهزة FACTS المناسبة المستخدمة لتنظيم الجهد.

لا يزال معوض VAR الثابت هو الجهاز الرئيسي لتعويض التحويلة الذي يمكن التحكم فيه. من حيث منظور نمو السوق، فإن STATCOM أعلى من SVC. السبب الرئيسي وراء الاعتماد السريع لـ STATCOM هو وقت استجابة أسرع وقدرة أفضل على الطاقة التفاعلية.

توفر STATCOM أيضًا الحد الأقصى لتيار الإخراج حتى عند الفولتية المنخفضة للنظام، مما يقلل الحاجة إلى المرشح التوافقي لمكونات SVC. قد يؤدي الاعتماد السريع لـ STATCOM إلى إعاقة نمو السوق على المدى الطويل. علاوة على ذلك، تتمتع STATCOM بخصائص مماثلة وتقدم حلاً مشابهًا للتطبيق، وهو أيضًا أحد العوامل التي تعيق سوق SVC.

تحليل التجزئة

حسب نوع التحليل

المتطلبات المتزايدة للطاقة التفاعلية لشبكات نقل الجهد العالي متطلبات القيادة لـ SVC المستندة إلى الثايرستور

يتم تصنيف السوق إلى SVC القائم على الثايرستور وSVC القائم على MCR بناءً على النوع. تمتلك SVC القائمة على الثايرستور أعلى حصة سوقية على مستوى العالم بين جميع الأنواع. يعد الطلب المتزايد على الطاقة التفاعلية على شبكات نقل الكهرباء ذات الجهد العالي هو الهدف المهم وراء الاستخدام الأقصى لـ SVC القائم على الثايرستور.

إن النمو المتوقع لمفاعل SVC القائم على المفاعل المغناطيسي (MCR) أقل من SVC القائم على الثايرستور على المدى الطويل، ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب يبلغ 2.74٪ خلال الفترة المتوقعة. من المتوقع أن تقلل SVC القائمة على MCR حصتها في السوق، في حين من المتوقع أن تزيد SVC القائمة على الثايرستور حصتها في السوق بحلول عام 2029. معظم SVCs موجودة في مزيج من الثايرستور، وهو السبب الرئيسي وراء زيادة حصة السوق بحلول عام 2029.

عن طريق تحليل المكونات

زيادة متطلبات الطلب على SVC القائم على الثايرستور لمفاعلات التحكم بالثايرستور (TCR)

يتم تصنيف سوق SVC العالمي إلى محولات تحويل الطور،مفاتيح نظم المعلومات الجغرافية، نظام حماية التحكم، المرشح التوافقي، مفاعلات الثايرستور المتحكم فيها (TCR)، مكثفات تبديل الثايرستور (TSC)، صمام الثايرستور المتقدم (ATV)، وغيرها على أساس المكون. سيهيمن قطاع المفاعلات الخاضعة للتحكم بالثايرستور (TCR) على الفترة المتوقعة لسوق معوض VAR الثابت العالمي. يتم استخدام هذا النوع من المكونات في الغالب في خطوط الجهد العالي الإضافية لتوفير VARs المتأخرة أثناء رفض الحمل

تعد مكثفات الثايرستور المحولة (TSC) ثاني أكبر مكون SVC من حيث القيمة السوقية. ومن المتوقع أن يزيد هذا القطاع حصته في السوق بنسبة 1.25% خلال الفترة المتوقعة. يعد صمام الثايرستور المتقدم (ATV) الجزء الرئيسي المستهدف لمصنعي SVC حيث يكتسب المكون قوة جذب من حيث الاستخدام في أنظمة نقل HVDC. يعتمد السوق بشكل عام على المفاعلات التي يتم التحكم فيها بالثايرستور (TCR)، ومكثفات الثايرستور ذات التبديل (TSC)، وصمامات الثايرستور المتقدمة (ATV) حيث أن معظم SVCs تكون في شكل هذه المكونات. من المتوقع أن يزيد قطاع محولات تحويل الطور حصته في السوق بحلول عام 2029، ومن المتوقع أن يزيد إيراداته السوقية بشكل أسرع من قطاع المرشح التوافقي.

عن طريق تحليل التطبيق

زيادة متطلبات تثبيت الجهد الكهربائي مما يؤدي إلى فتح الطلب على SVC عبر قطاع المرافق

ينقسم تحليل سوق معوض VAR العالمي إلى المرافق الكهربائية والسكك الحديدية والتعدين والطاقة المتجددة والتعدين وغيرها بناءً على التطبيق. تعد المرافق الكهربائية هي القطاع المسيطر على السوق خلال الفترة المتوقعة بنسبة 36.3٪ بسبب المتطلبات الكبيرة لتثبيت الجهد في جميع أنحاء العالم. ويشكل هذا القطاع أكثر من ثلث حصة السوق العالمية.

[بكسبدبد2توك]

يتم استخدام معوض VAR الثابت إلى حد كبير في تطبيقات التعدين مثل فرن القوس الكهربائي. يمتلك هذا القطاع ثاني أكبر حصة سوقية على مستوى العالم ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 2.48٪ خلال الفترة المتوقعة. على مدى نصف العقد الماضي، أدى زيادة إنتاج الطاقة المتجددة، وخاصة طاقة الرياح، إلى زيادة الطلب على سلاسل القيمة المستدامة. علاوة على ذلك، على المدى الطويل، سينخفض استخدام الطاقة المستدامة عبر قطاع الطاقة المتجددة بسبب الاعتماد السريع على STATCOM. من المتوقع أن يظل التعدين والتطبيقات الأخرى ثابتًا خلال الفترة المتوقعة.

التحليل الإقليمي

Asia Pacific Static VAR Compensator Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

سيطرت منطقة آسيا والمحيط الهادئ على السوق بقيمة 291.42 مليون دولار أمريكي في عام 2025 و302.2 مليون دولار أمريكي في عام 2026. وقد تم تحليل السوق إقليميًا عبر خمس مناطق رئيسية، أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وإفريقيا. بلغ حجم السوق في منطقة آسيا والمحيط الهادئ 252.0 مليون دولار أمريكي في عام 2021 ومن المتوقع أن يحتفظ بأكبر حصة سوقية لمعوض VAR الثابت خلال الفترة المتوقعة. النمو في المرافق و الطاقة المتجددةالقطاع عبر الدول الآسيوية والمتطلبات الكبيرة الحجم لتثبيت جهد الشبكة هي التي تدفع سوق SVC الإقليمي. وتعتبر المنطقة أيضًا الأكثر استهلاكًا للكهرباء على مستوى العالم، حيث تساهم تطبيقات المرافق والطاقة المتجددة والمعادن بشكل كبير في السوق. بالإضافة إلى ذلك، من المتوقع أن ينمو سوق معوض VAR الثابت في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 200.03 مليون دولار أمريكي بحلول عام 2032.

أوروبا

تعد أوروبا ثاني أكبر سوق لـ SVC. إن الارتفاع الكبير في تطوير البنية التحتية للشبكات الذكية في الدول في جميع أنحاء المنطقة، إلى جانب الطلب المتزايد على الكهرباء المتجددة، يؤدي إلى زيادة الطلب على رأس المال الاستثماري في جميع أنحاء المنطقة. يعتمد سوق SVC في أمريكا الشمالية على ارتفاع استهلاك الكهرباء في القطاعات الصناعية والتجارية والسكنية. وتؤكد المنطقة أيضًا على زيادة توليد الكهرباء من مصادر الطاقة المتجددة مثل الرياح والطاقة الشمسية. كما أن وجود اللاعبين الرئيسيين في SVC يجعل المنطقة وجهة ملحوظة. أسواق أمريكا اللاتينية والشرق الأوسط وأفريقيا لا تزال أسواق SVC غير على قدم المساواة. ومع ذلك، فإن الشركات المصنعة الرائدة لشركات SVC، مثل Siemens وGE، تشارك في العديد من المشاريع الإقليمية.

اللاعبون الرئيسيون في الصناعة

اللاعبون المسيطرون في السوق يركزون على تطوير SVC القائم على الثايرستور

إن سوق SVC العالمي مجزأ، حيث يقدم العديد من اللاعبين أنظمة نقل تيار متردد مرنة لمختلف التطبيقات. يقود كبار المنتجين بالفعل المناطق ذات الطلب العالي مع الحد الأقصى لمتطلبات المعوضات المغلقة. يعمل اللاعبون الرئيسيون بنشاط على مستوى العالم وينفذون تكتيكات النمو العضوي وغير العضوي لتعزيز مكانتهم في السوق. يركز عدد قليل من اللاعبين حقًا على مناطق محددة لتلبية الطلب المتزايد على أجهزة FACTS عبر قطاعات المرافق والطاقة المتجددة.

المنافسة بين اللاعبين الرئيسيين في السوق في SVC عالية للغاية حيث يهدفون إلى الحصول على أقصى حصة من السوق. الشخص الذي يتمتع بعروض فريدة في مجال التكنولوجيا والمحفظة والتصميم والكفاءة والمزيد سوف يجذب أقصى قدر من الاهتمام بالتطبيق. ومرة أخرى، السوق ليست راكدة؛ إذا توصلت إحدى الشركات إلى فوائد وتطورات إضافية، فإن الأخرى ستستهدف المزيد من الابتكار. لذلك، هناك دائمًا منافسة شديدة بين أفضل اللاعبين. يركز اللاعب الرائد في السوق على تطوير SVC القائم على الثايرستور لتلبية الطلب القادم على المكونات المتجددة. كما أنهم أكثر تركيزًا على تقديم أنظمة المعوضات الهجينة لتحقيق استقرار الشبكة المعزز.

قائمة الشركات الرئيسية:

- سيمنز(ألمانيا)

- شركة هيتاشي للطاقة(سويسرا)

- شركة توشيبا الدولية (اليابان)

- جنرال إلكتريك(نحن.)

- ايه بي بي (سويسرا)

- ميتسوبيشي إلكتريك (اليابان)

- ماشينينفابريك رينهاوزن (ألمانيا)

- جيما إنيرجي (إسبانيا)

- الموصل الفائق الأمريكي (الولايات المتحدة)

- شركة نيديك للحلول الصناعية(إيطاليا)

التطورات الصناعية الرئيسية:

- مارس 2022 –أعلنت شركة هيتاشي للطاقة عن اختيارها من قبل شركة Aker BP، الشركة النرويجية لاستكشاف وإنتاج النفط والغاز، كشريك تكنولوجي لمشروع NOAKA للطاقة من الشاطئ قبالة الساحل النرويجي. ولضمان نقل الكهرباء بشكل سلس وموثوق وآمن إلى المنصات البحرية، قدمت شركة هيتاشي للطاقة حلاً يجمع بين تقنيتين لجودة الطاقة، وSVC عالي الأداء، وSVC light، ومكثفات متسلسلة يتم التحكم فيها بواسطة الثايرستور.

- ديسمبر 2021 –حصل قسم نقل وتوزيع الطاقة في شركة Larsen & Toubro (L&T) في 16 ديسمبر 2021 على طلبية نظام معوض الطاقة التفاعلية الديناميكية في أبوظبي. وبحسب إعلان الشركة، فإن الطلبية كانت لمحطة فرعية جهد 220 كيلوفولت.

- سبتمبر 2021 –منحت الشركة السعودية للكهرباء عقد الهندسة والتوريد والبناء لشركة الفنار للإنشاءات لتركيب تقنية SVC في محطة القصيم الفرعية الحالية الواقعة في المنطقة الوسطى من المملكة العربية السعودية. وتم توقيع العقد بقيمة 36.9 مليون دولار أمريكي. وشمل العقد الاختبار والتشغيل، وفحص الموقع، والبناء، والتركيب، وشراء المواد، وإدارة الجودة، والهندسة، والتصميم حتى الانتهاء.

- أغسطس 2021 –أعلنت شركة Hitachi ABB Power Grids عن إطلاق SVC Light Enhanced في CIGRE 2021. وقد وفر المنتج الطاقة التفاعلية اللازمة لموازنة تأثير مصادر الطاقة المتجددة. كما أنه يشتمل أيضًا على مكثفات فائقة، تقوم بتخزين مئات ميجاوات ثانية من الطاقة وتطلقها تلقائيًا في غضون أجزاء من الثانية عند حدوث اضطرابات، مما يقلل الاعتماد على محطات الطاقة التقليدية.

- يونيو 2020 –أعلنت شركة NR Electric عن الانتهاء من مشروع EPC الخاص بها في مجمع Samalaju الصناعي بماليزيا. كان المشروع يقوم بتسليم محطة فرعية ذات الجهد العالي مع SVC. أظهر قسم FACTS بالشركة نموًا كبيرًا على مدار السنوات العشر الماضية.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقًا للسوق. كما يوفر تفاصيل حول اعتماد SVC عبر المناطق. يمكن للمعلومات المتعلقة بالاتجاهات والمحركات والفرص وقيود السوق أن تساعد أصحاب المصلحة بشكل أكبر في الحصول على رؤى قيمة حول السوق. يقدم التقرير مشهدًا تنافسيًا مفصلاً من خلال تقديم معلومات عن اللاعبين الرئيسيين واستراتيجياتهم في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب النوع والمكون والتطبيق والمنطقة |

|

حسب النوع |

|

|

حسب المكون |

|

|

عن طريق التطبيق |

|

|

بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقدر Fortune Business Insights أن حجم السوق العالمية يقدر بـ 884.78 مليون دولار أمريكي في عام 2026، ومن المتوقع أن يصل إلى 1183.21 مليون دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 3.70٪ خلال الفترة 2026-2034.

بتسجيل معدل نمو سنوي مركب قدره 3.7٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

وفي عام 2025، بلغت قيمة المنطقة 291.42 مليون دولار أمريكي.

من المقرر أن يحتفظ قطاع المرافق الكهربائية بأكبر حصة في السوق خلال فترة التوقعات.

يؤدي استبدال البنية التحتية القديمة للطاقة إلى زيادة الطلب على SVC.

تعد شركات سيمنز وهيتاشي للطاقة وشركة توشيبا الدولية وشركة جنرال إلكتريك وشركة ميتسوبيشي إلكتريك وشركة رونغكسين باور المحدودة وشركة أمريكان سوبر كوندوكتور من اللاعبين الرئيسيين العاملين في هذا السوق.

ومن حيث القيمة، سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 251

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة