حجم سوق مفاعل التحويلة، حصة وتحليل الصناعة، حسب المرحلة (مرحلة واحدة وثلاث مراحل)، حسب النوع (النفط المغمور ونواة الهواء)، حسب المنتج (الثابت والمتغير)، حسب المستخدم النهائي (المرافق الكهربائية والطاقة المتجددة)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

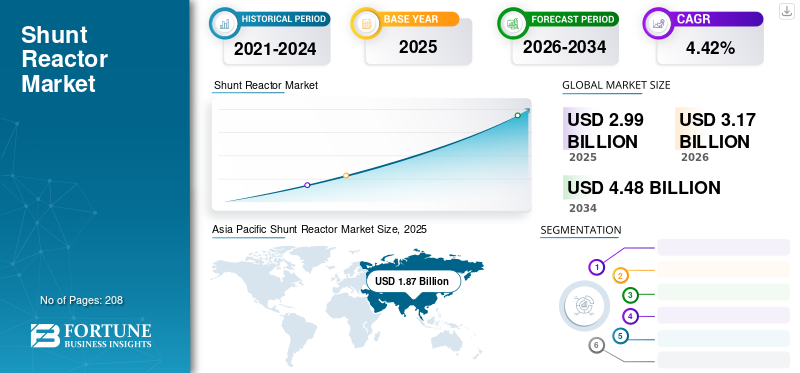

تم تقييم حجم سوق مفاعلات التحويل العالمية بالدولار الأمريكي2.99مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل قيمتها إلى دولار أمريكي3.17مليار دولار في عام 2026 ويصل إلى دولار أمريكي4.48مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره4.42٪ خلال فترة التوقعات. سيطرت منطقة آسيا والمحيط الهادئ على صناعة المفاعلات التحويلية بحصة سوقية تبلغ63.40٪ في عام 2025. من المتوقع أن ينمو سوق مفاعلات التحويلة في الولايات المتحدة بشكل كبير، ليصل إلى قيمة تقديرية تبلغ 510.96 مليون دولار أمريكي بحلول عام 2032.

أعاق جائحة كوفيد-19 نمو السوق على أساس سنوي في عام 2020 بسبب انخفاض الاستثمارات في قطاع الطاقة العالمي. يعد القطاع التجاري والصناعي أكبر مستهلك للكهرباء، وقد أثر إغلاق المصانع/المكاتب أثناء فترة الإغلاق على الطلب على الكهرباء. أدى هذا إلى انخفاض التحصيل والتدفق النقدي وأثر بشدة على شركات النقل والتوزيع.

تعمل هذه المفاعلات على زيادة كفاءة الطاقة ونظام الطاقة عن طريق امتصاص وتعويض الطاقة التفاعلية في الكابلات وخطوط النقل الطويلة ذات الجهد العالي. يمكن توصيلها مباشرة بخط الكهرباء أو باللف الثلاثي لمحول ثلاثي اللفات.

لقد أثر جائحة كوفيد-19 والتداعيات الاقتصادية ذات الصلة بشكل كبير على كل صناعة تقريبًا، وصناعة المفاعلات التحويلية ليست استثناءً.

أعلنت بعض الشركات، بما في ذلك شركة Adani Power Limited، حالة القوة القاهرة - وهو شرط ينص على اعتبار العقود لاغية وباطلة بسبب القضاء والقدر أو ظروف أخرى غير متوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق مفاعل التحويلة

نمو استثنائي لقطاع الطاقة المتجددة لخلق فرص مربحة

من المرجح أن يؤدي الطلب المتزايد على إمدادات الطاقة الثابتة والمحمية عالميًا، جنبًا إلى جنب مع المبادرات الحكومية لتقليل البصمة الكربونية، إلى تعزيز نمو قطاع الطاقة المتجددة بشكل كبير. ويشهد قطاع الطاقة العالمي نموا استثنائيا في صناعة الطاقة المتجددة منذ عام 2020 على الرغم من الوباء. واستعدت عمليات نشر مشاريع الطاقة المتجددة في عام 2020 مع توسع المواعيد النهائية للسياسات في الأسواق الرئيسية بنسبة 45٪ مقارنة بعام 2019، وفقًا للبيانات التي نشرتها وكالة الطاقة الدولية. وقد غذت المواعيد النهائية للسياسات في الصين والولايات المتحدة طفرة غير مسبوقة في إضافات القدرات المتجددة في عام 2020 على الرغم من انتشار الوباء. على سبيل المثال، أضافت الصين وحدها 137 جيجاوات من القدرة المتجددة بينما أضافت الولايات المتحدة 36.6 جيجاوات من القدرة المتجددة. من المرجح أن يولد قطاع الطاقة المتجددة الذي يتوسع بسرعة فرصًا مربحة للسوق. وبالنظر إلى الطلب المتزايد على هذه المفاعلات من قطاع الطاقة المتجددة، تستثمر الشركات بشكل كبير لتلبية الطلب المتزايد. على سبيل المثال، في أكتوبر 2022، أعلنت شركة هيتاشي للطاقة عن خطط لتوسيع وتحديث منشأة التصنيع في فرجينيا لتلبية الطلب المتزايد على الطاقة.محولاتومفاعلات توليد الطاقة المتجددة.

[جلونيC8Uak]

عوامل نمو سوق مفاعل التحويلة

ترقية خطوط النقل لتحفيز الطلب على المفاعلات التحويلية

ومن المتوقع أن يؤدي العدد المتزايد من مشاريع تطوير وتحديث خطوط النقل في جميع أنحاء العالم إلى تحفيز الطلب على معدات النقل والتوزيع، بما في ذلك مفاعلات التحويل. تعوض هذه المفاعلات الطاقة التفاعلية المتولدة عند حدوث انخفاض مفاجئ في الحمل بسبب فشل النظام. مع استمرار ارتفاع تعقيد الشبكة والربط البيني لمصادر الطاقة المتجددة، تشارك المرافق في نشر المعدات مثل المحولات والمفاعلات، لتنظيم الجهد، وأنظمة التثبيت، وتعويض الطاقة التفاعلية. وبالتالي، مع زيادة الطلب على الطاقة وتوليدها، يجب تحديث وتحديث البنية التحتية للنقل والتوزيع.

يعد توسيع نظام نقل الكهرباء أمرًا بالغ الأهمية لتمكين الانتقال إلى الطاقة النظيفة في الإطار الزمني والحجم والتكلفة اللازمة لتحقيق أهدافنا الوطنية للانبعاثات. تعد زيادة القدرة الاستيعابية للتيار الطريقة الأكثر استخدامًا لزيادة سعة الخطوط الهوائية. ولتحقيق هذه الغاية، يتطلب تغيير التصميم تحليل سعة الخط مع اختيار الموصل الحالي، مع الأخذ في الاعتبار قيود/معايير التصميم المختلفة، بما في ذلك الحدود الحرارية.

وتشارك معظم البلدان، بما في ذلك الولايات المتحدة والهند والصين وألمانيا، في تطوير وتحديث شبكات النقل والتوزيع القديمة لديها. على سبيل المثال، في يناير 2022، أعلنت وزارة الطاقة الأمريكية (DOE) عن مبادرة “بناء شبكة أفضل” لتحفيز الترقية على المستوى الوطني وتطوير خطوط نقل جديدة عالية السعة. وبموجب هذه المبادرة، ستقوم وزارة الطاقة بالتأكد من احتياجات النقل الوطنية الحيوية ودعم بناء مرافق نقل الجهد العالي. علاوة على ذلك، في الآونة الأخيرة في أبريل 2022، حصلت شركة هيتاشي إنيرجي الهند المحدودة على عقد بقيمة 19.7 مليون دولار أمريكي لتعزيز نظام النقل في الجزء الريفي من ولاية ماديا براديش الهندية. من المرجح أن تؤدي مشاريع ترقية وتحديث النقل وزيادة الاستثمارات لتلبية الطلب المتزايد على الطاقة إلى دفع نمو السوق في السنوات القادمة.

زيادة قدرة توليد الطاقة لتعزيز نمو سوق المفاعلات التحويلية

وأدت الوتيرة السريعة للتوسع الحضري والتصنيع إلى تزايد الطلب على الطاقة في السنوات القليلة الماضية، وخاصة في الاقتصادات الناشئة. ومن ثم، تهدف الحكومات في جميع أنحاء العالم إلى زيادة قدرتها على توليد الطاقة للحفاظ على إمدادات الطاقة دون انقطاع.

وقد قامت الهند بتوسيع قدرتها على توليد الطاقة بشكل كبير، فحققت زيادة بنسبة 70% في الفترة من 2014 إلى 2023. وانتقلت البلاد من العجز في الكهرباء إلى الفائض، مضيفة 97501.2 ميجاوات من الطاقة المتجددة على مدى العقد الماضي. اعتبارًا من أكتوبر 2023، بلغت قدرة التوليد في الهند 425.536 ميجاوات، ارتفاعًا من 248.554 ميجاوات في مارس 2014.

تعد الصين والولايات المتحدة والهند من بين الدول الكبرى التي شهدت زيادات هائلة في قدرات توليد الطاقة في السنوات القليلة الماضية. وتخطط الهند لإضافة 27 ألف كيلومتر من شبكات نقل الطاقة بحلول عام 2024، بهدف الحصول على 500 جيجاوات من قدرة توليد الطاقة من الوقود غير الأحفوري. علاوة على ذلك، وفقًا لمسودة هيئة الكهرباء المركزية (CEA)، تحتاج الهند إلى إضافة قدرة قدرها 228.541 ميجاوات لتلبية ذروة الطلب على الكهرباء بحلول عام 2027. خلال الفترة 2021-2022، أضافت الهند قدرة قدرها 30.667.91 ميجاوات من المصادر التقليدية بينما تبلغ القدرة التراكمية للطاقة المتجددة المركبة 156.607.9 ميجاوات اعتبارًا من مارس 2022. بالإضافة إلى ذلك، تقرير الاستثمار الأوروبي في الطاقة ومن المتوقع أن تستثمر 295 مليار دولار أمريكي و290 مليار دولار أمريكي في البنية التحتية للنقل والتوزيع في 2021-2030 و2031-2040 على التوالي.

ومع ذلك، يحتاج النظام إلى نقل طاقة مناسب وشبكة نقل فرعية لتلبية قدرة توليد الطاقة المتزايدة بسرعة. من المتوقع أن يشهد مفاعل التحويل، وهو جزء لا يتجزأ من نظام شبكة الطاقة وضروري لتوزيع الطاقة بشكل آمن وفعال بين أنظمة الجهد المختلفة، زيادة كبيرة في الطلب.

العوامل المقيدة

التقنيات المتقدمة الناشئة للحد من استخدام مفاعل التحويلة

تم تطوير أنظمة نقل التيار المتردد المرنة (FACTS)، وأنظمة HVDC، وغيرها من التقنيات البديلة بسبب التركيز المتزايد على استقرار الشبكة وتقليل فقدان الطاقة أثناء النقل. إن استخدام أجهزة مثل المكثفات والمفاعلات في تقنيات تثبيت الشبكة التقليدية له قيود متأصلة من حيث الأداء والسرعة. هذه القيود تفسح المجال بسرعة لتقنيات أكثر كفاءة مثل أنظمة FACTS وHVDC.

أجهزة نظام نقل التيار المتردد المرنة هي أجهزة إلكترونية للطاقة تستخدم بشكل متزايد في شبكة نقل نظام الطاقة. يمكن أن توفر هذه الأجهزة العديد من الميزات مثل قدرة أعلى على نقل الطاقة، واستقرار أفضل للشبكة، وتوفير دعم سريع للطاقة/الجهد الكهربي.

يؤدي نقل الطاقة التفاعلية إلى انخفاض كبير في تيار الجهد وارتفاعه في الشبكة، مما قد يحد من قدرة نقل الطاقة النشطة ويزيد من الخسائر. ستؤدي زيادة سعة الطاقة الديناميكية لخط نقل حالي باستخدام مكثفات السلسلة الثابتة (FSC) إلى تحسين كفاءة المحطة حيث يتعين عليها إنتاج طاقة تفاعلية أقل وتقليل استهلاك الوقود الأساسي. ونتيجة لذلك، يمكن نقل المزيد من الطاقة النشطة عبر خطوط النقل. من المرجح أن يؤدي الاعتماد المتزايد لمثل هذه التقنيات المتقدمة إلى تقييد الطلب على معدات النقل والتوزيع التقليدية في السنوات القادمة.

تحليل تجزئة سوق مفاعل التحويلة

عن طريق تحليل المرحلة

وتيرة التصنيع السريعة لتحفيز الطلب على مفاعلات التحويل ثلاثية الطور

من المتوقع أن يهيمن قطاع المراحل الثلاث على السوق بحصة تبلغ 70.42% في عام 2026. بناءً على المرحلة، يتم تقسيم السوق إلى مرحلة واحدة وثلاث مراحل. برز قطاع المراحل الثلاثة كأكبر مستهلك للمفاعلات في جميع أنحاء المناطق. ويعود الفضل في ذلك إلى وتيرة التصنيع السريعة، خاصة في الاقتصادات الناشئة في آسيا وأمريكا اللاتينية. يتم استخدام إعدادات ثلاثية الطور بشكل عام عندما تكون التطبيقات ذات الجهد العالي ضرورية. ومع ذلك، يمكن أيضًا لإعدادات الطور الثلاثي التعامل مع تطبيقات الطور الواحد؛ ومن ثم، فإن الميل نحو أنظمة ثلاثية الطور يتزايد عالميًا.

من المرجح أن تشهد مفاعلات التحويل أحادية الطور نموًا كبيرًا خلال الفترة المتوقعة 2022-2029 بسبب الوتيرة السريعة للتوسع الحضري والعدد المتزايد لمشاريع المدن الذكية في جميع أنحاء العالم.

حسب نوع التحليل

المفاعلات المغمورة بالنفطللسيطرة على السوق العالمية بسبب توافقها مع أنظمة الجهد العالي

من المتوقع أن يقود قطاع المنتجات المغمورة بالزيت السوق، حيث سيساهم بنسبة 63.55% عالميًا في عام 2026. بناءً على النوع، يتم تقسيم السوق إلى مغمور بالزيت ونواة هوائية. ومن المتوقع أن تستحوذ المفاعلات المغمورة بالنفط على الحصة الكبرى من السوق العالمية. ويعتمد ذلك على توافق المفاعلات المغمورة بالزيت مع أنظمة الجهد العالي. تقليدياً، يتم إنتاج المفاعلات بتصميم مغمور بالزيت؛ ومع ذلك، فقد عرضت بعض الشركات مؤخرًا مفاعلات جوية متقدمة تكتسب زخمًا في الصناعة.

ومن ناحية أخرى، عادة ما يتم نشر المفاعلات ذات القلب الهوائي حيث يكون جهد النظام منخفضًا نسبيًا. ومع ذلك، فإن شركات مثل Trench Group تستثمر بشكل كبير لتحسين أداء المفاعلات الهوائية. قامت شركة Trench Group بتطوير مفاعلات الهواء الأساسية للحفاظ على جهد النظام حتى 500 كيلو فولت.

عن طريق تحليل المنتج

تزايد اعتماد مفاعلات التحويل المتغيرة لتحفيز نمو السوق

سيستحوذ قطاع مفاعل التحويل المتغير على 65.42% من حصة السوق في عام 2026. ويتم تقسيم السوق إلى ثابت ومتغير حسب المنتج. من المتوقع أن يهيمن القطاع المتغير على السوق العالمية بسبب مرونته عبر تقلبات الجهد. ويتناسب الطلب على المفاعلات المتغيرة بشكل مباشر مع نمو قطاع الطاقة المتجددة، حيث تعتبر مصادر الطاقة المتجددة مصدرا للطاقة النشطة المتقلبة وغير المتوقعة.

المفاعلات الثابتة أقل تكلفة نسبيًا، كما أنها ملائمة للتشغيل/الإيقاف. يتم نشر هذه المفاعلات حيث تكون وحدة مفاعل واحدة ضرورية للشبكة.

عن طريق تحليل المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع الطاقة المتجددة المتنامي بشكل هائل لتحفيز الطلب على المفاعلات

من المتوقع أن يمثل قطاع المرافق الكهربائية 63.20% من السوق في عام 2026. بناءً على المستخدم النهائي، يتم تقسيم السوق إلى مرافق كهربائية والطاقة المتجددة. يعد قطاع المرافق الكهربائية حاليًا أكبر مستهلك للمفاعلات على مستوى العالم، بينما من المتوقع أن يشهد قطاع الطاقة المتجددة أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة 2022-2029.

ومع تزايد المخاوف البيئية، وتزايد القضايا الجيوسياسية، وتخفيف الاعتماد على الموارد البترولية، يتحرك قطاع الطاقة العالمي بسرعة نحو اعتماد مصادر الطاقة المتجددة، بما في ذلك الطاقة الكهرومائية والطاقة الشمسية وطاقة الرياح. على مدى السنوات الثلاث الماضية، شهد قطاع الطاقة العالمي نموا هائلا في اعتماد مصادر الطاقة المتجددة. ومن المرجح أن يشهد قطاع الطاقة المتجددة أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة 2022-2029.

رؤى إقليمية

[مكسفكاسيهيا]

آسيا والمحيط الهادئ

آسيا والمحيط الهادئسيطرت منطقة آسيا والمحيط الهادئ على السوق بقيمة 1.87 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 2.01 مليار دولار أمريكي في عام 2026. وتهيمن منطقة آسيا والمحيط الهادئ على حصة سوق المفاعلات التحويلية العالمية وهي أكبر منتج ومستهلك للكهرباء. بالإضافة إلى ذلك، تتمتع المنطقة أيضًا بأكبر قدرة على توليد الكهرباء المتجددة. تضم المنطقة أيضًا صناعة تصنيعية ضخمة. تعمل العديد من الشركات المصنعة العالمية والإقليمية عبر منطقة آسيا والمحيط الهادئ. تعد الزيادة في توليد الكهرباء والاستثمار في الطاقة المتجددة السبب الرئيسي وراء الطلب المتزايد على المفاعلات في جميع أنحاء المنطقة. ومن المتوقع أن يصل سوق اليابان إلى 0.18 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 1.21 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.28 مليار دولار أمريكي بحلول عام 2026.

أوروبا

وبلغ حجم سوق أوروبا 0.42 مليار دولار أمريكي في عام 2025، وهو ما يمثل 13.65% من الصناعة العالمية، ومن المتوقع أن يصل إلى 0.43 مليار دولار أمريكي في عام 2026. وتعد أوروبا واحدة من الأسواق الرئيسية للمفاعلات. يتألف سوق أوروبا من دول متقدمة تتمتع ببنية تحتية متقدمة لشبكات الطاقة. ومع ذلك، فإن الزيادة في تطوير البنية التحتية للشبكات في بلدان المنطقة، إلى جانب الطلب المتزايد على الكهرباء المتجددة، تؤدي إلى زيادة الطلب على المنتجات. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.03 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.10 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

في عام 2025، أنتجت أمريكا الشمالية 0.45 مليار دولار أمريكي، مما ساهم بنسبة 15.00٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 0.48 مليار دولار أمريكي في عام 2026. ويعزى نمو صناعة أمريكا الشمالية إلى زيادة استهلاك الكهرباء عبر القطاعات الصناعية والتجارية والسكنية. وتركز المنطقة أيضًا على زيادة توليد الطاقة من المصادر المتجددة مثل الطاقة الشمسية وطاقة الرياح. كما أن وجود الشركات المصنعة الرائدة يجعل المنطقة وجهة بارزة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.42 مليار دولار أمريكي بحلول عام 2026.

قائمة الشركات الرئيسية في سوق مفاعل التحويلة

المشاركون الرئيسيون عازمون على توسيع قدرات منتجاتهم وتطوير منتجات جديدة

يتألف السوق العالمي من عدد قليل من اللاعبين العالميين والعديد من اللاعبين الصغار والمتوسطين. لقد كان تطوير المنتجات الجديدة هو استراتيجية السوق الرئيسية التي اعتمدها اللاعبون الرئيسيون. على سبيل المثال، في عامي 2022 و2020، قامت شركة Trench Group وGBE Spa بتوسيع/تحديث محفظة مفاعلاتها. إلى جانب التعاون، هناك استراتيجية رئيسية أخرى يستخدمها اللاعبون الرئيسيون مثل Siemens وHitachi وGE.

ومن بين اللاعبين الرئيسيين شركة هيتاشي للطاقة، وسيمنز، وجنرال إلكتريك، وسي جي باور آند إندستريال سولوشنز، وهيوسونج للصناعات الثقيلة، وغيرها. وتمتلك الشركات الكبرى أكثر من نصف حصة السوق، ويهيمن عدد كبير من اللاعبين الإقليميين والمحليين لمختلف تطبيقات الاستخدام النهائي على السوق المتبقية.

قائمة الشركات الرئيسية لمحة:

- جي إي (الولايات المتحدة)

- سيمنز(ألمانيا)

- شركة توشيبا (اليابان)

- شركة سي جي للطاقة والحلول الصناعية المحدودة (الهند)

- شركة هيتاشي للطاقة(سويسرا)

- شركة Hyosung (كوريا)

- ايه بي بي (سويسرا)

- شركة نيسين للكهرباء المحدودة(اليابان)

- شركة فوجي إلكتريك المحدودة (اليابان)

- GBE SpA (إيطاليا)

التطورات الصناعية الرئيسية:

- سبتمبر 2022-أعلنت شركة ABB أنها وقعت اتفاقية مع شركة Hitachi Ltd. لتجريد حصتها المتبقية البالغة 19.9% في المشروع المشترك Hitachi ABB Power Grids الذي تم تشكيله في عام 2020.

- مارس 2022-قامت شركة Siemens Energy بتجريد حصتها البالغة 35% في المشروع المشترك Voith Hydro (المعروف سابقًا باسم Voith Siemens Hydro Power Generation). إن إتمام هذه الصفقة يجعل مجموعة Voith مالكًا كاملاً لقسم Voith Hydro Group.

- يناير 2022-قدمت مجموعة Trench Group، المملوكة لشركة Siemens Energy، مفاعلًا من النوع الجاف بقدرة 500 كيلو فولت. تدعي الشركة أنها أول مفاعل من النوع الجاف بقدرة 500 كيلو فولت في العالم، ولديها تكنولوجيا تسمح لها بتصنيع مفاعلات من النوع الجاف عالية الجهد بجهد يصل إلى 550 كيلو فولت..

- يوليو 2021-أعلنت شركة Grid Solutions، إحدى شركات GE Renewable Energy، عن عقد مع شركة Power Grid Corporation of India Limited (PGCIL)، أكبر شركة نقل مملوكة للدولة في الهند، لتزويد 32 وحدة من مفاعلات 765 كيلوفولت و13 وحدة من محولات 765 كيلوفولت. سيتم تركيب هذه المحولات والمفاعلات في ولاية راجاستان لإخلاء 8.1 جيجاوات من الطاقة من مناطق الطاقة الشمسية بالولاية.

- أبريل 2021-أعلنت وحدة أعمال حلول الشبكات التابعة لشركة GE Renewable Energy وشركة Hitachi ABB Power Grids Ltd. (المعروفة الآن باسم Hitachi Energy) عن اتفاقية ترخيص متبادل وغير حصرية لاستخدام غاز بديل لسداسي فلوريد الكبريت (SF6) المستخدم في المعدات ذات الجهد العالي. ستسمح هذه الاتفاقية للشركات باستخدام الملكية الفكرية التكميلية لحلولها الخالية من SF6.

تغطية التقرير

يقدم تقرير البحث تقييماً شاملاً للصناعة من خلال تقديم رؤى وحقائق قيمة ومعلومات متعلقة بالصناعة ومشهد تنافسي وبيانات تاريخية. يتم اعتماد العديد من المنهجيات والأساليب لوضع افتراضات ووجهات نظر مفيدة لصياغة تحليل السوق العالمية.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب4.42% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بالمرحلة ذ

|

|

حسب النوع

|

|

|

حسب المنتج

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تظهر دراسة Fortune Business Insights أن السوق العالمية بلغت قيمتها 2.99 مليار دولار أمريكي في عام 2025.

من المتوقع أن ينمو السوق العالمي بمعدل نمو سنوي مركب قدره 4.42٪ خلال الفترة المتوقعة.

بلغ حجم سوق منطقة آسيا والمحيط الهادئ 1.87 مليار دولار أمريكي في عام 2025.

بناءً على المستخدم النهائي، تمتلك المرافق الكهربائية الحصة المهيمنة في السوق العالمية.

ومن المتوقع أن يصل حجم السوق العالمية إلى 4.48 مليار دولار أمريكي بحلول عام 2034.

المحرك الرئيسي للسوق هو الطلب المتزايد على الكهرباء ومشاريع التوسع في نقل وتوزيع الطاقة عبر المناطق.

أفضل اللاعبين في السوق هم Hitachi Energy، وSiemens، وToshiba Corporation، وCG Power & Industrial Solutions Ltd.

- 2021-2034

- 2025

- 2021-2024

- 208

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة