حجم سوق السترونتيوم، تحليل الأسهم والصناعة، حسب الشكل (مسحوق، حبيبي، وغيرها)، حسب الدرجة (الصف الفني، الصف الصناعي، وغيرها)، حسب النوع (كربونات السترونتيوم، نترات السترونتيوم، فلوريد السترونتيوم، كبريتات السترونتيوم، وغيرها)، حسب التطبيق (الزجاج والسيراميك، الألعاب النارية والألعاب النارية، الإلكترونيات والمواد المغناطيسية، المستحضرات الصيدلانية، التصنيع الكيميائي، و أخرى)، والتنبؤات الإقليمية، 2025-2035

حجم سوق السترونتيوم والتوقعات المستقبلية

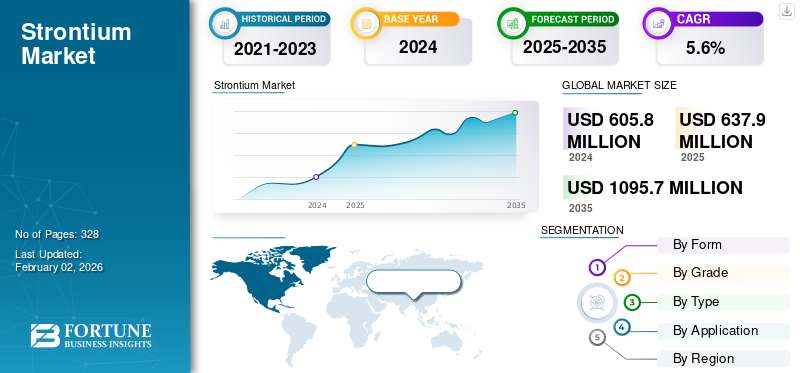

قدر حجم سوق السترونتيوم العالمي بـ 605.8 مليون دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 637.9 مليون دولار أمريكي في عام 2025 إلى 1,095.7 مليون دولار أمريكي بحلول عام 2035 بمعدل نمو سنوي مركب قدره 5.6٪ خلال الفترة المتوقعة 2025-2035.

السترونتيوم هو عنصر طبيعي موجود في القشرة الأرضية، وهو معروف بلهبه المشرق والنظيف ودوره في العديد من المنتجات اليومية. يتم الحصول عليه عادة من معدن يسمى السيليستيت، والذي يحتوي على المنتج في شكل يمكن معالجته لاستخدامات مختلفة. ويظهر المنتج في صورته النقية كمعدن ناعم فضي اللون، ولكن يتم تداوله بشكل أساسي واستخدامه على شكل مركبات منتجات مختلفة.

تستمر قيمة المنتج في الزيادة مع اكتشاف الصناعات الجديدة لتطبيقات إضافية له. تستكشف الأبحاث الحديثة دورها في السيراميك المتقدم والإلكترونيات والمواد المتخصصة التي تتطلب أداءً مستقرًا وخصائص موثوقة. تستخدم بعض الشركات أيضًا مركبات المنتج في التطبيقات البيئية، مثل معالجة المعادن أو تحسين جودة منتجات معينة. تعد شركة Hebei Xinji Chemical Group Co., Ltd، وKandelium GmbH، وSolvay SA، وJoyieng Chemical Limited، وJAM Group Co. من اللاعبين الرئيسيين العاملين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق السترونتيوم

إن التحرك نحو درجات نقاء أعلى عبر صناعات الاستخدام النهائي يعزز نمو السوق

يعد التحرك نحو درجات المنتجات عالية النقاء محركًا هيكليًا للطلب، حيث تحدد التطبيقات الإلكترونية المتقدمة والبصريات والدفاع والتطبيقات الطبية بشكل متزايد درجة نقاء تزيد عن 99-99.9٪، والتي لا يمكن استبدالها أو خفض مستواها بسهولة. يعمل هذا الاتجاه على تعميق مجمع القيمة داخل السوق من خلال تحويل الأحجام من الدرجات الفنية السائبة إلى منتجات ذات هامش أعلى ومواصفات مهمة.

تغذي كربونات السترونتيوم والنترات عالية النقاء التيتانات والفريت والمواد المضيئة عالية الجودة المستخدمة في مراكز MLCC وأجهزة الاستشعار وأجهزة 5G/IoT وشاشات العرض المتقدمة. النمو فيالالكترونيات الاستهلاكية,وبالتالي، فإن إلكترونيات السيارات ومعدات الشبكات لا تترجم فقط إلى ارتفاع الطلب المطلق على المنتجات، بل أيضًا إلى حصة متزايدة من الطلب المقيدة بعقود متكررة عالية المواصفات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

الاستخدام المتزايد للسترونتيوم في صناعة الزجاج والسيراميك يدفع نمو السوق

أصبح الاستخدام المتزايد لمركبات المنتجات في صناعة الزجاج والسيراميك محركًا مهمًا لنمو سوق السترونتيوم العالمي. في إنتاج الزجاج، تساعد مواد مثل أكسيد السترونتيوم (SrO) وكربونات السترونتيوم على تحسين المتانة والمقاومة الحرارية والقوة الإجمالية. ونظرًا لهذه الخصائص، يتم استخدام المنتج على نطاق واسع في الزجاج المعماري عالي القوة، وزجاج العرض، والزجاج التقني للتطبيقات الإلكترونية.

وفقا لبحث منشور في مجلة Silicon (Springer)، فإن إضافة منتج إلى زجاج السيليكات يغير بنية الشبكة الزجاجية، ويحسن المتانة الكيميائية، ويزيد من الاستقرار الميكانيكي. هذه الفوائد تجعل الزجاج المعزز بالمنتج مناسبًا للاستخدام فيالسيراميك الطبيومواد طب الأسنان وغيرها من التطبيقات عالية الأداء.

وجدت دراسة متاحة على NCBI أنه عندما يتم استبدال بعض الكالسيوم الموجود في سيراميك الزجاج الفلوراباتيت بمنتج في السوق، فإن المادة تشكل بلورات أصغر حجمًا وأكثر عددًا. كما يصبح أكثر قابلية للذوبان. تساعد هذه التغييرات على تحسين أداء منتجات الزجاج والسيراميك المتقدمة.

قيود السوق

تقلب إمدادات خام السترونتيوم يحد من نمو السوق المستقر

يستمر الطلب المتزايد على السترونتيوم عبر مختلف التطبيقات، بما في ذلك الزجاج والسيراميك والمغناطيس والإلكترونيات، في التوسع؛ ومع ذلك، يواجه السوق قيودًا ثابتة بسبب التقلبات في عرض الخام. يتم استخراج المنتج بشكل رئيسي من السيليستيت، ولا يوجد سوى عدد محدود من البلدان التي تدير مرافق التعدين والمعالجة على نطاق واسع. قاعدة التوريد المركزة هذه تجعل الصناعة عرضة للاضطرابات الناجمة عن التأخير في التعدين، أو التشديد التنظيمي، أو التحديات اللوجستية. نظرًا لأن معظم الشركات المصنعة للمصب تعتمد كليًا على توافر خام ثابت للحفاظ على إنتاج كربونات السترونتيوم ونترات السترونتيوم ومواد الفريت، فإن أي اضطراب في مرحلة التعدين يمكن أن يؤثر على سلسلة التوريد بأكملها.

وفقًا لهيئة المسح الجيولوجي الأمريكية (USGS)، لم تقم الولايات المتحدة بتعدين خام المنتج منذ عام 1959. وهي تعتمد بنسبة 100٪ على الواردات لتلبية الطلب المحلي، مما يؤكد محدودية بصمة الإنتاج العالمي والتعرض لمخاطر العرض. وبالإضافة إلى ذلك، فإن توزيع الموارد العالمية يزيد من تعقيد العرض المستقر. على الرغم من أن المعادن الحاملة للسترونتيوم موجودة على نطاق واسع في الطبيعة، إلا أن حصة صغيرة فقط منها قابلة للتطبيق اقتصاديًا للاستخراج التجاري. ووفقا لبحث Science Direct، فإن الاحتياطيات القابلة للاسترداد المناسبة للتعدين محدودة للغاية مقارنة بإجمالي الأحداث الطبيعية، مما يعزز الاعتماد على عدد قليل من المناطق المنتجة.

فرص السوق

زيادة استخدام السترونتيوم في تطوير تخزين البطاريات والطاقة يدعم النمو المستقبلي

النمو العالمي فيالمركبات الكهربائيةويخلق تخزين البطاريات على نطاق واسع فرصة واضحة لاستخدام المنتج على نطاق أوسع في أنظمة الطاقة المتقدمة. مع تحول شبكات النقل والطاقة نحو الكهرباء، أصبحت المواد الجديدة التي توفر الاستقرار ومقاومة الحرارة وعمر التشغيل الطويل تحظى بالاهتمام. يتم تقييم المركبات القائمة على المنتجات لاستخدامها كمضافات إلكترودات، ودعم إلكتروليت صلب، ومكونات خزفية في أنظمة تخزين الطاقة وتحويل الطاقة. ومن المتوقع أن تنمو هذه الأدوار مع زيادة الطلب على تقنيات التخزين المتينة والفعالة.

وفقا لوكالة الطاقة الدولية (IEA)، وصلت مبيعات السيارات الكهربائية العالمية إلى 14 مليون وحدة في عام 2023، وهو ما يمثل زيادة بنسبة 35٪ مقارنة بالعام السابق، ومن المتوقع أن تستمر في التوسع بسرعة حتى عام 2030. ويزيد الارتفاع في إنتاج السيارات الكهربائية من الطلب على أنواع مختلفة من المحركات وأنظمة إلكترونيات الطاقة والبطاريات. بينما يسعى المصنعون إلى تعزيز السلامة والاستقرار الحراري والأداء، يتزايد الاهتمام بالمواد البديلة والتكميلية التي يمكن أن تدعم كيمياء البطاريات من الجيل التالي. تتم دراسة السيراميك والمواد المضافة القائمة على المنتجات لأدوارها في التثبيت الحراري، ودعم القطب الكهربائي، ومتانة المكونات، بما يتماشى مع احتياجات توسيع سلاسل توريد السيارات الكهربائية.

تحديات السوق

يعد تقلب أسعار المواد الخام عاملاً صعبًا لنمو السوق

أسعار السترونتيوم غير مستقرة من الناحية الهيكلية لأنها مرتبطة باقتصاديات التعدين الضعيفة والمركزة جغرافيا وتكاليف الشحن والخدمات اللوجستية المتقلبة، بدلا من أي معيار عالمي عميق وشفاف. وفي فترات الركود، يخرج عمال المناجم ذوو التكلفة المرتفعة أو صغارهم بسرعة، مما يؤدي إلى تقليص العرض الفعال وتضخيم تقلبات الأسعار عندما يتحول الطلب أو تكاليف الشحن مرة أخرى.

تعتبر اقتصاديات التعدين حساسة للغاية لدرجة الخام، ونسب التجريد، واللوائح المحلية؛ ومع انخفاض الدرجات أو ارتفاع تكاليف الامتثال البيئي، تزيد التكاليف النقدية الهامشية للطن بشكل غير متناسب. وعندما يضعف الطلب وتهبط الأسعار نحو أو أقل من التكلفة الحدية للعمليات عالية التكلفة، فإن شركات التعدين الأصغر والأقل كفاءة تعمل بسرعة على تقليص الإنتاج أو إغلاق أبوابها، مما يؤدي إلى تشديد العرض وتمهيد الطريق لارتدادات مفاجئة في الأسعار بمجرد عودة الطلب إلى طبيعته. وبما أن المشاريع الجديدة تتطلب قدراً كبيراً من رأس المال الأولي والوقت المسموح به، فإن العرض من غير الممكن أن يتراجع بسرعة، وبالتالي فإن النقص القصير الأجل يترجم بشكل مباشر إلى ارتفاعات في الأسعار بدلاً من استجابات الحجم.

الامتثال التنظيمي قد يعيق السوقتوسع

يمكن أن يؤدي الامتثال التنظيمي إلى إبطاء السوق وتقييده بشكل كبير من خلال زيادة التكاليف، وإطالة الجداول الزمنية للمشروع، وتشديد حدود التعرض والتصريف المسموح بها. وتؤثر هذه العقبات بشكل كبير على مشاريع التعدين الجديدة، والمعالجات ذات الحجم الكبير، والتطبيقات التي تواجه التدقيق البيئي أو الصحة العامة المباشر.

ويخضع تعدين السيليستيت وغيره من الخامات المحتوية على السترونتيوم لتقييمات الأثر البيئي الصارمة بشكل متزايد، والقيود على استخدام الأراضي، وعمليات التشاور المجتمعي، مما يؤدي إلى تمديد المهل الزمنية وزيادة مخاطر السماح بالمشاريع الجديدة. وفي المناطق الحساسة، يمكن أن تؤدي المخاوف بشأن المياه الجوفية، والتنوع البيولوجي، والتلوث القديم إلى رفض التصاريح أو تشديد الشروط، مما يحد بشكل فعال من عدد المناجم الجديدة القابلة للحياة وتعزيز تركيز العرض.

الحماية التجارية والتأثير الجيوسياسي

وتعمل تدابير الحماية التجارية والتوترات الجيوسياسية على زيادة التكلفة والمخاطر والتقلبات في السوق من خلال تعطيل تدفقات الخام والمواد الكيميائية عبر الحدود، وزيادة التعريفات الجمركية، وتضخيم تأثير العرض المتمركز في الصين. وتترجم هذه القوى إلى ارتفاع أسعار الأراضي، وتوافرها بشكل أكثر هشاشة في المناطق التي تعتمد على الاستيراد، وزيادة عدم اليقين بشأن قرارات الاستثمار.

ويتركز المعروض العالمي من السترونتيوم بشكل كبير في عدد صغير من البلدان المنتجة (وأبرزها الصين والمكسيك)، وبالتالي فإن أي احتكاك جيوسياسي، أو قيود على التصدير، أو توتر دبلوماسي مع المناطق المستهلكة الرئيسية يؤدي إلى تضخيم المخاوف المتعلقة بأمن العرض.

ومن الممكن أن تؤدي التحركات نحو تأميم الموارد، أو تراخيص التصدير، أو أنظمة مراقبة المعادن الحرجة إلى الحد من الكميات المتاحة للسوق المفتوحة، وتعزيز القوة التسعيرية للبلدان المنتجة المهيمنة، وزيادة علاوة المخاطر المضمنة في العقود الطويلة الأجل.

اتجاهات البحث والتطوير

يتجه البحث والتطوير في السوق نحو الكيمياء عالية النقاء، والمواد الوظيفية الجديدة، وابتكارات العمليات التي تقلل التكلفة والبصمة البيئية. ويرجع ذلك إلى الطلب على الإلكترونيات والمواد الطبية والمواد المتخصصة، والتوقعات التنظيمية والتوقعات البيئية والاجتماعية والحوكمة الأكثر صرامة. تدعم الاستثمارات في الأدوات التحليلية المتقدمة (ICP‑MS، وأجهزة الاستشعار المضمنة، والتحكم في العمليات الإحصائية) مراقبة الجودة في الوقت الفعلي ونوافذ المواصفات الأكثر صرامة، خاصة بالنسبة للدرجات عالية النقاء والدرجات الطبية. يتم استخدام تحسين العمليات والنمذجة المستندة إلى البيانات لتحقيق استقرار جودة المنتج عبر الدفعات، وتقليل الخردة، وتسريع التوسع من المختبر إلى الإنتاج التجريبي إلى الإنتاج التجاري.

تحليل التجزئة

حسب النموذج

أصبح المسحوق شكلاً شائعًا بسبب جزيئاته الدقيقة واستخدامه على نطاق واسع

بناءً على الشكل، يتم تقسيم السوق إلى مسحوق وحبيبات وغيرها.

استحوذ قطاع المسحوق على أكبر حصة سوقية في عام 2024. ويستخدم على نطاق واسع في صناعة السيراميك، والألعاب النارية، ومغناطيس الفريت، والأصباغ، والإلكترونيات، حيث يعد حجم الجسيمات الخاضع للتحكم أمرًا بالغ الأهمية لاستقرار التركيبة والأداء الفني. يظل مسحوق كربونات السترونتيوم ونترات السترونتيوم ذا أهمية خاصة في السيراميك المتقدم وتركيبات اللهب الأحمر نظرًا لخصائص التشتت المتسقة.

استحوذ القطاع الحبيبي على حصة سوقية ملحوظة. يُفضل المنتج الحبيبي في التطبيقات المعدنية، خاصة في الألومنيوم-السيليكونتعديل السبائك، بسبب معدل الذوبان الأبطأ، وتحسين سلامة المناولة، وتقليل انبعاثات الغبار. إن حجم جسيماتها الأكبر يجعلها مناسبة لبيئات المسبك، حيث يعد التحكم في صناعة السبائك وتقليل فقد المواد أمرًا ضروريًا. يتبنى قطاعا السيارات والفضاء بشكل متزايد أشكالًا حبيبية للصب الدقيق والمكونات ذات الوزن الأمثل.

يتضمن الجزء الآخر الأشكال القائمة على المحاليل والمضغوطة والمتخصصة المستخدمة في التطبيقات المتخصصة مثل الطلاءات الطبية الحيوية والمحفزات والكواشف المختبرية ومركبات المنتجات من فئة البحث والتطوير. على الرغم من صغر حصتها في السوق، إلا أن هذا القطاع يستفيد من الطلب المتخصص في الأدوية والسيراميك الحيوي وأبحاث المواد المتقدمة.

حسب الصف

تم تصنيف فئة أخرى على أنها رائدة نظرًا لإمكانية تطبيقها على نطاق واسع عبر التطبيقات المختلفة

بناءً على الدرجة، يتم تقسيم السوق إلى درجة فنية ودرجة صناعية وغيرها.

استحوذ قطاع الدرجات الأخرى على أساس القيمة على حصة سوق السترونتيوم المهيمنة في عام 2024. وتشمل الفئة الأخرى الدرجات عالية النقاء، والدرجات الصيدلانية المتوسطة، ومركبات المنتجات المتخصصة مثل كربونات السترونتيوم (عالية النقاء)، وكلوريد السترونتيوم، ونترات السترونتيوم، وتيتانات السترونتيوم. إن التطبيقات الناشئة، مثل تيتانات السترونتيوم في الإلكترونيات الضوئية، والمواد العازلة في المراكز العملاقة العملاقة، والجيل القادم من ركائز أشباه الموصلات، تشكل أهمية استراتيجية طويلة المدى.الصيدلانيةكما تساهم التطبيقات (مثل المكملات الغذائية) في النمو المتزايد.

تسجل الدرجة الصناعية نموًا كبيرًا نظرًا لإمكانية تطبيقها على نطاق واسع في مجالات المعادن ومغناطيس الفريت والسبائك الرئيسية وتكرير الزنك ومثبتات البوليمر. ويستفيد هذا النوع من العمليات الصناعية واسعة النطاق وتكلفة الإنتاج المنخفضة نسبيًا مقارنة بالأشكال عالية النقاء.

تمثل الدرجة التقنية حصة ملحوظة من الاستهلاك العالمي وتظل مرتبطة بشكل وثيق بالصناعات التي تتطلب درجة نقاء متوسطة إلى عالية ولكن ليست معالجة فائقة التخصص. ويكون الطلب عليها أقوى في مجال الألعاب النارية، والأصباغ، وملونات السيراميك، ومعدلات الزجاج، حيث يكون الاتساق والتفاعل أكثر أهمية من النقاء العالي للغاية.

حسب النوع

يهيمن قطاع كربونات السترونتيوم بسبب تنوعه

بناءً على النوع، يتم تقسيم السوق إلى كربونات السترونتيوم ونترات السترونتيوم وفلوريد السترونتيوم وكبريتات السترونتيوم وغيرها.

كربونات السترونتيوم هي نوع المنتج المهيمن نظرًا لتعدد استخداماته واستخدامه على نطاق واسع في الألعاب النارية ومغناطيس الفريت والسيراميك والسبائك الرئيسية. إن دورها كمقدمة في إنتاج العديد من مركبات المنتجات الأخرى يجعلها العمود الفقري لسلسلة القيمة. ولا يزال الاستهلاك قويا في تصنيع مغناطيسات الفريت، وخاصة في الصين وشرق آسيا، حيث تعتمد صناعات الأجهزة ومكونات السيارات ذات الحجم الكبير على المغناطيس الدائم منخفض التكلفة. كما أن استخدام المركب في الأصباغ الحمراء وطلاء السيراميك يدعم أيضًا الطلب المستقر على المدى الطويل.

تتمتع نترات السترونتيوم بملف استخدام أكثر تخصصًا، مع الاستهلاك الأولي في الألعاب النارية ومشاعل الإشارة، حيث توفر لهبًا أحمر ساطعًا مميزًا. تشمل التطبيقات الإضافية المشاعل العسكرية وأجهزة إشارات السلامة والزجاج المتخصص.

يخدم فلوريد السترونتيوم تطبيقات متخصصة ولكنها مهمة من الناحية التكنولوجية، خاصة في المواد البصرية، والسيراميك عالي الأداء، وتدفقات تكرير المعادن، وعمليات الأمراض القلبية الوعائية/الفوقية. إن معامل انكسارها العالي وشفافيتها في الأطوال الموجية للأشعة فوق البنفسجية/الأشعة تحت الحمراء يجعلها جذابة في مجال الضوئيات والبصريات المتطورة. على الرغم من أن الكميات منخفضة نسبيًا، إلا أن هذا النوع يتطلب أسعارًا متميزة بسبب متطلبات النقاء وطرق الإنتاج المتخصصة.

وتشمل الفئة الأخرى كلوريد السترونتيوم، وتيتانات السترونتيوم، وأكسيد السترونتيوم، وبروميد السترونتيوم، والأملاح المتخصصة عالية النقاء. أصبحت هذه المركبات ذات أهمية متزايدة في صناعة السيراميك المتقدم، والمواد العازلة، والموصلات الفائقة، والإلكترونيات الضوئية، والوسائط الصيدلانية.

عن طريق التطبيق

قطاع الإلكترونيات والمواد المغناطيسية يتصدر قطاع الإلكترونيات والمواد المغناطيسية بسبب استخدامه في الجيل التالي من تطبيقات أشباه الموصلات والضوئيات والمغناطيس

بناءً على التطبيق، يتم تقسيم السوق إلى الزجاج والسيراميك والألعاب النارية والألعاب النارية والإلكترونيات والمواد المغناطيسية والأدوية والتصنيع الكيميائي وغيرها.

استحوذ قطاع الإلكترونيات والمواد المغناطيسية على حصة مهيمنة لأنه يدعم مجموعة واسعة من المواد عالية الأداء المستخدمة في الجيل التاليأشباه الموصلاتوالتطبيقات الضوئية والمغناطيسية. تعد الإلكترونيات والمواد المغناطيسية واحدة من القطاعات الأكثر أهمية وتطورًا، والتي تغطي مغناطيس السترونتيوم الفريت، وتيتانات السترونتيوم، والمركبات المستخدمة في المواد العازلة، والضوئيات، والمكونات البصرية.

يشكل الزجاج والسيراميك إحدى قواعد الطلب الأكثر استقرارًا على السترونتيوم، مما يزيد من قدرته على تحسين مقاومة الصدمات الحرارية، واستقرار اللون، وقوة درجات الحرارة العالية، والخصائص البصرية.

من المتوقع أن يسجل قطاع الألعاب النارية والألعاب النارية نموًا كبيرًا خلال فترة التوقعات. تعد نترات وكربونات السترونتيوم عنصرًا أساسيًا في إنتاج اللهب الأحمر، مما يجعل الألعاب النارية واحدة من أكثر تطبيقات السترونتيوم شهرة.

يتضمن التصنيع الكيميائي استخدام مركبات المنتج كوسيط، ومثبتات، ومحفزات، بالإضافة إلى المواد الأولية لإنشاء أملاح السترونتيوم الأكثر تعقيدًا. تعتبر كربونات وكبريتات السترونتيوم، على وجه الخصوص، من المواد الخام الرئيسية في إنتاج نترات السترونتيوم والتيتانات والكلوريد وسلائف الفريت والمواد الكيميائية المتخصصة الأخرى.

تشمل الفئة الأخرى التطبيقات الناشئة والمتخصصة مثل سوائل حفر النفط والغاز والدهانات والطلاءات والأصباغ.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق السترونتيوم العالمي

حسب المنطقة، ينقسم السوق إلى آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على حصة سوق السترونتيوم الرائدة في عام 2024. ويقود نمو السوق في المقام الأول الصين والهند واليابان. وتهيمن المنطقة على كل من الإنتاج والاستهلاك، حيث تعد الصين الدولة الرائدة على مستوى العالم في معالجة كربونات السترونتيوم، والنترات، ومواد الفريت. تشمل محركات الطلب الرئيسية في المنطقة تصنيع الألعاب النارية،السيراميكوإنتاج مغناطيس الفريت والإلكترونيات الاستهلاكية ومكونات السيارات والمواد الكيميائية الصناعية العامة. تضمن قاعدة التصنيع الكثيفة في منطقة آسيا والمحيط الهادئ بقاء السترونتيوم مادة ذات أهمية استراتيجية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

تمثل أمريكا الشمالية سوقًا متخصصة متوسطة الحجم مع استهلاك ثابت في الألعاب النارية والإلكترونيات والسيراميك والتصنيع الكيميائي. في حين أن الإنتاج المحلي من مركبات السيليستيت/السترونتيوم محدود، فإن المنطقة تعتمد بشكل كبير على الواردات من المكسيك وآسيا. وفي هذه المنطقة، تسجل الولايات المتحدة الحصة المهيمنة، ويرجع ذلك في المقام الأول إلى صناعات الاستخدام النهائي واسعة النطاق، وارتفاع كثافة الاستهلاك في السيراميك الإلكتروني وتطبيقات المواد المتقدمة، والتركيز الأكبر على الشركات المصنعة للمواد الكيميائية المتخصصة.

أوروبا

السوق الأوروبية منظمة للغاية ولكنها متنوعة، مدعومة بتطبيقات في الزجاج المتخصص، والسيراميك، والألعاب النارية (الدرجة المهنية)، والمغناطيس، والأصباغ، والمواد الكيميائية الصناعية المختلفة.

أمريكا اللاتينية

يتم تصدير إنتاج السيليستيت في أمريكا اللاتينية للمعالجة، مما يجعلها موردًا مهمًا في سلسلة القيمة العالمية. الاستهلاك المحلي متواضع ولكنه ثابت، مدفوعًا بصناعات مثل الألعاب النارية والسيراميك والمعالجة الكيميائية. تساهم البرازيل في الطلب الإقليمي من خلال قطاعات التصنيع والسلع الاستهلاكية.

الشرق الأوسط وأفريقيا

لا يزال سوق الشرق الأوسط وأفريقيا صغيرًا نسبيًا ولكنه يظهر نشاطًا صناعيًا انتقائيًا في المواد الكيميائية والسيراميك ومواد البناء وتطبيقات حقول النفط. ويتأثر الطلب بدورات البناء في اقتصادات دول مجلس التعاون الخليجي والتوسع الصناعي في أجزاء من شمال أفريقيا.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

تعد شركة Hebei Xinji Chemical Group Co., Ltd.، وKandelium GmbH، وSolvay SA، وJoyieng Chemical Limited، وJAM Group Co. من اللاعبين الرئيسيين في السوق. استثمارات كبيرة من قبل الشركات في تطوير المنتجات التي تلبي المتطلبات المتطورة للاستدامة والأداء.

قائمة شركات السترونتيوم الرئيسية:

- دار الأدوية المركزية (CDH) للكيماويات الدقيقة(الهند)

- Divjyot Chemicals Pvt Ltd (الهند)

- شركة جام جروب(ايران)

- كانديليوم جي إم بي إتش(ألمانيا)

- سولفاي(بلجيكا)

- شركة ستار إيرث مينيرالز بي في تي المحدودة (الهند)

- سوفتشيم (الهند)

- فيشنو بريا للكيماويات المحدودة (الهند)

- شركة جويينج كيميكال المحدودة (الصين)

- شركة مجموعة خبي شينجي الكيميائية المحدودة (الصين)

التطورات الصناعية الرئيسية:

- أغسطس 2025 –أعلنت شركة Vishnu Chemicals Limited أن شركة Vishnu Strontium Private Limited المملوكة لها بالكامل، قد بدأت الإنتاج التجاري لكربونات السترونتيوم في منشأة التصنيع الخاصة بها في أتشوتابورام، فيساخاباتنام، ولاية أندرا براديش. وأبلغت الشركة البورصات أن بدء الإنتاج يمثل علامة فارقة مهمة في أعمالها في مجال المواد الكيميائية المتخصصة.

- يوليو 2024 –أعلنت شركة Vishnu Priya Chemicals Pvt Ltd، الشركة الرائدة في مجال تصنيع المواد الكيميائية المتخصصة عالية الأداء، عن استحواذها على شركة Jayansree Pharma Private Limited (JPPL). يمثل هذا الاستحواذ، الذي تم الانتهاء منه من خلال اتفاقية شراء الأسهم في 19 أغسطس 2024، توسعًا استراتيجيًا كبيرًا لشركة Vishnu Chemicals، مما يعزز مكانتها في السوق وقدراتها التشغيلية.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة، والشكل، والدرجة، والنوع، والتطبيق. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2035 |

|

سنة الأساس |

2024 |

|

فترة التنبؤ |

2025-2035 |

|

الفترة التاريخية |

2021-2023 |

|

وحدة |

القيمة (مليون دولار أمريكي)، الحجم (كيلو طن) |

|

معدل النمو |

معدل نمو سنوي مركب 5.6% من 2025 إلى 2035 |

|

التقسيم |

حسب النموذج

حسب الصف

حسب النوع

عن طريق التطبيق

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدر بـ 605.8 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 1,095.7 مليون دولار أمريكي بحلول عام 2035.

بتسجيل معدل نمو سنوي مركب قدره 5.6٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2025-2035.

قطاع كربونات السترونتيوم يقود السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2024.

ارتفاع استخدام السترونتيوم في صناعة الزجاج والسيراميك يدفع نمو السوق.

- 2021-2035

- 2024

- 2021-2023

- 328

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.