حجم سوق طائرات التفتيش بدون طيار، والمشاركة وتحليل الصناعة، حسب نوع الطائرة بدون طيار (طائرة بدون طيار ذات أجنحة دوارة، وطائرة بدون طيار ذات أجنحة ثابتة، وطائرات بدون طيار هجينة)، حسب النطاق (قصيرة ومتوسطة وطويلة المدى)، حسب التطبيق (فحص البنية التحتية، فحص الطاقة والمرافق، فحص النفط والغاز، مراقبة البناء والعقارات، التعدين واستغلال المحاجر، المنصات البحرية، مرافق المدن الذكية، وغيرها)، حسب المكونات (منصة الطائرات بدون طيار، والحمولات، وروابط الاتصالات والبيانات، والبرامج والتحليلات، وأنظمة الدعم)، حسب مستوى الاستقلالية (يدوي / شبه مستقل، مستقل بالكامل، واستقلالية الذكاء الاصطناعي التكيفي)، وا

رؤى السوق الرئيسية

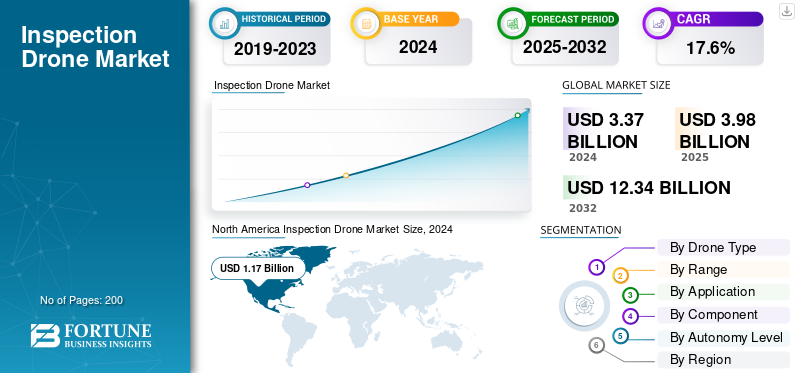

بلغت قيمة سوق الطائرات بدون طيار للتفتيش العالمي 4.00 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.7 مليار دولار أمريكي في عام 2026 إلى 16.00 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب خلال الفترة المتوقعة بنسبة 16.60٪. سيطرت أمريكا الشمالية على سوق طائرات التفتيش بدون طيار بحصة سوقية بلغت 34.50٪ في عام 2025.

طائرات التفتيش بدون طيار هي طائرات بدون طيار مزودة بأجهزة استشعار احترافية، مثل كاميرات EO/IR، أو LiDAR، أو أجهزة الكشف بالموجات فوق الصوتية، أو أجهزة استشعار الغاز. يقومون بجمع البيانات عن الأصول مثل خطوط الكهرباء وخطوط الأنابيب ومزارع الطاقة الشمسية والجسور والمناجم والموانئ. ينمو السوق حيث تعمل الطائرات بدون طيار على تقليل التفتيش والمراقبة في الوقت الفعلي والمخاطر، وتوفر بيانات أفضل جاهزة للذكاء الاصطناعي، وتسمح بإجراء فحوصات روتينية بتكلفة أقل. ويعود هذا النمو إلى لوائح السلامة الأكثر صرامة، وقيام طياري BVLOS بتوسيع ممرات التشغيل، وظهور محطات "الطائرات بدون طيار في صندوق". علاوة على ذلك، تعمل اتصالات 4G/5G وSATCOM المحسنة على دفع نمو السوق

يعمل اللاعبون الرئيسيون في السوق مثل DJI وSkydio وFlyability وPercepto وAmerican Robotics/Airobotics وQuantum-Systems وEmesent’s Hovermap وParrot/ANAFI Ai وAuterion على تطوير طائرات بدون طيار للفحص والمراقبة فعالة من حيث التكلفة وأكثر موثوقية لمختلف التطبيقات. على سبيل المثال، تعمل شركة DJI Enterprise على توسيع المنصات القوية والحمولات الحرارية/التكبير/التصغير، وتقدم DJI Dock للمهام غير المراقبة. يركز Skydio على الاستقلالية القائمة على الرؤية وتجنب العوائق والتقاط الصور ثلاثية الأبعاد تلقائيًا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

الافتتاح التنظيمي لـ BVLOSيقود نمو السوق

إن أكبر عملية فتح لطائرات التفتيش العالمية بدون طيار هي روتين ما وراء خط البصر المرئي (BVLOS). عندما تنتقل الهيئات التنظيمية من الإعفاءات لمرة واحدة إلى قواعد واضحة قائمة على الأداء، يمكن لأصحاب الأصول أخيرًا توسيع نطاق دوريات الشبكة وخطوط الأنابيب التي يتم تشغيلها من مراكز العمليات النائية، ووحدات "الطائرات بدون طيار" لمراقبة المواقع دون إرسال الشاحنات، وتحويل ساعات الطيران من الطيارين إلى البرامج. يؤدي ذلك إلى خفض تكاليف الفحص لكل كيلومتر، وتعزيز التردد وجودة البيانات، وتحويل الطيارين المخصصين إلى منصات متعددة السنوات ومشتريات الخدمات عبر المرافق.النفط والغازوالسكك الحديدية والاتصالات، مما أدى إلى نمو سوق طائرات التفتيش بدون طيار.

- على سبيل المثال، في أغسطس 2025، نشرت إدارة الطيران الفيدرالية (FAA) إشعار BVLOS الخاص بوضع القواعد المقترحة (الجزء المقترح 108) لتطبيع BVLOS الروتيني مع المتطلبات القائمة على الأداء للعمليات والطائرات وخدمات الفصل/UTM والأمن مما يخلق مسارًا رسميًا لبرامج التفتيش القابلة للتطوير في الولايات المتحدة.

قيود السوق

تعمل القيود القائمة على المنشأ وحظر المشتريات على تقييد نمو السوق

تحتاج برامج الفحص إلى أساطيل وخطوط أنابيب لقطع الغيار يمكن التنبؤ بها. فعندما تعمل الحكومات على تشديد قواعد بلد المنشأ أو توسيع القوائم المغطاة التي يحركها أمن الحدود، يتوقف المشترون مؤقتا: تواجه الهيئات العامة حالات التقاعد القسري لهياكل الطائرات غير المتوافقة، وتؤخر المرافق الخاصة طلبات تقديم العروض، ويتعين على شركات التكامل إعادة تأهيل الحمولات، وأجهزة الراديو، والبرمجيات مع بائعين بديلين. ويضيف عدم اليقين هذا تكاليف الهجرة والتدريب، ويؤدي إلى مخاطر الأصول العالقة إذا تم سحب الموافقات، ويبطئ التحول من التجارب التجريبية إلى عمليات التفتيش الروتينية الموسعة في الوقت الحقيقي، خاصة في الأسواق التي تعتمد على عدد قليل من الموردين المهيمنين.

- على سبيل المثال، في أكتوبر/تشرين الأول 2025، صوتت لجنة الاتصالات الفيدرالية الأمريكية على تشديد قواعد ترخيص المعدات، مما مكن الوكالة من منع المبيعات أو إلغاء الموافقات المسبقة للأجهزة التي تشمل مكونات من الشركات المدرجة في قائمتها المشمولة بالأمن القومي، مما يزيد من عدم اليقين بشأن المشتريات لمشغلي الطائرات بدون طيار التجارية.

فرص السوق

تعمل تفويضات اكتشاف الميثان والتسرب على دفع نمو السوق

ومع تشديد قواعد تسرب غاز الميثان وخطوط الأنابيب، يحتاج المشغلون إلى إجراء عمليات مسح متكررة وقابلة للتدقيق على الأصول الضخمة، ومنصات الآبار، وخطوط التجميع، وخطوط النقل، والتخزين، ومواقع الغاز الطبيعي المسال. توفر طائرات التفتيش بدون طيار تغطية سريعة وخطط طيران متكررة والقدرة على حمل تصوير الغاز البصري أو أجهزة استشعار غاز الميثان بالليزر. بالنسبة للبائعين، يعني ذلك وجود برامج فحص ومراقبة ثابتة وعالية هامش الربح بدلاً من زيارات الموقع لمرة واحدة.

- على سبيل المثال، في يناير 2025، أصدرت وزارة النقل الأمريكية PHMSA قاعدتها النهائية المتقدمة للكشف عن التسرب وإصلاحه، مضيفة متطلبات LDAR المستندة إلى الأداء عبر نقل الغاز وتوزيعه وخطوط التجميع المنظمة والتخزين ومرافق الغاز الطبيعي المسال واستيعاب الأساليب بشكل صريح مثل الاستشعار عن بعد والمسوحات الجوية، مما يمهد الطريق للبرامج المعتمدة على الطائرات بدون طيار.

اتجاهات سوق طائرات التفتيش بدون طيار

الحكم الذاتي الراسي والعمليات عن بعدهي تشكيل السوق

تنتقل مسارات عمل التفتيش من الفرق الميدانية إلى قواعد "الطائرات بدون طيار في الصندوق" التي تتم إدارتها من مراكز العمليات البعيدة. تتعامل الآن الأرصفة الثابتة والمثبتة على المركبات مع فحوصات الإطلاق والاسترداد والشحن والصحة الذاتية حتى يتمكن مالكو الأصول من جدولة الدوريات الروتينية، وإطلاق رحلات جوية عند الطلب بعد الإنذارات، وتدفق البيانات مباشرة إلى أنظمة الصيانة. والنتيجة هي زيادة وتيرة الفحص في الوقت الفعلي وبتكلفة هامشية أقل لكل رحلة، مع زيارات أقل للموقع واكتشاف أسرع للمشكلات، وهو ما تريده بالضبط المرافق والنفط والغاز والسكك الحديدية والاتصالات من البرامج الناضجة.

- على سبيل المثال، في فبراير 2025، أطلقت DJI Dock 3، وهو نظام "طائرة بدون طيار في صندوق" يمكن تركيبه على السيارة على مدار الساعة طوال أيام الأسبوع مقترنًا بهياكل طائرات Matrice الجديدة، مما يشير إلى التزام البائعين الرئيسيين بعمليات التفتيش الآلية عن بُعد.

تحديات السوق

يمثل تشويش GNSS وتداخل الترددات اللاسلكية تحديًا لنمو السوق

تعتمد عمليات التفتيش الروتينية على شيئين: تحديد المواقع بشكل نظيف ورابط قوي للقيادة والتحكم. في مناطق النزاع وما حولها وحيثما تكون الدفاعات المضادة للطائرات بدون طيار نشطة، يؤدي انتحال/تشويش GNSS وازدحام الترددات اللاسلكية إلى حدوث انقطاعات وإصلاحات سيئة وإجهاض قسري. يؤدي ذلك إلى رفع مستوى الأجهزة (دمج GNSS وRTK/INS متعدد النطاقات) والاتصالات والعمليات، مما يضيف التكلفة والوزن ووقت التدريب خاصة لعمليات نشر الإرساء عن بعد. وقد أشارت سلطات الطيران إلى ارتفاع معدل التدخل، الأمر الذي يجعل أصحاب المخاطر متحفظين بشأن عمليات التفتيش واسعة النطاق لنظام BVLOS.

- على سبيل المثال، في أكتوبر 2025، انتقدت جمعية منظمة الطيران المدني الدولي رسميًا التدخل في الملاحة عبر الأقمار الصناعية بعد انتشاره على نطاق واسع.نظام تحديد المواقعتؤكد تقارير التشويش في جميع أنحاء أوروبا أن تعطيل النظام العالمي لسواتل الملاحة أصبح الآن من المخاطر الرئيسية للطيران، وليس حالة طارئة.

تأثير الحرب في روسيا وأوكرانيا

تعيد الحرب الروسية الأوكرانية تشكيل الطلب على طائرات التفتيش بدون طيار، كما أن الأضرار المتزايدة في الشبكة تؤدي إلى زيادة أعباء عمل المسح الجوي العاجل، في حين أن تدخل نظام الملاحة العالمي (GNSS) وتشديد أمن الحدود يفرضان أنظمة أكثر صرامة وتكرارًا.

أدت الضربات المتكررة على شبكة الكهرباء في أوكرانيا إلى تحويل دوريات الخطوط وتقييمات المحطات الفرعية والمسح الحراري إلى مهام حساسة للوقت. في البيئات عالية التردد وعالية المخاطر، تكون الطائرات بدون طيار أسرع وأكثر أمانًا من إرسال الطواقم. يتم سحب ساعات الطيران الناتجة ومحطات الإرساء والقدرة التحليلية إلى الأمام.

وفي جميع أنحاء أوروبا، دفع الصراع الحكومات أيضا إلى التعامل مع ممرات الطاقة المتجددة والموانئ والعمود الفقري الرقمي باعتبارها أصولا مهمة، مع توجيهات الاتحاد الأوروبي الجديدة التي تضفي الطابع الرسمي على نهج منسق لحماية البنية التحتية الحيوية، مما يدفع المرافق والمشغلين نحو عمليات التفتيش الروتينية عن بعد بدلا من الدراسات الاستقصائية المخصصة. علاوة على ذلك، أصبح تشويش GNSS خارج الخط الأمامي مشكلة مهمة تتعلق بالسلامة، مما دفع المشترين من المؤسسات إلى تحديد GNSS متعدد النطاقات مع INS/قياس المسافة البصرية الاحتياطية، وروابط C2 المرنة، وأدلة تشغيل الطوارئ المحددة جغرافيًا قبل أن يمنحوا الضوء الأخضر لتوسيع نطاق BVLOS.

Net Effect عبارة عن شبكة قيادة فورية ذات سرعتين في السوق، وخطوط الأنابيب، وطلب فحص الأضرار في الموقع، مقترنة بخطوط أساس فنية أكثر صرامة وسياسات تشغيلية ترفع مستوى المنصات وأجهزة الاستشعار والبرمجيات.

- على سبيل المثال، في أكتوبر 2025، أطلقت روسيا واحدة من أكبر موجات الطائرات بدون طيار والصواريخ ضد نظام الطاقة في أوكرانيا، مما تسبب في انقطاع التيار الكهربائي على نطاق واسع مما أدى إلى دورات تفتيش وإصلاح واسعة النطاق عبر الشبكة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الطائرة بدون طيار

القدرة على المناورة على مسافة قريبة ودقة التحليق، والطائرات بدون طيار ذات الأجنحة الدوارة تهيمن على السوق

من حيث نوع الطائرات بدون طيار، يتم تصنيف السوق إلى طائرات بدون طيار ذات أجنحة دوارة، وطائرات بدون طيار ذات أجنحة ثابتة، وطائرات بدون طيار VTOL هجينة.

من المتوقع أن تهيمن قطاعات الطائرات بدون طيار ذات الأجنحة الدوارة على السوق بحصة تبلغ 66.49% في عام 2026. نظرًا لعمليات التفتيش اليومية التي تتم على بعد بوصات من الخطوط النشطة ومداخن الإشعال والجسور وأسطح المنازل حيث يكون التحليق الثابت والتحكم الدقيق في الموقف أكثر أهمية من النطاق. يتم إطلاق المحركات المتعددة في أي مكان، والحفاظ على موضعها بأمان في المساحات الضيقة، وتبديل الحمولات الصافية دون تغيير هياكل الطائرات. وهذا يجعلها الخيار الافتراضي للمرافق والنفط والغاز والسكك الحديدية والاتصالات، خاصة وأن برامج "الطائرات بدون طيار في صندوق" تحول العمل من الطواقم الميدانية إلى مراكز العمليات البعيدة.

على سبيل المثال، في فبراير 2025، قدمت DJI Dock 3، وهو نظام للطائرة بدون طيار يعمل على مدار الساعة طوال أيام الأسبوع ومقترن بمحرك متعدد المهام من سلسلة Matrice 4 الجديدة وموضع لفحص المؤسسات والعمليات عن بعد.

من المتوقع أن ينمو قطاع الطائرات بدون طيار VTOL الهجينة بمعدل نمو سنوي مركب يبلغ 18.4٪ خلال الفترة المتوقعة.

حسب المدى

نظرًا لقواعد VLOS وسير العمل المرتكز على الموقع، يهيمن المدى القصير (أقل من 5 كم) على السوق

على أساس المدى، يتم تصنيف السوق إلى المدى القصير (أقل من 5 كم)، والمدى المتوسط (5-25 كم)، والمدى الطويل (> 25 كم).

تتم معظم مهام التفتيش بالقرب من الأصول، مثل المحطات الفرعية، ومداخن الإشعال، وامتدادات الجسور، وأسطح المنازل، والأبراج، مما يؤدي إلى قطاعات قصيرة المدى (أقل من 5 كيلومترات)، ومن المتوقع أن تهيمن على السوق بحصة تبلغ 60.68% في عام 2026. وفي هذه المواقف، يعد التحويم المستقر وتحديد المواقع الدقيق وعمليات إعادة النشر السريعة أكثر أهمية من القدرات طويلة المدى. نظرًا لأن الهيئات التنظيمية لا تزال تتطلب خط رؤية بصريًا للرحلات التجارية الروتينية في العديد من المناطق، ينظم المشغلون مهمات للبقاء في مكان قريب، وغالبًا ما يستخدمون أرصفة ثابتة أو محمولة على المركبات. يحافظ هذا النهج على احتواء الطواقم وأجهزة الراديو والمخاطر، ويبسط الموافقات والتدريب، ويقلل تكاليف كل رحلة. ونتيجة لذلك، تركز معظم ساعات الطيران والنفقات على العمليات قصيرة المدى.

على سبيل المثال، في سبتمبر 2025، وقعت شركة Volatus Aerospace اتفاقية متعددة السنوات مع واحدة من أكبر مرافق الطاقة في أمريكا الشمالية لتوفير خدمات فحص RPAS ورسم الخرائط وخدمات البيانات عبر ما يقرب من 100000 ميل من أصول النقل والتوزيع حتى أغسطس 2028، والتي تتضمن عمليات فحص الأبراج والمحطات الفرعية التي يتم طيرانها عادةً كمهمات قصيرة المدى ومتعددة المراوح VLOS من نقاط الإطلاق المحلية.

من المتوقع أن ينمو القطاع طويل المدى (> 25 كم) بمعدل نمو سنوي مركب يبلغ 18.9٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

دوريات عالية التردد تعتمد على الامتثال للأصول الحيوية وفحص الطاقة والمرافق تهيمن على السوق

استنادًا إلى التطبيقات، يتم تقسيم السوق إلى عمليات فحص البنية التحتية، وفحص الطاقة والمرافق، وفحص النفط والغاز، ومراقبة البناء والعقارات، والتعدين واستغلال المحاجر، والمنصات البحرية والبحرية، والبنية التحتية العامةمدينة ذكيةالمرافق وغيرها.

ومن المتوقع أن تهيمن قطاعات فحص الطاقة والمرافق على السوق بحصة تبلغ 31.84% في عام 2026. ويجب أن تحتاج شبكات الطاقة والغاز إلى الفحص وفقًا لجدول زمني وبعد كل عاصفة أو موجة حر أو إنذار. يؤدي ذلك إلى تحويل الطائرات بدون طيار إلى أداة تعمل دائمًا لخطوط النقل والمحطات الفرعية وتوربينات الرياح ومزارع الطاقة الشمسية، حيث يؤدي التحليق الثابت والحمولات الحرارية/التكبير/التصغير وخطط الطيران المتكررة إلى خفض لفات الشاحنات وسرعة اكتشاف الأخطاء. ترتبط الميزانيات هنا بالموثوقية والعقوبات التنظيمية، لذلك تتحول ساعات الطيران إلى برامج متعددة السنوات، مما يجعل الطاقة والمرافق المتجددة أكبر مجموعة تطبيقات وأكثرها ديمومة مقارنة بالعمل العرضي في البناء أو التعدين.

- على سبيل المثال، في سبتمبر 2025، بدأت الشبكة الوطنية في المملكة المتحدة في طرح نظام مركزي مستقل لفحص الطائرات بدون طيار باستخدام Sees.ai لتوسيع نطاق عمليات التفتيش الروتينية للشبكة عبر شبكة النقل الخاصة بها، وهو نشر مؤسسي يسلط الضوء على الطلب الكبير للمرافق على طائرات التفتيش بدون طيار.

ينمو قطاع المنصات البحرية والبحرية بمعدل نمو سنوي مركب قدره 19.0٪ خلال الفترة المتوقعة.

حسب المكون

تهيمن الرؤى على مستوى القرار وعائد الاستثمار المتكرر والبرامج والتحليلات على السوق

بناءً على المكونات، يتم تقسيم السوق إلى منصة الطائرات بدون طيار، والحمولات، وأنظمة الملاحة والتحكم، وروابط الاتصالات والبيانات، والبرامج والتحليلات، وأنظمة الدعم.

من المتوقع أن تهيمن قطاعات البرمجيات والتحليلات على السوق بحصة تبلغ 25.53% في عام 2026. تلعب الأجهزة دورًا مهمًا، ولكنها تنمو عندما تصبح الصور نتائج وتذاكر وسجلات امتثال. يعطي المشترون الأولوية للبرامج التي تعمل على أتمتة تخطيط الرحلة، واكتشاف العيوب باستخدام الذكاء الاصطناعي، وقياس المخاطر (الحرارة، والتآكل، والغطاء النباتي، والتسريبات)، وإرسال أوامر العمل إلى أنظمة EAM أو CMMS. ومع توفر المنصات على نطاق واسع، تتجه الميزانيات نحو الاشتراكات للمعالجة ولوحات المعلومات وتكامل واجهة برمجة التطبيقات، لا سيما في المرافق والنفط والغاز، حيث تعد مسارات التدقيق والامتثال لاتفاقية مستوى الخدمة أمرًا مهمًا. يحول هذا التغيير الرحلات الجوية لمرة واحدة إلى برامج مستمرة تعتمد على التحليلات، وليس فقط هياكل الطائرات.

على سبيل المثال، في أكتوبر 2025، عرضت Axpo مجموعة برامج LINIA الخاصة بها في INTERGEO 2025، حيث تقدم تخطيطًا آليًا للطيران وتحليلات فحص خطوط الطاقة المعتمدة على الذكاء الاصطناعي وإشارة سير عمل شاملة يتم دمجها حول البيانات والرؤى بدلاً من هياكل الطائرات الجديدة وحدها.

تم تعيين قطاع أنظمة الدعم على تحقيق أسرع نمو بمعدل نمو سنوي مركب قدره 18.0٪ خلال الفترة المتوقعة.

حسب مستوى الحكم الذاتي

مراقبة VLOS وضوابط المخاطر البشرية في الحلقة، اليدوية / شبه المستقلة تهيمن على السوق

استنادًا إلى مستوى الاستقلالية، يتم تقسيم السوق إلى استقلالية يدوية/شبه مستقلة، واستقلالية كاملة (مبرمجة مسبقًا)، واستقلالية ذكاء اصطناعي متكيفة.

القطاعات اليدوية / شبه المستقلة تقود السوق. لا تزال معظم برامج التفتيش تضع طيارًا وغالبًا ما يكون مراقبًا بصريًا مسؤولاً، حيث إنها تختصر الموافقات، وتتناسب مع قواعد التشغيل الحالية، وتبقي المسؤولية وإدارة التغيير بسيطة. ميزات شبه مستقلة: التحويم التلقائي، وثبات نقطة الطريق، والمدار، والتضاريس، وتتبع السرعة، والعمل المتكرر دون إزالة المشرف البشري الذي يتوقعه المنظمون. وإلى أن يتم تطبيع نظام BVLOS الروتيني والاستقلالية ذات الترتيب الأعلى بشكل كامل على نطاق واسع، تلجأ المؤسسات افتراضيًا إلى عمليات التفتيش اليدوية/شبه اليدوية لعمليات التفتيش اليومية للأبراج والمحطات الفرعية والمصانع والأسطح.

من المتوقع أن ينمو القطاع الآخر الذي يتكون من استقلالية الذكاء الاصطناعي التكيفي بمعدل نمو قدره 19.4٪ خلال الفترة المتوقعة لسوق الطائرات بدون طيار للتفتيش.

التوقعات الإقليمية لسوق الطائرات بدون طيار للتفتيش

الزخم التنظيمي لـ BVLOS وميزانيات نطاق المرافق، أمريكا الشمالية تهيمن على السوق

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America Inspection Drone Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

في عام 2025، بلغ سوق أمريكا الشمالية 1.37 مليار دولار أمريكي، وهو ما يمثل 34.45٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 1.61 مليار دولار أمريكي في عام 2026. وتستمر المنطقة في الريادة بسبب التكامل السريع لحلول التفتيش القائمة على الطائرات بدون طيار عبر قطاعات الطاقة والمرافق والبنية التحتية والاتصالات السلكية واللاسلكية والصناعة. واستحوذت الولايات المتحدة على أكثر من 90.59% من السوق الإقليمية في عام 2024، مما يعكس بيئتها التنظيمية المتقدمة والمستوى العالي من اعتماد الطائرات بدون طيار التجارية. إن التطورات التنظيمية، وخاصة جهود إدارة الطيران الفيدرالية (FAA) لإنشاء أطر تشغيلية لما وراء خط البصر (BVLOS)، توفر قدرًا أكبر من الوضوح لعمليات النشر واسعة النطاق. تدعم كندا أيضًا نمو السوق من خلال لوائح RPAS التقدمية التي تسهل عمليات الطائرات بدون طيار التجارية دون الحصول على موافقات واسعة النطاق لكل حالة على حدة. يستمر الطلب المتزايد على حلول الفحص الفعالة من حيث التكلفة والآمنة والمبنية على البيانات في دعم التوسع الإقليمي. وتقدر قيمة السوق الأمريكية بـ 1.46 مليار دولار أمريكي بحلول عام 2026.

أوروبا

استحوذت منطقة أوروبا على 27.44% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 1.09 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.29 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد أوروبا نموًا قويًا خلال الفترة المتوقعة، مسجلة معدل نمو سنوي مركب قدره 17.1%. وضع أوروبا كمركز نمو رئيسي لتقنيات التفتيش بدون طيار. ويعزى النمو إلى زيادة اعتماد الطائرات بدون طيار لمراقبة البنية التحتية، وفحص أصول الطاقة المتجددة، وأنشطة الصيانة الصناعية. تعمل الأطر التنظيمية المنسقة في العديد من البلدان الأوروبية على تحسين الكفاءة التشغيلية وتشجيع الاعتماد التجاري على نطاق أوسع. وتبلغ قيمة سوق المملكة المتحدة 0.20 مليار دولار أمريكي بحلول عام 2026، في حين تبلغ قيمة السوق الألمانية 0.22 مليار دولار أمريكي بحلول عام 2026، مدعومة بالاستثمارات المتزايدة في الأتمتة وتقنيات الفحص الرقمي ومبادرات البنية التحتية الذكية.

آسيا والمحيط الهادئ

حافظت منطقة آسيا والمحيط الهادئ على حضور قوي في السوق العالمية، حيث وصلت إلى 1.25 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 31.40٪، ومن المتوقع أن تصل إلى 1.49 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تسجل منطقة آسيا والمحيط الهادئ نموًا كبيرًا في السوق، مدعومًا بتوسيع الأنشطة الصناعية والجهود التنظيمية الاستباقية التي تهدف إلى تسريع تكامل الطائرات بدون طيار. تستخدم دول مثل الصين والهند وأستراليا واليابان بشكل متزايد طائرات التفتيش بدون طيار في قطاعات النفط والغاز والمرافق والنقل والتعدين والبناء. تدعم السلطات التنظيمية بشكل نشط البرامج التجريبية ومبادرات إدارة حركة المرور غير المأهولة (UTM) لتسهيل النشر التجاري على نطاق أوسع. وتبلغ قيمة السوق اليابانية 0.23 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة السوق الصينية بـ 0.52 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة السوق الهندية بـ 0.22 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تؤدي الاستثمارات المستمرة في الأتمتة الصناعية، وتطوير البنية التحتية، وتقنيات جمع البيانات الجوية المتقدمة إلى تعزيز الطلب الإقليمي.

أمريكا اللاتينية

في عام 2025، مثلت أمريكا اللاتينية 0.13 مليار دولار أمريكي، وهو ما يمثل 3.32٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 0.16 مليار دولار أمريكي في عام 2026. وشكلت أمريكا اللاتينية حوالي 3.29٪ من السوق العالمية في عام 2024 ومن المتوقع أن تشهد نموًا مطردًا طوال الفترة المتوقعة. تعمل زيادة الاستثمارات في مشاريع الطاقة والتعدين والبنية التحتية على خلق ظروف مواتية لاعتماد طائرات التفتيش بدون طيار. تعمل السلطات التنظيمية في جميع أنحاء المنطقة تدريجياً على تطوير أطر عمل تدعم عمليات الطائرات بدون طيار التجارية، مما يمكّن المؤسسات من تحسين مراقبة الأصول والكفاءة التشغيلية. ومن المتوقع أن يؤدي الطلب المتزايد على أساليب التفتيش الفعالة من حيث التكلفة في البيئات النائية والصعبة إلى دفع التوسع في السوق.

الشرق الأوسط وأفريقيا

استحوذ سوق الشرق الأوسط وأفريقيا على 0.13 مليار دولار أمريكي في عام 2025، وهو ما يمثل 3.39٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 0.16 مليار دولار أمريكي في عام 2026. ويمثل الشرق الأوسط وأفريقيا حوالي 3.33٪ من السوق العالمية في عام 2024 ومن المتوقع أن يسجل أعلى معدل نمو سنوي مركب بنسبة 19.4٪ خلال الفترة المتوقعة. ويرجع النمو في المنطقة في المقام الأول إلى زيادة اعتماد تقنيات الطائرات بدون طيار في قطاعات الطاقة والمرافق والبنية التحتية. يقوم مشغلو الطاقة بتنفيذ برامج فحص واسعة النطاق بالتعاون مع مزودي التكنولوجيا العالميين لتحسين موثوقية الأصول وتقليل المخاطر التشغيلية. تعمل الهيئات التنظيمية على تمكين عمليات الطائرات بدون طيار التجارية بشكل تدريجي، ودعم النشر على نطاق أوسع عبر الصناعات الحيوية. ومن المتوقع أن تؤدي الاستثمارات المستمرة في التحول الرقمي ومبادرات التحديث الصناعي إلى تسريع نمو السوق في جميع أنحاء المنطقة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

مزيج من مصنعي المعدات الأصلية للطائرات بدون طيار والمتخصصين في الاستقلالية/التحليلات سريعي الحركة الذين يتسابقون لتصنيع عمليات التفتيش

أصبح سوق طائرات التفتيش بدون طيار أكثر نشاطًا حيث أن وضع قواعد BVLOS، ونشر "الطائرات بدون طيار في صندوق"، وتحليلات الذكاء الاصطناعي، تنقل البرامج من التجارب إلى الاستخدام اليومي. تشكل الشركات المصنعة الرائدة لهياكل الطائرات مثل DJI وSkydio وParrot وAutel وFreefly وInspired Flight معظم الأساطيل. ويعمل المتخصصون في عمليات الإرساء والعمليات عن بُعد، بما في ذلك DJI (Dock)، وPercepto، وAzur Drones، وAmerican Robotics (Ondas)، مع المرافق ومشغلي النفط والغاز وشركات السكك الحديدية والاتصالات لإجراء دوريات روتينية من مراكز العمليات البعيدة. إن قواعد الامتثال والمنشأ، مثل قانون تفويض الدفاع الوطني والإمداد الآمن، تُبقي البائعين الأمريكيين والأوروبيين على مسارات متوازية في حسابات القطاع العام والبنية التحتية الحيوية. يعزز هذا الموقف التعاون الوثيق بين مصنعي المعدات الأصلية والمستخدمين النهائيين في حالات السلامة والأمن السيبراني وتكامل الصيانة.

وفي الوقت نفسه، تستحوذ شركات الحمولات والبرمجيات المتخصصة على حصة أكبر من مجموعة القيمة. تتصدر Teledyne FLIR وWorkswell مجال التصوير الحراري. تساعد SeekOps وPergam في اكتشاف غاز الميثان والتسرب. توفر كل من RIEGL وYellowScan وOuster خيارات LiDAR. توفر شركة Eliستير مراقبة مربوطة وطويلة الأمد للموقع. تعمل Elsight على تحسين C2 متعدد الوصلات لبيئات الترددات اللاسلكية المتنازع عليها. ومن ناحية البيانات، تقوم DroneDeploy وPix4D وRaptor Maps وPointivo وsees.ai بتحويل الصور إلى نتائج قيمة وتذاكر ومسارات تدقيق تتلاءم مع EAM وCMMS. ويستفيد القادة الإقليميون مثل Percepto وElsight (إسرائيل)، وParrot، وAzur Drones، وElistier (أوروبا)، وAutel (الصين)، وعدد متزايد من موردي الطائرات بدون طيار "الزرقاء/الأخضر" في الولايات المتحدة من التصنيع المحلي والممارسات الأمنية والشراكات القطاعية لتنمية حصتهم في السوق.

قائمة شركات التفتيش الرئيسية بدون طيار

- دي جي آي(الصين)

- سكايديو (الولايات المتحدة)

- ببغاء(فرنسا)

- أوتل روبوتيكس (الصين)

- أنظمة الطيران الحر (الولايات المتحدة)

- تقنيات الطيران الملهمة (الولايات المتحدة)

- بيرسيبتو (إسرائيل)

- الروبوتات الأمريكية / أونداس (الولايات المتحدة)

- طائرات بدون طيار أزور(فرنسا)

- القدرة على الطيران(سويسرا)

- إليستير (فرنسا)

- تيليدين فلير (الولايات المتحدة)

- ووركسويل (جمهورية التشيك)

- ريغل (النمسا)

- ييلو سكان (فرنسا)

- طرد (الولايات المتحدة)

- نشر الطائرات بدون طيار (الولايات المتحدة)

- Pix4D (سويسرا)

- خرائط رابتور (الولايات المتحدة)

- بوينتيفو(نحن.)

- منظمة العفو الدولية (المملكة المتحدة)

- شركة فولاتوس للفضاء (كندا)

- سايبر هوك (المملكة المتحدة)

- تيرا درون (اليابان)

- مجموعة آيرودين (ماليزيا)

- يونيك الدولية (ألمانيا)

التطورات الصناعية الرئيسية

- يونيو 2025:جددت Cyberhawk اتفاقية عالمية مدتها خمس سنوات بملايين الدولارات مع شركة Shell لدعم عمليات فحص الطائرات بدون طيار وإدارة البيانات المرئية من iHawk عبر أصول الطاقة.

- يونيو 2025:جددت Terra Drone وMODEC اتفاقيتهما المشتركة التي تركز على عمليات فحص الطائرات بدون طيار داخل صهاريج تخزين النفط الخام FPSO، مما يزيد من قدرة التفتيش البحري.

- مارس 2025:نشرت هيئة النقل الكندية SOR/2025-70، لتعديل لوائح الطيران الكندية للسماح ببعض عمليات BVLOS وعمليات الطائرات بدون طيار متوسطة الحجم دون تحريك SFOC اختناق رئيسي لعمليات التفتيش الروتينية على المرافق.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 16.60% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب نوع الطائرة بدون طيار

حسب المدى

عن طريق التطبيق

حسب المكون

حسب المنطقة أمريكا الشمالية (حسب نوع الطائرة بدون طيار، حسب النطاق، حسب التطبيق، حسب المكونات، حسب مستوى الحكم الذاتي، وحسب البلد)

أوروبا (حسب نوع الطائرة بدون طيار، حسب النطاق، حسب التطبيق، حسب المكونات، حسب مستوى الحكم الذاتي، وحسب البلد)

منطقة آسيا والمحيط الهادئ (حسب نوع الطائرة بدون طيار، حسب النطاق، حسب التطبيق، حسب المكونات، حسب مستوى الحكم الذاتي، وحسب البلد)

الشرق الأوسط وأفريقيا (حسب نوع الطائرة بدون طيار، حسب النطاق، حسب التطبيق، حسب المكونات، حسب مستوى التحكم الذاتي، وحسب البلد)

أمريكا اللاتينية (حسب نوع الطائرة بدون طيار، حسب النطاق، حسب التطبيق، حسب المكونات، حسب مستوى الحكم الذاتي، وحسب البلد)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 4.7 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 16.00 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.37 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 16.60٪ خلال الفترة المتوقعة.

قاد قطاع الطائرات ذات الأجنحة الدوارة السوق بنوع الطائرات بدون طيار.

يقود الانفتاح التنظيمي لـ BVLOS نمو السوق

DJI (الصين)، Skydio (الولايات المتحدة)، Parrot (فرنسا)، Autel Robotics (الصين)، Freefly Systems (الولايات المتحدة)، Inspired Flight Technologies (الولايات المتحدة)، Percepto (إسرائيل)، American Robotics/Ondas (الولايات المتحدة)، Azur Drones (فرنسا)، وFlyability (سويسرا)، من بين شركات أخرى هي الشركات الكبرى في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة