حجم سوق صب الاستثمار، والمشاركة وتحليل الصناعة، حسب نوع العملية (صب استثمار سول السيليكا وصب استثمار سيليكات الصوديوم)، حسب نوع المادة (الفولاذ الكربوني، وسبائك الصلب، والفولاذ المقاوم للصدأ، وسبائك الألومنيوم، وسبائك التيتانيوم، والسبائك الفائقة، والمعادن والسبائك الأخرى)، حسب الاستخدام النهائي (الفضاء والدفاع، والسيارات، والآلات الصناعية، والأجهزة الطبية، والطاقة والطاقة، والنفط والغاز، وغيرها (البحرية، ومعدات البناء، والزراعة)) والإقليمية التوقعات، 2026 - 2034

حجم سوق صب الاستثمار والتوقعات المستقبلية

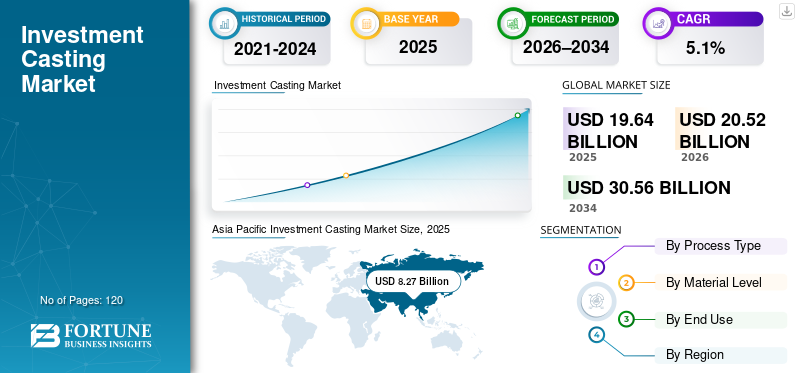

بلغت قيمة سوق صب الاستثمار العالمي 19.64 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 20.52 مليار دولار أمريكي في عام 2026 إلى 30.56 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.1٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق صب الاستثمار بحصة سوقية بلغت 42.11٪ في عام 2025.

صب الاستثمار هو عملية تصنيع معدنية دقيقة يتم فيها صب المعدن المنصهر في قالب سيراميك يتكون حول نمط شمع يمكن التخلص منه لإنتاج مكونات معقدة وعالية الدقة مع تشطيب سطحي ممتاز، وهي تشهد نموًا ثابتًا مدفوعًا هيكليًا مع تزايد الطلب على المكونات المعدنية عالية الدقة التي تتوسع عبر صناعات الطيران والدفاع والآلات الصناعية والسيارات وصناعات الاستخدام النهائي للطاقة. تتبنى صناعة الصب الاستثماري بشكل متزايد تقنيات الصب المتقدمة لتحقيق دقة أبعاد فائقة وهندسة معقدة وتشطيبات سطحية عالية الأداء مع تقليل نفايات ما بعد التصنيع والمواد. يؤدي الطلب المتزايد على المكونات المقاومة للتآكل، وخفيفة الوزن، وعالية الأداء إلى تسريع اعتماد عملية الصب الاستثماري، خاصة بالنسبة لشفرات التوربينات والأجزاء الهامة الأخرى المستخدمة في محركات الطيران الفضائية الموفرة للوقود، وأنظمة توليد الطاقة، والأجهزة الطبية. تعمل التطورات التكنولوجية المستمرة، بما في ذلك تحسين العملية والاستخدام الانتقائي للطباعة ثلاثية الأبعاد في تطوير الأدوات والأنماط، على تعزيز كفاءة الإنتاج وتقليل المهل الزمنية عبر السوق العالمية.

- على سبيل المثال، خلال عمليات تكثيف سلسلة التوريد الأخيرة في مجال الطيران والفضاء، قام كبار الموردين في مجال صب الاستثمار مثل Precision Castparts Corp. وDoncasters Group وHitchiner Manufacturing بتوسيع القدرة وتقديم عمليات صب سول السيليكا المتقدمة لشفرات التوربينات والمكونات الهيكلية، مما يعكس طلب الشركات المصنعة الأصلية على إنتاجية أعلى، والاتساق المعدني، وحلول صب الاستثمار الجاهزة للتأهيل.

تعد شركة Precision Castparts Corp. (PCC)، وImpro Precision Industries Ltd.، وCIREX Group، وMetalTek International من بين اللاعبين الرئيسيين الذين يمتلكون حصة كبيرة في سوق صب الاستثمار. يتم دعم موقعها التنافسي من خلال مجموعات واسعة تشمل صب السيليكا وسيليكات الصوديوم، ومعالجة السبائك المتقدمة، والأدوات الداخلية، والمعالجة الحرارية، والتشطيب الدقيق، إلى جانب القدرة على تقديم حلول صب مؤهلة بالكامل وشاملة لتطبيقات الفضاء الجوي والصناعة والطاقة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الاستثمار الاستثماري

- حجم السوق عام 2025: 19.64 مليار دولار أمريكي

- حجم السوق عام 2026: 20.52 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 30.56 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.1% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق صب الاستثمار بحصة 42.11٪ في عام 2025.

- استحوذ صب استثمار Silica sol على أكبر حصة في السوق بين أنواع العمليات.

- تمثل سبائك الصلب الحصة الأكبر من السوق حسب نوع المادة.

آسيا والمحيط الهادئ

وحققت منطقة آسيا والمحيط الهادئ 8.27 مليار دولار أمريكي في عام 2025، مما يجعلها أكبر وأسرع الأسواق الإقليمية نموًا.

أمريكا الشمالية

وشكلت أمريكا الشمالية 5.17 مليار دولار أمريكي في عام 2025، مدعومة بالطلب القوي في مجال الطيران والسيارات والصناعات التحويلية.

أوروبا

ولا تزال أوروبا سوقًا رئيسيًا، حيث من المتوقع أن تصل قيمة ألمانيا إلى 1.20 مليار دولار أمريكي والمملكة المتحدة 0.72 مليار دولار أمريكي بحلول عام 2026.

نحن.

من المتوقع أن يصل سوق صب الاستثمار إلى 4.37 مليار دولار أمريكي بحلول عام 2026.

اليابان

من المتوقع أن يصل سوق صب الاستثمار إلى 1.03 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

اتجاهات سوق صب الاستثمار

إن التركيز المتزايد على مصنعي المعدات الأصلية على القدرات المؤهلة والمرونة المتعددة السبائك يعيد تشكيل استراتيجيات الموردين في مجال الاستثمار

يتشكل الطلب على صب الاستثمار بشكل متزايد من خلال متطلبات تصنيع المعدات الأصلية للقدرة المؤهلة، ومرونة إنتاج السبائك المتعددة، وفترات زمنية أقصر للتأهيل، لا سيما عبر برامج الطيران والطاقة والدفاع مع دورات إنتاج أطول. بدلاً من إعطاء الأولوية لتوسيع الحجم النقي، تستثمر المسابك الرائدة في صناعة الصب الاستثماري في المرونة المعدنية وأنظمة القشرة المتقدمة والتحكم في العمليات الخاصة بالسبائك لدعم تغييرات البرنامج المتكررة والإنتاج الموازي للفولاذ المقاوم للصدأ والسبائك الفائقة ومكونات التيتانيوم، مع الحفاظ على دقة الأبعاد العالية والجودة المتسقة عبر عملية الصب الاستثماري.

- على سبيل المثال، خلال المراحل الأخيرة من برنامج محركات الطيران الفضائي، قام العديد من موردي صب الاستثمار من المستوى الأول بتوسيع قدرات صهر السبائك وتأهيل القشرة لدعم الإنتاج المتزامنالسبائك الفائقة القائمة على النيكلومكونات التيتانيوم بموجب جداول زمنية مشددة لإصدار شهادات OEM.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

طفرة في نشاط صب الطائرات والدفاع لدفع نمو السوق

يشهد السوق نموًا متسارعًا في الاستثمار في سوق الطيران والدفاع مما يدفع الموردين إلى توسيع قدراتهم والاستثمار في تقنيات المعادن والمسابك الرقمية المتقدمة. ارتفع الإنتاج عبر المسبوكات الفضائية بشكل حاد في عام 2024 مع مكاسب ملحوظة في التوربينات والمحركات والمكونات الهيكلية، مما دفع المسابك الرائدة إلى إعطاء الأولوية لإضافات السعة وترقيات العمليات لتلبية دورات تأهيل OEM الصارمة وتصاعد الطلبات المتراكمة. ويعكس هذا الاتجاه زخمًا أوسع نطاقًا في إنتاج الطيران، حيث تعمل زيادة الإنفاق الدفاعي وتجديد الأسطول التجاري على تعزيز الطلب المتزايد على أجزاء السبائك عالية الدقة وعالية الأداء والسبائك الاستثمارية ذات درجة الحرارة العالية.

- على سبيل المثال، أشارت شركة Precision Castparts Corp. (PCC) ومجموعة Doncasters Group علنًا إلى زيادة تخصيص رأس المال نحو عمليات الصب الاستثمارية التي تركز على الطيران، بما في ذلك توسيع قدرة الجنيح التوربيني وتحديث العمليات، لدعم معدلات بناء المحركات الأعلى وبرامج الدفاع طويلة الدورة عبر أمريكا الشمالية وأوروبا.

قيود السوق

تقلب العمليات الخاصة بالسبائك ومخاطر الخردة التي تحد من توحيد خطوط الصب الاستثمارية المتقدمة

على عكس عمليات تشكيل المعادن ذات الحجم الكبير، فإن صب الاستثمار حساس للغاية لكيمياء السبائك، والسلوك الحراري، وديناميكيات التصلب، مما يحد من توحيد خطوط الصب الآلية بالكامل وعالية الإنتاجية. الاختلافات في تكوين السبائك الفائقة، وتفاعل التيتانيوم، والسيراميكغالبًا ما يتطلب سلوك القشرة أنظمة غلاف خاصة بالسبائك، وأدوات تحكم في الذوبان، ومعالجة ما بعد الصب، مما يزيد من مخاطر الخردة، ومعدلات إعادة العمل. بالنسبة للموردين الذين يخدمون مصنعي المعدات الأصلية في مجال الطيران والطاقة، حيث تؤثر خسائر الإنتاجية بشكل مباشر على اقتصاديات البرنامج، فإن هذا التباين يمكن أن يؤخر نشر الأتمتة الموحدة ويقيد التوسع السريع في السعة على الرغم من الطلب القوي في السوق النهائية.

فرص السوق

توطين الدفاع والمصادر المعتمدة على ITAR يخلقان طلبًا جديدًا على قدرة صب الاستثمار المعتمدة

يتم إنشاء فرصة ناشئة في السوق من خلال سياسات توطين الدفاع ومتطلبات ITAR ومراقبة الصادرات الأكثر صرامة، والتي تعيد تشكيل اختيار الموردين لأنظمة الطيران العسكري والبحرية والبرية. يعطي مصنعو المعدات الأصلية في مجال الدفاع الأولوية بشكل متزايد لموردي صب الاستثمار المعتمدين إقليميًا من خلال ذوبان متحكم فيه، وأنظمة مواد يمكن تتبعها، وقدرات إنتاج داخل الدولة لتقليل المخاطر الجيوسياسية ومخاطر سلسلة التوريد. يعمل هذا التحول على توسيع الطلب على موردي الاستثمار الذين يمكنهم تلبية معايير التأهيل الدفاعي، ودعم البرامج ذات الحجم المنخفض إلى المتوسط، وتقديم دعم دورة حياة طويلة للمكونات ذات المهام الحرجة.

- على سبيل المثال، قامت شركة Hitchiner Manufacturing وZollern GmbH بتوسيع قدرات صب الاستثمار المؤهلة للدفاع للبرامج الفضائية والعسكرية، ودعم مكونات التوربينات والهيكلية والسبائك ذات درجة الحرارة العالية في ظل متطلبات مصادر دفاعية وشهادات مشددة في أمريكا الشمالية وأوروبا.

تحديات السوق

متطلبات شهادات الطيران والدفاع والصناعة المجزأة تزيد من تخصيص العمليات وعبء التأهيل

يواجه موردو صب الاستثمار تحديات كبيرة ناشئة عن متطلبات الشهادات والتأهيل والامتثال للتصدير المجزأة عبر أسواق الطيران والدفاع والطاقة والأسواق النهائية الصناعية. غالبًا ما يجب إنتاج المكونات المصبوبة وفقًا لمعايير خاصة بالبرنامج مثل NADCAP، وAS9100، وITAR، ومواصفات المحرك الخاصة بالعميل، ولوائح الدفاع الإقليمية، التي تتطلب طرق معالجة مخصصة، ووثائق، وبروتوكولات فحص. ويحد هذا النقص في التنسيق من توحيد عمليات الصب، ويزيد من مهلة التأهيل، ويزيد من تكاليف التشغيل. بالنسبة للموردين الذين يخدمون العديد من مصنعي المعدات الأصلية والمناطق، يمكن أن تؤدي دورات إعادة التأهيل والتدقيق المتكررة إلى تقييد مرونة القدرات وتثبيط النشر السريع للسبائك الجديدة أو تقنيات الإنتاج.

تحليل التجزئة

حسب نوع العملية

قطاع الصب الاستثماري من Silica Sol هو العمود الفقري للدقة والأداء لتطبيقات الاستخدام النهائي ذات القيمة العالية

حسب نوع العملية، ينقسم السوق إلى صب استثمار سول السيليكا وصب استثمار سيليكات الصوديوم.

تمتلك شركة Silica sol Investment casting أكبر حصة في سوق صب الاستثمار لأنها تشكل العمود الفقري الفني للتطبيقات عالية الدقة والأداء الحيوي داخل السوق، لا سيما عبر الفضاء والدفاع والأجهزة الطبية ومعدات الطاقة المتقدمة. تتيح هذه العملية تشطيبًا فائقًا للسطح، وتفاوتات أكثر صرامة للأبعاد، وتحسين السلامة المعدنية، مما يجعلها ضرورية لشفرات التوربينات، ومكونات هيكل الطائرة الهيكلية، وهندسة الجدران الرقيقة المعقدة. نظرًا لأن مصنعي المعدات الأصلية يطالبون بشكل متزايد بتقليل ما بعد التصنيع، وزيادة كفاءة المواد، والتكرار المستمر، أصبح صب سول السيليكا أولوية استراتيجية للموردين الذين يخدمون البرامج الموجهة للتصدير والمكثفة التأهيل حيث تترجم حتى التحسينات الهامشية في الجودة إلى مزايا كبيرة في دورة الحياة والتكلفة.

- على سبيل المثال، في عام 2024، سلطت شركة Hitchiner Manufacturing الضوء على الاستثمار المستمر في قدرات الصب القائمة على مادة السيليكا لدعم برامج الطيران والدفاع التي تتطلب تحكمًا صارمًا في التسامح وجودة قابلة للتكرار عبر دورات الإنتاج الطويلة.

يلعب صب الاستثمار في سيليكات الصوديوم دورًا حاسمًا في دعم الإنتاج عالي الحجم والتكلفة الأمثل عبر تطبيقات السيارات والآلات الصناعية والطاقة والتطبيقات الهندسية العامة وينمو بمعدل نمو سنوي مركب قدره 5.0٪ خلال الفترة المتوقعة. مع توفير تكاليف أقل للأدوات والمعالجة مقارنة بأنظمة سول السيليكا،سيليكات الصوديوميظل الصب مناسبًا تمامًا للمكونات الأكبر حجمًا والهندسة الأقل حساسية للتسامح حيث تكون الكفاءة الاقتصادية هي الاعتبار الأساسي. ولا تزال هذه العملية تشهد اعتماداً قوياً في الأسواق الناشئة ومراكز التصنيع اللامركزية، حيث تعطي المسابك الأولوية للإنتاجية ومرونة المواد والأسعار التنافسية لخدمة الطلب الصناعي المحلي وطلب التصدير الصناعي دون تعقيد متطلبات التأهيل من فئة الطيران.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع المادة

أدى التوافق مع متطلبات الإنتاج بكميات كبيرة إلى هيمنة قطاع سبائك الصلب

حسب نوع المادة، يتم تقسيم السوق إلى الفولاذ الكربوني، وسبائك الفولاذ، والفولاذ المقاوم للصدأ، وسبائك الألومنيوم، وسبائك التيتانيوم، والسبائك الفائقة، والمعادن والسبائك الأخرى.

استحوذت سبائك الفولاذ على الحصة الأكبر من سوق الصب الاستثماري، مدفوعة باستخدامها على نطاق واسع في تطبيقات السيارات والآلات الصناعية والطاقة والتطبيقات الهندسية العامة. توفر سبائك الفولاذ التوازن الأمثل بين القوة والمتانة ومقاومة التآكل وكفاءة التكلفة، مما يجعلها مناسبة تمامًا للمكونات الحاملة وأجزاء نقل الطاقة والصمامات والمضخات والتجمعات الهيكلية. إن قابلية تطبيقها على نطاق واسع، وسهولة المعالجة من خلال كل من طرق الصب الاستثمارية لسيليكا سول وسيليكات الصوديوم، والتوافق مع متطلبات الإنتاج كبيرة الحجم، تستمر في تعزيز هيمنة سبائك الفولاذ في الاستهلاك العام للسوق.

من المتوقع أن تسجل سبائك التيتانيوم أعلى معدل نمو في سوق الصب الاستثماري، حيث تتوسع بمعدل نمو سنوي مركب يبلغ 5.8% خلال الفترة المتوقعة، مدعومة بزيادة الاعتماد في مجال الطيران والدفاع والأجهزة الطبية وتطبيقات الطاقة المتقدمة. توفر مصبوبات التيتانيوم الاستثمارية نسبة استثنائية من القوة إلى الوزن، ومقاومة للتآكل، وأداء في درجات الحرارة العالية، مما يجعلها ضرورية لهياكل الطائرات، ومكونات المحرك، والأجهزة الطبية القابلة للزرع. يؤدي التركيز المتزايد على الوزن الخفيف، وكفاءة استهلاك الوقود، وأداء دورة الحياة إلى دفع مصنعي المعدات الأصلية إلى استبدال مكونات الفولاذ التقليدية بسبائك التيتانيوم، لا سيما في البرامج كثيفة التأهيل والموجهة نحو التصدير، مما يؤدي إلى تسريع توسيع القدرات واستثمارات العمليات بين موردي صب الاستثمار المتخصصين.

حسب الاستخدام النهائي

أدى الاستخدام المكثف للهندسة المعقدة ذات الجدران الرقيقة إلى هيمنة قطاعات الطيران والدفاع

استنادًا إلى الاستخدام النهائي، يتم تقسيم السوق إلى الطيران والدفاع والسيارات والآلات الصناعية والأجهزة الطبية والطاقة والنفط والغاز وغيرها (البحرية ومعدات البناء والزراعة).

يمثل قطاع الطيران والدفاع أعلى حصة من القيمة السوقية على الرغم من انخفاض أحجام الإنتاج، مدفوعًا بالاستخدام المكثف للسبائك الفائقة،التيتانيوم، وهندسة الجدران الرقيقة المعقدة في محركات الطائرات، وهياكل الطائرات، ومنصات الدفاع. تتميز برامج صب الاستثمار في الفضاء الجوي بدورات تأهيل طويلة، ومتطلبات شهادات صارمة، وعمليات إنتاج متعددة السنوات، مما يجعل الخبرة المعدنية للموردين، وتكرار العملية، وقدرات ضمان الجودة عوامل تمييز حاسمة.

من المتوقع أن يسجل قطاع الطاقة والكهرباء أعلى معدل نمو في سوق صب الاستثمار، حيث يتوسع بمعدل نمو سنوي مركب قدره 6.1٪ خلال الفترة المتوقعة، مدعومًا بزيادة الاستثمارات في توليد الطاقة، والبنية التحتية للطاقة المتجددة، ومنشآت توربينات الغاز. يتم استخدام مكونات الصب الاستثماري بشكل متزايد في التوربينات، وأنظمة التحكم في التدفق، والمعدات ذات درجة الحرارة العالية حيث تكون مقاومة التآكل، والاستقرار الحراري، والأشكال الهندسية المعقدة مطلوبة. يؤدي الطلب المتزايد على توليد الطاقة بكفاءة، وتحديث الشبكات، وأنظمة الطاقة النظيفة إلى تسريع اعتماد المسبوكات الاستثمارية عالية الأداء، لا سيما في مشاريع الطاقة النووية والطاقة المتجددة التي تعمل بالغاز، مما يؤدي إلى توسيع القدرات بين موردي المسبوكات الذين يركزون على تطبيقات الطاقة.

تمثل السيارات استخدامًا نهائيًا رئيسيًا يعتمد على الحجم في صب الاستثمار، مدعومًا بالطلب على المكونات الدقيقة في أنظمة نقل الحركة، والشواحن التوربينية، وتجميعات المكابح، وبشكل متزايد في منصات المركبات الكهربائية. يركز صب الاستثمار في السيارات عادةً على كفاءة التكلفة واتساق الأبعاد وقابلية التوسع، مع هيمنة سبائك الصلب والفولاذ المقاوم للصدأ وسبائك الألومنيوم على استخدام المواد. تشجع أحجام الإنتاج المرتفعة وتوحيد المنصات على التحسين المستمر للعملية، خاصة في طرق الصب سيليكات الصوديوم والهجين، لتحقيق التوازن بين التكلفة ومتطلبات الأداء.

وتتميز قطاعات الاستخدام النهائي الأخرى، بما في ذلك المعدات البحرية ومعدات البناء والآلات الزراعية، بالطلب الخاص بالمنطقة والاعتماد الانتقائي لصب الاستثمار للمكونات التي تركز على المتانة.

توقعات السوق الإقليمية للاستثمار

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Asia Pacific Investment Casting Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وحقق سوق أمريكا الشمالية إيرادات تزيد عن 5.17 مليار دولار أمريكي في عام 2025، مدعومًا بقاعدة متطورة للغاية لتصنيع الطيران والسيارات والآلات الصناعية والطاقة. ويستمر الطلب القوي من برامج الطيران والدفاع، إلى جانب الإنتاج المستدام للسيارات والمعدات الصناعية، في تعزيز قوة السوق الإقليمية. يعمل توافر العمالة المحدودة ومتطلبات الشهادات الصارمة ومعايير جودة OEM على تسريع الاستثمارات في أتمتة العمليات وأنظمة الصدفة المتقدمة والضوابط المعدنية. يؤدي التوسع المستمر في القدرات وبرامج التحديث الدفاعي والتراكم طويل الأمد لمحركات الطيران إلى زيادة الطلب المستمر على مكونات الصب الاستثمارية عالية الدقة في جميع أنحاء الولايات المتحدة وكندا والمكسيك.

سوق صب الاستثمار في الولايات المتحدة

ستهيمن الولايات المتحدة على سوق أمريكا الشمالية بإيرادات تقدر بنحو 4.37 مليار دولار أمريكي في عام 2026، مدعومة بقاعدة التصنيع واسعة النطاق والمتقدمة للغاية في مجال الطيران والدفاع والسيارات والتصنيع. يستمر الطلب القوي من محركات الطائرات ومنصات الدفاع والآلات الصناعية وأنظمة الطاقة في دفع الاستهلاك المستدام لمكونات الصب الاستثمارية عالية الدقة. إن وجود موردي الصب المؤهلين عالميًا، والتكامل العميق بين موردي OEM والبنية التحتية المعدنية المتقدمة يدعم الاستثمار المستمر في صب سول السيليكا، ومعالجة السبائك الفائقة، والمعالجة الحرارية، وقدرات التشطيب الدقيقة.

أوروبا

يتم دعم السوق الأوروبية من خلال قاعدة تصنيع متطورة للغاية وقائمة على التنظيم، لا سيما في مجالات الطيران والسيارات والآلات الصناعية والاستخدامات النهائية للطاقة. إن الطلب القوي من مصنعي المعدات الأصلية لمحركات الطائرات، وشركات تصنيع السيارات، ومنتجي المعدات الصناعية، إلى جانب المعايير الصارمة للجودة والبيئة وإصدار الشهادات، يدفع الاستثمار المستمر في عمليات الصب المتقدمة، وأنظمة الصهر الموفرة للطاقة، وقدرات التشطيب الدقيقة. وتتصدر دول مثل ألمانيا، وفرنسا، وإيطاليا، وأسبانيا، وهولندا عملية تبني هذه التكنولوجيات، بدعم من التجمعات الصناعية القوية، وتوافر العمالة الماهرة، والإنتاج الموجه للتصدير. يستمر التحديث المستمر للمسابك القديمة، وزيادة التركيز على الامتثال للاستدامة، والتوسع في تطبيقات الصب الدقيق عالية القيمة في دعم النمو المطرد للسوق في جميع أنحاء أوروبا.

سوق صب الاستثمار في المملكة المتحدة

ويقدر سوق المملكة المتحدة في عام 2026 بحوالي 0.72 مليار دولار أمريكي، وهو ما يمثل حوالي 3.5٪ من المبيعات العالمية.

سوق صب الاستثمار في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 1.20 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 5.8% من المبيعات العالمية.

آسيا والمحيط الهادئ

لا تزال منطقة آسيا والمحيط الهادئ هي السوق الاستثمارية الأسرع نموًا، حيث حققت إيرادات قدرها 8.27 مليار دولار أمريكي في عام 2025 على مستوى العالم. وفي المنطقة، من المتوقع أن تصل قيمة الصين واليابان إلى ما يقرب من 4.05 مليار دولار أمريكي و1.03 مليار دولار أمريكي، على التوالي، بحلول عام 2026. ويعزى نمو السوق إلى توسع التصنيع الصناعي على نطاق واسع، وارتفاع إنتاج السيارات والآلات الصناعية، وزيادة نشاط الصب الموجه للتصدير. وتعد الصين واليابان وكوريا الجنوبية ودول رابطة دول جنوب شرق آسيا (آسيان) من المساهمين الرئيسيين، مدعومة بالطلب القوي من السيارات والمعدات الصناعية والاستخدامات النهائية للطاقة. وتشهد المنطقة تحولا هيكليا من عمليات المسابك الصغيرة واليدوية إلى مرافق صب الاستثمار الصناعية ذات الإنتاجية العالية والخاضعة لرقابة الجودة، وخاصة في جميع أنحاء الصين والهند وجنوب شرق آسيا.

سوق صب الاستثمار في الصين

ومن المتوقع أن يظل السوق الصيني هو المهيمن في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 4.05 مليار دولار أمريكي، وهو ما يمثل حوالي 19.7٪ من المبيعات العالمية.

سوق صب الاستثمار في اليابان

ويقدر سوق اليابان في عام 2026 بحوالي 1.03 مليار دولار أمريكي، وهو ما يمثل حوالي 5.0٪ من المبيعات العالمية.

سوق صب الاستثمار في الهند

ومن المتوقع أن تبلغ قيمة سوق الهند في عام 2026 حوالي 1.51 مليار دولار أمريكي، وهو ما يمثل حوالي 7.4% من المبيعات العالمية.

الشرق الأوسط وأفريقيا

يعتمد سوق الشرق الأوسط وأفريقيا على تطوير البنية التحتية للطاقة، ومبادرات توطين الدفاع، وتوسيع نشاط التصنيع الصناعي، لا سيما في جميع أنحاء دول مجلس التعاون الخليجي وشمال أفريقيا. الاستثمارات المدعومة من الحكومة في مجال النفط والغاز،توليد الطاقةويدعم التنويع الصناعي الطلب على مكونات الصب عالية السلامة المستخدمة في التوربينات والصمامات والمضخات والمعدات الثقيلة. وتستفيد دول مجلس التعاون الخليجي من المشاريع ذات النفقات الرأسمالية المرتفعة والمشاريع القائمة على المواصفات والتي تتطلب مصبوبات استثمارية من السبائك والفولاذ المقاوم للصدأ، في حين تشهد شمال أفريقيا ومنطقة جنوب الصحراء الكبرى في أفريقيا تحولات تدريجية من المكونات المستوردة إلى إمدادات المسبوكات المحلية وشبه الصناعية. تستمر هذه الديناميكيات في الحفاظ على الطلب على الاستثمار الأمثل من حيث التكلفة والموجه نحو الأداء في جميع أنحاء المنطقة.

سوق صب الاستثمار في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 0.48 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.3% من المبيعات العالمية.

أمريكا الجنوبية

ويدعم سوق أمريكا الجنوبية قاعدة التصنيع الصناعية المتنامية في المنطقة، خاصة في البرازيل والأرجنتين، اللتين تعملان كمراكز رئيسية للسيارات والآلات الصناعية والإنتاج المرتبط بالطاقة. إن الطلب القوي على التصدير للمكونات الهندسية، إلى جانب متطلبات الامتثال لمعايير الجودة والاعتماد الدولية، يدفع الاستثمارات في قدرات الصهر الخاضعة للرقابة، وبناء الأغلفة، والتشطيب الدقيق. في حين أن الأتمتة وتطور العمليات يختلفان عبر المنطقة، فإن المسابك الأكبر حجمًا الموجهة للتصدير تعمل بشكل متزايد على تحديث المرافق لتحسين اتساق الإنتاج ودقة الأبعاد وكفاءة التكلفة.

سوق صب الاستثمار في البرازيل

ومن المتوقع أن يصل سوق البرازيل إلى حوالي 0.51 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.5% من المبيعات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

الميزة التنافسية مدفوعة بعمق التأهيل واتساع نطاق السبائك وطول عمر البرنامج

يتم توحيد سوق صب الاستثمار بشكل معتدل، مع تحديد المواقع التنافسية بشكل أقل من خلال اتساع نطاق محافظ المعدات وأكثر من خلال عمق القدرة المعدنية، وتاريخ التأهيل، والمشاركة في البرامج طويلة الأجل. يحافظ اللاعبون الرائدون مثل Precision Castparts Corp. وImpro Precision Industries وCIREX Group وMetalTek International وHitchiner Manufacturing على مراكز قوية في السوق من خلال دعم السبائك المتعددة والهندسة المعقدة والتطبيقات ذات المهام الحرجة عبر الفضاء والدفاع والطاقة والاستخدامات النهائية الصناعية. يتم تعزيز قوتهم التنافسية من خلال المعرفة العملية الخاصة بهم، وسجلات التأهيل الخاصة بالعميل، والقدرة على الحفاظ على الجودة القابلة للتكرار عبر برامج الإنتاج ذات الدورة الطويلة.

يكون التمايز التنافسي مدفوعًا بشكل متزايد بقدرة المورد على استيعاب تقلبات البرنامج، وإدارة مخاطر الإنتاج الخاصة بالسبائك، والحفاظ على مسارات تأهيل موازية للعديد من مصنعي المعدات الأصلية بدلاً من الحجم وحده. نظرًا لأن مصنعي المعدات الأصلية يمنحون الأولوية لأمن التوريد وموثوقية التنفيذ، يعمل قادة الاستثمار على تعزيز الاختبارات الداخلية والتحكم في الوثائق وقدرات دعم دورة الحياة لحماية المناصب الحالية ورفع حواجز التبديل للعملاء.

- على سبيل المثال، واصلت شركتا Hitchiner Manufacturing وMetalTek International توسيع قدرات الصب والاختبار الخاصة بالسبائك لدعم برامج الطيران والطاقة طويلة الأمد، مما يعزز دورهما كموردين مؤهلين وذوي موثوقية عالية بدلاً من مقدمي خدمات الصب المعتمدة على الحجم.

قائمة شركات الاستثمار الرئيسية المذكورة في التقرير

- شركة بريسيشن كاستبارتس(نحن.)

- شركة إمبرو للصناعات الدقيقة المحدودة(هونج كونج)

- مجموعة سيركس(ديك رومى)

- شركة ميتال تيك الدولية(نحن.)

- Zollern GmbH & Co. KG(ألمانيا)

- ميلووكي الدقة الصب (الولايات المتحدة)

- شركة دونج ينج جيا يونج للمعادن الدقيقة المحدودة (الصين)

- شركة بروتيريال ميتالز المحدودة (الهند)

- مجموعة دونكاسترز (الولايات المتحدة)

- شركة هيتشينر للتصنيع (الولايات المتحدة)

التطورات الصناعية الرئيسية

- ديسمبر 2025:افتتحت شركة Hitchiner Manufacturing منشأة جديدة لعمليات الخدمات المشتركة تبلغ مساحتها 57,000 قدم مربع في حرم Elm Street الجامعي في ميلفورد، نيو هامبشاير، مما أدى إلى تعزيز قدرات ما بعد الإنتاج وتوسيع تدفق القيمة لمكونات صب الاستثمار النهائية لدعم عملاء الطيران والسيارات والدفاع بشكل أفضل.

- يوليو 2025:واصل قسم ويسكونسن إنفستكاست التابع لشركة MetalTek International تطوير قدراته في مجال الصب الاستثماري الدقيق وقدرات التصنيع الإضافي، وإنتاج مصبوبات واسعة النطاق (يصل وزنها إلى 2000 رطل) وتوسيع خيارات معالجة السبائك لتطبيقات الطيران والطاقة والتطبيقات الصناعية الهامة، مدعومة بشهادتي ISO 9001 وNadcap.

- مارس 2025:أعلنت شركة Impro Precision Industries عن زيادة نمو إيرادات السوق النهائية في مجال الطيران والطاقة، مع توسع خاص في مكونات المحركات عالية القدرة والطلب على صب الطائرات، كما تم توضيحه في نتائجها السنوية لعام 2024 واستثماراتها المستمرة في القدرات في مصانع المكسيك والصين.

- أبريل 2024:حصل قسم Carondelet التابع لشركة MetalTek على شهادة لإنتاج المسبوكات الفولاذية HY-80، وهي سبيكة عالية القوة ومقاومة للتآكل تستخدم على نطاق واسع في تطبيقات الدفاع البحري، مما أدى إلى تعميق مشاركتها في الأسواق العسكرية والبحرية عالية الامتثال.

- يناير 2024:أعلنت مجموعة CIREX عن توسيع عمليات صب الاستثمار الأوروبية الخاصة بها بقدرة إضافية علىالفولاذ المقاوم للصدأوسبائك الصلب، والتي تستهدف الطلب المتزايد من عملاء الآلات الصناعية والطاقة والهندسة الدقيقة الذين يحتاجون إلى تكرار عالي وجودة على مستوى التصدير.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.1% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع العملية ونوع المادة والاستخدام النهائي والمنطقة |

| حسب نوع العملية |

|

| حسب نوع المادة |

|

| حسب الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، تقدر القيمة السوقية العالمية بـ 20.52 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 30.56 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 8.27 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.1٪ خلال الفترة المتوقعة 2026-2034.

من خلال الاستخدام النهائي، من المتوقع أن يقود قطاع الطيران والدفاع السوق.

يؤدي تزايد تعقيد المكونات، ومتطلبات التسامح الأكثر صرامة، وزيادة الأتمتة في مجالات الطيران والطاقة والتصنيع الصناعي إلى زيادة الطلب على المسبوكات الاستثمارية عالية الدقة.

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة سوقية في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة