حجم سوق أجهزة تنظيم ضربات القلب بدون رصاص، والمشاركة وتحليل الصناعة، حسب نوع الجهاز (أجهزة تنظيم ضربات القلب بدون رصاص ذات حجرة واحدة وأجهزة تنظيم ضربات القلب بدون رصاص ذات الحجرة المزدوجة)، حسب الإشارة (الرجفان الأذيني مع بطء القلب، وخلل العقدة الجيبية، والكتلة الأذينية البطينية (AV)، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الخدمات الطبية، والعيادات المتخصصة، وغيرها)، والتنبؤات الإقليمية، 2026-2034

حجم سوق أجهزة تنظيم ضربات القلب بدون الرصاص والتوقعات المستقبلية

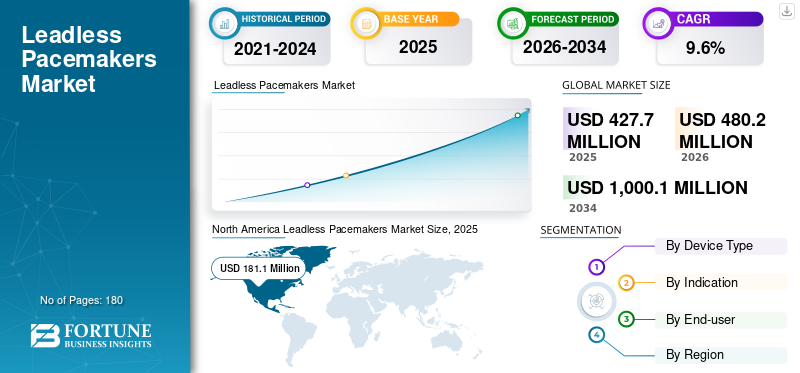

بلغت قيمة سوق أجهزة تنظيم ضربات القلب العالمية بدون الرصاص 427.7 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 480.2 مليون دولار أمريكي في عام 2026 إلى 1000.1 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 9.6٪ خلال الفترة المتوقعة.

أجهزة تنظيم ضربات القلب التي لا تحتوي على الرصاص هي أجهزة مصغرة لتنظيم ضربات القلب يتم زرعها مباشرة داخل القلب عن طريق القسطرة، مما يزيل الجيب الجراحي والأسلاك عبر الوريد المستخدمة في الأنظمة التقليدية. من خلال إزالة الخيوط، والتي تعد مصدرًا شائعًا للعدوى والفشل الميكانيكي، يتم أخذ هذه الأجهزة في الاعتبار بشكل متزايد للمرضى الذين يحتاجون إلى تنظيم السرعة ولكنهم أكثر عرضة لخطر المضاعفات المرتبطة بالرصاص أو الجيب. يتم دفع نمو السوق من خلال شيخوخة السكان، وتوسيع القدرة على الفيزيولوجيا الكهربية (EP)، والتحسينات المطردة للمنتج التي تجعل العلاج الخالي من الرصاص مناسبًا لعدد أكبر من المرضى. لقد انتقلت التكنولوجيا أيضًا إلى ما هو أبعد من حالات الاستخدام المبكر للغرفة المفردة نحو مؤشرات أوسع مع إضافة الشركات المصنعة لفترة أطولبطاريةالحياة، والاستشعار الأفضل، وميزات التزامن الأذيني البطيني (AV).

استحوذت شركة Medtronic plc وAbbott على الحصة الأكبر من السوق العالمية لأجهزة تنظيم ضربات القلب التي لا تحتوي على الرصاص، مدفوعة بوجود لاعبين آخرين وتوحيد السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أجهزة تنظيم ضربات القلب الخالية من الرصاص

تزايد الأدلة السريرية لتعزيز نمو السوق

الاتجاه الواضح هو الانتقال من الحداثة إلى الاعتماد المبني على الأدلة: يتوسع نشاط الدراسات السريرية وتقارير نتائج ما بعد الموافقة، مما يساعد الأطباء على توضيح ملفات تعريف المرضى التي تستفيد أكثر من الأنظمة الخالية من الرصاص وكيفية إدارة المتابعة. تعكس دراسة Abbott's Aveir DR i2i المسجلة على موقع ClinicalTrials.gov هذا التوجه لقياس سلامة وفعالية نظام السرعة بدون قيادة ثنائي الحجرة في بيئة منظمة ومتعددة المراكز.

ومن الناحية العملية، غالباً ما تعمل الإجراءات عالية الوضوح على تحفيز التبني المحلي؛ على سبيل المثال، تسلط التقارير عن عمليات زرع Aveir DR المبكرة خارج الولايات المتحدة الضوء على كيفية استخدام المستشفيات الرائدة لهذه الحالات لبناء وعي المريض وثقة الطبيب. وفي الوقت نفسه، تضع الشركات المصنعة أنظمة لا تحتوي على قيادة كجزء من نظام بيئي أوسع لإدارة الإيقاع يتضمن أدوات البرمجة ومسارات المتابعة.

وهناك اتجاه ناشئ آخر يتمثل في التقارب التدريجي بين السرعة بدون قيادة مع المزيد من توقعات السرعة الفسيولوجية، مما يعني أن المستشفيات تقوم بشكل متزايد بتقييم تجنب المضاعفات، ومدى تلبية الأنظمة الخالية من الرصاص لاحتياجات السرعة في العالم الحقيقي عبر المجموعات السكانية التي تعاني من خلل في كتلة الأذينية البطينية والعقدة الجيبية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

الدفع السريري والاقتصادي لتجنب المضاعفات المرتبطة بالرصاص لتعزيز تنمية السوق

يتزايد الطلب على أجهزة تنظيم ضربات القلب التي لا تحتوي على الرصاص لأنها تزيل نقطتي ألم مستمرتين من أجهزة تنظيم ضربات القلب التقليدية: الجيب الجراحي والرصاص عبر الوريد. في الممارسة اليومية، يمكن أن ترتبط الخيوط والجيوب بمخاطر العدوى، والانسداد الوريدي، وخلع الرصاص، وفشل العزل، والحاجة إلى إجراءات المراجعة، وهي أحداث مرهقة للمرضى ومكلفة أيضًا للمستشفيات والدافعين. ومن خلال وضع الجهاز مباشرة داخل القلب من خلال نهج قائم على القسطرة طفيفة التوغل، يمكن للأنظمة الخالية من الرصاص تقصير وقت التعافي للمرضى المناسبين، وتقليل الندبات المرئية، وتبسيط رعاية ما بعد الزرع في كثير من الحالات.

يتم تعزيز هذه القيمة السريرية من خلال حقيقة مفادها أن عدد السكان المؤهلين للمنظم يتوسع مع تقدم المجتمعات في السن ويتم تشخيص اضطراب نظم القلب البطيء بشكل متكرر من خلال الفحص والمراقبة بشكل أفضل. وفي الوقت نفسه، تتعرض الأنظمة الصحية لضغوط لتحسين النتائج مع السيطرة على المضاعفات وإعادة القبول، وهو ما يفضل العلاجات القادرة على تقليل العبء الإجرائي. ومع تزايد الأدلة وزيادة إلمام الطبيب، يتم اعتماد نظام السرعة بدون قيادة في وقت مبكر في مسار العلاج لمجموعات مختارة من المرضى، مما يدعم النمو المطرد في كل من حجم الإجراءات وإيرادات الأجهزة.

قيود السوق

سعر التكلفة المرتفع للحد من نمو السوق

وعلى الرغم من الزخم القوي، بلا رصاصأجهزة تنظيم ضربات القلبلا تزال تواجه قيودًا في العالم الحقيقي تعمل على إبطاء الاستبدال العالمي للأجهزة التقليدية. من الناحية السريرية، يظل اختيار المريض أكثر إحكامًا من الأنظمة عبر الوريد، نظرًا لأن العلاج بدون قيادة يخدم تاريخيًا احتياجات تنظيم البطين الأيمن بشكل أساسي، في حين يستفيد العديد من المرضى من استراتيجيات تنظيم أكثر تعقيدًا. على الرغم من أن الأنظمة ثنائية الغرف التي لا تحتوي على قيادة تعمل على توسيع نطاق الترشيح، إلا أن اعتمادها يستغرق وقتًا حيث يجب أن تنضج مسارات عمل الزرعات واستكشاف الأخطاء وإصلاحها وبروتوكولات المتابعة عبر المستشفيات المجتمعية والأسواق الناشئة.

على الجانب الاقتصادي، تتطلب الأجهزة التي لا تحتوي على رصاص سعرًا مرتفعًا. ويمكن أن يواجهوا تدقيقًا في المشتريات، خاصة عندما يتم تجميع السداد عندما يتم الضغط على مدفوعات المجموعة المرتبطة بالتشخيص، أو عندما تعطي لجان رأس مال المستشفيات الأولوية لأجهزة "معيار الرعاية".

بالإضافة إلى ذلك، يمكن أن تكون متطلبات التدريب والمراقبة بمثابة عامل بوابة للمراكز ذات الحجم المنخفض، وتواجه بعض المناطق الجغرافية وصولاً محدودًا إلى مختبرات EP المجهزة والمزودة بطاقم عمل لغرسات تنظيم السرعة المتقدمة. يمكن ملاحظة هذه الاحتكاكات حتى عند الحصول على الموافقات الرئيسية، لكن التوسع التجاري المبكر يعتمد على جاهزية الموقع ووتيرة التنفيذ.

فرص السوق

أنظمة ثنائية الغرف بدون قيادة لخلق فرص نمو كبيرة

إن الفرصة الأكثر أهمية خلال العقد المقبل هي التحول من العلاج المتخصص "للمريض المختار" إلى خيار سرعة أكثر انتشارًا مثل مقياس الأنظمة ذات الحجرة المزدوجة بدون رصاص. إن قدرة الحجرة المزدوجة مهمة لأنها تستهدف مجموعة أكبر بكثير من مرضى بطء القلب الذين يحتاجون إلى التنسيق بين الأذينين والبطينين. على سبيل المثال، في يوليو 2023، وافقت إدارة الغذاء والدواء الأمريكية على جهاز Abbott's Aveir DR، وهو أول نظام منظم ضربات القلب بدون رصاص ثنائي الحجرة في العالم، مما يمثل نقطة توسع محورية لهذه الفئة.

وتظهر أيضًا إشارات المنحدرات المبكرة في العالم الحقيقي، وهو علامة بارزة تسبق عادةً موجات التعاقد والتدريب الأوسع. خارج الولايات المتحدة، هناك فرصة في الأسواق التي تتوسع فيها قدرات EP، وتعتمد مستشفيات الدرجة الثالثة الكبيرة معايير عالمية لرعاية القلب طفيفة التوغل، والتي غالبًا ما تكون مدعومة بالتعليم من طبيب إلى طبيب ونماذج مركز التميز. مع نضوج منصات الأجهزة وتحسن عمر البطارية، قد يقوم أصحاب المصلحة أيضًا بإعادة تقييم القيمة طويلة المدى، مثل تقليل عدد المراجعات الرائدة، وتقليل مشكلات الجيب، مما يمكن أن يعزز سرد السداد ويحسن قبول المشتريات.

تحديات السوق

عدم وجود مزارعين مدربين لتعقيد نمو السوق

تعمل أجهزة تنظيم ضربات القلب بدون قيادة على تبسيط بعض جوانب عملية الزرع ولكنها تقدم تحديات تشغيلية جديدة. يتطلب توسيع نطاق السوق المزيد من أطباء زراعة الأعضاء المدربين، وتوافر المراقبة المتسقة، وإدارة المضاعفات الموحدة عبر إعدادات المستشفيات المتنوعة. على المدى الطويلإدارة الجهازهناك عقبة أخرى: مع تطور احتياجات المريض، يجب على الأطباء التخطيط لاستراتيجيات الاسترجاع أو الاستبدال أو "تكديس الأجهزة"، ويمكن أن يختلف النهج الأمثل حسب تشريح المريض، وتوليد الجهاز، ومدة الزرع.

تحتاج الأنظمة الصحية أيضًا إلى بنية تحتية قوية للمتابعة لضمان فحص الأجهزة ومراقبة الأعراض والتنسيق مع مسارات رعاية الرجفان الأذيني وقصور القلب الأوسع. يزيد علم الأوبئة الضغط، كما أن تزايد عدد سكان الرجفان الأذيني يزيد من مجموعة المرضى الذين قد يتطورون إلى احتياجات تنظيمية مرتبطة ببطء القلب، مما يزيد من القدرة المتخصصة في العديد من المناطق. أخيرًا، لا يزال الإقبال العالمي متفاوتًا نظرًا لأن السوق يعتمد بشكل كبير على توفر مختبر EP، وجدولة مختبر القسطرة، واستعداد الدافع لتمويل فئة الأجهزة المتميزة. غالبًا ما تكون هذه القيود أكثر حدة خارج مراكز الإحالة الحضرية الكبرى.

تحليل التجزئة

حسب نوع الجهاز

أجهزة تنظيم ضربات القلب ذات الحجرة الواحدة التي لا تحتوي على الرصاص تؤدي إلى احتياجات سريرية شائعة ومحددة جيدًا

استنادًا إلى نوع الجهاز، يتم تقسيم السوق إلى أجهزة تنظيم ضربات القلب بدون رصاص ذات حجرة واحدة وأجهزة تنظيم ضربات القلب بدون رصاص ذات الحجرة المزدوجة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يحتفظ قطاع أجهزة تنظيم ضربات القلب التي لا تحتوي على حجرة واحدة بالحصة الأكبر، حيث إنها تعالج حاجة سريرية شائعة ومحددة جيدًا، وهي تنظيم ضربات القلب الأيمن للمرضى حيث يكون العلاج بحجرة واحدة مناسبًا، بما في ذلك العديد من حالات الرجفان الأذيني مع بطء القلب. ويستفيد هذا القطاع أيضًا من التواجد الأطول في السوق والمعرفة الواسعة بالأطباء، والتي ترتكز على الموافقات التنظيمية السابقة.

من المتوقع أن ينمو قطاع أجهزة تنظيم ضربات القلب بدون رصاص ذات الحجرة المزدوجة بمعدل نمو سنوي مركب يبلغ 17.6٪ خلال الفترة المتوقعة.

بالإشارة

ارتفاع حالة الرجفان الأذيني مع بطء القلب لدفع نمو القطاع

من خلال الإشارة، يتم تصنيف السوق إلى الرجفان الأذيني مع بطء القلب، وخلل العقدة الجيبية، والكتلة الأذينية البطينية (AV)، وغيرها.

الرجفان الأذيني مع بطء القلب يحمل حصة كبيرة مثل الكثيرAF (الرجفان الأذيني)يحتاج المرضى إلى دعم معدل البطين دون الحاجة إلى تنظيم الأذينين، مما يجعلهم مناسبين بشكل طبيعي للعلاج بدون قيادة في غرفة واحدة. علم الأوبئة الأساسي كبير ومتوسع. من الناحية السريرية، يمكن أن تكون الأجهزة التي لا تحتوي على رصاص جذابة لدى مرضى الرجفان الأذيني الذين لديهم خطر الإصابة بالعدوى أو الوصول الوريدي المحدود، حيث يكون تجنب الجيب ونظام الرصاص مفيدًا. نظرًا لأن الأنظمة الصحية تدفع بالتشخيص المبكر والإدارة المتكاملة للرجفان الأذيني، فإن وجود مجموعة ثابتة من الحالات المرتبطة ببطء القلب يدعم نمو الإجراءات. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 40.7% في عام 2026.

من المتوقع أن ينمو قطاع خلل العقدة الجيبية بمعدل نمو سنوي مركب قدره 10.7٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

الحاجة المتزايدة إلى فرق القلب المتقدمة تعمل على تعزيز نمو قطاع المستشفيات ومراكز الرعاية المتقدمة

على أساس المستخدم النهائي، يتم تصنيف السوق إلى المستشفيات ومراكز الخدمات الطبية والعيادات المتخصصة وغيرها.

تمثل المستشفيات ومراكز ASC غالبية حصة السوق حيث تتطلب هذه الغرسات بيئات مختبرية معقمة للقسطرة/القسطرة الكهربية، وتوجيهات تصويرية، وإمكانية الوصول إلى فرق القلب المتقدمة التي يمكنها إدارة المضاعفات المحيطة بالإجراءات. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 87.0% بحلول عام 2026.

من المتوقع أن ينمو قطاع العيادات المتخصصة بمعدل نمو سنوي مركب قدره 14.8٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق أجهزة تنظيم ضربات القلب بدون الرصاص

بناءً على الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

استحوذت أمريكا الشمالية على أكبر حصة سوقية في عام 2024، بقيمة 161.7 مليون دولار أمريكي، ووصلت إلى 181.1 مليون دولار أمريكي في عام 2025. ويدعم النمو في المنطقة مجموعة كبيرة ومتوسعة باطراد من المرشحين للسرعة مدفوعين بشيخوخة السكان، وارتفاع معدلات تشخيص اضطراب نظم القلب البطيء، والقوة.الفيزيولوجيا الكهربية (EP)بنية تحتية. عادةً ما تتمتع المستشفيات ومراكز الرعاية المتقدمة في الولايات المتحدة وكندا بإمكانية الوصول على نطاق واسع إلى مختبرات القسطرة، وأخصائيي زراعة الأعضاء ذوي الخبرة، وخدمات المتابعة، مما يسرع من اعتماد أساليب تنظيم السرعة الأحدث. وتستفيد المنطقة أيضاً من مسارات سداد مواتية نسبياً لأجهزة القلب المتقدمة، مما يتيح تحويلاً أسرع من الأنظمة عبر الوريد إلى خيارات لا تحتوي على الرصاص، وخاصة للمرضى الأكثر عرضة لخطر المضاعفات المرتبطة بالجيب أو الرصاص.

North America Leadless Pacemakers Market Size, 2025 (USD million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سوق أجهزة تنظيم ضربات القلب بدون الرصاص في الولايات المتحدة

وفي عام 2026، من المتوقع أن يمثل السوق الأمريكي 182.8 مليون دولار أمريكي، مستحوذًا على 38.1% من إجمالي الإيرادات العالمية.

أوروبا

من المتوقع أن تحقق أوروبا معدل نمو بنسبة 8.2% في السنوات المقبلة، وهو ثاني أعلى معدل نمو على مستوى العالم، حيث يصل إلى 130.8 مليون دولار أمريكي بحلول عام 2026. ويرتكز نمو سوق أجهزة تنظيم ضربات القلب غير الرائدة في أوروبا على ارتفاع معدل انتشار أمراض القلب والأوعية الدموية بين السكان المسنين والاستخدام طويل الأمد للعلاج بجهاز تنظيم ضربات القلب عبر الأسواق الرئيسية مثل ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وإسبانيا. يعتمد اعتماد هذه التقنية على البصمة القوية للرعاية الثالثية في المنطقة وقدرة EP، خاصة في غرب وشمال أوروبا، حيث تتمتع العديد من المستشفيات بالخبرة اللازمة لتنفيذ تقنيات الزرع الأحدث.

سوق أجهزة تنظيم ضربات القلب بدون الرصاص في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 20.8 مليون دولار أمريكي بحلول عام 2026، وهو ما يمثل 4.3% من إيرادات السوق العالمية.

سوق أجهزة تنظيم ضربات القلب بدون الرصاص في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 23.4 مليون دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.9% من الإيرادات العالمية.

آسيا والمحيط الهادئ

وفي عام 2026، من المتوقع أن تبلغ قيمة السوق في منطقة آسيا والمحيط الهادئ 111.0 مليون دولار أمريكي، لتحتل المرتبة الثالثة على مستوى العالم. ومن المتوقع أن تكون المنطقة هي المنطقة الأسرع نمواً، حيث أنها تجمع بين قاعدة كبيرة من المرضى وتحسين التشخيص وتوسيع الوصول إلى رعاية القلب. إن الشيخوخة السكانية السريعة في دول مثل اليابان والصين، والكشف على نطاق أوسع عن حالات عدم انتظام ضربات القلب بسبب المراقبة الموسعة، وزيادة الاستثمار في البنية التحتية للمستشفيات، كلها عوامل تؤدي إلى زيادة حجم إجراءات تنظيم ضربات القلب.

سوق أجهزة تنظيم ضربات القلب الخالية من الرصاص في اليابان

ومن المتوقع أن تحقق اليابان إيرادات بقيمة 25.8 مليون دولار أمريكي تقريبًا بحلول عام 2026، لتساهم بحوالي 5.4% في السوق العالمية.

سوق أجهزة تنظيم ضربات القلب بدون الرصاص في الصين

ومن المتوقع أن يصل حجم السوق الصيني إلى حوالي 31.6 مليون دولار أمريكي بحلول عام 2026، مما يساهم بحوالي 6.6% في الإيرادات العالمية.

سوق أجهزة تنظيم ضربات القلب بدون الرصاص في الهند

ومن المتوقع أن تساهم الهند بحوالي 11.5 مليون دولار أمريكي في السوق بحلول عام 2026، أي ما يعادل حوالي 2.4% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد كل من أمريكا اللاتينية والشرق الأوسط وأفريقيا حصة سوقية معتدلة من أجهزة تنظيم ضربات القلب التي لا تحتوي على رصاص، ومن المتوقع أن تصل أمريكا اللاتينية إلى حوالي 19.7 مليون دولار أمريكي بحلول عام 2026. النمو في أمريكا اللاتينية مدفوع بالتوسع التدريجي فيأمراض القلب التداخليةوخدمات النبض الكهربائي، خاصة في البرازيل والمكسيك، إلى جانب ارتفاع عبء الأمراض المزمنة وتحسين تشخيص اضطرابات ضربات القلب. بالإضافة إلى ذلك، يتم دعم النمو في منطقة الشرق الأوسط وأفريقيا في المقام الأول من خلال بناء القدرات في المستشفيات المتخصصة، وخاصة في جميع أنحاء دول مجلس التعاون الخليجي، ومن خلال ارتفاع عوامل الخطر المتعلقة بأمراض القلب والأوعية الدموية المرتبطة بالتوسع الحضري والتحولات في نمط الحياة.

سوق أجهزة تنظيم ضربات القلب الخالية من الرصاص في دول مجلس التعاون الخليجي

وبحلول عام 2026، من المتوقع أن تحقق دول مجلس التعاون الخليجي ما يقرب من 7.8 مليون دولار أمريكي في السوق، وهو ما يمثل حوالي 1.6% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

ابتكار قوي للمنتجات لتعزيز مكانة اللاعبين البارزين في السوق

المشهد التنافسي شديد التركيز وتقوده التكنولوجيا. في عام 2025، سيظل السوق ساحة تجارية ثنائية اللاعبين، مع منصة ميكرا من شركة مدترونيك باعتبارها الشركة الرائدة منذ فترة طويلة من حيث الحجم ومنصة AVEIR من شركة أبوت التي تتوسع بسرعة مع توسيع نطاق تغطية المؤشرات، خاصة مع الوتيرة بدون قيادة ذات الغرفة المزدوجة المتوفرة الآن في الولايات المتحدة.

علاوة على ذلك، فإن اللاعبين الرئيسيين الآخرين، مثل Boston Scientific، وBIOTRONIK SE & Co. KG، وCAIRDAC، وCeltro GmbH، يتنافسون من خلال التقدم التكنولوجي المستمر وتطوير المنتجات في التجارب السريرية.

تم تقديم قائمة بالشركات الرئيسية في سوق أجهزة تنظيم ضربات القلب الخالية من الرصاص

- شركة مدترونيك ش(أيرلندا)

- أبوت (الولايات المتحدة)

- بوسطن العلمية(نحن.)

- بيوترونيك SE & Co. KG (ألمانيا)

- كيرداك (فرنسا)

- شركة سيلترو المحدودة (ألمانيا)

التطورات الصناعية الرئيسية

- يناير 2026:أعلنت شركة BIOTRONIK عن نجاحها في إجراء أول عملية زرع لنظام تنظيم ضربات القلب بدون قيادة في الإنسان LivIQ. كان هذا جزءًا من دراسة BIO|CONCEPT.LivIQ وهي عبارة عن تحقيق سريري قبل طرحه في السوق مصمم لتقييم السلامة والأداء الأوليين للنظام.

- ديسمبر 2024:أعلنت شركة أبوت عن إكمالها بنجاح أول إجراءات في العالم لتنظيم ضربات القلب بدون رصاص في منطقة الحزمة اليسرى (LBBAP) باستخدام نظام تنظيم ضربات القلب بدون الرصاص AVEIR Conduction System Pacing (CSP) الخاص بالشركة، كجزء من دراسة الجدوى.

- سبتمبر 2024:أعلنت شركة Boston Scientific عن بيانات حديثة من التجربة السريرية MODULAR ATP التي تبحث في أداء تنظيم ضربات القلب Empower الذي لا يحتوي على الرصاص الخاص بالشركة. تم تسليم البيانات في مؤتمر الجمعية الأوروبية لأمراض القلب (ESC) لعام 2024.

- يونيو 2024: أعلنت شركة Abbott أنها حصلت على علامة CE في أوروبا لنظام تنظيم ضربات القلب ثنائي الغرفة (DR) AVEIR، وهو أول جهاز تنظيم ضربات القلب ثنائي الحجرة في العالم الذي يعالج الأشخاص الذين يعانون من إيقاعات قلب غير طبيعية أو بطيئة.

- يوليو 2023: أعلنت شركة أبوت أن إدارة الغذاء والدواء الأمريكية (FDA) قد وافقت على نظام AVEIR ثنائي الغرفة (DR) لتنظيم ضربات القلب بدون رصاص، وهو أول نظام لتنظيم ضربات القلب بدون رصاص بغرفة مزدوجة في العالم يعالج الأشخاص الذين يعانون من إيقاعات قلب غير طبيعية أو بطيئة.

- مايو 2023:أعلنت شركة Medtronic plc أنها حصلت على موافقة إدارة الغذاء والدواء الأمريكية (FDA) على جهازي Micra AV2 وMicra VR2، وهو الجيل التالي من أجهزة تنظيم ضربات القلب المصغرة الرائدة في الصناعة.

تغطية التقرير

ويقدم التقرير تحليلاً متعمقًا لجميع قطاعات السوق، مع تسليط الضوء على المحركات الرئيسية والاتجاهات والفرص والقيود والتحديات. كما أنه يوفر نظرة ثاقبة للتقدم التكنولوجي، والتطورات الصناعية الرئيسية، وتحليل حصة الشركة في السوق، ولمحات عن الشركات الرائدة.

[أكQYNDQxuG]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 9.6% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب نوع الجهاز والإشارة والمستخدم النهائي والمنطقة |

| حسب نوع الجهاز |

|

| بالإشارة |

|

| بواسطة المستخدم النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 427.7 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1000.1 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 181.1 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 9.6٪ خلال الفترة المتوقعة (2026-2034).

يتصدر قطاع أجهزة تنظيم ضربات القلب التي لا تحتوي على حجرة واحدة السوق من حيث نوع الجهاز.

العوامل الرئيسية التي تقود السوق هي الأدلة السريرية المتزايدة.

تعد Medtronic plc وAbbott من اللاعبين الرئيسيين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة