حجم سوق المواد الكيميائية الجلدية، وحصتها، وتحليل الصناعة، حسب نوع المنتج (كيماويات الحزم، والدباغة، والصباغة، وكيماويات التشطيب)، حسب صناعة الاستخدام النهائي (ملابس القدم، والملابس، والسيارات، والأثاث، والقفازات، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق المواد الكيميائية الجلدية وتوقعات الصناعة

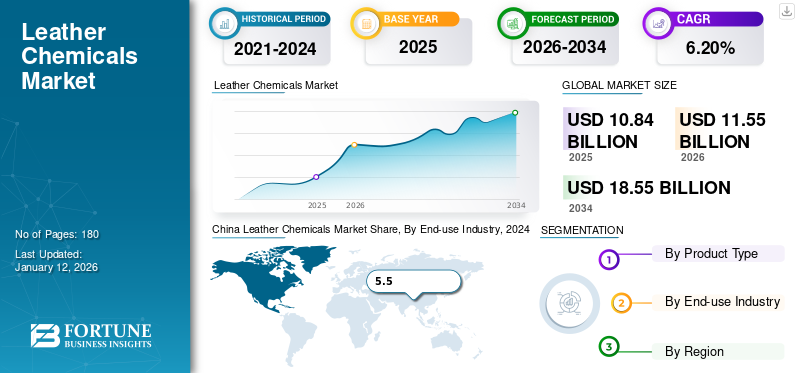

بلغت قيمة سوق المواد الكيميائية الجلدية العالمية 10.84 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 11.55 مليار دولار أمريكي في عام 2026 إلى 18.55 مليار دولار أمريكي في عام 2034 بمعدل نمو سنوي مركب قدره 6.20٪ خلال الفترة 2026-2034. سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد الكيميائية الجلدية بحصة سوقية بلغت 43% في عام 2025.

يُشار إلى المواد الكيميائية المستخدمة في عملية الدباغة والصباغة ومراحل التشطيب في عملية تصنيع الجلود باسم المواد الكيميائية الجلدية. يتم تحديد المواد الكيميائية للدباغة والصباغة المستخدمة في معالجة الجلود من خلال خصائص المنتج النهائي المطلوب، مما يجعل الصناعة حساسة للتغيرات في صناعة الأزياء. ومن المتوقع أن يرتفع الطلب على المواد الكيميائية الجلدية بشكل كبير بسبب زيادة الطلب من صناعات الأحذية وتنجيد السيارات، وخاصة في الاقتصادات النامية في منطقة آسيا والمحيط الهادئ. في الآونة الأخيرة، أصبحت أنواع المواد الكيميائية المستخدمة في معالجة الجلود محكومة بالاستدامة والتأثيرات الصحية، مما دفع إلى استخدام مواد كيميائية صديقة للبيئة ومستدامة.

أدت جائحة كوفيد-19 إلى ظهور العديد من التحديات للإنتاج الصناعي على مستوى العالم. أثرت القيود المفروضة لمنع انتشار الفيروس بشكل كبير على مرافق الإنتاج على مستوى العالم، مما أدى إلى انخفاض القدرة أو حتى الإغلاق الكامل. وكان سوق الجلود والصناعات المرتبطة به، بما في ذلك التصنيع، من بين الأكثر تضرراً بسبب تعطل سلسلة التوريد.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة في سوق المواد الكيميائية الجلدية

- حجم السوق عام 2025: 10.84 مليار دولار أمريكي

- حجم السوق عام 2026: 11.55 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 18.55 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.20% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد الكيميائية الجلدية بحصة بلغت 43٪ في عام 2025.

- من المتوقع أن يمثل قطاع الدباغة حصة قدرها 41.13% في عام 2026.

- ومن المتوقع أن يحتفظ قطاع الاستخدام النهائي للأحذية بحصة تبلغ 48.57% في عام 2026.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 4.63 مليار دولار أمريكي في عام 2025، مدعومة بإنتاج الجلود القوي وأنشطة تصنيع الأحذية.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 0.31 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 0.32 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 1.54 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1.59 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 0.27 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.86 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

اتجاهات سوق المواد الكيميائية الجلدية

الطلب المتزايد على معالجة الجلود الصديقة للبيئة من أجل التطوير السريع للتكنولوجيات الجديدة

تعتبر المواد الكيميائية ذات سمية التعرض المنخفضة، والقابلية الأكبر للتحلل البيولوجي، والتركيبات النهائية الخالية من المذيبات العضوية، والاستدامة في كل من التطبيق والإنتاج، أمثلة على الحلول الخضراء في المواد الكيميائية الجلدية. وسط المخاوف البيئية المتزايدة، يتبنى المصنعون ويطورون منتجات وتقنيات جديدة أكثر نظافة وأقل ضررًا للبيئة. على سبيل المثال، في يناير/كانون الثاني 2022، أجرت شركة Stahl، وهي شركة مصنعة للمواد الكيميائية للجلود، والمنظمتين غير الحكوميتين الهولنديتين Solidaridad وMVO Nederland، وهما المدابغ الثلاث الشريكة للمشروع في إثيوبيا، تجارب ناجحة أدت إلى تأثير بيئي أقل بكثير في معالجة الجلود بشكل عام. وكجزء من هذه التجارب، تم استخدام تقنيات وأنظمة ستال الكيميائية من قبل مبادرة الدباغة الخضراء في إثيوبيا. تشمل بعض التقنيات الخضراء المستخدمة أثناء التجاربالبروبيوتيكفي منزل الشعاع، عملية دباغة خالية من المخللات، ومواد كيميائية متوافقة مع ZDHC لخطوات إعادة الدباغة والتشطيب. مع تأكيد الحكومات بشكل متزايد على التقنيات الخضراء المستدامة وسن لوائح أكثر صرامة، من المتوقع أن يقوم المزيد من صانعي المواد الكيميائية الجلدية بتطوير مواد كيميائية مستدامة وصديقة للبيئة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق المواد الكيميائية الجلدية

ارتفاع الطلب على الجلود المنجدة للسيارات لدفع نمو السوق

دفع تفضيل المستهلك المتزايد للتصميمات الداخلية الجذابة للسيارات شركات صناعة السيارات إلى اعتماد مواد تنجيد جلدية عالية الجودة في التصنيع الداخلي للمركبات. يهتم غالبية مالكي المركبات بالجمال الداخلي لسيارتهم، ويفضلون استخدام الجلود المنجدة في داخل السيارة. يعد الجزء الداخلي للسيارة جانبًا أساسيًا يجذب العميل. يتم استخدام المفروشات الجلدية للسيارات لتحسين المظهر والمظهر الداخلي، وهو ما قد يكون عاملاً مقنعًا للمستهلك لاتخاذ قرار شراء السيارة. ومن المتوقع أن يؤدي الرخاء المتزايد في معظم أنحاء آسيا، إلى جانب التفضيل الآسيوي النموذجي للمنتجات المتميزة، إلى شراء مواد تنجيد جلدية عالية الجودة وغيرها من السلع. من المتوقع أن يرتفع الطلب على الجلود عالية الجودة بشكل أسرع في آسيا مقارنة بالمناطق الأخرى على مستوى العالم خلال الفترة المتوقعة. على سبيل المثال، في القطاعات ذات القيمة العالية، تقترب النسبة المئوية للمركبات المنجدة بالجلد المباعة في الصين من 100. ومن المتوقع أن يؤدي ارتفاع تفضيل المستهلك للتصميمات الداخلية الفاخرة والراقية للسيارات، بسبب زيادة القوة الشرائية للمشترين على مستوى العالم، إلى نمو قطاع التنجيد الجلدي للسيارات، والذي بدوره سيدفع نمو سوق المواد الكيميائية الجلدية.

العوامل المقيدة

تنفيذ لوائح بيئية أكثر صرامة لإعاقة نمو السوق

تشكل صناعة معالجة الجلود تحديات بيئية ضارة، مما يدفع الحكومات في جميع أنحاء العالم إلى اعتماد لوائح بيئية أكثر صرامة لحماية البيئة. يعد التخلص من نفايات الدباغة أمرًا مكلفًا، مما يجعل القضايا البيئية أولوية قصوى بالنسبة للدباغة. تحتوي مياه المدابغ السائلة على تركيز عالٍ من المواد العضوية وغير العضوية الذائبة والمعلقة، مما يؤدي إلى ارتفاع الطلب على الأكسجين. ترتبط عمليات تصنيع الجلود بالرائحة الكريهة التي تنتجها النفايات ووجود مادة الكبريتيد،الأمونياوغيرها من المواد الكيميائية المتطايرة. ونظرًا لزيادة وعي المستهلكين، فإن الطلب على البدائل الصديقة للبيئة للمواد الكيميائية الجلدية آخذ في الارتفاع بشكل مطرد. يهدف مصنعو الجلود إلى تصنيع جلود مستدامة ذات تأثير منخفض على البيئة. على سبيل المثال، يقومون بتطوير الخبرة في مجال معالجة المواد الكيميائية الرطبة التي تلبي أعلى المعايير البيئية ومعايير الجودة. يعكس الالتزام بمبادرات مثل معايير التخلص التام من المواد الكيميائية الخطرة (ZDHC) وقائمة المواد المحظورة للتصنيع (MRSL) التزامهم بالمسؤولية البيئية. ومع ذلك، من المتوقع أن يؤدي الالتزام الصارم بقوانين الصحة والبيئة إلى تقليل استخدام المواد الكيميائية الضارة بالبيئة، مما يعيق نمو السوق.

تحليل تجزئة سوق المواد الكيميائية الجلدية

حسب تحليل نوع المنتج

يمتلك قطاع الدباغة حصة سوقية كبيرة بسبب التقدم التكنولوجي

استنادًا إلى نوع المنتج، يتم تقسيم السوق إلى مواد كيميائية منزلية ذات شعاع، ودباغة، وصباغة، ومواد كيميائية للتشطيب. ومن المتوقع أن يهيمن قطاع الدباغة على السوق بحصة قدرها 41.13% في عام 2026. على مدار العقود القليلة الماضية، أجرت شركات الكيماويات أبحاثًا وتطويرًا مكثفًا، على المدى الطويل والموسمي، مما أدى إلى تحول في ملكية التكنولوجيا من المدابغ ومعاهد البحوث والمؤسسات التعليمية إلى هذه الشركات. ونتيجة لذلك، أصبح منتجو المواد الكيميائية للدباغة قوة مهيمنة في سلسلة توريد الجلود، مع هوامش ربح أعلى من تلك التي يتم الحصول عليها في قطاع الدباغة نفسه.

تشتمل المواد الكيميائية الخاصة ببيت العوارض عادةً على مواد مستخدمة في عملية العوارض، حيث تتم معالجة الجلود بمحاليل كيميائية لإزالة الشعر واللحم وإعداد الجلد للمعالجة اللاحقة.

[فرليQRmGf6]

عن طريق تحليل صناعة الاستخدام النهائي

استحوذت صناعة الاستخدام النهائي لملابس القدم على الحصة السوقية المهيمنة بسبب ارتفاع الطلب على الجلود

من حيث صناعة الاستخدام النهائي، يتم تقسيم السوق إلى ملابس الأحذية والملابس والسيارات والأثاث والقفازات وغيرها. من حيث القيمة، من المتوقع أن يمثل قطاع صناعة الاستخدام النهائي للأحذية 48.57٪ من حصة السوق في عام 2026. على مدى العقود القليلة الماضية، تقدمت الاقتصادات النامية في منطقة آسيا والمحيط الهادئ، وخاصة الصين، من صناعة سيئة التنظيم تخدم في المقام الأول سوقها المحلية لتصبح اللاعب الأكثر هيمنة في العالم في مجال الأحذية. ونظرًا لزيادة الطلب من الأسواق المحلية والدولية، من المرجح أن يرتفع تصنيع الأحذية الآسيوية بشكل أكبر خلال الفترة المتوقعة. ومن المتوقع أن يؤدي نمو قطاع الأحذية، لا سيما في منطقة آسيا والمحيط الهادئ، إلى تحويل هذه المناطق إلى مراكز عالمية للأحذية، مما يفيد ويحفز توسع السوق.

قطاع آخر مهم من حيث القيمة هو قطاع السيارات، حيث يعزز الجلد التصميم الداخلي للسيارة، مما يساهم في مستويات أعلى من الراحة والرفاهية والجاذبية الجمالية. ومن المتوقع أن يؤدي الطلب المتزايد من صناعة السيارات المتوسعة، وخاصة قطاع السيارات الفاخرة، إلى زيادة الطلب على الجلود، مما يدفع نمو السوق بالتوازي.

رؤى إقليمية

بناءً على الجغرافيا، تتم دراسة السوق في جميع أنحاء أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

Asia Pacific Leather Chemicals Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

بلغ حجم سوق منطقة آسيا والمحيط الهادئ 4.63 مليار دولار أمريكي في عام 2025. وتستحوذ منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية من حيث الاستهلاك المحلي وتصدير المواد الكيميائية الجلدية. وتعد الصين المستهلك الرئيسي للمواد الكيميائية الجلدية في المنطقة، تليها الهند واليابان وكوريا الجنوبية وعدد قليل من دول رابطة دول جنوب شرق آسيا (آسيان). نظرًا لحقيقة أن الصناعة الصينية متكاملة للغاية، غالبًا ما تعمل المدابغ بشكل وثيق مع مصانع الأحذية أو الملابس، مما أدى إلى هيمنتها على الأحذية الجلدية والملابس والمفروشات والمنتجات الجلدية الأخرى. ويشير حجم الصين وعدد سكانها، فضلاً عن ارتفاع نصيب الفرد من الدخل المتاح، إلى أنها من المرجح أن تحافظ على مكانتها الرائدة في أغلب قطاعات تصنيع الجلود. من المتوقع أن تزدهر صناعة معالجة الجلود خلال الفترة المتوقعة بسبب المواد الخام المتوفرة محليًا في المنطقة وتكاليف العمالة الرخيصة. وبما أن القوة الشرائية للناس آخذة في الارتفاع في المنطقة، فإن الطلب على المنتجات الجلدية سيزداد بشكل كبير. ومن المتوقع أن يؤدي ارتفاع الطلب الاستهلاكي والقدرة القوية على تصنيع الجلود في المنطقة إلى تعزيز نمو سوق المواد الكيميائية الجلدية. من المتوقع أن يصل سوق اليابان إلى 0.86 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 2.92 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.27 مليار دولار أمريكي بحلول عام 2026. وفي عام 2025، بلغ سوق آسيا والمحيط الهادئ 4.63 مليار دولار أمريكي، وهو ما يمثل 43.00٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 5 مليارات دولار أمريكي في عام 2025. 2026.

China Leather Chemicals Market Share, By End-use Industry, 2024

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أوروبا

تعتبر أوروبا لاعباً هاماً في تجارة الجلود الدولية. المنتجات الجلدية الأوروبية معروفة وتحظى بتقدير الشركات المصنعة في جميع أنحاء العالم لجودتها العالية وتصميماتها العصرية. في الاتحاد الأوروبي، تعتبر المدابغ في الأساس مؤسسات عائلية وصغيرة ومتوسطة الحجم. يتمتع الدباغون في إيطاليا وفرنسا بتاريخ طويل في تصنيع مجموعة واسعة من الجلود، بدءًا من جلود الأبقار وجلود العجل وحتى جلود الأغنام والماعز، ومن الجلود المتخصصة والغريبة إلى جلود الملابس ذات الوجهين. خبرتهم تساهم بشكل كبير في نمو الأحذية والملابس الرائدةأثاثومصنعي المنتجات الجلدية. ومن المتوقع أن تستمر هذه الخبرة القوية والمعرفة الفائقة للدباغين الأوروبيين في توليد طلب كبير على منتجاتهم الجلدية في الأسواق المحلية والدولية. ومن المتوقع أن يفيد هذا بدوره ويؤدي إلى زيادة الطلب على المواد الكيميائية الجلدية. ومن المتوقع أن يصل سوق ألمانيا إلى 0.07 مليار دولار أمريكي بحلول عام 2026. وساهمت أوروبا بحوالي 1.54 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 14.00٪، ومن المتوقع أن تصل إلى 1.59 مليار دولار أمريكي في عام 2026.

أمريكا اللاتينية

تعد أمريكا اللاتينية مستهلكًا رئيسيًا للمواد الكيميائية الجلدية بسبب ازدهار صناعة معالجة الجلود في المنطقة. تتمتع المنطقة بإمدادات محلية كبيرة من المواد الخام ومجموعة هائلة من العمالة الماهرة، مما يعني أن مستقبل صناعة معالجة الجلود الإقليمية متين. تعد البرازيل مستهلكًا إقليميًا رئيسيًا للمواد الكيميائية الخاصة بمعالجة الجلود ولاعبًا رئيسيًا في أعمال تصدير الجلود العالمية. تنتج البلاد أحذية ومنتجات جلدية عالية الجودة محليًا وتتمتع بميزة لوجستية كمصدر للولايات المتحدة وكندا. إيطاليا والصين هما مستوردان رئيسيان آخران للجلود البرازيلية. على مدى السنوات القليلة الماضية، أصبح قطاع الجلود الإقليمي أكثر ريادة الأعمال، حيث يستثمر في التكنولوجيا الجديدة ويحسن جودة منتجاته. خلال فترة التوقعات، من المتوقع أن تتوسع صناعات معالجة الجلود والاستخدام النهائي الإقليمية، مما سيفيد ويدفع نمو السوق. وبلغ حجم سوق أمريكا اللاتينية 3.66 مليار دولار أمريكي في عام 2025، وهو ما يمثل 34.00% من الصناعة العالمية، ومن المتوقع أن يصل إلى 3.9 مليار دولار أمريكي في عام 2026.

الشرق الأوسط وأفريقيا

حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، لتصل إلى 0.7 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 6.00٪، ومن المتوقع أن تصل إلى 0.74 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

من المتوقع أن يشهد السوق في أمريكا الشمالية نمواً بطيئاً. تواجه صناعة الجلود في الولايات المتحدة موقفًا صعبًا منذ عدة سنوات، ومن المرجح أن يستمر خلال الفترة المتوقعة. يختار العملاء بشكل متزايدبلاستيكالبدائل الاصطناعية التي تشبه الجلد. وفي قطاعات السلع الاستهلاكية مثل الأحذية وتنجيد السيارات، استحوذت البدائل الاصطناعية على حصة سوقية كبيرة من الجلود. وأدت الحرب التجارية بين الولايات المتحدة والصين إلى تفاقم الوضع، مما ألحق أضرارا كبيرة بصناعة الجلود. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 0.27 مليار دولار أمريكي بحلول عام 2026. ووصل السوق في أمريكا الشمالية إلى 0.31 مليار دولار أمريكي في عام 2025، وهو ما يمثل 3.00% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.32 مليار دولار أمريكي في عام 2026.

قائمة الشركات الرئيسية في سوق المواد الكيميائية الجلدية

التعاون الاستراتيجي الذي تسعى إليه الشركات لتعزيز حصتها في السوق

يقوم مصنعو المواد الكيميائية العالمية، الذين شاركوا تاريخيًا في إنتاج المواد الكيميائية، بتزويد المواد الكيميائية الجلدية لمختلف صناعات الاستخدام النهائي. ومن بين اللاعبين الرئيسيين في السوق العاملين شركة Chemtan, Inc.، وشركة Eastman Chemical Company، وStahl Holdings B.V.، وPidilite Industries Limited، وTFL Ledertechnik GmbH. تتنافس الشركات الكبيرة مع الشركات المتخصصة المستقلة والصغيرة والمتوسطة الحجم في السوق، والتي تتمتع بقدرة تنافسية عالية. تتمثل بعض المبادرات الإستراتيجية التي تبنتها هذه الشركات لحماية مكانتها في السوق في تطوير التعاون مع لاعبين آخرين لزيادة تواجدهم الإقليمي في الأسواق غير المستكشفة.

قائمة الشركات الرئيسية:

- شركة كيمتان (الولايات المتحدة)

- ديستار سنغافورة بي تي إي المحدودة(سنغافورة)

- شركة شيل + سيلاشر المحدودة(ألمانيا)

- ستال القابضة بي.في.(هولندا)

- بيديليت للصناعات المحدودة(الهند)

- TFL Ledertechnik GmbH (ألمانيا)

- شركة إيستمان للكيماويات (الولايات المتحدة)

- تيكسابيل (اسبانيا)

- إندوفيل للصناعات المحدودة (الهند)

- تانينج أويل (إسبانيا)

التطورات الصناعية الرئيسية:

- يناير 2024 -تعاونت شركة Pidilite Industries Limited مع Syn-Bios، وهي شركة مقرها إيطاليا تعمل في مجال البحث والتطوير وتصنيع وتسويق المواد الكيميائية في المقام الأول لصناعة دباغة الجلود. وبموجب التعاون، ستكون شركة Pidilite مسؤولة عن مبيعات وتوزيع منتجات Syn-Bios في الهند وبنغلاديش ونيبال وسريلانكا وفيتنام. وتهدف الشركتان أيضًا إلى التعاون في تطوير الحلول التقنية لصناعة الجلود.

- مارس 2021 – قدمت Stahl خط إنتاج Stahlite للاستخدام في مراحل إعادة الدباغة وتحلل الدهون في عملية إنتاج الجلود الرطبة. يتم استخدام البوليمرات المتخصصة بدلاً من المواد الكيميائية التقليدية لإعادة الدباغة والتليين في المنتج الجديد. تتغلغل هذه البوليمرات بشكل أعمق في بنية ألياف الجلد، وتشكل طبقة ناعمة فوق حزم الألياف والألياف. وينتج عن ذلك جلود سيارات خفيفة الوزن، بالمقارنة مع الجلود التقليدية، توفر ما يصل إلى 30% من وزنها - في سيارة فاخرة ذات تصميم داخلي جلدي كامل. يؤدي هذا إلى التخلص من الوزن الزائد المرتبط بالمقصورة الجلدية النموذجية، مما يؤدي إلى انخفاض استهلاك الوقود في المركبات التقليدية وزيادة المدىالمركبات الكهربائية.

- يناير 2020 –أكملت شركة LANXESS AG بيع أعمالها الخاصة بكيماويات الكروم إلى Brother Enterprises، وهي شركة صينية لتصنيع المواد الكيميائية الجلدية. تلقت LANXESS ما يقرب من 87 مليون دولار أمريكي عند إغلاق الصفقة. استحوذت Brother Enterprises أيضًا على مصنع نيوكاسل في جنوب إفريقيا من LANXESS. يتم إنتاج ثاني كرومات الصوديوم في النبات ويتم تحويل جزء منه إلى حمض الكروميك. ستواصل شركة LANXESS إنتاج أملاح دباغة الكروم من ثاني كرومات الصوديوم حصريًا لشركة Brother Enterprises على أساس عقد في Merebank، جنوب إفريقيا، ومن المحتمل حتى عام 2024.

تغطية التقرير

يقدم تقرير البحث تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل الشركات والمنتجات والمنتجات الرائدة. بالإضافة إلى ذلك، فهو يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الحيوية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عوامل مختلفة تساهم في نمو السوق في السنوات الأخيرة. ويتضمن أيضًا بيانات تاريخية ويتوقع نمو الإيرادات على المستويات العالمية والإقليمية والقطرية ويحلل أحدث ديناميكيات وفرص السوق في الصناعة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 6.20% خلال الأعوام 2026-2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج

|

|

بواسطة صناعة الاستخدام النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 10.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 18.55 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغ حجم سوق آسيا والمحيط الهادئ 4.63 مليار دولار أمريكي.

بتسجيل معدل نمو سنوي مركب قدره 6.20٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

يعد قطاع ملابس الأحذية صناعة الاستخدام النهائي الرائدة في السوق.

يعد الطلب المتزايد على جلود التنجيد للسيارات عاملاً رئيسياً يدفع نمو السوق.

تعد شركة Chemtan، Inc.، وشركة Eastman Chemical Company، وStahl Holdings B.V.، وPidilite Industries Limited، وTFL Ledertechnik GmbH، اللاعبين الرئيسيين في السوق.

تهيمن منطقة آسيا والمحيط الهادئ على السوق من حيث الحصة.

من المرجح أن يؤدي نمو قطاع أحذية الأحذية في البلدان النامية إلى دفع اعتماد المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة