حجم سوق المواد الكيميائية المتخصصة، وحصتها، وتحليل الصناعة، حسب النوع (المواد الكيميائية الزراعية، والأصباغ، وكيماويات البناء، والبوليمرات المتخصصة، وكيماويات النسيج، والمكونات الأساسية، والمواد الخافضة للتوتر السطحي، والمكونات الوظيفية، ومعالجة المياه، وغيرها) والتوقعات الإقليمية، 2026-2034

حجم سوق المواد الكيميائية المتخصصة وتوقعاته

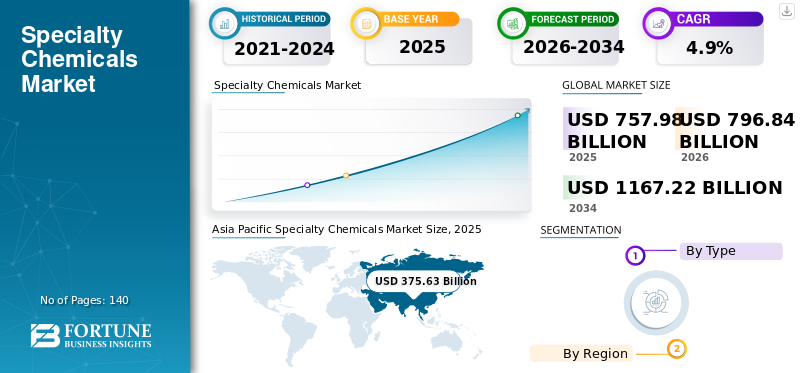

بلغ حجم سوق المواد الكيميائية المتخصصة العالمية 757.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو من 796.84 مليار دولار أمريكي في عام 2026 إلى 1,167.22 مليار دولار أمريكي في عام 2034 بمعدل نمو سنوي مركب قدره 4.90٪ خلال الفترة المتوقعة 2026-2034. سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد الكيميائية المتخصصة بحصة سوقية بلغت 49.60٪ في عام 2025.

يحتل سوق المواد الكيميائية المتخصصة العالمي موقعًا مهمًا استراتيجيًا داخل الصناعة الكيميائية الأوسع، مدعومًا بتركيبات تعتمد على الأداء، ووظائف خاصة بالتطبيقات، والتعرض المتنوع عبر سلاسل القيمة الصناعية. وعلى عكس المواد الكيميائية السلعية، فإن التمايز التنافسي يعتمد بدرجة أقل على حجم الإنتاج ويعتمد أكثر على القدرات التقنية، والامتثال التنظيمي، والملكية الفكرية، وعمليات تأهيل العملاء. وبالتالي، فإن نمو سوق المواد الكيميائية المتخصصة يعكس خلق القيمة، وخبرة الصياغة، وتطور السوق النهائية بدلاً من التوسع في الحجم وحده.

تظل أساسيات الطلب مرتبطة ارتباطًا وثيقًا بالاتجاهات الهيكلية في قطاعات الزراعة والبنية التحتية والرعاية الصحية وإدارة المياه والمنتجات الاستهلاكية والإلكترونيات والتصنيع المتقدم. تستمر متطلبات أداء المنتج في زيادة أهمية الحلول المخصصة القادرة على تحسين نتائج الكفاءة والمتانة والسلامة والاستدامة. ومع سعي الصناعات التحويلية إلى تحقيق إنتاجية أعلى وامتثال تنظيمي، فإن التركيبات المتخصصة تتطلب بشكل متزايد قوة تسعير وخصائص أقوى للاحتفاظ بالعملاء مقارنة بالمنتجات الكيميائية التقليدية.

لقد برز تحسين المحفظة كموضوع استراتيجي محدد عبر الصناعة. وتقوم الشركات المصنعة الرائدة بتوجيه الاستثمار نحو الشركات ذات هامش الربح الأعلى، بما في ذلك البوليمرات المتخصصة، والمواد الكيميائية الإلكترونية، والمكونات الوظيفية، وتقنيات معالجة المياه، والتركيبات الحيوية. تعكس هذه الهجرة تحولًا أوسع نطاقًا بعيدًا عن الكيمياء غير المتمايزة نحو الحلول المدعومة بالخدمة الفنية، والدراية بالصياغة، ودورات التأهيل الطويلة التي تخلق حواجز ذات معنى أمام الدخول.

يتم استخدام المواد الكيميائية المتخصصة في عدد كبير من الصناعات التحويلية مثل المنسوجات والنفط والغاز وإضافات الحبر والبناء والمواد الغذائية ومستحضرات التجميل. يحدد التركيب الكيميائي وفعالية هذه المركبات مدى استخدامها. مع تزايد اهتمام العالم بالصحة والسلامة، توسع نمو مبيعات المنظفات الصناعية والمؤسسية (I&I)، والمطهرات، والمطهرات بمعدل أسرع من المعتاد.

وفقًا لتقرير صادر عن الاتحاد الخليجي للبتروكيماويات والكيماويات (جيبكا)، ارتفع الطلب على معقمات الأيدي والمطهرات في يناير 2020 بنسبة 1400% مقارنة بشهر ديسمبر 2019. وقد أدى نمو الطلب هذا إلى دفع مصنعي المواد الكيميائية المتخصصة إلى زيادة إنتاجهم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق المواد الكيميائية المتخصصة

- حجم السوق عام 2025: 757.98 مليار دولار أمريكي

- حجم السوق عام 2026: 796.84 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 1,167.22 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.90% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد الكيميائية المتخصصة بحصة بلغت 49.60٪ في عام 2025.

- من المتوقع أن يمثل قطاع الكيماويات الزراعية 27.04٪ من السوق في عام 2026.

- ومن المتوقع أن يستحوذ قطاع الأصباغ والأصباغ على حصة سوقية تبلغ 22.02% في عام 2026.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية بإيرادات بلغت 375.63 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تحافظ على هيمنتها.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 22.40٪ من إيرادات السوق العالمية في عام 2025 ومن المتوقع أن تصل إلى 174.17 مليار دولار أمريكي في عام 2026.

أوروبا

وتمثل أوروبا 18.10% من الطلب العالمي في عام 2025، ومن المتوقع أن تنمو إلى 140.57 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل سوق المواد الكيميائية المتخصصة إلى 135.77 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل سوق المواد الكيميائية المتخصصة إلى 49.02 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق الرئيسية

اتجاهات السوق:

ارتفاع الطلب على المواد الكيميائية الأساسية اليومية للمساعدة في نمو السوق

وبينما من المتوقع أن ينتعش السوق في عام 2021، فإن التأثير وطريق التعافي سيكون متنوعًا، نظرًا لعدد الصناعات النهائية التي يلبيها كل قطاع. يتطلع المشاركون في السوق إلى توسيع أعمالهم وإنشاء مزيج فريد من نوعه من وحدات تصنيع المواد الكيميائية المتخصصة الجديدة.

على سبيل المثال، في يناير 2021، أعلنت شركة Huntsman أنها وافقت على الاستحواذ على شركة Gabriel Performance Products، وهي شركة تصنيع في أمريكا الشمالية تتعامل مع الإضافات المتخصصة وعوامل معالجة الإيبوكسي، بهدف توسيع مجموعة منتجاتها. ومن الأمثلة الأخرى على ذلك شركة LANXESS، التي وقعت اتفاقية مع شركة INTACE SAS، وهي شركة فرنسية للمبيدات الحيوية، في يناير 2021 لتوسيع أعمالها وتحقيق ميزة تنافسية باعتبارها واحدة من الشركات الرائدة في العالم في تصنيع المبيدات الحيوية المضادة للميكروبات ومبيدات الفطريات لقطاع التعبئة والتغليف. شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق المواد الكيميائية المتخصصة من 375.63 مليار دولار أمريكي في عام 2025 إلى 402.11 مليار دولار أمريكي في عام 2026.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لقد تعاون العديد من اللاعبين في الصناعة لإنشاء وسائل راحة وابتكارات رائدة من خلال تطبيق الموارد المتقدمة مثل الذكاء الاصطناعي، والتي من المقرر أن تفتح آفاقًا جديدة في السوق. وتوفر هذه المواد الكيميائية فرصة للتغلب على عقبات الربحية في دول مجلس التعاون الخليجي، لا سيما في ضوء بيئة أسعار النفط الخام المنخفضة، مع التخفيف أيضًا من الاكتفاء الذاتي المتزايد للصين في السلع الأساسية.

برزت هجرة المحفظة نحو الكيميائيات ذات القيمة الأعلى كواحدة من اتجاهات سوق المواد الكيميائية المتخصصة. ويقوم المنتجون على نحو متزايد بتخصيص الموارد نحو تركيبات تتميز بهوامش أقوى، والتمايز الفني، وانخفاض التعرض لدورات أسعار السلع الأساسية. تجتذب المواد الكيميائية الإلكترونية والبوليمرات المتخصصة والمكونات الوظيفية ومنتجات معالجة المياه المتقدمة اهتمامًا استثماريًا كبيرًا.

تعمل اعتبارات الاقتصاد الدائري على إعادة تشكيل أولويات الابتكار في جميع أنحاء الصناعة. يقوم المصنعون بتطوير تركيبات حيوية ومكونات منخفضة الكربون وأنظمة مواد قابلة لإعادة التدوير لتلبية أهداف استدامة العملاء والتوقعات التنظيمية. يتضمن تصميم المنتج بشكل متزايد اعتبارات دورة الحياة ومبادئ كفاءة الموارد.

تعمل الرقمنة على إحداث تحول في عمليات البحث والتصنيع وإشراك العملاء. تعمل التحليلات المتقدمة وأتمتة العمليات وأدوات الذكاء الاصطناعي على تحسين تطوير الصياغة وتسريع تحسين المنتج. تدعم هذه القدرات دورات ابتكار أسرع وتعزز الكفاءة التشغيلية عبر شبكات الإنتاج.

محركات السوق:

الطلب المتزايد على منتجات العناية الشخصية لتعزيز نمو السوق

مع انتشار تأثيرات جائحة فيروس كورونا (COVID-19) في جميع أنحاء العالم، تلاحظ الشركات المصنعة الرائدة زيادة كبيرة في الطلب على منتجات النظافة مثل معقمات الأيدي، والصابون السائل، والبخاخات المطهرة، والمناديل المبللة الواقية من الجراثيم. على مدار الـ 12 إلى 18 شهرًا الماضية، لاحظت شركات الكيماويات توسعًا في استهلاك المواد المتخصصة. لقد قاموا الآن بتقييم خططهم الإنتاجية في ضوء الظروف الحالية ويقومون بسرعة بزيادة وتبسيط قدراتهم الإنتاجية. ولذلك، فإن هذا الاعتماد المتزايد على المنظفات والمطهرات أعطى دفعة هادئة للسوق.

علاوة على ذلك، وفقا لتقرير للأمم المتحدة، كان هناك 962 مليون شخص تبلغ أعمارهم 60 عاما فما فوق في عام 2017، ومن المتوقع أن يتضاعف هذا العدد تقريبا بحلول عام 2050. ويعاني هؤلاء الأشخاص الأكبر سنا من تقدم السن وظروف صحية مثل تساقط الشعر وتدهور الجلد، الأمر الذي سيغذي اعتماد المواد الكيميائية التجميلية، مما يخدم السوق. وقد أدى هذا العامل إلى نمو كبير في الطلب علىالمواد الخافضة للتوتر السطحيوالمواد الكيميائية للعناية الشخصية، مما يدفع نمو السوق.

الطلب القوي من صناعة البناء والتشييد لتعزيز نمو السوق

سيؤدي العدد المتزايد من مشاريع التطوير حول العالم إلى دفع معدل النمو في هذا القطاع. وفقًا للمسح العالمي لمراجعة البناء، ستبلغ قيمة صناعة البناء العالمية 8 تريليون دولار أمريكي بحلول عام 2030، والتي ستقودها بشكل أساسي الصين والهند والولايات المتحدة.

ويرجع ذلك إلى حقيقة أن هذه المواد الكيميائية تساعد على تحسين الخصائص الهيكلية والزخرفية للمبنى مع إطالة عمره أيضًا. كما أنها تقلل من الحاجة إلى الإصلاحات وتساعد الهياكل الخرسانية على الاحتفاظ بقوتها. تعتبر مواد البناء الكيميائية، مثل المواد الكيميائية لمعالجة الأسطح، وعوامل الرغوة، والطلاءات، من أهم المكونات في عملية البناء. ونتيجة لذلك، فإنها تمثل جزءا كبيرا من هذا السوق. ومن المتوقع أن تتجدد صناعة البناء والتشييد بعد الوباء، ومن المتوقع أن تدفع نمو سوق المواد الكيميائية المتخصصة.

تظل متطلبات الأداء الصناعي حافزًا أساسيًا للنمو في سوق المواد الكيميائية المتخصصة. يعطي المصنعون في مجالات الزراعة والبناء والإلكترونيات والرعاية الصحية والصناعات الاستهلاكية الأولوية بشكل متزايد للمواد القادرة على تحسين المتانة والكفاءة والامتثال التنظيمي. وبالتالي، يستمر تمايز المنتجات والأداء الخاص بالتطبيقات في دعم الطلب على المحاليل الكيميائية ذات القيمة المضافة بدلاً من التركيبات غير المتمايزة.

يمثل تطوير البنية التحتية مصدرًا مهمًا آخر لنمو سوق المواد الكيميائية المتخصصة. ويدعم الاستثمار المتزايد في البناء السكني وشبكات النقل ومشاريع الطاقة استهلاك مواد البناء الكيميائية والبوليمرات المتخصصة والطلاءات وحلول معالجة المياه. تعمل الاقتصادات الناشئة التي تشهد توسعًا حضريًا سريعًا على توليد طلب إضافي عبر فئات التطبيقات المتعددة.

قيود السوق:

انخفاض إنتاج السيارات يعيق نمو السوق

تعتبر المواد الكيميائية مهمة في صناعة السيارات لأنها ضرورية لحسن سير السيارة، إلى جانب تحسين ملمسها وراحتها. على سبيل المثال، يجذب زيت المحرك الحرارة بعيدًا عن غرفة الاحتراق في المحرك ويسمح لمكوناته الميكانيكية بالعمل بسلاسة. يتم استخدام المطاط الأسود في العجلات ووسادات الفرامل كإضافات للأداء. ومع ذلك، فإن المنافسة من توافر نظيرات تقليدية أقل تكلفة من المواد الكيميائية المتخصصة تشكل عائقا رئيسيا أمام هذا السوق. بالإضافة إلى ما سبق، تسببت جائحة كوفيد-19 في اضطرابات غير مسبوقة في صناعة السيارات من حيث الإنتاج والطلب.

يمثل تقلب المواد الخام أحد التحديات الرئيسية التي تؤثر على سوق المواد الكيميائية المتخصصة. وتظل تكاليف المواد الأولية حساسة للتقلبات في أسعار النفط الخام، وأسواق الغاز الطبيعي، واضطرابات سلسلة التوريد. وكثيراً ما ينشأ ضغط الهامش عندما لا يمكن تحويل تكاليف المدخلات المرتفعة على الفور إلى العملاء من خلال تعديلات الأسعار، وخاصة في قطاعات الاستخدام النهائي شديدة التنافسية.

ويخلق التعقيد التنظيمي عائقاً مهماً آخر. تختلف المعايير البيئية ومتطلبات سلامة المنتج وأطر تسجيل المواد الكيميائية بشكل كبير عبر الولايات القضائية، مما يزيد من تكاليف الامتثال ويمتد الجداول الزمنية لتطوير المنتج. يجب على الشركات العاملة على مستوى العالم إدارة الأنظمة التنظيمية المتنوعة مع الحفاظ على اتساق الصياغة ومستويات خدمة العملاء.

قد تؤدي دورات التأهيل الطويلة أيضًا إلى تقييد سرعة التسويق. غالبًا ما يحتاج العملاء في مجال الإلكترونيات والرعاية الصحية وصناعات السيارات إلى اختبارات مكثفة قبل الموافقة على المواد الجديدة. على الرغم من أن هذه الحواجز تدعم العلاقات طويلة الأمد، إلا أنها يمكن أن تؤخر توليد الإيرادات وتزيد من نفقات التطوير للموردين الذين يقدمون منتجات مبتكرة.

وفقًا لتقرير نشرته المنظمة الدولية لصانعي السيارات (OICA)، بلغ إنتاج السيارات الرئيسي عالميًا حوالي 17.9 مليار وحدة، خلال الربع الأول من عام 2020، ووصل إلى 31.1 مليار وحدة في الربع الثاني، و52.1 مليار وحدة في الربع الثالث، وهو ما يقرب من انخفاض بنحو 23.1٪ و32.4٪ و22.9٪ على التوالي، عن العام الماضي.

وعلى نحو مماثل، انخفضت مبيعات السيارات في أسواق أوروبا والبرازيل واليابان والهند والصين والولايات المتحدة بنسبة 27.3%، و15.0%، و24.6%، و30.9%، و10.0%، و17.0% على التوالي. ومن المتوقع أن يؤدي انخفاض إنتاج السيارات، والتعديلات في تكاليف المواد الخام، واللوائح الحكومية الصارمة إلى إعاقة نمو السوق العالمية.

فرص السوق:

تمثل ندرة المياه ومتطلبات حماية البيئة فرصًا جذابة طويلة المدى في سوق المواد الكيميائية المتخصصة. تعمل معالجة مياه الصرف الصناعي وتقنيات تحلية المياه ومبادرات إدارة الموارد على زيادة الطلب على المواد الكيميائية المعالجة المتقدمة والمواد المضافة للأداء. ومن المتوقع أن تؤدي الضغوط التنظيمية المحيطة بجودة المياه إلى تعزيز الاستثمار في كل من الاقتصادات المتقدمة والناشئة.

توفر تطبيقات الرعاية الصحية وعلوم الحياة وسيلة أخرى ذات قيمة عالية للتوسع. تستفيد المكونات الصيدلانية والمواد التشخيصية والتركيبات المتخصصة من متطلبات التأهيل الصارمة وأنماط الطلب المستقرة نسبيًا. تستمر شيخوخة السكان وزيادة الإنفاق على الرعاية الصحية في دعم رؤية الاستهلاك على المدى الطويل.

تعمل مبادرات تحول الطاقة على خلق ظروف مواتية للمواد المتخصصة التي تدعم أنظمة الطاقة المتجددة، وتقنيات البطاريات، وتطبيقات التنقل الكهربائي. من المتوقع أن تكتسب المواد الكيميائية الوظيفية المستخدمة في تخزين الطاقة والإلكترونيات والمواد خفيفة الوزن أهمية استراتيجية مع تسارع جهود إزالة الكربون.

ويشكل التحديث الزراعي إمكانات نمو إضافية. تزيد ممارسات الزراعة الدقيقة ومتطلبات تحسين الموارد من أهمية تقنيات حماية المحاصيل المتقدمة والمدخلات المتخصصة المصممة لتحسين الإنتاجية. وتعزز المخاوف المتعلقة بالأمن الغذائي الاستثمار عبر سلاسل القيمة الزراعية.

تحليل تجزئة سوق المواد الكيميائية المتخصصة

حسب نوع التحليل

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

زيادة الطلب على الأمن الغذائي للمساعدة في هيمنة قطاع الكيماويات الزراعية

يتم تصنيف سوق الكيماويات المتخصصة على أساس النوع إلى الكيماويات الزراعية والأصباغ والأصباغ،كيماويات البناءوالبوليمرات المتخصصة، والمواد الكيميائية النسيجية، والمكونات الأساسية، والمواد الخافضة للتوتر السطحي، والمكونات الوظيفية، ومعالجة المياه، وغيرها.

الكيماويات الزراعية:

من المتوقع أن يمثل قطاع الكيماويات الزراعية ما يقرب من ثُمن حصة السوق بنسبة 27.04٪ في عام 2026 ومن المتوقع أن يكون القطاع الأسرع نموًا خلال الفترة المتوقعة. وتؤدي القاعدة السكانية المتزايدة، إلى جانب ارتفاع الطلب على الغذاء، إلى زيادة اعتماد الكيماويات الزراعية لتحسين إنتاج المحاصيل وحمايتها، مما يغذي نمو السوق.

توفر اعتبارات الأمن الغذائي ومتطلبات الإنتاجية الزراعية الأساس للطلب في قطاع الكيماويات الزراعية. يؤدي النمو السكاني ومحدودية الأراضي الصالحة للزراعة والظروف المناخية المتغيرة إلى زيادة الحاجة إلى منتجات حماية المحاصيل المتخصصة وتركيبات تحسين الأداء. تستمر هذه العوامل في دعم الأهمية الإستراتيجية لهذا القطاع في سوق المواد الكيميائية المتخصصة.

لقد أصبح تحسين الإنتاجية أولوية عبر عمليات الزراعة التجارية. تعمل مبيدات الأعشاب ومبيدات الفطريات والمبيدات الحشرية والمواد المساعدة المتقدمة على تمكين المنتجين من تحسين الإنتاج مع إدارة ضغوط الآفات والقيود البيئية. وتشجع ممارسات الزراعة الدقيقة أيضًا على اعتماد المنتجات القادرة على تقديم الأداء المستهدف وتحسين استخدام الموارد.

علاوة على ذلك، فإن الوعي المتزايد بين المزارعين حول استخدام الكيماويات الزراعية في الحقول الزراعية يؤدي أيضًا إلى زيادة نمو السوق. علاوة على ذلك، مع تسارع التحضر والتنمية الصناعية، تنخفض الأراضي الزراعية، مما يؤدي إلى زيادة الطلب على الكيماويات الزراعية لزيادة إنتاجية المحاصيل بشكل كبير لكل فدان من الأرض، وبالتالي دفع نمو السوق في السنوات القادمة.

الأصباغ والأصباغ:

من المتوقع أن يمتلك قطاع الأصباغ والأصباغ حصة تبلغ 22.02% في عام 2026. وعلى الجانب الآخر، كان هناك طلب متزايد على الأصباغ والأصباغ بسبب تطبيقات الاستخدام النهائي المتعددة الخاصة بها. يتزايد الطلب على الدهانات والطلاءات الذكية التي يمكنها مواجهة تأثيرات الطقس على تشييد المباني، مما يعزز الطلب على الأصباغ والأصباغ في السنوات الأخيرة.

يظل أداء اللون واستقرار التركيبة من الاعتبارات المركزية في قطاع الأصباغ والأصباغ. يعتمد مصنعو المنسوجات ومنتجو التغليف وشركات الطلاء ومحولات البلاستيك على ملونات متخصصة قادرة على توفير المتانة والاتساق والامتثال للمتطلبات البيئية الصارمة بشكل متزايد. يعتمد تمييز المنتجات في كثير من الأحيان على الأداء الفني بدلاً من التكلفة وحدها.

تستمر تفضيلات المستهلك واتجاهات التميز في التأثير على أنماط الطلب. تتطلب طلاءات السيارات وتطبيقات الطباعة الرقمية ومنتجات الديكور بشكل متزايد أصباغًا متقدمة توفر كثافة ألوان محسنة ومقاومة للطقس وتوافقًا مع ركائز متعددة. تدعم التركيبات المتخصصة التطبيقات ذات القيمة الأعلى وتحسن وضع الموردين.

علاوة على ذلك، توسع الطلب على أحبار الطباعة أيضًا خلال نصف العقد الماضي بسبب الجهود المتزايدة التي تبذلها دول مثل الهند والبرازيل وتايلاند وإندونيسيا والصين لزيادة معرفة القراءة والكتابة بين المواطنين وتحسين نظامهم الضريبي. وبسبب هذا العاملالأصباغ والأصباغاكتسب هذا القطاع زخما في السوق العالمية.

ومع ذلك، بسبب الوضع الوبائي، كان هناك انخفاض في عملية تصنيع الدهانات والطلاءات في عام 2023 نتيجة لتباطؤ صناعة البناء العالمية. ومع ذلك، من المتوقع أن يتحسن الوضع في عام 2024، ويستعيد السوق نموه.

كيماويات البناء:

من المتوقع أن يشهد قطاع كيماويات البناء نموًا كبيرًا في السوق خلال الفترة المتوقعة. ويعزى نمو هذا القطاع إلى التحضر السريع وتطوير البنية التحتية في جميع أنحاء العالم، وهناك طلب متزايد على كيماويات البناء عالية الأداء.

تلبي المواد الكيميائية المتخصصة هذه الحاجة من خلال توفير حلول لمختلف تحديات البناء، بما في ذلك العزل المائي، والحماية من التآكل، وتعزيز الهيكل. تركز صناعة البناء والتشييد بشكل متزايد على الاستدامة وممارسات البناء الأخضر. توفر مواد البناء الكيميائية المتخصصة حلولاً صديقة للبيئة تساهم في كفاءة استخدام الطاقة، وتقليل التأثير البيئي، وإطالة عمر الهيكل.

تتطور المواد الكيميائية المتخصصة في البناء باستمرار مع التقدم في علوم وتكنولوجيا المواد. تبتكر الشركات لتطوير حلول مخصصة لتطبيقات بناء محددة، ومعالجة متطلبات وتحديات المشروع الفريدة. إن الطلب المتزايد على المساحات السكنية والتجارية والصناعية في جميع أنحاء المنطقة يعزز الطلب على كيماويات البناء. تشهد الأسواق الناشئة، لا سيما في منطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا، توسعًا حضريًا سريعًا وتطويرًا للبنية التحتية، مما يؤدي إلى نمو كبير في السوق.

البوليمرات المتخصصة:

تعمل متطلبات الأداء عبر الصناعات التحويلية المتقدمة على زيادة أهمية البوليمرات المتخصصة. تتطلب قطاعات الإلكترونيات والرعاية الصحية والسيارات والفضاء بشكل متزايد مواد قادرة على توفير الاستقرار الحراري، وخصائص خفيفة الوزن، وخواص ميكانيكية فائقة. تدعم هذه الإمكانات التسعير المتميز وتعزز الاحتفاظ بالعملاء.

يميز تنوع التطبيقات هذا القطاع عن أسواق البوليمرات السلعية. تعتمد الأجهزة الطبية وأنظمة البطاريات والعزل الكهربائي والمكونات الهندسية في كثير من الأحيان على تركيبات مخصصة مصممة لتلبية ظروف التشغيل الصعبة. غالبًا ما يتضمن تطوير المنتج تعاونًا واسع النطاق بين الموردين والمستخدمين النهائيين.

كيماويات النسيج:

يؤدي تحول تفضيلات المستهلك وزيادة متطلبات الأداء إلى إعادة تحديد أنماط الطلب داخل قطاع المواد الكيميائية للنسيج. يحتاج مصنعو الملابس ومنتجو المنسوجات التقنية وشركات الأثاث المنزلي بشكل متزايد إلى تركيبات متخصصة قادرة على تحسين النعومة والاحتفاظ بالألوان وإدارة الرطوبة والمتانة. لقد أصبح أداء المنتج معيار شراء أكثر أهمية من السعر وحده، خاصة في تطبيقات المنسوجات الصناعية المتميزة.

يؤثر تحول سلسلة التوريد أيضًا على هذا القطاع. تركز العلامات التجارية بشكل أكبر على إمكانية التتبع والاستدامة والامتثال للمعايير البيئية المتطورة. تشجع هذه الأولويات على اعتماد الأصباغ منخفضة الانبعاثات، وعوامل التشطيب، والمواد المساعدة المصممة لتقليل استهلاك المياه وتصريف المواد الكيميائية.

المكونات الأساسية:

تدعم مرونة التركيبة والتطبيق الصناعي الواسع الطلب على المكونات الأساسية المتخصصة. تعتمد منتجات العناية الشخصية والتطبيقات الغذائية والمستحضرات الصيدلانية والتركيبات الصناعية في كثير من الأحيان على هذه المواد لتوفير الاتساق والاستقرار وتحسين الأداء. ويمتد دورها ضمن سلسلة القيمة إلى ما هو أبعد من مجرد توريد المواد الخام، مما يجعل الجودة الفنية والامتثال التنظيمي من العوامل التنافسية ذات الأهمية المتزايدة.

تستمر توقعات العملاء فيما يتعلق بالسلامة والتتبع في التأثير على قرارات الشراء. يبحث المستخدمون النهائيون بشكل متزايد عن المكونات التي تلبي المتطلبات التنظيمية المتطورة مع دعم أهداف الاستدامة. وقد شجع هذا الاتجاه المصنعين على توسيع حافظاتهم التي تتضمن المواد الأولية المتجددة وعمليات الإنتاج الأنظف.

السطحي:

تجعل كفاءة التنظيف وتعدد استخدامات التركيبة من المواد الخافضة للتوتر السطحي واحدة من أكثر الفئات استخدامًا على نطاق واسع في سوق المواد الكيميائية المتخصصة. تعتمد المنتجات المنزلية والمنظفات الصناعية والتركيبات الزراعية وتطبيقات العناية الشخصية على عوامل ذات نشاط سطحي قادرة على تحسين خصائص التشتت والترطيب والاستحلاب. تتأثر أنماط الطلب بكل من النشاط الصناعي وسلوك الإنفاق الاستهلاكي.

تظل تطبيقات العناية الشخصية والنظافة ذات أهمية خاصة. وقد أدى ارتفاع الوعي فيما يتعلق بمعايير الصرف الصحي والصحة إلى تعزيز الطلب على التركيبات المستخدمة في المنظفات والشامبو ومنتجات العناية بالبشرة. تتطلب فئات المنتجات المتميزة بشكل متزايد مواد خافضة للتوتر السطحي متخصصة توفر الاعتدال والقابلية للتحلل البيولوجي والأداء الحسي المحسن.

المكونات الوظيفية:

إن تحسين الأداء بدلاً من استخدام المواد السائبة يحدد الأهمية التجارية للمكونات الوظيفية. تتطلب صناعات تجهيز الأغذية ومستحضرات التجميل والأدوية وصناعات العناية الشخصية بشكل متزايد إضافات قادرة على تحسين الاستقرار والملمس والحفظ والفعالية. تدعم هذه الخصائص هياكل التسعير المتميزة وتخلق حواجز عالية نسبيًا لتبديل العملاء.

تؤثر تفضيلات المستهلك على استراتيجيات الصياغة عبر قطاعات متعددة. إن الطلب على المنتجات ذات العلامات النظيفة، والحلول الموجهة نحو الصحة، والمكونات المشتقة طبيعيا يشجع المصنعين على إعادة صياغة المحافظ الحالية. يعزز التدقيق التنظيمي فيما يتعلق بسلامة المكونات الحاجة إلى الخبرة الفنية وقدرات الاختبار الشاملة.

معالجة المياه:

تعمل ندرة المياه وتشديد المعايير البيئية على زيادة الأهمية الاستراتيجية للمواد الكيميائية لمعالجة المياه. ويحتاج المستخدمون الصناعيون والبلديات والمرافق بشكل متزايد إلى تقنيات قادرة على تحسين جودة المياه، والحد من التلوث، وتعزيز الكفاءة التشغيلية. وتخلق هذه المتطلبات طلبًا مستدامًا في كل من الاقتصادات المتقدمة والناشئة.

أصبحت إدارة مياه الصرف الصناعي أولوية استثمارية رئيسية. تعتمد منشآت التعدين والطاقة وتجهيز الأغذية والأدوية والتصنيع على مواد كيميائية متخصصة للحفاظ على الامتثال للوائح التفريغ الصارمة بشكل متزايد. تظل كفاءة المعالجة وموثوقية العملية من الاعتبارات الشرائية المركزية.

عرض إقليمي لسوق المواد الكيميائية المتخصصة:

تحليل سوق المواد الكيميائية المتخصصة في آسيا والمحيط الهادئ:

Asia Pacific Specialty Chemicals Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على 49.60% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 375.63 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 402.11 مليار دولار أمريكي في عام 2026. ويمكن أن يعزى ذلك إلى قاعدة الإنتاج الكيميائي الكبيرة المتركزة في الصين والهند. برزت الصين كمركز لإنتاج المواد الكيميائية بسبب سهولة توافر المواد الخام والعمالة الرخيصة. وعلى نفس المنوال، فإن السوق الهندية منقسمة أيضًا بشكل كبير، حيث أن غالبية الشركات صغيرة إلى متوسطة الحجم.

ومع ذلك، فإن أحد العوائق الرئيسية هو محدودية إمدادات المواد الخام، ونسبة كبيرة من الشركات الصغيرة الحجم غير قادرة على التنافس مع الشركات الصينية. وهذا هو السبب الرئيسي وراء الحصة الأصغر التي تحتفظ بها البلاد مقارنة بالصين. ومن المتوقع أن يصل سوق اليابان إلى 49.02 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 189.05 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 57.33 مليار دولار أمريكي بحلول عام 2026.

إن تركيز التصنيع وتوسيع الإنتاج الصناعي يجعل منطقة آسيا والمحيط الهادئ أكبر مساهم إقليمي في سوق المواد الكيميائية المتخصصة. ويولد إنتاج الإلكترونيات، والزراعة، وتطوير البنية التحتية، وصناعات السلع الاستهلاكية طلبًا واسع النطاق. وتدعم سلاسل التوريد الإقليمية والقدرة التنافسية من حيث التكلفة نمو الإنتاج. يستمر ارتفاع مستويات الدخل والتحديث الصناعي في توسيع الفرص عبر فئات التطبيقات المتنوعة.

سوق المواد الكيميائية المتخصصة في اليابان:

إن التصنيع الدقيق ومعايير الجودة الصارمة هي ما يميز دور اليابان في سوق المواد الكيميائية المتخصصة. تمثل الإلكترونيات ومواد أشباه الموصلات ومنتجات الرعاية الصحية وتقنيات السيارات مراكز طلب مهمة. تنشأ المزايا التنافسية من خبرة الصياغة وقدرات الملكية الفكرية القوية. تدعم التطبيقات المتميزة والابتكار المستمر مساهمة اليابان في حصة سوق المواد الكيميائية المتخصصة على مستوى العالم.

سوق المواد الكيميائية المتخصصة في الصين:

يعمل النطاق الصناعي والأنظمة البيئية التصنيعية واسعة النطاق على زيادة أهمية الصين في سوق المواد الكيميائية المتخصصة. تعمل الإلكترونيات والبناء والزراعة والمنتجات الاستهلاكية بشكل جماعي على دفع الطلب الكبير. ويعمل الدعم الحكومي للتصنيع المتقدم والابتكار المحلي على إعادة تشكيل الديناميكيات التنافسية. يعمل توسيع القدرات واستراتيجيات التوطين وتحديث التكنولوجيا على تعزيز آفاق نمو سوق المواد الكيميائية المتخصصة.

تحليل سوق المواد الكيميائية المتخصصة في أمريكا الشمالية:

ساهمت أمريكا الشمالية بحوالي 169.45 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 22.40٪، ومن المتوقع أن تصل إلى 174.17 مليار دولار أمريكي في عام 2026. تعد أمريكا الشمالية مستهلكًا رئيسيًا للمبيدات الحيوية والمواد الكيميائية التجميلية ومثبطات التآكل والمنظفات المؤسسية ومضافات زيوت التشحيم ومواد التشحيم الاصطناعية، والتي تمثل جزءًا كبيرًا من السوق.

إن كثافة الابتكار وقدرات التصنيع القوية تدعم مكانة أمريكا الشمالية في سوق المواد الكيميائية المتخصصة. ينشأ الطلب من تطبيقات الرعاية الصحية والإلكترونيات والبناء والزراعة التي تتطلب تركيبات عالية الأداء. ويستفيد المنتجون الإقليميون من البنية التحتية البحثية المتقدمة وتوافر المواد الأولية. تدعم أهداف الاستدامة ومبادرات إعادة التوطين وتفضيل العملاء للحلول المتخصصة نمو سوق المواد الكيميائية المتخصصة على المدى الطويل.

كما أن الطلب المتزايد على كيماويات البناء من الولايات المتحدة وكندا، بسبب زيادة الاستثمارات في مشاريع البنية التحتية، مكّن أمريكا الشمالية أيضًا من تأمين نمو بناء في السوق. ونتيجة لذلك، تعتبر هذه المنطقة وجهة واعدة لمصنعي المواد الكيميائية المتخصصة بسبب فرص الاستثمار المربحة المتاحة للاعبين الأجانب. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 135.77 مليار دولار أمريكي بحلول عام 2026.

سوق المواد الكيميائية المتخصصة في الولايات المتحدة:

تمثل الولايات المتحدة مساهمًا رئيسيًا في حجم سوق المواد الكيميائية المتخصصة نظرًا لقاعدتها الصناعية المتنوعة ونظامها البيئي القوي للابتكار. يدعم تصنيع الأدوية والإلكترونيات ومنتجات العناية الشخصية واستثمارات البنية التحتية الاستهلاك عبر فئات متعددة. تنبع المزايا التنافسية من القدرات البحثية، والوصول إلى المواد الأولية القائمة على الصخر الزيتي، والقرب من العملاء. يستمر تخصص المحفظة في تعزيز مكانة السوق المحلية.

تحليل سوق المواد الكيميائية المتخصصة في أوروبا:

في عام 2025، بلغ السوق الأوروبي 137.09 مليار دولار أمريكي، وهو ما يمثل 18.10٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 140.57 مليار دولار أمريكي في عام 2026. ووفقًا لدراستنا، من المتوقع أن تشهد أوروبا نموًا معتدلًا في السوق. واستحوذت أوروبا على ثالث أكبر حصة في السوق، مدعومة بقوة بالصناعة الكيميائية في المنطقة.

إن التطور التنظيمي والتركيز على الكيمياء المستدامة هو ما يميز سوق المواد الكيميائية المتخصصة الأوروبية. الطلب على السيارات والتصنيع الصناعي والرعاية الصحية والمنتجات الاستهلاكية يحافظ على أهمية المنطقة. ويعطي المنتجون الأولوية بشكل متزايد للتركيبات منخفضة الكربون وحلول الاقتصاد الدائري لتلبية المتطلبات البيئية. تساهم الخبرة الفنية والعلاقات طويلة الأمد مع العملاء في تحقيق نمو مستقر لسوق المواد الكيميائية المتخصصة في جميع أنحاء أوروبا.

تعد أوروبا الغربية أكبر مستهلك في العالم للمواد الغذائية والعطور والنكهات. كما أنها واحدة من أهم الأقسام المصدرة للمواد الكيميائية الإلكترونية في المنطقة، مما أدى إلى تضخم هذا السوق. علاوة على ذلك، فإن الارتفاع غير العادي في استخدامالمواد الكيميائية لمعالجة المياهوقد ساعد في تقدم صناعة المواد الكيميائية في أوروبا، وبالتالي تحفيز الطلب على المواد الكيميائية المتخصصة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 27.38 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الألماني إلى 29.72 مليار دولار أمريكي بحلول عام 2026.

سوق المواد الكيميائية المتخصصة في ألمانيا:

إن قدرات التصنيع المتقدمة والخبرة الهندسية تجعل من ألمانيا سوقًا ذات أهمية استراتيجية للمواد الكيميائية المتخصصة. يدعم إنتاج السيارات والآلات الصناعية وتطبيقات التصنيع عالية القيمة الطلب على التركيبات الموجهة نحو الأداء. تظل كثافة البحث والابتكار في العمليات من نقاط القوة التنافسية. تعمل اللوائح البيئية وأولويات الاستدامة على تسريع الاستثمار في الكيمياء ذات الكفاءة في استخدام الموارد وتقنيات المواد المتقدمة.

سوق المواد الكيميائية المتخصصة في المملكة المتحدة:

تشكل علوم الحياة ومنتجات العناية الشخصية وأنشطة التصنيع المتخصصة سوق المواد الكيميائية المتخصصة في المملكة المتحدة. يفضل طلب العملاء بشكل متزايد تركيبات مختلفة مدعومة بالخدمات الفنية وقدرات الامتثال التنظيمي. تعمل الأنظمة البيئية للابتكار والتعاون بين الصناعة والأوساط الأكاديمية على تعزيز أنشطة تطوير المنتجات. توفر التطبيقات عالية القيمة المرونة على الرغم من تغير ديناميكيات التجارة وسلسلة التوريد.

تحليل سوق المواد الكيميائية المتخصصة في أمريكا اللاتينية:

وفي أمريكا اللاتينية، قد يستفيد المصنعون من زيادة أنشطة الإنتاج في الاقتصادات الناشئة مثل البرازيل. إن التوسع السريع في أنشطة البناء في دول أمريكا اللاتينية سيفيد السوق أيضًا. وسجلت أمريكا اللاتينية حجم سوق قدره 43.14 مليار دولار أمريكي في عام 2025، لتستحوذ على 5.70% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 45.36 مليار دولار أمريكي في عام 2026.

يوفر الإنتاج الزراعي والاستثمار في البنية التحتية الأساس للطلب على المواد الكيميائية المتخصصة في جميع أنحاء أمريكا اللاتينية. تمثل منتجات حماية المحاصيل، وكيماويات البناء، وتطبيقات معالجة المياه استهلاكًا كبيرًا. ويعمل التحديث الاقتصادي والتنمية الحضرية على توسيع الفرص أمام الصيغ الموجهة نحو الأداء. وتدعم زيادة التنويع الصناعي النمو المطرد لسوق المواد الكيميائية المتخصصة في جميع أنحاء المنطقة.

تحليل سوق المواد الكيميائية المتخصصة في الشرق الأوسط وأفريقيا

الطلب علىالمواد الكيميائية لحقول النفطومن المتوقع أن يؤدي نمو السوق في دول الشرق الأوسط. في عام 2025، حققت منطقة الشرق الأوسط وأفريقيا 32.66 مليار دولار أمريكي، مما ساهم بنسبة 4.30٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 34.63 مليار دولار أمريكي في عام 2026. وفي منطقة دول مجلس التعاون الخليجي، يتمتع قطاع الكيماويات المتخصصة بإمكانيات هائلة للتوسع الاقتصادي متعدد الأوجه.

يعزز التوسع في البنية التحتية والتنويع الصناعي من أهمية سوق المواد الكيميائية المتخصصة في الشرق الأوسط وأفريقيا. لا تزال معالجة المياه، وكيماويات البناء، والتطبيقات الزراعية هي المحركات الرئيسية للطلب. تخلق تحديات إدارة الموارد والنمو السكاني فرصًا إضافية. تدعم الاستثمارات في القدرة التصنيعية والصناعات التحويلية النمو المستدام لسوق المواد الكيميائية المتخصصة.

تتمتع شركات الكيماويات العملاقة في دول مجلس التعاون الخليجي بوضع جيد يسمح لها باستخدام معرفتها في عملية الإنتاج لإنشاء طرق جديدة وأفضل لتوسيع وجودها في مجال الصناعات التحويلية. على سبيل المثال، وفقًا لتقرير جيبكا، شكلت كيماويات البناء 0.8 مليون طن متري في عام 2023 ومن المتوقع أن تصل إلى 0.9-1.0 مليون طن متري بحلول عام 2025. وأكد التقرير أيضًا أن صناعة التعبئة والتغليف في دول مجلس التعاون الخليجي تستعد للزيادة من مليار دولار أمريكي في عام 2023 إلى 1.5 مليار دولار أمريكي في عام 2025، ويرجع ذلك في المقام الأول إلى احتياجات التعبئة والتغليف المتزايدة في المنطقة.

المشهد التنافسي لصناعة المواد الكيميائية المتخصصة

تركز الشركات الرائدة على استراتيجيات الاستحواذ والتوسع للحصول على حصة سوقية

لالتقاط أصغر المساحات البيضاء وتعزيز الكفاءة المالية، تعمل المؤسسات على ترقية البنية التحتية والتقدم التكنولوجي في مصانع الإنتاج الخاصة بها. أدى الطلب على المضافات الغذائية، إلى جانب تطبيقات المضافات الورقية والبلاستيكية، إلى زيادة تحسين موثوقية عروضهم والحفاظ على عقود الخدمة طويلة الأجل مع موردي المواد الخام أو المستخدمين النهائيين. يعد البحث والتطوير المكثف لتطوير المنتجات المجدية والفعالة من حيث التكلفة واعتماد التقنيات الجديدة من بين الاستراتيجيات التشغيلية البارزة للاعبين في السوق. علاوة على ذلك، اكتسب البحث والتطوير في مجال المواد الكيميائية الحيوية زخمًا كبيرًا في السنوات الأخيرة نتيجة لتغير تصورات المستخدم النهائي والولايات التنظيمية المواتية.

يتم تحديد الديناميكيات التنافسية داخل سوق المواد الكيميائية المتخصصة من خلال خبرة الصياغة والمعرفة الخاصة بالتطبيقات والقدرات التنظيمية والعلاقة الحميمة مع العملاء بدلاً من حجم الإنتاج وحده. على عكس شركات المواد الكيميائية السلعية، تعتمد الميزة التنافسية في كثير من الأحيان على الخدمة الفنية، والملكية الفكرية، ودورات التأهيل، والقدرة على تقديم تحسينات قابلة للقياس في الأداء. تؤثر جودة المحفظة والتعرض للأسواق النهائية ذات القيمة العالية بشكل متزايد على الربحية والموقع الاستراتيجي طويل المدى.

ويحتفظ القادة العالميون، بما في ذلك BASF، وEvonik Industries، وClariant، وSolvay، وCroda International، وArkema، وLANXESS، وNouryon، وAshland، وHuntsman، بحصة كبيرة في سوق المواد الكيميائية المتخصصة من خلال حافظات المنتجات المتنوعة وقدرات البحث الشاملة. وتستمد قوتها التنافسية من العلاقات القوية مع العملاء، والتواجد الجغرافي الواسع، والقدرة على توفير تركيبات مخصصة عبر صناعات متعددة. أصبح التعاون الفني مع المستخدمين النهائيين عامل تمييز متزايد الأهمية، خاصة في مجال الرعاية الصحية والإلكترونيات وتطبيقات التصنيع المتقدمة.

لقد برز تحسين الهامش كأولوية استراتيجية مركزية في جميع أنحاء الصناعة. وتهاجر الشركات الرائدة بنشاط نحو الشركات ذات القيمة الأعلى التي تتميز بقوة تسعير أقوى ودورة دورية أقل. تجتذب المكونات الوظيفية والمواد الكيميائية الإلكترونية والبوليمرات المتخصصة وتقنيات معالجة المياه استثمارات أكبر لأن هذه الفئات تستفيد من دورات التأهيل الطويلة وتكاليف التحويل المرتفعة نسبيًا.

وقد بدأت الشركات بالفعل في اتخاذ مبادرات وبدأت حملاتها الخاصة لتلبية الحاجة إلى المواد الكيميائية في مختلف القطاعات وتعزيز نمو السوق. أحد الأمثلة على ذلك هو نوفوزيمز، شركة الإنزيمات الصناعية العملاقة، التي اتخذت مبادرة من خلال التعاون مع شركة التنظيف الناشئة Aks2tal وبلدية جلادكساكس الدنماركية لاختبار منتج التنظيف البروبيوتيك الخاص بالشركة السابقة، والذي يحمل اسم Microvia Pro. يعد Microvia Pro حلاً لصراع ما بعد فيروس كورونا مع الحاجة المفرطة إلى التنظيف العميق. كل هذه الثورة الجديدة من قبل اللاعبين الرئيسيين تعزز السوق بشكل ملحوظ. اعتبارًا من 3 مايو 2024، سيكون متاحًا في العديد من مكاتب Gladsaxe ومناطق المقاصف.

قائمة الشركات الرئيسية لمحة عامة

- شركة سولفاي (بلجيكا)

- إيفونيك للصناعات إيه جي (ألمانيا)

- كلاريانت إيه جي (سويسرا)

- أكزو نوبل إن في (هولندا)

- باسف سي (ألمانيا)

- كيميرا أويج (فنلندا)

- لانكسيس ايه جي (ألمانيا)

- كرودا إنترناشيونال بي إل سي (المملكة المتحدة)

- هانتسمان الدولية ذ.م.م (الولايات المتحدة)

- شركة لوبريزول(نحن.)

- شركة ألبيمارل (الولايات المتحدة)

أحدث التطورات في صناعة المواد الكيميائية المتخصصة:

- يناير 2025:أكملت شركة Arkema S.A. عملية الاستحواذ على أعمال المواد اللاصقة للتغليف المرن التابعة لشركة Dow. عززت هذه الصفقة قطاع حلول المواد اللاصقة في شركة Arkema ووسعت محفظتها التي تخدم تطبيقات التعبئة والتغليف. وشملت التقنيات والقدرات المستخدمة مواد لاصقة تصفيحية قائمة على المذيبات، ومواد لاصقة تصفيحية غير مذيبة، وتقنيات طلاء مانعة للتسرب بالحرارة.

- أبريل 2025:افتتحت شركة Solvay S.A. خطًا جديدًا لإنتاج العناصر الأرضية النادرة للمغناطيس الدائم في موقعها في لاروشيل في فرنسا. يمثل المشروع بداية الإنتاج التجاري للمواد الأرضية النادرة للمغناطيس الدائم وتوسيع أنشطة معالجة الأتربة النادرة للشركة. وشملت التقنيات والقدرات المستخدمة عمليات فصل الأتربة النادرة وتنقيتها وعمليات إنتاج الأكسيد لتطبيقات المغناطيس.

- نوفمبر 2025:أكملت شركة Clariant AG مشروع توسعة Care Chemicals بقيمة 80 مليون فرنك سويسري في خليج دايا بالصين. أدى الاستثمار إلى زيادة قدرات التصنيع وتعزيز مكانة الشركة في السوق الصينية. وشملت التقنيات والقدرات المستخدمة تقنيات الألكوكسيل وقدرات الإنتاج الكيميائي المتخصصة التي تخدم التطبيقات الصيدلانية والعناية الشخصية والتطبيقات الصناعية.

- مايو 2025:أعلنت شركة Clariant AG عن توسيع منشأة إنتاج المحفزات Catofin التابعة لها في لويزفيل، كنتاكي، الولايات المتحدة. تم اتخاذ هذا الإجراء لدعم الطلب العالمي المتزايد وتعزيز قدرات العرض. وشملت التقنيات والقدرات المستخدمة تكنولوجيا المحفز Catofin وقدرات تصنيع المحفز.

- ديسمبر 2024:أنهت شركة Arkema S.A. عملية الاستحواذ على أعمال المواد اللاصقة للتغليف المرن التابعة لشركة Dow. أدى الاستحواذ إلى توسيع عرض المواد المتخصصة لشركة Arkema وتعزيز مكانتها في المواد اللاصقة للتغليف. وتضمنت التقنيات والقدرات المستخدمة تقنيات لاصقة التغليف المرنة، والطلاءات المقاومة للحرارة، وخبرة الصياغة لتطبيقات التغليف.

تغطية التقرير

يقدم تقرير أبحاث سوق المواد الكيميائية المتخصصة العالمية تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل تقنيات الإنتاج والشركات الرائدة وقطاعات التطبيقات. كما أنه يقدم رؤى حول اتجاهات سوق المواد الكيميائية المتخصصة، واتجاهات الأسعار، ويسلط الضوء على تطورات الصناعة الحيوية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عوامل مختلفة ساهمت في نمو السوق في السنوات الأخيرة. يغطي قسم المشهد التنافسي ملفات تعريف تفصيلية للاعبين الرئيسيين الرائدين العاملين في السوق العالمية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 4.90% خلال الأعوام 2026-2034 |

|

وحدة |

الحجم (مليون طن)؛ القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 757.98 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 1,167.22 مليار دولار أمريكي بحلول عام 2034.

سينمو السوق بمعدل نمو سنوي مركب قدره 4.90٪، وسيظهر نموًا كبيرًا خلال الفترة المتوقعة (2026-2034).

قطاع الكيماويات الزراعية هو النوع الرائد في السوق.

من المرجح أن يؤدي الاعتماد المتزايد على المنظفات والمطهرات، إلى جانب الطلب القوي من صناعة العناية الشخصية، إلى دفع السوق.

تعد شركات Solvay AG وEvonik Industries AG وBASF SE وClariant AG من اللاعبين البارزين في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على حصة السوق في عام 2025.

تفتح أنشطة البحث والتطوير المتنامية والمبادرات الإستراتيجية من قبل اللاعبين في السوق مجالات جديدة للنمو لزيادة اعتماد هذه المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة