حجم سوق الأطراف الاصطناعية، والمشاركة وتحليل الصناعة، حسب النوع (الأطراف الاصطناعية للأطراف العلوية والأطراف الاصطناعية السفلية)، حسب التكنولوجيا (الأجهزة التعويضية التقليدية، والأجهزة التعويضية الكهربائية، والأجهزة التعويضية الهجينة)، حسب المكونات (المقبس، الملحق، المفصل، وحدة التوصيل، وغيرها)، حسب المستخدم النهائي (عيادات تقويم العظام والأطراف الاصطناعية (O&P)، عيادات العظام، وغيرها)، والإقليمية توقعات 2026-2034

رؤى السوق الرئيسية

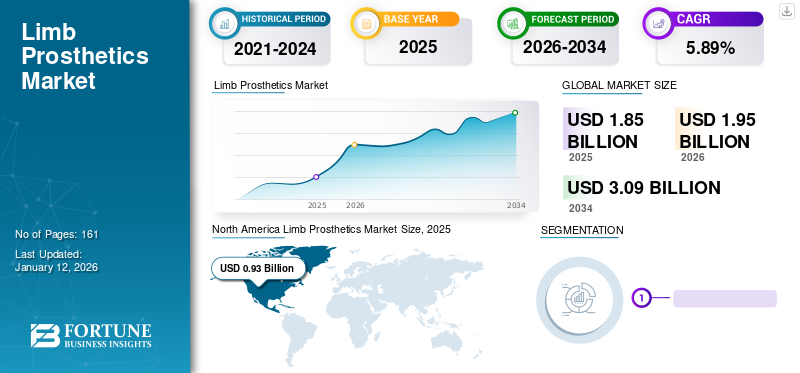

بلغت قيمة سوق الأطراف الاصطناعية العالمية 1.85 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.95 مليار دولار أمريكي في عام 2026 إلى 3.09 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.89٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأطراف الاصطناعية بحصة سوقية بلغت 50.05% في عام 2025.

المنتجات التي يصفها أخصائيو الأطراف الاصطناعية لاستبدال جزء من الجسم، وتصحيح التشوه الجسدي أو الخلل الفسيولوجي، ودعم جزء ضعيف أو مشوه من الجسم هي الأطراف الاصطناعية. تؤدي الزيادة الكبيرة في حالات مرض السكري، وأمراض الأوعية الدموية، والسرطان، والالتهابات، والتلف المفرط للأنسجة، والخلل الوظيفي، والألم، إلى عمليات بتر الأطراف، مما عزز نمو السوق. خلال الوباء، شهد السوق انخفاضًا حادًا بسبب عوامل، بما في ذلك انخفاض عدد عمليات البتر وانخفاض مبيعات المنتجات بسبب انخفاض زيارات المرضى. شهدت شركات كبيرة انخفاضًا في إيراداتها لعام 2020.

مع استمرار تزايد حجم عمليات البتر في السيناريو العالمي بسبب عدد من العوامل، يشارك العديد من أصحاب المصلحة في هذا الأمرالتجارب السريريةلتطوير المنتجات المتطورة. على سبيل المثال، في ديسمبر 2021، أجرت جامعة واشنطن دراسة تقييم وظيفي. قارنت الدراسة الاختلافات الوظيفية بين نوعين من الأطراف الاصطناعية للقدم للأشخاص الذين يعانون من بتر مفصل الكاحل (Syme's). من المتوقع أن يؤدي إجراء مثل هذه الدراسات الهامة لتطوير منتجات جديدة إلى تعزيز نمو سوق الأطراف الاصطناعية العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق الأطراف الاصطناعية والمقاييس الرئيسية

حجم السوق والتوقعات:

- حجم السوق عام 2025: 1.85 مليار دولار أمريكي

- حجم السوق عام 2026: 1.95 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 3.09 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.89% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على السوق العالمية للأطراف الاصطناعية بحصة بلغت 50.05% في عام 2025، مدفوعة بارتفاع معدل انتشار فقدان الأطراف، واعتماد الأطراف الاصطناعية المتقدمة، وسياسات السداد المواتية، والإنفاق القوي على الرعاية الصحية في الولايات المتحدة وكندا.

- من حيث النوع، استحوذت الأطراف الاصطناعية للأطراف السفلية على أكبر حصة في السوق في عام 2024، ويُعزى ذلك إلى ارتفاع معدل حالات بتر الأطراف السفلية وإطلاق المنتجات المتقدمة مثل الطرف الاصطناعي الذكي من ISRO لمبتوري الأطراف فوق الركبة.

أبرز المعالم القطرية:

- اليابان: النمو مدفوع بالتقدم التكنولوجي في الأطراف الإلكترونية وزيادة عدد كبار السن. كما تدعم المبادرات البحثية المدعومة من الحكومة والبنية التحتية القوية للرعاية الصحية توسع السوق.

- الولايات المتحدة: تقود الولايات المتحدة السوق العالمية بسبب أعلى معدل انتشار لفقدان الأطراف، والتغطية التأمينية القوية، والاعتماد المبكر لتقنيات مثل الأطراف الاصطناعية الكهربائية العضلية والأطراف الاصطناعية التي يتم التحكم فيها عن طريق العقل. على سبيل المثال، من المتوقع أن يؤثر ابتكار الذراع التي يتم التحكم فيها بواسطة الدماغ من Atom Limbs بشكل كبير على السوق.

- الصين: يساهم الإنفاق المتزايد على الرعاية الصحية وارتفاع عدد مرضى السكري في تزايد الطلب على الأطراف الاصطناعية. إن تركيز الحكومة على خدمات إعادة التأهيل والتصنيع المحلي للأطراف الاصطناعية يعزز إمكانية الوصول.

- أوروبا: تشهد المنطقة، بدعم من سياسات السداد المواتية والحضور القوي في مجال البحث والتطوير، اعتماداً سريعاً للأطراف الاصطناعية خفيفة الوزن والتي يتم التحكم فيها بواسطة المعالجات الدقيقة. تعمل عمليات الاستحواذ الإستراتيجية، مثل استحواذ Ottobock على Livit B.V.، على تعزيز تواجدها في السوق عبر أوروبا الغربية.

تأثير كوفيد-19

السوق يشهد تراجعا بسبب إلغاء تعيينات وانخفاض في أعداد الإصابات وعمليات بتر الأطراف

بسبب جائحة كوفيد-19 في عام 2020، حدث انخفاض في عدد زيارات المرضى للحصول على خدمات الأطراف الاصطناعية. على سبيل المثال، وفقًا لبيانات عام 2021 التي نشرتها المعاهد الوطنية للصحة (NIH)، أثر جائحة كوفيد-19 بشكل كبير على الخدمات التعويضية، حيث تم حجز المواعيد وجهًا لوجه في المقام الأول للمرضى العاجلين والمرضى الداخليين في البلدان الرئيسية مثل المملكة المتحدة.

وبسبب الجائحة، شهد عدد من الشركات الكبرى العاملة في مجال بيع هذه المنتجات خلال العام المالي 2020، انخفاضًا في إيراداتها. ومع تحسن الوضع في السنة المالية 2021، بعد رفع القيود الوبائية واستئناف الأنشطة العادية على المستوى العالمي، شهدت هذه الشركات زيادة في مبيعات منتجاتها. سجلت شركة Össur، إحدى الشركات الرائدة في السوق، انخفاضًا بنسبة 1.6% في عام 2020 مقارنة بالعام المالي 2019. وتعافت الشركة في عام 2021، بزيادة قدرها 21.8% في العام المالي 2021. كما حققت الشركة زيادة بنسبة 1.0% في عام 2022 مقارنة بالعام السابق. كما ساهمت الزيادة الكبيرة في المبيعات بسبب زيادة زيارات المرضى في زيادة نمو السوق.

وعلى الرغم من التأثير السلبي الإجمالي المرتبط بالوباء، تمكنت المؤسسات في هذا السوق التي اعتمدت الاستشارات عن بعد وغيرها من التقنيات الرقمية من الحفاظ على نفسها. وفقًا لاستطلاع نُشر في مجلة JMIR Rehabilitation and Assistive Technologies في أغسطس 2020، ذكر 77.0% من المشاركين أن اعتماد التقنيات الرقمية في الأطراف الاصطناعية أدى إلى تحسين نتائج المرضى أثناء الوباء. وساهمت هذه العوامل أيضًا في انتعاش السوق في عام 2021 وانتعاش السوق في عام 2022. ومن المتوقع أن يشهد السوق بشكل عام نموًا مستقرًا خلال الفترة المتوقعة.

أحدث الاتجاهات

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تطوير الأطراف الاصطناعية الكهربية العضلية والأطراف الاصطناعية التي يتم التحكم فيها عن طريق العقل لدفع اعتماد هذه الأجهزة

شهد السوق العالمي تركيزًا متزايدًا على تطوير الأطراف الاصطناعية الكهربائية العضلية. ويؤدي العدد المتزايد من عمليات البتر إلى زيادة الحاجة إلى الأجهزة التعويضية. وقد أدى ذلك إلى توجيه اللاعبين البارزين إلى توسيع مجموعة منتجاتهم بهدف تلبية الطلب المتزايد. على سبيل المثال، في أبريل 2022، أطلقت Blackrock Neurotech وPhantom Neuro بشكل تعاوني شركة ناشئة في مجال التكنولوجيا العصبية لتقديم نظام عالي الدقة للتحكم الواقعي في تقنيات جراحة العظام الآلية.

علاوة على ذلك، تعد مبادرات تطوير الأطراف الاصطناعية التي يتم التحكم فيها عن طريق العقل واحدة من أكثر الاتجاهات انتشارًا في السوق العالمية. يمكن التحكم في الذراع عن طريق أوامر الدماغ التي يتم الحصول عليها من سماعة رأس تخطيط كهربية الدماغ (EEG). على سبيل المثال، تخطط الشركة الناشئة Atom Limbs لإطلاق ذراع اصطناعية وكتف اصطناعية يتم التحكم فيهما بواسطة العقل إلى السوق في عام 2023. وقد تم تطوير هذه التكنولوجيا لأول مرة على مدار 10 سنوات من البحث في مختبر الفيزياء التطبيقية بجامعة جونز هوبكنز بمنحة قدرها 120.0 مليون دولار أمريكي من وزارة الدفاع الأمريكية. ومن المتوقع أن تساهم هذه العوامل في آفاق نمو السوق في الفترة المتوقعة.

العوامل الدافعة

أدى الارتفاع في عدد عمليات البتر إلى تعزيز نمو السوق

بعض الأسباب المؤلمة، مثل الحوادث أو الإصابات أو العمليات الجراحية لأسباب متعددة، مثل مرض السكري وأمراض الأوعية الدموية والسرطان والعدوى والتلف المفرط للأنسجة والخلل الوظيفي والألم، هي الأسباب الرئيسية لعمليات البتر. وقد أدى ذلك إلى زيادة الطلب على الأجهزة التعويضية، مما أدى إلى تحسين أنماط حياة المرضى بشكل كبير. على سبيل المثال، وفقًا لمقالة نشرتها المعاهد الوطنية للصحة (NIH) في عام 2021، كان 57.7 مليون شخص يعيشون مع بتر أطرافهم لأسباب مؤلمة على مستوى العالم في عام 2017. علاوة على ذلك، في المتوسط، تتم عملية بتر الأطراف كل 30 ثانية على المستوى العالمي. هذه العوامل المذكورة أعلاه تقود السوق العالمية بشكل حاسم.

يعد مرض الأوعية الدموية الطرفية أحد الأسباب الرئيسية الشائعة لفقدان الأطراف. على سبيل المثال، وفقًا للمقال الذي نشرته جمعية القلب الأمريكية، في عام 2020، تؤدي أمراض الأوعية الدموية الدقيقة إلى زيادة عمليات البتر لدى المرضى الذين يعانون من مرض الشريان المحيطي. يساهم الضعف الشديد لدى مرضى أمراض الأوعية الدموية في عمليات البتر.

وبما أن هذه الأجهزة تعتبر بمثابة إعادة تأهيل من حيث الطبيعة وتؤدي إلى تحسين نوعية الحياة لمبتوري الأطراف، فإن السداد يمتد إلى هذه المنتجات. تشمل بعض مكونات عملية الأطراف الاصطناعية التي تشمل تغطية سداد موسعة استشارات الأطباء، والقياسات، والتصنيع، والتركيب، والتدريب على الأجهزة، والإصلاح، والاستبدال، من بين أمور أخرى. من المتوقع أن تساهم هذه العوامل في آفاق السوق العالمية في فترة التنبؤ.

دمج التقنيات المتطورة في الأطراف الاصطناعية لتعزيز التوسع في السوق

مع تزايد الطلب على المنتجات المتقدمة تقنيًا، يركز العديد من المصنعين على دمج التقنيات الجديدة في منتجاتهم. فيما يتعلق بالمشهد العالمي، يريد الأفراد الذين يعانون من فقدان الأطراف والإعاقات الأخرى منتجات تسهل أداء وظائفهم اليومية. وقد دفع هذا الشركات المصنعة إلى التركيز بشكل متزايد على تطوير وتسويق وتصنيع المنتجات التي تحل المشاكل المختلفة التي يواجهها الأفراد الذين تعرضوا لبتر الأطراف. في الآونة الأخيرة، تم إطلاق العديد من المنتجات ذات التقنيات المتقدمة في السوق العالمية. في فبراير 2022، أطلقت Össur منتجًا جديدًا يسمى POWER KNEE، وهي ركبة صناعية متقدمة مزودة بمعالج دقيق يعمل بالطاقة النشطة للأطراف السفلية.

في أغسطس 2020، أطلقت شركة بلاتشفورد المحدودة ElanIC. إنه الكاحل الهيدروليكي الأخف والأكثر إحكاما والمقاوم للماء في العالم. وبصرف النظر عن تزويد المريض بنتائج سريرية محسنة، يركز المنتج أيضًا على الحفاظ على صحة المريض على المدى الطويل من خلال حماية العظام والمفاصل من التآكل الإضافي.

يبذل العديد من المصنعين جهودًا حثيثة لإدخال مواد جديدة لتصميم الأجهزة التعويضية القائمة على التكنولوجيا لتحقيق موطئ قدم قوي في السوق العالمية. ومن المتوقع أن يؤدي إدخال المنتجات والأجهزة المتقدمة تقنيًا إلى زيادة تغلغل هذه الأجهزة وتفضيلها من قبل مقدمي الرعاية الصحية على مستوى العالم، مما سيؤدي لاحقًا إلى دفع نمو السوق.

العوامل المقيدة

ارتفاع تكلفة الأطراف الاصطناعية ونقص الأطراف الاصطناعية وتقويم العظام يعيق نمو السوق

على الرغم من الحاجة القوية لهذه المنتجات الفعالة، فإن أحد أهم العوامل التي تحد من نمو هذا السوق هو التكلفة العالية لهذه الأجهزة التعويضية. بشكل عام، يصف أخصائي الأطراف الاصطناعية أو أخصائي تقويم العظام هذه الأجهزة، ويتم تخصيص كل جهاز وفقًا لمتطلبات المريض. وترتفع تكلفة هذه الأجهزة حسب مستوى التقدم والآلية.

وفقًا لمقالة نشرتها BionicsForEveryone في عام 2021، تتراوح تكلفة اليد الإلكترونية من 8000 دولار أمريكي إلى 100000 دولار أمريكي في الولايات المتحدة. ولا تزال بعض الشركات المصنعة التقليدية الكبرى تتقاضى أكثر من 30000 دولار أمريكي. علاوة على ذلك، يبدو أن الشركات الأحدث تقوم بتسعير أيديها الإلكترونية ما بين 8000 دولار أمريكي و30000 دولار أمريكي.

علاوة على ذلك، تتخلف الدول الناشئة في سياسات سداد تكاليف الأطراف الاصطناعية والأطراف الصناعية؛ وبالتالي، فإن هذا يزيد من حواجز التكلفة. تخلق القيود المفروضة على دافعي الطرف الثالث ندرة في السوق، والتي لا يمكن للمدفوعات من الجيب التغلب عليها. على سبيل المثال، وفقًا لمقال نشرته الأكاديمية الأمريكية لأخصائيي الأطراف الاصطناعية وتقويم العظام في يناير/كانون الثاني 2022، سيستمر النقص الحالي في عدد الأطراف الاصطناعية وتقويم العظام (P&Os) في سنغافورة في النمو من عام 2016 إلى عام 2060. وتحد هذه العوامل من اعتماد الأطراف الاصطناعية، لا سيما في البلدان الناشئة ذات مستويات السداد المنخفضة نسبيًا.

التقسيم

حسب نوع التحليل

[إلبوبيتفيو]

ساهم عدد كبير من عمليات بتر الأطراف السفلية في تعزيز الحصة السوقية القوية لهذا القطاع في عام 2024

ومن المتوقع أن يمثل قطاع الأطراف الاصطناعية المقسم إلى الأطراف الاصطناعية العلوية والأطراف الاصطناعية السفلية 62.11% من السوق في عام 2026. وساهم قطاع الأطراف الاصطناعية للأطراف السفلية، نظرًا للحجم الكبير لعمليات بتر الأطراف السفلية على الساحة العالمية، والإطلاقات المتقدمة الجديدة، في هيمنة هذا القطاع من حيث الحصة السوقية العالمية للأطراف الاصطناعية. على سبيل المثال، في سبتمبر 2022، طورت منظمة أبحاث الفضاء الهندية (ISRO) طرفًا صناعيًا ذكيًا، أي مبتوري الأطراف فوق الركبة، للمشي بمشية مريحة. ومن المتوقع أن يكون أرخص بنحو 10 مرات ومن المحتمل أن يتم تسويقه قريبًا. كما يعد الانتشار المتزايد لمرض السكري وأمراض العظام أحد الأسباب الرئيسية لآفاق النمو القوية لهذا القطاع.

من المتوقع أن ينمو قطاع الأطراف الاصطناعية في الأطراف العلوية بمعدل نمو سنوي مركب محدود. من المرجح أن يؤدي زيادة اعتماد منتجات الأطراف العلوية وارتفاع الحوادث أو الإصابات إلى زيادة نمو هذا القطاع.

عن طريق تحليل التكنولوجيا

السهولة من حيث القدرة على تحمل التكاليف ساهمت في حصة السوق المهيمنة للأجهزة التعويضية التقليدية في عام 2024

وينقسم قطاع التكنولوجيا إلى الأجهزة التعويضية التقليدية، والأجهزة التعويضية الكهربائية، والأجهزة التعويضية الهجينة. من المتوقع أن يمثل قطاع الأجهزة التعويضية التقليدية 45.10% من السوق في عام 2026. تعمل هذه الأجهزة بشكل أساسي على الجسم وهي متوفرة بأسعار أقل بكثير من منتجات التقنيات الأخرى.

وشكلت الأجهزة التعويضية الكهربائية الجزء الثاني المهيمن في السوق في عام 2022. وقد أدت سياسات السداد المواتية من قبل الحكومة وشركات التأمين الخاصة إلى زيادة الطلب على هذه المنتجات. يوفر الجهاز التعويضي الكهربائي، بما في ذلك الأجهزة التي يتم التحكم فيها كهربائيًا عضليًا، تقليلًا للأحزمة، والوصول إلى القوة دون جهد وأنماط قبضة متعددة، وحركات يد أكثر طبيعية. نظرًا لأنها تعمل على تحسين نتائج المرضى بشكل كبير، يقوم العديد من اللاعبين الرئيسيين بإطلاق منتجات جديدة في السوق. ومن المتوقع أن يؤدي مثل هذا السيناريو إلى زيادة الطلب على هذه المنتجات. في سبتمبر 2021، أطلقت شركة Steeper Inc. أحدث نظام كهربائي عضلي. لقد تم تصميمه ليقدم نظامًا متينًا وعالي السعة للأطراف العلوية وبتكلفة معقولة لتسخير قوة تقنية كهربية العضلات الشائعة.

وتحتل الأجهزة التعويضية الهجينة نسبة أقل من حيث حصة السوق. ومن المرجح أن يتسارع نمو هذا القطاع بسبب التقدم التكنولوجي المتزايد في هذه الأجهزة، والذي يتضمن ميزات تقليدية ومتقدمة.

عن طريق تحليل المكونات

ساهم الاستبدال المتكرر للمقابس بسبب زيادة التآكل في زيادة الحصة السوقية القصوى لهذا القطاع في عام 2024

بناءً على المكون، يتم تقسيم السوق إلى مقبس، وملحق، ومفاصل، ووحدة توصيل، وغيرها. ومن المتوقع أن يمثل قطاع المقابس 38.82% من السوق في عام 2026. وعادةً ما يتم استبدال المقابس كل سنتين إلى أربع سنوات. علاوة على ذلك، فإن العدد المتزايد من المبادرات البحثية لزيادة فعالية المقابس يعد أمرًا محوريًا لهيمنة هذا القطاع. على سبيل المثال، بدأت شركةability Prosthetics and Orthotics, Inc. دراسة بحثية لتقييم استراتيجية تحرير المقبس لتحسين ملاءمة المقبس. ستقوم المبادرة البحثية المستمرة بتقييم التجويف الذي يتحرر أثناء الجلوس ويعاد قفله قبل الوقوف لتحسين الرضا عن الأطراف الاصطناعية وصحة الأطراف. وبالتالي، من المتوقع أن تدعم العديد من الدراسات التي تعزز فعالية المقابس اعتماد هذه المنتجات.

من المتوقع أن يعكس القطاع المشترك معدل نمو سنوي مركب قوي خلال فترة التنبؤ. بشكل عام، تشتمل الأطراف الصناعية على مفاصل الرسغ أو الكوع أو الكتف أو الكاحل أو الركبة أو الورك، والتي تحتاج إلى استبدال منتظم بسبب تآكلها. تساهم العديد من عمليات البتر الناتجة عن الصدمات والأمراض في توسيع الجزء المفصلي.

ومن المرجح أن تشهد شريحة الزوائد آفاق نمو مطرد بسبب استخدام الأيدي أو الأقدام الصناعية لاحتضان المظهر الجسدي لدى مبتوري الأطراف؛ وبالتالي، هذه المكونات في الطلب. ومن المتوقع أن يساهم الطلب على وحدات الاتصال الفعالة لتحسين أداء الزوائد والمقابس في نمو هذا القطاع. ومن المتوقع أن تؤدي كل هذه العوامل، إلى جانب إطلاق المنتجات الجديدة، إلى دفع نمو هذا القطاع.

عن طريق تحليل المستخدم النهائي

كميات كبيرة من الأجهزة التعويضية المخصصة لعيادات أخصائيي تقويم العظام والأطراف الاصطناعية (O&P) لتمكين هذا القطاع من الحصول على أعلى حصة في السوق

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى عيادات تقويم العظام والأطراف الاصطناعية (O&P) وعيادات العظام وغيرها. من المتوقع أن يمثل قطاع عيادات تقويم العظام والأطراف الاصطناعية (O&P) الجزء الأكبر في الفترة المتوقعة، بحصة قدرها 87.37% في عام 2026. ومن المتوقع أن يساهم توفر المنتجات الفعالة في هذه المؤسسات، إلى جانب وجود رعاية متخصصة متعلقة بالأطراف الصناعية في هذه المواقع، في هيمنة هذا القطاع. كما تساهم المزايا الأخرى التي تقدمها عيادات O&P، مثل الأطراف الصناعية المخصصة والتعويضات، في نمو هذا القطاع.

استحوذ قطاع عيادات العظام على ثاني أكبر حصة في السوق. ومن المتوقع أن تساهم الزيادة في عدد عيادات العظام التي تجري عمليات البتر وتقدم الخدمات التعويضية، وتحديداً في البلدان النامية، في تعزيز آفاق نمو هذا القطاع. إن آفاق نمو القطاع الآخر مدفوعة بالعدد المتزايد من مراكز إعادة التأهيل في جميع أنحاء العالم.

رؤى إقليمية

North america Limb Prosthetics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

من حيث الجغرافيا، يتم تقسيم السوق العالمية إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

في عام 2025، استحوذت أمريكا الشمالية على 50.05% من حصة السوق العالمية، لتصل قيمتها إلى 0.93 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.98 مليار دولار أمريكي في عام 2026. وتمثل أمريكا الشمالية المنطقة الأكثر هيمنة في السوق العالمية بسبب عدد من العوامل، والتي تشمل ارتفاع معدل فقدان الأطراف، ووجود واعتماد المنتجات المتقدمة تقنيًا، واتجاهات السداد الإيجابية، والإنفاق القوي على الرعاية الصحية. وفقًا لتحالف مبتوري الأطراف، في عام 2021، سيعيش ما يقدر بنحو 3.6 مليون فرد في الولايات المتحدة مع فقدان أطرافهم في عام 2050. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 0.92 مليار دولار أمريكي بحلول عام 2026.

أوروبا

وصل السوق في أوروبا إلى 0.45 مليار دولار أمريكي في عام 2025، وهو ما يمثل 24.38% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.47 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تؤدي العديد من العوامل الإيجابية، والتي تضمنت سياسة حكومية وسياسة سداد مواتية، وحجم كبير من عمليات البتر، واعتماد تقنيات جديدة، إلى حصة سوقية قوية للمنطقة. وبالمثل، فإن عمليات الاستحواذ الاستراتيجية المتزايدة من قبل اللاعبين الرئيسيين لتحقيق موطئ قدم قوي في الدول الأوروبية تساهم في نمو السوق. في فبراير 2022، أكملت شركة Ottobock الاستحواذ على شركة Livit B.V. لتوسيع شبكة رعاية المرضى في أوروبا الغربية. ومن المتوقع أن تؤدي هذه الاتجاهات إلى تعزيز نمو السوق في المنطقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.09 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.12 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بحوالي 0.3 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 16.18%، ومن المتوقع أن تصل إلى 0.32 مليار دولار أمريكي في عام 2026. تتمتع منطقة آسيا والمحيط الهادئ بإمكانيات نمو كبيرة بسبب عدد السكان المسنين القوي في المنطقة. ومن المتوقع أن تؤدي التركيبة السكانية الكبيرة لكبار السن في المنطقة، إلى جانب الارتفاع الكبير في انتشار الأمراض، بما في ذلك مرض السكري، إلى نمو المنطقة بأعلى معدل نمو سنوي مركب. ومن المتوقع أن يستحوذ بقية القطاع العالمي على حصة سوقية أقل في عام 2022. ومن المتوقع أن تساهم عوامل مختلفة، بما في ذلك تحسين الوعي فيما يتعلق بهذه المنتجات وزيادة الإنفاق على الرعاية الصحية في البلدان الرئيسية، بما في ذلك البرازيل، في إمكانات النمو المستقبلية في المنطقة. ومن المتوقع أن يصل سوق اليابان إلى 0.09 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.09 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.05 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

استحوذت منطقة بقية العالم على 9.40% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.17 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.18 مليار دولار أمريكي في عام 2026.

اللاعبون الرئيسيون في الصناعة

مجموعة المنتجات الشاملة والتواجد الجغرافي لشركة Ottobock وÖssur لتمكينهما من الحصول على مكانة بارزة

فيما يتعلق بالمشهد التنافسي، يُظهر السوق العالمي درجة قوية من التشتت نظرًا لوجود شركات إقليمية ومتعددة الجنسيات في السوق. ويحتل بعض اللاعبين مثل Ottobock وÖssur موقعًا مهيمنًا من حيث حجم السوق نظرًا لوجودهم الجغرافي القوي، وحافظة منتجاتهم المتنوعة والمتقدمة تقنيًا، وقاعدة العملاء الراسخة، والتركيز القوي على البحث والتطوير، وإطلاق المنتجات، والمشاركة في مختلف المبادرات الإستراتيجية. على سبيل المثال، في يونيو 2020، أطلقت Össur منتجين متقدمين، Balance Foot S و Balance Foot S Torsion، بهدف مساعدة الأشخاص الأقل نشاطًا الذين يعانون من فقدان الأطراف السفلية والحفاظ على توازن مثالي بين السلامة والراحة والتنقل. وبالتالي، من المتوقع أن تساهم القيمة السوقية الكبيرة للشركة وعمليات الإطلاق الجديدة في زيادة هيمنة الشركة على السوق خلال الفترة المتوقعة.

بعض الشركات الرئيسية الأخرى تشمل Blatchford Limited وUniprox (Bauerfeind) وSteeper Inc. وOrtho Europe تعمل بشكل تدريجي على تعزيز تواجدها في السوق. ولزيادة تواجدها في السوق، نجحت هذه الشركات في تنفيذ العديد من المبادرات الإستراتيجية، بما في ذلك التعاون وإطلاق منتجات جديدة. في نوفمبر 2021، أبرمت شركة Bauerfeind ME عقد مشروع مشترك (JVC) مع مؤسسة زايد العليا لأصحاب الهمم (ZHO) في جناح الإمارات العربية المتحدة في معرض Expo 2020. وبموجب العقد الموقع، ستقوم Bauerfeind بتوظيف وتدريب الأشخاص على إنتاج الأطراف الاصطناعية وتقويم العظام في منشأة ZHO في أبو ظبي.

كما أن الداخلين الجدد، بما في ذلك شركة fillauer LLC (Fillauer Companies, Inc.)، وHanger, Inc.، وWillowWood Global LLC.، والعديد من الشركات الأخرى، يطورون ميزة على المنافسين الآخرين بسبب توسع قدرات التصنيع من خلال الرأسمالية الاستثمارية واستخدام التقنيات المتقدمة.

قائمة الشركات الرئيسية:

- fillauer LLC (Fillauer Companies, Inc.) (الولايات المتحدة)

- هانجر، Inc. (نحن.)

- أوسور (أيسلندا)

- بلاتشفورد المحدودة(المملكة المتحدة.)

- أوتوبوك(ألمانيا)

- شركة ويلووود العالمية ذ.م.م. (نحن.)

- شركة ستيبر(المملكة المتحدة)

- يونيبروكس (باورفيند) (ألمانيا)

- أورثو أوروبا(المملكة المتحدة.)

التطورات الصناعية الرئيسية:

- سبتمبر 2022: قدمت منظمة Siemens Caring Hands، وهي منظمة خيرية عالمية، مبلغ 250 ألف دولار أمريكي لمبادرة الغد غير المحدود للمبادرة العالمية لتأمين الأطراف الاصطناعية للضحايا في أوكرانيا.

- يوليو 2022: شراكة Unlimited Tomorrow مع Singularity Group لجلب الأطراف الصناعية الوظيفية للمحتاجين. أطلقت هذه المنظمة مبادرة GoFundMe بقيمة مليون دولار أمريكي لإنشاء وتوفير أطراف صناعية وظيفية لـ 100 من ضحايا مبتوري الأطراف بسبب الغزو الروسي لأوكرانيا.

- أبريل 2022: المعاهد الهندية للتكنولوجيا (IIT) أطلق باحثو مدراس الركبة الاصطناعية متعددة المراكز في الهند.

- فبراير 2022:أطلقت Össur منتجًا جديدًا، POWER KNEE. إنها أول ركبة اصطناعية بمعالج دقيق تعمل بالطاقة النشطة في العالم للأشخاص الذين يعانون من بتر فوق الركبة أو اختلافات في الأطراف.

- ديسمبر 2021:أطلقت شركة Ortho Europe أكمام هلامية للتعليق مستقيمة ومرنة مسبقًا. إنه يوفر حلاً آمنًا للإغلاق لمبتوري الأطراف السفلية.

تغطية التقرير

يقدم تقرير أبحاث السوق العالمية تحليلاً مفصلاً للسوق. يركز تحليل السوق العالمية على الجوانب الرئيسية مثل ديناميكيات السوق، وتطورات الصناعة الرئيسية - عمليات الاندماج والاستحواذ والشراكات، وإطلاق المنتجات الجديدة، والتقدم التكنولوجي، وسيناريوهات السداد، والإحصاءات المتعلقة بفقد الأطراف وبتر الأطراف، واللاعبين الرئيسيين، وتأثير جائحة كوفيد-19 على السوق العالمية. وإلى جانب ذلك، يتضمن تقرير السوق نظرة ثاقبة لديناميكيات الصناعة الرئيسية ويسلط الضوء على اتجاهات السوق. بالإضافة إلى ذلك، يشمل التقرير العديد من العوامل وإحصاءات السوق التي ساهمت في نمو السوق العالمية خلال السنوات الأخيرة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.89% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع والتكنولوجيا والمكون والمستخدم النهائي والمنطقة |

|

حسب النوع |

|

|

بواسطة التكنولوجيا |

|

|

حسب المكون |

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 1.85 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو السوق بمقدار 3.09 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغ سوق أمريكا الشمالية 0.93 مليار دولار أمريكي.

ينمو بمعدل نمو سنوي مركب قدره 5.89٪، وسيظهر السوق نموًا مطردًا في الفترة المتوقعة (2026-2034).

من المتوقع أن يكون قطاع الأطراف الاصطناعية السفلية هو القطاع الرائد في هذا السوق خلال الفترة المتوقعة.

إن الارتفاع في عدد عمليات بتر الأطراف والتركيز القوي على الدراسات السريرية التي تثبت فعالية هذه المنتجات والتقدم التكنولوجي في السوق العالمية يقود نمو السوق.

تعد Ottobock وOssur من بين اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

إن إطلاق المنتجات الجديدة، والمبادرات الحكومية المتزايدة لزيادة اعتماد الأطراف الاصطناعية، وارتفاع حالات بتر الأطراف في جميع أنحاء العالم، كلها عوامل تدفع إلى اعتماد هذه المنتجات.

- 2021-2034

- 2025

- 2021-2024

- 161

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة