حجم سوق معدن الليثيوم وحصته وتحليل الصناعة حسب الشكل (السبائك والمسحوق وغيرها)، حسب التطبيق (البطاريات والسبائك وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق معدن الليثيوم ونظرة عامة على الصناعة

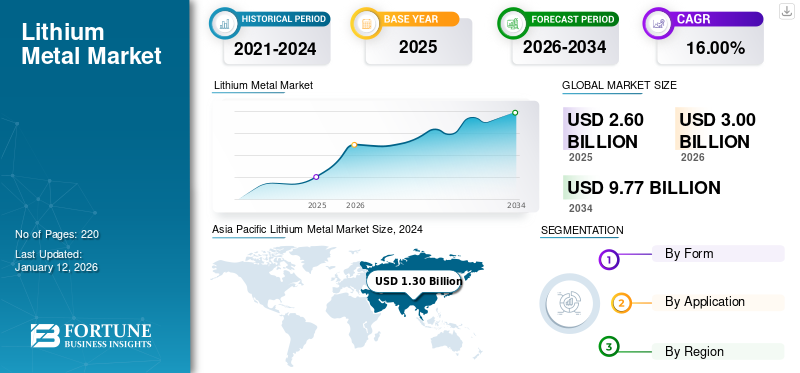

قُدر حجم سوق معدن الليثيوم العالمي بـ 2.60 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 3.00 مليار دولار أمريكي في عام 2026 إلى 9.77 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 16.00٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق معدن الليثيوم بحصة سوقية بلغت 59٪ في عام 2025.

معدن الليثيوم هو معدن قلوي شديد التفاعل، ويلعب دورًا محوريًا في تطوير تقنيات تخزين الطاقة نظرًا لخصائصه الكهروكيميائية الفائقة. وهو بمثابة مكون رئيسي في بطاريات الجيل التالي مثل بطاريات الليثيوم والكبريت والبطاريات الصلبة، مما يوفر كثافة طاقة أعلى وعمرًا أطول مقارنة بالبطاريات التقليدية.بطاريات الليثيوم أيون. يؤدي الطلب المتزايد على السيارات الكهربائية وحلول تخزين الطاقة المتجددة والأجهزة الإلكترونية المحمولة إلى دفع نمو السوق. بالإضافة إلى ذلك، فإن المبادرات العالمية التي تهدف إلى تقليل انبعاثات الكربون والانتقال إلى مصادر الطاقة المستدامة تزيد من اعتماد المنتجات في مختلف التطبيقات.

الشركات الرئيسية العاملة في هذا السوق تشمل Ganfeng Lithium Group Co. Ltd.، Techtone Inorganic Co., Ltd.، Rio Tinto، Tianqi Lithium Inc.، Merck KGaA، Albemarle Corporation، وChengxin Lithium Group Co., Ltd.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق معدن الليثيوم

- حجم السوق عام 2025: 2.60 مليار دولار أمريكي

- حجم السوق عام 2026: 3.00 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 9.77 مليار دولار أمريكي

- معدل النمو السنوي المركب: 16.00% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق معدن الليثيوم بحصة 59٪ في عام 2025.

- استحوذ قطاع السبائك على أكبر حصة في السوق بسبب الطلب القوي من تطبيقات تصنيع البطاريات.

- سيطر قطاع البطاريات على السوق بسبب الاعتماد المتزايد على المركبات الكهربائية وأنظمة تخزين الطاقة وتقنيات البطاريات المتقدمة.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق، حيث وصلت قيمتها إلى 1.50 مليار دولار أمريكي في عام 2025 و1.74 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

تمثل أمريكا الشمالية 17.00٪ من السوق العالمية في عام 2025 ومن المتوقع أن تصل إلى 0.50 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 21.00٪ من السوق العالمية في عام 2025 ومن المتوقع أن تصل إلى 0.62 مليار دولار أمريكي في عام 2026.

نحن.

وينمو الطلب بسرعة بسبب التوسع في السيارات الكهربائية والاستثمارات القوية في أبحاث البطاريات الصلبة.

اليابان

يتم دعم السوق من خلال التقدم في تقنيات البطاريات وزيادة التركيز على ابتكارات تخزين الطاقة.

اقرأ المزيد

ديناميكيات السوق

معدن الليثيوماتجاهات السوق

زيادة الاستثمارات في تطوير بطاريات الحالة الصلبة لدفع نمو السوق

ويشهد السوق زخما قويا بسبب دوره الحاسم في بطاريات الجيل القادم، وخاصة للسيارات الكهربائية والإلكترونيات المتقدمة. وبينما تسعى الصناعات إلى إيجاد بدائل لتقنيات أيون الليثيوم التقليدية،الليثيوميكتسب المعدن الاهتمام لقدرته على إطالة عمر البطارية وسعة الطاقة بشكل كبير. تعمل جهود البحث والتطوير المستمرة، إلى جانب زيادة الاستثمارات في تطوير بطاريات الحالة الصلبة، على تسريع اعتماد المنتج، ووضعه كمواد رئيسية في مستقبل حلول تخزين الطاقة. شهدت منطقة آسيا والمحيط الهادئ نموًا في سوق معدن الليثيوم من 2.05 مليار دولار أمريكي في عام 2023 إلى 1.30 مليار دولار أمريكي في عام 2024.

محركات السوق

زيادة اعتماد المركبات الكهربائية وحلول الطاقة النظيفة لتعزيز الطلب على المنتجات

يؤدي التحول المتزايد نحو التنقل الكهربائي والطاقة النظيفة، خاصة في الاقتصادات المتقدمة والناشئة، إلى زيادة الطلب على معدن الليثيوم في تقنيات البطاريات المتقدمة. مع تسارع اعتماد المركبات الكهربائية والطاقة المتجددةمع توسع التكامل، تستمر الحاجة إلى أنظمة بطاريات عالية الأداء وكثيفة الطاقة في الارتفاع، مما يعزز بشكل مباشر استهلاك هذا المعدن. يلعب المعدن دورًا حاسمًا في بطاريات الجيل التالي، حيث يوفر إمكانات تخزين طاقة فائقة ضرورية للمركبات الكهربائية وتخزين الشبكة والإلكترونيات المحمولة. بالإضافة إلى ذلك، فإن التقدم في تكنولوجيا البطاريات ذات الحالة الصلبة والاستثمارات المستمرة في البنية التحتية لتصنيع البطاريات تعزز نمو السوق. ومع تحرك العالم نحو إزالة الكربون وحلول الطاقة المستدامة، من المتوقع أن يرتفع الطلب على المنتجات بشكل كبير.

قيود السوق

تقلب أسعار المواد الخام ومحدودية الوصول إليها يعيق توسع السوق

يتأثر السوق بشكل كبير بتقلب أسعار المواد الخام الأساسية، وخاصة كلوريد الليثيوم. يؤثر التقلب في تكاليف المواد الخام على نفقات إنتاج الليثيوم وهوامش الربح للمصنعين. يمكن أن يؤدي ارتفاع الأسعار إلى زيادة تكاليف التشغيل، في حين أن انخفاض الأسعار قد يوفر راحة مالية مؤقتة ولكن غالبا ما لا يمكن التنبؤ بها في التخطيط طويل الأجل. بالإضافة إلى ذلك، فإن العدد المحدود من المناطق القادرة على إنتاج وتكرير مركبات الليثيوم عالية النقاء يضيف المزيد من الضغوط على سلاسل التوريد. وهذا يقود الشركات إلى استكشاف تدابير الكفاءة واستراتيجيات المصادر البديلة للتخفيف من المخاطر. ومع ذلك، فإن عدم اليقين والاعتماد الكبير على مواد محددة لا يزال يمثل تحديات كبيرة، مما يحد من نمو السوق المستمر خلال الفترة المتوقعة.

فرص السوق

الابتكار في تقنيات الاستخراج والمعالجة لدعم التوسع في السوق

يفتح التقدم في طرق استخراج ومعالجة الليثيوم فرص نمو جديدة للسوق. تعمل تقنيات مثل استخراج الليثيوم المباشر (DLE) والتحليل الكهربائي المحسن على جعل إنتاج الليثيوم أكثر كفاءة وفعالية من حيث التكلفة ومستدامًا بيئيًا. تعمل هذه الابتكارات على تحسين إنتاجية الليثيوم، وتقليل استهلاك الطاقة، وتمكين الوصول إلى أنواع جديدة من الموارد، مما يساعد في معالجة قيود العرض. مع استمرار ارتفاع الطلب على معدن الليثيوم عالي النقاء، من المتوقع أن يؤدي هذا التقدم التكنولوجي إلى دفع نمو سوق معدن الليثيوم في السنوات القادمة.

- وفقًا لوزارة الطاقة الأمريكية (DOE)، تم تخصيص تمويل قدره 10.9 مليون دولار أمريكي لـ 10 مشاريع في تسع ولايات في عام 2024، لتطوير تقنيات مبتكرة لاستخراج وتحويل الليثيوم المستخدم في البطاريات من مصادر المياه المالحة الحرارية الأرضية. تهدف هذه المبادرات الحكومية إلى تعزيز إمدادات الليثيوم المحلية ودعم قابلية التوسع على المدى الطويل لطرق الاستخراج المتقدمة.

تحديات السوق

اللوائح البيئية وارتفاع تكاليف التشغيل لتحدي نمو السوق

يثير إنتاج الليثيوم مخاوف بيئية كبيرة بسبب عمليات الاستخراج كثيفة الاستهلاك للطاقة والتي تعتمد على المياه، مما يؤدي إلى لوائح بيئية أكثر صرامة في المناطق الرئيسية. ويتطلب الامتثال لهذه المعايير المتطورة استثمارات ضخمة في تكنولوجيات أنظف وأكثر استدامة، وبالتالي زيادة التكاليف التشغيلية التي يتحملها المصنعون. بالإضافة إلى ظهور البديلبطاريةتشكل التقنيات، مثل بطاريات أيون الصوديوم والبطاريات الصلبة، تهديدًا تنافسيًا لهيمنة سوق الليثيوم. وتجبر هذه التطورات المنتجين على تعزيز كفاءة الإنتاج واستدامته.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل تجزئة سوق معدن الليثيوم

حسب النموذج

الاستخدام المتزايد لسبائك الليثيوم في تصنيع البطاريات يعزز نمو القطاع

بناءً على الشكل، يتم تصنيف السوق إلى سبائك ومسحوق وغيرها.

يمتلك قطاع السبائك الحصة السوقية المهيمنة في سوق معدن الليثيوم، مدفوعًا باستخدامه المكثف في تصنيع البطاريات، لا سيما في الجيل التالي من معدن الليثيوم وبطاريات الحالة الصلبة. إن النقاء والكثافة العالية لسبائك الليثيوم تجعلها مثالية للتطبيقات الصناعية حيث يكون الأداء المتسق والمتانة ضروريين. يؤدي الطلب المتزايد على المركبات الكهربائية وأنظمة تخزين الطاقة والتقدم في تقنيات البطاريات إلى زيادة استهلاك سبائك الليثيوم. علاوة على ذلك، فإن زيادة الاستثمارات في مرافق إنتاج البطاريات تزيد من نمو هذا القطاع.

يشهد قطاع المسحوق نموًا مرتفعًا بسبب تطبيقاته المتنوعة في الألعاب النارية والتخليق الكيميائي والسبائك المتخصصة. التفاعلية العالية لمسحوق الليثيوم تجعله مناسبًا للمواد المتقدمة ومجالات البحث. بالإضافة إلى ذلك، فإن إمكاناتها في التصنيع الإضافي وتصميمات البطاريات المدمجة تكتسب زخمًا. ومن المتوقع أن تؤدي الابتكارات المستمرة، إلى جانب الطلب المتزايد على الحلول ذات كثافة الطاقة العالية، إلى تعزيز نمو قطاع مسحوق الليثيوم.

عن طريق التطبيق

ارتفاع الطلب على المركبات الكهربائية وتخزين الطاقة يدفع نمو قطاع البطاريات

بناءً على التطبيق، يتم تصنيف السوق إلى البطاريات والسبائك وغيرها.

ويشهد السوق نمواً سريعاً، مع ظهور قطاع البطاريات باعتباره المساهم المهيمن. ويرجع هذا النمو إلى حد كبير إلى التوجه العالمي نحو التنقل المستدامالمركبات الكهربائيةوالتكامل المتزايد لمصادر الطاقة المتجددة في شبكات الطاقة، والحاجة المتزايدة لتخزين الطاقة المدمجة والفعالة في الأجهزة الإلكترونية الاستهلاكية. يعد معدن الليثيوم مادة مفضلة لتقنيات البطاريات المبتكرة مثل بطاريات الحالة الصلبة وبطاريات الليثيوم والكبريت، وذلك بسبب كثافة الطاقة العالية وطبيعته الخفيفة. بالإضافة إلى ذلك، فإن الدعم الحكومي لمبادرات الطاقة الخضراء والاستثمارات المتزايدة في أبحاث وتطوير البطاريات يزيد من الطلب على المنتجات.

في قطاع السبائك، يستخدم معدن الليثيوم على نطاق واسع في سبائك الألومنيوم والليثيوم والمغنيسيوم والليثيوم لتطبيقات الفضاء والدفاع والسيارات بسبب قدرته على تعزيز القوة مع تقليل الوزن. ويؤدي التركيز المتزايد على المواد الموفرة للوقود وخفيفة الوزن، وخاصة في صناعة الطائرات، إلى تسارع الطلب. بالإضافة إلى ذلك، من المتوقع أن يؤدي التقدم في علوم المواد والتوسع في صناعات الطيران والدفاع إلى دفع النمو في هذا القطاع خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق معادن الليثيوم

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Lithium Metal Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، مثلت منطقة آسيا والمحيط الهادئ 1.5 مليار دولار أمريكي، وهو ما يمثل 59.00٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 1.74 مليار دولار أمريكي في عام 2026. سيطرت منطقة آسيا والمحيط الهادئ على السوق بقيمة 1.50 مليار دولار أمريكي في عام 2025 و1.74 مليار دولار أمريكي في عام 2026، مدفوعًا بالطلب المتزايد من قطاع السيارات الكهربائية، والتقدم في تصنيع البطاريات، والدعم الحكومي الكبير للطاقة النظيفة. مبادرات الطاقة في دول مثل اليابان والصين وكوريا الجنوبية والهند. وتلعب الصين دورًا مهمًا بشكل خاص نظرًا لتصنيع السيارات الكهربائية على نطاق واسع وسلسلة توريد البطاريات المتكاملة. بالإضافة إلى ذلك، فإن الطلب المتزايد علىالالكترونيات الاستهلاكيةوتزايد الاستثمارات في تخزين الطاقة المتجددة، وزيادة الأتمتة الصناعية تزيد من نمو السوق. علاوة على ذلك، فإن احتياطيات الليثيوم الغنية في المنطقة وقدرات التكرير المتقدمة تضمن إمدادًا ثابتًا ومستويات استهلاك عالية.

أمريكا الشمالية

استحوذ سوق أمريكا الشمالية على 0.4 مليار دولار أمريكي في عام 2025، وهو ما يمثل 17.00% من الصناعة العالمية، ومن المتوقع أن يصل إلى 0.5 مليار دولار أمريكي في عام 2026. وتشهد أمريكا الشمالية نموًا ثابتًا في السوق، مدفوعًا بتحول المنطقة نحو الكهرباء والطاقة النظيفة. وتعد الاستثمارات في بناء سلسلة توريد محلية للبطاريات، إلى جانب التوسع في مرافق تصنيع السيارات الكهربائية في الولايات المتحدة وكندا، من عوامل النمو الرئيسية. إن الدعم الحكومي لوسائل النقل النظيفة، إلى جانب الاعتماد المتزايد لأنظمة تخزين الطاقة على نطاق الشبكة لتحقيق الاستقرار في مصادر الطاقة المتجددة، يعزز الطلب على المنتجات. وتستفيد المنطقة أيضاً من أبحاث البطاريات المتقدمة وتطويرها، مع ابتكارات توسع نطاق التطبيقات إلى ما هو أبعد من البطاريات التقليدية.

في الولايات المتحدة، يتسارع الطلب على معدن الليثيوم بسبب النمو السريع للسيارات الكهربائية والمبادرات الحكومية التي تروج لتقنيات الطاقة النظيفة. وتستثمر الدولة أيضًا بكثافة في أبحاث بطاريات الجيل التالي، خاصة في بطاريات الحالة الصلبة التي تستخدم معدن الليثيوم لزيادة كثافة الطاقة والسلامة.

أوروبا

سجلت أوروبا حجم سوق قدره 0.5 مليار دولار أمريكي في عام 2025، حيث استحوذت على 21.00% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.62 مليار دولار أمريكي في عام 2026. وفي أوروبا، يتشكل السوق من خلال لوائح بيئية قوية، والدفع نحو الحياد الكربوني، وريادة المنطقة في مجال التكنولوجيا النظيفة. يعد الطلب المتزايد على المركبات الكهربائية، مدعومًا بأهداف طموحة لخفض الانبعاثات والحوافز الحكومية، محركًا رئيسيًا لاستهلاك الليثيوم. تستثمر دول مثل ألمانيا وفرنسا والمملكة المتحدة بكثافة في إنتاج البطاريات المتقدمة والبنية التحتية للمركبات الكهربائية. إن تركيز المنطقة على المصادر المسؤولة وإعادة التدوير وممارسات الاقتصاد الدائري يدعم نمو السوق. ومع صناعة السيارات الراسخة والتركيز المتزايد على تقنيات البطاريات المبتكرة، تظل أوروبا لاعباً رئيسياً في السوق العالمية.

أمريكا اللاتينية

بلغت قيمة سوق أمريكا اللاتينية 0.05 مليار دولار أمريكي في عام 2025، مستحوذة على 2.00% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.06 مليار دولار أمريكي في عام 2026.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بنسبة 1.00% في السوق العالمية في عام 2025، بقيمة تبلغ 0.03 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.04 مليار دولار أمريكي في عام 2026. وينمو السوق في منطقة الشرق الأوسط وأفريقيا بسبب زيادة الاستثمارات في الطاقة المتجددة، وتخزين البطاريات، وحلول التنقل الكهربائي. ويعد تطوير البنية التحتية للطاقة، واعتماد التقنيات النظيفة، ومبادرات الاستدامة التي تقودها الحكومة من محركات النمو الرئيسية. تدعم الاستثمارات في التعدين وإنتاج البطاريات وأنظمة تخزين الطاقة الطلب المتزايد على المنتجات. بالإضافة إلى ذلك، يساهم الدفع من أجل التنويع الاقتصادي والاستثمارات الأجنبية والتقدم التكنولوجي في توسيع السوق في هذه المناطق.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تركز الشركات الرئيسية على إطلاق المنتجات الجديدة لتعزيز تواجدها في السوق

يتميز السوق بقدرة تنافسية عالية، حيث يركز اللاعبون الرئيسيون على التقدم التكنولوجي وعمليات الدمج والاستحواذ وتوسيع القدرات لزيادة تواجدهم في السوق. تشمل الشركات العالمية الرئيسية العاملة في السوق شركة Ganfeng Lithium Group Co. Ltd. وTechtone Inorganic Co., Ltd. وRio Tinto وTianqi Lithium Inc. وMerck KGaA وAlbemarle Corporation وChengxin Lithium Group Co., Ltd.. وتتنافس هذه الشركات على أساس مستويات النقاء وتقنيات المعالجة الفعالة من حيث التكلفة وتكامل سلسلة التوريد والهيمنة الإقليمية بينما تستثمر أيضًا في تقنيات الاستخراج المستدامة لمعالجة المخاوف البيئية. وبينما يهيمن القادة العالميون على الأسواق المتقدمة، فإن اللاعبين الإقليميين يتوسعون بقوة في الاقتصادات الناشئة، مما يزيد من حدة المنافسة في الصناعة.

لمحة عن قائمة شركات معدن الليثيوم الرئيسية

- شركة مجموعة غانفينغ لليثيوم المحدودة (الصين)

- شركة تيكتون غير العضوية المحدودة(الصين)

- شركة تشينغكسين ليثيوم جروب المحدودة (الصين)

- ريو تينتو(المملكة المتحدة.)

- شركة سي إن إن سي جيانتشونغ للوقود النووي المحدودة(الصين)

- شركة ألبيمارل (الولايات المتحدة)

- شركة لي ميتال (كندا)

- شركة تيانكي ليثيوم (الصين)

- ATT شركة المواد الأولية المتقدمة المحدودة (الولايات المتحدة)

- ميرك KGaA(ألمانيا)

التطورات الصناعية الرئيسية

- مارس 2025:أكملت شركة Rio Tinto استحواذها على شركة Arcadium Lithium بقيمة 6.7 مليار دولار أمريكي، مما جعلها تضع نفسها كشركة رائدة عالميًا في توريد المواد الانتقالية للطاقة وقامت بتوسيع محفظة الليثيوم الخاصة بها بشكل كبير لدعم الطلب المتزايد على حلول الطاقة النظيفة.

- أغسطس 2024: استحوذت شركة Arcadium Lithium على أعمال معادن الليثيوم التابعة لشركة Li-Metal Corp مقابل 11 مليون دولار أمريكي في صفقة نقدية بالكامل. وشمل هذا الاستحواذ الملكية الفكرية وبراءات الاختراع ومنشأة إنتاج تجريبية في أونتاريو، كندا. ويهدف هذا الاستحواذ إلى تعزيز قدرات شركة أركاديوم في إنتاج معدن الليثيوم من مختلف درجاتهكربونات الليثيومالمواد الخام.

تغطية التقرير

يوفر تحليل السوق العالمية حجم السوق وتوقعاته لجميع القطاعات المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات الأسواق الناشئة. ويقدم معلومات عن معدن الليثيوم في المناطق الرئيسية، وتطورات الصناعة الرئيسية، وإطلاق المنتجات الجديدة، وتفاصيل عن الشراكات، وعمليات الدمج والاستحواذ في البلدان الرئيسية. يغطي التقرير مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 16.00% من 2026-2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) الحجم (كيلو طن) |

|

التقسيم |

حسب النموذج

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.00 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 9.77 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.50 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 16.00٪ خلال الفترة المتوقعة 2026-2034.

من حيث الشكل، فإن قطاع السبائك يقود السوق.

يؤدي الاعتماد المتزايد للمركبات الكهربائية وحلول الطاقة النظيفة إلى دفع نمو السوق.

تعد شركة Ganfeng Lithium Group Co. Ltd. وTechtone Inorganic Co., Ltd. وRio Tinto وTianqi Lithium Inc. وMerck KGaA وAlbemarle Corporation وChengxin Lithium Group Co., Ltd. من أفضل اللاعبين في السوق.

آسيا والمحيط الهادئ تهيمن على السوق.

يعد الطلب المتزايد على البطاريات ذات كثافة الطاقة العالية في المركبات الكهربائية، وأنظمة تخزين الطاقة المتجددة، والابتكار في تقنيات الاستخراج والمعالجة، من بين العوامل المتوقعة لصالح اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة