حجم سوق تعدين الليثيوم، وتحليل الحصة والصناعة، حسب المصدر (المحلول الملحي والصخور الصلبة)، حسب النوع (الكلوريد، الهيدروكسيد، الكربونات، المركز)، وتوقعات الدولة، 2025-2034

رؤى السوق الرئيسية

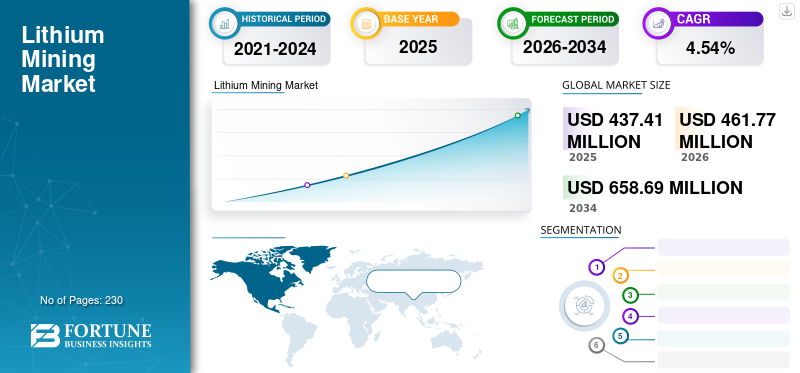

بلغ حجم سوق تعدين الليثيوم العالمي 437.41 مليون دولار أمريكي في عام 2025 ومن المتوقع أن ينمو من 461.77 مليون دولار أمريكي في عام 2026 إلى 658.69 مليون دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 4.54٪ خلال الفترة المتوقعة. سيطرت أستراليا على صناعة تعدين الليثيوم بحصة سوقية بلغت 33.30٪ في عام 2023. ومن المتوقع أن ينمو سوق تعدين الليثيوم في الولايات المتحدة بشكل ملحوظ، ليصل إلى قيمة تقدر بـ 23.59 مليون دولار أمريكي بحلول عام 2032.

التطور الملحوظ فيالليثيومأدى إنتاجها إلى نمو الطلب عليها في جميع أنحاء العالم. أدت الثورة في مختلف المجالات، مثل السيارات والزجاج والسيراميك والطبية ومعالجة الهواء وإنتاج البوليمر، إلى التصنيع والتحضر، مما جعل المعدن عنصرًا حيويًا في التنمية. وتستخدم إمدادات التعدين لبطاريات السيارات الكهربائية.

كان للأزمة الصحية العالمية الناجمة عن الانتشار المفاجئ لفيروس كورونا الجديد أو جائحة كوفيد-19 تأثير ضار على كل صناعة. وكان عليهم أن يتكبدوا خسائر كبيرة في وقت التشغيل بسبب القواعد الصارمة، مثل عمليات الإغلاق على الصعيد الوطني، للحد من انتشار فيروس كوفيد-19. وبناء على ذلك، أدى تفشي الفيروس إلى تغيير الطلب على المنتج. وبما أن السوق يعتمد بشكل كبير على أنشطة التعدين، فإن أكبر انهيار واجهته صناعة التعدين منذ فترة طويلة أثر أيضًا على الاستثمار في التعدين. وأجبر انخفاض العرض والطلب على المعادن شركات التعدين الرائدة على وقف أنشطة الإنتاج مؤقتا، مما أدى في النهاية إلى تقلب أسعار المعادن والمعادن. وقد أثر هذا بشكل مباشر على العمل في صناعة تعدين الليثيوم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق تعدين الليثيوم

يؤدي الطلب المتزايد على المركبات الكهربائية إلى تعزيز تعدين الليثيوم، حيث يعد الليثيوم مادة أساسية في تصنيع بطاريات السيارات الكهربائية

يؤدي الطلب المتزايد على السيارات الكهربائية للحد من انبعاثات الكربون في الغلاف الجوي إلى زيادة الطلب على بطاريات الليثيوم في جميع أنحاء العالم. ارتفع إنتاج ومبيعات السيارات الكهربائية ومكوناتها، بما في ذلك البطاريات، خلال الفترة 2019-2022، ومن المتوقع أن يرتفع خلال الفترة المتوقعة أيضًا. وبحسب وكالة الطاقة الدولية، بلغت مبيعات السيارات الكهربائية أكثر من 10 ملايين في عام 2022. كما تضاعفت حصة السيارات الكهربائية ثلاث مرات في السنوات الثلاث الماضية ووصلت إلى 14% في عام 2022 من 4% في عام 2020 من إجمالي مبيعات السيارات. بالإضافة إلى ذلك، تقوم حكومات البلدان على مستوى العالم بتنفيذ سياسات تحفز اعتماد السيارات الكهربائية، مما يزيد من تسريع الطلب على بطاريات الليثيوم. علاوة على ذلك، فإن الطلب الكبير على الليثيوم لتصنيع بطاريات السيارات الكهربائية يؤدي إلى زيادة تعدين الليثيوم في جميع أنحاء العالم، وبالتالي توفير تأثير إيجابي على السوق.

يعد الاستخدام المتزايد لبطاريات الليثيوم أيون في تخزين الشبكة اتجاهًا حيويًا

أدى تزايد التصنيع والتحضر إلى زيادة الطلب على الطاقة في العالم. تتطلب الوظائف المتصاعدة للعالم الرقمي الكثير من الطاقة الكهربائية. وقد أدى الاعتماد على أتمتة العمليات واستخدام الشبكة على مدار الساعة إلى ارتفاع الطلب على إمدادات الطاقة الثابتة، وهو عامل محرك رئيسي لقطاع تخزين الطاقة. المصادر غير المتجددة تستنزف بسرعة ويتم استبدالها بـالطاقة المتجددةمصادر. وقد أدى هذا التوجه المتزايد نحو الطاقة المتجددة إلى زيادة الطلب على تخزين الطاقة. يعد الطلب المتزايد على تخزين الطاقة المعتمدة على الشبكة أحد العوامل الرئيسية التي من المتوقع أن تزيد من الطلب على بطاريات الليثيوم أيون، وبالتالي زيادة متطلبات المعدن.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق تعدين الليثيوم

تزايد التقدم التكنولوجي في مجال التعدين لمساعدة ديناميكيات السوق

ومن شأن الاستثمارات التكنولوجية المتزايدة في علم المعادن والتعدين أن تسرع إنتاج المعدن من خلال التعدين. وقد أدت الدراسات التكنولوجية الجديدة إلى تطوير تقنيات التعدين هذه، والتي تعتبر أكثر كفاءة في استخدام الطاقة والموارد. وتستخدم التقنيات الجديدة، مثل تقنيات الاستخراج المباشر، المناخل العضوية بدلاً من برك التبخر الواسعة، مما يجعل التعدين والاستخراج ممارسة مستدامة. وبالتالي، فإن التقدم المتزايد والتطور التكنولوجي لممارسات التعدين هذه من شأنه أن يدفع نمو السوق خلال الفترة المتوقعة.

زيادة الطلب على الليثيوم في صناعة الزجاج والسيراميك لدفع السوق

لقد وجد استخدام مركبات الليثيوم، وهي الكربونات والسبودومين في الزجاج والسيراميك لتصنيع المينا والطلاء الزجاجي، استخدامًا متزايدًا لخفض درجات حرارة الحرق والتمدد الحراري، وزيادة قوة الأجسام الخزفية وتحسين لزوجة الطلاء، وتعزيز لون الطلاء الزجاجي وقوته وبريقه. التطبيق الأكثر شهرة للمعدن هو في تصنيع مواقد الطبخ الزجاجية والسيراميك، حيث لا يكون التمدد الحراري والمقاومة الحرارية ضروريين. من المتوقع أن يؤدي الطلب المتزايد على السيراميك والنظارات المعتمدة على الليثيوم إلى دفع السوق خلال الفترة المتوقعة.

العوامل المقيدة

الآثار البيئية للتعدين لتقييد نمو السوق

يتضمن تعدين الليثيوم التعدين من الصخور، وكذلك المحاليل الملحية. تتم معالجة المعدن المستخرج عن طريق تبخير المحلول الملحي وغسله بكربونات الصوديوم في أحواض ضحلة مبطنة بمادة PVC، وهي المسؤولة عن تلوث المياه. كما أنه يؤثر على نوعية المياه الجوفية ويزيد من تفاقم مشكلة ندرة المياه. يؤدي هذا النوع من التعدين أيضًا إلى تلوث الغبار حيث يتم تعليق جزيئات الليثيوم الصغيرة في الهواء. التعرض لفترات طويلة لغبار الليثيوم يمكن أن يسبب اضطرابات خطيرة في الجهاز التنفسي. هناك أيضًا نقص في إعدادات إعادة التدوير للاستخدام فيهابطاريات ليثيوم أيونمما يجعل إعادة التدوير أمرًا مكلفًا. ويعتبر هذا العامل البيئي يؤثر سلبا على معدل نمو السوق.

تحليل تجزئة سوق تعدين الليثيوم

حسب تحليل المصدر

يحمل قطاع هارد روك جزءًا كبيرًا نظرًا لتوافره الأقصى

بناءً على المصدر، يتم تقسيم السوق العالمية لتعدين الليثيوم إلى محلول ملحي وصخور صلبة.

نظرًا لأكبر قدر من الاحتياطيات في العالم على شكل صخور صلبة، يهيمن قطاع الصخور الصلبة على السوق. وتوجد احتياطيات المياه المالحة أيضًا بكميات كبيرة على الأرض ولكن لا يتم استخدامها إلى أقصى إمكاناتها. وتعتبر المسطحات الملحية البوليفية مثالاً على ذلك.

ومن المتوقع أن تؤدي الإمكانات الهائلة، إلى جانب التقدم التكنولوجي الهائل في تصنيع المياه المالحة، إلى دفع نمو قطاع المياه المالحة في السوق.

حسب نوع التحليل

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوف يؤدي ارتفاع أنشطة الصخور الصلبة والمياه المالحة إلى دفع نمو قطاع الكربونات

استنادا إلى نوع، يمكن تقسيم السوق في المقام الأول إلى كلوريد وهيدروكسيد الليثيوم والكربونات والتركيز.

في الوقت الحالي، يستمد الجزء الأقصى من التعدين كربونات الليثيوم بسبب إنتاجه الضخم من خلال المحاليل الملحية وتعدين الصخور الصلبة. من السهل إنتاجه، وبالتالي يساهم في إنتاج غالبية المعدن. يتم استخدامه على نطاق واسع في الزجاج وصناعة السيراميكوفي القطاع الطبي لعلاج المخاوف المتعلقة بالصحة العقلية. ومع تزايد أنشطة تعدين الصخور الصلبة في جميع أنحاء العالم، من المتوقع أيضًا أن ينمو قطاع التركيزات بشكل غير مباشر. ومع التقدم التكنولوجي الجديد في صناعة المحاليل الملحية، من المتوقع حدوث زيادة في إنتاج الكلوريد بمعدل نمو مرتفع للغاية.

رؤى قطرية

تم تحليل السوق عبر الدول الكبرى، بما في ذلك الولايات المتحدة وكندا والبرتغال والصين وأستراليا والأرجنتين وبوليفيا وشيلي والبرازيل وناميبيا ونيجيريا وزيمبابوي.

وتهيمن أستراليا على السوق بسبب وجود كمية كبيرة من احتياطيات الليثيوم، إلى جانب مشاريع التعدين الضخمة في البلاد. الوعي المتزايد بالاستخدامات الصديقة للبيئةالمركبات الكهربائيةمن شأنه أيضًا أن يدفع نمو السوق في البلاد.

تمتلك تشيلي ثاني أكبر حصة في سوق تعدين الليثيوم بسبب زيادة أنشطة تعدين المياه المالحة في المنطقة، مما أدى إلى هذا النمو.

وفي أمريكا الجنوبية تمتلك الأرجنتين وبوليفيا والبرازيل احتياطيات هائلة يمكن استخدامها إلى أقصى إمكاناتها من خلال زيادة الاستثمارات في أنشطة التعدين.

في أوروبا، تعد البرتغال حاليًا الدولة الرئيسية الوحيدة المنتجة لللي والتي تمتلك رواسب ضخمة من الصخور الصلبة. ومن المتوقع أن تؤدي العديد من مشاريع التعدين القادمة إلى زيادة أنشطة التعدين في البلاد.

تعد الصين منتجًا ينمو بشكل كبير في العالم مع وجود رواسب في شكل محاليل ملحية وصخور صلبة. تشهد البلاد نموًا سريعًا في مجال التعدين بسبب وجود عدد لا بأس به من اللاعبين الرئيسيين في المنطقة.

ناميبيا بلد آخر لديه رواسب على شكل محاليل ملحية، بالإضافة إلى صخور صلبة. زيمبابوي ونيجيريا دولتان تنتجان المعدن بشكل فعال.

الولايات المتحدة وكندا هما الدولتان في منطقة أمريكا الشمالية اللتان تنغمسان في الإنتاج. في حين أن الولايات المتحدة لديها إنتاج كبير من المياه المالحة، فإن كندا لديها إنتاج الصخور الصلبة.

قائمة الشركات الرئيسية في سوق تعدين الليثيوم

SQM وAlbemarle Corporation وJiangxi Ganfeng Lithium للتركيز على الاستثمارات في أنشطة التعدين وتوسيع نطاق الوصول إلى العملاء

من بين الشركات الحالية، عدد قليل جدًا منها استثمر على نطاق واسع في تقنيات التعدين الجديدة. وقد شهد السوق المجزأة الشركات المصنعة. وبالنظر إلى جميع السيناريوهات، فإن شركات Sociedad Química y Minera وAlbemarle Corporation وJiangxi Ganfeng Lithium هم المنتجون الرئيسيون. إنهم يستثمرون في دراسة وتطوير تكنولوجيا التعدين. ومن المتوقع أن يقودوا السوق في السنوات القادمة.

قائمة الشركات الرئيسية:

- جيانغشي جانفينج ليثيوم (الصين)

- شركة ألبيمارل(نحن.)

- تيانكي ليثيوم (الصين)

- سوسيداد كيميكا إي مينيرا (شيلي)

- الموارد المعدنية المحدودة (أستراليا)

- معادن بيلبارا (أستراليا)

- شركة FMC (الولايات المتحدة)

- شركة نيماسكا ليثيوم (كندا)

- شركة إم جي إكس مينيرالز (كندا)

- شركة أوروكوبري المحدودة بي تي واي المحدودة(أستراليا)

- شركة Nordic Mining ASA (النرويج)

- ثروة المعادن المحدودة (كندا)

- جالاكسي ريسورسيز المحدودة (أستراليا)

- شركة ليثيوم الأمريكتين (كندا)

التطورات الصناعية الرئيسية:

- أبريل 2020- قام فريق من الباحثين من جامعة موناش الأسترالية، ووكالة العلوم الوطنية الأسترالية CSIRO، وجامعة ملبورن، وجامعة تكساس في أوستن بتطوير تقنية ترشيح جديدة لاستخراج أيونات الليثيوم من الماء المالح. تتمتع هذه التقنية بمعدل استرداد أعلى بكثير من تقنيات الاستخراج الحالية. إنه يقلل وقت عملية الاستخراج إلى بضع ساعات فقط من عدة أشهر إلى سنوات.

- أغسطس 2020 -أتاح اختراع قام به علماء في معهد كارلسروه للتكنولوجيا (KIT) تعدين الليثيوم اقتصاديًا في ألمانيا عن طريق استخراج المعدن من المياه العميقة في محطات الطاقة الحرارية الأرضية في وادي الراين العلوي باستخدام عملية طفيفة التوغل. وبما أن المياه الحرارية تعود إلى باطن الأرض بعد الاستخدام، فلا يتم إطلاق أي مواد ضارة، ولا يتأثر إنتاج الكهرباء والحرارة الحرارية الأرضية.

تغطية التقرير

يسلط تقرير أبحاث سوق تعدين الليثيوم العالمي الضوء على المناطق الرائدة في جميع أنحاء العالم لتقديم فهم أفضل للمستخدم. علاوة على ذلك، فإنه يوفر نظرة ثاقبة لأحدث اتجاهات الصناعة ويحلل التقنيات التي يتم نشرها بوتيرة سريعة في جميع أنحاء العالم. كما يسلط الضوء على بعض العوامل والقيود المحفزة للنمو، مما يساعد القارئ على اكتساب معرفة متعمقة حول الصناعة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليون دولار أمريكي) والحجم (الأطنان المترية) |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.54% من 2026 إلى 2034 |

|

التقسيم |

حسب المصدر

|

|

حسب النوع

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 461.77 مليون دولار أمريكي في عام 2026 ومن المتوقع أن يصل إلى 658.69 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2023، بلغ حجم السوق في أستراليا 131.09 مليون دولار أمريكي.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 4.54٪ خلال الفترة المتوقعة (2026-2034).

حسب النوع، من المتوقع أن يهيمن قطاع الكربونات على هذا السوق خلال فترة التنبؤ.

ويعد الطلب المتزايد على السيارات الكهربائية، التي تستخدم المعدن في بطارياتها، هو العامل الرئيسي الذي يدفع السوق.

يعد Sociedad Quimica y Minera وAlbemarle Corporation وJiangxi Ganfeng Lithium من المشاركين الرئيسيين في هذا السوق.

سيطرت أستراليا على السوق من حيث الحصة في عام 2025.

وقد أدى استخدام المعدن في بطاريات السيارات الكهربائية، إلى جانب العدد المتزايد من السيارات الكهربائية، إلى زيادة الطلب على التعدين.

- 2021-2034

- 2025

- 2021-2024

- 230

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة