حجم سوق القاطرة، وتحليل الأسهم والصناعة، حسب نوع الدفع (الاحتراق (الديزل والهيدروجين) والكهرباء)، حسب المستخدم النهائي (الركاب والشحن)، حسب التكنولوجيا (وحدة IGBT، وحدة GTO، ووحدة SiC)، حسب المكونات (المقوم، المولد، المحرك، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

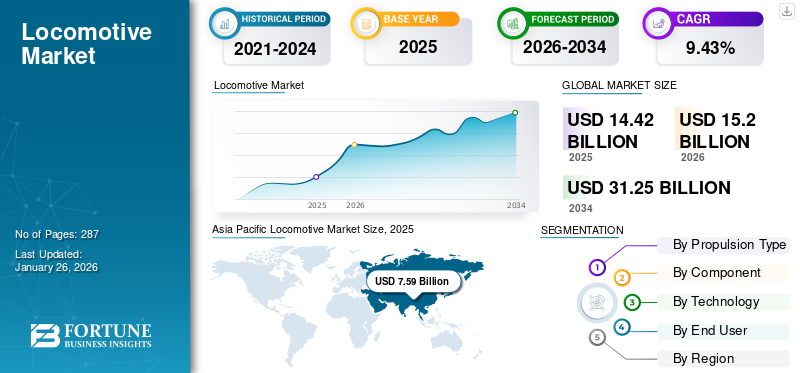

- ومن المتوقع أن ينمو سوق القاطرات من 15.20 مليار دولار في عام 2026 إلى حوالي 31.25 مليار دولار بحلول عام 2034، مما يعكس معدل نمو سنوي مركب (CAGR) يبلغ 9.43٪ خلال الفترة المتوقعة.

- ومن المرجح أن يتسارع اعتماد القاطرات مع زيادة الاستثمارات في البنية التحتية للسكك الحديدية ومشاريع التحديث، مع قيام الحكومات ومشغلي السكك الحديدية بتوسيع قدرة النقل وكفاءته.

- على الرغم من أن السوق مستمر في التطور، إلا أن الطلب على القاطرات يتم دعمه من خلال تزايد متطلبات نقل البضائع وزيادة نشر القاطرات الكهربائية عبر شبكات السكك الحديدية.

- تقود منطقة آسيا والمحيط الهادئ حاليًا سوق القاطرات، حيث تمثل 52.63% من حصة السوق في عام 2025، مدعومة بتوسيع شبكات السكك الحديدية واستثمارات كبيرة في البنية التحتية للسكك الحديدية عبر الاقتصادات الكبرى مثل الصين والهند.

بلغت قيمة حجم سوق القاطرات العالمية 14.42 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 15.2 مليار دولار أمريكي في عام 2026 إلى 31.25 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.43% خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق القاطرات العالمية بحصة سوقية بلغت 52.63٪ في عام 2025.

القاطرة هي نوع من عربات القطار التي تعمل على تشغيل مجموعة القطار بأكملها. القاطرة ذاتية الدفع وتولد الطاقة إما عن طريق حرق الوقود أو استخدام الكهرباء. وتتمثل وظيفتها الأساسية في دفع أو سحب عربات القطار الأخرى، مما يتيح نقل البضائع والركاب على مستوى العالم من نقطة إلى أخرى.

يحتل سوق القاطرات العالمي موقعًا استراتيجيًا ضمن النظام البيئي الأوسع للنقل والبنية التحتية، مدعومًا بحجم الشحن المتزايد، وبرامج تحديث السكك الحديدية، والتركيز المتزايد على حلول التنقل منخفضة الانبعاثات. وتتأثر أنماط الطلب بدورات استبدال الأسطول، والتحضر، والتنمية الصناعية، والاستثمارات الوطنية التي تهدف إلى تحسين كفاءة السكك الحديدية والاتصال. وتدعم هذه العوامل مجتمعة نمو السوق المتحرك على المدى الطويل في كل من الاقتصادات المتقدمة والناشئة.

تتشكل ديناميكيات السوق بشكل متزايد من خلال تقنيات الدفع وأولويات تحول الطاقة. تجتذب القاطرات الكهربائية استثمارات كبيرة لأن مشغلي السكك الحديدية يسعون إلى خفض تكاليف التشغيل وتقليل انبعاثات الكربون. وفي الوقت نفسه، تحتفظ الأنظمة التي تعمل بالديزل بأهميتها في المناطق التي تتميز ببنية تحتية محدودة للكهرباء، في حين تظهر تقنيات الهيدروجين كبديل لاستراتيجيات إزالة الكربون والطرق غير المكهربة. وبالتالي، يظل التنوع التكنولوجي سمة مميزة لصناعة القاطرات.

لا يزال نقل البضائع يمثل حصة كبيرة من حجم سوق القاطرة، مما يعكس ارتفاع التجارة عبر الحدود، ونشاط التجارة الإلكترونية، والحاجة إلى حركة فعالة للبضائع السائبة. تستفيد تطبيقات الركاب أيضًا من توسع النقل الحضري وتطوير السكك الحديدية عالية السرعة. وتدرك الحكومات بشكل متزايد أن النقل بالسكك الحديدية يشكل عنصرا حاسما في أطر التنقل المستدام، مما يخلق ظروفا مواتية لاستثمار رأس المال على المدى الطويل.

أصبحت إلكترونيات الطاقة والتقنيات الرقمية مصادر متزايدة الأهمية للتمايز. تعمل وحدات كربيد السيليكون، ومحركات الجر المتقدمة، وأنظمة الصيانة التنبؤية، ومنصات إدارة الأسطول الذكية على تحسين الكفاءة التشغيلية واستخدام الأصول. تؤثر هذه التطورات على اتجاهات السوق القاطرة وتشجع الشركات المصنعة على توسيع قدرات الابتكار.

وعلى الرغم من دورات الشراء كثيفة رأس المال والقيود المفروضة على البنية التحتية، فإن سوق القاطرات العالمية لا تزال مدعومة بمبادرات الكهربة، والتقدم التكنولوجي، والأهمية المتزايدة للنقل بالسكك الحديدية ضمن استراتيجيات إزالة الكربون والخدمات اللوجستية. ومن المتوقع أن تحافظ هذه العوامل الهيكلية على نمو سوق القاطرة على المدى الطويل وتعزز مرونة الصناعة.

أثارت المستويات المتزايدة من انبعاثات الكربون والتدهور الناتج في جودة الهواء على مستوى العالم مخاوف بيئية كبيرة. واستجابة لذلك، تركز الحكومات على مستوى العالم على تقليل بصمتها الكربونية وتهدف إلى التنقل المستدام لتقليل الاعتماد على الوقود الأحفوري وتعزيز نقل الطاقة الخضراء. ونتيجة لذلك، يتم اعتماد تقنيات الكهربة عبر وسائط متعددة للنقل البري، بما في ذلك مركبات الطرق والسكك الحديدية.

تعمل وزارات السكك الحديدية الكبرى على مستوى العالم على توسيع شبكة السكك الحديدية الخاصة بها بخطوط كهربائية لدمج المحركات الكهربائية لنقل الركاب وشحنات البضائع على مستوى العالم. وبالتالي، من المتوقع أن يشهد السوق تغيرًا جذريًا في العمليات، مع قيام المزيد من الدول بدمج الوحدات الكهربائية في أساطيل التشغيل الخاصة بها.

ويهيمن كبار اللاعبين مثل Siemens AG، وHitachi Rail، وWabtec Corporation، وStadler Rail، وAlstom على السوق، ويستفيدون من البحث والتطوير الشامل، وقدرات التصنيع العالمية، والعقود الحكومية طويلة الأجل للحفاظ على مراكزهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق القاطرة

- حجم السوق عام 2025: 14.42 مليار دولار أمريكي

- حجم السوق عام 2026: 15.2 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 31.25 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.43% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق القاطرات العالمية بحصة سوقية بلغت 52.63٪ في عام 2025.

- سيستحوذ القطاع الكهربائي على أكبر حصة في سوق القاطرات بنسبة 54.94٪ في عام 2026.

- وسيطر القطاع الآخر على حصة السوق العالمية بنسبة 76.06% في عام 2026.

أمريكا الشمالية

وصل حجم السوق في أمريكا الشمالية إلى 1.93 مليار دولار أمريكي في عام 2025، وهو ما يمثل 13.36% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 2 مليار دولار أمريكي في عام 2026.

أوروبا

ساهمت أوروبا بحوالي 4.32 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 29.98٪، ومن المتوقع أن تصل إلى 4.53 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وفي عام 2025، بلغ سوق آسيا والمحيط الهادئ 7.59 مليار دولار أمريكي، وهو ما يمثل 52.63٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 8.04 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.21 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق الياباني إلى 0.27 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميات السوق

اتجاهات سوق القاطرات:

التقدم التكنولوجي سيظهر كإتجاه رئيسي في السوق

القطارات المستقلةتظهر كحل مبتكر لتعزيز كفاءة وموثوقية القطارات في المدن والمناطق الحضرية. تعمل التطورات التكنولوجية، مثل أنظمة نقل البيانات في الوقت الفعلي وتكنولوجيا الاستشعار المتقدمة، على تعزيز تطوير القطارات المستقلة في صناعة القاطرات. على سبيل المثال، في نوفمبر 2022، نجحت شركة ألستوم في عرض محوّلها المستقل في بريدا بهولندا. تم تجهيز السيارة بقدرات متقدمة لكشف العوائق وتوفر نتائج إيجابية أثناء الاختبار.

علاوة على ذلك، بدأت الجهات الفاعلة الكبرى وشركات السكك الحديدية في تبني أنظمة التحكم الآلي في القطارات لتعزيز تبادل البيانات، وتقليل الأخطاء الفنية، وبناء ثقة الركاب في العمليات المستقلة. بدأت الحكومات في مختلف البلدان في الاختبار التجريبي واعتماد القطارات ذاتية القيادة على مساراتها. على سبيل المثال، في مارس 2023، أعلنت وزارة السكك الحديدية الهندية عن خطط لدمج أجهزة إنترنت الأشياء في أكثر من 8700 قاطرة كجزء من مشروع نظام معلومات القطار في الوقت الفعلي، مما يتيح التتبع المباشر الدقيق. وبالتالي، من المرجح أن يؤدي التنفيذ المتزايد للتكنولوجيا المستقلة والتقنيات القائمة على أجهزة الاستشعار في صناعة السكك الحديدية إلى تشكيل نمو سوق القاطرات خلال الفترة المتوقعة.

تعمل أولويات إزالة الكربون على إعادة تشكيل اتجاهات سوق القاطرات عبر اقتصادات السكك الحديدية الرئيسية. تقوم الحكومات والمشغلون بتخصيص موارد أكبر لأنظمة الجر الكهربائي وتقنيات الدفع البديلة لتقليل الاعتماد على أساطيل الديزل التقليدية. وتحظى القاطرات التي تعمل بالهيدروجين والأنظمة التي تعمل بالبطاريات باهتمام كبير، وخاصة على الطرق التي لا تزال فيها الكهرباء الكاملة تشكل تحديا اقتصاديا. وتشجع هذه التطورات الشركات المصنعة على تنويع مجموعات المنتجات وتسريع الأنشطة البحثية.

ويمثل التحول الرقمي اتجاها محددا آخر. يعتمد مشغلو السكك الحديدية بشكل متزايد على منصات الصيانة التنبؤية، والتشخيص عن بعد، وتقنيات مراقبة الحالة لتحسين استخدام الأصول وتقليل وقت التوقف عن العمل. أصبح الذكاء الاصطناعي وتحليلات البيانات جزءًا لا يتجزأ من استراتيجيات إدارة الأسطول، مما يسمح للمشغلين بتحسين جداول الصيانة وتحسين الكفاءة التشغيلية.

تشهد إلكترونيات الطاقة تطورًا سريعًا. تجتذب وحدات كربيد السيليكون اهتمامًا متزايدًا لأنها توفر كفاءة فائقة وتوليد حرارة أقل وأداء محسنًا مقارنة بالتقنيات التقليدية. تدعم هذه التطورات تكاليف دورة الحياة المنخفضة وتساهم في تحقيق أهداف كفاءة الطاقة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

محركات نمو السوق:

زيادة نقل البضائع لدفع نمو السوق

مع تزايد عدد السكان، تزداد صعوبة النقل، مما يؤدي إلى ازدحام مروري وارتفاع مستويات التلوث المنبعث من مركبات الطرق. واستجابة لذلك، برز النقل بالسكك الحديدية كوسيلة نقل رئيسية للتنقل اليومي داخل المدن وفيما بينها. علاوة على ذلك، فإن النقل الجماعي للأشخاص بالسكك الحديدية يوفر للناس سفرًا فعالاً من حيث التكلفة وفعالاً من حيث الوقت. يوفر نقل البضائع بالسكك الحديدية حلاً فعالاً من حيث التكلفة لنقل البضائع ويساعد على تقليل انبعاثات الكربون. علاوة على ذلك، من المتوقع أن يؤدي التركيز المتزايد للحكومات على مستوى العالم على تقليل البصمة الكربونية إلى التحول من النقل البري إلى النقل بالسكك الحديدية لتوريد المواد الثقيلة السائبة مثل بضائع الشحن.

وتهدف الدول الكبرى، مثل الهند والولايات المتحدة والصين، إلى نقل البضائع عبر السكك الحديدية بدلاً من الطرق للحد من آثار الكربون ودعم التنقل المستدام. بالإضافة إلى ذلك، تعمل شبكات السكك الحديدية في جميع أنحاء العالم على التخلص التدريجي من النماذج التي تعمل بالديزل لصالح مصادر الطاقة الخضراء لتعزيز الاستدامة البيئية في نقل البضائع. على سبيل المثال، وفقًا لإدارة السكك الحديدية الفيدرالية، تعد شبكة السكك الحديدية الأمريكية للشحن واحدة من أكبر أنظمة الشحن وأكثرها أمانًا وفعالية من حيث التكلفة في العالم. يتم تشغيل هذه الصناعة، التي تبلغ قيمتها حوالي 80 مليار دولار أمريكي، على نطاق واسع من خلال 7 خطوط سكك حديدية من الدرجة الأولى، يولد كل منها إيرادات سنوية متوسطة تبلغ 490 مليون دولار أمريكي.

زيادة التركيز على توسيع شبكات السكك الحديدية في الدول المتقدمة والنامية لدفع نمو السوق

خلال جائحة كوفيد-19، شهد قطاع التجارة الإلكترونية ارتفاعًا كبيرًا في الطلب، حيث مكّن المستخدمين النهائيين من استلام البضائع دون زيارة المتاجر الفعلية. وقد ساعد هذا الانخفاض في التوصيل اللاتلامسي على تقليل مخاطر انتقال الفيروس واستمر في النمو بشكل مطرد في فترة ما بعد الوباء بسبب ملاءمته.

تركز العديد من الدول المتقدمة والنامية بشكل متزايد على توسيع شبكة السكك الحديدية الخاصة بها لتعزيز كفاءة نقل الركاب وشحن البضائع. ومن المتوقع أيضًا أن يؤدي هذا التحول إلى زيادة الاستثمار فيالمتداولacross the rail industry. على سبيل المثال، في سبتمبر/أيلول 2023، خلال قمة مجموعة أكبر 20 اقتصادا، كشفت الولايات المتحدة والهند عن ممر للسكك الحديدية والشحن يربط الهند بأوروبا والشرق الأوسط. وبالمثل، في ديسمبر 2022، كشفت الولايات المتحدة عن مبادرة استثمارية بقيمة 2.3 مليار دولار أمريكي لتوسيع خدمات السكك الحديدية للركاب في البلاد. ويركز البرنامج على تطوير خطوط الركاب بين المدن وخدمات السكك الحديدية عالية السرعة وتحسين سلامة وأداء شبكات السكك الحديدية الوطنية.

وفي يونيو 2025، كشفت تركيا عن خطتها الإستراتيجية لتوسيع السكك الحديدية في البلاد. الهدف النهائي للبلاد هو تطوير 28.500 كيلومتر من السكك الحديدية، والتي تشمل خطوط السكك الحديدية التقليدية وممرات الشحن عالية السرعة والمتخصصة. كجزء من جهودها لتقليل الاعتماد على الواردات وتعزيز الإنتاج المحلي، نجحت تركيا في تطوير محرك القطار الكهربائي E5000، بالكامل في تركيا، وتم تصنيعه بالكامل داخل البلاد من قبل شركة TÜRASAŞ (شركة صناعة مركبات نظام السكك الحديدية التركية). تم تسليم 5 وحدات، ومن المقرر تسليم 15 وحدة إضافية في عام 2025.

تمثل برامج تحديث البنية التحتية حافزًا رئيسيًا لنمو سوق القاطرات. تستثمر الحكومات في مختلف الاقتصادات المتقدمة والناشئة في شبكات السكك الحديدية لتعزيز الكفاءة اللوجستية، والحد من الازدحام، وتعزيز الارتباط الاقتصادي. تخلق مبادرات تجديد الأسطول طلبًا مستدامًا على القاطرات المتقدمة تقنيًا والقادرة على توفير موثوقية محسنة وأداء تشغيلي.

توفر متطلبات نقل البضائع محركًا مهمًا آخر للنمو. يؤدي التصنيع وارتفاع التجارة الدولية وتوسيع أنشطة التجارة الإلكترونية إلى زيادة الحاجة إلى حركة البضائع بكفاءة. توفر أنظمة السكك الحديدية مزايا من حيث التكلفة للسلع السائبة والنقل لمسافات طويلة، مما يدعم الطلب على قاطرات الشحن عالية الأداء. تساهم هذه الديناميكيات بشكل كبير في توسيع حجم سوق القاطرة.

قيود السوق:

التكلفة العالية المرتبطة بأنظمة السكك الحديدية تعيق نمو السوق

إلى جانب كونها وسيلة نقل كبيرة، تتطلب شبكة السكك الحديدية استثمارات رأسمالية كبيرة وتكاليف صيانة مستمرة لإنشائها وتشغيلها. يتكون نظام السكك الحديدية بأكمله من العديد من المكونات والأنظمة الكهربائية المعقدة وأنظمة الديزل، خاصة في نماذج الديزل الكهربائية، والتي تساهم بشكل كبير في إجمالي تكلفة التصنيع والمكونات. وتزيد التكلفة العالية للمكونات الفردية من التكلفة الإجمالية لمركبة السكك الحديدية.

تميل تكاليف القطارات الكهربائية إلى أن تكون أكثر تكلفة مقارنة بالديزل والكهرباء بسبب دمج أنظمة الكهربة المتقدمة داخل المحرك. بالإضافة إلى ذلك، تحتاج البنية التحتية الداعمة للسكك الحديدية أيضًا إلى أن تكون مكهربة من أجل التشغيل السلس للدفع الكهربائي على مسارات السكك الحديدية. تتطلب تحديثات البنية التحتية هذه تكاليف رأسمالية عالية. وعلى الرغم من ذلك، فإن نماذج الديزل عادةً ما توفر كفاءة أقل في استهلاك الوقود، مما يؤدي إلى ارتفاع تكاليف التشغيل على المدى الطويل.

من بين جميع المكونات، تمثل القاطرة أعلى تكلفة. يؤدي الأداء الفني الضعيف في كثير من الأحيان إلى زيادة استهلاك الوقود، مما يزيد من تكلفة التشغيل. ومع ذلك، مع قيام المزيد من البلدان بتحديث البنية التحتية للسكك الحديدية لدعم القطارات الكهربائية والتخلص التدريجي من الوحدات التي تعمل بالديزل، فمن المتوقع حدوث تحول واسع النطاق نحو كهربة السكك الحديدية في السنوات المقبلة.

تظل كثافة رأس المال أحد القيود الرئيسية التي تؤثر على سوق القاطرات. ويتطلب شراء القاطرات الحديثة استثمارات كبيرة مقدما، وغالبا ما تنطوي على دورات تمويل طويلة والتزامات واسعة النطاق في مجال البنية التحتية. يمكن أن تؤدي قيود الميزانية وعدم اليقين الاقتصادي إلى تأخير برامج تحديث الأسطول، خاصة في المناطق النامية ذات أولويات الإنفاق العام المتنافسة.

وتخلق الفوارق في البنية التحتية تحديات إضافية. تختلف مستويات الكهرباء بشكل كبير بين البلدان، مما يحد من اعتماد تقنيات الدفع المتقدمة في بعض الأسواق. قد يستمر المشغلون الذين يخدمون المسارات البعيدة أو غير المتطورة في الاعتماد على الأنظمة القديمة لأن ترقيات البنية التحتية تتطلب موارد كبيرة وفترات تنفيذ طويلة.

يؤثر التعقيد التنظيمي على تنفيذ المشروع ودخول السوق. تختلف معايير السلامة والمتطلبات البيئية وإجراءات إصدار الشهادات عبر الولايات القضائية، مما يزيد من تكاليف التطوير وتمديد الجداول الزمنية للتسويق. قد تؤثر التزامات الامتثال على متطلبات تخصيص المنتج وتعقد استراتيجيات التوسع عبر الحدود للمصنعين.

فرص السوق:

تزايد مشاريع توسيع السكك الحديدية والبنية التحتية في مختلف المناطق

يتم تحفيز الحكومات في المناطق الرئيسية لتوسيع شبكات السكك الحديدية الخاصة بها عبر الحدود الوطنية والدولية لتقليل الاعتماد على النقل البري وتعزيز وسائل نقل أكثر استدامة للركاب وخدمات الشحن. وتماشيا مع الأولويات البيئية، تفرض العديد من الحكومات لوائح صارمة وتزيد ميزانيات البنية التحتية لتسريع تطوير أنظمة السكك الحديدية. وتساهم هذه المبادرات في ارتفاع الطلب على القاطرات على مستوى العالم.

تمتلك بلدان أمريكا الشمالية شبكات سكك حديدية للشحن راسخة، وهي مسؤولة عن كمية كبيرة من نقل البضائع كل عام على شبكة السكك الحديدية. ومع ذلك، فإن شبكة السكك الحديدية للركاب ليست راسخة، وتقوم الحكومات بزيادة الإنفاق على تطوير شبكات السكك الحديدية للركاب. على سبيل المثال، في يناير 2022، وقعت الأرجنتين والصين ثلاثة عقود لمشاريع السكك الحديدية، والتي ستشمل كهربة خط بلغرانو نورتي وعدة أقسام على خط سارمينتو، وهو جزء من شبكة السكك الحديدية في بوينس آيرس، وتجديد خط أوركويزا.

في فبراير 2025، وقعت شركة Northrail عقدًا مع شركة Siemens Mobility لشراء 50 طرازًا جديدًا من طراز Vectron. من المتوقع أن تبدأ عمليات التسليم في عام 2025. ويهدف توسيع الأسطول هذا إلى تعزيز عروض التأجير التي تقدمها NoNorthrail للنقل بالسكك الحديدية المستدام ويعكس الطلب المتزايد على عمليات الشحن بالسكك الحديدية.

تمثل مبادرات الكهربة واحدة من أكثر الفرص جاذبية في سوق القاطرات. وتقوم الحكومات التي تسعى إلى تحقيق أهداف إزالة الكربون بتخصيص موارد كبيرة لتحديث السكك الحديدية وتوسيع الممرات المكهربة. تخلق مثل هذه الاستثمارات ظروفًا مواتية للمصنعين المتخصصين في القاطرات الموفرة للطاقة وتقنيات الجر المتقدمة.

يوفر الدفع الهيدروجيني وسيلة واعدة أخرى للنمو. تستكشف المناطق التي تفتقر إلى بنية تحتية واسعة النطاق للكهرباء حلولاً تعمل بالطاقة الهيدروجينية كبديل لأساطيل الديزل التقليدية. تعمل المشاريع التجريبية والتقدم التكنولوجي على تحسين الجدوى التجارية تدريجيًا، مما يخلق فرصًا للمتبنين الأوائل ومقدمي التكنولوجيا. وقد يعيد هذا القطاع الناشئ تشكيل الديناميكيات التنافسية على المدى الطويل.

تحديات السوق:

بطء العائد على الاستثمار يعيق تطوير السوق

تتمتع مشاريع السكك الحديدية بفترات إعداد طويلة، مما يجعل المشغلين والمستثمرين مترددين بسبب الجداول الزمنية الطويلة للسداد، خاصة في ممرات الشحن، حيث تتنافس السكك الحديدية بشكل مباشر مع النقل البري. بالإضافة إلى ذلك، فإن عدم اليقين المحيط بسياسات الطاقة والبيئة المستقبلية يؤدي إلى تعقيد التخطيط طويل المدى وتقييمات عائد الاستثمار. تتمتع محركات القطارات بعمر تشغيلي يتراوح من 25 إلى 35 عامًا. يشكل عائد الاستثمار المتأخر هذا تحديًا أمام مستثمري القطاع الخاص والمشغلين التجاريين الذين يبحثون عن عوائد مالية أسرع، مما يجعلهم أكثر حذرًا بشأن الاستثمار في مشاريع السكك الحديدية واسعة النطاق.

تأثير كوفيد-19

كان لعمليات الإغلاق التي فرضتها الحكومة والأزمة الاقتصادية الناجمة عن جائحة كوفيد-19 آثار واسعة النطاق، بما في ذلك القيود الصارمة على التنقل. أدى الوباء إلى انكماش اقتصادي عالمي وأوقف مؤقتًا أنشطة التصنيع والاختبار في عدة قطاعات. على سبيل المثال، بسبب الوباء، قام مصنع Integral Coach في الهند بتقليص حجم الإنتاج المستهدف من 4402 إلى 1954 حافلة. وشهدت الصناعة انتعاشاً سريعاً في عام 2021 حيث استأنف اللاعبون الرئيسيون عمليات التطوير والتصنيع بناءً على قدراتهم الفردية.

وشهد ذلك العام أيضًا زيادة في عمليات التسليم نتيجة للوفاء بالحزم المتراكمة من العقود الحالية. خلال الفترة الأولى من عام 2022، شهدت الصناعة طفرة في العقود طويلة الأجل وقصيرة الأجل التي تهدف إلى تسريع تطوير البنية التحتية للسكك الحديدية عبر مختلف المناطق ذات الطلب المرتفع. شهدت فترة ما بعد الوباء زيادة في الطلب عليها القطارات الكهربائية، مدفوعة بالمبادرات الحكومية التي تركز على خفض انبعاثات الكربون وتعزيز التنقل المستدام.

تحليل التجزئة

حسب نوع الدفع

استنادا إلى نوع الدفع، يتم تقسيم السوق إلى الاحتراق والكهرباء. وينقسم الجزء الفرعي للاحتراق أيضًا إلى الديزل والهيدروجين.

كهربائي

أدى التركيز المتزايد على الاستدامة البيئية إلى تعزيز نمو قطاع الكهرباء

سيستحوذ القطاع الكهربائي على أكبر حصة في سوق القاطرات بنسبة 54.94٪ في عام 2026 ومن المتوقع أن يحافظ على هيمنته خلال الفترة المتوقعة. وهو أيضًا القطاع الأسرع نموًا، حيث يسجل أعلى معدل نمو سنوي مركب. نظرًا لأن اقتصادات السكك الحديدية الرائدة في العالم تتجه نحو استخدام الطاقة الخضراء من أجل مستقبل أفضل ومستدام، فإن كهربة القطارات تلعب دورًا مهمًا في هذا التحول.

وبالتالي، فإن الاهتمام المتزايد بالسلامة البيئية والطاقة الخضراء سيدفع نمو السوق على المدى الطويل. في مارس 2024، أطلقت تركيا أول قاطرة كهربائية منتجة محليًا، طورتها شركة TURASAS؛ يتميز الطراز E5000 بقدرة 5 ميجاوات وهو مناسب لنقل الركاب والبضائع.

أصبحت الكهرباء واحدة من أهم المواضيع الهيكلية في سوق القاطرات. توفر القاطرات الكهربائية تكاليف تشغيل أقل وكفاءة أعلى وانبعاثات أقل مقارنة بالبدائل التقليدية. ونتيجة لذلك، تعطي الحكومات ومشغلو السكك الحديدية الأولوية بشكل متزايد للممرات المكهربة كجزء من استراتيجيات المناخ الأوسع.

تمثل أنظمة نقل الركاب جزءًا كبيرًا من الطلب على القاطرات الكهربائية. تتطلب شبكات السكك الحديدية عالية السرعة ومشاريع النقل الحضرية حلول جر موثوقة وموفرة للطاقة قادرة على دعم العمليات المكثفة. وتشهد تطبيقات الشحن أيضًا توسعًا، خاصة عبر المناطق التي تتمتع ببنية تحتية مكهربة واسعة النطاق.

يستمر التقدم التكنولوجي في تعزيز جاذبية القاطرات الكهربائية. تساهم التحسينات في أنظمة الجر وقدرات الكبح المتجددة وإلكترونيات الطاقة في خفض تكاليف دورة الحياة وتحسين استخدام الطاقة. مثل هذه التطورات تعزز الحجة الاقتصادية للكهربة.

الاحتراق (الديزل والهيدروجين)

استحوذ قطاع الديزل على حصة سوقية جيدة في عام 2024. ويعزى الطلب على نماذج الديزل إلى الحاجة الكبيرة إلى النقل بالسكك الحديدية للشحن وانخفاض تكاليف البنية التحتية نسبيًا، حيث يمكن لمحركات الديزل العمل على المسارات الحالية دون الحاجة إلى كهربة أو محطات فرعية. وبالتالي، فإن الاقتصادات النامية والبلدان ذات الموارد المحدودة للبنية التحتية للسكك الحديدية لا تزال تفضل وحدات الديزل لعمليات الشحن والشحن.

تظل المرونة التشغيلية هي الميزة الرئيسية التي تدعم القاطرات المعتمدة على الاحتراق. تستمر أنظمة الديزل في خدمة الطرق التي تكون فيها البنية التحتية للكهرباء غير عملية اقتصاديًا أو تمثل تحديًا جغرافيًا. تعتمد عمليات التعدين، وممرات الشحن لمسافات طويلة، وشبكات النقل عن بعد في كثير من الأحيان على الدفع بالديزل بسبب نظامها البيئي الراسخ وسهولة التزود بالوقود.

تقدم تقنيات الهيدروجين بعدًا جديدًا لقطاع الاحتراق. يقوم مشغلو السكك الحديدية بشكل متزايد بتقييم أنظمة وقود الهيدروجين لتحقيق أهداف إزالة الكربون دون استثمارات واسعة النطاق في البنية التحتية المكهربة. وترتبط هذه الحلول بشكل خاص بالطرق الإقليمية التي تتميز بكثافة مرورية معتدلة.

تؤثر الاعتبارات الاقتصادية بشكل كبير على أنماط التبني. تمثل أساطيل الديزل الحالية أصولًا رأسمالية كبيرة، مما يشجع المشغلين على إطالة عمر الخدمة من خلال الترقيات وتحسينات الكفاءة. كما أن الحلول الهجينة والمحركات ذات الانبعاثات المنخفضة تجذب الانتباه أيضًا باعتبارها تقنيات انتقالية.

حسب المكون

بناءً على المكونات، يتم تقسيم السوق إلى مقوم، ومولد كهربائي، ومحرك، وغيرها.

محرك

أظهر قطاع السيارات أعلى معدل نمو بسبب التقدم التكنولوجي ومبادرات التحديث.

وحقق قطاع السيارات أعلى معدل نمو بسبب التركيز القوي للاعبين الرئيسيين على تطوير ونشر محركات الجر عالية الكفاءة. تساعد هذه المحركات على تقليل فقد الطاقة مع تحسين توزيع الطاقة بشكل عام على العجلات. ومن المتوقع أن يؤدي الابتكار المستمر من قبل الشركات المصنعة لتوفير محركات موفرة للطاقة مع استهلاك أقل للطاقة إلى زيادة نمو هذا القطاع.

على سبيل المثال، في فبراير 2025، قامت شركة Muller Technologies، وهي شركة مقرها سويسرا، بتعديل محرك الديزل الخاص بها الذي يعود إلى حقبة التسعينيات بأنظمة الجر المتقدمة من ABB لدعم العمليات الهجين المستدامة. سيعمل Aeam 841 الذي تمت ترقيته في ثلاثة أوضاع، بما في ذلك الخط العلوي والجر بطاريةومحرك ديزل بقدرة 500 كيلو واط.

تمثل محركات الجر أحد أهم العناصر التي تؤثر على أداء القاطرة. يحدد إنتاج الطاقة وكفاءة الطاقة والموثوقية الفعالية التشغيلية الشاملة واقتصاديات دورة الحياة. وبالتالي، يظل الابتكار المستمر في تقنيات المحركات أولوية استراتيجية للمصنعين.

تتطلب القاطرات الكهربائية وأنظمة السكك الحديدية عالية السرعة بشكل متزايد تصميمات محركات متطورة قادرة على توفير تسارع فائق واستخدام الطاقة. يؤدي التقدم في المواد وأنظمة التبريد إلى تحسين الأداء وتقليل متطلبات الصيانة.

تعمل إمكانيات المراقبة الرقمية والصيانة التنبؤية على تعزيز إدارة الأصول. تضع هذه التطورات محركات الجر كعنصر أساسي يدعم نمو سوق القاطرات على المدى الطويل.

المعدل

تدعم كفاءة تحويل الطاقة الأهمية الإستراتيجية للمقومات داخل أنظمة القاطرة. تنظم هذه المكونات التدفق الكهربائي وتضمن أداء جر مستقرًا عبر ظروف التشغيل المختلفة. تؤثر الموثوقية وقدرات إدارة الطاقة بشكل كبير على اختيار المنتج.

تتطلب شبكات السكك الحديدية الحديثة بشكل متزايد تقنيات تصحيح متقدمة قادرة على دعم معايير كفاءة أعلى. يعمل التكامل مع أنظمة المراقبة الرقمية على تعزيز الرؤية التشغيلية وتقليل متطلبات الصيانة.

وتستمر التحسينات التكنولوجية والاستثمارات المتزايدة في مجال الكهرباء في دعم الطلب. لذلك من المتوقع أن تحافظ المقومات على دور أساسي في النظام البيئي للقاطرة المتطور.

المولد

إن قدرات تحويل الطاقة الميكانيكية تجعل المولدات الكهربائية لا غنى عنها لقاطرات الديزل والهجين. توفر هذه المكونات الطاقة الكهربائية اللازمة للأنظمة المساعدة وعمليات الجر. تؤثر خصائص الأداء بشكل مباشر على الكفاءة التشغيلية والموثوقية.

تشجع مبادرات تحديث الأسطول على اعتماد تقنيات المولدات المتقدمة التي توفر متانة محسنة وقدرات تحويل الطاقة. يركز المصنعون على التصميمات خفيفة الوزن وخصائص الأداء المحسنة لتلبية توقعات العملاء المتطورة.

على الرغم من أن الكهرباء تقلل الاعتماد على الأنظمة التقليدية في بعض الأسواق، إلا أن المولدات تظل مهمة عبر التطبيقات القائمة على الاحتراق. إن أهميتها المستمرة تدعم الطلب المطرد داخل صناعة القاطرات.

وسيطر القطاع الآخر على حصة السوق العالمية بنسبة 76.06% في عام 2026، وذلك بسبب تزايد عدد المكونات المستخدمة في القاطرات لتحسين كفاءة الآلة. بالإضافة إلى ذلك، يشمل القطاع مجموعة واسعة من المكونات الرئيسية والثانوية الضرورية لتحقيق الكفاءة التشغيلية المثلى. يساهم النطاق الواسع لهذه الفئة بشكل كبير في زيادة حصتها في السوق ضمن قطاع المكونات.

[ساماسفيجودر]

بواسطة التكنولوجيا

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى وحدة IGBT، ووحدة GTO، ووحدة SiC.

وحدة IGBT

ساهمت التكلفة المنخفضة لوحدات IGBT في نمو القطاع

سيقود قطاع وحدات IGBT السوق بحصة تبلغ 78.76٪ في عام 2026 ومن المتوقع أن يحافظ على هيمنته خلال الفترة المتوقعة. تُعزى الهيمنة إلى العديد من المزايا، بما في ذلك التكلفة المنخفضة، وارتفاع تردد التبديل، وانخفاض فقدان الطاقة مقارنة بوحدات GTO، والتي كانت شائعة الاستخدام في النماذج القديمة.

على سبيل المثال، في أغسطس 2023، تحولت TRAXX التي طورتها شركة Bombardier (المعروفة الآن باسم Alstom) من محولات الجر المعتمدة على GTO إلى IGBT، بدءًا من نماذج الجيل الثاني. توفر وحدات IGBT هذه كفاءة محسنة للطاقة، وتبريدًا محسنًا، وأداءً فائقًا، وتدعم مخرجات تصل إلى 5600 كيلووات، خاصة في حركة المرور المختلطة والعمليات عبر الحدود. ومن المتوقع أن تحافظ مكاسب الأداء والكفاءة هذه على قيادة القطاع خلال فترة التنبؤ.

تمثل وحدات الترانزستور ثنائي القطب للبوابة المعزولة (IGBT) حاليًا تكنولوجيا إلكترونيات الطاقة الأكثر استخدامًا على نطاق واسع داخل القاطرات الحديثة. إن توازنها بين الكفاءة والموثوقية والفعالية من حيث التكلفة يجعلها مناسبة لظروف التشغيل المتنوعة. يقوم المصنعون بشكل متزايد بدمج أنظمة IGBT المتقدمة لتحسين إدارة الطاقة وأداء الجر.

وتساهم مشاريع السكك الحديدية عالية السرعة وشبكات الشحن المكهربة بشكل كبير في الطلب. يبحث المشغلون عن تقنيات قادرة على دعم تحويل الطاقة بكفاءة مع الحفاظ على الموثوقية التشغيلية. تعزز هذه المتطلبات الأهمية الإستراتيجية لوحدات IGBT.

يعمل الابتكار المستمر على تحسين الإدارة الحرارية وأداء التبديل. تعمل هذه التطورات على تعزيز كفاءة الطاقة وتقليل متطلبات الصيانة، مما يعزز عرض القيمة للأنظمة القائمة على IGBT.

تدعم سلاسل التوريد القائمة والقبول الواسع للصناعة الوضع المهيمن لهذه التكنولوجيا داخل سوق القاطرات.

وحدة كربيد السيليكون

من المتوقع أن تنمو وحدات SiC بأعلى معدل بسبب المزايا الإضافية التي تقدمها مقارنة بوحدات GTO ووحدات الطاقة IGBT. تتميز وحدات SiC بالكفاءة العالية وتوفر فقدًا منخفضًا للغاية للطاقة مقارنة بوحدات الطاقة IGBT ووحدات GTO. ومع ذلك، فإن التكلفة العالية المرتبطة بوحدات SiC تظل عائقًا رئيسيًا، مما قد يحد من اعتمادها على نطاق واسع على المدى القريب.

تبرز تكنولوجيا كربيد السيليكون كقوة تحويلية داخل إلكترونيات طاقة القاطرة. يوفر أداء التحويل الفائق وفقدان الطاقة المنخفض مزايا كفاءة ذات مغزى مقارنة بالتقنيات التقليدية. تدعم هذه الخصائص انخفاض متطلبات التبريد وخفض نفقات التشغيل.

يقوم مشغلو السكك الحديدية بشكل متزايد بتقييم وحدات كربيد السيليكون للتطبيقات عالية السرعة والمستهلكة للطاقة. تتوافق فوائد الأداء بشكل وثيق مع أهداف الاستدامة واستراتيجيات خفض تكاليف دورة الحياة. ونتيجة لذلك، يتوسع الاعتماد عبر أنظمة السكك الحديدية المتقدمة.

يستمر النشاط البحثي والاستثمارات الصناعية في تحسين الجدوى التجارية. يؤدي انخفاض التكاليف والنضج التكنولوجي إلى تعزيز الوضع التنافسي لحلول كربيد السيليكون.

وحدة GTO

تحتفظ تقنية Gate Turn-Off Thyristor (GTO) بأهميتها عبر منصات القاطرات القديمة والتطبيقات الثقيلة المختارة. على الرغم من أن الحلول الأحدث قد اكتسبت أهمية، إلا أن العديد من مشغلي السكك الحديدية يواصلون استخدام الأنظمة المستندة إلى GTO بسبب موثوقيتها المثبتة وقاعدتها المثبتة الواسعة.

تمثل برامج الاستبدال والتحديث محركات مهمة للطلب. غالبًا ما تخضع الأساطيل الحالية للترقيات بدلاً من الاستبدال الكامل، مما يسمح لتقنيات GTO بالحفاظ على وجودها في السوق. تؤثر اقتصاديات دورة الحياة واعتبارات التوافق على هذه القرارات.

تظل المتانة التشغيلية ميزة ملحوظة. تستفيد عمليات الشحن الثقيلة والبيئات الصعبة في كثير من الأحيان من المتانة المرتبطة بأنظمة GTO. ومع ذلك، فإن متطلبات الصيانة وقيود الكفاءة تشجع على الانتقال التدريجي نحو البدائل الأكثر تقدمًا.

بواسطة المستخدم النهائي

بناءً على المستخدمين النهائيين، ينقسم السوق إلى الركاب والبضائع.

راكب

أدى الطلب المتزايد على وسائل النقل العام إلى تشجيع نمو شريحة الركاب

الشحن

ومن المتوقع أن ينمو قطاع الشحن بأسرع معدل نمو سنوي مركب، وذلك بسبب الطلب المتزايد على عمليات الشحن في جميع أنحاء العالم نتيجة لتوسع أنشطة التجارة الإلكترونية والخدمات اللوجستية. بالإضافة إلى ذلك، من المتوقع أن يؤدي التركيز الأكبر من الاقتصادات الكبرى نحو التوسع في السكك الحديدية للشحن في مناطق مختلفة إلى دفع نمو قطاع الشحن. على سبيل المثال، في أغسطس 2023، وافق مجلس الوزراء الهندي على مشاريع مختلفة لتوسيع السكك الحديدية بقيمة 3.93 مليار دولار أمريكي لتوسيع البنية التحتية للسكك الحديدية في البلاد وتعزيز شبكة الشحن.

يمثل نقل البضائع العمود الفقري الاقتصادي لصناعة القاطرات. يستمر الإنتاج الصناعي والتجارة عبر الحدود ونشاط التجارة الإلكترونية المتنامي في زيادة الطلب على حلول الشحن الفعالة. يوفر النقل بالسكك الحديدية مزايا كبيرة من حيث كفاءة استهلاك الوقود ومناولة البضائع السائبة، مما يدعم الاستثمار طويل الأجل عبر ممرات الشحن.

تتطلب عمليات النقل الثقيل قاطرات قادرة على إنتاج طاقة عالية وموثوقية تشغيلية. تشكل منتجات التعدين والسلع الزراعية وموارد الطاقة والسلع المصنعة فئات البضائع الرئيسية التي تدعم الطلب على الشحن.

تظل كفاءة التكلفة الاعتبار الرئيسي لمشغلي الشحن. يؤثر استهلاك الوقود ونفقات الصيانة واستخدام الأصول بقوة على قرارات الشراء. وبالتالي فإن التطورات التكنولوجية التي تهدف إلى تحسين كفاءة الجر وتقليل وقت التوقف عن العمل تجتذب استثمارات كبيرة.

الملامح الإقليمية لسوق القاطرات:

تحليل سوق قاطرة آسيا والمحيط الهادئ:

Asia Pacific Locomotive Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 7.59 مليار دولار أمريكي، وهو ما يمثل 52.63٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 8.04 مليار دولار أمريكي في عام 2026، ويمتلك أكبر حصة في سوق القاطرات بسبب التردد العالي والطلب على عمليات السكك الحديدية، إلى جانب صناعة المعدات الدارجة واسعة النطاق.

وقد أدى التوسع السريع في البنية التحتية للسكك الحديدية في اقتصادات مثل الصين والهند واليابان، حيث تظل السكك الحديدية وسيلة النقل الرئيسية، إلى تعزيز نمو سوق القاطرات في المنطقة بشكل كبير. بالإضافة إلى ذلك، تستمر العقود الجارية لشراء الطلبات من السنوات الماضية في دعم الطلب على المنتج.

إن التوسع الحضري السريع وتطوير البنية التحتية يجعل من منطقة آسيا والمحيط الهادئ أكبر مركز نمو داخل سوق القاطرات. يؤدي توسيع ممرات الشحن وشبكات الركاب عالية السرعة إلى خلق طلب كبير على أنظمة السكك الحديدية الحديثة. وتدعم برامج الاستثمار الحكومية وقدرات التصنيع القدرة التنافسية الإقليمية. تساهم مبادرات الكهربة وزيادة النشاط الصناعي في النمو المستدام لسوق القاطرة عبر اقتصادات منطقة آسيا والمحيط الهادئ.

بالإضافة إلى ذلك، تتحول بلدان المنطقة أيضًا نحو النقل المستدام، وتعتمد القطارات الكهربائية لتقليل الانبعاثات. على سبيل المثال، في مايو 2025، أطلقت الهند محرك شحن كهربائي بقوة 9000 حصان، مما يمثل خطوة رئيسية في تعزيز النقل المستدام. ومن المتوقع أن يصل حجم السوق الياباني إلى 0.27 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن يصل حجم السوق الصيني إلى 6.85 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن يصل حجم السوق الهندي إلى 0.47 مليار دولار أمريكي بحلول عام 2026.

سوق القاطرات اليابانية:

يحدد التطور التكنولوجي والبنية التحتية المتقدمة للسكك الحديدية مكانة اليابان في سوق القاطرات. أنظمة النقل عالية السرعة ومعايير الكفاءة الصارمة تشجع الابتكار المستمر. يؤكد المشغلون على الموثوقية والسلامة والتكامل الرقمي لتحسين أداء الشبكة. تعمل القدرات البحثية والخبرة في مجال هندسة السكك الحديدية على تعزيز تأثير اليابان على اتجاهات سوق القاطرات والتقدم التكنولوجي على مستوى العالم.

سوق قاطرة الصين:

إن الاستثمارات واسعة النطاق في البنية التحتية وقدرات التصنيع تجعل الصين قوة مهيمنة في سوق القاطرات. إن توسيع شبكات السكك الحديدية عالية السرعة وممرات نقل البضائع يدعم الطلب القوي على الأنظمة المتقدمة. وتعمل السياسات الحكومية التي تشجع الاكتفاء الذاتي التكنولوجي على تسريع وتيرة الابتكار. تساهم أنشطة التصدير والتوسع المستمر في القدرات بشكل كبير في نمو سوق القاطرات والقدرة التنافسية الدولية.

تحليل سوق قاطرة أمريكا الشمالية:

وصل السوق في أمريكا الشمالية إلى 1.93 مليار دولار أمريكي في عام 2025، وهو ما يمثل 13.36٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 2 مليار دولار أمريكي في عام 2026. واحتفظت أمريكا الشمالية بحصة سوقية مستدامة في عام 2025. ويرتكز نظام السكك الحديدية في الولايات المتحدة في الغالب على الشحن، على عكس العديد من المناطق التي تهيمن فيها السكك الحديدية للركاب. أكثر من 80% من القاطرات المستخدمة في الولايات المتحدة مخصصة لعمليات الشحن، وتستخدم بشكل أساسي بواسطة خطوط السكك الحديدية من الدرجة الأولى. يضمن هذا الطلب القوي على نقل البضائع وجود سوق مستقر للديزل والكهرباء ويستمر في دفع الابتكارات في قطاع الشحن.

إن تحديث البنية التحتية وكفاءة نقل البضائع يدعمان مكانة أمريكا الشمالية في سوق القاطرات. تعمل برامج استبدال الأسطول وأهداف إزالة الكربون على تشجيع الاستثمارات في تقنيات الدفع المتقدمة. يركز مشغلو السكك الحديدية بشكل متزايد على إدارة الأصول الرقمية وتحسين التشغيل. تساهم القدرات الصناعية القوية والاهتمام المتزايد بأنواع الوقود البديلة في النمو المستدام لسوق القاطرات والقدرة التنافسية على المدى الطويل في جميع أنحاء المنطقة.

سوق قاطرة الولايات المتحدة:

ومن المتوقع أن يصل سوق الولايات المتحدة إلى 1.21 مليار دولار أمريكي بحلول عام 2026. كما أن هيمنة السكك الحديدية للشحن وشبكات الخدمات اللوجستية الواسعة تجعل من الولايات المتحدة سوقًا للقاطرات ذات أهمية استراتيجية. تولد عمليات النقل الثقيل وأنظمة النقل متعدد الوسائط طلبًا ثابتًا على تحديث الأسطول. وتؤثر الاستثمارات في التقنيات الرقمية وحلول الدفع المنخفضة الانبعاثات على استراتيجيات الشراء. تستمر قدرات التصنيع والإنفاق الداعم على البنية التحتية في تعزيز مساهمة البلاد في توسيع حجم سوق القاطرة.

تحليل سوق قاطرة أوروبا:

ساهمت أوروبا بحوالي 4.32 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 29.98٪، ومن المتوقع أن تصل إلى 4.53 مليار دولار أمريكي في عام 2026. واستحوذت أوروبا على ثاني أكبر حصة سوقية في عام 2025. وتلعب دول مثل ألمانيا دورًا مهمًا في الإنتاج والتوريد العالمي لمكونات السكك الحديدية.

كما تساهم المبادرات الحكومية التي تشجع السفر بالسكك الحديدية لخفض انبعاثات الكربون في نمو السوق. على سبيل المثال، في يوليو 2022، قامت الحكومة الفيدرالية وحكومات الولايات في ألمانيا بتوسيع شبكة السكك الحديدية الخاصة بها في وسط ألمانيا من فرانكفورت إلى سارلاند. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.9 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن يصل السوق الألماني إلى 1.4 مليار دولار أمريكي بحلول عام 2026.

تدعم اللوائح البيئية وكهربة السكك الحديدية على نطاق واسع ريادة أوروبا في مجال النقل المستدام بالسكك الحديدية. تعمل خدمات الركاب عالية السرعة وممرات الشحن عبر الحدود على زيادة الطلب على تقنيات القاطرات المتقدمة. تشجع أطر السياسات التي تركز على الحد من الكربون على تحديث الأسطول وبرامج الكهربة. تساهم الخبرة الهندسية القوية والأنظمة البيئية للسكك الحديدية العريقة في تحقيق نمو ثابت لسوق القاطرات في جميع أنحاء المنطقة.

سوق قاطرة ألمانيا:

إن القوة الصناعية والتميز الهندسي يضعان ألمانيا بين أسواق القاطرات الأكثر تأثيرًا في جميع أنحاء العالم. تدعم شبكات نقل البضائع والبنية التحتية للسكك الحديدية عالية السرعة الطلب المستمر على الأنظمة المتقدمة تقنيًا. تظل الرقمنة وكفاءة الطاقة من الأولويات الأساسية للمشغلين والمصنعين. تعزز القدرات البحثية والإنتاج الموجه للتصدير أهمية ألمانيا ضمن ديناميكيات حصة سوق القاطرات العالمية.

سوق قاطرات المملكة المتحدة:

تشكل مبادرات تحديث السكك الحديدية والتزامات الاستدامة سوق القاطرات في المملكة المتحدة. تشجع مشاريع نقل الركاب وبرامج إزالة الكربون على ترقية الأسطول وتحسين البنية التحتية. يولي المشغلون الأولوية بشكل متزايد لكفاءة الطاقة وقدرات المراقبة الرقمية. تدعم سياسات الاستثمار العام والنقل طويلة الأجل الطلب على تقنيات السكك الحديدية المتقدمة وتعزز آفاق نمو سوق القاطرات في المستقبل.

تحليل سوق قاطرة أمريكا اللاتينية:

وتدعم الاستثمارات في نقل السلع الأساسية والبنية التحتية الطلب على القطارات في جميع أنحاء أمريكا اللاتينية. وتظل أنظمة الشحن بالسكك الحديدية التي تخدم قطاعات التعدين والزراعة والصناعة أساسية للتنمية الإقليمية. تعمل مبادرات تحديث الأسطول على تحسين الكفاءة التشغيلية تدريجيًا. يؤدي التنويع الاقتصادي وزيادة المتطلبات اللوجستية إلى خلق ظروف مواتية لنمو سوق القاطرات على المدى الطويل في جميع أنحاء الاقتصادات الكبرى في أمريكا اللاتينية.

تحليل سوق القاطرات في الشرق الأوسط وأفريقيا:

يؤدي توسع البنية التحتية والتنويع الاقتصادي إلى تعزيز سوق القاطرات في الشرق الأوسط وأفريقيا. تعمل مشاريع نقل البضائع وتطوير السكك الحديدية الحضرية على زيادة الطلب على الأنظمة الحديثة. وتستثمر الحكومات في الاتصال والكفاءة اللوجستية لدعم النمو الاقتصادي. توفر شبكات السكك الحديدية الناشئة والتنمية الصناعية فرصًا لنمو سوق القاطرات بشكل مستدام.

سجلت بقية دول العالم حجم سوق قدره 0.58 مليار دولار أمريكي في عام 2025، لتستحوذ على 4.03% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.62 مليار دولار أمريكي في عام 2026. وفي بقية أنحاء العالم، تشهد مناطق مثل الشرق الأوسط وأفريقيا وأمريكا اللاتينية نموًا في السوق بسبب الطلب المتزايد على الدفع الكهربائي وزيادة الاستثمارات في البنية التحتية للسكك الحديدية. وتركز هذه المناطق على تنشيط صناعات السكك الحديدية لتعزيز التنقل المستدام. على سبيل المثال، تتعاون شركة Vale مع شركة Wabtec للتخلص من بصمتها الكربونية وإدخال محركات تعمل بالطاقة الكهربائية لعمليات النقل المختلفة. في مارس 2025، أنهت شركة Vale اتفاقية شراء كبيرة لنماذج تعمل بالديزل والكهرباء مع Wabtec للحصول على 50 سلسلة Evolution جديدة لخطوط السكك الحديدية Vitoria a Minas وCarajas في البرازيل.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

يركز اللاعبون الرئيسيون على الابتكار للحصول على ميزة تنافسية

إن سوق القاطرات العالمية موحد بشكل معتدل ولكنه تنافسي للغاية، ويتشكل من خلال التطور التكنولوجي السريع، وتفويضات الاستدامة، والتوسع الجغرافي الاستراتيجي. ويهيمن كبار اللاعبين مثل Siemens AG، وHitachi Rail، وWabtec Corporation، وStadler Rail، وAlstom على السوق من خلال الاستفادة من البحث والتطوير الشامل، وقدرات التصنيع العالمية، والعقود الحكومية طويلة الأجل للحفاظ على مراكزهم في السوق. يتنافس هؤلاء اللاعبون الرئيسيون عبر أنواع مختلفة، بما في ذلك منصات الديزل والكهرباء والهجين والهيدروجين الناشئة والبطاريات الكهربائية.

وتتعزز القدرة التنافسية في السوق بسبب الطلب المتزايد على محركات القطارات الصديقة للبيئة التي توفر كفاءة في استخدام الطاقة، مما يدفع الشركات المصنعة إلى الابتكار باستخدام تقنيات منخفضة الانبعاثات، وأنظمة رقمية، وأدوات صيانة تنبؤية. وقد أدت لوائح الانبعاثات الصارمة، وخاصة في أوروبا وأمريكا الشمالية، إلى تسريع وتيرة الابتكار في هذه الصناعة.

تتشكل الديناميكيات التنافسية داخل سوق القاطرات من خلال القدرات الهندسية، وخبرة إلكترونيات الطاقة، وعروض خدمات دورة الحياة، والعلاقات طويلة الأمد مع العملاء بدلاً من نطاق التصنيع وحده. تتأثر قرارات الشراء بشكل كبير بالموثوقية وكفاءة التشغيل واقتصاديات الصيانة والامتثال التنظيمي. ونتيجة لذلك، أصبح التمايز التكنولوجي ودعم ما بعد البيع محددات ذات أهمية متزايدة لتحديد المواقع التنافسية.

تحتفظ كبرى الشركات المصنعة، بما في ذلك شركة CRRC Corporation Limited، وSiemens Mobility، وAlstom، وWabtec Corporation، وHitachi Rail، وStadler Rail، وHyundai Rotem، وCAF، وMitsubishi Heavy Industries، وKawasaki Rail، بحصة كبيرة في سوق القاطرة من خلال محافظ متنوعة وقدرات التسليم العالمية. ويتم تعزيز قوتها التنافسية من خلال القواعد المثبتة الواسعة والخبرة الهندسية وشبكات الخدمة المتكاملة. تدعم عقود الصيانة طويلة الأجل وحلول إدارة الأسطول الرقمية بشكل متزايد تدفقات الإيرادات المتكررة والاحتفاظ بالعملاء.

تعمل أولويات تحول الطاقة على إعادة تشكيل الاستراتيجيات التنافسية. ويقوم المشاركون الرئيسيون بتخصيص الموارد نحو تقنيات البطاريات الكهربائية، وأنظمة الدفع الهيدروجينية، وهياكل الجر عالية الكفاءة لتلبية المتطلبات البيئية المتطورة. كما تظهر المنصات الرقمية التي تدعم الصيانة التنبؤية والتشخيص عن بعد كمميزات رئيسية. تتيح هذه القدرات للمشغلين تحسين استخدام الأصول وتقليل تكاليف دورة الحياة.

أصبحت الشراكات الإستراتيجية أكثر شيوعًا عبر النظام البيئي للقاطرة. ويتعاون المصنعون مع موردي إلكترونيات الطاقة، ومطوري البنية التحتية، ومقدمي البرامج، ومشغلي السكك الحديدية الوطنية لتسريع الابتكار وتعزيز الوصول إلى الأسواق. وتشكل اتفاقيات التوطين وترتيبات نقل التكنولوجيا أهمية خاصة في الاقتصادات الناشئة، حيث تعطي الحكومات الأولوية بشكل متزايد لقدرات التصنيع المحلية.

يتنافس المشاركون الأصغر والمتخصصون من خلال التخصص والخبرة الإقليمية. توفر القاطرات المخصصة، وخدمات التجديد، وتقنيات المكونات فرصًا لتحديد المواقع بشكل مختلف. من المتوقع أن يقوم الموردون الذين يمتلكون قدرات متقدمة في مجال إلكترونيات الطاقة من كربيد السيليكون ومحركات الجر وأنظمة التحكم الذكية بتعزيز مكانتهم التنافسية حيث تفضل اتجاهات سوق القاطرة بشكل متزايد كفاءة الطاقة والرقمنة.

وتتأثر البيئة التنافسية أيضًا باعتبارات الاستدامة ومرونة سلسلة التوريد. من المرجح أن تحافظ الشركات القادرة على الجمع بين الابتكار التكنولوجي ومرونة التصنيع وخدمات دعم دورة الحياة على مراكز أقوى وتدعم نمو سوق القاطرات على المدى الطويل.

لمحة عن قائمة شركات القاطرات الرئيسية

- السكك الحديدية التقدم(نحن.)

- شركة جنرال إلكتريك (الولايات المتحدة)

- شركة أنجلو بلجيكية NV (بلجيكا)

- شركة توشيبا(اليابان)

- شركة الكمون (الولايات المتحدة)

- شركة سي آر آر سي المحدودة (CRRC) (الصين)

- هندسة سان(الهند)

- ألستوم سا (فرنسا)

- سيمنز ايه جي (ألمانيا)

- كاواساكي للصناعات الثقيلة المحدودة (تايوان)

- كولومنسكي زافود (روسيا)

- شركة بهارات للكهرباء الثقيلة المحدودة (BHEL)

- أعمال تشيتارانجان للقاطرات (الهند)

- CAF، شركة Construcciones y Auxiliar de Ferrocarriles, S.A. (إسبانيا)

- شركة هيونداي روتيم (كوريا الجنوبية)

- شركة ستادلر (سويسرا)

- شركة هيتاشي للسكك الحديدية المحدودة (المملكة المتحدة)

- قاطرة الجمهورية (الولايات المتحدة)

- شركة وابتيك (الولايات المتحدة)

- مدحة(الهند)

تطورات الصناعة الرئيسية:

- مايو 2025-قدمت شركة Siemens Mobility محرك Vectron Dual Mode، الذي يجمع بين أنظمة الدفع الكهربائية والديزل التي تعمل بمحركات Cummins. يوفر هذا الطراز الهجين 2,210 كيلووات في الوضع الكهربائي و750 كيلووات في وضع الديزل، مما يحقق سرعة قصوى تبلغ 120 كم/ساعة.

- أبريل 2025-أطلقت شركة TMH (Transmashholding)، الشركة الأم لشركة Kolomensky Zavod، قطار الدفع والسحب فئة DP2D الذي يعمل بالديزل لصالح السكك الحديدية الروسية (RZD). يجمع هذا القطار بين نموذج الديزل TEP70BS سداسي المحاور، الذي صنعته شركة Kolomensky Zavod، وسيارات EP2DM EMU المعدلة من مصنع Demikhovsky Engineering. تم تصميم القطار لخطوط الضواحي غير المكهربة، ويمكن أن يتكون من عربتين إلى ست عربات، بما في ذلك مقطورة القيادة، ويستوعب ما يصل إلى 636 راكبًا مع توفير لمستخدمي الكراسي المتحركة.

- مارس 2025-حققت شركة CLW إنجازًا تاريخيًا بإنتاج 700 محرك يعمل بالدفع الكهربائي في السنة المالية 2024-2025، وهو ما يمثل أعلى إنتاج سنوي في تاريخها. يؤكد هذا الإنجاز التزام CLW بتعزيز البنية التحتية للسكك الحديدية في الهند ويعكس تفوقها التشغيلي في تصنيع القاطرات.

- سبتمبر 2024-وقعت شركة SBB Cargo اتفاقية إطارية مع شركة Stadler Rail لشراء ما يصل إلى 129 محرك قطار متعدد الأنظمة من طراز Bo'Bo، بدءًا بطلبية أولية مكونة من 36 وحدة. تتوافق هذه الطرازات الكهربائية المتقدمة مع أنظمة 25 كيلو فولت تيار متردد، و15 كيلو فولت تيار متردد، و3 كيلو فولت تيار مستمر، وهي مصممة لتحل محل أسطول Re420 القديم.

- أغسطس 2024-كشفت Medha عن محرك الديزل SMH-10، وهو عبارة عن وحدة بقوة 300 حصان مصممة لعمليات الشحن والسكك الحديدية متعددة الاستخدامات. تتميز القاطرة بالتحكم القائم على المعالجات الدقيقة وأنظمة الوقود المُدارة إلكترونيًا والتشخيصات الحديثة. تم تصميمه لسرعات تصل إلى 120 كم/ساعة، وهو مصمم للاستخدام الصناعي والبحري. ومع انخفاض احتياجات الصيانة والكفاءة العالية في استهلاك الوقود، يمثل SMH-10 التزام Medha بتعزيز أداء أساطيل السكك الحديدية التي تعمل بالديزل عبر مناطق جغرافية متنوعة.

تحليل الاستثمار والفرص

يقدم سوق القاطرات العالمي فرصًا استثمارية قوية، مدفوعة بالطلب المتزايد على النقل المستدام، والتوسع الحضري، والتحديث المستمر لشبكات السكك الحديدية. وتشمل المجالات الرئيسية التي تجتذب الاستثمار النماذج الكهربائية والهجينة، والدفع الهيدروجيني، ورقمنة عمليات السكك الحديدية. وتركز الاقتصادات الناشئة على توسيع البنية التحتية، في حين تعمل المناطق المتقدمة على تحديث وتوسيع أساطيلها للامتثال لمعايير الانبعاثات الصارمة. ومن المتوقع أن يستفيد المستثمرون الذين يركزون على التكنولوجيات المبتكرة وخدمات ما بعد البيع بشكل كبير، خاصة مع التزام البلدان بأهداف النقل الصافية الصفرية وتحويل نقل البضائع بشكل متزايد من الطرق البرية إلى السكك الحديدية.

على سبيل المثال، في مايو 2025، كشفت شركة Siemens Mobility عن أول نموذج شحن كهربائي في الهند بقوة 9000 حصان، WAG D-9، في منشأة داهود التابعة للسكك الحديدية الهندية. تم تصميم محرك Co’Co، الذي يعمل بجهد 25 كيلو فولت تيار متردد، لنقل حمولات تبلغ 4500 طن بسرعات تصل إلى 120 كم/ساعة. إنه جزء من عقد بقيمة 3 مليارات يورو (3.3 مليار دولار أمريكي) لتوريد 1200 وحدة ويتضمن التشخيص القائم على الذكاء الاصطناعي ونظام السلامة Kavach. وتهدف المبادرة إلى تعزيز كفاءة الشحن ودعم أهداف الهند في خفض الكربون.

تغطية التقرير

ويحلل تقرير سوق قاطرة العالمية السوق في العمق. وهو يسلط الضوء على الجوانب الحاسمة مثل الشركات البارزة، وتجزئة السوق، والمشهد التنافسي، ونوع الدفع، والمكونات، والتكنولوجيا، والمستخدم النهائي. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الهامة. بالإضافة إلى الجوانب المذكورة سابقا، يشمل التقرير عدة عوامل تساهم في نمو السوق خلال السنوات الأخيرة.

[جكسينفابلي0]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب يبلغ 9.43% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) والحجم (الوحدات) |

|

التقسيم |

نوع الدفع

حسب المكون

بواسطة التكنولوجيا

بواسطة المستخدم النهائي

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن قيمة السوق بلغت 14.42 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 31.25 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 9.43٪ خلال الفترة المتوقعة.

ومن المتوقع أن يؤدي التركيز المتزايد على توسيع شبكات السكك الحديدية في الدول المتقدمة والنامية إلى دفع نمو السوق.

قادت منطقة آسيا والمحيط الهادئ السوق العالمية في عام 2025.

حسب المستخدم النهائي، قاد قطاع الركاب السوق في عام 2025.

التكاليف المرتفعة المرتبطة بأنظمة السكك الحديدية وبطء العائد على الاستثمار تعيق نمو الأسواق.

- 2021-2034

- 2025

- 2021-2024

- 287

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة