حجم سوق أدوية الذئبة وحصتها وتحليل الصناعة، حسب فئة الأدوية (مضادات الملاريا، الكورتيكوستيرويدات، مضادات الأيض/مثبطات المناعة، مثبطات الكالسينيورين، وغيرها)، حسب مؤشر المرض (الذئبة الحمامية الجهازية (غير الكلوية)، التهاب الكلية الذئبي، الذئبة الحمامية الجلدية، وغيرها)، عن طريق الإدارة (عن طريق الفم، عن طريق الوريد، وتحت الجلد)، حسب الفئة العمرية (الأطفال والمسنين والبالغين)، حسب النوع (الأدوية ذات العلامات التجارية والأدوية العامة)، حسب قناة التوزيع (صيدليات المستشفيات، صيدليات البيع بالتجزئة/صيدليات متاجر الأدوية، الصيدليات المتخصصة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق أدوية مرض الذئبة والتوقعات المستقبلية

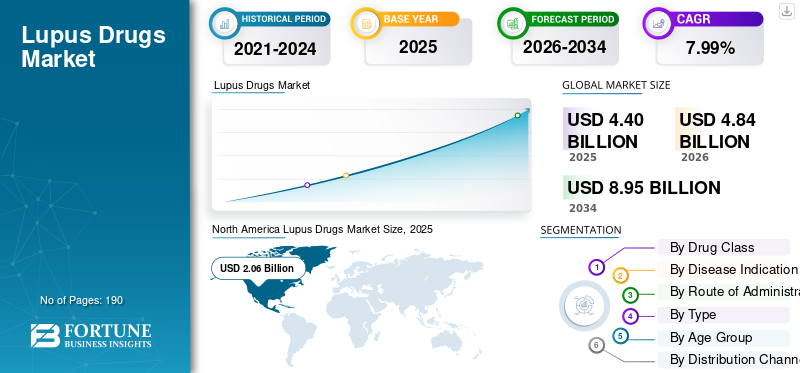

بلغت قيمة سوق أدوية الذئبة العالمية 4.40 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 4.84 مليار دولار أمريكي في عام 2026 إلى 8.95 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.99٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق أدوية مرض الذئبة بحصة سوقية بلغت 46.81% في عام 2025.

يشمل السوق العالمي الأدوية المستخدمة لعلاج الذئبة الحمامية الجهازية (SLE) والحالات ذات الصلة مثل التهاب الكلية الذئبي. يشهد السوق نموًا مطردًا، مدفوعًا بارتفاع معدل انتشار مرض الذئبة وارتفاع الطلب على العلاجات طويلة الأمد للسيطرة على النوبات، وتقليل الالتهاب، ومنع تلف الأعضاء. بالإضافة إلى ذلك، فإن ارتفاع معدلات التشخيص، وزيادة الوعي بالمرض، وإطلاق علاجات مستهدفة أحدث، تعمل على تحسين الوصول إلى العلاج وتوسيع نطاق استخدام أدوية مرض الذئبة المتقدمة عبر مجموعات أوسع من المرضى.

وتركز الشركات الرئيسية على توسيع عروضها والاستثمار في توسيع خطوط الأنابيب، تليها الموافقة التنظيمية، لتعزيز مراكزها.

- على سبيل المثال، في ديسمبر 2025، حصلت شركة AstraZeneca على موافقة من الاتحاد الأوروبي لعقار Saphnelo (anifrolumab) للإدارة الذاتية تحت الجلد عبر قلم مملوء مسبقًا لدى البالغين المصابين بالذئبة الحمامية الجهازية. تعمل هذه التطورات على تحسين راحة العلاج، ودعم استيعاب المرضى على نطاق أوسع خارج إعدادات التسريب، وتعزيز فرص نمو السوق العالمية لعلاجات مرض الذئبة المستهدفة.

يقوم اللاعبون الرئيسيون، مثل GSK plc، وAstraZeneca plc، وAurinia Pharmaceuticals Inc، وF. Hoffmann-La Roche Ltd، بتوسيع عروضهم لتعزيز مكانتهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق أدوية الذئبة

التحول نحو البيولوجيا المستهدفة والعلاجات المناعية المتقدمة هو اتجاه ناشئ تم ملاحظته

يشهد سوق أدوية مرض الذئبة العالمي تحولًا واضحًا نحو البيولوجيا المستهدفة والعلاجات المناعية المتقدمة. يكتسب هذا التحول زخمًا لأن علاجات مرض الذئبة التقليدية غالبًا ما تساعد في السيطرة على الأعراض، ولكنها قد تترك العديد من المرضى يعانون من نوبات مستمرة، واعتماد على الستيرويد، وزيادة خطر تلف الأعضاء على المدى الطويل. ونتيجة لذلك، يركز مطورو الأدوية ومقدمو الرعاية الصحية بشكل أكبر على العلاجات التي تستهدف مسارات مناعية محددة وتوفر سيطرة أكثر دقة على الأمراض. ويعمل هذا التحول على تحسين الثقة في أساليب العلاج القائمة على البيولوجيا وتوسيع دور العلاجات المتقدمة في إدارة مرض الذئبة المعتدل إلى الشديد.

بالإضافة إلى ذلك، فإن التقدم السريري المستمر مع التركيبات الأحدث يجعل هذه العلاجات أكثر عملية لاستخدام المرضى على نطاق أوسع، مما يعزز هذا الاتجاه في السوق.

- على سبيل المثال، في سبتمبر 2025، أعلنت شركة AstraZeneca أن المرحلة الثالثة من تجربة TULIP-SC حققت نقطة النهاية الأولية لعقار SAPHNELO (anifrolumab) تحت الجلد في المرضى الذين يعانون من الذئبة الحمامية الجهازية. يُظهر هذا التطوير التقدم المستمر في العلاج البيولوجي الموجه لمرض الذئبة ويدعم تحول السوق نحو علاجات مناعية أكثر تقدمًا مع راحة أكبر وإمكانات اعتماد أوسع.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع معدل انتشار مرض الذئبة والتهاب الكلية الذئبي لدفع نمو السوق

يؤدي ارتفاع معدل انتشار مرض الذئبة والتهاب الكلية الذئبي إلى زيادة الطلب في سوق أدوية الذئبة العالمية. مرض الذئبة هو أحد أمراض المناعة الذاتية المزمنة التي تتطلب العلاج المستمر والمراقبة والسيطرة على التوهج على مدى فترة طويلة. مع زيادة عدد المرضى الذين تم تشخيصهم، تزداد الحاجة إلى الكورتيكوستيرويدات، ومثبطات المناعة، والأدوية المضادة للملاريا، والمستحضرات البيولوجية المستهدفة عبر المستشفيات وأماكن الرعاية المتخصصة. التأثير أقوى فيالتهاب الكلية الذئبيالحالات، حيث أن إصابة الكلى تزيد من شدة المرض وتؤدي إلى علاج مبكر وأكثر كثافة.

- على سبيل المثال، في مايو 2024، أشار مركز السيطرة على الأمراض إلى أن 204000 شخص في الولايات المتحدة مصابون بمرض الذئبة الحمراء، في حين تظهر البيانات المنشورة أن التهاب الكلية الذئبي يؤثر على نسبة كبيرة من مرضى الذئبة الحمراء، مما يبقي الطلب مرتفعًا على العلاجات المتقدمة والفعالة. ويعكس هذا العبء المتزايد لالتهاب الكلية الذئبي، الذي يخلق الطلب على الأدوية الجديدة.

قيود السوق

التكلفة العالية للمواد البيولوجية والعلاجات المتقدمة للحد من نمو السوق

يواجه السوق قيودًا بسبب ارتفاع تكلفة المواد البيولوجية والعلاجات المتقدمة، مما يزيد من عبء العلاج الإجمالي للمرضى. عندما تظل تكاليف العلاج مرتفعة، قد يعتمد الأطباء والأنظمة الصحية لفترة أطول على أساليب العلاج القديمة قبل نقل المرضى إلى الأدوية المتقدمة. تعمل هذه العوامل على إبطاء اعتماد علاجات الذئبة الأحدث. ويكون التأثير أكثر وضوحًا في التهاب الكلية الذئبي، حيث يكون العلاج مكثفًا وطويلًا، مما يجعل التكلفة عائقًا رئيسيًا أمام الاستخدام الواسع والمستدام للعلاجات المتميزة.

- على سبيل المثال، في أكتوبر 2023، أبرزت مقالة مراجعة منشورة بعنوان "إدارة التهاب الكلية الذئبي: علاجات جديدة وإرشادات محدثة"، أنه إلى جانب التقدم العلاجي، لا تزال هناك تحديات كبيرة، بما في ذلك تكلفة العلاج والأمراض المقاومة. أشارت النتائج إلى أنه حتى عندما تصبح الأدوية المبتكرة متاحة، فإن الأسعار المرتفعة لا تزال قادرة على تقييد الاستخدام على نطاق أوسع والحد من توسع السوق عبر مجموعات أوسع من المرضى.

فرص السوق

التوسع في الأدوية البيولوجية المستهدفة وأدوية المناعة من الجيل التالي مما يخلق فرصًا للنمو

يتجه السوق نحو أساليب علاجية أكثر تقدمًا نظرًا لأن مرض الذئبة هو مرض مناعي ذاتي معقد لا يتمكن فيه العديد من المرضى من تحقيق سيطرة مستقرة على المرض باستخدام العلاجات التقليدية وحدها. ونتيجة لذلك، هناك اهتمام متزايد بالعلاجات التي تستهدف مسارات مناعية محددة وتوفر إدارة أفضل للأمراض على المدى الطويل. تخلق هذه العوامل فرصة قوية لنمو السوق، حيث يمكن للمستحضرات البيولوجية المستهدفة والعلاجات المناعية من الجيل التالي معالجة الثغرات الرئيسية التي خلفتها العلاجات القديمة. عندما يتم تصميم العلاجات للعمل على آليات مناعية محددة، فإنها يمكن أن تحسن السيطرة على المرض، وتقلل من عبء التوهج، وتدعم تقليل الاعتماد على كبت المناعة على نطاق واسع أو استخدام الستيرويد على المدى الطويل.

وفي الوقت نفسه، يؤدي التقدم السريري المستمر والتوسع التنظيمي إلى زيادة الثقة في علاجات مرض الذئبة المتقدمة، مما يفتح المزيد من الفرص للمنتجات المتميزة، وملحقات دورة الحياة، وإطلاق خطوط الأنابيب المستقبلية عبر السوق.

- على سبيل المثال، في يونيو 2025، حصلت شركة GSK plc على موافقة إدارة الغذاء والدواء الأمريكية على الحاقن التلقائي BENLYSTA (belimumab) للأطفال المصابين بالتهاب الكلية الذئبي النشط. أدى هذا التطوير إلى توسيع نطاق العلاج البيولوجي المستهدف ليشمل مجموعة إضافية من المرضى وتعزيز الفرص التجارية من خلال تمكين الإدارة المنزلية في حالات الأمراض الخطيرة.

تحديات السوق

عدم تجانس المرض وتعقيد التجارب السريرية يعيق تطور السوق

ارتفاع عدم تجانس المرض يجعلتجربة سريريةالتصميم واختيار المريض وقياس نقطة النهاية وتحديد موضع العلاج أكثر تعقيدًا. عندما تكون مجموعات المرضى شديدة التباين، تصبح نتائج التجارب أقل قابلية للتنبؤ بها، وحتى الأدوية المرشحة الواعدة قد تظهر نتائج مختلطة عبر المجموعات الفرعية. يؤدي هذا التقلب إلى إبطاء التقدم التنظيمي، وزيادة مخاطر التطوير، ويجبر الشركات على أن تكون أكثر انتقائية في الاستثمارات المتعلقة بمرض الذئبة والتخطيط التجاري. ونتيجة لذلك، قد يواجه السوق تأخيرات في تقديم علاجات أحدث للمرضى، حتى عندما تظل الاحتياجات السريرية غير الملباة مرتفعة. يمكن أن يؤدي ذلك إلى تدقيق أكثر تعقيدًا، مما قد يعيق الجداول الزمنية ويعوق النمو الشامل لسوق أدوية مرض الذئبة.

- على سبيل المثال، في فبراير 2026، تلقت AstraZeneca خطاب استجابة كامل من إدارة الغذاء والدواء الأمريكية بشأن عقار سافنيلو تحت الجلد. يمكن أن تؤدي مثل هذه الانتكاسات التنظيمية إلى تأخير توفر خيارات إدارية أكثر ملاءمة يمكن أن تدعم استيعابًا أوسع، مما يسلط الضوء على كيفية تأثير التعقيدات السريرية والتنظيمية على الجدول الزمني لتوافر السوق.

تحليل التجزئة

حسب فئة المخدرات

تتصدر فئة مثبطات BLyS/BAFF قدرتها على تقديم خيار بيولوجي أكثر تركيزًا على المرض لكل من مرض الذئبة الحمراء (SLE) والتهاب الكلية الذئبي (Lupus Nephritis)

بناءً على فئة الأدوية، يتم تصنيف السوق إلى مضادات الملاريا، والكورتيكوستيرويدات، ومضادات الأيض/مثبطات المناعة، ومثبطات الكالسينيورين، ومثبطات BLyS/BAFF، ومثبطات مستقبلات الإنترفيرون من النوع الأول، وغيرها.

استحوذ قطاع مثبطات BLyS/BAFF على الحصة السوقية المهيمنة لأدوية مرض الذئبة، حيث يتضمن BENLYSTA (belimumab)، الذي لا يزال واحدًا من أكثر العلاجات المستهدفة لمرض الذئبة رسوخًا. اكتسب هذا القطاع أهمية تجارية قوية لأنه حول علاج مرض الذئبة إلى ما هو أبعد من السيطرة على الأعراض الواسعة إلى نهج بيولوجي أكثر تركيزًا على المرض لكل من مرض الذئبة الحمراء والتهاب الكلية الذئبي. نظرًا لأن الأطباء يفضلون بشكل متزايد العلاجات المستهدفة للمرضى الذين يعانون من التوهجات المستمرة والمخاطر المرتبطة بالأعضاء، فقد تحسن استيعاب هذه الفئة في إعدادات العلاج ذات القيمة الأعلى. وقد ساعد هذا الاتجاه هذا القطاع على قيادة السوق على أساس القيمة، على الرغم من استمرار استخدام العلاجات القديمة على نطاق أوسع من حيث الحجم.

- على سبيل المثال، في يونيو 2025، أعلنت شركة جلاكسو سميث كلاين أن إدارة الغذاء والدواء وافقت على الحاقن الآلي BENLYSTA (belimumab) للأطفال المصابين بالتهاب الكلية الذئبي النشط. عزز هذا التطوير شريحة مثبطات BLyS/BAFF من خلال توسيع استخدام أحد الأدوية البيولوجية الرائدة في مرض الذئبة ليشمل مجموعة إضافية من المرضى ودعم اعتماد علاج الذئبة المستهدف على نطاق أوسع وطويل الأمد.

من المتوقع أن ينمو قطاع مثبطات مستقبلات الإنترفيرون من النوع الأول بمعدل نمو سنوي مركب قدره 19.25% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة إشارة المرض

توافر العلاجات المستهدفة عزز نمو قطاع الذئبة الحمامية الجهازية

بناءً على مؤشر المرض، يتم تقسيم السوق إلى الذئبة الحمامية الجهازية (غير الكلوية)، والتهاب الكلية الذئبي، والذئبة الحمامية الجلدية، ومظاهر الذئبة العضلية الهيكلية، والذئبة العصبية والنفسية، ومظاهر الذئبة الدموية، وغيرها.

في عام 2025، سيطر قطاع الذئبة الحمامية الجهازية (غير الكلوية) على السوق، حيث كان يمثل أكبر مجموعة من المرضى الذين تم تشخيصهم في علاج مرض الذئبة. يظل هذا القطاع واسعًا حيث يحتاج العديد من المرضى إلى علاج طويل الأمد للسيطرة على النوبات وإدارة الالتهاب ومنع تطور المرض، حتى قبل تطور إصابة الأعضاء الشديدة. ونتيجة لذلك، يتم علاج عدد أكبر من المرضى ضمن فئة مرض الذئبة الحمراء غير الكلوي مقارنة بالمظاهر الأضيق والأكثر خطورة، مما يدعم حصتها الرائدة في السوق. تساعد قاعدة العلاج الأوسع عبر رعاية المرضى الخارجيين المزمنين أيضًا هذا القطاع في الحفاظ على الطلب العام القوي. تركز الشركات الرئيسية بنشاط على الموافقة التنظيمية لمؤشر المرض.

- على سبيل المثال، في ديسمبر 2025، أعلنت شركة AstraZeneca أنه تمت الموافقة على Saphnelo في الاتحاد الأوروبي للإدارة الذاتية تحت الجلد لدى البالغين المصابين بالذئبة الحمامية الجهازية. ويدعم هذا التطور قطاع علاج مرض الذئبة الحمراء غير الكلوي الأوسع ويحسن الوصول إلى العلاج الموجه لشريحة واسعة من مرضى الذئبة الحمراء البالغين.

من المتوقع أن ينمو قطاع التهاب الكلية الذئبي بمعدل نمو سنوي مركب قدره 9.29٪ خلال الفترة المتوقعة.

عن طريق الإدارة

سيطر الاعتماد العالي على العلاجات الفموية على نمو القطاع

استنادا إلى طريقة الإدارة، يتم تقسيم السوق إلى عن طريق الفم، عن طريق الوريد، وتحت الجلد.

وفي عام 2025، استحوذ القطاع الشفهي على الحصة الأكبر من السوق. يتم تناول العديد من علاجات مرض الذئبة شائعة الاستخدام، بما في ذلك مضادات الملاريا والكورتيكوستيرويدات ومضادات الأيض ومثبطات الكالسينيورين، عن طريق الفم. يظل هذا المسار سائدًا نظرًا لأن مرض الذئبة مرض مزمن يحتاج غالبًا إلى علاج طويل الأمد، ومن الأسهل وصف الأدوية عن طريق الفم وإعادة ملئها والاستمرار فيها في العيادات الخارجية. ونتيجة لذلك، تدعم العلاجات الفموية الوصول الروتيني بشكل أفضل وتستخدم عبر نطاق أوسع من شدة المرض مقارنة بالخيارات القابلة للحقن في المستشفى. وقد ساعد هذا الاستخدام الواسع والمستدام تناوله عن طريق الفم في الحفاظ على مكانة رائدة على الطرق الوريدية وتحت الجلد في حصة السوق الإجمالية.

- على سبيل المثال، في يونيو 2025، قدمت شركة ميرك بيانات المرحلة الثانية التي توضح أن إنباتوران، وهو مثبط TLR7/8 عن طريق الفم، أدى إلى تحسين إشارات الفعالية لدى المرضى الذين يعانون من الذئبة الحمامية الجهازية والذئبة الحمامية الجلدية. ويدعم هذا التطور قوة القطاع الفموي، حيث تواصل الشركات الاستثمار في علاجات مرض الذئبة الفموية التي تتماشى مع أنماط العلاج الخارجية طويلة المدى.

من المتوقع أن ينمو القطاع تحت الجلد بمعدل نمو سنوي مركب قدره 16.12٪ خلال الفترة المتوقعة.

حسب الفئة العمرية

قاد قطاع البالغين بسبب زيادة الموافقات التنظيمية

بناءً على الفئة العمرية، يتم تقسيم السوق إلى طب الأطفال والمسنين والبالغين.

في عام 2025، هيمنت شريحة البالغين على السوق حيث يتم تشخيص مرض الذئبة وعلاجه بشكل شائع لدى البالغين، وخاصة النساء في سن الإنجاب. وهذا يجعل السكان البالغين أكبر مجموعة تتلقى علاج الصيانة المزمن والعلاج المتقدم للمضاعفات الخطيرة مثل التهاب الكلية الذئبي. وبما أن المرضى البالغين يظلون يتلقون العلاج لفترات أطول ويتم تضمينهم بشكل متكرر في عمليات الإطلاق التجارية وتوسعات العلامات التجارية، فإن هذه الفئة العمرية تساهم بأعلى فرصة للإيرادات في السوق. وقد دعمت هذه العوامل المكانة الرائدة لقطاع البالغين في السوق.

- على سبيل المثال، في أكتوبر 2025، حصلت شركة F. Hoffmann-La Roche Ltd على موافقة إدارة الغذاء والدواء الأمريكية لاستخدام غازيفا/جازيفارو في المرضى البالغين المصابين بالتهاب الكلية الذئبي النشط والذين يتلقون العلاج القياسي. عزز هذا التطور هيمنة شريحة البالغين من خلال تقديم خيار علاجي جديد عالي القيمة يستهدف مجموعة المرضى الرئيسية في رعاية مرض الذئبة.

من المتوقع أن ينمو قطاع طب الأطفال بمعدل نمو سنوي مركب قدره 9.16٪ خلال الفترة المتوقعة.

حسب النوع

أدى الاستخدام الواسع النطاق لعلاجات الخط الأول الفعالة من حيث التكلفة إلى تعزيز التوسع في قطاع الأدوية الجنيسة

بناءً على النوع، يتم تقسيم السوق إلى علامات تجارية وأدوية عامة.

في عام 2025، استحوذ القطاع العام على الحصة الأكبر من السوق. تتوفر العديد من علاجات الخط الأول والطويلة الأمد لمرض الذئبة، مثل هيدروكسي كلوروكين، والكورتيكوستيرويدات، وميكوفينولات موفيتيل، والآزويثوبرين، وسيكلوفوسفاميد، كأدوية عامة منخفضة التكلفة. وهذا يدعم زيادة حجم الوصفات الطبية لأن مرض الذئبة مرض مزمن يتطلب عادةً علاجًا طويل الأمد، وتلعب التكلفة دورًا مهمًا في الحفاظ على إمكانية الوصول إلى العلاج بمرور الوقت. ونتيجة لذلك، يواصل الأطباء وأنظمة الرعاية الصحية الاعتماد بشكل كبير على الأدوية الجنيسة للسيطرة الروتينية على الأمراض وعلاج الصيانة. من المحتمل أن يكون توفرها على نطاق واسع عبر المستشفيات ومتاجر البيع بالتجزئة قد ساعد القطاع العام على الحصول على الحصة الأكبر من حيث الحجم.

- على سبيل المثال، في يونيو 2025، أطلقت شركة Camber Pharmaceuticals أقراص Mycophenolate Mofetil، USP، النسخة العامة من CellCept. يُستخدم ميكوفينولات موفيتيل على نطاق واسع في مسارات العلاج المثبطة للمناعة، بما في ذلك إدارة التهاب الكلية الذئبي، كما تساعد زيادة التوافر الجنيس على تحسين القدرة على تحمل التكاليف ودعم الوصول إلى العلاج على نطاق أوسع. تسلط هذه التطورات الضوء على الأهمية المستمرة للأدوية الجنيسة في السوق.

من المتوقع أن ينمو قطاع العلامات التجارية بمعدل نمو سنوي مركب قدره 10.47٪ خلال الفترة المتوقعة.

بواسطة قناة التوزيع

الاتجاه المتزايد لوضع الطلبات الرقمية لدعم هيمنة صيدليات الإنترنت

استنادًا إلى قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات وصيدليات البيع بالتجزئة/صيدليات الصيدليات والصيدليات المتخصصة والصيدليات عبر الإنترنتالصيدلياتوغيرها من القنوات المؤسسية.

سيطر قطاع صيدليات البيع بالتجزئة/صيدليات الصيدليات على السوق، حيث يعتمد العديد من مرضى الذئبة على أدوية الصيانة طويلة المدى والتي يتم توزيعها عادة من خلال قنوات البيع بالتجزئة. يدعم هذا العامل زيادة حجم الوصفات الطبية لأن مرض الذئبة مرض مزمن يحتاج إلى إعادة صرف الدواء بشكل منتظم، والتزام مستمر، وسهولة الوصول إليه خارج إعدادات المستشفى. ونتيجة لذلك، تظل صيدليات البيع بالتجزئة نقطة رعاية مهمة لإدارة الأمراض الروتينية، خاصة للمرضى الذين يتلقون علاجات عن طريق الفم وعلاجات متكررة الاستخدام على مدى فترة علاج طويلة.

- على سبيل المثال، في يونيو 2025، أعلنت شركة GSK plc أن S. وافقت إدارة الغذاء والدواء الأمريكية على الحاقن التلقائي BENLYSTA (belimumab) للأطفال الذين تبلغ أعمارهم 5 سنوات فما فوق والمصابين بالتهاب الكلية الذئبي النشط والذين يتلقون العلاج القياسي. أعطى هذا التطور للمرضى الأطفال خيار الإدارة المنزلي الأول من نوعه. إن توفر علاج مرض الذئبة في المنزل، والذي يُدار ذاتيًا، يدعم تلبية الوصفات الطبية خارج إعدادات التسريب في المستشفى ويعزز دور صيدليات البيع بالتجزئة في ضمان الوصول المستمر إلى العلاج.

من المتوقع أن ينمو قطاع صيدليات الإنترنت بمعدل نمو سنوي مركب يبلغ 13.80% خلال فترة الدراسة.

التوقعات الإقليمية لسوق أدوية مرض الذئبة

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Lupus Drugs Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 1.79 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 2.06 مليار دولار أمريكي. ينمو السوق نظرًا لارتفاع معدلات تشخيص مرض الذئبة في المنطقة، وإمكانية الوصول القوية إلى المتخصصين، والاعتماد المبكر للمستحضرات البيولوجية والعلاج المناعي المتقدم. كما أن وجود شركات تصنيع الأدوية الرائدة والاستخدام المفضل للعلاجات ذات العلامات التجارية يدعم أيضًا زيادة معدل امتصاص العلاج.

سوق أدوية الذئبة الأمريكية

ونظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، فمن المتوقع أن يصل حجم السوق الأمريكية إلى حوالي 2.08 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 42.95٪ من المبيعات العالمية.

أوروبا

ومن المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 7.58% خلال السنوات القادمة، وهو ما يمثل ثاني أعلى معدل بين جميع المناطق. ومن المتوقع أن تصل قيمة السوق إلى 1.09 مليار دولار أمريكي بحلول عام 2026. ويدعم النمو في المنطقة مسارات سريرية راسخة لإدارة أمراض المناعة الذاتية وإمكانية الوصول على نطاق واسع إلى خدمات المستشفيات والرعاية المتخصصة.

سوق أدوية الذئبة في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى حوالي 0.23 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 4.74% من المبيعات العالمية.

سوق أدوية الذئبة في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 0.26 مليار دولار أمريكي بحلول عام 2026، أي ما يعادل حوالي 5.43% من المبيعات العالمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 1.04 مليار دولار أمريكي بحلول عام 2026، مما يضمن مكانتها كثالث أكبر منطقة في السوق. يتم دعم النمو في المنطقة من خلال مجموعة كبيرة من المرضى، وتحسين معدلات التشخيص، وتوسيع أنظمة الرعاية الصحية التي تزيد من إمكانية الوصول إلى إدارة أمراض المناعة الذاتية.

سوق أدوية مرض الذئبة في اليابان

ومن المتوقع أن يصل حجم السوق الياباني إلى حوالي 0.28 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 5.78% من المبيعات العالمية.

سوق أدوية الذئبة في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.28 مليار دولار أمريكي، وهو ما يمثل حوالي 5.74٪ من المبيعات العالمية.

سوق أدوية الذئبة في الهند

ومن المتوقع أن تصل قيمة السوق الهندية إلى حوالي 0.14 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 2.90٪ من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. من المتوقع أن تصل قيمة السوق في أمريكا اللاتينية إلى 0.29 مليار دولار أمريكي. تنمو أمريكا اللاتينية مع تحسن الوعي بأمراض المناعة الذاتية ودخول المزيد من المرضى إلى مسارات العلاج الرسمية. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 0.07 مليار دولار أمريكي بحلول عام 2026.

سوق أدوية الذئبة في جنوب أفريقيا

ومن المتوقع أن يصل سوق جنوب إفريقيا إلى ما يقرب من 0.04 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.89٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على إطلاق المنتجات الجديدة لتعزيز مكانتهم في السوق

يتم توحيد سوق أدوية مرض الذئبة العالمي بشكل كبير، مع شركات مثل GSK plc، وAstraZeneca plc، وAurinia.المستحضرات الصيدلانيةInc. وF. Hoffmann-La Roche Ltd. وPfizer Inc. التي تمتلك حصة سوقية كبيرة. تستمر الشراكات الإستراتيجية وإطلاق المنتجات الجديدة والموافقات التنظيمية في دفع مكاسب حصة السوق بين هذه الشركات.

- على سبيل المثال، في أكتوبر 2024، استحوذت شركة GSK plc على CMG1A46، وهو مركب ثنائي للخلايا التائية يستهدف CD19 وCD20 (TCE) في المرحلة السريرية، من شركة Chimagen Biosciences (Chimagen)، وهي شركة تكنولوجيا حيوية مملوكة للقطاع الخاص. يهدف التطوير إلى تطوير CMG1A46 وتسويقه مع التركيز على أمراض المناعة الذاتية التي تسببها الخلايا البائية، مثل الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN)، مع إمكانية التوسع في مؤشرات أمراض المناعة الذاتية ذات الصلة.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية Sanofi، وPfizer Inc.، وViatris Inc.، وAmneal Pharmaceuticals، Inc.، وAbbVie Inc. ومن المتوقع أن تعطي هذه الشركات الأولوية للتعاون الاستراتيجي وإطلاق منتجات جديدة لتعزيز مواقعها خلال الفترة المتوقعة.

قائمة بالشركات الرئيسية لأدوية الذئبة

- شركة جي إس كيه بي إل سي (المملكة المتحدة)

- أسترازينيكا(المملكة المتحدة.)

- شركة أورينيا للأدوية (كندا)

- هوفمان-لاروش المحدودة(سويسرا)

- شركة فايزر (الولايات المتحدة)

- سانوفي (فرنسا)

- شركة فياتريس(نحن.)

- شركة أمنيال فارماسيوتيكالز (الولايات المتحدة)

- شركة آبفي(نحن.)

- يو سي بي إس إيه (بلجيكا)

التطورات الصناعية الرئيسية

- مارس 2026:حصلت شركة جونسون آند جونسون على تصنيف المسار السريع من إدارة الغذاء والدواء الأمريكية لدواء نيبوكاليمبابا كعلاج محتمل للبالغين المصابين بالذئبة الحمامية الجهازية (SLE).

- أكتوبر 2025:حصلت شركة Hoffmann-La Roche Ltd على موافقة إدارة الغذاء والدواء الأمريكية على عقار Gazyva/Gazyvaro (obinutuzumab) لعلاج المرضى البالغين المصابين بالتهاب الكلية الذئبي النشط (LN) الذين يتلقون العلاج القياسي. تتضمن الموافقة أيضًا فترة ضخ أقصر مدتها 90 دقيقة بعد عملية التسريب الأولى للمرضى المؤهلين.

- مايو 2025:أفادت شركة Aurinia Pharmaceuticals Inc. أن التحليل اللاحق للمرحلة الثالثة من دراسة AURORA 1 التي استمرت 52 أسبوعًا أظهر أن مرضى التهاب الكلية الذئبي (LN) الذين تلقوا علاجًا مثبطًا للمناعة الثلاثي باستخدام LUPKYNIS (فوكلوسبورين) وميكوفينولات موفيتيل (MMF) حققوا أهدافًا أقل في البيلة البروتينية بمعدلات أعلى بكثير. وتمت مقارنة هذه النتائج مع المرضى في المجموعة الضابطة الذين تلقوا الميكوفينولات موفيتيل (MMF) والجلوكوكورتيكويدات بجرعة منخفضة وحدهم.

- أكتوبر 2024:استحوذت شركة GSK plc على CMG1A46، وهو مركب ثنائي للخلايا التائية المستهدفة CD19 وCD20 (TCE) للمرحلة السريرية، من شركة Chimagen Biosciences (Chimagen)، وهي شركة خاصة للتكنولوجيا الحيوية. ويهدف التطوير إلى تطوير وتسويق CMG1A46 مع التركيز على أمراض المناعة الذاتية التي تسببها الخلايا البائية، مثل الذئبة الحمامية الجهازية (SLE) والتهاب الكلية الذئبي (LN)، مع إمكانية التوسع في أمراض المناعة الذاتية ذات الصلة.

- سبتمبر 2024:أعلنت شركة UCB، بالتعاون مع شركة Biogen Inc.، عن نتائج إيجابية من المرحلة الثالثة من دراسة PHOENYCS التي تقيم عقار dapirolizumab pegol، وهو عقار مرشح، لدى الأشخاص الذين يعانون من الذئبة الحمامية الجهازية المتوسطة إلى الشديدة (SLE). وقد لوحظت تحسينات سريرية بين نقاط النهاية الثانوية الرئيسية التي تقيس نشاط المرض ونوباته.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً لسوق أدوية الذئبة العالمية، مع التركيز على العوامل السريرية والتجارية الرئيسية التي تشكل نمو السوق. ويغطي حجم السوق وتقييم التوقعات ومحركات النمو الرئيسية والقيود والتحديات والفرص الناشئة التي تؤثر على المشهد التنافسي. تتناول الدراسة أيضًا كيف أن ارتفاع معدل انتشار مرض الذئبة، وزيادة تشخيص التهاب الكلية الذئبي، والاعتماد المتزايد للمستحضرات البيولوجية المستهدفة، والحاجة المستمرة لمكافحة الأمراض على المدى الطويل، تدعم توسع السوق. بالإضافة إلى ذلك، فهو يراجع التطورات الأخيرة، بما في ذلك الموافقات على المنتجات، وتوسعات الملصقات، والتقدم السريري، والتعاون، والشراكات، وعمليات الاستحواذ، التي تؤثر على المنافسة والنمو المستقبلي عبر الصناعة.

[حقبكيCXRQ]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 7.99% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب فئة الدواء، ومؤشر المرض، وطريق الإدارة، والنوع، والفئة العمرية، وقناة التوزيع، والمنطقة |

| بواسطة فئة المخدرات |

|

| حسب مؤشر المرض |

|

| بواسطة مسار الإدارة |

|

| حسب النوع |

|

| حسب الفئة العمرية |

|

| بواسطة قناة التوزيع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 4.40 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 8.95 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 2.06 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 7.99٪ خلال الفترة المتوقعة.

حسب فئة الأدوية، قاد قطاع مثبطات BLyS/BAFF السوق.

يعد ارتفاع معدل انتشار مرض الذئبة والتهاب الكلية الذئبي من العوامل الرئيسية التي تدفع نمو السوق.

تعد GSK plc وAstraZeneca plc وAurinia Pharmaceuticals Inc, Inc وF. Hoffmann-La Roche Ltd وPfizer Inc. من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة