حجم سوق الملابس الطبية، والمشاركة وتحليل الصناعة، حسب المنتج (الستائر الجراحية، والدعك والأثواب، والقفازات، وحماية الوجه، وأغلفة التعقيم، والملابس الواقية، وغيرها)، حسب الاستخدام (للمرة الأولى، والقابلة لإعادة الاستخدام)، حسب النوع (للمريض، ولمتخصصي الرعاية الصحية)، حسب المستخدم النهائي (المستشفيات، ومرافق العيادات الخارجية، ومكاتب الأطباء، وغيرها)، حسب قنوات البيع (الأعمال التجارية للعملاء {المتاجر عبر الإنترنت والبيع بالتجزئة}، والأعمال التجارية للشركات)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

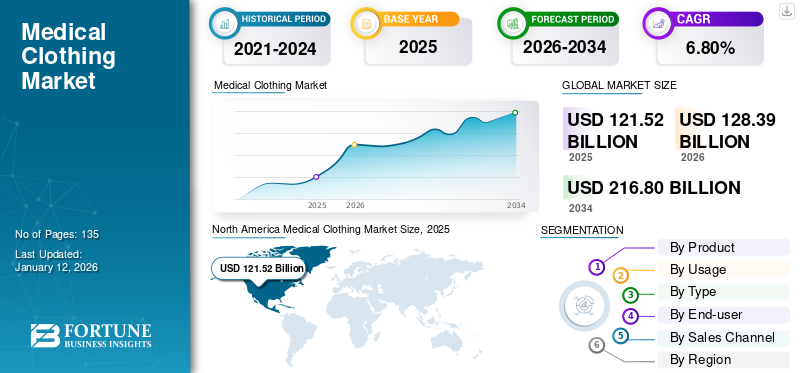

بلغت قيمة سوق الملابس الطبية العالمية 121.52 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 128.39 مليار دولار أمريكي في عام 2026 إلى 216.8 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.80٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الملابس الطبية بحصة سوقية بلغت 39.84% في عام 2025.

تعتبر الملابس الطبية جزءًا لا يتجزأ من مكافحة العدوى في قطاع الرعاية الصحية. تحمي هذه الملابس العاملين في المجال الطبي من الملوثات والمواد المعدية والسوائل الجسدية أثناء العمليات الجراحية الروتينية والتدخلات التشخيصية للمريض. تشكل العديد من المخاطر الطبية والصحية جزءًا من عمل المهنيين الطبيين مثل الممرضات والأطباء والطاقم الطبي وغيرهم. تخلق الملابس الطبية حاجزًا بين المواد التي يحتمل أن تكون معدية والعاملين في مجال الرعاية الصحية، مما يؤدي إلى تجنب أي ضرر أو آثار ضارة على صحتهم. تشمل أنواع الملابس الواقية المستخدمة في المستشفى والمرافق الطبية العباءات الجراحية، والدعك، والستائر،أقنعة الوجه الواقيةوالمآزر والأحذية والمآزر ومعدات العين والقبعات.

علاوة على ذلك، أدت عوامل مثل اللوائح الصارمة لمكافحة العدوى، والتقدم في تكنولوجيا النسيج، والتركيز المتزايد على سلامة العاملين في مجال الرعاية الصحية إلى الطلب على ملابس الرعاية الصحية عبر إعدادات الرعاية الصحية. علاوة على ذلك، فإن العدد المتزايد من المتخصصين في الرعاية الصحية، والعدد المتزايد للمرضى الداخليين وأحجام العمليات الجراحية، والعدد المتزايد من اللاعبين في السوق هي العوامل الرئيسية المتوقعة لدفع نمو السوق.

- على سبيل المثال، وفقًا للبيانات التي نشرها المعهد الأسترالي للصحة والرعاية الاجتماعية في عام 2022، تم إدخال حوالي 735.500 مريض لإجراء عملية جراحية من قوائم انتظار الجراحة الاختيارية في المستشفيات العامة، بزيادة قدرها 18.0٪ مقارنة بالفترة 2021-2022 في أستراليا.

ومن بين اللاعبين الرئيسيين في السوق شركة O&M Halyard Inc.، وANSELL LTD، وMedline Industries، وCardinal Health، و3M. يركز هؤلاء اللاعبون على توسيع تواجدهم الجغرافي ومجموعة منتجاتهم للحصول على حصة سوقية كبيرة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

تزايد عدد العمليات الجراحية لتعزيز استخدام الملابس الطبية الجراحية، مما يدفع نمو السوق

أدت الزيادة في عدد المسنين إلى ارتفاع معدل انتشار الاضطرابات المرتبطة بالعمر، بما في ذلك إعتام عدسة العين، والزرق، وعدم انتظام ضربات القلب، والتهاب المفاصل، من بين حالات أخرى. وقد أدى هذا، إلى جانب التركيز المتزايد على التشخيص المبكر والعلاج من خلال المبادرات التي اتخذتها مختلف وكالات الرعاية الصحية الوطنية والإقليمية، إلى زيادة في عدد حالات القبول في أقسام المرضى الداخليين والخارجيين في أماكن الرعاية الصحية على مستوى العالم. وبالتالي، من المتوقع أن تؤدي الزيادة في عدد العمليات الجراحية في المستشفيات إلى زيادة الطلب على المنتجات التي تستخدم لمرة واحدة والقابلة لإعادة الاستخدام مثل العباءات الطبية والملابس الطبية.الستائر الجراحية، من بين أمور أخرى.

- وبحسب تقرير جراحة القلب الألماني 2022، الصادر في يونيو 2023، فقد تم إجراء حوالي 93.913 عملية جراحية للقلب في ألمانيا، مما يشير إلى ارتفاع بنسبة 1.2% عن عام 2021.

علاوة على ذلك، فإن الارتفاع الكبير في حالات العدوى المكتسبة مهنيًا بين المتخصصين في الرعاية الصحية، مثل إصابات الوخز بالإبر والالتهابات المزمنة لالتهاب الكبد والسل، من بين أمور أخرى، يعزز الطلب على تدابير الوقاية من العدوى ومكافحتها، مثل استخدام معدات الحماية الصحية. من المتوقع أن تؤدي مثل هذه التدابير عبر الإعدادات السريرية إلى زيادة نمو سوق الملابس الطبية العالمية.

- وفقًا لمقالة نشرتها إدارة السلامة والصحة المهنية (OSHA) عام 2021، فإن الاستخدام السليم لمعدات الحماية الشخصية (PPE) يمكن أن يمنع ما يصل إلى 35-37٪ من الإصابات أو الأمراض المهنية.

قيود السوق

قد تؤدي الزيادة في عمليات سحب المنتجات والإصلاحات التنظيمية للمنتجات إلى الحد من نمو السوق

تم تصميم الملابس الطبية لحماية المتخصصين في الرعاية الصحية من التعرض للعدوى وانتشارها؛ ومع ذلك، بسبب العيوب في التصميمات والمواد، أصبحت العديد من المنتجات حاملة للعدوى. يركز المصنعون على العلامات التجارية والتسويق ولديهم إشراف محدود على جودة المنتج. ويؤدي هذا إلى إضعاف مكافحة العدوى وبالتالي الحد من اعتماد المنتج ونمو السوق.

- في فبراير 2023، أصدرت شركة 3M استدعاءً طوعيًا لجهاز من الفئة 2 لنماذج مختارة والعديد من الستائر الجراحية المعقمة الموزعة بين أكتوبر 2021 وأغسطس 2022. تم سحب المنتج بسبب صعوبة إزالة البطانة الموجودة على المكون اللاصق للستائر المتضررة دون الإضرار بالمنتج وجعل المنتج غير صالح للاستخدام.

- أصدرت Cardinal Health استدعاءً طوعيًا لجهاز من الفئة 2 لمجموعتين من القفازات الجراحية Protexis الموزعة بين أغسطس 2021 وفبراير 2022. وقد بدأ الاستدعاء بسبب شحن المنتجات المتضررة من مصنع التصنيع إلى مركز توزيع Cardinal Health دون الخضوع للتعقيم في أغسطس 2021.

- في يناير 2020، استدعت شركة Cardinal Health 9.1 مليون ثوب جراحي من المستوى 3 من AAMI من المستشفيات والمراكز الجراحية بسبب احتمال تلوث الجودة.

علاوة على ذلك، من المتوقع أن يؤدي ارتفاع تطبيق السياسات التنظيمية الصارمة والامتثال القياسي من قبل الوكالات الفيدرالية والحكومية تجاه منتجات الملابس الطبية إلى إعاقة نمو الداخلين الجدد إلى السوق في جميع أنحاء العالم. وبالمثل، من المتوقع أن تحد المشكلات الأخرى التي يواجهها اللاعبون الحاليون، مثل تكاليف التصنيع المرتفعة وطرق التعقيم واسعة النطاق وأخطاء التوافق الحيوي للمنتج، من نمو السوق.

فرص السوق

التركيز المتزايد على تنفيذ بروتوكولات وإرشادات الوقاية من العدوى يوفر فرصًا مربحة في السوق

ويشهد السوق فرصًا كبيرة بسبب التركيز المتزايد على الوقاية من العدوى ومكافحتها، لا سيما في إصلاحات البنية التحتية للرعاية الصحية بعد الوباء. نظرًا لأن المستشفيات والعيادات تعطي الأولوية للحد من العدوى المرتبطة بالرعاية الصحية، فإن الطلب على ملابس المستشفيات المتقدمة المضادة للميكروبات والمقاومة للسوائل آخذ في الارتفاع. علاوة على ذلك، تركز الشركات أيضًا على إطلاق منتجات جديدة ذات قدرات محسنة، والتي من المتوقع بالتالي أن توفر بيئة مواتية لنمو السوق خلال الفترة المتوقعة.

- على سبيل المثال، في نوفمبر 2023، أعلنت شركة Cardinal Health عن إطلاق ثوبها الجراحي SmartGown EDGE القابل للتنفس مع جيوب للأدوات التي تتيح الوصول المريح والآمن للأدوات في غرفة العمليات.

بالإضافة إلى ذلك، تضع الهيئات التنظيمية معايير عالية لمعدات الوقاية الشخصية والملابس الطبية، مما يشجع المستشفيات على التحول من البدائل القابلة لإعادة الاستخدام إلى البدائل القابلة لإعادة الاستخدام أو عالية الأداء. علاوة على ذلك، تعمل الاقتصادات الناشئة على توسيع البنية التحتية للرعاية الصحية، مما يؤدي إلى زيادة الطلب على الملابس الطبية الأساسية والمتقدمة. بالإضافة إلى ذلك، تركز البلدان الناشئة أيضًا على التنفيذ الصارم لإرشادات الوقاية من العدوى، مما يوفر فرصة كبيرة لاعتماد الملابس الطبية.

- على سبيل المثال، في مايو 2022، أعلنت وزارة الصحة في فيجي عن تقديم إرشادات للوقاية من العدوى ومكافحتها لتحسين خدمات الرعاية الصحية، إلى جانب الوقاية من الأمراض المعدية.

تحديات السوق

العبء البيئي للملابس الطبية التي تستخدم لمرة واحدة يعيق نمو السوق

على الرغم من أن الملابس الطبية التي تستخدم لمرة واحدة تلعب دورًا مهمًا في الوقاية من العدوى، إلا أن اعتمادها المتزايد يؤدي إلى تحديات بيئية كبيرة. تولد المستشفيات ومرافق الرعاية الصحية كميات كبيرة من نفايات المنسوجات بسبب العباءات والستائر والقفازات ذات الاستخدام الواحد. معظم هذه العناصر مصنوعة من مواد اصطناعية غير قابلة للتحلل، مما يساهم في التلوث البلاستيكي.

بالإضافة إلى ذلك، يعد حرق المنسوجات الطبية طريقة شائعة للتخلص منها في جميع أنحاء العالم. يخلق هذا التمرين مخاوف بيئية كبيرة. علاوة على ذلك، تتعرض المستشفيات لضغوط للامتثال لضوابط مكافحة العدوى واللوائح البيئية، مما يؤدي في كثير من الأحيان إلى خلق أولويات متضاربة. ويعمل هذا التفويض المزدوج على تعقيد قرارات الشراء ويضيف أعباء مالية، خاصة في البيئات منخفضة الموارد.

اتجاهات سوق الملابس الطبية

يعد الارتفاع في نشر المنسوجات الطبية الذكية من قبل اللاعبين في السوق على مستوى العالم اتجاهًا ناشئًا

تشتمل الملابس الذكية، أو المنسوجات الإلكترونية، على ألياف متقدمة وأجهزة استشعار إلكترونية في قميص أو ضمادة أو ملابس أخرى لأداء وظائف محددة لرعاية المرضى. يتم نسج هذه الألياف الموصلة أو الذكية باستخدام نسيج طبي قياسي وعناصر إلكترونية، بما في ذلك وحدات التحكم الدقيقة وأجهزة الاستشعار الطبية الحيوية والهوائيات القابلة للارتداء والألياف الضوئية. تقوم المنسوجات الطبية الذكية بالتقاط وتسجيل وتوفير البيانات في الوقت الفعلي للإحصاءات الصحية الحيوية مثل معدل ضربات القلب ودرجة الحرارة ومعدل التنفس.

يتزايد عدد التجارب السريرية وإطلاق المنتجات الجديدة على مستوى العالم، بسبب الطلب على الملابس الفعالة من حيث التكلفة والموثوقة لمراقبة الصحة والمساعدة في العلاج بين السكان. علاوة على ذلك، أدى الارتفاع الكبير في انتشار الأمراض المزمنة والعبء الاقتصادي لنظام الرعاية الصحية إلى زيادة الطلب على الملابس الذكية في جميع أنحاء المنزل ومرافق الرعاية الصحية.

- في عام 2022، أطلقت شركة Prevayl Limited SmartWear، وهي أول ملابس رياضية معززة بتقنية تخطيط القلب من الدرجة السريرية. تجمع الملابس بين الملابس الرياضية المتميزة والتكنولوجيا الحيوية لمساعدة السكان على تحقيق الصحة المثالية في أي مستوى من مستويات اللياقة البدنية.

وبالمثل، فإن زيادة استخدام الإلكترونيات والتكنولوجيا الطبية وزيادة تركيز اللاعبين الرئيسيين على إنتاج الملابس المتقدمة عبر التطبيقات السريرية مثل المراقبة الفسيولوجية بين النساء الحوامل وتشخيص الأمراض المعدية، من بين أمور أخرى، يسهم في نمو السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب المنتج

الوعي المتزايد حول انتشار العدوى يزيد من نمو قطاع الستائر والمقشرات والأثواب الجراحية

بناءً على المنتج، فإن قطاعات السوق هي الستائر الجراحية، والدعك والعباءات، والقفازات، وحماية الوجه،أغلفة التعقيموالملابس الواقية وغيرها.

من المتوقع أن يهيمن قطاع الستائر الجراحية والدعك والعباءات على السوق بحصة تبلغ 40.12% في عام 2026. ويتزايد الطلب على هذه المنتجات بسبب زيادة الوعي حول انتشار العدوى، وارتفاع عدد المرضى، ونمو الوعي بالنظافة، والابتكارات التكنولوجية في المنتجات الطبية. بالإضافة إلى ذلك، أدى الإطلاق المتزايد للمنتجات المستدامة والقابلة لإعادة الاستخدام من قبل الجهات الفاعلة في الصناعة إلى زيادة نمو هذا القطاع.

- في أغسطس 2022، بدأت شركة Medu Protection، باستثمار أولي قدره 4.0 مليون دولار أمريكي، تجارب في المستشفيات المكسيكية لتطوير مجموعة من المنتجات المستدامة والمقاومة للفيروسات والقابلة لإعادة الاستخدام، بما في ذلك العباءات الجراحية وأغطية الرأس والبدلات التي تغطي كامل الجسم.

من ناحية أخرى، من المتوقع أن يشهد قطاع حماية الوجه ارتفاعًا متوازنًا خلال الإطار الزمني المتوقع. ويُعزى ذلك إلى تزايد انتشار الأمراض المعدية، وتزايد المخاوف بشأن السلامة والنظافة، والتكليفات الصارمة بشأن استخدام أقنعة الوجه في جميع أنحاء العالم، بسبب تزايد القلق بشأن عدوى كوفيد-19.

- على سبيل المثال، في يناير 2023، قامت منظمة الصحة العالمية (WHO) بتحديث إرشاداتها بشأن استخدام قناع الوجه في البيئات المجتمعية، وعلاجات كوفيد-19، والإدارة السريرية. وأوصى التحديث باستخدامه بغض النظر عن الوضع الوبائي المحلي، نظرا للانتشار السابق لجائحة كوفيد-19 على مستوى العالم.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب النوع

سياسات وتفويضات صارمة للوقاية من العدوى لتعزيز نمو قطاع الرعاية الصحية

على أساس نوع، يتم تقسيم السوق إلى للمرضى والمتخصصين في الرعاية الصحية.

من المتوقع أن يقود قطاع المتخصصين في الرعاية الصحية السوق، حيث سيساهم بنسبة 81.09% على مستوى العالم في عام 2026، وذلك بسبب الطلب الكبير عليه عبر مجموعة واسعة من الإعدادات السريرية. على عكس ملابس المرضى، والتي تقتصر عادةً على مدة الإقامة في المستشفى أو زيارة العيادات الخارجية، فإن الملابس الطبية للمحترفين مطلوبة يوميًا وعبر جميع الورديات التشغيلية. علاوة على ذلك، يجب أن يتم تجهيز العاملين في مجال الرعاية الصحية، بما في ذلك الأطباء والممرضات والفنيين وموظفي الدعم، بملابس المستشفى مثل الدعك والمعاطف والعباءات ومعدات الحماية الشخصية. بالإضافة إلى ذلك، من المتوقع أيضًا أن يكون للوائح الحكومية التي تتبع بروتوكولات الوقاية من العدوى تأثير إيجابي على نمو القطاع خلال فترة التوقعات.

يمتلك قطاع المرضى حصة أصغر نسبيًا في السوق، ويرجع ذلك أساسًا إلى استخدامه على المدى القصير. تُستخدم ملابس المرضى عادةً أثناء العلاج في المستشفى، أو التعافي الجراحي، أو الإجراءات التشخيصية، وبعد ذلك يتم التخلص منها أو غسلها لإعادة استخدامها. على عكس المتخصصين في الرعاية الصحية الذين يحتاجون إلى مجموعات متعددة من الملابس يوميًا، فإن عدد المرضى لا يطلبون حجمًا أو تكرارًا كبيرًا.

حسب الاستخدام

فوائد هائلة تقدمها المنتجات التي تستخدم لمرة واحدة لتعزيز نمو هذا القطاع

على أساس الاستخدام، يتم تقسيم السوق إلى القابل للتصرف وقابلة لإعادة الاستخدام.

سيستحوذ قطاع المنتجات القابلة للتصرف على 68.47% من حصة السوق في عام 2026. ويعزى ذلك إلى زيادة اعتماد المستهلكات الطبية عبر مؤسسات الرعاية الصحية بسبب المزايا المحتملة العالية مثل انخفاض التكاليف المرتبطة بالصيانة والإصلاح والاستبدال والحد الأدنى من مخاطر العدوى، من بين أمور أخرى. علاوة على ذلك، من المتوقع أن يؤدي الارتفاع الكبير في اعتماد المنتجات التي تستخدم لمرة واحدة عبر إعدادات الرعاية الصحية في البلدان المتقدمة والتكاليف المستمرة المرتفعة للمنتجات القابلة لإعادة الاستخدام لتطهير الإمدادات وصيانة الآلات والعمالة إلى دفع نمو القطاع خلال الإطار الزمني المتوقع.

- وفقًا للبيانات التي نشرتها شركة Plastic Surge Industries في ديسمبر 2022، فإن 90.0% من العمليات الجراحية في الولايات المتحدة تستخدم العباءات والستائر الجراحية التي تستخدم لمرة واحدة، مقارنةً بتلك القابلة لإعادة الاستخدام.

من ناحية أخرى، استحوذ القطاع القابل لإعادة الاستخدام على حصة كبيرة في السوق العالمية في عام 2024. ويعود هذا النمو إلى زيادة تركيز مراكز الرعاية الصحية على تنظيم النفايات الطبية، وإدخال منتجات طبية صديقة للبيئة، والتركيز على توفير التكاليف على المدى الطويل من المنتجات الطبية. علاوة على ذلك، أدى النقص في إمدادات المستهلكات الطبية في جميع أنحاء العالم إلى زيادة نمو القطاع القابل لإعادة الاستخدام.

بواسطة المستخدم النهائي

تزايد عدد العمليات الجراحية في المستشفيات لتحفيز نمو القطاع

حسب المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومرافق العيادات الخارجية ومكاتب الأطباء وغيرها.

احتل قطاع المستشفيات مكانة رائدة في السوق العالمية. وتعزى هذه الهيمنة إلى عوامل مثل العدد المتزايد من العمليات الجراحية، وارتفاع عدد المرضى، ووجود بنية تحتية جيدة التجهيز في المستشفيات. بالإضافة إلى ذلك، من المتوقع أن تؤدي زيادة الاستثمار في البنية التحتية للرعاية الصحية من قبل الدول الناشئة إلى دفع نمو هذا القطاع خلال فترة التوقعات.

- على سبيل المثال، في نوفمبر 2023، أطلقت مستشفى رينبو 4 مرافق جديدة في الهند بسعة 270 سريرًا في عام 2023.

- نشرت الجمعية الدولية لجراحة التجميل التجميلية (ISAPS) تقريرًا عالميًا في عام 2022. وذكر التقرير أن إجمالي عدد العمليات التي أجراها جراحو التجميل في عام 2022 شهد زيادة بنسبة 11.2%، حيث تم إجراء أكثر من 18.8 مليون إجراء غير جراحي و14.9 مليون إجراء جراحي على مستوى العالم.

ومن ناحية أخرى، من المتوقع أن يعرض قطاع مرافق العيادات الخارجية أسرع معدل نمو خلال الفترة المتوقعة. ويعزى النمو السريع لهذا القطاع إلى تزايد تفضيل المهنيين الطبيين لإجراء العيادات الخاصة، مما يساهم بشكل أكبر في زيادة عدد العيادات المتخصصة وبالتالي زيادة الطلب على الخدمات الطبية والصحية.الدعك التمريض.

- على سبيل المثال، وفقا لتقرير نشرته رابطة كليات الطب الأمريكية 2022، شهد الطب الرياضي زيادة في عدد الأطباء الممارسين من 2252 إلى 3208، أي بنسبة نمو 42.5% من عام 2016 إلى عام 2021.

عن طريق قناة المبيعات

تزايد عدد عمليات الشراء المؤسسية لتحقيق كفاءة التكلفة لتعزيز نمو القطاع

من خلال قنوات البيع، يتم تقسيم السوق إلى أعمال تجارية وأعمال تجارية للعملاء.

من المتوقع أن يمثل قطاع الأعمال الموجهة للأعمال (B2B) 70.87% من السوق في عام 2026. وتعد المشتريات واسعة النطاق من قبل مؤسسات الرعاية الصحية مثل العيادات ومختبرات التشخيص والمستشفيات والمراكز الجراحية ومرافق الرعاية الطويلة الأجل مسؤولة بشكل أساسي عن الحصة الأكبر من هذا القطاع. تتبع هذه المؤسسات دورات شراء موحدة، وغالبًا ما تقوم بالشراء بكميات كبيرة من خلال المناقصات أو العقود أو اتفاقيات التوريد طويلة الأجل. إن الحاجة إلى إمداد مستمر ومنظم من الدعك والعباءات والملابس الواقية والزي الرسمي للموظفين الطبيين يضمن الطلب المستمر.

من ناحية أخرى، تمتلك قناة B2C (الشركة إلى المستهلك) حصة أصغر في السوق، حيث إنها تلبي إلى حد كبير متخصصي الرعاية الصحية الأفراد أو الطلاب أو مقدمي الرعاية الذين يشترون الملابس للاستخدام الشخصي. وفي حين شهد هذا القطاع نمواً مع ظهور التجارة الإلكترونية والعلامات التجارية الموجهة مباشرة إلى المستهلك، إلا أن حجمه لا يزال محدوداً مقارنة بالمشتريات المؤسسية. عادة ما يشتري المشترون الأفراد وحدات أقل، ويكون تكرار إعادة الشراء أقل.

التوقعات الإقليمية لسوق الملابس الطبية

إقليميًا، يتم تصنيف السوق إلى أمريكا الشمالية وآسيا والمحيط الهادئ وأوروبا والشرق الأوسط وإفريقيا وأمريكا اللاتينية.

أمريكا الشمالية

North America Medical Clothing Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصل السوق في أمريكا الشمالية إلى 121.52 مليار دولار أمريكي في عام 2025، وهو ما يمثل 39.84% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 128.39 مليار دولار أمريكي في عام 2026. وتتمثل العوامل الأساسية المسؤولة عن المكانة الرائدة في تطوير البنية التحتية للمستشفيات، وتزايد حدوث العديد من الأمراض الحادة والمزمنة، ووجود لاعبين رئيسيين يشاركون في تصنيع المنتجات. علاوة على ذلك، فإن التركيز الكبير للاعبين في السوق على توسيع قنوات توزيع المنتجات يزيد من دفع النمو الإقليمي.

ويعزى نمو السوق الأمريكية إلى اللوائح الصارمة، وتوافر المنتجات، والتركيز على احتواء العدوى المرتبطة بالرعاية الصحية. بالإضافة إلى ذلك، من المرجح أيضًا أن يكون لإدخال المنتجات المتقدمة تقنيًا تأثير إيجابي على نمو السوق. وتقدر قيمة السوق الأمريكية بـ 46.57 مليار دولار أمريكي بحلول عام 2026.

- في نوفمبر 2023، أطلقت شركة Figs Inc.، وهي شركة ملابس للرعاية الصحية، أول متجر دائم للبيع بالتجزئة في الولايات المتحدة. وقد أدى المتجر الذي يحمل العلامة التجارية "Community Hub" إلى تعزيز الطلب على مجموعة المنتجات إلى جانب مبيعات التجارة الإلكترونية في البلاد.

- في يوليو 2021، أعلنت شركة PROTECH USA عن إدخال مصنع إنتاج جديد أدى إلى توسيع وتعزيز قدرتها على إنتاج العباءات الطبية EZDoff للرعاية الصحية والصناعات الحيوية الأخرى.

آسيا والمحيط الهادئ

وفي عام 2025، بلغ سوق آسيا والمحيط الهادئ 25.47 مليار دولار أمريكي، وهو ما يمثل 30.18% من الطلب العالمي، ومن المتوقع أن ينمو إلى 26.85 مليار دولار أمريكي في عام 2026، وذلك بسبب تحسين البنية التحتية للرعاية الصحية وزيادة الوعي حول السلامة والنظافة بين المتخصصين في الرعاية الصحية في المنطقة. علاوة على ذلك، من المتوقع أن توفر عوامل مثل التركيز المتزايد على تصنيع الملابس الطبية من قبل اللاعبين البارزين والدول الناشئة مثل الهند والصين فرص نمو كبيرة لمصنعي الملابس الطبية. وتقدر قيمة سوق اليابان بـ 7.85 مليار دولار أمريكي بحلول عام 2026، وتبلغ قيمة السوق الصينية 10.35 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة سوق الهند بـ 8.07 مليار دولار أمريكي بحلول عام 2026.

- في ديسمبر 2021، أطلقت شركة DONY VIETNAM COMPANY LIMITED المعطف الواقي Dony المصمم لتوفير الحماية الشاملة للعاملين في مجال الرعاية الصحية. توفر الملابس حماية من الرأس إلى أخمص القدمين بكل سهولة وراحة باستخدام قناع قماشي مضاد للبكتيريا ممتاز.

أوروبا

ساهمت أوروبا بحوالي 48.41 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 20.96٪، ومن المتوقع أن تصل إلى 51.25 مليار دولار أمريكي في عام 2026. ويعود الوضع المستقر لأوروبا في السوق العالمية إلى النمو في ابتكار المنتجات، مما أدى إلى ارتفاع إطلاق المنتجات الجديدة في المستهلكات الطبية. وبالمثل، فإن زيادة الوعي بالمبادرات الجديدة لإدخال منتجات مستدامة عبر مؤسسات الرعاية الصحية لتحقيق فوائد اقتصادية عززت نمو السوق. وتبلغ قيمة سوق المملكة المتحدة 3.44 مليار دولار أمريكي بحلول عام 2026، في حين تبلغ قيمة السوق الألمانية 7.6 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، في عام 2020، بدأت هيئة الخدمات الصحية الوطنية مشروعًا تجريبيًا لإدخال أقنعة الوجه القابلة لإعادة الاستخدام والمعتمدة من IIR في المملكة المتحدة، بهدف تعزيز استخدام المنتجات القابلة لإعادة الاستخدام في صناعة الرعاية الصحية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، لتصل إلى 7.24 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 3.07٪، ومن المتوقع أن تصل إلى 7.58 مليار دولار أمريكي في عام 2026. ومن المرجح أن تشهد أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا بطيئًا في هذا السوق خلال الفترة المتوقعة بسبب انخفاض عدد المستشفيات الموجودة في جميع البلدان وانخفاض إنفاق الحكومات على الرعاية الصحية، مما يؤدي إلى بطء تطوير البنية التحتية للرعاية الصحية. واستحوذ سوق أمريكا اللاتينية على 36.67 مليار دولار أمريكي في عام 2025، لتمثل 5.95% من الصناعة العالمية، ومن المتوقع أن تصل إلى 38.83 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يتجه اللاعبون الرئيسيون نحو استراتيجيات التسعير القوية لاكتساب قوة تنافسية

السوق العالمية مجزأة، مع العديد من اللاعبين. تحولت بعض الشركات البارزة العاملة في السوق إلى استراتيجيات مثل تمييز المنتجات والتسعير العدواني وتحديث المنتجات لاكتساب قوة تنافسية. وإلى جانب ذلك، تعمل العديد من الشركات على إنشاء شراكات توزيع تهدف إلى الوصول إلى جماهير أوسع، وبالتالي توسيع نطاق تواجدها الإقليمي والعالمي. ويتحول السوق أيضًا نحو المنتجات ذات القيمة المضافة العالية للاستخدام الطبي. علاوة على ذلك، يرجع التقدم التكنولوجي في قطاع الرعاية الصحية إلى ارتفاع عدد العمليات الجراحية، مما يؤدي بدوره إلى زيادة استخدام الملابس الجراحية.

- في أغسطس 2022، استثمرت Molnlycke مبلغ 54.4 مليون دولار أمريكي في مصنع جديد في كوليم، ماليزيا، لتوسيع طاقتها الإنتاجية لتلبية الطلب على توريد القفازات الجراحية المستدامة وعالية الجودة.

ونظرًا للزيادة الهائلة في عدد الإصابات على مستوى العالم، فإن مخزونات معدات الحماية، بما في ذلك الملابس الطبية، تتقلب. ويتفاقم هذا بسبب اختناقات العرض. عديدنسيجوشركات تصنيع الملابس، مثل Eterna Mode Holding GmbH وZara وRösch Fashion GmbH & Co. KG وTrigema Inh. دبليو جروب إي.ك. وقام آخرون بتحويل وتصنيع الأقنعة الواقية والملابس الطبية الواقية في مرافق الإنتاج الخاصة بهم.

قائمة شركات الملابس الطبية الرئيسية لمحة عامة

- شركة أو آند إم هاليارد(نحن.)

- أنسيل المحدودة.(أستراليا)

- صناعات ميدلاين(نحن.)

- صحة الكاردينال(نحن.)

- زي باركو (الولايات المتحدة)

- مجموعات الزي المتفوق (الولايات المتحدة)

- Semperit AG Holding (النمسا)

- النتريل الأمريكي(نحن)

- شركة 3M (الولايات المتحدة)

- مولنليك للرعاية الصحية (السويد)

التطورات الصناعية الرئيسية

- مايو 2025–أعلنت شركة Healthmark عن تقديم SafeGuard Dry. هذا غلاف تعقيم جديد مدمج مع وظيفة إدارة العبوات الرطبة.

- أكتوبر 2024 –أعلن التعاون بين شركة Unigloves (المملكة المتحدة) المحدودة وشركة KluraLabs عن إطلاق قفازات النتريل الجديدة المضادة للميكروبات. يوفر القفاز حماية فائقة ضد البكتيريا والتلوث المتبادل.

- نوفمبر 2023 –أعلنت شركة Cardinal Health عن إطلاق ثوب SmartGown EDGE الجراحي القابل للتنفس مع جيوب للأدوات المساعدة في الولايات المتحدة. يوفر الثوب الجراحي الجديد للفرق الجراحية إمكانية الوصول الآمن والمريح للأدوات في غرفة العمليات.

- مايو 2023 –أعلنت شركة Ahlstrom عن إطلاق غلاف التعقيم الجديد Reliance Fusion بتقنية الجيل التالي. يتم تقديم الأغطية الجديدة لصواني المعدات الجراحية في المستشفيات.

- فبراير 2023 -أطلقت Fabletics خطًا جديدًا مكونًا من 12 قطعة من أدوات تقشير الملابس الرياضية للرجال والنساء. بالإضافة إلى ذلك، تبرعت الشركة بمجموعات من أدوات التنظيف لـ 25000 متخصص في المجال الطبي في جميع أنحاء الولايات المتحدة كجزء من عملية الإطلاق.

- مايو 2022 -أعلنت شركة هانيويل إنترناشيونال عن إطلاق عرضين جديدين للجهاز التنفسي معتمدين من NIOSH للمساعدة في تلبية احتياجات العاملين في مجال الرعاية الصحية. أحدث المنتجات توسع الشركةمعدات الحماية الشخصية (PPE)محفظة لمتخصصي الرعاية الصحية، تتضمن عقودًا من الخبرة التي تتمتع بها الشركة في إنتاج حلول حماية الجهاز التنفسي.

- ديسمبر 2021-أعلنت شركة 3M أنها عززت إنتاج أقنعة N95 بسبب الطلب المتزايد على أقنعة N95. ووسعت الشركة قدراتها الإنتاجية مما أدى إلى زيادة الإنتاج إلى معدل 2.5 مليار جهاز تنفس من نوع N95.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق العالمية ويركز على الجوانب الرئيسية مثل اللاعبين الرئيسيين الرائدين وأنواع المنتجات والتطبيقات الرائدة للمنتجات. يقدم التحليل نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة. كما يسلط الضوء على بعض العوامل والقيود المحفزة للنمو، مما يساعد القارئ على اكتساب معرفة متعمقة حول السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.8% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المنتج

|

|

بواسطة الاستخدام

|

|

|

حسب النوع

|

|

|

بواسطة المستخدم النهائي

|

|

|

عن طريق قناة المبيعات

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 121.52 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 216.8 مليار دولار أمريكي بحلول عام 2034.

ينمو بمعدل نمو سنوي مركب قدره 6.8٪، ومن المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

من حيث المنتج، قاد قطاع الستائر الجراحية والدعك والعباءات السوق في عام 2024.

سيطرت أمريكا الشمالية على السوق في عام 2025.

وشكلت أمريكا الشمالية 121.52 مليار دولار أمريكي في عام 2025.

ارتفاع معدل انتشار الأمراض المزمنة، وزيادة العمليات الجراحية، وتزايد الوعي حول مكافحة العدوى، وإطلاق المنتجات.

تعد شركة Cardinal Health, Inc.، وHalyard Health، وMedline Industries, Inc.، وAnsell Healthcare LLC من أفضل اللاعبين في السوق.

- 2021-2034

- 2025

- 2021-2024

- 135

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة