حجم سوق تصنيع عقود الأجهزة الطبية، والمشاركة وتحليل الصناعة، حسب فئة الجهاز (الفئات الأولى، والفئة الثانية، والفئة الثالثة)، حسب نوع الخدمة (تصنيع المكونات والملحقات، وتصنيع الأجهزة، والتعبئة والتغليف ووضع العلامات، وغيرها)، حسب نوع الجهاز (أجهزة القلب والأوعية الدموية، وأجهزة تقويم العظام، وأجهزة توصيل الأدوية، وأجهزة التصوير التشخيصي، وأجهزة التنفس، وغيرها)، حسب المستخدم النهائي (مصنعي المعدات الأصلية)، والأدوية والمستحضرات الصيدلانية الحيوية الشركات وغيرها)، والتنبؤات الإقليمية، 2026-2034

حجم سوق تصنيع عقود الأجهزة الطبية والتوقعات المستقبلية

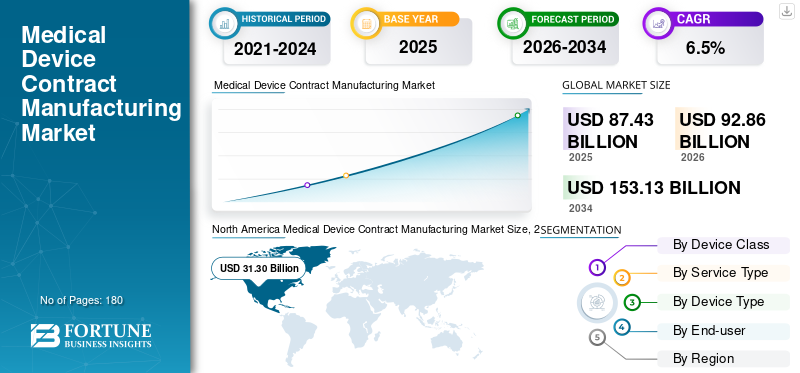

بلغت قيمة سوق تصنيع عقود الأجهزة الطبية العالمية 87.43 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 92.86 مليار دولار أمريكي في عام 2026 إلى 153.13 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.5٪ خلال الفترة المتوقعة.

تشمل خدمات تصنيع عقود الأجهزة الطبية دعم التصميم بالاستعانة بمصادر خارجية، وتصنيع المكونات، وتجميع الأجهزة، والتعبئة، والاختبار، ودعم التعقيم، وخدمات التصنيع واسعة النطاق لمصنعي المعدات الأصلية للأجهزة الطبية. علاوة على ذلك، يشهد السوق نموًا كبيرًا حيث يفضل مصنعو المعدات الأصلية بشكل متزايد الشركاء المتخصصين لتقليل استثمار رأس المال في الأدوات والأتمتة والغرف النظيفة والأنظمة التنظيمية وفرق التصنيع الماهرة.

علاوة على ذلك، استحوذت شركة Jabil Inc. وInteger Holdings Corporation وTE Connectivity على أعلى حصة سوقية في عام 2025، مدفوعة ببصماتها العالمية القوية في خدمات التصنيع المتخصصة والتركيز على توسعات الخدمات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق تصنيع عقود الأجهزة الطبية

الدمج وتوسيع القدرات عبر شبكة التصنيع العالمية ليظهر كاتجاه رئيسي

في الوقت الحالي، يقوم العديد من منظمات تطوير التنمية والمستثمرين الاستراتيجيين بالحصول على شركات تصنيع متخصصة لتوسيع القدرات والمناطق الجغرافية والعمق التكنولوجي في خدماتهم. هذا التوسع هو الأكثر شيوعًا عبر القوالب الدقيقة، ومعالجة المعادن، وتجميع القسطرة، والتصنيع الإضافي، والطلاءات،جهاز القلب والأوعية الدمويةتصنيع.

- على سبيل المثال، في يونيو 2024، أعلنت شركة DuPont عن الاستحواذ على شركة Donatelle Plastics لتعميق عروض الرعاية الصحية في حلول الأجهزة الطبية.

علاوة على ذلك، ينتقل المصنعون المتعاقدون من الموردين ذوي القدرة الفردية إلى الأنظمة الأساسية المتكاملة رأسيًا التي يمكنها تلبية متطلبات تصنيع المعدات الأصلية المعقدة عبر المكونات والمجموعات الفرعية والأجهزة النهائية.

ديناميكيات السوق

محركات السوق

[قزجكيجLZL]

يركز مصنعو المعدات الأصلية على خفض التكلفة وتسريع وقت الوصول إلى السوق لدعم توسع السوق

في السنوات الأخيرة، قامت الشركات المصنعة للمعدات الأصلية بشكل متزايد بالاستعانة بمصادر خارجية لتقليل تكاليف التصنيع وتسريع عملية التسويق. تمتلك الشركات المصنعة للعقود قدرات مثل بناء القدرات الداخلية، والتحقق من الصحة، وغرف الأبحاث، والوثائق التنظيمية، وأنظمة سلسلة التوريد، والمشغلين المدربين. ونتيجة لذلك، فإن الاستعانة بمصادر خارجية للتعاقد مع الشركات المصنعة يسمح لمصنعي المعدات الأصلية بالتركيز على البحث والتطوير، والعلامات التجارية، والاستراتيجية السريرية، والتسويق. من المتوقع أن يؤدي مثل هذا السيناريو إلى دفع نمو سوق تصنيع عقود الأجهزة الطبية العالمية.

قيود السوق

المتطلبات التنظيمية الصارمة ومتطلبات الامتثال للجودة لتقييد نمو السوق

على الرغم من تزايد الطلب على خدمات تصنيع عقود الأجهزة الطبية، إلا أن نمو السوق مقيد بمتطلبات تنظيمية ومتطلبات جودة صارمة. وينطبق هذا بشكل خاص على أجهزة الفئتين الثانية والثالثة، حيث يعد التوثيق والتوافق الحيوي وإمكانية التتبع والتحقق من صحة العملية وإدارة المخاطر وضوابط الجودة بعد السوق أمرًا بالغ الأهمية. على سبيل المثال، تخضع أجهزة الفئة II لضوابط خاصة ويتطلب الكثير منها إخطار ما قبل التسويق بموجب المادة 510(ك) في الولايات المتحدة، مما يزيد من عبء الامتثال لكل من مصنعي المعدات الأصلية والشركات المصنعة للعقود.

علاوة على ذلك، فإن أي انحراف في جودة المكونات أو التغليف أو التعقيم أو التحقق من صحة العملية يؤدي إلى تأخير الموافقات أو يؤدي إلى عمليات سحب أو يدمر العلاقات بين OEM وCMO، والتي من المتوقع أن تعيق نمو السوق خلال فترة التوقعات.

فرص السوق

شراكات CDMO الشاملة ومنصات التكنولوجيا المتخصصة لخلق فرص نمو كبيرة

في السنوات الأخيرة، كانت هناك زيادة في الشراكات وعمليات الاستحواذ الشاملة لدعم مصنعي المعدات الأصلية بدءًا من المفهوم وحتى النماذج الأولية والتصميم والتحقق من الصحة والتصنيع والدعم التنظيمي والتجميع والتصنيع.التعبئة والتغليف، وإلى التوسع. وقد أصبح هذا الأمر الأكثر جاذبية للشركات الناشئة وكبار مصنعي المعدات الأصلية الذين يسعون إلى نقل التصميم بشكل أسرع، وعدد أقل من الموردين، وتحسين التحكم في سلسلة التوريد، وهو ما من المتوقع أن يخلق فرصًا كبيرة للاعبين الرئيسيين.

- على سبيل المثال، في يونيو 2022، استحوذت شركة Resonetics على Agile MV، وهي شركة رائدة في تطوير المنتجات وتجميع الأجهزة الجاهزة ومقرها مونتريال وتركز على الفيزيولوجيا الكهربية وقسطرة أمراض القلب التداخلية. تتمحور هذه الخطوة حول توسيع نطاق تطوير Resonetics وقدرات تجميع الأجهزة النهائية.

تحديات السوق

تعقيد سلسلة التوريد وموازنة القدرات لتحدي توسع السوق

تعد إدارة تعقيد سلسلة التوريد العالمية مع حماية الملكية الفكرية للشركة المصنعة الأصلية والحفاظ على الجودة المتسقة عبر مواقع التصنيع المتعددة تحديًا كبيرًا لمقدمي الخدمات. علاوة على ذلك، يشكل تخطيط القدرات تحديًا كبيرًا نظرًا لأن الطلب على الأجهزة الطبية يمكن أن يتقلب بسبب الموافقات على المنتج، ودورات شراء المستشفيات، والتأخير التنظيمي، ونقص المكونات.

في مثل هذا السيناريو، تحتاج الشركات المصنعة للعقود إلى الموازنة بين استثمارات الأتمتة، ومصادر المواد، وتوافر العمالة، واستراتيجيات الهيكلة الإقليمية. ومن المتوقع أن يحد هذا من توسع السوق خلال الفترة المتوقعة. علاوة على ذلك، دفعت التحديات الأخيرة الشركات المصنعة للأجهزة الطبية إلى إعادة تقييم استراتيجيات الاستعانة بمصادر خارجية وتعزيز التعاون مع الشركاء الاستراتيجيين.

تحليل التجزئة

حسب فئة الجهاز

المزيد من اللوائح الخاصة بأجهزة الفئة الثانية مقارنة بالفئات الأخرى لتعزيز نمو القطاع

بناءً على فئة الجهاز، يتم تقسيم السوق إلى الفئة الأولى والفئة الثانية والفئة الثالثة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استحوذ قطاع الفئة الثانية على أكبر حصة في السوق العالمية في عام 2025. وتغطي الفئة الثانية مجموعة واسعة من الأجهزة الطبية متوسطة الخطورة المستخدمة على نطاق واسع في التشخيص، ورعاية القلب والأوعية الدموية، والعمليات الجراحية، والمراقبة، وتوصيل الأدوية، وتتطلب عادةً المزيد من الضوابط. ونتيجة لذلك، يؤدي هذا إلى زيادة الطلب على الاستعانة بمصادر خارجية، مما يساهم في نمو القطاع.

- على سبيل المثال، اعتبارًا من مايو 2026، تخضع أجهزة الفئة II لضوابط خاصة وغالبًا ما تتبع المسار 510(ك) في الولايات المتحدة. وهذا يخلق الطلب على الشركات المصنعة المتعاقدة مع أنظمة الجودة المعتمدة، وخبرة التوثيق، وقدرات الإنتاج القابلة للتكرار.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الفئة الثالثة بمعدل نمو سنوي مركب قدره 7.3٪ خلال الفترة المتوقعة.

حسب نوع الخدمة

زيادة الحاجة إلى تصنيع الأجهزة ذات الخبرة لدفع نمو هذا القطاع

حسب نوع الخدمة، يتم تقسيم السوق إلى تصنيع المكونات والملحقات، وتصنيع الأجهزة، والتعبئة والتغليف ووضع العلامات، وغيرها.

استحوذ قطاع تصنيع الأجهزة على أكبر حصة سوقية في عام 2025. يعد تصنيع الأجهزة هو الحاجة الأساسية للاستعانة بمصادر خارجية لمصنعي المعدات الأصلية، بما في ذلك إنتاج المكونات والتجميعات الفرعية والأجهزة النهائية. ويرجع هذا الاستعانة بمصادر خارجية بشكل أساسي إلى الحاجة إلى تقليل التكاليف الثابتة، وتحسين المرونة، والوصول إلى المعدات المتخصصة. علاوة على ذلك، من المتوقع أن يمتلك القطاع حصة قدرها 45.2% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع تصنيع المكونات والملحقات بمعدل نمو سنوي مركب قدره 5.9% خلال الفترة المتوقعة.

حسب نوع الجهاز

العبء الكبير لأمراض القلب لتعزيز نمو قطاع أجهزة القلب والأوعية الدموية

حسب نوع الجهاز، يتم تصنيف السوق إلى أجهزة القلب والأوعية الدموية، وأجهزة العظام، وأجهزة توصيل الأدوية، وأجهزة التصوير التشخيصي،أجهزة التنفسوآخرون.

استحوذ قطاع أجهزة القلب والأوعية الدموية على أكبر حصة سوقية لتصنيع عقود الأجهزة الطبية في عام 2025. ويعزى نمو القطاع إلى العبء المتزايد لأمراض القلب، مما يؤدي إلى الطلب المستمر على الدعامات والقسطرة والأسلاك التوجيهية وصمامات القلب وأجهزة الفيزيولوجيا الكهربية وأجهزة القلب الهيكلية، بالإضافة إلى الاستعانة بمصادر خارجية للأجهزة الطبية بسبب زيادة الحاجة. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 26.7% في عام 2026.

- على سبيل المثال، وفقًا لبيانات مؤسسة القلب البريطانية في يناير 2024، يعاني حوالي 2.3 مليون شخص في المملكة المتحدة من أمراض القلب التاجية.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع أجهزة تقويم العظام بمعدل نمو سنوي مركب قدره 6.0% خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

القدرات الرئيسية للمصنعين المتعاقدين على زيادة الاستعانة بمصادر خارجية لمصنعي المعدات الأصلية مما يدفع نمو القطاع

على أساس المستخدم النهائي، يتم تقسيم السوق إلى الشركات المصنعة للمعدات الأصلية، وشركات الأدوية والمستحضرات الصيدلانية الحيوية، وغيرها.

في عام 2025، سيطر قطاع الشركات المصنعة للمعدات الأصلية (OEMs) على السوق من قبل المستخدم النهائي. يمتلك مصنعو المعدات الأصلية تصميم المنتجات والعروض التنظيمية واستراتيجية العلامة التجارية والقنوات التجارية. علاوة على ذلك، يقومون بالاستعانة بمصادر خارجية لمنتجاتهم لمنظمات تنمية التنمية من أجل كفاءة التكلفة، ومرونة القدرات، والقدرات التقنية المتخصصة، مما يساعدهم على تلبية الطلب العالمي وتجنب التأخير في دخول المنتج إلى السوق. ومن المتوقع أن يؤدي ذلك إلى تعزيز نمو هذا القطاع. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 75.3% في عام 2026.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع شركات الأدوية والمستحضرات الصيدلانية الحيوية بمعدل نمو سنوي مركب قدره 8.3٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق تصنيع عقود الأجهزة الطبية

بناءً على الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[تبلكفجسسك]

استحوذت أمريكا الشمالية على الحصة الأكبر من الإيرادات في عام 2024، بقيمة 29.57 مليار دولار أمريكي، ووصلت قيمتها إلى 31.30 مليار دولار أمريكي في عام 2025. ومن المتوقع أن يدعم التواجد القوي لمصنعي المعدات الأصلية الرئيسيين للأجهزة الطبية، والبنية التحتية المتقدمة للرعاية الصحية، والإنفاق المرتفع على البحث والتطوير، والاعتماد المبكر للتقنيات الطبية المعقدة، نمو السوق الإقليمية.

سوق تصنيع عقود الأجهزة الطبية في الولايات المتحدة

وفي عام 2026، من المتوقع أن تصل الولايات المتحدة إلى 31.43 مليار دولار أمريكي، وهو ما يمثل حوالي 33.8٪ من السوق العالمية.

أوروبا

من المتوقع أن يسجل سوق أوروبا معدل نمو قدره 5.8% خلال الفترة المتوقعة، وهو ثالث أعلى معدل على مستوى العالم، ليصل إلى 23.97 مليار دولار أمريكي بحلول عام 2026. وتستفيد المنطقة من التركيز العالي لمواقع تصنيع عقود التكنولوجيا الطبية في ألمانيا وأيرلندا وسويسرا وفرنسا والمملكة المتحدة.

سوق تصنيع عقود الأجهزة الطبية في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 3.03 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 3.3% من الإيرادات العالمية.

سوق تصنيع عقود الأجهزة الطبية في ألمانيا

ومن المتوقع أن تصل قيمة السوق الألمانية إلى حوالي 5.70 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 6.1% من الإيرادات العالمية.

آسيا والمحيط الهادئ

بحلول عام 2026، من المتوقع أن يصل سوق منطقة آسيا والمحيط الهادئ إلى حوالي 24.16 مليار دولار أمريكي، مما يجعلها ثاني أكبر سوق في جميع أنحاء العالم. ويعود هذا النمو إلى التصنيع الفعال من حيث التكلفة، وتوسيع البنية التحتية للرعاية الصحية، وزيادة الإنتاج المحليجهاز طبيالطلب المتزايد وتزايد الاستعانة بمصادر خارجية من قبل مصنعي المعدات الأصلية العالميين من الشركات المصنعة المتعاقدة في الصين والهند واليابان وكوريا الجنوبية وماليزيا وسنغافورة.

سوق تصنيع عقود الأجهزة الطبية في اليابان

من المتوقع أن يحقق سوق اليابان إيرادات تبلغ حوالي 5.57 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 6.0٪ من السوق العالمية.

سوق تصنيع عقود الأجهزة الطبية في الصين

ومن المتوقع أن يصل حجم السوق الصيني إلى حوالي 8.42 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 9.1% من الإيرادات العالمية.

سوق تصنيع عقود الأجهزة الطبية في الهند

ومن المتوقع أن يصل سوق الهند إلى ما يقرب من 2.91 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 3.1٪ من إيرادات السوق العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد أسواق أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً معتدلاً. من المتوقع أن يصل سوق أمريكا اللاتينية إلى حوالي 6.22 مليار دولار أمريكي بحلول عام 2026. ويعزى هذا النمو إلى توسع الشركات المصنعة للعقود في المكسيك والبرازيل ودول مجلس التعاون الخليجي وغيرها من البلدان/المناطق الفرعية، مدفوعًا بالطلب المتزايد على أجهزة القلب والأوعية الدموية والتشخيص وجراحة العظام وأجهزة التدخل الجراحي البسيط.

سوق تصنيع عقود الأجهزة الطبية في دول مجلس التعاون الخليجي

وبحلول عام 2026، من المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 2.88 مليار دولار أمريكي، وهو ما يمثل حوالي 3.1% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

بصمة صناعية قوية ومبادرات استراتيجية رئيسية لتعزيز مكانة اللاعبين الرئيسيين في السوق

في عام 2025، استحوذت شركة Jabil Inc. وInteger Holdings Corporation وTE Connectivity على غالبية حصة سوق تصنيع عقود الأجهزة الطبية العالمية. ترجع هذه الحصة إلى آثار التصنيع العالمية، والخبرة التنظيمية، والبنية التحتية للغرف النظيفة، والقدرة على دعم مصنعي المعدات الأصلية بدءًا من نقل التصميم إلى الإنتاج التجاري.

علاوة على ذلك، يركز اللاعبون الرئيسيون الآخرون على مجالات متخصصة مثل تجميع القسطرة، ومعالجة الننتول، والقولبة الدقيقة،الطلاءاتوزراعة العظام وغيرها. علاوة على ذلك، من المتوقع أن تساعدهم مشاركتهم في عمليات الاستحواذ والتعاون في الحصول على حصة كبيرة في السوق.

قائمة الشركات المصنعة لعقود الأجهزة الطبية الرئيسية

- شركة جابيل(نحن.)

- شركة سانمينا(نحن.)

- شركة سيليستيكا المحدودة (كندا)

- شركة إنتيجر القابضة(نحن.)

- اتصال TE (أيرلندا)

- فيليبس متوسط الحجم(نحن.)

- جيريشهايمر ايه جي(ألمانيا)

- فرويدنبيرج ميديكال (الولايات المتحدة)

- فيانت (الولايات المتحدة)

- شركة SMC المحدودة (الولايات المتحدة)

التطورات الصناعية الرئيسية

- نوفمبر 2025:استحوذت شركة Freudenberg Medical على شركة Fuji Seiko لتعزيز إمداد الأنابيب الدقيقة والأنابيب السفلية الدقيقة للأجهزة ذات الحد الأدنى من التدخل الجراحي.

- مايو 2025:وقعت شركة Quasar Medical اتفاقية للاستحواذ على أعمال التصميم والتطوير الخاصة بعقود التصنيع التابعة لشركة Nordson Medical في أيرلندا والمكسيك.

- يونيو 2024:أعلنت شركة Freudenberg Medical عن استثمار أكثر من 50.0 مليون دولار أمريكي في منشأة جديدة لإنتاج الطلاءات في آخن، ألمانيا.

- يناير 2024:استحوذت شركة Integer Holdings Corporation على شركة Pulse Technologies، وهي شركة تصنيع تعاقدية تركز على مكونات الأجهزة الطبية الدقيقة المعقدة.

- أكتوبر 2023:افتتحت شركة Freudenberg Medical منشأة التصنيع الموسعة الخاصة بها في غالواي، مما أدى إلى زيادة البصمة الإنتاجية للموقع بنسبة 50.0% لدعم الطلب المتزايد على الأنابيب ومكونات القسطرة.

- يونيو 2023:استحوذت Arterex على NextPhase Medical Devices، مما أدى إلى إنشاء منصة عالمية أكبر لتصنيع عقود الأجهزة الطبية.

- أكتوبر 2022:قامت شركة F Viant بتوسيع مجمع التصنيع الخاص بها في هيريديا، كوستاريكا، من خلال إضافة ثلاثة مبانٍ، وزيادة الموقع من أربعة إلى سبعة مبانٍ وتوسيع المساحة الإجمالية بحوالي 43.0% إلى حوالي 257,000 قدم مربع، وذلك بشكل أساسي لدعم إنتاج الأجهزة التدخلية المعقدة والأجهزة ذات الحد الأدنى من التدخل الجراحي.

تغطية التقرير

يقدم التقرير تحليلاً شاملاً لجميع قطاعات السوق، مع تحديد المحركات الرئيسية والاتجاهات الناشئة وفرص النمو والقيود الرئيسية والتحديات المحتملة التي تؤثر على مشهد السوق. كما يدرس أيضًا التطورات التكنولوجية المتقدمة، والمتطلبات التنظيمية لتصنيع الأجهزة الطبية، وتحديثات الصناعة البارزة، وتحليل حصة الشركة في السوق، وملفات تعريف المشاركين الرائدين في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.5% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب فئة الجهاز ونوع الخدمة ونوع الجهاز والمستخدم النهائي والمنطقة |

| حسب فئة الجهاز |

|

| حسب نوع الخدمة |

|

| حسب نوع الجهاز |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 87.43 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 153.13 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 31.30 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.5٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع الفئة الثانية السوق حسب فئة الجهاز في عام 2025.

أحد العوامل الرئيسية التي تحرك السوق هو توسيع تركيز OEM على خفض التكلفة وسرعة الوصول إلى السوق.

تعد شركة Jabil Inc. وInteger Holdings Corporation وTE Connectivity من اللاعبين البارزين في السوق.

أمريكا الشمالية هي المنطقة المهيمنة في السوق.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة