حجم سوق تصنيع عقود IVD، والمشاركة وتحليل الصناعة حسب نوع المنتج (الأدوات والمواد الاستهلاكية)، حسب التكنولوجيا (التشخيص المناعي، والكيمياء السريرية، والتشخيص الجزيئي، وأمراض الدم، وغيرها)، حسب نوع الخدمة (خدمات التصنيع، وخدمات تطوير المقايسة، وغيرها)، حسب المستخدم النهائي (شركات الأجهزة الطبية، وشركات الأدوية والتكنولوجيا الحيوية، والمعاهد الأكاديمية والبحثية، وغيرها)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

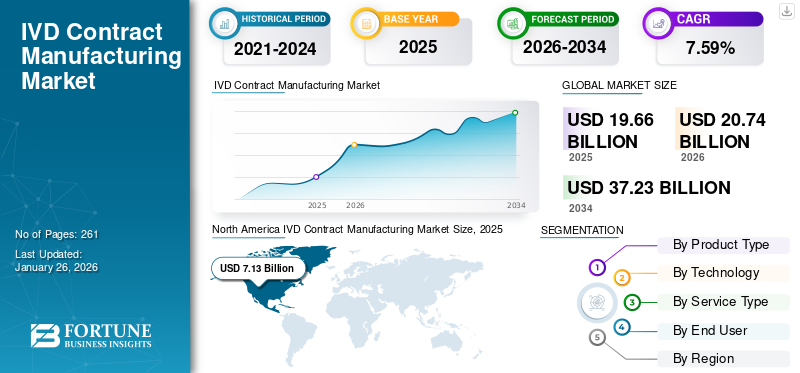

بلغت قيمة سوق تصنيع عقود IVD العالمية 19.66 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 20.74 مليار دولار أمريكي في عام 2026 إلى 37.23 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.59٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق تصنيع عقود IVD بحصة سوقية بلغت 36.26٪ في عام 2025.

يتضمن عقد التصنيع IVD الاستعانة بمصادر خارجية لتصميم وتطوير وإنتاج أجهزة التشخيص المختبري (IVD) لمصنعي الطرف الثالث المتخصصين. يؤدي العبء المتزايد للأمراض المزمنة، مثل الأمراض المعدية وغيرها، إلى زيادة عدد زيارات المرضى والطلب على الاختبارات التشخيصية على مستوى العالم. إن الطلب المتزايد على الاختبارات التشخيصية والتفضيل نحو الاستعانة بمصادر خارجية للتصنيع بين شركات الأجهزة الطبية يدعم الطلب على تصنيع عقود IVD، مما يساهم في معدل اختراق السوق لهذه الخدمات.

- على سبيل المثال، وفقًا للبيانات التي نشرتها مراكز السيطرة على الأمراض والوقاية منها (CDC) في عام 2019، زار ما يقرب من 10.2 مليون مريض مكاتب الأطباء للأمراض المعدية والأمراض الطفيلية في الولايات المتحدة.

علاوة على ذلك، فإن ضغوط التكلفة المتزايدة على الشركات المصنعة وتعقيد وسائل التشخيص الأحدث، بما في ذلك فحوصات الإرسال المتعدد وغيرها، من المرجح أن تؤدي إلى الاستعانة بمصادر خارجية في هذا المجال.التشخيص في المختبرعلى مستوى العالم. ومن المتوقع أن يؤدي هذا، إلى جانب التركيز المتزايد على تحسين خدمات التصنيع التعاقدية بين اللاعبين الرئيسيين، بما في ذلك شركة Thermo Fisher Scientific Inc. وNova Biomedical وغيرها، إلى دفع نمو السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق تصنيع عقود IVD

- حجم السوق عام 2025: 19.66 مليار دولار أمريكي

- حجم السوق عام 2026: 20.74 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 37.23 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.59% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق تصنيع عقود IVD بحصة سوقية بلغت 36.26٪ في عام 2025.

- استحوذ قطاع المواد الاستهلاكية على أكبر حصة سوقية بنسبة 66.96٪ في عام 2026.

- سيطر قطاع التشخيص المناعي على السوق في عام 2025. وفي عام 2026.

أمريكا الشمالية

وفي عام 2025، حققت أمريكا الشمالية 7.13 مليار دولار أمريكي، لتساهم بنسبة 36.26% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 7.55 مليار دولار أمريكي في عام 2026.

أوروبا

واستحوذت السوق الأوروبية على 6.16 مليار دولار أمريكي في عام 2025، وهو ما يمثل 31.33% من الصناعة العالمية، ومن المتوقع أن يصل إلى 6.49 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وسجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 4.11 مليار دولار أمريكي في عام 2025، لتستحوذ على 20.91% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 4.33 مليار دولار أمريكي في عام 2026.

نحن.

وفي عام 2026، من المتوقع أن يصل حجم السوق الأمريكية إلى 6.42 مليار دولار أمريكي.

اليابان

يتم دعم نمو السوق من خلال شيخوخة السكان، وزيادة الطلب على الاختبارات التشخيصية الدقيقة، والقدرات المختبرية المتقدمة، والاستثمارات المستمرة في ابتكارات الرعاية الصحية.

اقرأ المزيد

ديناميات السوق

سوق السائقين

زيادة الطلب على تشخيصات IVD لزيادة نمو السوق

يعد العبء المتزايد للأمراض المزمنة، بما في ذلك الأمراض المعدية والسكري وغيرها، بين السكان المرضى عاملاً رئيسياً يساهم في العدد المتزايد من اختبارات IVD في السوق.

- على سبيل المثال، وفقًا لبيانات عام 2024 التي نشرها الاتحاد الدولي للسكري (IDF)، يعاني حوالي 589 مليون بالغ من مرض السكري على مستوى العالم.

علاوة على ذلك، فإن برامج التوعية المتزايدة حول الكشف المبكر عن الاضطرابات وفحصها بين المرضى تعمل أيضًا على زيادة عدد اختبارات IVD على مستوى العالم. يؤدي العدد المتزايد من اختبارات IVD، إلى جانب التعقيد المتزايد في التشخيصات الأحدث، إلى زيادة اعتماد الشركات المصنعة للمعدات الأصلية على الشركات المصنعة للعقود المتخصصة في السوق.

لذلك، من المتوقع أن يؤدي عبء المرض المتزايد، إلى جانب الطلب المتزايد على تشخيصات IVD وتكنولوجيا التشخيص المحسنة، إلى زيادة معدل الاختراق، وبالتالي المساهمة في نمو سوق تصنيع عقود IVD العالمية.

قيود السوق

المخاوف المرتبطة بمخاطر الملكية الفكرية تعيق نمو السوق

هناك طلب متزايد على تصنيع عقود IVD للمنتجات التشخيصية بين الشركات المصنعة للمعدات الأصلية. ومع ذلك، من المتوقع أن تعيق المخاوف المتعلقة بالملكية الفكرية مشهد التصنيع بعقود IVD في السوق. تقوم الشركات المصنعة للمعدات الأصلية بمشاركة معلومات حساسة للغاية، مثل تركيبات الفحص، ومعلمات العملية، وتركيبات الكواشف، وأكواد البرامج، مع الشركات المصنعة المتعاقدة، مما يزيد من المخاطر المتعلقة بإساءة استخدام الملكية الفكرية أو احتمال فقدان البيانات السرية.

وتؤدي عولمة التصنيع إلى زيادة التعقيد، حيث يعمل العديد من منظمات الإدارة الجماعية IVD من خلال مرافق في منطقة آسيا والمحيط الهادئ أو مناطق أخرى، حيث قد يختلف إنفاذ قوانين الملكية الفكرية. علاوة على ذلك، فإن القوانين التنظيمية الصارمة، وخاصة تلك التي تطبقها إدارة الغذاء والدواء الأمريكية (FDA) والهيئة العامة للاتحاد الأوروبي،حماية البياناتتجعل اللوائح (GDPR) من الصعب تبادل البيانات السريرية والتقنية أثناء التصنيع والتحقق من الصحة.

- على سبيل المثال، وفقًا للبيانات التي نشرتها مجلة HIPAA في عام 2025، فإن ما يقرب من 41.2% من جميع انتهاكات الطرف الثالث تؤثر على مؤسسات الرعاية الصحية.

ولذلك، فإن جميع العوامل المذكورة أعلاه، إلى جانب تعقيد التشخيصات الأحدث، هي المسؤولة في المقام الأول عن محدودية الاستعانة بمصادر خارجية لهذه المنتجات، الأمر الذي من المتوقع أن يعيق نمو السوق.

فرص السوق

التوسع في الدول الناشئة لخلق فرص مربحة

هناك انتشار متزايد للأمراض المزمنة، مما يؤدي إلى التركيز المتزايد على تطوير البنية التحتية للرعاية الصحية، وخاصة في الأسواق الناشئة مثل البرازيل والمكسيك وغيرها. أدى الارتفاع السريع في برامج فحص الأمراض، والوعي التشخيصي، والإنفاق على الرعاية الصحية إلى زيادة كبيرة في الطلب على أجهزة IVD، بما في ذلك الكيمياء السريرية والتشخيص الجزيئي، من بين أمور أخرى.

علاوة على ذلك، من المتوقع أيضًا أن تؤدي زيادة المبادرات الإستراتيجية بين المنظمات الحكومية وغير الحكومية لتعزيز التصنيع المحلي من خلال التعاون بين القطاعين العام والخاص، من بين أمور أخرى، إلى زيادة الطلب على التصنيع التعاقدي لهذه المنتجات في السوق.

- وفقًا لبيانات عام 2025، أصدرت الحكومة الهندية برامج مثل مخطط الحوافز المرتبطة بالإنتاج (PLI)الأجهزة الطبية، والتي تقدم مكافآت مالية للتصنيع المحلي لمنتجات التشخيص في الهند.

فرص بارزة أخرى

- سيؤدي الطلب العالمي المتزايد على التشخيص الدقيق والطب الشخصي إلى توفير فرص طويلة الأجل لخدمات التصنيع التعاقدية.

- الاتجاه المتزايد لالاستعانة بمصادر خارجية لعمليات التصنيع غير الأساسية لمقدمي خدمات IVD المتخصصة لتحسين التكلفة والجودة.

- ومن شأن التقدم في مجال الموائع الدقيقة، وأجهزة الاستشعار الحيوية، والتشخيص الجزيئي أن يخلق سبلا جديدة لشراكات التصنيع التعاقدية.

تحديات السوق

متطلبات تنظيمية صارمة للحد من نمو السوق

هناك طلب متزايد على خدمات التصنيع التعاقدية للتشخيص داخل المختبر بين الشركات المصنعة للمعدات الأصلية على مستوى العالم. ومع ذلك، فإن الأطر التنظيمية المتميزة وتنسيقات التقديم والتزامات ما بعد السوق تجعل الأمر صعبًا بالنسبة للشركات المصنعة للعقود التي تخدم العديد من المناطق الجغرافية على مستوى العالم.

بالإضافة إلى ذلك، فإن قدرة المراجعة المحدودة والتطور المستمر للقوانين التنظيمية، بما في ذلك تنسيق تنظيم نظام إدارة الجودة (QMSR) التابع لإدارة الغذاء والدواء الأمريكية والإطار الزمني المتطور للانتقال IVDR في أوروبا، يتطلب من شركات التصنيع مراجعة إجراءاتها وإعادة تصميم الأدوات والمواد الاستهلاكية للحفاظ على المطابقة.

- على سبيل المثال، وفقًا لبيانات عام 2024 التي نشرتها المفوضية الأوروبية، تم الإبلاغ عن أن 12 هيئة مُبلَّغة فقط تم تصنيفها بموجب IVDR، مقارنة بـ 22 هيئة مُبلَّغة مُعيَّنة بموجب التوجيه 98/79/EC. ولذلك، من المتوقع أن تؤدي القدرة المحدودة على المراجعة والقوانين الصارمة إلى الحد من معدل انتشار هذه الخدمات في السوق.

ولذلك، فإن التنويع التنظيمي يخلق تحديات أمام توسيع الأعمال التجارية عبر مناطق جغرافية مختلفة بسبب الصعوبات في الحفاظ على أنظمة التحقق والوثائق وغيرها من المتطلبات، خاصة بين الشركات المتوسطة والصغيرة، مما يعيق معدل التبني في السوق.

تحديات بارزة أخرى

- متطلبات استثمار أولية عالية للأتمتة والتحقق من الصحة ومرافق التصنيع المتقدمة.

- يؤثر الاعتماد على الموردين المحدودين للمواد الخام المهمة، مثل الإنزيمات والأجسام المضادة، على استقرار سلسلة التوريد.

- قابلية التوسع المحدودة للشركات المصنعة للعقود الصغيرة والمتوسطة الحجم التي تخدم العملاء العالميين.

اتجاهات سوق تصنيع العقود IVD

زيادة التقدم التكنولوجي لتعزيز الطلب على الخدمات

هناك تركيز متزايد على دمج التكنولوجيا في أجهزة التصنيع التعاقدية IVD عبر عمليات الإنتاج. ويعمل تكامل تقنيات الأتمتة والرقمنة والتصنيع الذكي، من بين أمور أخرى، على إعادة تشكيل مشهد الصناعة العالمية. إن اعتماد التقنيات المتقدمة، مثل الروبوتات وتحليلات البيانات في الوقت الفعلي، من بين أمور أخرى، يعمل على تمكين الشركات المصنعة للعقود من تحسين جودة هذه المنتجات وإمكانية تكرار نتائجها ودقتها وقابلية تطويرها.

بالإضافة إلى ذلك، يقوم المصنعون المتعاقدون أيضًا بنشر أدوات التعلم الآلي والذكاء الاصطناعي للكشف عن الحالات الشاذة وتحسين معلمات العملية. تعمل هذه التحديثات التقنية على تعزيز الاتساق والإنتاجية، مما يمكّن الشركات الرئيسية من تقديم قدرات تصنيع متقدمة وتتوافق مع المتطلبات التنظيمية العالمية، وبالتالي من المتوقع أن تزيد الطلب على هذه الخدمات في السوق.

- وفقًا للبيانات التي نشرتها Mayo Clinic في عام 2025، فقد تم الإبلاغ عن أن أكثر من 50% من حالات علم الأمراض الجراحية تمت رقمنتها وتفسيرها من قبل علماء الأمراض من خلال علم الأمراض الرقمي.

اتجاهات بارزة أخرى

- يؤدي الطلب المتزايد على فحوصات التشخيص الجزيئي وحلول اختبار نقطة الرعاية (POC) إلى دفع شراكات التصنيع التعاقدية.

- زيادة التركيز على الامتثال التنظيمي، لا سيما بالنسبة للمنشآت المعتمدة من ISO 13485 وقدرات التصنيع المعتمدة من إدارة الغذاء والدواء.

- توسيع قدرات التصنيع التعاقدية لاستيعاب الإنتاج السريع للكواشف التشخيصية والمواد الاستهلاكية بعد الوباء.

- ظهور تعاون استراتيجي بين مطوري IVD والمصنعين المتعاقدين لتقصير الجداول الزمنية لإطلاق المنتج.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع المنتج

أدت زيادة الموافقات على المنتجات للمواد الاستهلاكية إلى هيمنة القطاع

بناءً على نوع المنتج، ينقسم السوق إلى أدوات ومواد مستهلكة.

[جموكجفيما]

استحوذ قطاع المواد الاستهلاكية على أكبر حصة سوقية بنسبة 66.96% في عام 2026. ويرجع النمو في المقام الأول إلى العدد المتزايد من الاختبارات التشخيصية، مثل اختبارات الأمراض المعدية، مما أدى إلى زيادة الطلب على المواد الاستهلاكية على مستوى العالم. ومن المتوقع أن يؤدي هذا، إلى جانب التركيز المتزايد للاعبين الرئيسيين نحو الحصول على موافقات المنتج للمواد الاستهلاكية مثل خراطيش الاختبار، من بين أمور أخرى، إلى دعم النمو القطاعي.

- في فبراير 2025، حصلت شركة Visby Medical على موافقة إدارة الغذاء والدواء الأمريكية على اختبار صحة الجهاز التنفسي في نقطة الرعاية، والذي يتم تصنيعه من خلال الشركات المصنعة المتعاقدة، بهدف تعزيز مجموعة منتجاتها.

بواسطة التكنولوجيا

أدى تزايد انتشار الأمراض المزمنة إلى هيمنة قطاع التشخيص المناعي

على أساس التكنولوجيا، يتم تقسيم السوق إلىالتشخيص المناعيوالكيمياء السريرية والتشخيص الجزيئي وأمراض الدم وغيرها.

سيطر قطاع التشخيص المناعي على السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 34.00%. وترجع الحصة السائدة في المقام الأول إلى الانتشار المتزايد للاضطرابات المزمنة مثل مرض السكري، والاضطرابات المعدية، واضطرابات القلب والأوعية الدموية، مما يؤدي إلى زيادة عدد اختبارات التشخيص المناعي على مستوى العالم. ومن المتوقع أن يساهم هذا، إلى جانب الشراكات المتنامية بين مصنعي المعدات الأصلية والمصنعين المتعاقدين لتطوير منتجات جديدة، في النمو القطاعي في السوق.

- على سبيل المثال، وفقًا لبيانات عام 2024 التي نشرتها مراكز السيطرة على الأمراض والوقاية منها (CDC)، تم الإبلاغ عن أن حوالي 1 من كل 20 بالغًا يعاني من مرض الشريان التاجي (CAD).

من المتوقع أن ينمو قطاع التشخيص الجزيئي بمعدل نمو سنوي مركب قدره 7.4٪ خلال الفترة المتوقعة.

حسب نوع الخدمة

أدى إنشاء منشأة جديدة إلى الهيمنة على قطاع خدمات التصنيع

على أساس نوع الخدمة، يتم تقسيم السوق إلى خدمات التصنيع، وخدمات تطوير المقايسة، وغيرها.

سيطر قطاع خدمات التصنيع على السوق العالمية واستحوذ على حصة قدرها 71.98% في عام 2026. ويعزى النمو إلى ارتفاع معدل انتشار الحالات المزمنة، بما في ذلك الأمراض المعدية واضطرابات المناعة الذاتية، الأمر الذي يؤدي بدوره إلى زيادة الطلب على خدمات التصنيع التعاقدية في السوق. هذا، إلى جانب التركيز المتزايد للاعبين في السوق على إنشاء مرافق جديدة لتقديم خدمات تصنيع جديدة لمصنعي المعدات الأصلية، وبالتالي دعم النمو القطاعي.

- على سبيل المثال، في يوليو 2022، أنشأت SCIENION منشأة جديدة تقدم غرف الأبحاث ISO5 لخدمات التصنيع التعاقدية الحيوية، مما يلبي الطلب المتزايد بسرعة على الاختبارات التشخيصية في تنسيقات نقاط الرعاية ونقاط الحاجة.

من المتوقع أن يزدهر قطاع خدمات تطوير الاختبارات بمعدل نمو قدره 7.5٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

أدى العدد المتزايد من شركات الأجهزة الطبية إلى الهيمنة القطاعية

بناءً على المستخدم النهائي، ينقسم السوق إلى شركات الأجهزة الطبية،الصيدلانيةوشركات التكنولوجيا الحيوية والمعاهد الأكاديمية والبحثية وغيرها.

سيطر قطاع شركات الأجهزة الطبية على السوق في عام 2025. ويعد الانتشار المتزايد للأمراض المزمنة، وزيادة أحجام الاختبارات، والعدد المتزايد لشركات الأجهزة الطبية من العوامل الحيوية التي تدعم النمو القطاعي في السوق. علاوة على ذلك، من المقرر أن يمتلك القطاع حصة قدرها 60.22% في عام 2026.

- على سبيل المثال، وفقًا لإحصائيات عام 2025 التي نشرتها شركة AdvaMed، هناك حوالي 6500 شركة للأجهزة الطبية في الولايات المتحدة.

بالإضافة إلى ذلك، من المتوقع أن ينمو المستخدمون النهائيون لشركات الأدوية والتكنولوجيا الحيوية بمعدل نمو سنوي مركب قدره 7.5% خلال فترة الدراسة.

التوقعات الإقليمية لسوق تصنيع العقود IVD

بناءً على المنطقة، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America IVD Contract Manufacturing Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، حققت أمريكا الشمالية 7.13 مليار دولار أمريكي، مما ساهم بنسبة 36.26٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 7.55 مليار دولار أمريكي في عام 2026. وترجع هيمنة المنطقة إلى عوامل مميزة، بما في ذلك الانتشار المتزايد للحالات المزمنة، والعدد المتزايد من اختبارات IVD مثلالكيمياء السريريةالاختبارات وغيرها، والبنية التحتية المتطورة للرعاية الصحية، والأطر التنظيمية القوية التي تدعم شراكات الاستعانة بمصادر خارجية بين اللاعبين الرئيسيين، وغيرها. وفي عام 2026، من المتوقع أن يصل حجم السوق الأمريكية إلى 6.42 مليار دولار أمريكي.

- على سبيل المثال، وفقًا للبيانات التي نشرتها المعاهد الوطنية للصحة (NIH) في عام 2024، يتم إجراء ما يقرب من 3.3 مليار اختبار تشخيصي في المختبر سنويًا في الولايات المتحدة.

أوروبا وآسيا والمحيط الهادئ

استحوذت سوق أوروبا على 6.16 مليار دولار أمريكي في عام 2025، وهو ما يمثل 31.33% من الصناعة العالمية، ومن المتوقع أن يصل إلى 6.49 مليار دولار أمريكي في عام 2026. وسجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 4.11 مليار دولار أمريكي في عام 2025، لتستحوذ على 20.91% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 4.33 مليار دولار أمريكي في عام 2026. مناطق أخرى، مثل أوروبا وأمريكا من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ نموًا كبيرًا خلال الفترة المتوقعة. خلال فترة الدراسة، من المتوقع أن تسجل المنطقة الأوروبية معدل نمو قدره 6.4٪ وتصل إلى تقييم قدره 6.16 مليار دولار أمريكي في عام 2025. يعد العدد المتزايد من اختبارات IVD، والتقدم التكنولوجي المتزايد، والنظام البيئي التشخيصي القوي، وعدد متزايد من CROs، وتحسين البنية التحتية للرعاية الصحية، وزيادة المبادرات الحكومية، وغيرها من العوامل الحاسمة التي تساهم في نمو السوق. وبدعم من هذه العوامل، من المتوقع أن تسجل دول مثل المملكة المتحدة تقييمًا بقيمة 1.04 مليار دولار أمريكي، وألمانيا لتسجل 1.41 مليار دولار أمريكي، وفرنسا لتسجل 1.18 مليار دولار أمريكي في عام 2026. وبعد أوروبا، من المتوقع أن يصل السوق في منطقة آسيا والمحيط الهادئ إلى 4.11 مليار دولار أمريكي في عام 2025 وتأمين مكانة ثالث أكبر منطقة في السوق. وفي المنطقة، من المتوقع أن تصل الهند إلى 0.66 مليار دولار أمريكي بينما من المتوقع أن تصل الصين إلى 1.43 مليار دولار أمريكي في عام 2026.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

استحوذت أمريكا اللاتينية على 1.5 مليار دولار أمريكي في عام 2025، وهو ما يمثل 7.60% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.57 مليار دولار أمريكي في عام 2026. وحقق سوق الشرق الأوسط وأفريقيا 0.77 مليار دولار أمريكي في عام 2025، وهو ما يمثل 3.90% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.8 مليار دولار أمريكي في عام 2026. خلال فترة الدراسة، حققت منطقتا أمريكا اللاتينية والشرق الأوسط وأفريقيا ومن المتوقع أن تشهد نموا كبيرا في هذا السوق. ومن المتوقع أن تصل قيمة سوق أمريكا اللاتينية في عام 2025 إلى 1.50 مليار دولار أمريكي. ويؤدي الانتشار المتزايد للحالات المزمنة، وزيادة الوعي حول التشخيص المبكر للأمراض، والتحسينات في البنية التحتية للرعاية الصحية إلى تعزيز اعتماد خدمات التصنيع التعاقدية في هذه المناطق. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تحقق دول مجلس التعاون الخليجي قيمة بقيمة 0.42 مليار دولار أمريكي في عام 2025.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

تزايد عدد الشراكات بين اللاعبين الرئيسيين لدعم هيمنتهم

تعد مجموعة الخدمات القوية والمتنوعة لخدمات التصنيع التعاقدي IVD، إلى جانب الحضور القوي للعلامة التجارية عالميًا، أحد العوامل الحيوية التي تدعم هيمنة هذه الشركات في السوق. من المتوقع أن تتواجد شركة Thermo Fisher Scientific Inc. وArgonaut Manufacturing Services Inc. وغيرهم من اللاعبين البارزين في السوق في عام 2024. علاوة على ذلك، من المرجح أن يدعم التركيز المتزايد للاعبين الرئيسيين نحو عمليات الاستحواذ والشراكات بين اللاعبين الآخرين حصة سوق تصنيع عقود IVD العالمية.

- على سبيل المثال، في يناير 2025، تعاونت شركة Argonaut Manufacturing Services Inc.، وهي منظمة لتطوير العقود والتصنيع تخدم صناعات الأدوية الحيوية وعلوم الحياة، مع شركة Akoya Biosciences Inc. لتطوير فحوصات IVD.

وينمو أيضًا اللاعبون الرئيسيون الآخرون، بما في ذلك IVD Technologies وغيرها، في السوق، مدفوعًا في المقام الأول بإنشاءهم المتزايد للمرافق لتعزيز حضور علامتهم التجارية وتعزيز مكانتهم في السوق.

لمحة عن قائمة شركات تصنيع عقود IVD الرئيسية

- شركة ثيرمو فيشر العلمية(نحن.)

- تقنيات IVD (الولايات المتحدة)

- شركة أرجونوت لخدمات التصنيع (الولايات المتحدة)

- التكنولوجيا الحيوية(نحن.)

- إنفيتيك(أستراليا)

- ميرك KGaA(ألمانيا)

- فوجيريبيو (اليابان)

- شركة سيليستيكا(كندا)

التطورات الصناعية الرئيسية

- أكتوبر 2025 –أطلقت Reghelps SRC، وهي منظمة بحثية تعاقدية (CRO)، خدماتها البحثية السريرية الشاملة لمصنعي الأجهزة الطبية العالمية وأجهزة التشخيص المختبري (IVD) في الهند. وقد ساعد هذا الشركة على زيادة حضور علامتها التجارية.

- أكتوبر 2025– لوردز مارك للصناعات المحدودة، أمنظمة تصنيع العقود، تلقت طلبات لشراء مجموعتها من المواد الاستهلاكية الجراحية، ودعامات تقويم العظام، ومنتجات النظافة.

- أبريل 2025 –تعاونت شركة T&D Diagnostics مع شركة Genenest، وهي شركة تكنولوجيا حيوية يقع مقرها في نويدا، لتصنيع مجموعتها التشخيصية في الهند، بهدف تعزيز وجودها. وبموجب هذه الشراكة الإستراتيجية، ستكون شركة Genenest شركة مصنعة حصرية في الهند لمجموعة منتجات Starkwert التابعة لشركة T&D.

- سبتمبر 2025– حضرت STRATEC، وهي منظمة أبحاث تعاقدية، مؤتمر MEDICA في ألمانيا بهدف زيادة حضور علامتها التجارية في السوق.

- نوفمبر 2021 –قامت شركة Biofortuna، وهي شريك متخصص في تطوير العقود والتصنيع، بمضاعفة قدرتها التصنيعية. وقد ساعد ذلك الشركة على زيادة حضور علامتها التجارية العالمية.

تغطية التقرير

يقدم تقرير السوق تحليلاً مفصلاً لسوق تصنيع عقود IVD العالمية، مع التركيز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات والتقنيات وأنواع الخدمات والمستخدمين النهائيين. وإلى جانب ذلك، يقدم التقرير العالمي نظرة ثاقبة لاتجاهات نمو السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو وتقدم السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 7.59% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

حسب نوع المنتج · الآلات · المواد الاستهلاكية بواسطة التكنولوجيا · التشخيص المناعي · الكيمياء السريرية · التشخيص الجزيئي · أمراض الدم · آحرون حسب نوع الخدمة · خدمات التصنيع · خدمات تطوير الفحص · آحرون بواسطة المستخدم النهائي · شركات الأجهزة الطبية · شركات الأدوية والتكنولوجيا الحيوية · المعاهد الأكاديمية والبحثية · آحرون حسب المنطقة · أمريكا الشمالية (حسب نوع المنتج، حسب التكنولوجيا، حسب نوع الخدمة، حسب المستخدم النهائي، وحسب البلد) o الولايات المتحدة (حسب نوع المنتج) o كندا (حسب نوع المنتج) · أوروبا (حسب نوع المنتج، حسب التكنولوجيا، حسب نوع الخدمة، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o المملكة المتحدة (حسب نوع المنتج) o ألمانيا (حسب نوع المنتج) o فرنسا (حسب نوع المنتج) o إيطاليا (حسب نوع المنتج) o إسبانيا (حسب نوع المنتج) o الدول الاسكندنافية (حسب نوع المنتج) o بقية أوروبا (حسب نوع المنتج) · منطقة آسيا والمحيط الهادئ (حسب نوع المنتج، حسب التكنولوجيا، حسب نوع الخدمة، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o الصين (حسب نوع المنتج) o اليابان (حسب نوع المنتج) o الهند (حسب نوع المنتج) o أستراليا (حسب نوع المنتج) o جنوب شرق آسيا (حسب نوع المنتج) o بقية دول آسيا والمحيط الهادئ (حسب نوع المنتج) · أمريكا اللاتينية (حسب نوع المنتج، حسب التكنولوجيا، حسب نوع الخدمة، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o البرازيل (حسب نوع المنتج) o المكسيك (حسب نوع المنتج) o بقية دول أمريكا اللاتينية (حسب نوع المنتج) · الشرق الأوسط وأفريقيا (حسب نوع المنتج، حسب التكنولوجيا، حسب نوع الخدمة، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي (حسب نوع المنتج) o جنوب أفريقيا (حسب نوع المنتج) o بقية دول الشرق الأوسط وأفريقيا (حسب نوع المنتج) |

الأسئلة الشائعة

بلغت قيمة سوق تصنيع عقود IVD العالمية 19.66 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 20.74 مليار دولار أمريكي في عام 2026 إلى 37.23 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.59٪ خلال الفترة المتوقعة.

وفي عام 2025، بلغت القيمة السوقية الإقليمية لأمريكا الشمالية 7.13 مليار دولار أمريكي.

ينمو بمعدل نمو سنوي مركب قدره 7.59٪، وسيظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

حسب نوع المنتج، يعتبر قطاع المواد الاستهلاكية هو القطاع الرائد في هذا السوق.

يعد الاستعانة بمصادر خارجية متزايدة لتشخيص IVD أحد العوامل الرئيسية التي تدفع نمو السوق.

تعد شركة Thermo Fisher Scientific Inc. وشركة Argonaut Manufacturing Services Inc. من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على حصة السوق في عام 2025.

إن الانتشار المتزايد للحالات المزمنة، والتعقيد المتزايد للتشخيصات الأحدث، وعوامل أخرى هي بعض العوامل الرئيسية المتوقع أن تعزز اعتماد هذه الخدمات على مستوى العالم.

- 2021-2034

- 2025

- 2021-2024

- 261

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة