حجم سوق صيانة المعدات الطبية، والمشاركة وتحليل الصناعة، حسب نوع الخدمة (الصيانة الوقائية، والصيانة التصحيحية / الأعطال، وصيانة التشغيل / الأداء)، حسب نوع الجهاز (معدات التصوير، ومعدات دعم الحياة، ومعدات مراقبة المرضى، والأجهزة الجراحية والتنظيرية، ومعدات المختبرات والتشخيص، ومعدات طب الأسنان، وغيرها)، حسب مقدم الخدمة (مصنعي المعدات الأصلية، ومنظمات الخدمة المستقلة، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الخدمات الطبية، العيادات ومراكز التصوير التشخيصي وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق صيانة المعدات الطبية والتوقعات المستقبلية

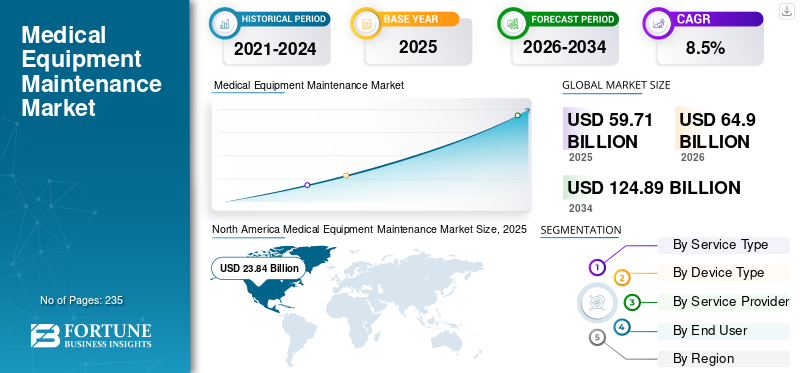

بلغت قيمة سوق صيانة المعدات الطبية العالمية 59.71 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 64.90 مليار دولار أمريكي في عام 2026 إلى 124.89 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.5٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق صيانة المعدات الطبية العالمية بحصة سوقية بلغت 39.93٪ في عام 2025.

صيانة المعدات الطبية هي عملية منهجية تضمن عمل المعدات الطبية بشكل صحيح وآمن وموثوق من خلال أنشطة مثل عمليات الفحص والتنظيف والمعايرة والإصلاحات. الهدف هو إطالة عمر المعدات، وضمان سلامة المريض والمشغل، وضمان نتائج تشخيصية دقيقة، وبالتالي تقليل التكاليف وتحسين الكفاءة التشغيلية.

إن العدد المتزايد من المرضى، إلى جانب تطوير وتوسيع البنية التحتية للرعاية الصحية، فضلاً عن التقدم التكنولوجي الذي يعزز السلامة والموثوقية والاستقرار، يزيد من الطلب على هذه المنتجات، مما يساهم في معدل اعتمادها في السوق. ومن المتوقع أن تساهم الشراكات الإستراتيجية المتزايدة بين اللاعبين البارزين، مثل GE HealthCare وSiemens Healthineers AG وKoninklijke Philips N.V. وCANON MEDICAL SYSTEMS CORPORATION وغيرها، في نمو السوق العالمية.

- على سبيل المثال، في سبتمبر 2022، دخلت شركة Siemens Healthineers AG وDrägerwerk AG & Co. KGaA في شراكة في مجال التكنولوجيا والخدمات لمدة عشر سنوات مع ANregiomed Klinikum GmbH (مجموعة المستشفيات والعيادات المتحالفة). ستقوم شركتي Siemens وDräger بتوريد وصيانة وصيانة جميع الأجهزة الطبية التقنية خلال مدة العقد.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق صيانة المعدات الطبية

- حجم السوق عام 2025: 59.71 مليار دولار أمريكي

- حجم السوق عام 2026: 64.90 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 124.89 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.5% من 2026 إلى 2034

- وسيطرت أمريكا الشمالية على السوق بحصة بلغت 39.93% في عام 2025.

- استحوذ قطاع الصيانة الوقائية على أكبر حصة سوقية في عام 2025.

- استحوذت الشركات المصنعة للمعدات الأصلية (OEMs) على 53.4% من السوق في عام 2025.

أمريكا الشمالية

قادت أمريكا الشمالية السوق بمبلغ 23.84 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 25.46 مليار دولار أمريكي في عام 2026.

أوروبا

ومن المتوقع أن تصل قيمة الاستثمارات في أوروبا إلى 16.08 مليار دولار أمريكي بحلول عام 2026، مدعومة بتوسع البنية التحتية للرعاية الصحية.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 15.52 مليار دولار أمريكي بحلول عام 2026، مدفوعة بتزايد استثمارات الرعاية الصحية.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 22.41 مليار دولار أمريكي بحلول عام 2026، مدعومًا بارتفاع حالات الأمراض المزمنة.

اليابان

من المتوقع أن تشهد البلاد نموًا مطردًا في السوق بسبب الاعتماد المتزايد على خدمات صيانة المعدات الطبية المتقدمة.

اقرأ المزيد

ديناميات السوق:

محركات السوق

الطلب المتزايد على الأجهزة الطبية المتقدمة عبر مرافق الرعاية الصحية لدفع نمو السوق

يشهد السوق العالمي نموًا قويًا، مدفوعًا بالعديد من العوامل المقنعة التي تؤكد الدور الحاسم لخدمات الصيانة في تقديم الرعاية الصحية الحديثة. برز الانتشار المتزايد للأمراض المزمنة في جميع أنحاء العالم كعامل محفز أساسي، حيث يعاني ما يقرب من 43٪ من سكان الولايات المتحدة من حالة مزمنة واحدة أو أكثر اعتبارًا من عام 2022، ويمثلون مجتمعين 133 مليون أمريكي. وتتطلب قاعدة المرضى المتزايدة هذه استخدامًا أكبر للمعدات التشخيصية والعلاجية المتطورة، مما يزيد بشكل مباشر من متطلبات الصيانة عبر مرافق الرعاية الصحية.

يؤدي الانتشار السريع للتقنيات الطبية المتقدمة إلى دفع نمو سوق صيانة المعدات الطبية، حيث تستثمر المستشفيات بشكل متزايد في أنظمة التصوير المتطورة والأدوات الجراحية وأجهزة مراقبة المرضى لتعزيز دقة التشخيص ونتائج العلاج. تتطلب هذه الأجهزة المتطورة صيانة متخصصة ومنتظمة لضمان الأداء الأمثل وسلامة المرضى. وفي الوقت نفسه، تفرض متطلبات الامتثال التنظيمي الصارمة بروتوكولات صارمة لصيانة المعدات لتلبية معايير السلامة التي وضعتها السلطات مثل إدارة الغذاء والدواء الأمريكية، مما يجبر مقدمي الرعاية الصحية على إعطاء الأولوية لبرامج الصيانة الشاملة.

بالإضافة إلى ذلك، تؤدي الاستثمارات في البنية التحتية للرعاية الصحية، وخاصة في الاقتصادات الناشئة مثل الصين والهند، إلى إنشاء مستشفيات ومراكز تشخيص جديدة، مما يزيد بشكل كبير من متطلبات صيانة المعدات. وصل سوق المعدات الطبية نفسه إلى ما يقرب من 570 مليار دولار أمريكي في عام 2025، حيث تُترجم قاعدة الأصول المتوسعة هذه بشكل مباشر إلى زيادة الطلب على خدمات الصيانة، مما يضع سوق الصيانة في مكانة لتحقيق نمو مستدام طويل الأجل.

قيود السوق

التكلفة العالية المرتبطة بالصيانة ونقص الفنيين المؤهلين تعيق نمو السوق

وتواجه السوق قيوداً كبيرة تعمل على اعتدال مسار نموها، حيث تمثل الضغوط المالية العائق الأكثر أهمية. إن التكاليف الأولية المرتفعة المرتبطة بالحصول على تقنيات الصيانة المتقدمة، إلى جانب النفقات المستمرة الكبيرة على قطع الغيار المتخصصة والفنيين المهرة، تخلق تحديات هائلة في ميزانية مرافق الرعاية الصحية. تشتد حدة هذه القيود المالية بشكل خاص في المناطق الحساسة للأسعار وبين مقدمي الرعاية الصحية الصغيرة والمتوسطة الحجم الذين يعملون في ظل مخصصات محدودة من الميزانية.

برز النقص الحاد في فنيي المعدات الطبية الحيوية المؤهلين (BMETs) كعائق هيكلي يؤثر بشكل كبير على ديناميكيات السوق. وفقًا لاستطلاعات الصناعة، فإن ما يقرب من 40% من العاملين حاليًا في BMETs يبلغون من العمر 55 عامًا أو أكثر، مع 22% فوق 60 عامًا ويقتربون من التقاعد. ومما يزيد من تفاقم هذا التحدي الديموغرافي، إغلاق أكثر من 30 مدرسة تقدم برامج مرتبطة بالطب الحيوي في السنوات الأخيرة، مما يترك 22 كلية فقط على مستوى البلاد تخرج حوالي 400 BMET سنويًا. يتوقع مكتب الولايات المتحدة لإحصاءات العمل توفير أكثر من 7300 فرصة عمل سنوية لـ BMETs، مما يخلق فجوة كبيرة في المواهب تعمل على إطالة أوقات الصيانة وزيادة تكاليف العمالة.

يمثل تعقيد المعدات الطبية الحديثة قيودًا إضافية، حيث يحتاج الفنيون إلى تدريب متخصص مكثف لخدمة الأجهزة المتطورة بشكل متزايد والتي تتضمنالذكاء الاصطناعيوالروبوتات وتقنيات التصوير المتقدمة. يؤدي هذا التعقيد التكنولوجي إلى توسيع منحنى التعلم ويستلزم برامج التعليم المستمر، والتي تجدها مرافق الرعاية الصحية مكلفة وتستهلك الكثير من الموارد. علاوة على ذلك، فإن التأخير الذي تسببه الشركات المصنعة للمعدات الأصلية في تقديم خدمات الصيانة وعدم توفر قطع الغيار الأصلية غالبًا ما يؤدي إلى تعطل المعدات لفترة طويلة، مما يحبط مقدمي الرعاية الصحية ويؤثر سلبًا على تقديم رعاية المرضى. ويضيف ظهور قطع الغيار المكررة أو المزيفة، التي تؤثر على عمر المعدات وموثوقيتها، بعدًا آخر لهذه التحديات التشغيلية.

فرص السوق

العديد من الخدمات توسيع نطاق منظمات الخدمة المستقلة (ISO) لخلق فرص مربحة

يقدم سوق صيانة المعدات الطبية فرص نمو كبيرة مدفوعة بالابتكار التكنولوجي ونماذج تقديم الخدمات المتطورة. يمثل ظهور منظمات الخدمة المستقلة (ISO) وتوسعها السريع فرصة تحويلية، حيث يتقاضى هؤلاء المزودون المتخصصون عادةً رسومًا أقل بنسبة 30-50% من مصنعي المعدات الأصلية مقابل خدمات الصيانة المكافئة. توفر معايير ISO أوقات تسليم أسرع، وقدرات متعددة البائعين، وأساليب الخدمة الشخصية التي تلبي احتياجات فعالية التكلفة لمرافق الرعاية الصحية مع الحفاظ على معايير الجودة.

التكاملإنترنت الأشياء (IoT)وتقنيات الذكاء الاصطناعي (AI) في عمليات الصيانة تخلق فرصًا غير مسبوقة لتقديم خدمات تنبؤية واستباقية. تتيح المراقبة المستمرة التي تدعم إنترنت الأشياء إمكانية تتبع أداء المعدات في الوقت الفعلي، بينما تحدد التحليلات التنبؤية المدعومة بالذكاء الاصطناعي أعطال المعدات المحتملة قبل حدوثها، مما يسمح بالتدخلات في الوقت المناسب مما يقلل من وقت التوقف عن العمل ويقلل التكاليف.

بالإضافة إلى ذلك، فإن التحول نحو عقود الخدمة القائمة على الاشتراك والموجهة نحو النتائج يوفر فرصًا لشراكات طويلة الأجل تعمل على مواءمة الحوافز بين مقدمي الخدمات ومؤسسات الرعاية الصحية، مما يضمن القدرة على التنبؤ بالتكلفة واستمرار تشغيل المعدات. تعمل إمكانات التشخيص عن بعد وتقنيات التوأم الرقمي على تمكين مقدمي الخدمات من تقديم صيانة أسرع وأكثر كفاءة مع تقليل تكاليف التشغيل.

تحديات السوق

ثغرات الأمن السيبراني في الأجهزة الطبية المتصلة تعيق نمو السوق

يواجه سوق صيانة المعدات الطبية تحديات متعددة الأوجه تختبر قدرة مقدمي الخدمات على التكيف وقدراتهم التشغيلية. ويطرح هيكل السوق المجزأ للغاية والمنافس بشدة تحديات كبيرة فيما يتعلق بالقدرة على الاستمرار، خاصة بالنسبة للاعبين الصغار الذين يفتقرون إلى الموارد الرأسمالية اللازمة للاحتفاظ بمهندسي الطب الحيوي المهرة، وإدارة الخدمات اللوجستية المعقدة، والحصول على الموافقات التنظيمية. ومع تنوع مقدمي الخدمات من الشركات المتعددة الجنسيات إلى الكيانات المحلية الصغيرة التي تقدم خدمات مماثلة، تشتد المنافسة السعرية، مما يؤدي إلى ضغط هوامش الربح وفرض توحيد الصناعة. يتم تضخيم هذا الضغط التنافسي من خلال فرض معايير ISO رسومًا أقل بنسبة 30-50% من مصنعي المعدات الأصلية، مما يجبر الشركات المصنعة الأصلية على خفض أسعار عقود الخدمة مع الحفاظ على معايير الجودة.

نقاط الضعف في الأمن السيبرانيالأجهزة الطبيةتمثل تحديًا متصاعدًا مع آثار كارثية محتملة على سلامة المرضى وأمن البيانات. يعمل ما يقرب من 14% من الأجهزة الطبية المتصلة على أنظمة تشغيل غير مدعومة أو منتهية الصلاحية، في حين تظل 99% من مؤسسات الرعاية الصحية عرضة للاستغلال المتاح للعامة. يواجه مصنعو الأجهزة الطبية ومقدمو الصيانة ضغوطًا تنظيمية متزايدة لتنفيذ تدابير الأمن السيبراني القوية طوال دورة حياة الجهاز، حيث تفرض إرشادات إدارة الغذاء والدواء الأمريكية لعام 2023 خططًا شاملة لإدارة المخاطر الأمنية. إن تعقيد ضمان الأمان مع الحفاظ على وظائف الجهاز وإجراء التحديثات في الوقت المناسب يخلق توترات تشغيلية يجب على مقدمي الصيانة التعامل معها بعناية.

بالإضافة إلى ذلك، فإن توحيد بروتوكولات الصيانة عبر منصات البائعين الخاصة مع إدارة التقادم الفني للمعدات القديمة يمثل عقبات تشغيلية مستمرة تتطلب التكيف المستمر والاستثمار.

اتجاهات سوق صيانة المعدات الطبية

تحويل التفضيل نحو نماذج الخدمة القائمة على الاشتراك إلى الطلب على الوقود

يشهد سوق صيانة المعدات الطبية تحولًا كبيرًا، يتميز بالعديد من الاتجاهات المحددة التي تعيد تشكيل تقديم الخدمات والنماذج التشغيلية. الاعتماد المتسارع للصيانة التنبؤية المدعومة بإنترنت الأشياءأجهزة الاستشعارويمثل الذكاء الاصطناعي الاتجاه الأبرز، مما يتيح مراقبة المعدات في الوقت الفعلي والوقاية الاستباقية من الفشل. يستفيد مقدمو الرعاية الصحية بشكل متزايد من هذه التقنيات للانتقال من نماذج الإصلاح التفاعلية إلى الاستراتيجيات الوقائية القائمة على البيانات، وتحقيق تحسينات في وقت تشغيل المعدات بنسبة 40-50% مع تقليل تكاليف الصيانة الإجمالية بنسبة 25%.

ويشكل انتشار نماذج الخدمة القائمة على الاشتراك وعقود الصيانة متعددة البائعين اتجاهًا رئيسيًا آخر، حيث تسعى مرافق الرعاية الصحية إلى دمج علاقات البائعين المتباينة في اتفاقيات خدمة موحدة تقلل التعقيد والتكاليف. تتيح عروض الخدمات متعددة البائعين الإدارة المركزية عبر العلامات التجارية والطرائق المختلفة للمعدات، مما يوفر لأنظمة الرعاية الصحية عمليات مبسطة وفعالية تفاوضية أكبر. على سبيل المثال، تجسد خدمة Assure Point متعددة البائعين من GE Healthcare هذا الاتجاه من خلال دعم معدات التصوير من مختلف الشركات المصنعة.

يُحدث التشخيص عن بعد وتكامل الرعاية الصحية عن بعد ثورة في تقديم الصيانة، مما يمكّن الفنيين من استكشاف الأخطاء وإصلاحها وحل المشكلات عن بُعد دون الحاجة إلى زيارات فعلية للموقع، وبالتالي تقليل أوقات الاستجابة وتكاليف السفر. سيمنز هيلثينرزجهاز التحكم عن بعد الذكيتوضح الخدمات والأنظمة الأساسية المشابهة كيف تتيح الاتصالات الآمنة عن بعد المراقبة المستمرة والكشف الاستباقي عن المشكلات وتحديثات البرامج عن بُعد. وقد أدى جائحة كوفيد-19 إلى تسريع اعتماد هذه القدرات عن بعد، وجعلها معايير تشغيلية دائمة.

بالإضافة إلى ذلك، تؤثر مخاوف الاستدامة البيئية أيضًا على استراتيجيات الصيانة، حيث يعطي مقدمو الرعاية الصحية الأولوية بشكل متزايد لتمديد دورات حياة المعدات وتجديدها لتقليل النفايات الإلكترونية ودعم مبادئ الاقتصاد الدائري.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الخدمة

تم تركيب قاعدة عالية من الأجهزة الطبية لتعزيز الهيمنة على قطاع الصيانة الوقائية

بناءً على نوع الخدمة، يتم تصنيف السوق إلى الصيانة الوقائية، والصيانة التصحيحية/الصيانة المعطلة، والصيانة التشغيلية/الأداء.

استحوذ قطاع الصيانة الوقائية على أكبر حصة سوقية في عام 2025. وتعود الحصة المهيمنة إلى جزء كبير من الأجهزة الطبية المثبتة، بما في ذلك أجهزة الموجات فوق الصوتية،الماسحات الضوئية المقطعية،ماسحات التصوير بالرنين المغناطيسي، وأجهزة التحليل المنضدية، والأسرة الآلية، وأجهزة التنفس الصناعي، وأنظمة التسريب، والمعدات الجراحية، والتي تتطلب صيانة دورية لزيادة أدائها وعمرها الافتراضي. ومن المتوقع أن يؤدي هذا، إلى جانب التركيز المتزايد للاعبين الرئيسيين نحو أنشطة البحث والتطوير لإطلاق أجهزة مبتكرة، إلى دعم النمو القطاعي.

من المتوقع أن ينمو قطاع صيانة التشغيل/الأداء بمعدل نمو سنوي مركب قدره 9.8% خلال الفترة المتوقعة.

[بفبزفزمككي]

حسب نوع الجهاز

أدى التقدم في معدات التصوير التشخيصي والطبي إلى هيمنة هذا القطاع

استنادًا إلى نوع الجهاز، يتم تقسيم السوق إلى معدات التصوير، ومعدات دعم الحياة، ومعدات مراقبة المرضى، والأجهزة الجراحية والتنظيرية، ومعدات المختبرات والتشخيص،معدات طب الأسنانوآخرون.

سيطر قطاع معدات التصوير على السوق العالمية بحصة قدرها 46.9% في عام 2025. ويؤدي التقدم في معدات التصوير إلى زيادة الطلب على خدمات صيانة المعدات الطبية المتقدمة.

- على سبيل المثال، في يونيو/حزيران 2024، أطلقت شركة Siemens Healthineers جهاز Biograph Trinion، وهو ماسح ضوئي للتصوير المقطعي بالإصدار البوزيتروني/التصوير المقطعي المحوسب (PET/CT) موفر للطاقة، بهدف تعزيز مجموعة منتجاتها.

يستعد قطاع الأجهزة الجراحية والتنظيرية للنمو، بمعدل متوقع يبلغ 10.0% خلال هذه الفترة.

بواسطة مزود الخدمة

تقدم الشركات المصنعة للمعدات الأصلية في الغالب خدمات الصيانة لمنتجاتها، مما يؤدي إلى الهيمنة على هذا القطاع

استنادًا إلى مزود الخدمة، يتم تقسيم السوق إلى الشركات المصنعة للمعدات الأصلية (OEMs)، ومنظمات الخدمة المستقلة (ISOs)، والصيانة الداخلية، ونماذج الصيانة الهجينة. سيطر قطاع الشركات المصنعة للمعدات الأصلية (OEMs) على السوق العالمية بحصة قدرها 53.4% في عام 2025. وترجع هيمنة هذا القطاع إلى الابتكار في خدمات صيانة المعدات الطبية من قبل الشركات المصنعة للمعدات الأصلية.

- على سبيل المثال، في أكتوبر 2024، أعلنت جنرال إلكتريك عن منصة "OnWatch Predict"، التي تستخدم إنترنت الأشياء/الذكاء الاصطناعي لمراقبة المعدات، مما يقلل وقت التوقف غير المخطط له بنسبة 58% تقريبًا ويوفر حوالي 36 ساعة من وقت التوقف عن العمل لكل عملية تنشيط.

يستعد قطاع نماذج الصيانة الهجينة للنمو، بمعدل نمو سنوي مركب يبلغ 10.7% خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

أدت قاعدة الأجهزة الطبية الكبيرة المثبتة في المستشفيات ومراكز الخدمات الطبية إلى هيمنة هذا القطاع

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز ASC والعيادات ومراكز التصوير التشخيصي والمختبرات السريرية والبحثية وغيرها.

سيطر قطاع إعدادات المستشفيات والمستشفيات الخاصة على السوق في عام 2025. ويعد الانتشار المتزايد للحالات المزمنة، وتزايد عدد المرضى، والتفضيل المتزايد للعلاج في المستشفيات، بالإضافة إلى مبادرات تمويل البحث والتطوير المتزايدة بين اللاعبين الرئيسيين، عوامل رئيسية تدفع نمو هذا القطاع في السوق. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 61.1% في عام 2025.

بالإضافة إلى ذلك، من المتوقع أن ينمو المستخدمون النهائيون للمختبرات السريرية والبحثية بمعدل نمو سنوي مركب قدره 9.8% خلال فترة الدراسة.

التوقعات الإقليمية لسوق صيانة المعدات الطبية

من حيث المنطقة، ينقسم السوق إلى أمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية وأوروبا والشرق الأوسط وأفريقيا.

North America Medical Equipment Maintenance Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

في عام 2025، عززت أمريكا الشمالية ريادتها بحجم سوق يبلغ 23.84 مليار دولار أمريكي، ومن المتوقع أن تحافظ على هيمنتها بقيمة 25.46 مليار دولار أمريكي في عام 2026. ويدعم المعقل تصاعد حالات الأمراض المزمنة، والبنية التحتية المتقدمة للرعاية الصحية، وأطر السداد الداعمة، والمساعدات السريعة.الصحة الرقميةالتكامل، وإطلاق المنتجات المستمرة من اللاعبين الرائدين. ومن المتوقع أن تصل قيمة السوق الأمريكية إلى 22.41 مليار دولار أمريكي في عام 2026.

- على سبيل المثال، وفقًا لوزارة الصحة والخدمات الإنسانية الأمريكية، تشير التقديرات إلى أن 129 مليون شخص في الولايات المتحدة يعانون من مرض مزمن رئيسي واحد على الأقل، مثل أمراض القلب والسرطان والسكري والسمنة وارتفاع ضغط الدم وما إلى ذلك.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 7.6% وتصل قيمتها إلى 16.08 مليار دولار أمريكي بحلول عام 2026، وبالتالي تؤمن مكانتها كثاني أكبر منطقة في السوق. وينبع هذا الزخم من التحسينات السريعة في البنية التحتية للرعاية الصحية، والعبء المتزايد للأمراض، والدفعة الاستراتيجية من قبل كبار اللاعبين لتقديم خدمات مبتكرة وتعزيز شبكاتهم الإقليمية. ونتيجة لذلك، من المتوقع أن تتوسع الأسواق الرئيسية بشكل مطرد، حيث من المتوقع أن تصل المملكة المتحدة إلى 2.41 مليار دولار أمريكي، وألمانيا 3.54 مليار دولار أمريكي، وفرنسا 2.89 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ومن المتوقع أن يصل حجم السوق في منطقة آسيا والمحيط الهادئ إلى 15.52 مليار دولار أمريكي بحلول عام 2026. وفي المنطقة، من المتوقع أن تصل الهند إلى 2.33 مليار دولار أمريكي بينما من المتوقع أن تصل الصين إلى 4.35 مليار دولار أمريكي في عام 2026.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً معتدلاً في هذا السوق. من المتوقع أن تصل قيمة أمريكا اللاتينية إلى 4.54 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يؤدي الانتشار المتزايد للحالات المزمنة، وزيادة مبادرات تمويل البحث والتطوير، واعتماد الخدمات المتقدمة إلى زيادة الطلب على خدمات صيانة المعدات الطبية في السوق. وفي الشرق الأوسط وإفريقيا، من المتوقع أن تحقق دول مجلس التعاون الخليجي قيمة بقيمة 1.65 مليار دولار أمريكي في عام 2026.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

تزايد تقديم الخدمات المبتكرة بين اللاعبين البارزين لدعم هيمنتهم

يتم تعزيز الريادة في السوق للاعبين الرئيسيين من خلال محافظ خدماتهم الواسعة وعروض المنتجات المتطورة، المدعومة ببصمة عالمية راسخة. تستمر شركات مثل GE HealthCare وSiemens Healthineers AG وKoninklijke Philips N.V. وCANON MEDICAL SYSTEMS CORPORATION في السيطرة على المشهد في عام 2024. كما أن تركيزها المتزايد على الشراكات الإستراتيجية مع مقدمي الرعاية الصحية، لا سيما فيما يتعلق بتركيب وصيانة المعدات الطبية الرأسمالية، سيزيد من حصة سوق صيانة المعدات الطبية.

- على سبيل المثال، في أكتوبر 2024، وقعت شركة Siemens Healthineers شراكة بقيمة تزيد عن 60.3 مليون دولار أمريكي في مجال التصوير مع مستشفى جامعة نانت. ستمتد الشراكة على مدى 12 عامًا وتركز على 13 مستشفى عامًا، حيث تقوم الشركة المصنعة للتصوير بتركيب معدات جديدة والتعاون في الأبحاث والمساعدة في تحقيق أهداف الاستدامة.

وفي الوقت نفسه، تعمل شركات بارزة أخرى، بما في ذلك شركة Drägerwerk AG & Co. KGaA، وMedtronic، وFUJIFILM Holdings Corporation، وBaxter، وB. Braun Melsungen AG، وشركة Shenzhen Mindray Bio-Medical Electronics Co., Ltd.، على تعزيز موطئ قدمها من خلال عمليات الاستحواذ والاندماج ومبادرات توسيع السوق.

قائمة شركات صيانة المعدات الطبية الرئيسية:

- جنرال إلكتريك للرعاية الصحية(نحن.)

- سيمنز هيلثينيرز إيه جي(ألمانيا)

- كونينكليكي فيليبس إن.في.(هولندا)

- شركة كانون للأنظمة الطبية(اليابان)

- Drägerwerk AG & Co. KGaA (ألمانيا)

- ميدترونيك(أيرلندا)

- شركة فوجي فيلم القابضة (اليابان)

- باكستر (الولايات المتحدة)

- براون ميلسونجن إيه جي (ألمانيا)

- شركة شنتشن ميندراي للإلكترونيات الطبية الحيوية المحدودة (الصين)

التطورات الصناعية الرئيسية:

- يوليو 2025- أكملت شركة Safe Life AB الاستحواذ على شركة HTM Medico ومقرها سنغافورة، وهي شركة توزيع ومزودة خدمات، لتوسيع نطاق صيانة المعدات في منطقة آسيا والمحيط الهادئ.

- أبريل 2024- أعلنت TRIMEDX عن إطلاق GeoSense، وهو نظام تحديد الموقع في الوقت الفعلي (RTLS) للرعاية الصحية. يوفر TRIMEDX GeoSense للأنظمة الصحية بيانات دقيقة وفي الوقت المناسب لتتبع الأجهزة الطبية باستخدام تقنية الجيل التالي ومتعددة الوسائط التي تتميز بخفة الوزن والدقة على مستوى الغرفة وسهولة التنفيذ.

- نوفمبر 2022- أعلنت شركة Siemens Healthineers وAtrium Health، وهي مؤسسة رائدة في مجال الرعاية الصحية غير الربحية ومعترف بها ببرامجها الرائدة في مجال رعاية الأطفال والسرطان والقلب، عن اتفاقية شراكة قيمة متعددة السنوات. ستركز هذه الاتفاقية الإستراتيجية على تعزيز الوصول إلى الرعاية في منطقة خدمة Atrium Health عبر جنوب شرق الولايات المتحدة.

- أغسطس 2022- أعلنت شركة US Med-Equip، الشركة الرائدة في مجال توفير المعدات والخدمات الطبية المستأجرة، عن استحواذها على شركة Freedom Medical لتلبية الاحتياجات المتزايدة من المعدات والخدمات للمستشفيات وشركاء الرعاية الصحية الآخرين في جميع أنحاء البلاد.

- يونيو 2022 –أعلنت شركة Siemens Healthineers عن إطلاق شراكات تحسين التكنولوجيا الخاصة بالشركة في حدث التبادل الإلكتروني لجمعية تطوير الأجهزة الطبية (AAMI) في سان أنطونيو، تكساس. تعد شراكات تحسين التكنولوجيا بمثابة نهج استراتيجي لخدمة متعددة البائعين يستفيد من الحلول المتصلة لمساعدة المستشفيات والأنظمة الصحية على اتخاذ قرارات تعتمد على البيانات، وتحسين استخدام المعدات، وتعزيز الأداء المالي عبر المؤسسة.

تغطية التقرير

يقدم تقرير السوق تحليلاً تفصيليًا لسوق صيانة المعدات الطبية العالمية ويركز على الجوانب الرئيسية مثل الشركات الرائدة ونوع الخدمة ونوع الجهاز ومزود الخدمة والمستخدم النهائي. وإلى جانب ذلك، يقدم التقرير العالمي نظرة ثاقبة لاتجاهات نمو السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو وتقدم السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 8.5% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

حسب نوع الخدمة

حسب نوع الجهاز

بواسطة مزود الخدمة

بواسطة المستخدم النهائي

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 59.71 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 124.89 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية الإقليمية لأمريكا الشمالية 23.84 مليار دولار أمريكي.

ينمو بمعدل نمو سنوي مركب قدره 8.5٪، وسيظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

حسب نوع الخدمة، تصدر قطاع الصيانة الوقائية السوق في عام 2025.

يؤدي الطلب المتزايد على الأجهزة الطبية المتقدمة عبر مرافق الرعاية الصحية إلى دفع نمو السوق.

تعد GE HealthCare وSiemens Healthineers AG وKoninklijke Philips N.V. وCANON MEDICAL SYSTEMS CORPORATION من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على حصة السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 235

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة