حجم سوق إعادة تدوير المعادن، وتحليل الأسهم والصناعة، حسب نوع المعدن (المعادن الحديدية والمعادن غير الحديدية)، حسب صناعة الاستخدام النهائي (البناء والتشييد، والسيارات، والكهرباء والإلكترونيات، والتعبئة والتغليف، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق إعادة تدوير المعادن والتوقعات المستقبلية

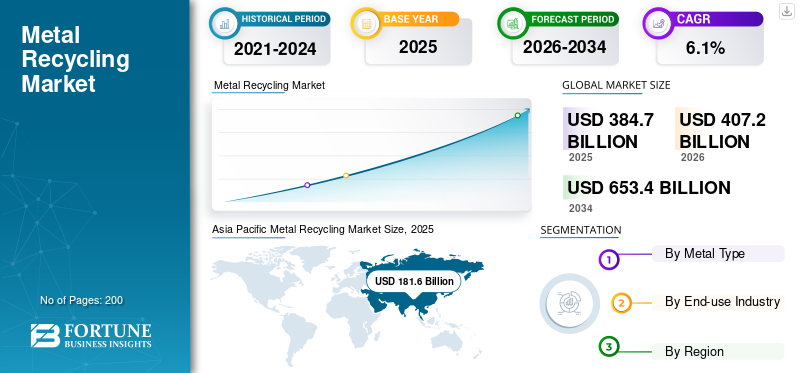

بلغت قيمة سوق إعادة تدوير المعادن العالمية 384.7 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 407.2 مليار دولار أمريكي في عام 2026 إلى 653.4 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 6.1٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق إعادة تدوير المعادن بحصة سوقية بلغت 47.21٪ في عام 2025.

يشمل سوق إعادة تدوير المعادن جمع وفرز ومعالجة وإعادة استخدام خردة المعادن الحديدية وغير الحديدية الناتجة عن المنتجات المنتهية الصلاحية والنفايات الصناعية وحطام البناء والمركبات والتغليف والمعدات الكهربائية والآلات وغيرها من المصادر التي تحتوي على المعادن.

ينمو السوق العالمي بسبب ارتفاع الطلب على المعادن الثانوية منخفضة الكربون في مجالات البناء والتشييد والسياراتالتعبئة والتغليفوالتطبيقات الكهربائية والإلكترونية والصناعية. ويتم دعم النمو أيضًا من خلال زيادة صناعة الصلب القائمة على الخردة، والطلب القوي على إعادة تدوير الألومنيوم والنحاس، وتوسيع سياسات الاقتصاد الدائري، وجهود الشركات المصنعة لتقليل الاعتماد على استخراج الخام الخام وخفض انبعاثات الكربون.

ومن بين اللاعبين الرئيسيين في السوق شركة Sims Limited، وRadius Recycling, Inc.، وEuropean Metal Recycling Ltd.، وAurubis AG، وNucor Corporation.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق إعادة تدوير المعادن

التحول نحو صناعة الصلب القائم على الخردة والتصنيع الدائري لتشكيل نمو السوق

أحد الاتجاهات الرئيسية في السوق العالمية هو التحول من استعادة النفايات التقليدية إلى أنظمة الإنتاج الدائرية. وتستخدم شركات صناعة الصلب، ومنتجي الألومنيوم، وشركات السيارات، وشركات التعبئة والتغليف، ومنتجي المعدات الكهربائية على نحو متزايد المعادن المعاد تدويرها للحد من كثافة الطاقة وتحسين أمن المواد الخام. وهذا الاتجاه قوي بشكل خاص في مجال الصلب، حيث يكتسب إنتاج أفران القوس الكهربائي القائمة على الخردة أهمية حيث تسعى الشركات إلى إيجاد بدائل منخفضة الكربون لصناعة الصلب القائمة على الخام. تنص هيئة المسح الجيولوجي الأمريكية على أن خردة الحديد والصلب تُستخدم مع الحديد الخام والحديد المختزل مباشرة لإنتاج منتجات الصلب للبناء والحاويات والآلات والنفط والغاز والنقل والأجهزة وغيرها من الصناعات.

وفي الوقت نفسه، تكتسب إعادة تدوير المواد غير الحديدية أهمية استراتيجية بسبب الطلب المتزايد على الألومنيوم والنحاس عبر المركبات خفيفة الوزن، والأنظمة الكهربائية، والتغليف، والمباني، والطاقة المتجددة، والإلكترونيات.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع الطلب على المعادن الثانوية منخفضة الكربون عبر صناعات الاستخدام النهائي لدفع نمو السوق

أحد أقوى المحركات لنمو سوق إعادة تدوير المعادن هو الاستخدام المتزايد للصلب المعاد تدويره والألومنيوم والنحاس والرصاص والزنك والمعادن الصناعية غير الحديدية الأخرى في مجالات البناء والسيارات والتغليف والكهرباء والإلكترونيات وصناعات الاستخدام النهائي الصناعية. تساعد المعادن المعاد تدويرها في تقليل الاعتماد على استخراج الخام الخام ودعم الشركات المصنعة في تحقيق أهداف الاستدامة والتدوير وخفض الكربون. وهذا مهم بشكل خاص بالنسبة للصلب والألمنيوم، حيث يمكن أن يؤدي استخدام المعدن الثانوي إلى تقليل استهلاك الطاقة بشكل كبير مقارنة بالإنتاج الأولي.

ويتم دعم هذا المحرك بشكل أكبر من خلال التوسع في صناعة الصلب كثيفة الخردة وزيادة الطلب على الألومنيوم المعاد تدويرهنحاس. وتظل الخردة الحديدية أكبر تيار معدني مُعاد تدويره على مستوى العالم، في حين يساهم الألومنيوم والنحاس بشكل كبير في القيمة السوقية بسبب ارتفاع أسعار الوحدات واستخدامهما على نطاق واسع. تدعم إعادة تدوير الألومنيوم علب المشروبات وقطع غيار السيارات ومنتجات البناء والسلع الاستهلاكية، بينما تدعم إعادة تدوير النحاس الأسلاك ونقل الطاقة والإلكترونيات والمعدات الكهربائية وأنظمة البناء.

قيود السوق

تباين جودة الخردة والتلوث وشبكات التجميع غير الرسمية لتقييد نمو السوق

أحد القيود الرئيسية في السوق هو الجودة غير المتسقة للخردة المعدنية. غالبًا ما تشتمل مسارات الخردة على السبائك المختلطة والطلاءات والبلاستيك والمطاط والزيوت والدهانات والعوازل والملوثات الأخرى، مما يزيد من تكاليف الفرز والمعالجة. وتكتسب هذه المشكلة أهمية خاصة في إعادة تدوير المواد غير الحديدية، حيث يؤثر نقاء المعادن بشكل مباشر على التسعير وعائد الاسترداد وسهولة الاستخدام في المراحل النهائية. يمكن للخردة التي تم فرزها بشكل سيئ أن تقلل من قيمة المعدن المسترد وتحد من استخدامه في صناعات الاستخدام النهائي عالية الجودة.

كما تظل البنية التحتية للجمع متفاوتة بين المناطق. تتمتع الأسواق المتقدمة، بما في ذلك أوروبا وأمريكا الشمالية واليابان وكوريا الجنوبية، بأنظمة ناضجة لجمع ومعالجة الخردة. وفي المقابل، لا تزال العديد من الأسواق الناشئة تعتمد على شبكات التجميع غير الرسمية ومستويات أقل من الفرز الآلي. ويؤدي هذا إلى تقييد توريد الخردة النظيفة والقابلة للتتبع والمطابقة للمواصفات، وبالتالي تقليل القيمة التي يتم الحصول عليها من المنتجات المعدنية المتاحة التي انتهى عمرها الافتراضي.

فرص السوق

التوسع في صناعة الصلب والتعدين الحضري والطلب على المحتوى المعاد تدويره لخلق فرص النمو

ومن الفرص الرئيسية في السوق التوسع في صناعة الصلب بأفران القوس الكهربائي، التي تعتمد بشكل كبير على الخردة الحديدية. ومع تحرك منتجي الصلب نحو أساليب إنتاج منخفضة الانبعاثات، من المتوقع أن يزداد الطلب على خردة الصلب النظيفة وعالية الجودة. وهذا يخلق فرصًا لمعالجي الخردة، وآلات التقطيع، والفرز، والقائمين بإعادة التدوير الذين يمكنهم توفير مواد متسقة لشركات صناعة الصلب.

وتكمن فرصة مهمة أخرى في التعدين في المناطق الحضرية واستعادة المعادن غير الحديدية من المركبات والمباني والبنية التحتية الكهربائية والمعدات الصناعية والنفايات الإلكترونية. يعد استرداد النحاس والألمنيوم جذابًا بشكل خاص نظرًا لأن كلا المعدنين لهما قيمة عالية وطلب قوي من الكهرباء والطاقة المتجددة والبناء والنقل والتعبئة والتغليف. وتشير رابطة النحاس الدولية إلى النحاس الموجود في مخزونات الاستخدام النهائي باعتباره "منجماً حضرياً"، مما يشير إلى إمكانية الاسترداد على المدى الطويل من المنتجات المستخدمة بالفعل.

تحديات السوق

إن تقلب الأسعار والقيود التجارية وارتفاع تكاليف المعالجة تشكل تحديًا لنمو السوق

التحدي الرئيسي الذي يواجه السوق هو تقلب أسعار الخردة المعدنية. ترتبط أسعار الخردة الحديدية وغير الحديدية ارتباطًا وثيقًا بالأسواق العالمية للصلب والألومنيوم والنحاس والزنك والنيكل والطاقة. عندما تنخفض أسعار المعادن الأولية أو يضعف الطلب الصناعي، يمكن أن تنخفض أسعار الخردة بسرعة، مما يؤثر على هوامش إعادة التدوير وقيم المخزون. وهذا يخلق ضغوطًا مالية، خاصة بالنسبة للشركات التي تمتلك مخزونًا كبيرًا من الخردة.

كما تؤدي القيود التجارية وضوابط التصدير إلى خلق حالة من عدم اليقين في السوق. تنظر العديد من الدول إلى الخردة على نحو متزايد باعتبارها مادة خام محلية استراتيجية للصلب الأخضر، وإنتاج الألومنيوم، وإزالة الكربون الصناعي. وفي حين أن هذا يمكن أن يدعم الاستثمار المحلي في إعادة التدوير، فإنه يمكن أيضًا أن يعطل تدفقات الخردة العالمية ويخلق اختلافات في الأسعار الإقليمية. وفي الوقت نفسه، يواجه القائمون على إعادة التدوير تكاليف أعلى تتعلق بالعمالة والطاقة والامتثال البيئي والاستثمار في تكنولوجيا الفرز المتقدمة.

اتجاهات البحث والتطوير

يركز البحث والتطوير في السوق العالمية بشكل متزايد على الفرز المتقدم، والفصل القائم على أجهزة الاستشعار، والروبوتات، والذكاء الاصطناعي، وتقنيات التنقية المحسنة. تساعد هذه الابتكارات القائمين على إعادة التدوير على تحديد السبائك المختلفة، وفصل المعادن الحديدية وغير الحديدية بكفاءة أكبر، وتحسين معدلات الاسترداد من تدفقات الخردة المعقدة، بما في ذلك بقايا تقطيع السيارات، والخردة الصناعية المختلطة، والنفايات الإلكترونية، والأجهزة التي انتهت صلاحيتها.

ويتجه الابتكار أيضًا نحو أنظمة إعادة التدوير ذات الحلقة المغلقة، خاصة في العالمالألومنيوموالسيارات والتغليف والصناعات الإلكترونية ذات الاستخدام النهائي. يعمل المنتجون بشكل متزايد على استعادة خردة العمليات عالية الجودة وخردة ما بعد الاستهلاك لإعادة استخدامها في صناعات الاستخدام النهائي المماثلة. وهذا يدعم التصنيع الدائري ويساعد العملاء النهائيين على زيادة المحتوى المعاد تدويره مع الحفاظ على أداء المواد.

تحليل التجزئة

حسب نوع المعدن

تهيمن المعادن الحديدية بسبب خردة الفولاذ الكبيرة والاستهلاك القوي في قطاعات البناء والنقل والآلات

بناءً على نوع المعدن، يتم تقسيم السوق إلى معادن حديدية ومعادن غير حديدية.

يمتلك قطاع المعادن الحديدية الحصة السوقية المهيمنة في سوق إعادة تدوير المعادن. وتدعم هيمنتها بشكل أساسي الحجم الكبير من خردة الحديد والصلب الناتجة عن البناء والسيارات والآلات والأجهزة والحاويات والمعدات الصناعية. تنص هيئة المسح الجيولوجي الأمريكية على أن خردة الحديد والصلب تُستخدم لإنتاج منتجات الصلب للأجهزة والبناء والحاويات والآلات والنفط والغاز والنقل والصناعات الاستهلاكية الأخرى.

ويمثل قطاع المعادن غير الحديدية حصة كبيرة، بمعدل نمو سنوي مركب قدره 5.8% خلال الفترة المتوقعة. يعد الألمنيوم والنحاس من المساهمين الرئيسيين، مدعومين بالطلب من التعبئة والتغليف والبناء والسيارات والأنظمة الكهربائية والإلكترونيات وصناعات الاستخدام النهائي الصناعية.

بواسطة صناعة الاستخدام النهائي

[كيججQz7SZ]

يؤدي البناء والتشييد إلى زيادة استخدام الفولاذ المعاد تدويره والألومنيوم والنحاس والزنك في البنية التحتية وأنظمة البناء

استنادًا إلى صناعة الاستخدام النهائي، يتم تقسيم السوق إلى البناء والتشييد والسيارات والكهرباء والإلكترونيات والتعبئة والتغليف وغيرها.

يمتلك قطاع البناء والتشييد الحصة الرائدة في السوق العالمية. يتم دعم هذه الهيمنة من خلال الاستخدام المكثف للفولاذ المعاد تدويره في الإطارات الهيكلية وقضبان التسليح والجسور والبنية التحتية، جنبًا إلى جنب مع الألومنيوم والنحاس المعاد تدويره في النوافذ والواجهات والأسلاك والسباكة والأسقف وأنظمة التدفئة والتهوية وتكييف الهواء. تشير بيانات Worldsteel وUSGS إلى العلاقة القوية بين استهلاك الصلب والتطبيقات المتعلقة بالبناء.

يمتلك قطاع السيارات حصة كبيرة بسبب إعادة تدوير المركبات التي انتهى عمرها الافتراضي، وهياكل الهياكل الفولاذية، ومكونات الألومنيوم، والأسلاك النحاسية، وبطاريات الرصاص الحمضية، والأجزاء المعدنية الأخرى.

يتم دعم نمو قطاع التعبئة والتغليف بشكل أساسي من خلال علب الألمنيوم والصلب والإغلاقات والحاويات وتغليف المواد الغذائية والمشروبات. ومن المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 5.1٪ خلال الفترة المتوقعة.

وتشمل القطاعات الأخرى الآلات الصناعية والأجهزة ومعدات النفط والغاز وبناء السفن والسكك الحديدية والسلع الاستهلاكية.

التوقعات الإقليمية لسوق إعادة تدوير المعادن

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Metal Recycling Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تمتلك منطقة آسيا والمحيط الهادئ الحصة المهيمنة في السوق العالمية. تتصدر المنطقة بسبب قاعدتها الكبيرة في صناعة الصلب، وتوسيع قطاع التصنيع، ونشاط البناء القوي، ونمو إنتاج السيارات، وزيادة استخدام الألومنيوم والنحاس في التطبيقات الكهربائية والتعبئة والتغليف والتطبيقات الصناعية. وتظل الصين أكبر مساهم، مدعومة بصناعاتها الكبيرة من الصلب والألومنيوم والبناء والسيارات والإلكترونيات.

سوق إعادة تدوير المعادن في الصين

يعد سوق الصين أحد أكبر الأسواق على مستوى العالم، حيث بلغت إيرادات عام 2025 96.3 مليار دولار أمريكي، وهو ما يمثل حوالي 25.0٪ من المبيعات العالمية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

وشكلت أمريكا الشمالية حصة كبيرة من السوق العالمية. وتحظى المنطقة بدعم من نظام بيئي ناضج لإعادة تدوير الخردة، وإعادة تدوير قوية للسيارات، وتدفقات كبيرة للبناء والخردة الصناعية، وبنية تحتية راسخة لإعادة تدوير علب الألمنيوم والصلب. تنص هيئة المسح الجيولوجي الأمريكية على أن خردة الحديد والصلب هي مادة خام مهمة في صناعة الصلب في الولايات المتحدة وتستخدم في المنتجات عبر البناء والحاويات والآلات،النفط والغازوالنقل والأجهزة.

سوق إعادة تدوير المعادن في الولايات المتحدة

وفي عام 2025، بلغت قيمة السوق الأمريكية 62.4 مليار دولار أمريكي، مدفوعًا في المقام الأول بالطلب القوي من القطاع الصناعي. تمثل الولايات المتحدة ما يقرب من 16.2٪ من مبيعات السوق العالمية.

أوروبا

تسجل أوروبا نموًا كبيرًا خلال فترة التوقعات. وتظل المنطقة مهمة بسبب بنيتها التحتية الناضجة لإعادة التدوير، وسياسات الاقتصاد الدائري، وصناعات السيارات والبناء القوية، وأنظمة فرز الخردة واستردادها المتقدمة. وتستفيد أوروبا أيضاً من شبكات إعادة تدوير الألمنيوم والنحاس والصلب القوية، بدعم من الضغوط التنظيمية للحد من النفايات وزيادة استخدام المواد الخام الثانوية.

سوق إعادة تدوير المعادن في ألمانيا

وقدرت قيمة السوق الألمانية بنحو 22.6 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 5.9٪ من إيرادات السوق العالمية.

سوق إعادة تدوير المعادن في المملكة المتحدة

وقدرت قيمة سوق المملكة المتحدة بحوالي 11.9 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 3.1٪ من إيرادات السوق العالمية.

أمريكا اللاتينية

ويدعم النمو في منطقة أمريكا اللاتينية الطلب على الصلب والألومنيوم والنحاس والسيارات والتغليف وإعادة التدوير المتعلقة بالبناء. تعد البرازيل والمكسيك الأسواق الرائدة بسبب قواعدهما الصناعية الأكبر نسبيًا، وإنتاج السيارات، ونشاط البناء، وشبكات معالجة الخردة.

سوق إعادة تدوير المعادن في البرازيل

وقدرت قيمة سوق البرازيل بنحو 8.5 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 2.2% من إيرادات السوق العالمية.

الشرق الأوسط وأفريقيا

ويدعم النمو في منطقة الشرق الأوسط وإفريقيا البناء والبنية التحتية والطاقة والمعدات الصناعية والطلب المتزايد على الصلب والألومنيوم. وتتصدر دول مجلس التعاون الخليجي السوق الإقليمية بسبب استثماراتها في البنية التحتية، والتنويع الصناعي، ونشاط الألمنيوم والصلب، في حين تظل جنوب إفريقيا سوقًا مهمًا لإعادة التدوير في إفريقيا.

سوق إعادة تدوير المعادن في دول مجلس التعاون الخليجي

وقد بلغت قيمة سوق دول مجلس التعاون الخليجي حوالي 10.6 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 2.8% من إيرادات السوق العالمية.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يقوم اللاعبون الرئيسيون بتعزيز شبكات معالجة الخردة، وإنتاج المعادن منخفضة الكربون، وسلاسل التوريد الدائرية للدفاع عن مراكزهم في السوق

تتشكل الكثافة التنافسية في السوق العالمية من خلال نطاق مصادر الخردة، وشبكات التجميع، وقدرة المعالجة، وتكنولوجيا الفرز، وتكامل الصلب والمعادن غير الحديدية، والقدرة على توفير المواد الخام الثانوية النظيفة. وترتبط ريادة السوق على نحو متزايد بالشركات القادرة على تأمين كميات كبيرة من الخردة، وتحسين عائدات الاسترداد، والاستثمار في تقنيات الفصل المتقدمة، ومواءمة إمدادات المعادن المعاد تدويرها مع الطلب على الفولاذ المنخفض الكربون والألومنيوم والنحاس والتصنيع الصناعي.

قائمة شركات إعادة تدوير المعادن الرئيسية الواردة في التقرير

- سيمز المحدودة (أستراليا)

- شركة Radius Recycling, Inc. (الولايات المتحدة)

- شركة إعادة تدوير المعادن الأوروبية المحدودة (المملكة المتحدة)

- اوربيس ايه جي(ألمانيا)

- شركة نوكور (الولايات المتحدة)

- شركة المعادن التجارية(نحن.)

- أرسيلورميتال إس إيه (لوكسمبورغ)

- تاتا ستيل المحدودة(الهند)

- مجموعة كواساكوسكي أوي (فنلندا)

- شركة DOWA القابضة المحدودة (اليابان)

التطورات الصناعية الرئيسية

- مارس 2026:افتتحت شركة تاتا ستيل أول منشأة لفرن القوس الكهربائي القائم على الخردة في وادي التكنولوجيا الفائقة، لوديانا، الهند. تم تصميم المصنع لاستخدام خردة الفولاذ بنسبة 100% وتحقيق انبعاثات ثاني أكسيد الكربون أقل من 0.3 لكل طن من الفولاذ، مما يعزز مكانة الشركة في صناعة الفولاذ الدائري والمنخفض الكربون.

- ديسمبر 2025:ذكرت شركة Radius Recycling أنها قامت بإعادة تدوير 4.9 مليون طن متري من المعادن الحديدية وغير الحديدية وباعت 509000 طن من منتجات الصلب الجاهزة منخفضة الانبعاثات الكربونية في تقرير الاستدامة لعام 2024، مما يعزز نموذج إعادة التدوير وصناعة الصلب المتكامل.

تغطية التقرير

يقدم تقرير سوق إعادة تدوير المعادن العالمي تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والنوع وصناعة الاستخدام النهائي. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة للسوق واتجاهات الصناعة الحالية، ويسلط الضوء على التطورات الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يغطي التقرير أيضًا عدة عوامل تساهم في نمو السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| وحدة | القيمة (مليار دولار أمريكي) |

| معدل النمو | معدل نمو سنوي مركب قدره 6.1% من عام 2026 إلى عام 2034 |

| التقسيم | حسب نوع المعدن، حسب صناعة الاستخدام النهائي، وحسب المنطقة |

| حسب نوع المعدن |

|

| بواسطة صناعة الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 384.7 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 653.4 مليار دولار أمريكي بحلول عام 2034.

من خلال تسجيل معدل نمو سنوي مركب قدره 6.1٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

يقود قطاع البناء والتشييد السوق خلال فترة التوقعات.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

من المتوقع أن يؤدي الطلب المتزايد على المعادن الثانوية منخفضة الكربون عبر صناعات الاستخدام النهائي إلى دفع نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة