حجم سوق البطاريات العسكرية، والمشاركة وتحليل الصناعة، حسب النوع (القابلة لإعادة الشحن وغير القابلة لإعادة الشحن)، حسب التركيب (بطاريات الليثيوم (بوليمر الليثيوم أيون، فوسفات الليثيوم الحديد (LFP)، بطاريات كلوريد ثيونيل الليثيوم (Li-SOCl2)، بطاريات ثاني أكسيد المنغنيز الليثيوم (LiMnO2)، وغيرها)، والنيكل (النيكل والكادميوم (NiCd)، وغيرها)، حسب المنصة (الأرضية والمحمولة جواً والبحرية)، حسب كثافة الطاقة (أقل من 150 وات ساعة/كجم، 150 إلى 250 وات ساعة/كجم، وأكثر من 250 وات ساعة/كجم)، حسب الجهد (أقل من 6 فولت، 6 إلى 24 فولت، وأكثر من 24 فولت)، حسب التطبيق، حسب نقطة البيع، والتوقعات الإقليمية، 2026-20

نظرة عامة على سوق البطاريات العسكرية

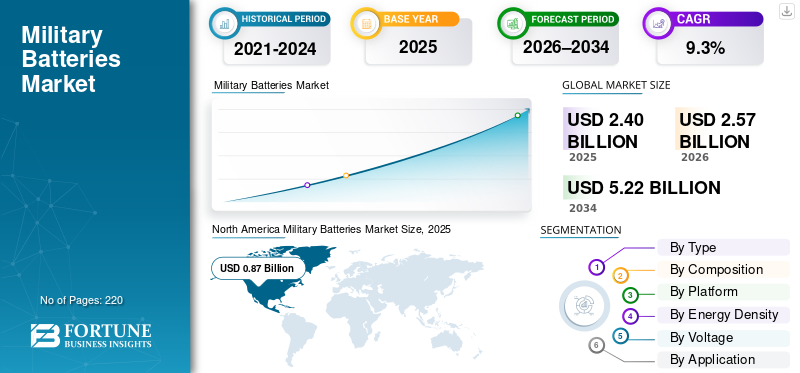

بلغت قيمة سوق البطاريات العسكرية العالمية 2.40 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 2.57 مليار دولار أمريكي في عام 2026 إلى 5.22 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.3٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق البطاريات العسكرية بحصة سوقية بلغت 36.25% في عام 2025.

من المتوقع أن ينمو سوق البطاريات العسكرية العالمية بشكل كبير بسبب ارتفاع ميزانيات الدفاع العالمية، وانتشار الأنظمة غير المأهولة مثل الطائرات بدون طيار والمركبات غير المأهولة، والطلب المتزايد على البطاريات الموثوقة وعالية الأداء في المركبات العسكرية الكهربائية والهجينة. تعد البطاريات العسكرية التي تستخدم أيونات الليثيوم المتقدمة وتقنيات الحالة الصلبة الناشئة لكثافة الطاقة العالية، والتصميم خفيف الوزن، والمرونة البيئية القصوى، ضرورية لتشغيل أنظمة الدفع، وأنظمة الاتصالات، والبصريات الكهربائية، والإلكترونيات ذات المهام الحرجة. علاوة على ذلك، فإن الدفع نحو تعزيز كفاءة استخدام الطاقة فيالحرب الإلكترونيةتعمل الأنظمة وحلول الطاقة المستدامة أثناء التوترات الجيوسياسية في جميع أنحاء العالم على تسريع توسع السوق.

- على سبيل المثال، في سبتمبر 2025، حصلت شركة Ultralife Corporation على عقد بقيمة 5.2 مليون دولار أمريكي من وكالة لوجستيات الدفاع الأمريكية لشراء بطاريات عسكرية من ثاني أكسيد الليثيوم المنغنيز BA-5390، ومن المقرر تسليمها بشكل أساسي في عام 2026 لدعم تطبيقات وزارة الدفاع ذات المهام الحرجة.

ويركز اللاعبون الرئيسيون، مثل شركة Ultralife Corporation، وEaglePicher Technologies، وBren-Tronics، وSaft، وEnerSys، على ابتكارات مثل بطاريات الحالة الصلبة لتحقيق أمان وكثافة فائقين، وبطاريات أيونات الليثيوم عالية السعة، وأنظمة إدارة الطاقة المحسنة بالذكاء الاصطناعي لأنواع مختلفة من المنصات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق البطاريات العسكرية

يعد التحول نحو بطاريات الحالة الصلبة وأنظمة إدارة البطاريات المعززة بالذكاء الاصطناعي (BMS) اتجاهًا بارزًا لوحظ في السوق

يكتسب التحول نحو أنظمة البطاريات العسكرية ذات الحالة الصلبة والمدمجة بالذكاء الاصطناعي زخمًا في التطبيقات الدفاعية، مدفوعًا بالطلب على كثافة طاقة أعلى، وتعزيز السلامة، والقدرة على التحمل الممتدة في الأنظمة غير المأهولة والمنصات المكهربة. تستخدم هذه البطاريات إلكتروليتات صلبة بدلاً من السائلة إلى جانب أنظمة إدارة تعتمد على الذكاء الاصطناعي لمراقبة الصحة في الوقت الفعلي، والصيانة التنبؤية، وتوزيع الطاقة التكيفي. ويعزز هذا التطور الأداء ضد درجات الحرارة القصوى والضغوط الميكانيكية مع تقليل المخاطر مثل الهروب الحراري في سيناريوهات القتال.

- على سبيل المثال، في فبراير 2025، تعاونت قيادة تطوير القدرات القتالية التابعة للجيش الأمريكي (DEVCOM) مع SandboxAQ لنشر نماذج كمية كبيرة تعتمد على الذكاء الاصطناعي (LQMs)، مما حقق تنبؤات أسرع بشأن العمر الافتراضي لبطارية أيون الليثيوم والأداء واحتياجات الصيانة عبر المركبات والطائرات بدون طيار والأجهزة القابلة للارتداء.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

من المتوقع أن يؤدي ارتفاع ميزانية الدفاع والاستثمار في المواد إلى دفع نمو السوق

المحرك الرئيسي لصناعة البطاريات العسكرية هو الزيادة العالمية في ميزانيات الدفاع والاستثمار المتسارع فيهابطاريةالمواد اللازمة للعمليات العسكرية.

- على سبيل المثال، وفقًا لمعهد ستوكهولم الدولي لأبحاث السلام (SIPRI)، بلغ الإنفاق العسكري العالمي 2.44 تريليون دولار أمريكي في عام 2024، بزيادة 6.8% عن عام 2023. علاوة على ذلك، منحت وزارة الدفاع شركة Nano One Materials Corp. 12.9 مليون دولار أمريكي بموجب قانون الإنتاج الدفاعي لزيادة إنتاج مواد كاثود فوسفات الحديد الليثيوم (LFP) في منشآت في كاندياك، كيبيك، وبورنابي، كولومبيا البريطانية. تعمل هذه المبادرة على تعزيز سلاسل توريد البطاريات في أمريكا الشمالية من أجل بطاريات أكثر أمانًا وفعالية من حيث التكلفة.

يؤدي هذا الإنفاق والاستثمار الدفاعي إلى دفع الطلب على البطاريات العسكرية عالية الكثافة التي تتميز بتطورات أيونات الليثيوم، وتصميمات الحالة الصلبة، والحزم القوية للبيئات القاسية. مع قيام الجيوش بتزويد الأساطيل بالكهرباء، ونشر الطائرات بدون طيار والمركبات غير المأهولة ذات التحمل الطويل، هناك حاجة متزايدة إلى بطاريات خفيفة الوزن وعالية السعة لضمان التحمل التشغيلي وإعادة الشحن السريع والأداء الموثوق.

قيود السوق

تكاليف التطوير المرتفعة والمعايير العسكرية الصارمة للحد من توسع السوق

يتمثل أحد القيود الأساسية للسوق في ارتفاع نفقات البحث والتطوير وإصدار الشهادات المرتبطة بتلبية المواصفات العسكرية الصارمة للموثوقية والسلامة والأداء في ظل الظروف القاسية. على سبيل المثال، تتطلب بطاريات الليثيوم أيون والبطاريات الصلبة المتقدمة اختبارات مكثفة للوقاية من الانفلات الحراري، ومقاومة الصدمات/الاهتزاز، والقدرة على التحمل خلال دورة الحياة، مما يؤخر عمليات الشراء ويجهد ميزانيات الدفاع. تحد هذه العوائق من التبني السريع من قبل الجيوش الصغيرة أو الداخلين الجدد وتعوق نمو سوق البطاريات العسكرية خلال الفترة المتوقعة.

فرص السوق

يمثل الدمج المتزايد للبطاريات في المنصات العسكرية المكهربة فرصًا للنمو لنمو السوق

ويعكس التكامل المتزايد للبطاريات المتقدمة في المنصات العسكرية المكهربة التحول نحو أنظمة الدفع الهجينة والكهربائية بالكامل التي تعمل على تعزيز القدرة على التحمل والتخفي والكفاءة اللوجستية للجيل القادم من المركبات والأنظمة غير المأهولة.

- على سبيل المثال، في يونيو 2024، قامت شركة GM Defense بالشراكة مع جامعة تكساس في أرلينغتون، ومختبر الطاقة والطاقة النبضية، ومركز الحرب السطحية البحرية، بتقييم بطاريات السيارات الكهربائية التجارية مثل منصة Ultium من جنرال موتورز للاستخدام العسكري في إطار مشروع EEVBEDE الممول من وزارة الدفاع.

تتميز المنصات المكهربة ببنيات البطاريات المعيارية ذات إمكانيات الشحن السريع، وكثافة الطاقة العالية، والتصميمات القوية المتوافقة مع مجموعات أجهزة الاستشعار وإدارة الطاقة بالذكاء الاصطناعي. تعمل مثل هذه العوامل على تسريع الابتكار ونشر بطاريات الجيل التالي، مما يوفر فرصًا مربحة لنمو السوق.

تحديات السوق

تشكل نقاط الضعف في سلسلة التوريد الخاصة بالمعادن الحيوية تحديًا للسوق

التحدي الرئيسي الذي يواجه سوق البطاريات العسكرية هو الاعتماد الكبير على المعادن النادرة مثلالليثيوموالكوبالت والنيكل، والتي تواجه اضطرابات في سلسلة التوريد بسبب التوترات الجيوسياسية، واختناقات التعدين، وقيود التصدير من قبل المنتجين المهيمنين. تجبر نقاط الضعف هذه على التخزين، ومصادر بديلة مثل البحث والتطوير في أيونات الصوديوم، واستثمارات المعالجة المحلية، ولكنها تعيق قابلية التوسع للبرامج كبيرة الحجم في الطائرات بدون طيار والمركبات والأجهزة القابلة للارتداء. تمثل هذه العوامل تحديات لنمو السوق خلال فترة التنبؤ.

تحليل التجزئة

حسب النوع

ارتفاع اعتماد الطائرات بدون طيار/المركبات البرية غير المأهولة والتطورات في الليثيوم أيون لدفع النمو القطاعي القابل لإعادة الشحن

بناءً على النوع، ينقسم السوق إلى قابلة لإعادة الشحن وغير قابلة لإعادة الشحن.

ومن المتوقع أن يمثل الجزء القابل لإعادة الشحن أكبر حصة في سوق البطاريات العسكرية. يتطلب الاعتماد المتزايد للطائرات بدون طيار، والمركبات غير المأهولة، والمركبات غير المأهولة، بطاريات قابلة لإعادة الشحن ذات سعة عالية للقيام بمهام استطلاع ومهام قتالية ممتدة. توفر التطورات في تكنولوجيا بطاريات الليثيوم أيون كثافة طاقة أعلى ووزنًا أخف. وبالتالي، فإن الطلب المتزايد على البطاريات القابلة لإعادة الشحن للأجهزة المحمولة مثل أجهزة الراديو ونظارات الرؤية الليلية والأجهزة القابلة للارتداء للعمل لفترة أطول في البيئات القاسية يدفع نمو القطاع.

من المتوقع أن يرتفع القطاع غير القابل لإعادة الشحن بمعدل نمو مطرد بمعدل نمو سنوي مركب يبلغ 8.5٪ خلال الفترة المتوقعة.

حسب التكوين

كثافة الطاقة العالية وتطوير بطاريات للمركبات الحديثة لدفع النمو القطاعي المعتمد على الليثيوم

حسب التركيب، يتم تقسيم السوق إلى أساس الليثيوم، والنيكل، وغيرها. تشمل بطاريات الليثيوم أيون بوليمر، وفوسفات الليثيوم الحديد (LFP)، وبطاريات كلوريد ثيونيل الليثيوم (Li-SOCl2)، وبطاريات ثاني أكسيد منغنيز الليثيوم (LiMnO2)، وغيرها. تشتمل البطاريات القائمة على النيكل على النيكل والكادميوم (NiCd) وهيدريد معدن النيكل (NiMH). وتشمل الأنواع الأخرى بطاريات الرصاص الحمضية وبطاريات الفضة والزنك وغيرها.

ومن المتوقع أن يحظى القطاع المعتمد على الليثيوم بأكبر حصة في السوق، مدفوعًا بكثافة الطاقة العالية والتصميم خفيف الوزن لبطاريات الليثيوم. هناك ارتفاع في الطلب على البطاريات ذات كثافة الطاقة العالية لفترات المهام الأطول. علاوة على ذلك، يركز اللاعبون الرئيسيون في السوق على إطلاق وحدات بطاريات المركبات العسكرية الحديثة، بما في ذلك الدبابات المدرعة، وناقلات الأفراد، والمنصات الهجينة/الكهربائية.

- على سبيل المثال، في سبتمبر 2025، أطلقت شركة Epsilor Electric Fuel Ltd. بطارية ELI-52526-GM، وهي بطارية ليثيوم أيون بقدرة 4400 وات في الساعة في شكل مدمج من نوع الناتو 6T، وهي أعلى كثافة طاقة للمركبات العسكرية.

من المتوقع أن ينمو القطاع المعتمد على النيكل بمعدل نمو سنوي مركب ثابت يبلغ 7.7% خلال الفترة المتوقعة.

بواسطة منصة

الطلب على الطاقة العالية للدبابات والصناديق التكتيكية يدفع نمو القطاع الأرضي

استنادًا إلى المنصة، يتم تقسيم السوق إلى أرضية ومحمولة جوًا وبحرية.

يمثل القطاع الأرضي أكبر حصة سوقية في الصناعة حيث تشكل الدبابات ومركبات المشاة القتالية والمدفعية والشاحنات التكتيكية الجزء الأكبر من مخزونات الدفاع النشطة على مستوى العالم. تتطلب هذه الأصول طاقة ثابتة وقوية لتشغيل المحرك وأنظمة الأسلحة والاتصالات وأجهزة الاستشعارأثناء المناورات الأرضية الطويلة في تضاريس متنوعة. تستثمر قوات الدفاع في مختلف البلدان في مشاريع مختلفة لتطوير حلول الطاقة للمركبات الأرضية في المجالات العسكرية الحيوية.

- على سبيل المثال، في ديسمبر 2023، دخلت وزارة الدفاع الأمريكية في شراكة مع DIU في مشروع FAStBat لوضع نماذج أولية لبطاريات الليثيوم المحلية لقوة الجنود، والطيران مثل AH-1Z Viper، والمركبات الأرضية، ومعالجة نقاط الضعف في سلسلة التوريد والتكاليف المرتفعة.

من المتوقع أن ينمو القطاع المحمول جواً بأسرع معدل نمو سنوي مركب يبلغ 10.5٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة كثافة الطاقة

التوازن الأمثل للأنظمة المحمولة والمركبات التكتيكية المدعومة بهيمنة قطاعية تبلغ 150 إلى 250 وات/كجم

استنادًا إلى كثافة الطاقة، يتم تقسيم السوق إلى أقل من 150 واط ساعة/كجم، و150 إلى 250 واط ساعة/كجم، وأكثر من 250 واط ساعة/كجم.

استحوذ الجزء الذي يتراوح من 150 إلى 250 واط/كجم على أكبر حصة في السوق في عام 2025. وتهيمن البطارية التي تتراوح سعتها من 150 إلى 250 واط/كجم على التطبيقات العسكرية حيث تحقق التوازن الأمثل لأنظمة الجنود المحمولة، وأجهزة الراديو، والرؤية الليلية، ووحدات نظام تحديد المواقع العالمي (GPS) خلال مهام متعددة الأيام دون زيادة حجمها. تستخدم المنصات الأرضية بشكل متزايد هذا النطاق من البطاريات للمركبات التكتيكية والمركبات الأرضية غير المأهولة للحصول على إلكترونيات موثوقة وعالية الطاقة ومستدامة والتي من المتوقع أن تدفع نمو هذا القطاع.

من المتوقع أن يبرز القطاع الذي يزيد عن 250 وات/كجم باعتباره الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 10.6٪ خلال الفترة المتوقعة.

بواسطة الجهد

أدى توافق المعدات التكتيكية الموحدة إلى نمو القطاع من 6 إلى 24 فولت

بناءً على الجهد، يتم تقسيم السوق إلى أقل من 6 فولت، ومن 6 إلى 24 فولت، وأكثر من 24 فولت.

استحوذ قطاع 6 إلى 24 فولت على أعلى حصة سوقية في عام 2025. العامل الذي يعزى إلى نمو القطاع هو الزيادة في استخدام البطاريات ذات 6 إلى 24 فولت للمعدات التكتيكية واسعة النطاق، بدءًا من محركات تشغيل المركبات الأرضية في الدبابات ومركبات HMMWVs إلى أجهزة الراديو التي يحملها الجنود ومناظير الأسلحة أثناء الاشتباكات في الخطوط الأمامية. تتوافق هذه الفولتية مع واجهات MIL-STD القياسية عبر قوات الناتو، مما يضمن إمكانية التبادل السلس لفرق المشاة والوحدات الآلية العاملة في الطين أو الرمال أو البرد القارس.

من المتوقع أن ينمو قطاع أكثر من 24 فولت بمعدل نمو ثابت بمعدل نمو سنوي مركب يبلغ 10.9٪ خلال الفترة المتوقعة.

عن طريق التطبيق

أدى الارتفاع الكبير في الطلب على بطاريات أجهزة الراديو وروابط البيانات التكتيكية وأجهزة الاستشعار التي تدعم الذكاء الاصطناعي إلى تعزيز نمو قطاع الإلكترونيات ومعدات الاتصالات

بناءً على التطبيق، يتم تقسيم السوق إلى الإلكترونيات ومعدات الاتصالات،المركبات الجوية بدون طيار (UAVs)والطائرات بدون طيار والمركبات الأرضية وأجهزة الاستشعار عن بعد ومعدات المراقبة وغيرها.

استحوذ قطاع الإلكترونيات ومعدات الاتصالات على أعلى حصة سوقية في عام 2025. العامل الذي يعزى إلى نمو القطاع هو الحاجة المتزايدة إلى طاقة متواصلة لأجهزة الراديو المحددة بالبرمجيات، وروابط البيانات التكتيكية، وأجهزة الاستشعار التي تدعم الذكاء الاصطناعي وغيرها من المعدات العسكرية المهمة التي تدمج المعلومات في الوقت الفعلي عبر القوات الموزعة. علاوة على ذلك، تتطلب الأجهزة مثل محطات SATCOM متعددة النطاقات وأجهزة التحكم بالطائرات بدون طيار احتياجات البطارية أثناء الدوريات الممتدة، مما يؤدي إلى نمو القطاع.

من المتوقع أن ينمو قطاع المركبات الجوية بدون طيار (UAVs) والطائرات بدون طيار بمعدل نمو سنوي مركب ثابت يبلغ 10.9٪ خلال الفترة المتوقعة.

عن طريق نقطة البيع

ساهمت تفويضات الجيل التالي من كهربة المنصات في تعزيز نمو قطاع تصنيع المعدات الأصلية

استنادًا إلى نقطة البيع، يتم تقسيم السوق إلى تصنيع المعدات الأصلية وما بعد البيع.

استحوذ قطاع تصنيع المعدات الأصلية على أعلى حصة سوقية في عام 2025. كما أن المشتريات الدفاعية لمنصات الجيل التالي التي تتضمن أنظمة طاقة متقدمة تزيد الطلب على قطاع تصنيع المعدات الأصلية. علاوة على ذلك، تتطلب متطلبات كهربة الطائرات بدون طيار الجديدة، والمركبات المدرعة الهجينة، والوحدات الأرضية المستقلة، حزم ليثيوم متكاملة عالية الكثافة معتمدة للموثوقية الحرجة للمهام أثناء النشر الأولي، مما يدفع نمو القطاع.

من المتوقع أن ينمو قطاع ما بعد البيع بمعدل نمو سنوي مركب ثابت يبلغ 10.0٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق البطاريات العسكرية

حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Military Batteries Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سيطرت أمريكا الشمالية على سوق البطاريات العسكرية في عام 2025 بقيمة 0.87 مليار دولار أمريكي، وترتفع إلى 0.93 مليار دولار أمريكي في عام 2026، مدفوعة بارتفاع الإنفاق الدفاعي على المنصات المكهربة وسط الطلب المتزايد على الأنظمة غير المأهولة والدفع الهجين. تتصدر الولايات المتحدة بفضل الميزانيات العسكرية القوية ودمج البطاريات المتقدمة في الجيل التالي من الطائرات بدون طيار والمركبات وأنظمة طاقة الجنود للقيام بمهام ممتدة.

سوق البطاريات العسكرية الأمريكية

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، بلغت قيمة السوق الأمريكية حوالي 0.84 مليار دولار أمريكي في عام 2025. وتدعم المخصصات الدفاعية العالية ترقيات البطاريات في البنى المعيارية للمركبات غير المأهولة والهياكل الخارجية وأسلحة الطاقة الموجهة، مما يعزز القدرة على التحمل في البيئات القاسية. يعمل الجيش الأمريكي على تطوير قدرات الطاقة من خلال اعتماد حزم قوية لمواجهة القيود اللوجستية وأجهزة الاستشعار كثيفة الاستهلاك للطاقة. بالإضافة إلى ذلك، يستثمر قطاع الدفاع في الولايات المتحدة باستمرار بشكل كبير في البحث وتطوير البطاريات المصنوعة من مواد متقدمة مما يدفع نمو السوق في البلاد.

- على سبيل المثال، في ديسمبر 2025، قدمت وزارة الدفاع الأمريكية منحة بقيمة 1.65 مليون دولار أمريكي لشركة NanoGraf لتطوير بطاريات ليثيوم أيون أنود السيليكون المغلفة بالجرافين، بهدف توفير وقت تشغيل أطول بنسبة 50-100% في المعدات العسكرية المحمولة.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 9.5% خلال الفترة من 2026 إلى 2034، وهو ثاني أعلى معدل بين جميع المناطق. ينمو السوق في المنطقة بسبب المتطلبات الأمنية لمكافحة الإرهاب والتحديث العسكري وعمليات الناتو. يتوسع السوق بسبب الاستثمارات في البطاريات عالية التحمل لأنظمة الجنود المحمولة والمركبات الهجينة والمنصات غير المأهولة. وتستثمر المملكة المتحدة وفرنسا وألمانيا بكثافة في بطاريات الليثيوم أيون القوية وبطاريات الحالة الصلبة الناشئة للعمليات الحضرية، ومهمات الطائرات بدون طيار الموسعة، والكهرباء المدرعة. يقوم العديد من اللاعبين الإقليميين بتطوير حلول طاقة متقدمة لمواجهة التهديدات مثل أسراب الطائرات بدون طيار وأجهزة الاستشعار كثيفة الاستهلاك للطاقة التي لوحظت في الصراعات العالمية.

- على سبيل المثال، في أكتوبر 2025، حصلت شركة Solus Power على عقد من وزارة الدفاع البريطانية لتطوير الجيل التالي من أنظمة البطاريات المحمولة المُحسّنة للمعدات التي يرتديها الجنود والبيئات القاسية.

سوق البطاريات العسكرية في المملكة المتحدة

وقدرت قيمة سوق المملكة المتحدة في عام 2025 بحوالي 0.10 مليار دولار أمريكي، وهو ما يمثل حوالي 9.4٪ من الإيرادات العالمية.

سوق البطاريات العسكرية في فرنسا

وصلت قيمة فرنسا إلى حوالي 0.06 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 7.3% من المبيعات العالمية.

آسيا والمحيط الهادئ

وصلت قيمة سوق آسيا والمحيط الهادئ إلى 0.58 مليار دولار أمريكي في عام 2025 وحصلت على مكانة ثالث أكبر منطقة في السوق. وينمو السوق بسرعة بسبب الاستثمارات الضخمة في البطاريات ذات السعة العالية لأسراب الطائرات بدون طيار، والكهربة البحرية، والطاقة المحمولة على الجنود خلال التحديات الجيوسياسية الإقليمية. وتعطي الهند والصين وكوريا الجنوبية الأولوية للتطورات في مجال الليثيوم أيون والنماذج الأولية للطائرات بدون طيار طويلة المدى، والمركبات المدرعة الهجينة، والرادارات كثيفة الاستخدام للطاقة.

سوق البطاريات العسكرية اليابانية

بلغت قيمة سوق اليابان في عام 2025 حوالي 0.06 مليار دولار أمريكي، وهو ما يمثل حوالي 2.3٪ من الإيرادات العالمية.

سوق البطاريات العسكرية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2025 بحوالي 0.35 مليار دولار أمريكي، وهو ما يمثل حوالي 14.7٪ من المبيعات العالمية.

سوق البطاريات العسكرية في الهند

وقدرت قيمة سوق الهند في عام 2025 بحوالي 0.02 مليار دولار أمريكي، وهو ما يمثل حوالي 1.0٪ من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

تُظهر أمريكا اللاتينية نموًا مطردًا في السوق خلال الفترة 2026-2034، مدعومة بجهود تحديث الدفاع وعمليات حفظ السلام في جميع أنحاء البرازيل وكولومبيا وتشيلي. وصل سوق أمريكا اللاتينية إلى قيمة 0.19 مليار دولار أمريكي في عام 2025، مدفوعًا بزيادة الطلب على البطاريات المتينة في مركبات دورية الغابة، ومراقبة الحدود بالطائرات بدون طيار، وأنظمة الجنود المحمولة. تسجل منطقة الشرق الأوسط وإفريقيا توسعًا قويًا خلال الفترة 2026-2034، مدفوعًا بالمشتريات الدفاعية لدول الخليج، وحملات مكافحة الإرهاب، وبعثات الاتحاد الأفريقي. ويستفيد السوق من الطلب على البطاريات المقاومة للحرارة في الطائرات بدون طيار الصحراوية، والقوافل المدرعة، ومراكز القيادة المتنقلة.

سوق البطاريات العسكرية في المملكة العربية السعودية

وصلت قيمة سوق المملكة العربية السعودية إلى حوالي 0.03 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.15% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على بطاريات الحالة الصلبة وبطاريات الليثيوم أيون عالية الكثافة من قبل اللاعبين الرئيسيين لدفع تقدم السوق

وتظل السوق العالمية موحدة، بقيادة لاعبين رئيسيين مثل Ultralife Corporation، وEaglePicher Technologies، وSaft، وBren-Tronics، وEnerSys، وBAE Systems، التي تستحوذ على حصص كبيرة من خلال الإبداعات في الخلايا ذات الكثافة العالية للطاقة والأنظمة المقاومة للحرارة. تعمل هذه الشركات على تعزيز نمو السوق من خلال عقود استراتيجية من وكالات الدفاع وشراكات OEM، مع التركيز على تطوير بطاريات الليثيوم أيون والبطاريات الصلبة لدفع الطائرات بدون طيار، وقوة الجنود، والمركبات الهجينةعبر منصات مختلفة. علاوة على ذلك، يعطي اللاعبون الأولوية للحزم المتقدمة ذات دورة الحياة الممتدة لتلبية متطلبات المهام الطويلة غير المأهولة وأنظمة القتال المكهربة.

- على سبيل المثال، في مايو 2025، حصلت شركة Ultralife Corporation على عقد بقيمة 5.2 مليون دولار أمريكي مع وكالة لوجستيات الدفاع الأمريكية لشراء بطاريات ثاني أكسيد المنغنيز الليثيوم BA-5390 المصممة لتطبيقات وزارة الدفاع ذات المهام الحرجة.

ويركز اللاعبون البارزون الآخرون مثل L3Harris Technologies وNorthrop Grumman وRaytheon على الإنتاج القابل للتطوير لوحدات الشحن السريع وأنظمة الإدارة المعززة بالذكاء الاصطناعي وحلول البيئة القاسية.

قائمة شركات البطاريات العسكرية الرئيسية الواردة في التقرير

- شركة ألترا لايف(نحن.)

- إيجل بيشر تكنولوجيز(نحن.)

- صفط(فرنسا)

- مجموعة KULR للتكنولوجيا، وشركة(نحن.)

- EnerSys(نحن.)

- إبسيلور (إسرائيل)

- شركة جي إس يواسا (اليابان)

- شركة أروتيك (الولايات المتحدة)

- بطاريات تاديران (إسرائيل)

- كونكورد (الهند)

التطورات الصناعية الرئيسية

- سبتمبر 2025: أعلنت شركة Ultralife عن جائزة بقيمة 5.2 مليون دولار أمريكي من وكالة لوجستيات الدفاع الأمريكية لبطاريات ثاني أكسيد الليثيوم المنغنيز BA-5390 العسكرية، ومن المقرر أن يتم الشحن بشكل أساسي في عام 2026 لدعم المهام الحرجة لوزارة الدفاع.

- سبتمبر 2025:قدمت EnerSys بطاريات Hawker ARMASAFE iON-X 24 فولت ليثيوم أيون قابلة لإعادة الشحن (طرازات 105 أمبير و162 أمبير) للمركبات التكتيكية والروبوتات وعمليات المراقبة الصامتة، بما يتوافق مع معايير MIL-PRF-32565C مع كثافة طاقة عالية ودورة حياة طويلة.

- مايو 2025:كشف باحثو مركز DEVCOM C5ISR عن بطاريات ليثيوم أيون متقدمة قابلة لإعادة الشحن للإلكترونيات التي يرتديها الجنود، مما يوفر قدرة وأداء فائقين في البيئات شديدة الحرارة/البرودة لتمكين المهام الطويلة.

- أبريل 2025:حصلت شركة Saft America Inc. على عقد غير محدد الكمية بقيمة 7.5 مليون دولار أمريكي من وكالة لوجستيات الدفاع الأمريكية لشراء بطاريات تخزين تدعم H1 وSeahawk وCH-53طائرات هليكوبترفي كافة الفروع العسكرية.

- مارس 2025حصلت شركة EaglePicher Technologies على عقد بقيمة 20 مليون دولار أمريكي تقريبًا مع القوات الجوية الأمريكية لإنتاج بطاريات الزنك الفضية المتخصصة لأنظمة التوجيه Minuteman-3 ICBM، مع التصنيع الحصري في جوبلين على مدى السنوات الخمس المقبلة.

- يناير 2025:حصلت شركة Æsir Technologies Inc. على عقد بقيمة 15.8 مليون دولار أمريكي مع البحرية الأمريكية عبر BlueForge Alliance لبناء وتجهيز توسعة مصنع بمساحة 17000 قدم مربع، مما يعزز القدرة الإنتاجية لحزم البطاريات البحرية المهمة ونمو الوظائف المحتمل.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 9.3% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع، حسب التركيب، حسب المنصة، حسب كثافة الطاقة، حسب الجهد، حسب التطبيق، حسب نقطة البيع، وحسب المنطقة |

|

بواسطة يكتب |

· قابلة للشحن · غير قابلة لإعادة الشحن |

|

حسب التكوين |

· أساسه الليثيوم · أساسه النيكل · آحرون |

|

بذ منصة |

· أرضي · المحمولة جواً · البحرية |

|

بواسطة كثافة الطاقة |

· أقل من 150 وات ساعة/كجم · 150 إلى 250 واط ساعة/كجم · أكثر من 250 وات/كجم |

|

بواسطة الجهد |

· أقل من 6 فولت · 6 إلى 24 فولت · أكثر من 24 فولت |

|

عن طريق التطبيق |

· معدات الإلكترونيات والاتصالات · المركبات الجوية بدون طيار (UAVs) والطائرات بدون طيار · المركبات الأرضية · أجهزة الاستشعار عن بعد ومعدات المراقبة · آحرون |

|

عن طريق نقطة البيع |

· تصنيع المعدات الأصلية · ما بعد البيع |

|

حسب المنطقة |

· أمريكا الشمالية (حسب النوع، حسب التركيب، حسب النظام الأساسي، حسب كثافة الطاقة، حسب الجهد الكهربائي، حسب التطبيق، حسب نقطة البيع، والبلد) o الولايات المتحدة (بواسطة النظام الأساسي) o كندا (حسب النظام الأساسي) · أوروبا (حسب النوع، حسب التركيب، حسب النظام الأساسي، حسب كثافة الطاقة، حسب الجهد، حسب التطبيق، حسب نقطة البيع، والبلد) o المملكة المتحدة (بواسطة النظام الأساسي) o ألمانيا (حسب النظام الأساسي) o فرنسا (حسب النظام الأساسي) o روسيا (حسب النظام الأساسي) o بقية أوروبا (حسب النظام الأساسي) · منطقة آسيا والمحيط الهادئ (حسب النوع، حسب التركيب، حسب النظام الأساسي، حسب كثافة الطاقة، حسب الجهد الكهربائي، حسب التطبيق، حسب نقطة البيع، والدولة) o الصين (حسب النظام الأساسي) o اليابان (حسب النظام الأساسي) o الهند (حسب النظام الأساسي) o كوريا الجنوبية (حسب النظام الأساسي) o بقية دول آسيا والمحيط الهادئ (حسب النظام الأساسي) · أمريكا اللاتينية (حسب النوع، حسب التركيب، حسب النظام الأساسي، حسب كثافة الطاقة، حسب الجهد الكهربائي، حسب التطبيق، حسب نقطة البيع، والبلد) o البرازيل (حسب النظام الأساسي) o المكسيك (حسب النظام الأساسي) o بقية أمريكا اللاتينية (حسب النظام الأساسي) · الشرق الأوسط وأفريقيا (حسب النوع، حسب التركيب، حسب النظام الأساسي، حسب كثافة الطاقة، حسب الجهد الكهربائي، حسب التطبيق، حسب نقطة البيع، والدولة) o الإمارات العربية المتحدة (حسب المنصة) o المملكة العربية السعودية (حسب النظام الأساسي) o بقية دول الشرق الأوسط وأفريقيا (حسب النظام الأساسي) |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 2.40 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 5.22 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.87 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 9.3٪ خلال الفترة المتوقعة 2026-2034.

من خلال المنصة، من المتوقع أن يقود الجزء الأرضي السوق.

ويؤدي ارتفاع ميزانية الدفاع والاستثمار في مواد البطاريات إلى توسع السوق.

تُعد شركة Ultralife Corporation (الولايات المتحدة)، وEaglePicher Technologies (الولايات المتحدة)، وSaft (فرنسا) وغيرها من الشركات الكبرى في السوق العالمية.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة