حجم سوق بطاريات الطائرات، وحصتها، وتحليل الصناعة، حسب نوع الطائرة (ذات الأجنحة الثابتة، (الجسم الضيق، الجسم العريض، الطائرات الإقليمية، طائرات رجال الأعمال، والطائرات العسكرية) ذات الأجنحة الدوارة، (المروحيات العسكرية والمروحيات التجارية) والطائرات بدون طيار (الطائرات بدون طيار التجارية والطائرات بدون طيار العسكرية))، حسب نوع البطارية (البطارية الصلبة، ليثيوم أيون، النيكل والكادميوم، وحمض الرصاص)، حسب التطبيق (الدفع والبدء والتشغيل) النسخ الاحتياطي، وإلكترونيات الطيران والمقصورة، وغيرها)، من قبل المستخدمين النهائيين (OEM وما بعد البيع)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

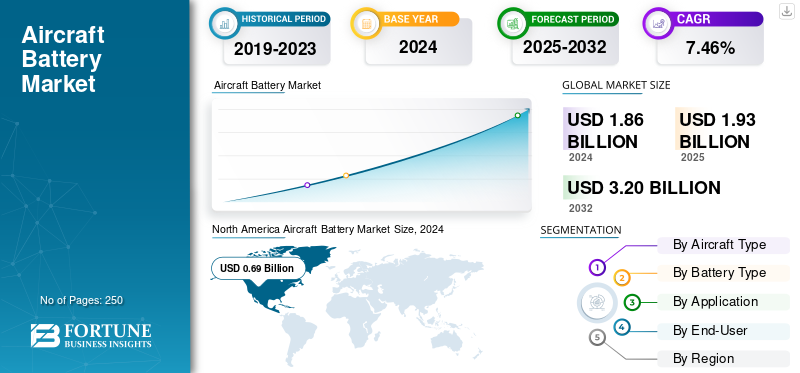

بلغت قيمة سوق بطاريات الطائرات العالمية 1.86 مليار دولار أمريكي في عام 2024. ومن المتوقع أن ينمو السوق من 1.93 مليار دولار أمريكي في عام 2025 إلى 3.20 مليار دولار أمريكي بحلول عام 2032، مما يُظهر معدل نمو سنوي مركب يبلغ 7.46٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على سوق بطاريات الطائرات بحصة سوقية بلغت 37.09% في عام 2024.

بطاريات الطائرات هي مصادر طاقة على متن الطائرة تساعد في تشغيل المحركات ووحدات APU، والحفاظ على تشغيل إلكترونيات الطيران والأضواء، وتوفير الطاقة في حالات الطوارئ في حالة تعطل المولدات. وهي تأتي في أربعة أنواع رئيسية: الحالة الصلبة (الناشئة)، أيون الليثيوم، النيكل والكادميوم، وحمض الرصاص. تستخدم الطائرات الكهربائية الجديدة أيضًا مجموعات خلايا بطارية كبيرة للدفع لأنها تلبي معايير السلامة الصارمة.

تزيد هياكل الطائرات التي تعتمد على المزيد من الكهرباء (MEA) من عدد البطاريات وسعة كل ذيل (بما في ذلك المكابح الكهروهيدروليكية، والمحركات الموزعة، وإلكترونيات الطاقة). تقوم أساطيل AAM/eVTOL والطائرات بدون طيار الدفاعية التجارية بتحويل البطاريات من البطاريات المساعدة إلى البطاريات الحرجة، مما يؤدي إلى زيادة متطلبات الطاقة والطاقة. تعمل التعديلات التحديثية لبطارية ليثيوم أيون على تحسين الوزن والصيانة وموثوقية الإرسال مع تمكين مراقبة السلامة وتكامل eTechLog. إن الحصول على شهادة أكثر وضوحًا (على سبيل المثال، DO-311A للاحتواء الحراري الجامح والاختبار البيئي DO-160) بالإضافة إلى تحسين نظام إدارة المباني والتصميم الحراري قد أدى إلى تقليل المخاطر بعد وقوع الحوادث المبكرة. تؤدي دورات الاستبدال إلى إنفاق متكرر، بينما يساهم نمو أسطول آسيا والمحيط الهادئ والمهمات في قطاع الدفاع في زيادة الحجم. تعمل أهداف الاستدامة، وتفويضات إعادة التدوير، وكهربة المطارات على تعزيز الاستثمار في الكيمياء المتقدمة وهندسة العبوات الأكثر أمانًا.

ومن بين الشركات الرائدة Saft، وGS Yuasa، وConcorde، وTeledyne Gill، وMarathonNorco، وEnerSys/Hawker، وTrue Blue Power، وSafran Electrical & Power، وParker Meggitt/Securaplane، وCollins، وEaglePicher، والمتخصصون في مجال الكهرباء EPS، وH55، وAmprius، وMolicel، وCUSTOMCELLS، وDenchi. إنهم يقرنون الشهادة مع نظام إدارة المباني/السلامة الحرارية، وعمر الدورة، والدعم الميداني، والتوافق الدقيق مع eVTOL/المركبات الجوية بدون طيار (UAV)وخرائط الطريق التحديثية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق بطاريات الطائرات

- حجم السوق عام 2024: 1.86 مليار دولار أمريكي

- حجم السوق عام 2025: 1.93 مليار دولار أمريكي

- توقعات حجم السوق لعام 2032: 3.20 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.46% من 2025 إلى 2032

- وهيمنت أمريكا الشمالية على سوق بطاريات الطائرات بحصة بلغت 37.09% في عام 2024.

- يمتلك قطاع بطاريات الليثيوم أيون أكبر حصة في السوق.

- يمثل قطاع تصنيع المعدات الأصلية حصة كبيرة في السوق.

أمريكا الشمالية

وحققت أمريكا الشمالية 0.69 مليار دولار أمريكي في عام 2024، مدفوعة بتوسيع أسطول الطيران واعتماد الكهرباء.

أوروبا

وتنمو أوروبا بقوة، مدفوعة باستثمارات بطاريات الطائرات واعتماد أيونات الليثيوم.

آسيا والمحيط الهادئ

ومن المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بشكل أسرع، مدفوعًا بنمو السفر الجوي، وتوسيع الأسطول، وتطوير الطائرات العمودية الكهربائية.

نحن.

يؤدي اعتماد الطائرات الكهربائية وبرامج eVTOL ونشر الطائرات بدون طيار والتطورات في البطاريات إلى دفع نمو السوق.

اليابان

ويساهم التوسع في الطيران وتحديث الأسطول والاستثمارات في الكهرباء في دعم الطلب على بطاريات الطائرات.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

المزيد من الطائرات الكهربائية، ومنحدر AAM، ومحتوى بطارية أعلى لكل ذيل لدفع نمو السوق

تتحول هياكل الطائرات من الطاقة الهيدروليكية إلى الطاقة الكهربائية (للفرامل، والمحركات، وإلكترونيات الطاقة)، وهذا التحول يزيد من عدد وقدرة البطاريات لكل طائرة. وفي الوقت نفسه، تعمل تقنية التنقل الجوي المتقدمة (eVTOL/eCTOL) على نقل البطاريات من "المساعدة" إلى "الدفع الحرج"، مما يؤدي إلى مضاعفة القيمة لكل ذيل وتسريع الاستثمار في حزم الجهد العالي، ونظام إدارة المباني القوي، والاحتواء الحراري. وكما توضح المسارات التنظيمية، يقوم طيارو شركات الطيران والمطارات بدمج الحلول المعتمدة في الاتجاه السائد، في حين تعمل خرائط طريق OEM على توحيد الواجهات وخطافات مراقبة الصحة. تعتبر حلقة التغذية المرتدة لهياكل الطائرات قوية بسبب زيادة الأحمال الكهربائية، مما يؤدي إلى بطاريات وأنظمة دفع أكبر وأكثر تعقيدًا، مما يؤدي في النهاية إلى مواصفات سلامة أكثر صرامة تلبي احتياجات طيران الأعمال والعمليات الإقليمية وعمليات الطائرات العمودية، وبالتالي دفع تطوير السوق بشكل عام.

- يناير 2025: وضعت إدارة الطيران الفيدرالية (FAA) اللمسات النهائية على قواعد دمج الرفع الآلي في العمليات وإصدار الشهادات التجريبية - وهي خطوة تمكينية لدخول الخدمة eVTOL.

قيود السوق

تشديد إجراءات السلامة الحرارية والتعامل وأعباء العمليات لتقييد سوق بطاريات الطائرات

تعد كثافة طاقة أيون الليثيوم مقنعة، لكن الطيران يتطلب تصميمًا لا تشوبه شائبة: اختيار الخلايا، والهياكل المقاومة للانتشار، ومسارات التهوية الخاضعة للتحكم، والسخانات، ومنطق نظام إدارة المباني الذي يتحمل الأخطاء. يحمل المشغلون أيضًا أحمالًا إجرائية، بما في ذلك حدود النقل لقطع الغيار، وتدريب طاقم الطائرة، ومعدات احتواء الحرائق الموحدة، بالإضافة إلى الوثائق لعرض الامتثال لاختبارات سوء الاستخدام. تعمل الأساطيل المختلطة وعمليات درجات الحرارة القصوى على تضخيم العبء، مما يؤدي إلى تمديد الجداول الزمنية للتأهيل وزيادة التكلفة. وحتى مع وجود كيميائيات أكثر أمانًا، لا تزال شركات الطيران تأخذ في الاعتبار أجهزة الاحتواء وضوابط المناولة الأرضية، مما يؤدي إلى تباطؤ اعتمادها في القطاعات التي يكون فيها توفير الوزن هامشيًا. أحداث العالم الحقيقي تحافظ على التركيز على المخاطر وتحقق هوامش هندسية متحفظة.

- أكتوبر 2025: تم تحويل طائرة تابعة لشركة Air China A321 بعد اشتعال بطارية الليثيوم المحمولة في منتصف الرحلة، مما يؤكد استمرار مخاطر الانفلات الحراري والحاجة إلى الاحتواء والإجراءات.

فرص السوق

فرص النمو من خلال انتشار الطائرات بدون طيار والبعثات الدفاعية

تتزايد الأنظمة المفككة من حيث العدد وتنوع المهام ومعدلات الطلعات الجوية. وهذا يخلق الطلب على حزم الشحن السريع القابلة للتبديل السريع والتي تتعامل مع معدلات C المرتفعة ودرجات الحرارة الواسعة وإساءة الاستخدام المتكررة مع الحفاظ على الهدوء التام. وتقوم برامج الدفاع، على وجه الخصوص، بتمويل تطوير العبوات القوية، والتحليلات المتقدمة لحالة الصحة، والواجهات الموحدة عبر مختلف الأسر. هذه هي الميزات التي ترفع ASPs للبطارية. تتمتع أساطيل التفتيش التجاري والخدمات اللوجستية ورسم الخرائط بقدرات مماثلة ولكن مع أهداف أكثر صرامة لكل ساعة طيران، مما يخلق حجمًا لصانعي الخلايا والمتكاملين. علاوة على ذلك، تنتشر منحنيات تعلم الطائرات بدون طيار في الإدارة الحرارية ونظام إدارة المباني بسرعة في التعديلات التحديثية المأهولة، مما يقلل من الوقت اللازم للحصول على الاعتماد لحزم الجيل التالي.

- أكتوبر 2025: وثق تحقيق أجرته صحيفة واشنطن بوست ارتفاع الصادرات الصينية منبطاريات الليثيوم أيونوغيرها من المكونات التي تغذي الطائرات بدون طيار في ساحة المعركة الروسية، مما يسلط الضوء على كيفية زيادة الطلب على الطائرات بدون طيار من أحجام البطاريات ونشر التكنولوجيا.

اتجاهات سوق بطاريات الطائرات

العبوات المعيارية عالية الجهد لتكون بمثابة اتجاه تكنولوجي رئيسي

عبر المنصات المأهولة وغير المأهولة، تسير الهندسة المعمارية نحو جهد كهربائي أعلى مع أغلفة حرارية أكثر إحكامًا ونظام إدارة المباني الذي يدمج تشخيص الخلايا مع بيانات الطيران للتنبؤ بالعمر الإنتاجي المتبقي. يقوم الموردون بتقوية العبوات ضد الانتشار باستخدام العزل الميكانيكي، وإدارة الغاز، والمواد التي تتحمل سوء الاستخدام دون فشل كارثي. بالتوازي، يتم تعزيز الملكية الفكرية حول أنظمة الجهد العالي، ونظام إدارة المباني، وتكامل نظام الدفع الكهربائي، مما يؤدي إلى تسريع عملية إصدار الشهادات من خلال إعادة استخدام كتل التصميم التي أثبتت جدواها.

- أكتوبر 2025: حصلت شركة Archer على ما يقرب من 300 براءة اختراع من Lilium تغطي أنظمة الجهد العالي، وBMS، والدفع الإلكتروني بمروحة أنبوبية، مما يشير إلى استمرار تعزيز IP المجاور للبطارية في الطيران.

تحديات السوق

تمثل الشهادات المجزأة تهديدات لنمو السوق

فقط مجموعة فرعية من المواد الكيميائية والتنسيقات والبائعين تلبي الموثوقية الحرجة للطيران إلى جانب متطلبات درجة الحرارة/سوء الاستخدام. إن تأهيل البدلاء هو عملية بطيئة. يجب على شركات تكامل الحزم التوفيق بين توقعات FAA/EASA المتطورة، والفروق الدقيقة في التثبيت الخاصة بالطائرات، والأدلة على الاحتواء والتسامح مع الأخطاء، وكل منها يضيف دورات اختبار، ووثائق، وتكلفة. يسعى مشغلو المراحل النهائية إلى إعادة التدوير وإمكانية التتبع في حلقة مغلقة، مما يؤدي إلى تعقيد عملية الشراء ولكنه يحسن نتائج دورة الحياة. يمكن للجغرافيا السياسية وضوابط التصدير أن تضغط على الفواصل، والكهارل، والسخانات، وأجهزة الاستشعار، مما يؤدي إلى تمديد فترات الانتظار. يقوم الفائزون بتأهيل مصادر خلايا متعددة مسبقًا، وتصميم قابلية التصنيع، وتوحيد الواجهات لإزالة مخاطر التغيير.

يوليو 2025: أصدرت الوكالة الأوروبية لسلامة الطيران (EASA) وسائل جديدة مقبولة للامتثال/مواد توجيهية للتنقل الجوي المبتكر (Part-IAM)، مما يزيد من الوضوح ولكنه يزيد أيضًا من شريط الأدلة للعمليات باستخدام الطائرات ذات القدرة على الإقلاع والهبوط العمودي (VTOL).

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع البطارية

هيمنة بطاريات الليثيوم أيون المدفوعة بكثافة الطاقة وكفاءتها

على أساس نوع البطارية، يتم تصنيف السوق إلى بطاريات صلبة، أيون الليثيوم،النيكل- الكادميوم، وحمض الرصاص.

يمتلك قطاع بطاريات الليثيوم أيون أكبر حصة في سوق بطاريات الطائرات، وذلك بسبب كثافة الطاقة الفائقة، والتصميم الخفيف، ودورات إعادة الشحن الأسرع. إن قدرتها على التكيف عبر أنظمة الدفع والنسخ الاحتياطي والأنظمة المساعدة جعلتها الخيار المفضل للطائرات الكهربائية والهجينة الحديثة. إن التقدم المستمر في الإدارة الحرارية ونسبة الطاقة إلى الوزن يزيد من تعزيز استخدامها في منصات الجيل التالي. بالإضافة إلى ذلك، تقوم الشركات المصنعة للمعدات الأصلية بالتخلص التدريجي من المواد الكيميائية القديمة بسبب قيود الصيانة والوزن.

- أغسطس 2025: أعلنت شركة إيرباص عن اختبار الطيران الناجح للطائرات الهجينة التي تعمل ببطارية الليثيوم أيون في إطار برنامج ZEROe الخاص بها، مما يعزز ريادة التكنولوجيا في كهربة الطيران.

من المرجح أن يسجل قطاع البطاريات الصلبة معدل نمو سنوي مركب يبلغ 8.49٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

يتصدر قطاع تصنيع المعدات الأصلية تكامل أنظمة الطاقة المتقدمة

من حيث المستخدم النهائي، يتم تصنيف السوق إلى تصنيع المعدات الأصلية وما بعد البيع.

ويستحوذ قطاع تصنيع المعدات الأصلية على حصة كبيرة من السوق، وذلك بسبب التثبيت المتزايد لأنظمة البطاريات المتقدمة في طائرات الجيل الجديد أثناء عملية الإنتاج. يقوم المصنعون بدمج البطاريات مع وحدات إدارة الطاقة الذكية وأنظمة مراقبة الحالة لتعزيز السلامة التشغيلية وكفاءة دورة الحياة. دفع الطلب المتزايد على طائرات الدفع الكهربائية والهجينة مصنعي المعدات الأصلية إلى التعاون مع موردي أنظمة الطاقة المتخصصين. قطاع ما بعد البيع، على الرغم من نموه، لا يزال ثانويًا بسبب دورات الاستبدال وتعقيد الشهادات.

- وفي عام 2024، قامت شركة Lufthansa Technik بتوسيع تجارب أنظمة تطهير المقصورة بالأشعة فوق البنفسجية، مما سلط الضوء على صناعة بطاريات الطائرات نحو تقنيات التنظيف المتقدمة. يؤكد هذا التطور كيف أن الضغط التنظيمي والاستدامة وتوقعات الركاب تعيد تشكيل تجزئة عملية التنظيف.

ومن المتوقع أن يصور قطاع ما بعد البيع معدل نمو سنوي مركب كبير يبلغ 7.35٪ خلال الفترة المتوقعة.

عن طريق التطبيق

الحاجة الإلزامية للحصول على شهادة تلبي احتياجات الطائرات تؤدي إلى ارتفاع الطلب على قطاع التشغيل والنسخ الاحتياطي

بناءً على التطبيق، يتم تقسيم السوق إلى أنظمة الدفع والبدء والنسخ الاحتياطي وإلكترونيات الطيران والمقصورة وغيرها.

احتل قطاع التشغيل والنسخ الاحتياطي موقعًا مهيمنًا في عام 2024 بحصة تزيد عن 45%. يتوسع هذا القطاع بسبب زيادة كهربة C والحاجة إلى تكرار الطاقة على متن الطائرة. تستخدم الطائرات الحديثة بنيات أكثر كهربائية، وتعتمد على أيونات الليثيوم وبطاريات النيكل والكادميوملتشغيل المحرك والطاقة المساعدة، مما يوفر كثافة طاقة أعلى وأوقات إعادة شحن أسرع. إن الارتفاع في إنتاج طائرات رجال الأعمال، بالإضافة إلى المتطلبات التنظيمية للسلامة والأنظمة الآمنة من الأعطال، يزيد من الحاجة إلى بطاريات مدمجة وعالية الأداء في هذا القطاع.

- أكتوبر 2025: نجحت شركة AirLion التابعة لشركة Saft في اجتياز اختبار الاحتواء الحراري الرئيسي DO-311A لاستخدام البدء/النسخ الاحتياطي بجهد 28 فولت.

[xl6L2tFwn]

ومن المتوقع أن ينمو القطاع الآخر بأعلى معدل نمو سنوي مركب بنسبة 8.97٪ في الفترة من 2025 إلى 2032.

حسب نوع الطائرة

تزايد الطلب على السفر الجوي يغذي النمو في قطاع الطائرات ذات الأجنحة الثابتة

بناءً على نوع الطائرة، يتم تقسيم السوق إلى طائرات ذات أجنحة ثابتة وأجنحة دوارة وطائرات بدون طيار.

احتل قطاع الطائرات ذات الأجنحة الثابتة المركز المهيمن في عام 2024 بحصة تزيد عن 60٪. تهيمن الطائرات ذات الأجسام الضيقة (عائلات A320/737) على الطلب على البطاريات ذات الأجنحة الثابتة نظرًا لأساطيلها الكبيرة أثناء الخدمة واستخدامها العالي، مما يؤدي إلى تسريع وتيرة الاستبدال. إن التعديلات التحديثية للليثيوم أيون الموفرة للوزن تجتذب شركات النقل في دورات قصيرة المدى، في حين تعمل هياكل الطائرات الأحدث على توسيع الأحمال الكهربائية (بما في ذلك الفرامل والمحركات)، مما يدفعها نحو سعة أعلى. الطائرات ذات الجسم العريض أقل عددا وتتطلب دورات استبدال أبطأ مقارنة بأنواع الطائرات الأخرى ذات الأجنحة الثابتة، مثل الإقليمية والطائرات.طائرات رجال الأعمال.تتطلب هذه الأنواع الأخرى من الطائرات استبدالًا أسرع، مما يؤدي إلى زيادة الطلب نظرًا لقدرتها العالية.

- أكتوبر 2025: افتتحت إيرباص خطًا ثانيًا لطائرات A320neo في تيانجين، مستهدفة 75 طائرة شهريًا بحلول عام 2027، وهو دليل على النمو المستمر للطائرات ضيقة البدن.

من المتوقع أن ينمو قطاع الطائرات بدون طيار بأعلى معدل نمو سنوي مركب بنسبة 9.96٪ في الفترة من 2025 إلى 2032.

التوقعات الإقليمية لسوق بطاريات الطائرات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Aircraft Battery Market Size, 2024 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2023 بقيمة 0.65 مليار دولار أمريكي، وحافظت على المركز الأول في عام 2024 بقيمة 0.69 مليار دولار أمريكي. وتهيمن المنطقة على سوق بطاريات الطائرات العالمية. تعتمد ريادة أمريكا الشمالية على أسطول كبير من شركات الطيران/البيزاف، وشبكات MRO قوية، ومسارات تنظيمية أكثر وضوحًا تعمل على تسريع عملية التحول إلى الكهرباء وطياري AAM. تُعد عمليات تحديث أيون الليثيوم أمرًا شائعًا في الطائرات ذات الطائرات المروحية/الطائرات العمودية، بينما تقوم برامج eVTOL بسحب قدرة حزمة الجهد العالي وحالات السلامة إلى الاتجاه السائد. تساهم طائرات الهليكوبتر EMS والسلامة العامة أيضًا في الطلب المستمر على الاستبدال.

يتزايد الطلب على بطاريات الطائرات في الولايات المتحدة مع إضافة شركات الطيران المزيد من الأنظمة الكهربائية، وتطوير مصنعي المعدات الأصلية لبرامج الطاقة الكهربائية الهجينة وeVTOL، وتوسع أساطيل الطائرات بدون طيار. تعمل احتياجات الطاقة المتزايدة على متن الطائرة ومعايير الموثوقية الأكثر صرامة والتقدم في الشحن السريع/الحالة الصلبة على تسريع عملية الاعتماد. يؤدي تحديث الدفاع والحوافز الفيدرالية لتصنيع تخزين الطاقة المحلية إلى زيادة الإنتاج والإحلال في جميع أنحاء البلاد.

- يناير 2025: أنهت إدارة الطيران الفيدرالية (FAA) قاعدة الاعتماد والعمليات التجريبية للرفع الكهربائي (eVTOL)، مما فتح الباب أمام الخدمات التجارية وأنشطة شهادات البطاريات ذات الصلة.

أوروبا

وتشهد أوروبا استثمارات سريعة في قدرات بطاريات الطائرات. ويستفيد الطلب على البطاريات في المنطقة من الشهادات المنظمة وسوق طائرات الهليكوبتر الكبيرة شبه العامة. تركز ترقيات Li-ion على الوزن وتوفير الصيانة، بينما يؤكد مصنعو المعدات الأصلية على محاذاة DO-311A واحتوائه. تقوم المطارات وشركاء تصنيع المعدات الأصلية باختبار المزيد من الأنظمة الفرعية الكهربائية، كما أن طلبات الطائرات العمودية في خدمات الإدارة البيئية/البحرية تدعم السحب الثابت لما بعد البيع. في يوليو 2025، أصدرت الوكالة الأوروبية لسلامة الطيران AMC/GM للتنقل الجوي المبتكر (Part-IAM)، لتوضيح عمليات الطائرات العمودية المأهولة وتعزيز مسارات الكهرباء التي تعتمد على الامتثال القوي للبطارية.

آسيا والمحيط الهادئ

تشهد صناعة بطاريات الطائرات في منطقة آسيا والمحيط الهادئ نموًا سريعًا ومن المتوقع أن تنمو بأعلى معدل نمو سنوي مركب خلال الفترة 2025-2032، مدفوعة بتوسيع السفر الجوي وزيادة الرحلات الجوية المحلية والدولية وتوسيع الأساطيل في دول مثل الصين والهند وجنوب شرق آسيا. تجمع منطقة آسيا والمحيط الهادئ بين الحجم (الصين والهند واليابان) والاقتصادات المنخفضة الارتفاع المدعومة بالسياسات والبصمة المحلية لمصنعي المعدات الأصلية. تعمل عمليات الطائرات الكهربائية والطائرات بدون طيار التجارية في الصين وإنتاج الطائرات بدون طيار على رفع حزم الجهد العالي وأنظمة النسخ الاحتياطي المعتمدة، بينما تتوسع شركات الطيران الإقليمية وأساطيل بيزاف. كما أن قرب سلسلة التوريد للخلايا يقلل أيضًا من حواجز الترقية. على سبيل المثال، في مارس 2025، منحت إدارة الطيران المدني الصينية أول شهادات مشغل جوي eVTOL في العالم لرحلات الركاب التجارية EHang EH216-S، مما يشير إلى الطلب التشغيلي على أنظمة البطاريات المعتمدة.

الشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نمواً معتدلاً في سوق بطاريات الطائرات. ومن المتوقع أن يسجل السوق الإقليمي في عام 2025 قيمة قدرها 0.19 مليار دولار أمريكي. يتركز الطلب على البطاريات في منطقة الشرق الأوسط وأفريقيا في الطائرات العمودية المخصصة للطاقة، وخدمات الإدارة البيئية، والمهام الحكومية، مع تحسينات تفضل الموثوقية في الحرارة والرمال. تعمل مبادرات التنقل الحضري الجوي في منطقة الخليج على تحفيز الاستعداد لحزمة الجهد العالي، والمناولة الأرضية، وقدرات الصيانة. نظرًا لأنه يتم تعيين الممرات والمنافذ العمودية واعتمادها، يتم تقييد متطلبات البطارية عند الشراء.

أمريكا اللاتينية

أمريكا اللاتينية سوق صغيرة، لكنها تظل ذات أهمية استراتيجيةطائرات هليكوبترتغطية مناطق جغرافية واسعة لخدمات الإدارة البيئية/الخدمة العامة. وتدعم البرازيل جهود تصنيع وتنظيم الطائرات الكهربائية العمودية، الأمر الذي سيتطلب عبوات معتمدة وخدمات لوجستية قوية لإعادة التدوير. مع ثبات حالات استخدام UAM بين المدن، يشترك الموردون في موقع مشترك للتجميع النهائي والخدمة. على سبيل المثال، في أكتوبر 2024، حصلت شركة Embraer’s Eve على قرض بقيمة 88 مليون دولار أمريكي من بنك BNDES لبناء أول مصنع لها للطائرات الكهربائية العمودية في تاوباتي بالبرازيل، مما عزز دور المنطقة في الطلب على البطاريات في المستقبل.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

مجموعة منتجات قوية وشبكة توزيع واسعة النطاق تدفع الريادة في السوق للاعبين الرئيسيين

السوق لديه نوعين من المنافسين. يقوم موردو الطيران الحاليون، Saft، وConcorde، وTeledyne Gill، وMarathonNorco، وEnerSys/Hawker، وGS Yuasa، وSafran Electrical & Power، وParker Meggitt/Securaplane، وCollins، وEaglePicher بتثبيت القاعدة المثبتة مع الامتثال المثبت لـ DO-311A/DO-160، وموافقات هياكل الطائرات، وتغطية عالمية للصيانة والإصلاح والعمرة. وتشمل مزاياها الموثوقية عبر العمليات الساخنة/الباردة، وفترات الصيانة المعروفة، والخدمات اللوجستية لقطع الغيار المعمول بها. يتنافس متخصصو الكهرباء مثل أنظمة الطاقة الكهربائية (EPiC)، وH55، ومزودو الخلايا Amprius، وMolicel، وCUSTOMCELLS، بالإضافة إلى Denchi التي تركز على الطائرات بدون طيار، على بنيات الجهد العالي، وكثافة الطاقة، وعمر الدورة، والتكرار السريع، عادةً من خلال شراكات OEM في برامج eVTOL/eCTOL والطائرات بدون طيار. تؤكد معايير اختيار العملاء على تشخيصات نظام إدارة المباني وواجهات برمجة التطبيقات، واحتواء الانتشار الحراري، ونمطية عامل الشكل، وبرامج إعادة التدوير/التتبع.

- أكتوبر 2025: اشترت شركة آرتشر ما يقرب من 300 براءة اختراع لشركة Lilium تشمل أنظمة الجهد العالي وإدارة البطاريات، مما يؤكد على الدمج المستمر في مجال الطيران المكهرب.

تم تقديم قائمة بشركات بطاريات الطائرات الرئيسية

- صفط (توتال إنيرجي) (فرنسا)

- جي إس يواسا (اليابان)

- شركة كونكورد للبطاريات (الولايات المتحدة)

- بطاريات تيليدين جيل (الولايات المتحدة)

- ماراثون نوركو للفضاء(نحن.)

- إنيرسيس (هوكر)(نحن.)

- True Blue Power (منتصف القارة) (الولايات المتحدة)

- سافران للكهرباء والطاقة (فرنسا)

- باركر ميجيت (المملكة المتحدة)

- إيجل بيشر تكنولوجيز(نحن.)

التطورات الصناعية الرئيسية

- أكتوبر 2025 —حصلت شركة Archer Aviation على ما يقرب من 300 براءة اختراع من شركة Lilium مقابل 21 مليون دولار أمريكي، تغطي أنظمة الجهد العالي وإدارة البطاريات والدفع الإلكتروني، مما أدى إلى تعزيز الملكية الفكرية لشركة AAM وتعزيز مكانة تكنولوجيا البطاريات لشركة Archer لأغراض التسويق التجاري.

- أكتوبر 2025 —اجتازت بطارية AirLion™ من Saft اختبار الاحتواء الحراري DO-311A، وهو عقبة رئيسية للحصول على شهادة 28 فولتالليثيوم-أنظمة التشغيل/النسخ الاحتياطي. يؤدي هذا إلى إزالة المخاطر من اعتماد شركات الطيران والطائرات العمودية، ويدعم اختيار صانعي القطع الأصلية على نطاق أوسع.

- أكتوبر 2025 —دخلت True Blue Power في شراكة مع 101 Aviation لوضع اللمسات النهائية على STCs لبطاريات الليثيوم أيون الرئيسية Gen5 TB50/TB20 على طائرات Bombardier وGulfstream النفاثة، مع الحصول على الموافقات المستهدفة اعتبارًا من أوائل عام 2026. ويفتح البرنامج تعديلات تحديثية أخف وأقل صيانة عبر طيران الأعمال.

- أبريل 2025 —أطلقت شركة Amprius خلية SiCore™ عالية الطاقة بقدرة 450 واط/كجم للطيران، متجهة نحو الإنتاج الضخم على المدى القريب من خلال شركائها. تستهدف هذه الخطوة المدى/التحمل الأطول والحمولات الأعلى لمنصات AAM وUAS.

- فبراير 2025 —بحثت شركة Safran Electrical & Power عن شريك لخلايا الليثيوم المعدنية لتطوير نظام GEneUSPACK الخاص بها للدفع الكهربائي/الهجين، والذي يجمع بين خبرة Safran في التغليف/الحرارية والكيمياء المتقدمة. وتهدف استراتيجية التحالف إلى إنشاء أنظمة عالية الجهد أسرع وجاهزة لإصدار الشهادات.

- أكتوبر 2024 —أطلقت Saft بطارية طيران ليثيوم أيون جديدة بقوة 28 فولت في NBAA-BACE للنسخ الاحتياطي وبدء تشغيل المحرك على الطائرات النفاثة والمروحيات لخفض الوزن والصيانة. يستهدف المنتج بدائل حمض الرصاص/Ni-Cd، مما يضع Saft في خط أوسع وفرص التعديل التحديثي.

- يناير 2024 —حصلت على شهادة H55 المتقدمة بعد أن قبلت EASA قائمة التحقق من توافق حزمة البطارية، مما يتيح إكمال اختبارات حزم الدفع CS-23. تعمل هذه الخطوة على تبسيط الطريق إلى المدربين الكهربائيين المعتمدين من النوع والمتظاهرين الهجينين ويجب أن تعمل على تسريع عمليات تكامل OEM.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة الأساس |

2024 |

|

السنة المقدرة |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2019-2023 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.46% من 2025 إلى 2032 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

حسب نوع الطائرة |

|

|

حسب نوع البطارية |

|

|

عن طريق التطبيق |

|

|

بواسطة المستخدم النهائي |

|

|

حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 1.86 مليار دولار أمريكي في عام 2024 ومن المتوقع أن تصل إلى 3.20 مليار دولار أمريكي بحلول عام 2032.

وفي عام 2024، بلغت القيمة السوقية 0.69 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.46٪ خلال الفترة المتوقعة 2025-2032.

قاد قطاع الطائرات ذات الأجنحة الثابتة السوق من حيث نوع الطائرة في عام 2024.

تعد المزيد من الطائرات الكهربائية ومنحدر AAM ومحتوى البطارية الأعلى لكل ذيل من العوامل الرئيسية التي تحرك السوق.

تعد شركة سافران للكهرباء والطاقة (فرنسا) وباركر ميجيت (المملكة المتحدة) من بين الشركات البارزة في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024.

- 2019-2032

- 2024

- 2019-2023

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة