حجم سوق الطائرات APU، وحصتها وتحليل الصناعة، حسب المستخدم النهائي (OEM وما بعد البيع)، حسب نوع الطائرة (الجناح الثابت [الجسم الضيق، الجسم العريض، طائرات رجال الأعمال والطائرات الإقليمية]، الجناح الدوار، والطائرات بدون طيار)، حسب مصدر الطاقة (احتراق الوقود التقليدي، المراكم الهيدروليكية، التي تعمل بالطاقة الكهربائية وغيرها)، حسب المنصة (التجارية والعسكرية)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

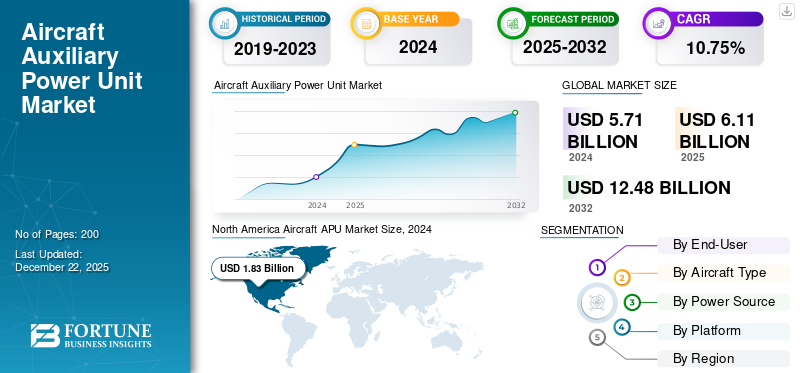

بلغت قيمة سوق وحدات APU العالمية للطائرات 6.11 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 6.62 مليار دولار أمريكي في عام 2026 إلى 14.85 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 10.61٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق وحدات APU العالمية للطائرات بحصة سوقية بلغت 31.91% في عام 2025.

وحدة الطاقة المساعدة (APU) عبارة عن محرك توربيني غازي مدمج، يتم تركيبه عادةً في ذيل الطائرة. يوفر طاقة كهربائية مستقلة وهواء مضغوط وتكييف هواء عندما لا تكون المحركات الرئيسية قيد التشغيل. كما أنها توفر الاستقلال الأرضي أثناء الطيران، وقيادة أنظمة مثل تكييف الهواء، ومعدات قمرة القيادة، ومشغلات المحرك، وتعمل كمصدر طاقة احتياطي في حالة الطوارئ. يتم قيادة غالبية حصة السوق من قبل كبار اللاعبين مثل شركة هانيويل إنترناشيونال، ومجموعة سافران، وبرات آند ويتني، وبي بي إس فيلكا بايتس، ولوفتهانزا تكنيك.

يتم زيادة استخدام وحدات APU بسبب الطلب المتزايد على كفاءة استهلاك الوقود والضوابط البيئية. وهذا يجبر الشركات المصنعة على تطوير تقنيات أكثر صديقة للبيئة، مثل وحدات APU الكهربائية والوقود الحيوي. يذهب التوجه نحو الطائرات الكهربائية والهجينة إلى أبعد من ذلك ويسرع العملية باستخدام وحدات الطاقة المساعدة الكهربائية، مما يؤدي إلى تقليل الانبعاثات والصيانة. تعمل المواد المتقدمة مثل المركبات الخفيفة على زيادة الموثوقية وبساطة الصيانة وتقليل نفقات التشغيل. التكامل معإنترنت الأشياءتعمل الصيانة التنبؤية القائمة على تقليل وقت التوقف عن العمل، كما يسمح الامتثال للوائح بالتوافق مع الضوضاء والانبعاثات. يتطلب الانتشار العالمي للطيران أيضًا التعامل الآمن على الأرض، حيث تقلل وحدات الطاقة المساعدة من الحاجة إلى وحدات طاقة خارجية وزيادة الكفاءة والاستقلالية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الطائرات APU

الطباعة ثلاثية الأبعاد والتصميم المعياري وخفيف الوزن والتكامل المعزز والتركيز على الاستدامة هي اتجاهات السوق الرئيسية

يتبنى مشغلو النقل الجوي الطباعة ثلاثية الأبعاد، والتصميم المعياري خفيف الوزن، والمزيد من التكامل، والتركيز العالي على الاستدامة باعتبارها اتجاهات رائدة في صناعة وحدات APU للطائرات. يستخدم المصنعونالطباعة ثلاثية الأبعادلصنع مكونات معقدة وخفيفة الوزن بشكل أكثر دقة وبهدر أقل للمواد، مما ينتج عنه وحدات APU فعالة ومنخفضة الصيانة. أصبح البناء المعياري شائعًا بشكل متزايد، مما يسمح بالتركيب بشكل أسرع، والترقيات والصيانة بشكل أبسط، وبالتالي تقليل وقت توقف الطائرة وتكاليف دورة الحياة.

يؤدي استخدام المواد المتقدمة والهندسة الذكية إلى تقليل ثقل وحدات الطاقة المساعدة، مما يزيد بشكل كبير من كفاءة استهلاك الوقود وسعة الحمولة، وكلاهما مطلوب في الطيران الحديث. التكامل مع أنظمة الطائرات، مثل إلكترونيات الطيران، وأنظمة إدارة الطاقة، ومنصات الصيانة التنبؤية، يعزز الموثوقية والكفاءة التشغيلية، ويتجه نحو المزيد من الطائرات الكهربائية.

والخيط المشترك هو الاستدامة، حيث يختار المصنعون المواد الخضراء والتقنيات منخفضة الطاقة بالإضافة إلى التصاميم ذات الانبعاثات المنخفضة والضوضاء المنخفضة. إن الضغوط التنظيمية وعبء خفض تكاليف شركات الطيران ورغبة الصناعة في تقليل بصمتها البيئية هي بعض الدوافع الأخرى وراء هذه الاتجاهات، مما يمهد الطريق للنمو على المدى الطويل والتطور التكنولوجي في السوق في السنوات القليلة المقبلة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

الطفرة في السفر الجوي العالمي وتوسيع شبكات النقل الجوي تؤدي إلى نمو كبير في السوق

يعد تزايد السفر الجوي العالمي وتوسيع شبكة الطيران من القوى الأساسية وراء نمو سوق الطائرات العالمية APU. يسافر المزيد من الأشخاص، مما يسمح لشركات الطيران بتوسيع أساطيلها وتسريع عمليات تسليم الطائرات لتلبية الطلب المتزايد الذي تقوده الدول الناشئة ذات الطبقات المتوسطة المتنامية. يتطلب هذا التوسع وحدات APU فعالة، والتي يمكنها تشغيل الأنظمة الأرضية للطائرات مثل تكييف الهواء والإضاءة وتشغيل المحرك، وبالتالي زيادة المرونة التشغيلية وتقليل الاعتماد على الطاقة الخارجية.

علاوة على ذلك، يساهم توسيع شركات الطيران منخفضة التكلفة والمسارات الجديدة أيضًا في زيادة الطلب على وحدات APU عالية الكفاءة للسماح باستخدام أكبر للطائرات وراحة الركاب. ومع ترقية شركات الطيران إلى أساطيل أحدث مزودة بوحدات APU أكثر كفاءة وتقدمًا من الناحية التكنولوجية، يستمر السوق في النمو مع التركيز على الكفاءة والاستدامة والتحسينات في العمليات الأرضية.

قيود السوق

ارتفاع تكاليف التطوير والتكامل لتقييد نمو السوق

هناك أسباب مختلفة وراء بطء الطلب على طائرات APU. تعتبر نفقات التطوير والتكامل الغريبة لوحدات APU، وخاصة تلك المتطورة أو المتخصصة، بمثابة حواجز هائلة أمام المصنعين والمشغلين على حد سواء، وخاصة الشركات الصغيرة أو المشغلين الجدد. كما أن القوانين الخضراء الصارمة بشأن الانبعاثات والتلوث الضوضائي تقيد نمو السوق، حيث أن وحدات APU التقليدية مزعجة وتنبعث منها ملوثات، ويبحث مصنعو APU وشركات الطيران عن بدائل. كما أن توحيد الأسواق وزيادة المنافسة يعيقان النمو، ويكافح الداخلون الجدد من أجل الدخول أو البقاء قادرين على الاستمرار.

فرص السوق

ظهور وحدات APU الكهربائية والهجينة يمثل فرصة كبيرة للسوق

تمثل وحدات APU الهجينة والكهربائية إمكانات كبيرة في تصميم الطائرات حيث يتجه قطاع الطيران نحو مزيد من الاستدامة وكفاءة استهلاك الوقود والامتثال التنظيمي. تحقق وحدات APU الكهربائية والهجينة هذه كفاءة محسنة في استهلاك الوقود وتقليل الانبعاثات مقارنة بالوحدات التقليديةتوربينات الغازالوحدات، بما يتماشى مع الدفع العالمي للممارسات الصديقة للبيئة والالتزام باللوائح الصارمة. يمكن لوحدات APU الهجينة الكهربائية تقليل استهلاك الوقود بنسبة تصل إلى 5% في الطائرات التجارية الكبيرة و30% في طائرات الركاب الإقليمية. بالإضافة إلى ذلك، يمكنها خفض تكاليف الصيانة بسبب انخفاض عدد الأجزاء المتحركة وتقليل الاعتماد على الوقود الأحفوري.

إن التحول إلى المزيد من تكوينات الطائرات الكهربائية (MEA) وزيادة استخدام أنظمة الدفع الكهربائية يؤدي أيضًا إلى ظهور الحاجة إلى وحدات APU الكهربائية والهجينة، والتي توفر طاقة أرضية ومساعدة فعالة وموثوقة دون الحاجة إلى تشغيل المحرك الرئيسي. ومع تزايد استثمار الشركات المصنعة وشركات الطيران في طائرات الجيل التالي، من المتوقع أيضًا أن يكتسب تطبيق وحدات APU الكهربائية والهجينة زخمًا، مما يولد فرصًا جديدة للتوسع في السوق والابتكار.

تحديات السوق

الضغط التنظيمي لتحدي نمو السوق وتقييد التنمية

يمثل الضغط التنظيمي قوة كبيرة يشهدها قطاع الطائرات APU، بقيادة حكومات مثل منظمة الطيران المدني الدولي (ICAO) وإدارة الطيران الفيدرالية (FAA)، مما يرفع مستوى كفاءة استهلاك الوقود والضوضاء والانبعاثات. يتطلب مثل هذا الدعم استثمارات ضخمة من الشركات المصنعة في البحث والتطوير لإنشاء وحدات APU أكثر سهولة وكفاءة، مما يزيد من نفقات التطوير والتصنيع.

ويتطلب الامتثال أيضًا هندسة متطورة لظروف التشغيل المتنوعة وأنظمة الضوضاء المحلية، خاصة بالنسبة لمطارات المدن. ولذلك، فإن الالتزام باللوائح يخلق حواجز أمام الدخول، ويؤثر على القدرة التنافسية للسوق، ويقلل من معدل الابتكار وظهور تكنولوجيا APU الجديدة.

تحليل التجزئة

بواسطة المستخدم النهائي

تقادم الأساطيل وزيادة متطلبات الصيانة والإصلاح والعمرة لدفع نمو قطاع خدمات ما بعد البيع

على أساس المستخدم النهائي، تم تقسيم السوق إلى تصنيع المعدات الأصلية وما بعد البيع.

من المتوقع أن يحتفظ قطاع خدمات ما بعد البيع بحصة سوقية مهيمنة تبلغ 65.61% في عام 2026. وذلك بسبب تقادم أساطيل الطائرات وزيادة احتياجات الصيانة والإصلاح والعمرة. وقد أدت زيادة الحركة الجوية إلى تسريع استخدام الطائرات، مما يتطلب الدعم والإصلاحات والاستبدالات بشكل متكرر. تعطي شركات الطيران الأولوية لعمليات التحديث والترقيات الفعالة من حيث التكلفة لتوسيع العمر التشغيلي، خاصة بالنسبة للطرز القديمة، مثل Airbus A320ceo. ويعزز توسع مرافق MRO في منطقة آسيا والمحيط الهادئ والشرق الأوسط هذا التطور، حيث يقدم مقدمو الخدمات الصيانة التنبؤية والحلول المدعمة بإنترنت الأشياء لتقليل وقت التوقف عن العمل. بالإضافة إلى ذلك، تدفع المعايير الإدارية الأكثر صرامة فيما يتعلق بالانبعاثات والضوضاء شركات الاتصالات إلى استبدال وحدات APU القديمة بنماذج أحدث ومتوافقة، مما يدعم زخم ما بعد البيع.

من المتوقع أن يرتفع قطاع تصنيع المعدات الأصلية بمعدل نمو سنوي مركب يبلغ 12.16٪ خلال الفترة المتوقعة.

حسب نوع الطائرة

ارتفاع الطلب على وحدات APU لتوسيع الطيران التجاري وتحديث الأسطول لتعزيز نمو قطاع الأجنحة الثابتة

بناءً على نوع الطائرة، يتم تقسيم السوق إلى أجنحة ثابتة وأجنحة دوارة وطائرات بدون طيار. وينقسم الجناح الثابت أيضًا إلى جسم ضيق، وجسم عريض،طائرات رجال الأعمالوالطائرات الإقليمية.

ومن المتوقع أن يحتفظ قطاع الأجنحة الثابتة بحصة سوقية مهيمنة بنسبة 82.52% في عام 2026. وقد أدى الارتفاع الكبير في السفر الجوي بعد الوباء إلى تسريع طلبات الطائرات، خاصة الطائرات ضيقة البدن، مثل إيرباص A320 وبوينغ 737، التي تعتمد على وحدات الطاقة المساعدة للتحكم الأرضي وأنظمة المقصورة. تعطي شركات النقل الأولوية لوحدات APU الموفرة للوقود ومنخفضة الانبعاثات للامتثال للوائح الأكثر صرامة، في حين تعمل التطورات في المركبات خفيفة الوزن والتصميمات المعيارية على تحسين الكفاءة التشغيلية وتقليل تكاليف الصيانة. تستفيد وحدات APU ذات الأجنحة الثابتة من برامج التحديث العسكري، حيث تتطلب طائرات النقل والمقاتلة الجديدة طاقة مساعدة متقدمة للأنظمة ذات المهام الحرجة. تعد منطقة آسيا والمحيط الهادئ، مدفوعة بطلبيات الصين لطائرات C919 وتطوير الطيران في الهند، محركًا رئيسيًا لنمو هذا القطاع.

من المتوقع أن يرتفع قطاع الطائرات بدون طيار بمعدل نمو سنوي مركب قدره 17.83٪ خلال الفترة المتوقعة.

بواسطة مصدر الطاقة

النمو في التطبيقات العسكرية لمحركات توربينات الغاز لزيادة نمو قطاع حرق الوقود التقليدي

استنادًا إلى مصدر الطاقة، يتم تقسيم السوق إلى احتراق الوقود التقليدي والمراكم الهيدروليكية والطاقة الكهربائية وغيرها.

ومن المتوقع أن يستحوذ قطاع احتراق الوقود التقليدي على حصة سوقية مهيمنة تبلغ 40.58% في عام 2026. وتعد هذه الوحدات، التي يتم تشغيلها بواسطة احتراق الوقود التقليدي، ضرورية لتوفير الطاقة الهوائية والكهربائية أثناء العمليات الأرضية وحالات الطوارئ. إن اختيارهم الواسع من الطائرات، مثل إيرباص A380 (التي تستخدم طائرة برات آند ويتني PW980) وبوينغ 787 (التي تعمل بالكهرباء فقط، ولكن تعتمد على توربينات الغاز)، يؤكد على دورها المهم. تركز الابتكارات على تحسين كفاءة استهلاك الوقود، مثل خطط الضاغط المتقدمة وتقليل الانبعاثات للامتثال للوائح الأكثر صرامة. تعد وحدات APU لتوربينات الغاز جزءًا لا يتجزأ من الطائرات العسكرية والتطبيقات البحرية، حيث يعد الطلب العالي على الطاقة والمرونة التشغيلية أمرًا حيويًا.

من المتوقع أن يرتفع قطاع APU الذي يعمل بالطاقة الكهربائية بمعدل نمو سنوي مركب يبلغ 13.73٪ خلال الفترة المتوقعة.

[WKKgZ cDiB]

بواسطة منصة

ارتفاع طلبات السفر الجوي يدفع النمو القطاعي التجاري

بناءً على المنصة، يتم تقسيم السوق إلى تجاري وعسكري.

ومن المتوقع أن يحتفظ القطاع التجاري بحصة سوقية مهيمنة تبلغ 66.82% في عام 2026. ويعتمد القطاع التجاري على ارتفاع طلبات السفر الجوي، لا سيما في الأسواق النامية مثل آسيا والمحيط الهادئ، حيث تتطلب الأساطيل المتزايدة وتسليم الطائرات الجديدة وحدات APU متقدمة. تعمل أوامر الاستدامة على تسريع اعتماد وحدات الطاقة المساعدة الكهربائية والأطر الهجينة، والتي تقلل الانبعاثات والضوضاء مع تحسين كفاءة استهلاك الوقود. تعمل التطورات مثل المكونات المطبوعة ثلاثية الأبعاد والمركبات خفيفة الوزن على تحسين التنفيذ، حيث يقوم اللاعبون في السوق مثل هانيويل بدمج الصيانة التنبؤية لتقليل وقت التوقف عن العمل.

ومن المتوقع أن يرتفع القطاع العسكري بمعدل نمو سنوي مركب قدره 9.98٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق APU للطائرات

حسب المنطقة، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Aircraft APU Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، بلغ سوق أمريكا الشمالية 1.95 مليار دولار أمريكي، وهو ما يمثل 31.92% من الطلب العالمي، ومن المتوقع أن ينمو إلى 2.11 مليار دولار أمريكي في عام 2026. وتهيمن أمريكا الشمالية على السوق، مدفوعة بتصنيع الطيران القوي من قبل Boeing وعمليات Airbus في الولايات المتحدة، والبنية التحتية المتقدمة للصيانة والإصلاح والصيانة، والتحديث العسكري، مع لوائح إدارة الطيران الفيدرالية الصارمة. وهذا يضمن وحدات APU عالية الجودة للأساطيل التجارية مثل A320neo و737 MAX مع عدد متزايد من العقود العسكرية وطيران رجال الأعمال المدعوم من غلف ستريم وبومباردير. هذه العوامل تقود نمو السوق الإقليمية. إن تعافي السفر الجوي بعد الوباء والاستثمارات في وحدات الطاقة المساعدة الكهربائية والهجينة، مثل 131-9A من هانيويل، يحافظ على ترقيات كفاءة النمو، بدعم كبير من مراكز البحث والتطوير والتركيز على التقنيات منخفضة الانبعاثات. وتقدر قيمة السوق الأمريكية بـ 1.53 مليار دولار أمريكي بحلول عام 2026.

سوق APU للطائرات الأمريكية

يمكن تقدير سوق الولايات المتحدة من الناحية التحليلية بحوالي 1,593.9 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 10.80% من معدل النمو السنوي المركب. تمتلك الولايات المتحدة أكبر حصة سوقية لوحدات APU على مستوى العالم، مدفوعة بتوسعات الأسطول التجاري (يونايتد إيرلاينز، دلتا) والمشتريات العسكرية مثل F-35 وP-8 Poseidon. تعمل القيادة التنظيمية، مثل قيود الانبعاثات، على تسريع اعتماد وحدات APU المتقدمة. كما أن شركات تصنيع المعدات الأصلية مثل Honeywell وPratt & Whitney تقود أيضًا وحدات APU الكهربائية. بالإضافة إلى ذلك، تعمل الأساطيل القديمة مثل طائرات A320ceo التي تم تحديثها على تعزيز الطلب، مع تكامل إنترنت الأشياء الذي يعمل على تحسين كفاءة الصيانة والإصلاح والعمرة.

أوروبا

استحوذت منطقة أوروبا على 28.11% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 1.72 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.87 مليار دولار أمريكي في عام 2026. وتزدهر السوق الأوروبية بفضل تفويضات الاستدامة المدفوعة بشكل أساسي بمسار طيران الاتحاد الأوروبي 2050 وشراكات شركات الطيران مثل تعاون Lufthansa-Air France MRO. تعطي المنطقة الأولوية لوحدات APU منخفضة الانبعاثات لطائرات الجيل التالي مثل A350 وA220، مع استثمار مصنعي المعدات الأصلية في الأنظمة الكهربائية الهجينة. أدى التحديث العسكري ونمو الطيران العام من قبل شركات داسو وإيرباص كوربوريت جيت وغيرها إلى ارتفاع الطلب على المنتجات. تعمل البنية التحتية المتقدمة في أوروبا والتركيز على ممارسات الاقتصاد الدائري في MRO على زيادة الطلب في السوق في المنطقة. وتبلغ قيمة سوق المملكة المتحدة 0.51 مليار دولار أمريكي بحلول عام 2026، في حين تبلغ قيمة السوق الألمانية 0.45 مليار دولار أمريكي بحلول عام 2026.

سوق APU للطائرات في المملكة المتحدة

ويقدر نمو سوق المملكة المتحدة في عام 2026 بحوالي 337.8 مليون دولار أمريكي، وهو ما يمثل حوالي 11.43% من معدل النمو السنوي المركب. إن الطلب على وحدات APU للطائرات في المملكة المتحدة مدفوع بشكل أساسي بحركة الطائرات العالية، وتوقعات التحول الصارمة والاتصال القوي للصيانة والإصلاح والعمرة مع أوروبا. إن الطلب على OEM محدود مقارنة بمراكز التجميع الرئيسية، ولكن الطلب على خدمات ما بعد البيع قوي بسبب الاستخدام المكثف والاعتماد على التبادل/التجميع والتركيز على استكشاف الأخطاء وإصلاحها بسرعة والوصول السريع إلى قطع الغيار.

سوق الطائرات APU الألمانية

من المتوقع أن يصل سوق ألمانيا إلى ما يقرب من 256.2 مليون دولار أمريكي في عام 2026. ويدعم ذلك تواجد شركات الطيران الأوروبية الكبيرة والقدرة القوية على الصيانة والإصلاح والعمرة/اللوجستيات. يتبع الطلب المرتبط بتصنيع المعدات الأصلية إيقاع الإنتاج الأوروبي، في حين يظل الطلب على خدمات ما بعد البيع مرتفعًا بسبب العمليات المكثفة للدورة وظروف الشتاء. المشغلون هم مشترون منضبطون، ويعطون الأولوية لترقية الموثوقية،الصيانة التنبؤيةوالتحول المتوقع لحماية الالتزام بالمواعيد.

آسيا والمحيط الهادئ

حافظت منطقة آسيا والمحيط الهادئ على حضور قوي في السوق العالمية، حيث وصلت إلى 1.56 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 25.48٪، ومن المتوقع أن تصل إلى 1.71 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تحقق سوق آسيا والمحيط الهادئ أعلى معدل نمو في السنوات المقبلة، مدعومة بزيادات السفر الجوي وتوسعات الأسطول (طلبيات COMAC C919 الصينية، وطلبات IndiGo التي تزيد عن 500 طائرة A320neo). التصنيع المحلي (هندوستان للملاحة الجوية) والمبادرات الحكومية (سياسة الاعتماد على الذات في مجال الطيران في الصين) تعمل على تقليل الاعتماد على الاستيراد. تعمل شركات الطيران منخفضة التكلفة (AirAsia، SpiceJet) وبرامج الطائرات بدون طيار العسكرية (Rustom-II الهندية) على زيادة الطلب على وحدات APU المدمجة والفعالة في استهلاك الوقود. تدعم مراكز MRO في سنغافورة وماليزيا نمو السوق، في حين تتوافق الاستثمارات في وحدات APU الخضراء مع أهداف صافي الصفر. وتقدر قيمة سوق اليابان بـ 0.31 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة السوق الصينية بـ 0.47 مليار دولار أمريكي بحلول عام 2026، وتقدر قيمة سوق الهند بـ 0.41 مليار دولار أمريكي بحلول عام 2026.

سوق APU للطائرات اليابانية

تقدر حصة اليابان من السوق في عام 2026 بحوالي 233.5 مليون دولار أمريكي، وهو ما يمثل حوالي 11.73٪ من معدل النمو السنوي المركب خلال الفترة المتوقعة. الطلب على المنتجات في اليابان ثابت ويعتمد على الجودة. يدعم تجديد الأسطول الطلب المرتبط بمصنعي المعدات الأصلية، في حين يتم تشكيل طلب ما بعد البيع من خلال معايير التوزيع العالية وثقافة الصيانة الوقائية. يمكن للبنية التحتية القوية للمطار أن تقلل من وقت تشغيل وحدة APU الروتينية للبوابة، لكن وحدات APU تظل ضرورية للعمليات غير المنتظمة وبدء التشغيل في الطقس البارد والقدرة الذاتية الموثوقة عبر الشبكة.

سوق الطائرات الصينية APU

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 531.3 مليون دولار أمريكي. يتوسع الطلب على وحدات APU في الصين مع نمو الأسطول والشبكات المحلية الكثيفة. يعتمد الطلب على OEM على التسليم، بينما يتسارع الطلب على خدمات ما بعد البيع مع نضوج القاعدة المثبتة. تؤدي كثافة الدورة العالية والظروف المناخية الإقليمية المتطرفة إلى زيادة عمليات الإزالة وسحب قطع الغيار، على الرغم من أن الوصول إلى قطع الغيار وقدرة المتجر يمكن أن يؤدي إلى تنفيذ غير متساوٍ وتقلب في عمليات التسليم.

سوق APU للطائرات الهندية

ويقدر سوق الهند في عام 2026 بحوالي 275.0 مليون دولار أمريكي. يعد السوق الهندي من بين الأسواق الأسرع نموًا بسبب التوسع الكبير في الأسطول والاستخدام العالي على الطرق القصيرة المدى. يتتبع الطلب على تصنيع المعدات الأصلية عمليات تسليم الطائرات، بينما يرتفع الطلب على خدمات ما بعد البيع بشكل حاد مع الدورات والحرارة والتعرض للغبار. المشغلون حساسون للتكلفة ولكنهم يستثمرون في التجميع ووحدات التبادل وإصلاحات الموثوقية لحماية الإرسال.

بقية العالم

حقق سوق بقية العالم 0.89 مليار دولار أمريكي في عام 2025، وهو ما يمثل 14.49٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.94 مليار دولار أمريكي في عام 2026. وتشمل بقية دول العالم الشرق الأوسط وأفريقيا وأمريكا اللاتينية. من المتوقع أن تشهد هذه المناطق نموًا معتدلًا في مساحة السوق هذه خلال فترة التنبؤ. ويشهد السوق في أمريكا اللاتينية نمواً معتدلاً، مدفوعاً بتوسعات شركات النقل منخفضة التكلفة وتحديث الأسطول. القيود الاقتصادية وفجوات البنية التحتية تحد من النمو مقارنة بالمناطق الأخرى، لكن نمو السياحة في المكسيك والبرازيل والتحديث العسكري يوفران فرصًا متخصصة. تهيمن خدمات ما بعد البيع بسبب تقادم الطائرات الإقليمية، مع شراكات مثل Embraer-Honeywell التي تدعم إدارة دورة حياة APU. يشهد سوق الشرق الأوسط وأفريقيا نموًا ملحوظًا، وذلك بسبب توسعات شركات الطيران واعتماد الطائرات بدون طيار العسكرية. إن تحديث المطارات، مثل مشاريع البحر الأحمر في المملكة العربية السعودية واستثمارات الصيانة والإصلاح والتشغيل، يعزز الطلب على وحدات الطاقة المساعدة للطائرات في المنطقة.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

أدت الابتكارات التكنولوجية المستمرة من قبل الشركات الرئيسية والطلب المتزايد على وحدات APU إلى موقعها المهيمن في السوق

يقدم المشهد التنافسي للسوق نظرة ثاقبة لمختلف المنافسين. تقوم شركتي هانيويل وبرات آند ويتني كندا بإرساء وحدات الطاقة المسرعة للطائرات، مدفوعة بشكل أساسي ببرامج الممر الواحد عالية المعدل حيث يظل الطلب على الخطوط قويًا. تعمل سافران على بناء الزخم في طائرات رجال الأعمال والمروحيات والمنصات العسكرية حيث تعد الاستقلالية والموثوقية القوية من عوامل الشراء الرئيسية. تدعم شركة Collins Aerospace النمو من خلال نماذج التبادل وسلسلة الإصلاح التي تعمل على تحسين التوافر، في حين تقوم شركة Lufthansa Technik بتوسيع السوق من خلال إضافة سعة الصيانة والإصلاح والعمرة والتحول الأسرع. تنمو شركة PBS Aerospace من خلال الدفاعات المتخصصة والانتصارات في المهام الخاصة، وتؤثر Rolls-Royce على الاتجاه طويل المدى من خلال خرائط طريق الكهربة. ويعتمد النمو الإجمالي بشكل متزايد على جودة الإنتاج، وتوافر قطع الغيار، وإنتاجية الإصلاح.

قائمة المفاتيح لمحة عن شركات APU للطائرات

- شركة هانيويل الدولية(نحن.)

- برات آند ويتني (الولايات المتحدة)

- مجموعة سافران(فرنسا)

- كولينز إيروسبيس (RTX Corporation) (الولايات المتحدة)

- رولز رويس بي ال سي (ك.)

- لوفتهانزا تكنيك(ألمانيا)

- بي بي اس ايروسبيس(نحن.)

- شركة تكنيك التركية (تركيا)

- ستاندرد ايرو (الولايات المتحدة)

- MTU Aero Engines AG (ألمانيا)

تطورات الصناعة الرئيسية

- مارس 2025-أعلنت شركة Finnair، شركة الطيران الرائدة في فنلندا، عن إعادة تأسيس عقدها مع EPCOR B.V. لمدة خمس سنوات إضافية لدعم وحدات الطاقة المساعدة (APUs) لأسطولها من طائرات A330. ستواصل EPCOR، شركة الهندسة والصيانة التابعة لشركة Air France Industries KLM (AFI KLM E&M)، المسؤولة عن إصلاح وحدات APU والمكونات الهوائية، تزويد شركة الطيران بصيانة وحدات APU من طراز GTCP331-350.

- ديسمبر 2024-كشفت الخطوط الجوية الفلبينية عن شراكة مع الخطوط الجوية الفرنسية KLM لصيانة وإصلاح وحدات APU للطائرات لأسطول A320 التابع لشركة PAL. الشراكة مخصصة خصيصًا لـ APU131-9A.

- نوفمبر 2024-كشفت الخطوط الجوية القطرية عن اختيار شركة هانيويل إنترناشيونال لتكون الشريك الرسمي للناقلة في مجال الصيانة والتجديد لوحدات الطاقة المسرعة للطائرات. ويمثل الترخيص الأول الذي تم إصداره في منطقة الشرق الأوسط وإفريقيا إنجازاً كبيراً للخطوط الجوية القطرية.

- سبتمبر 2024 –دخلت شركة إيرباص في شراكة مع شركة هانيويل إنترناشيونال من أجل تزويد شركة هانيويل لشركة إيرباص بنظام ميكانيكي رئيسي لوحدات APU للطائرات لطائرات الشركة طويلة المدى ذات الجسم العريض A350.

- نوفمبر 2023 –أبرمت شركة برات آند ويتني شراكة مع طيران الإمارات لصيانة وحدات الطاقة المساعدة لطائراتها لأسطول طائرات إيرباص 380. ومن المتوقع أن يستمر العقد 10 سنوات وسيتعامل على وجه التحديد مع صيانة ودعم وحدات الطاقة المساعدة (APUs) البالغ عددها 116 وحدة PW980 التابعة لشركة الطيران على طائراتها من طراز إيرباص A380.

تغطية التقرير

ويحلل التقرير السوق بشكل متعمق ويسلط الضوء على الجوانب الحاسمة، مثل الشركات البارزة، وتجزئة السوق، والمشهد التنافسي، وأنواع APU، واعتماد التكنولوجيا. وإلى جانب ذلك، فإنه يوفر نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الهامة. بالإضافة إلى الجوانب المذكورة سابقًا، فهو يشمل عدة عوامل تساهم في نمو السوق على مر السنين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 10.61% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

بواسطة المستخدم النهائي · تصنيع المعدات الأصلية · ما بعد البيع حسب نوع الطائرة · الجناح الثابت o الجسم الضيق o الجسم العريض o طائرات رجال الأعمال o الطائرات الإقليمية · الجناح الدوار · الطائرات بدون طيار بواسطة مصدر الطاقة · احتراق الوقود التقليدي · المركم الهيدروليكي · تعمل بالكهرباء

بواسطة منصة · تجاري

حسب المنطقة أمريكا الشمالية (حسب المستخدم النهائي ونوع الطائرة ومصدر الطاقة والمنصة والدولة) · الولايات المتحدة (بواسطة المستخدم النهائي) · كندا (بواسطة المستخدم النهائي) أوروبا (حسب المستخدم النهائي ونوع الطائرة ومصدر الطاقة والمنصة والدولة) · المملكة المتحدة (بواسطة المستخدم النهائي) · ألمانيا (بواسطة المستخدم النهائي) · فرنسا (بواسطة المستخدم النهائي) · روسيا (بواسطة المستخدم النهائي) · بقية أوروبا (بواسطة المستخدم النهائي) منطقة آسيا والمحيط الهادئ (حسب المستخدم النهائي ونوع الطائرة ومصدر الطاقة والمنصة والدولة) · الصين (بواسطة المستخدم النهائي) · الهند (بواسطة المستخدم النهائي) · اليابان (بواسطة المستخدم النهائي) · أستراليا (بواسطة المستخدم النهائي) · سنغافورة (بواسطة المستخدم النهائي) · بقية دول آسيا والمحيط الهادئ (بواسطة المستخدم النهائي) بقية أنحاء العالم (حسب المستخدم النهائي ونوع الطائرة ومنصة مصدر الطاقة والبلد) · أمريكا اللاتينية (بواسطة المستخدم النهائي) · الشرق الأوسط وأفريقيا (بواسطة المستخدم النهائي) |

الأسئلة الشائعة

وقد بلغت قيمة السوق 6.11 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يسجل تقييمًا قدره 14.85 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 10.61٪ خلال الفترة المتوقعة 2026-2034.

ومن حيث المنصة، استحوذ القطاع التجاري على أغلبية حصة السوق في عام 2025.

أدى الارتفاع الكبير في السفر الجوي العالمي وتوسيع شبكات النقل الجوي إلى نمو كبير في السوق.

تعد شركة Honeywell International Inc.، وPratt & Whitney، وSafran Group، وCollins Aerospace (RTX Corporation)، وRolls-Royce Plc، وLufthansa Technik، وغيرها من الشركات الرائدة في السوق.

سيطرت أمريكا الشمالية على السوق العالمية في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة