حجم سوق أنظمة الليزر العسكرية وحصتها وتحليل الصناعة، حسب النوع (الأسلحة وغير الأسلحة)، حسب الأسلحة (الأسلحة الفتاكة والأسلحة غير الفتاكة)، حسب الأسلحة (مقياس الارتفاع بالليزر، محدد الليزر، مؤشر/إضاءة الليزر، محدد المدى بالليزر، محطة الليزر، نظام LiDAR، وجيروسكوب الليزر الحلقي)، حسب التكنولوجيا (ليزر الحالة الصلبة، ليزر الألياف، ليزر أشباه الموصلات، ليزر الغاز، الليزر السائل، و ليزر الإلكترون الحر) حسب طاقة الخرج (أقل من 10 كيلووات، 10 كيلووات إلى 100 كيلووات، وأكثر من 100 كيلووات)، حسب التطبيق، حسب المنصة، التوقعات الإقليمية 2026-2034

حجم سوق أنظمة الليزر العسكرية والتوقعات المستقبلية

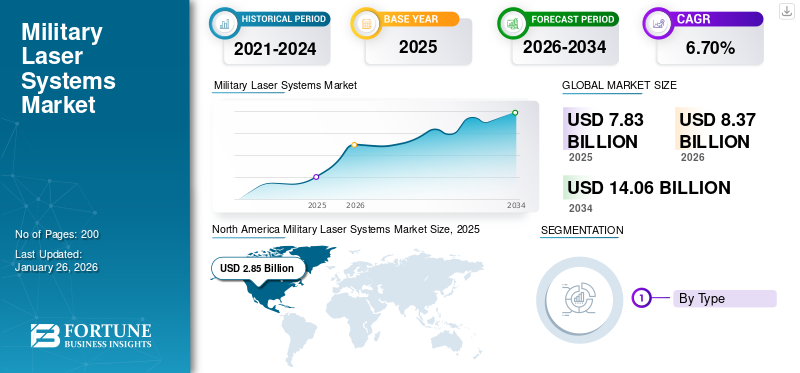

بلغت قيمة سوق أنظمة الليزر العسكرية العالمية 7.83 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 8.37 مليار دولار أمريكي في عام 2026 إلى 14.06 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.70٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أنظمة الليزر العسكرية بحصة سوقية بلغت 36.38% في عام 2025.

تمثل أنظمة الليزر العسكرية قفزة تطورية في تكنولوجيا الدفاع، حيث تستخدم الطاقة الكهرومغناطيسية المركزة للاشتباك مع التهديد وتحييده دون استخدام المقذوفات الحركية التقليدية. أصبحت الأنظمة المتقدمة أصولًا مربحة للحرب في الحروب المعاصرة، حيث توفر استهدافًا دقيقًا، وفعالة من حيث التكلفة، وتعمل مع فوائد تشغيلية تزيد من الأسلحة التقليدية على المنصات البرية والبحرية والجوية.

يعد سوق أنظمة الليزر للجيش بمثابة نقلة نوعية في تكنولوجيا الدفاع، حيث يوفر قدرة ثورية تستجيب للتهديدات الأمنية المتغيرة مع تقديم فوائد تشغيلية واقتصادية هائلة على أنظمة الأسلحة التقليدية. مع استمرار التوترات الجيوسياسية وانتشار التهديدات غير المتماثلة، تستعد أنظمة الليزر لتصبح عناصر قياسية للترسانات العسكرية المعاصرة، مما يؤدي إلى تغيير جذري في طريقة اشتباك القوات المسلحة وتحييد التهديدات في جميع مناطق العمليات مما يدفع نمو السوق العالمية.

تلعب أنظمة الليزر العسكرية مجموعة متنوعة من الأدوار الحيوية في العمليات الدفاعية، مما يظهر تنوعًا ممتازًا في مواجهة التهديدات الأمنية الحالية. يعملون فيأسلحة الطاقة الموجهة,التحديد الدقيق للهدف، وتحديد المدى وقياس المسافة، وعمليات مكافحة الطائرات بدون طيار، وتطبيقات الدفاع البحري (الأنظمة المحمولة على السفن المخصصة للدفاع عن السفن ضد هجمات القوارب الصغيرة، والصواريخ المضادة للسفن، والتهديدات المحمولة جواً)، والاتصالات والمراقبة والأنظمة والمنصات الأخرى، وما إلى ذلك.

علاوة على ذلك، يضم السوق العديد من اللاعبين الرئيسيين في السوق الذين يتمتعون بمحفظة واسعة من المنتجات المبتكرة، وقد دعم التوسع الإقليمي القوي هيمنة هذه الشركات في السوق. واللاعبون الرئيسيون هم شركة BAE System (المملكة المتحدة)، وشركة Boeing (الولايات المتحدة)، وشركة Elbit System (إسرائيل)، وشركة Israel Aerospace Industries Ltd. (إسرائيل)، وشركة L3Harris Technologies Inc. (الولايات المتحدة) وغيرهم من اللاعبين الرئيسيين في الصناعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق أنظمة الليزر العسكرية

- حجم السوق عام 2025: 7.83 مليار دولار أمريكي

- حجم السوق عام 2026: 8.37 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 14.06 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.70% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق أنظمة الليزر العسكرية بحصة سوقية بلغت 36.38% في عام 2025.

- استحوذ القطاع الفرعي غير الأسلحة على أكبر حصة سوقية بنسبة 83.68٪ في عام 2026.

- واستحوذ قطاع الأسلحة الفتاكة على 80.15% من حصة السوق العالمية في عام 2024.

أمريكا الشمالية

وسجلت أمريكا الشمالية حجم سوق قدره 2.85 مليار دولار أمريكي في عام 2025، لتستحوذ على 36.38% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 3.03 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 2.10 مليار دولار أمريكي في عام 2025، مدعومة بمبادرات الدفاع التعاونية، وزيادة الإنفاق العسكري، وبرامج تطوير أنظمة الليزر المتقدمة.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 1.86 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تشهد نموًا قويًا مدفوعًا بالتوترات الجيوسياسية المتزايدة وتوسيع ميزانيات الدفاع عبر الاقتصادات الكبرى.

نحن.

ومن المتوقع أن تصل قيمة السوق الأمريكية إلى 2.66 مليار دولار أمريكي بحلول عام 2026، مدعومة باستثمارات كبيرة لوزارة الدفاع في أسلحة الطاقة الموجهة والقدرات الدفاعية من الجيل التالي.

اليابان

ومن المتوقع أن يصل سوق اليابان إلى 0.30 مليار دولار أمريكي بحلول عام 2026، مدفوعًا بزيادة جهود تحديث الدفاع والاستثمارات في التقنيات العسكرية المحلية المتقدمة.

اقرأ المزيد

تأثير الحرب بين روسيا وأوكرانيا

أدت الحرب المستمرة إلى تسريع تحديث الدفاع وتوجيه الاستثمار في الطاقة

لقد أدت الحرب إلى تغيير استراتيجي بين الدول الأعضاء في الاتحاد الأوروبي وحلف شمال الأطلسي نحو الاستحواذ السريع على أحدث أنظمة الدفاع الجوي والأنظمة المضادة للطائرات بدون طيار، مع اعتبار أنظمة الليزر العسكرية بمثابة حلول ذات أولوية قصوى. في أوائل عام 2025، قدمت مبادرة الردع الأوروبية التابعة للجيش الأمريكي مبلغًا إضافيًا قدره 250 مليون دولار أمريكي لتسريع نشر أنظمة الليزر DE M-SHORAD المثبتة على سترايكر في بولندا ودول البلطيق، مما يسلط الضوء على الحاجة الملحة لأصول الطاقة الموجهة المتنقلة للدفاع عن البنية التحتية الحيوية والقوات الأمامية.

سارعت القوات المسلحة الألمانية إلى شراء أجهزة عرض الليزر الأرضية بقدرة 50 كيلووات من شركة Rheinmetall لدعم اختبارات الدفاع الأساسية، والتي تم دفع تكاليفها من خلال إعادة برمجة طارئة بقيمة 110 مليون دولار أمريكي لتمويل المساعدة الأمنية لحلف الناتو. تشارك فرنسا وإيطاليا في تمويل سلاح ليزر سريع الاستجابة بقدرة 100 كيلووات من خلال برنامج OCCAr المشترك، والانتقال من المفهوم إلى تجارب إطلاق النار في ستة أشهر، وهو تسريع غير مسبوق تاريخيًا لدورات شراء الدفاع الأوروبي.

أدى الاستخدام المكثف لطائرات الكاميكازي الصغيرة بدون طيار من قبل القوات الأوكرانية إلى خلق الطلب على أجهزة الليزر التكتيكية المبهرة التي تقل قوتها عن 10 كيلووات، مما دفع القوات الجوية الأمريكية إلى تركيب وحدات ليزر إضافية محمولة جواً بقدرة 5 كيلووات على طائرات MQ-9 Reapers التي تغادر القواعد الجوية الرومانية بحلول الربع الثالث من عام 2025.

أظهر تعطيل سلاسل التوريد الدفاعية العالمية بسبب الحرب ميزة المرونة في أنظمة الليزر المصنعة محليًا، ودفع البرامج التعاونية لتقليل الاعتماد على المكونات أحادية المصدر.

قامت وزارة الدفاع البريطانية بدعم خلية التطوير السريع لأنظمة الليزر، بالتعاون مع شركتي BAE Systems وQinetiQ، لتسريع إرسال أنظمة الضوء المبهر إلى وحدات المدفعية الملكية العاملة في المناطق الداخلية من أوكرانيا. تعمل هذه الإجراءات على بناء مرونة القاعدة الصناعية وتسليط الضوء على أهمية الحرب في إعادة تأكيد السياسة الصناعية الدفاعية في اتجاه تطوير القدرات السيادية وتقاسم التكنولوجيا بين التحالفات.

ديناميكيات السوق

محركات السوق

إن تزايد ميزانية الدفاع للتحديث والمخاوف الأمنية الجيوسياسية والتقدم التكنولوجي وكفاءة التكلفة التشغيلية تدفع نمو السوق

يشهد نمو سوق أنظمة الليزر العسكرية زخمًا كبيرًا من خلال زيادة الإنفاق الدفاعي بين الاقتصادات الرائدة على مستوى العالم، حيث يتمثل المحرك الرئيسي لهذا الارتفاع في التوترات الجيوسياسية والتهديدات الحربية غير المتماثلة. تستثمر دول مثل الولايات المتحدة والصين والهند رؤوس أموال غير مسبوقة في تطوير أسلحة الطاقة الموجهة، حيث ينفق البنتاغون وحده حوالي مليار دولار أمريكي سنويًا على برامج البحث والتطوير المتعلقة بأسلحة الليزر.

تنبع ضرورة التحديث من التهديدات الأمنية الجديدة مثل انتشار المركبات الجوية بدون طيار، والصواريخ التي تفوق سرعتها سرعة الصوت، وقدرات الحرب الإلكترونية المتقدمة التي لا يمكن مواجهتها بالأسلحة الحركية التقليدية.

- على سبيل المثال، في مايو 2024، نشر الجيش الأمريكي نظام أسلحة الليزر LOCUST بقدرة 20 كيلووات من BlueHalo في الخارج، وهو أول نشر تشغيلي قتالي لأسلحة الليزر، مما يُظهر انتقالًا ناجحًا من النموذج الأولي إلى ساحة المعركة مع برنامج استهداف مدعوم بالذكاء الاصطناعي يُظهر دقة عالية واستهلاكًا أقل للطاقة.

مسار نمو السوق هو نتيجة للتقدم التكنولوجي الهائل في الحالة الصلبةتكنولوجيا الليزر,أنظمة ليزر الألياف، وحلول إدارة الطاقة التي تعمل على تحسين الموثوقية التشغيلية مع تقليل تعقيد النظام.

توفر أنظمة التحكم في الشعاع المتطورة المدمجة مع قدرات الذكاء الاصطناعي استهدافًا مستقلاً، مما يعزز بشكل كبير دقة المشاركة وأوقات رد الفعل ضد التهديدات المحمولة جواً سريعة الحركة. إن التقدم في أنظمة الليزر العسكرية في تصنيع كفاءة الصمام الثنائي الليزري والأنظمة الحرارية وتقنيات التصغير يسمح بالتكامل على المنصات الأرضية وعلى متن السفن والمحمولة جواً دون التضحية بالتنقل أو مرونة المهمة.

قيود السوق

يمكن للقيود الفنية والقيود التشغيلية البيئية وتكلفة التطوير المرتفعة أن تعيق نمو السوق

تواجه أنظمة الليزر العسكرية تحديات تقنية كبيرة تحد من النشر الجماعي في بيئات التشغيل المختلفة، خاصة فيما يتعلق بالتداخل الجوي وقضايا فعالية المدى. تعمل الظروف الجوية مثل الضباب والمطر والغبار والدخان على إضعاف جودة شعاع الليزر بشدة من خلال تأثيرات التشتت والامتصاص، مما يقلل من فعالية النظام بنسبة تصل إلى 30% في الظروف السيئة. تمثل متطلبات الطاقة لتوليد الكهرباء تحديًا بالنسبة للمنصات المتنقلة، حيث تتطلب أجهزة الليزر عالية الطاقة مئات الكيلووات إلى الميجاوات من الطاقة الكهربائية مع ضمان التحكم الحراري المحكم ضمن معلمات التشغيل القريبة. يواجه سوق أنظمة الليزر العسكرية عقبات اقتصادية هائلة في شكل تكاليف البحث والتطوير المطولة، وتعقيد التصنيع، واحتياجات تكامل المنصات التي تثقل كاهل ميزانيات المشتريات الدفاعية.

تتجاوز تكاليف تطوير أنظمة الليزر من الجيل التالي 200 مليون دولار أمريكي لكل نموذج، ولا تشمل تكاليف التكامل والاختبار المطلوبة للتأهيل التشغيلي. تتطلب متطلبات التصنيع الدقيقة لأجزاء الليزر، مثل صمامات الليزر الثنائية عالية الطاقة، والبصريات الحديثة، ومكونات إدارة الطاقة، مواد باهظة الثمن وتقنيات تصنيع متخصصة تضيف إلى حد كبير تكلفة الوحدة.

- على سبيل المثال، في أبريل 2024، أشارت خدمة أبحاث الكونجرس إلى أن حكومة الولايات المتحدة أنفقت بشكل تراكمي أكثر من 10 مليارات دولار أمريكي منذ عام 2020 لتطوير أسلحة الليزر، مع أنظمة مستقلة بقدرة 150 كيلووات تكلف أكثر من 200 مليون دولار أمريكي لا تشمل تكاليف التكامل.

فرص السوق

تزايد تطبيقات الدفاع الفضائية والتدابير المضادة للتهديدات التي تفوق سرعتها سرعة الصوت وتكامل الأنظمة المستقلة يستعد لنمو كبير

توفر أنظمة الليزر العسكرية الفضائية فرص نمو جديدة للتطبيق في مجال الدفاع الصاروخي، وخاصة التصدي لأسلحة التهديد التي تفوق سرعتها سرعة الصوت والتي لا يمكن مواجهتها بشكل فعال بواسطة أنظمة الاعتراض التقليدية. يؤدي النشر في الفضاء إلى تجنب مشكلات التداخل الجوي مع توفير قدرات تغطية عالمية بالغة الأهمية لأنظمة الدفاع الاستراتيجية.

إن المهام ذات الاستخدام المزدوج عبر الأسواق العسكرية والمدنية، مثل تخفيف الحطام الفضائي، وصيانة الأقمار الصناعية، ومهام الدفاع عن الكويكبات، تفتح فرص نمو في السوق تتجاوز أنظمة المشتريات الدفاعية التقليدية. توفر عمليات التعاون الدولي أطرًا لبرامج تقاسم التكاليف الخاصة بأجهزة الليزر الفضائية، مما يقلل القيود المالية لكل دولة على حدة مع زيادة القدرات الأمنية المشتركة.

علاوة على ذلك، يؤدي تكامل الاستهداف الذاتي عن طريق الذكاء الاصطناعي وخوارزميات التعلم الآلي إلى زيادة أداء النظام مع تقليل متطلبات عبء عمل المشغل. تتيح بنيات النظام المعيارية تكوينات نشر سريعة مناسبة للعمليات الاستكشافية، وبيئات الحرب الحضرية، ومهام حماية قاعدة العمليات الأمامية حيث يكون استخدام أنظمة الدفاع الجوي القديمة غير عملي.

- على سبيل المثال، في يوليو 2025، أظهرت القوات المسلحة تكاملًا أكبر لمنصات الاستهداف التي تعمل بالذكاء الاصطناعي مع ليزر الأليافللتعامل المستقل مع التهديدات، مع قيام الجيش البريطاني بتوسيع أجهزة محاكاة التدريب RTES المعتمدة على الليزر من شركة Bagira Systems والتي تتضمن التتبع في الوقت الفعلي واكتشاف الضربات بزاوية 360 درجة.

اتجاهات سوق أنظمة الليزر العسكرية

الاعتماد المتزايد على تكامل الذكاء الاصطناعي، وقدرات الاستهداف الذاتي، والتصغير، وتطوير تكامل المنصات، يحفز نمو السوق

تركز اتجاهات سوق أنظمة الليزر العسكرية الحالية على إنشاء أنظمة ليزر خفيفة وصغيرة الحجم وقابلة للتكيف للنشر على مجموعة متنوعة من المنصات العسكرية مثل المركبات غير المأهولة والقوارب الصغيرة ومعدات الجنود الفردية. يسمح تطوير تكنولوجيا ألياف الليزر بتوسيع نطاق الطاقة مع عدم وجود نمو متناسب في الحجم، مما يدعم التكامل مع المنصات التي تواجه تحديًا فضائيًا والتي لم تكن مناسبة في السابق لأسلحة الطاقة الموجهة. تعمل هياكل النظام المعيارية على تمكين التكوينات المحسنة للمهمة مع قدر أقل من التعقيد اللوجستي والصيانة في البيئات الميدانية.

- على سبيل المثال، في أغسطس 2025، سلط التقدم في أسواق الليزر ذو الحالة الصلبة الضوء على اتجاهات التصغير مع وصول الأنظمة صغيرة الحجم إلى مستويات طاقة ميجاوات متوافقة مع المنصات المحمولة جواً، وذلك بسبب تكامل الصناعة 4.0 وعمليات التصنيع الآلية.

تستخدم أنظمة الليزر العسكرية بشكل متزايد الذكاء الاصطناعي والتقنيات القائمة على التعلم الآلي لتحسين دقة الاستهداف واكتشاف التهديدات وعمليات اتخاذ القرار دون تدخل المشغلين البشريين. تسمح الخوارزميات المتطورة بالاستهداف التنبؤي للتهديدات الجوية سريعة الحركة وتخفيف التشوه الجوي من خلال أنظمة التحكم في البصريات التكيفية. يوفر التكامل مع شبكات القيادة والتحكم الحالية إمكانات مشاركة شبكية تمكن العديد من أنظمة الليزر من المشاركة في وقت واحد ضد تهديدات السرب.

تعمل أنظمة إدارة المعارك المستقلة على تقليل العبء المعرفي على المشغلين وتعزيز أوقات الاستجابة اللازمة لمهام المشاركة في التهديدات التي تفوق سرعتها سرعة الصوت. تقدم التطورات التجارية في الذكاء الاصطناعي في أسواق النقل والألعاب المستقلة نقلًا تكنولوجيًا لنظام الليزر العسكري للتحسين عسكريًا بتكاليف تطوير منخفضة.التعلم الآليتعمل الخوارزميات باستمرار على تحسين أداء النظام من خلال تحليل بيانات التشغيل، مما يؤدي إلى إنتاج قدرات ذاتية التحسين تزيد من الفعالية بمرور الوقت.

تحديات السوق

قد يؤدي تعقيد الإدارة الحرارية وتوليد الطاقة والتأثيرات الجوية وقيود النطاق إلى الحد من نمو السوق

تواجه أنظمة الليزر العسكرية تحديات هندسية مستمرة تتضمن القدرة على توليد الطاقة واحتياجات الإدارة الحرارية التي تقيد النشر التشغيلي عبر مجموعة واسعة من المنصات العسكرية. تتطلب أنظمة الليزر عالية الطاقة مدخلات كهربائية تتراوح بين مئات الكيلووات والميجاوات وتنتج قدرًا كبيرًا من الحرارة المهدرة التي تحتاج إلى إدارتها بفعالية لتجنب إتلاف المكونات والتشويه البصري. يواجه تكامل النظام الأساسي المحمول تحديًا بسبب القيود المفروضة على المستوى المنخفضتوليد الطاقةالقدرة، مع المركبات العسكرية والطائرات الحالية التي توفر إنتاجًا كهربائيًا غير كافٍ لتشغيل الليزر بشكل مستدام.

تتطلب أنظمة الإدارة الحرارية أنظمة تبريد متقدمة مثل دوائر التبريد السائلة، ومواد تغيير الطور، والمبادلات الحرارية التي تساهم في زيادة الوزن وتعقيد تركيبات المنصة. تؤدي الاختلافات في درجات الحرارة البيئية أثناء غرف العمليات إلى جعل التحكم الحراري أكثر صعوبة، خاصة في المناخات القاسية حيث تكون الأحمال الحرارية المحيطة أعلى من قدرة تبريد النظام. تتطلب متطلبات توزيع الطاقة وتخزينها إجراء تعديلات على النظام الأساسي مما يؤثر على إمكانية التنقل وميزات التخفي والمرونة التشغيلية المطلوبة للعمليات العسكرية الجديدة.

ولا تزال مشاكل الانتشار في الغلاف الجوي تشكل عوائق رئيسية أمام نجاح أنظمة الليزر العسكرية، وخاصة في الحفاظ على جودة الشعاع لمسافات الاشتباك التشغيلية. يؤدي الاضطراب والازدهار الحراري وامتصاص الغلاف الجوي إلى انخفاض كثافة طاقة الليزر عند النقاط المستهدفة، مما يستلزم مستويات طاقة أصلية أكبر لإنتاج التأثيرات المرغوبة. يؤدي الاعتماد على الطقس إلى تقييد التوفر التشغيلي عندما ينخفض أداء الليزر بشكل كبير بسبب عمليات التشتت والامتصاص.

[بلكسيك6هزب]

تحليل التجزئة

حسب النوع

إن الضرورة الإستراتيجية المتزايدة للقدرات الدفاعية النشطة تدفع نمو القطاع

يتم تقسيم السوق حسب النوع إلى أسلحة وغير أسلحة.

يُقدر أن يكون قطاع الأسلحة هو القطاع الأسرع نموًا خلال توقعات 2026-2034 بأعلى معدل نمو سنوي مركب يبلغ 8.8٪. ويعزى هذا النمو إلى الاحتياجات التشغيلية العاجلة لأسلحة الطاقة الموجهة لمواجهة التهديدات غير المتماثلة الناشئة مثلطائرات بدون طيار,الصواريخ التي تفوق سرعتها سرعة الصوت، والذخائر الموجهة بدقة. ويشير النمو السريع إلى تطور العقيدة العسكرية الاستراتيجية التي تركز على الاشتباك الدقيق مع الحد الأدنى من الأضرار الجانبية، وخاصة بالنسبة لحرب المدن وعمليات حفظ السلام حيث يتعين تجنب حياة المدنيين.

- على سبيل المثال، في سبتمبر 2025، قامت شركة الدفاع الأسترالية Electro Optic Systems بتزويد نظام أبولو للأسلحة الليزرية عالي الطاقة إلى إحدى دول الناتو التي لم يتم الكشف عنها، وهو أول نظام طاقة موجه عالي الطاقة معروض للبيع في سوق الأسلحة الدولية بقدرة 150 كيلووات وإمدادات طاقة داخلية تكفي للتعامل مع 200 طائرة بدون طيار متوسطة الحجم.

في عام 2026، يمتلك القطاع الفرعي غير الأسلحة أكبر حصة في السوق بحوالي 83.68% من حصة سوق أنظمة الليزر العسكرية العالمية، وهو تتويج لعقود من التوظيف الفعال في مجالات تحديد الأهداف وتحديد المدى والاتصالات والتوجيه التي تمثل ركائز قدرات الحرب الدقيقة الحالية. يدعم هذا القطاع سلاسل التوريد الراسخة وعمليات التصنيع الناضجة والموثوقية المثبتة على نطاق واسع من الظروف البيئية التي تجعل هذه الأنظمة ذات مهام حرجة لتمكين العمليات العسكرية الحالية من دفع القيادة القطاعية.

بواسطة الأسلحة

ساهمت الفعالية التشغيلية والقدرة الفتاكة المثبتة في القتال في تحفيز نمو القطاع

يتم تقسيم السوق حسب الأسلحة إلى أسلحة فتاكة وسلاح غير فتاك.

يُقدر أن قطاع الأسلحة الفتاكة هو القطاع الأسرع نموًا خلال توقعات 2026-2034 مع أعلى معدل نمو سنوي مركب يبلغ 9.2٪. سيطر هذا القطاع أيضًا على السوق العالمية بحصة 80.15٪ في عام 2024. وتوفر القدرة فعالية قابلة للقياس في ساحة المعركة في شكل تدمير هدف محدد ضد مجموعة واسعة من التهديدات مثل الطائرات بدون طيار والصواريخ والمدفعية والطائرات المقاتلة. تمثل القدرات الفتاكة الأولوية القصوى للقوات العسكرية نظرًا لأن هذه الأنظمة توفر تحييدًا مطلقًا للتهديد من خلال التدمير المادي للهدف، مما يحول دون استئناف أي عمليات للعدو أو إعادة تجميع الهجمات التي لا يمكن للأنظمة غير الفتاكة أن تعد بها.

- على سبيل المثال، في فبراير 2025، نجحت سفينة USS Preble التابعة للبحرية الأمريكية في اختبار نظام سلاح الليزر عالي الطاقة HELIOS ضد طائرة بدون طيار تقترب، مما أدى إلى تدمير الهدف بالكامل والتحقق من القدرة القاتلة للنظام للاستخدام في الدفاع البحري.

ينمو قطاع الأسلحة غير الفتاكة بشكل معتدل بحصة سوقية تبلغ حوالي 19.85%، حيث يوفر وظائف دعم متخصصة مثل السيطرة على الحشود، وردع الأفراد، واستخدامات العجز المؤقت التي تحل محل الأنظمة الفتاكة بدلاً من استبدالها. تفضل اتجاهات شراء الدفاع الأنظمة غير الفتاكة للمواقف المستهدفة مثل حرب المدن، ومهام حفظ السلام، وقواعد الاشتباك حيث يكون العجز المؤقت أفضل من التدمير.

بواسطة غير الأسلحة

زيادة الطلب على ثورة الذخائر الموجهة الدقيقة وتكامل التوجيه النهائي يساعد على نمو القطاع

يتم تقسيم السوق حسب غير الأسلحة إلى مقياس الارتفاع بالليزر، ومحدد الليزر، ومؤشر/إضاءة الليزر، ومحدد المدى بالليزر، ومحطة الليزر،ليدارالنظام، وجيروسكوب الليزر الدائري.

يُقدر أن قطاع محطات الليزر هو القطاع الأسرع نموًا خلال توقعات 2026-2034 بأعلى معدل نمو سنوي مركب يبلغ 9.5٪. ويعزى هذا النمو إلى ارتفاع الطلب على الذخائر الموجهة بدقة مع أنظمة التوجيه الطرفية المتطورة التي تزيد من الدقة وتقلل من الأضرار الجانبية. تعتمد الذخائر المعاصرة الموجهة بدقة بشكل متزايد على أنظمة التوجيه الطرفية بالليزر في قسم الاقتراب النهائي، مما يسمح بتصحيح المسار في الكيلومترات القليلة الأخيرة حتى يكون لديها احتمالات خطأ دائري تحت ثلاثة أمتار. علاوة على ذلك، فإن نمو هذا القطاع مدعوم بالتقدم التكنولوجي في أجهزة البحث الليزرية المصغرة، وخوارزميات معالجة الإشارات عالية الأداء، وأنظمة التوجيه الهجين التي تدمج نظام تحديد المواقع العالمي (GPS) وتوجيه الليزر الطرفي لزيادة الموثوقية.

- على سبيل المثال، في يوليو 2024، نجحت شركة BAE Systems في اختبار صواريخ موجهة بالليزر في Dugway Proving Ground التابع للجيش الأمريكي في ولاية يوتا، مما يدل على قدرات التوجيه الطرفي الدقيقة ضد أهداف جديدة وسريعة التطور مثل مركبات العدو وقاذفات الصواريخ المتنقلة، مع توفر الأنظمة دقة هدف بحجم كرة السلة على نطاقات ممتدة.

يتمتع القطاع الفرعي للمصمم بالليزر بالريادة في السوق بحصة سوقية تقدر بـ 65%، مما يدل على عقود من النشر الفعال في تحديد الأهداف، ودعم الذخائر الموجهة بدقة، ومهام الدعم الجوي القريب التي تمثل العمود الفقري لعمليات الحرب المشتركة المعاصرة. يتمتع هذا القطاع بالريادة التكنولوجية من خلال التطورات المستمرة في النطاق والدقة وجودة الشعاع والتكامل مع الأنظمة الكهروضوئية المتطورة التي تعمل على تحسين تحديد الأهداف في ظل ظروف التشغيل المعاكسة.

بواسطة التكنولوجيا

تعمل جودة الشعاع المتقدمة ومزايا النشر التكتيكي والكفاءة المحسنة على تحفيز نمو القطاع

يتم تقسيم السوق حسب التكنولوجيا إلى ليزر الحالة الصلبة الفتاكة، وليزر الألياف،أشباه الموصلاتالليزر، الليزر الغازي، الليزر السائل، وليزر الإلكترون الحر.

يُقدر أن قطاع ألياف الليزر هو القطاع الأسرع نموًا خلال توقعات 2026-2034 مع أعلى معدل نمو سنوي مركب يبلغ 8.4٪. ويعود هذا النمو إلى جودة الشعاع العالية، وقابلية التوسع التي لا مثيل لها في الطاقة، وأداء الإدارة الحرارية المتطور الذي يوفر مرونة نشر تكتيكية غير مسبوقة. تحقق تقنية ليزر الألياف تماسكًا رائعًا للشعاع باستخدام وسائط كسب الألياف الضوئية التي توفر أداءً ثابتًا على نطاقات تشغيلية طويلة، مما يسمح للقوات العسكرية بالحفاظ على قدرات الاستهداف الدقيقة اللازمة لمهام الضربات الجراحية المضادة للطائرات بدون طيار. تعتمد تكنولوجيا ألياف الليزر على الامتصاص المتسارعالذكاء الاصطناعيالحلول التي تسهل الاستهداف الذاتي، وتحسين الطاقة في الوقت الفعلي، وميزات الصيانة التنبؤية الضرورية للعمليات العسكرية المستمرة.

- على سبيل المثال، في يوليو 2025، استعرض الجيش الأمريكي قدرات القطع بالليزر الليفي للأغراض العسكرية والدفاعية، مما سلط الضوء على تحسين الكفاءة والدقة في إنتاج أجزاء هيكل الطائرة والمرفقات الإلكترونية مع أوقات معالجة أقل بكثير من عمليات التصنيع التقليدية.

في عام 2026، سيحتفظ الجزء الفرعي من ليزر الحالة الصلبة في سوق أنظمة الليزر العسكرية بالريادة في السوق بحصة سوقية تبلغ حوالي 45.36%، وهو ما يمثل شهادة على عقود من الاعتماد العسكري الفعال، وممارسات التصنيع الناضجة، والأداء الراسخ في ساحة المعركة في بيئات التشغيل المتنوعة. تستخدم تقنية ليزر الحالة الصلبة وسائط كسب بلورية أو زجاجية توفر جودة شعاع متميزة، وميزات الحجم الصغير، والحد الأدنى من استهلاك الطاقة اللازم للعمليات العسكرية المتنقلة والمحمولة جواً مثل تحديد الهدف، وإيجاد المدى، ومهام الأنظمة الجوية المضادة للطائرات بدون طيار.

بواسطة انتاج الطاقة

تتوقع التطبيقات الإستراتيجية عالية الطاقة المتنامية نمو السوق

يتم تقسيم السوق حسب إنتاج الطاقة إلى أقل من 10 كيلووات، ومن 10 كيلووات إلى 100 كيلووات، وما فوق 100 كيلووات

يُقدر أن القطاع الذي تبلغ طاقته 100 كيلووات أعلاه هو القطاع الأسرع نموًا خلال توقعات 2026-2034 مع أعلى معدل نمو سنوي مركب يبلغ 9.6٪. ويعود هذا النمو إلى الاعتماد المتزايد على الدفاع الصاروخي الاستراتيجي والهجوم المضاد للسفن وحماية البنية التحتية الحيوية. توفر الأنظمة عالية الطاقة التي تزيد عن 100 كيلووات في هذه الفئة كثافة طاقة كافية لمواجهة التهديدات التي تفوق سرعتها سرعة الصوت، والصواريخ الباليستية، ومكافحة أسراب الطائرات بدون طيار على مسافات طويلة تتجاوز 10 كيلومترات، مما يلبي الاحتياجات التشغيلية الملحة التي لا يمكن لأشعة الليزر الأقل قوة حلها. يؤدي التقدم التكنولوجي المستمر في مجال البصريات التكيفية وإدارة الطاقة التنبؤية إلى تحسين جودة الشعاع وموثوقية المشاركة في الطقس غير المناسب، مما يزيد من ترسيخ جاذبية هذه الفئة لدفاعات الطبقات المستقبلية.

- على سبيل المثال، في فبراير 2025، وقعت البحرية الأمريكية عقدًا بقيمة 200 مليون دولار أمريكي مع شركتي لوكهيد مارتن ونورثروب جرومان لتطوير سلاح ليزر الحالة الصلبة من فئة 300 كيلووات ليتم تركيبه على مدمرات من طراز أرلي بيرك، وهو أول تكامل مشترك لليزر عالي الطاقة بين اثنين من مصنعي المعدات الأصلية الرئيسيين لإجراء تجارب على مستوى الأسطول.

ومن المتوقع أن يستمر القطاع الفرعي بقدرة 10 كيلووات في الريادة بحصة سوقية تبلغ حوالي 77.59% في عام 2026، مع النشر على نطاق واسع على حمولات الأنظمة المثبتة على المركبات والمحمولة يدويًا وغير المأهولة لمكافحة الطائرات بدون طيار وأمن القوافل وتطبيقات الدفاع الأساسي. توفر أشعة الليزر منخفضة الطاقة هذه تأثيرات غير حركية مناسبة لتعطيل أجهزة الاستشعار والبصريات ووحدات الدفع للطائرات الصغيرة بدون طيار وأجهزة التحكم عن بعد، مما يلبي مجموعة واسعة من التطبيقات التكتيكية حيث تكون الأسلحة الاستراتيجية عالية الطاقة غير عملية.

عن طريق التطبيق

زيادة القدرات القتالية الثورية الكبيرة وأولوية الاستثمار الاستراتيجي تعمل على موازنة نمو القطاع

يتم تقسيم السوق حسب التطبيق إلى تحديد الأهداف ونطاقها والملاحة والتوجيه والتحكم والتدابير الدفاعية المضادة ونظام الاتصالات وأسلحة الطاقة الموجهة.

استحوذ قطاع أسلحة الطاقة الموجهة على أعلى حصة سوقية بنسبة 30.13٪ في عام 2024 ويُقدر أن يكون هذا القطاع هو القطاع الأسرع نموًا خلال توقعات 2026-2034 مع أعلى معدل نمو سنوي مركب يبلغ 8.5٪. ويعود هذا النمو إلى نفقات تحديث الدفاع والاحتياجات التشغيلية الحتمية لمواجهة التهديدات غير المتماثلة المتقدمة. تنظر القوات العسكرية على مستوى العالم إلى أسلحة الطاقة الموجهة على أنها تغير قواعد اللعبة، حيث توفر اشتباكًا بسرعة الضوء في الوقت الفعلي ضد الصواريخ التي تفوق سرعتها سرعة الصوت، وأسراب الطائرات بدون طيار، والذخائر الموجهة بدقة والتي لا يمكن مواجهتها بواسطة الصواريخ الاعتراضية الحركية التقليدية.

- على سبيل المثال، في أغسطس 2025، اختبر الجيش الأمريكي بشكل فعال نظام الدفاع الجوي قصير المدى الخاص بمناورة الطاقة الموجهة والمثبت على طائرات سترايكر في تدريبات بالذخيرة الحية في منطقة وايت ساندز للصواريخ مع نجاح بنسبة 100٪ في الاشتباك ضد أهداف الطائرات بدون طيار من المجموعة 1-3 وتأكيد جاهزية النظام للنشر العملياتي للوحدات القتالية الأمامية.

من المتوقع أن يحتفظ قطاع التعيين والنطاق المستهدف بأعلى حصة سوقية تبلغ 23.27% في عام 2026، ويتمتع هذا القطاع بنمو مطرد مع معدل نمو سنوي مركب يبلغ 7.2% للفترة 2026-2034، مما يدل على مكانته المثبتة كبنية تحتية داعمة لا غنى عنها للذخائر الموجهة بدقة وأنظمة التحكم في الحرائق. يتم دعم النمو من خلال الطلب المستمر على قدرات الاستهداف الدقيق التي تقلل من الأضرار الجانبية مع تحسين الدقة عبر أنظمة الأسلحة التقليدية. تميل اتجاهات المشتريات في مجال الدفاع إلى الميل نحو أنظمة التحديد والمدى حيث يمكن استخدامها في مهام الضربة الهجومية الدقيقة ومهام تحديد الأهداف الدفاعية المهمة لعمليات حماية القوة.

بواسطة منصة

إن التوسع الدفاعي التكتيكي الأرضي المتسارع من قبل الدول الناشئة يعمل على موازنة نمو القطاع

يتم تقسيم السوق حسب التطبيق إلى الأرض والبحرية والمحمولة جوا والفضاء.

يُقدر أن قطاع الأراضي هو القطاع الأسرع نموًا خلال توقعات 2026-2034 بأعلى معدل نمو سنوي مركب يبلغ 8.3٪. ويعود هذا النمو إلى الاحتياجات الملحة لأسلحة الطاقة الموجهة المتنقلة الفعالة في الاستجابة لتهديدات أسراب الطائرات بدون طيار والصواريخ والمدفعية وقذائف الهاون في البيئات الاستكشافية. يتم تحفيز توسيع المنصة الأرضية من خلال مجلة التكنولوجيا بدون تأثير نهائي، مما يؤدي إلى إزالة قيود إعادة إمداد الذخيرة وتمكين الدفاع المستمر عن المنطقة في الاشتباكات الممتدة. تسمح القوة والتبريد المعياريان، إلى جانب التحسينات في كفاءة ألياف الليزر، للمركبات التكتيكية بتوفير الطاقة الكهربائية اللازمة من المولدات الموجودة على متن الطائرة دون التضحية بالتنقل أو مدة القتال.

- على سبيل المثال، في أغسطس 2025، يعد برنامج النموذج الأولي لليزر عالي الطاقة المثبت على سترايكر التابع للجيش الأمريكي، والممول بمبلغ 350 مليون دولار أمريكي في السنة المالية 2026 لأنظمة من فئة 150-300 كيلووات، مثالًا رئيسيًا على الانتقال السريع من الاختبار إلى وحدات التشغيل الأمامية، مما يوفر قدرات إطلاق نار مباشر مدمجة في هيكل مركبة قتالية مع الحد الأدنى من تعديل المنصة.

ويهيمن القطاع الفرعي المحمول جواً على السوق بحصة تبلغ حوالي 38.75%، مما يعكس التكامل الواسع النطاق لأنظمة الليزر على المنصات غير المأهولة والمأهولة من أجل الضربات الدقيقة وتحديد الأهداف ومهام الدفاع عن بعد. تم نشر طائرة MQ-9 Reaper التابعة للقوات الجوية الأمريكية عمليًا باستخدام كبسولات ليزر بقوة 5-10 كيلووات منذ عام 2023، مع أكثر من 1200 ساعة طيران في مسارح القيادة المركزية الأمريكية ومعدلات قدرة على تنفيذ المهام تزيد عن 95% لعمليات مكافحة الطائرات بدون طيار. يتم تعزيز المنصات المحمولة جواً من خلال أنظمة توليد الطاقة والتبريد القوية على متن الطائرة، مما يسمح باشتباكات مستمرة عالية الطاقة لا تهددها مشكلات عوائق خط البصر التي تواجهها القوات البرية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق أنظمة الليزر العسكرية

حسب الموقع الجغرافي، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

سجلت أمريكا الشمالية حجم سوق قدره 2.85 مليار دولار أمريكي في عام 2025، لتستحوذ على 36.38% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 3.03 مليار دولار أمريكي في عام 2026. ويدعم هذا النمو مخصصات ميزانية الدفاع القياسية وبرامج التحديث الاستراتيجي في الولايات المتحدة وكندا. يعد النمو القوي للسوق بمثابة شهادة على التركيز الاستراتيجي على مكافحة التهديدات غير المتماثلة مثل الأنظمة الجوية بدون طيار، والصواريخ التي تفوق سرعتها سرعة الصوت، والذخائر الموجهة بدقة والتي لا تستطيع الصواريخ الاعتراضية الحركية التقليدية مواجهتها اقتصاديًا. تعمل شراكات صناعة الدفاع بين الوكالات الحكومية والمقاولين الرئيسيين مع لاعبين رئيسيين مثل Lockheed Martin وRaytheon وNorthrop Grumman والخبراء الصاعدين بما في ذلك BlueHalo على تمكين دورات تطوير التكنولوجيا القصيرة من خلال عقود هيئة المعاملات الأخرى التي تعمل على تبسيط عملية الشراء.

ومن المتوقع أن يصل سوق الولايات المتحدة إلى 2.66 مليار دولار أمريكي بحلول عام 2026. وتقود الولايات المتحدة هذا النمو الإقليمي من خلال استثمار أموال وزارة الدفاع التي تزيد عن 1.2 مليار دولار أمريكي سنويًا في تطوير أسلحة الطاقة الموجهة، مدعومة بآليات تمويل متعمقة مثل طلب ميزانية الدفاع للسنة المالية 2025 بقيمة 849.8 مليار دولار أمريكي والتي تركز على دمج أنظمة الأسلحة المتطورة. تُظهر مخصصات الكونجرس التزامًا دائمًا ببرامج متعددة السنوات، حيث خصص البنتاغون 25 مليار دولار لبرنامج الدفاع الصاروخي "القبة الذهبية" الذي يركز على صواريخ اعتراضية تعمل بالليزر عبر الأقمار الصناعية وقدرات الطاقة الموجهة أرضيًا. يعد النشر الناجح في الخارج من قبل الجيش الأمريكي لنظام سلاح الليزر LOCUST بقوة 20 كيلووات من BlueHalo في مايو 2024 هو أول استخدام قتالي تشغيلي لأسلحة الليزر، مما يُظهر انتقالًا ناجحًا من تطوير النموذج الأولي إلى القدرة القتالية.

- على سبيل المثال، في مارس 2025، تلقت شركة Mission Technologies التابعة لشركة HII عقدًا من مكتب القدرات السريعة والتكنولوجيات الحيوية التابع للجيش الأمريكي لتصميم نظام سلاح ليزر عالي الطاقة ذو بنية مفتوحة قادر على الحصول على أنظمة الطائرات بدون طيار من المجموعة 1-3 وتتبعها وتدميرها، ومن المقرر أن يدخل النموذج الأولي في الإنتاج الأولي بمعدل منخفض بعد اختبار ميداني ناجح.

North America Military Laser Systems Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أوروبا

في عام 2025، مثلت أوروبا 2.1 مليار دولار أمريكي، وهو ما يمثل 26.75% من السوق العالمية، ومن المتوقع أن ينمو إلى 2.27 مليار دولار أمريكي في عام 2026. مع الاستفادة من استراتيجيات الدفاع المشترك مثل ميزانية صندوق الدفاع الأوروبي البالغة 7.3 مليار دولار أمريكي للفترة 2021-2027 وهدف ميزانية الدفاع من الناتج المحلي الإجمالي الذي تم تنفيذه حديثًا بنسبة 5% من قبل الناتو والذي يدير بشكل مشترك أكثر من 800 مليار دولار أمريكي من الإنفاق على تحديث الدفاع. تأخذ المملكة المتحدة زمام المبادرة في التنمية الإقليمية من خلال نظام أسلحة الليزر DragonFire، المدعوم بتمويل مشترك بقيمة 100 مليون دولار أمريكي من وزارة الدفاع وشركاء الصناعة MBDA وLeonardo وQinetiQ، مع تجارب ناجحة عالية الطاقة لدقة إطلاق النار تعادل ضرب عملة معدنية بقيمة دولار أمريكي واحد من مسافة كيلومتر واحد. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.42 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق ألمانيا إلى 0.46 مليار دولار أمريكي بحلول عام 2026.

يعكس توسع السوق الإقليمي زيادة التعاون الدفاعي استجابة للتهديدات الأمنية المتزايدة التي يفرضها الصراع في أوروبا الشرقية وتطور التهديدات غير المتماثلة التي تتطلب قدرات مشاركة دقيقة. تشكل متطلبات التقييس التي يفرضها حلف شمال الأطلسي (الناتو) جهود التشغيل البيني التي تضمن إمكانية دمج أنظمة الليزر عبر منصات الدول الأعضاء في الحلف، مما يؤدي إلى تحقيق وفورات الحجم مع خفض تكلفة المشتريات الخاصة بكل دولة من خلال اتفاقيات الشراء المشتركة. ويقدم قانون تعزيز الصناعات الدفاعية الأوروبية من خلال المشتريات المشتركة (EDIRPA) الحوافز المالية لمبادرات الدفاع المتعددة الجنسيات، في حين أن مسودة أداة العمل الأمني لأوروبا (SAFE) من شأنها أن تؤدي إلى قروض بقيمة 150 مليار دولار أمريكي كحد أقصى لمبادرات المشتريات المتعددة الدول الأعضاء.

- على سبيل المثال، في مارس 2024، أجرت البحرية الملكية البريطانية بنجاح تجارب إطلاق نار عالية الطاقة لنظام أسلحة الطاقة الموجه بالليزر DragonFire التابع لوزارة الدفاع في منطقة Hebrides التابعة لوزارة الدفاع، ونجحت في استهداف التهديدات الجوية بدقة وأثبتت القدرة التشغيلية للنشر البحري في عام 2027.

آسيا والمحيط الهادئ

حقق سوق آسيا والمحيط الهادئ 1.86 مليار دولار أمريكي في عام 2025، وهو ما يمثل 23.70٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 1.99 مليار دولار أمريكي في عام 2026. وتشير التقديرات إلى أن منطقة آسيا والمحيط الهادئ هي ثاني أسرع المناطق نموًا بمعدل سنوي مركب يبلغ 7.6٪ مدفوعًا بالتوترات الجيوسياسية المتزايدة والارتفاع الكبير في ميزانية الدفاع في الاقتصادات الرئيسية مثل الصين والهند واليابان وكوريا الجنوبية. تبلغ مخصصات ميزانية الإنفاق الدفاعي من قبل الهند 415.9 مليار دولار أمريكي متوقعة للفترة 2025-2029، مع التركيز بشكل خاص على تطوير أسلحة الطاقة الموجهة المحلية من خلال جهود منظمة البحث والتطوير الدفاعية لمعالجة الاعتماد على الواردات مع تطوير القدرات السيادية. ومن المتوقع أن يصل سوق اليابان إلى 0.3 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.77 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.39 مليار دولار أمريكي بحلول عام 2026.

إن التوترات الإقليمية داخل بحر الصين الجنوبي وشبه الجزيرة الكورية والمناطق البحرية في المحيطين الهندي والهادئ تفرض احتياجات ملحة لأنظمة اشتباك دقيقة قادرة على مواجهة أسراب الطائرات بدون طيار والتهديدات الصاروخية والتهديدات.الحرب الإلكترونيةالقدرات التي لا تستطيع الأنظمة التقليدية مواجهتها. تعمل الشراكات الصناعية العسكرية بين المقاولين من القطاع الخاص والوكالات الحكومية على تسهيل إنشاء النماذج الأولية السريعة، حيث قدمت حكومات مثل اليابان 1.8 مليار دولار أمريكي لعروض نظام الليزر المثبت على المركبات بينما قامت DAPA في كوريا الجنوبية بتمويل برامج تطوير بقيمة 63.4 مليون دولار أمريكي منذ عام 2019.

- على سبيل المثال، في يوليو 2024، أصدرت إدارة برنامج الاستحواذ الدفاعي في كوريا الجنوبية أخبارًا عن أول إنتاج ضخم في العالم لنشر أسلحة الليزر باستخدام نظام Block-I، مما حقق معدل نجاح بنسبة 100٪ في تعطيل أهداف الاختبار وجعل البلاد رائدة في الاستخدام العسكري واسع النطاق لليزر.

بقية العالم

تعبر بقية دول العالم التي تضم مناطق الشرق الأوسط وأفريقيا وأمريكا اللاتينية عن إمكانات نمو ثابتة تعتمد على مبادرات تحديث الدفاع والتحالفات الإستراتيجية والمتطلبات الأمنية المتزايدة التي تتطلب حلولًا تكنولوجية متفوقة. وصل السوق في بقية أنحاء العالم إلى 1.03 مليار دولار أمريكي في عام 2025، وهو ما يمثل 13.17% من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 1.07 مليار دولار أمريكي في عام 2026.

وتتصدر دول الشرق الأوسط مثل المملكة العربية السعودية والإمارات العربية المتحدة وإسرائيل الإنفاق الإقليمي من خلال نفقات كبيرة في ميزانية الدفاع. تسعى الإمارات العربية المتحدة إلى نقل التكنولوجيا الحيوية من خلال تحالفات استراتيجية مع بائعي الدفاع الإسرائيليين. يعد تطوير نظام ليزر الشعاع الحديدي الإسرائيلي بمثابة ريادة تكنولوجية إقليمية، حيث يستهدف التطوير التعاوني من قبل Elbit Systems وRafael Advanced Defense Systems الاستعداد للنشر التشغيلي بحلول أواخر عام 2024، مما يوفر بدائل لتوفير التكاليف مقارنة بالصواريخ الاعتراضية القديمة التي تكلف 50000 دولار أمريكي لكل وحدة مقابل صفر أو شبه صفر تكاليف الاشتباكات بالليزر.

- على سبيل المثال، في سبتمبر 2025، أفادت وزارة الدفاع الإسرائيلية أن نظام الليزر المضاد للصواريخ ذو الشعاع الحديدي نجح في اجتياز الاختبارات التشغيلية ووصل إلى مرحلة النضج التشغيلي الكامل، وهو أول نظام اعتراض ليزر عالي الطاقة في العالم متاح للنشر العسكري بحلول نهاية العام.

يُظهر سوق أمريكا اللاتينية فرصة للتوسع من خلال الإنفاق العسكري الكبير الذي يدعم نمو صناعة الدفاع المحلية في جميع الشركات العاملة في مجال الطائرات وأنظمة الصواريخ والمنصات البحرية. يشير نمو السوق الإقليمي إلى القبول المتزايد لقدرات أنظمة الليزر ذات التكلفة المعقولة والدقة البالغة الأهمية لتوقع التهديدات غير المتماثلة مثل أسراب الطائرات بدون طيار، وقضايا أمن الحدود، والأنشطة المتعلقة بالإرهاب التي لا يمكن مواجهتها بكفاءة بواسطة الأنظمة التقليدية.

مشهد تنافسي

اللاعبين الرئيسيين في السوق

تعمل الاستثمارات المتزايدة في المكونات التكنولوجية المتقدمة من قبل اللاعبين الرئيسيين على دفع إمكانات نمو السوق

يوضح سوق أنظمة الليزر العسكرية مشهدًا تنافسيًا للغاية يهيمن عليه مقاولو الدفاع القدامى الذين يتمتعون بقدرات بحث وتطوير كبيرة، وتحالفات حكومية استراتيجية، وتاريخ نشر تشغيلي ناجح. ويتميز المشهد التنافسي باختلاف تكنولوجي واسع النطاق، ومتطلبات استثمارية ضخمة، وتنسيق وثيق بين قادة الصناعة ومنظمات الدفاع الحكومية لتطوير قدرات الطاقة الموجهة إلى منصات عسكرية مختلفة.

تُظهر البيئة التنافسية لأنظمة الليزر العسكرية منافسة شرسة تغذيها القدرة على الاستهداف الدقيق، ومستوى إنتاج الطاقة، وملاءمة المنصة، واحتياجات الموثوقية من الدرجة الدفاعية. ويتنافس القادة من خلال التحالفات الحكومية الاستراتيجية، والاستثمارات الكبيرة في البحث والتطوير، وبرامج التطوير التعاوني مع موردي التكنولوجيا، والمشاركة في اتحادات الدفاع لتسريع جداول النشر مع تلبية المعايير العسكرية. تؤكد الشركات على البنية المعيارية، وقدرات قابلية التوسع، وتحديثات البرامج عبر الهواء، وأنظمة إدارة الطاقة المتطورة من أجل زيادة المرونة التشغيلية والحفاظ على المراكز التنافسية.

- على سبيل المثال، في أكتوبر 2024، أبرمت شركة Elbit Systems عقدًا مع وزارة الدفاع الإسرائيلية لتحقيق النشر التشغيلي لأنظمة الليزر العسكرية الإسرائيلية عالية الطاقة من الجيل التالي لنظام الشعاع الحديدي الأرضي، وتم الانتهاء من الاختبارات الناجحة في سبتمبر 2025.

وتسلط التكتيكات التنافسية الضوء على التعاون مع الجيش لإجراء الاختبارات التشغيلية، والفوز بعقود حكومية طويلة الأجل بناءً على إظهار الأداء، وعمليات الدمج والاستحواذ لزيادة القدرات التكنولوجية والتواجد في السوق. تتيح الطبيعة شبه الموحدة للسوق للمقاولين القائمين الاستفادة من سنوات الخبرة بينما يقدم المتخصصون الجدد تكنولوجيا مبتكرة وحلول فعالة من حيث التكلفة لقطاعات تطبيقات معينة.

قائمة الشركات العالمية الرئيسية في سوق أنظمة الليزر العسكرية:-

- بي أيه إي سيستمز(المملكة المتحدة.)

- شركة بوينغ(نحن.)

- نظام إلبيت(إسرائيل)

- شركة صناعات الطيران الإسرائيلية المحدودة (إسرائيل)

- L3Harris Technologies Inc. (الولايات المتحدة)

- شركة Leidos Holdings, Inc. (الولايات المتحدة)

- ليوناردو إس بي إيه (إيطاليا)

- شركة لوكهيد مارتن (الولايات المتحدة)

- إم بي دي إيه (فرنسا)

- شركة نورثروب جرومان (الولايات المتحدة)

- شركة رايثيون تكنولوجيز (الولايات المتحدة)

- راينميتال إيه جي (ألمانيا)

- سافران إس.إيه (فرنسا)

- شركة تكسترون (الولايات المتحدة)

- مجموعة تاليس (فرنسا)

تطورات الصناعة الرئيسية

- سبتمبر 2025:نجحت شركة Elbit Systems في اختبار نظام الشعاع الحديدي، وهي تتقدم في التطوير المستمر لليزر العسكري المتقدم عالي الطاقة الذي تنتجه إسرائيل، والذي يمكن أن يعزز القدرات الدفاعية بشكل كبير. وفقًا للعقد الموقع مع وزارة الدفاع، تسعى شركة Elbit Systems، بالتعاون مع الشركاء، إلى تحقيق اختراق كبير من شأنه تسهيل التنفيذ العملي لليزر العسكري الإسرائيلي المتقدم عالي الطاقة ضمن نظام الشعاع الحديدي الأرضي.

- أغسطس 2025:حصل قطاع الطيران والدفاع في شركة Coherent على صفقة بقيمة 30 مليون دولار أمريكي لإنشاء أجهزة ليزر عالية الطاقة للبحرية الأمريكية. تتضمن هذه الاتفاقية إنشاء ألياف ليزر نبضية للاستشعار عن بعد والإضاءة مع المضي قدمًا في تطوير نظام فرعي للطاقة الموجهة بقدرة 400 كيلووات من خلال دمج ليزر بقدرة 50 كيلووات مع مجموعة التحكم في الشعاع.

- يوليو 2025:يعتزم الجيش الأمريكي الحصول على اثنين من أسلحة الليزر الجديدة المثبتة على المركبات كجزء من مبادرة جديدة تهدف إلى اعتراض الطائرات بدون طيار والصواريخ القادمة، وتعزيز نظامه الأساسي الحالي.

- يونيو 2025:حصل قطاع الطيران والدفاع في شركة Coherent على صفقة بقيمة 30 مليون دولار أمريكي لإنشاء أجهزة ليزر عالية الطاقة للبحرية الأمريكية. تتضمن هذه الاتفاقية إنشاء ألياف ليزر نبضية للاستشعار عن بعد والإضاءة مع المضي قدمًا في تطوير نظام فرعي للطاقة الموجهة بقدرة 400 كيلووات من خلال دمج ليزر بقدرة 50 كيلووات مع مجموعة التحكم في الشعاع.

- مارس 2025:أعلن البنتاغون أن وزارة الخارجية الأمريكية وافقت على البيع الأولي لأنظمة أسلحة متقدمة للقتل الدقيق إلى المملكة العربية السعودية، بقيمة تبلغ حوالي 100 مليون دولار أمريكي. إن نظام سلاح القتل الدقيق المتقدم (APKWS) المعتمد هو صاروخ موجه بالليزر قادر على ضرب كل من التهديدات الجوية والأهداف الأرضية.

تغطية التقرير

يوفر تحليل سوق أنظمة الليزر العسكرية العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. يتضمن تفاصيل حول اتجاهات سوق أنظمة الليزر العسكرية وديناميكيات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا تفصيليًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.70% من 2026 إلى 2034 |

|

وحدة |

مليار دولار أمريكي |

|

عن طريق التقسيم |

حسب النوع، حسب الأسلحة، حسب غير الأسلحة، حسب التكنولوجيا، حسب الطاقة الناتجة، حسب التطبيق، حسب المنصة، حسب المنطقة |

|

حسب النوع

بواسطة الأسلحة

بواسطة غير الأسلحة

بواسطة التكنولوجيا

بواسطة انتاج الطاقة

عن طريق التطبيق

بواسطة منصة

|

|

|

حسب المنطقة |

أمريكا الشمالية (حسب النوع، حسب الأسلحة، حسب غير الأسلحة، حسب التكنولوجيا، حسب الطاقة الناتجة، حسب التطبيق، حسب المنصة، حسب البلد)

أوروبا (حسب النوع، حسب الأسلحة، حسب الأسلحة، حسب التكنولوجيا، حسب الطاقة الناتجة، حسب التطبيق، حسب المنصة، حسب البلد)

آسيا والمحيط الهادئ (حسب النوع، حسب الأسلحة، حسب الأسلحة، حسب التكنولوجيا، حسب طاقة الإنتاج، حسب التطبيق، حسب المنصة، حسب البلد)

بقية دول العالم (حسب النوع، حسب الأسلحة، حسب الأسلحة، حسب التكنولوجيا، حسب طاقة الإنتاج، حسب التطبيق، حسب المنصة، حسب المنطقة الفرعية)

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 8.37 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 14.06 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 2.85 مليار دولار أمريكي

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.70٪ خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يحتفظ قطاع الأرض في المنصة بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

إن التحديث المتزايد لميزانية الدفاع والمخاوف الأمنية الجيوسياسية والتقدم التكنولوجي وكفاءة التكلفة التشغيلية تدفع نمو السوق

تعتبر Raytheon Technologies، وLockheed Martin، وElbit Systems، وThales Group، وLeonardo DRS, Inc.، وغيرها من الشركات الرائدة في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.