حجم سوق أنظمة نقل الأحمال العسكرية (LCS) والمشاركة وتحليل الصناعة، حسب المكونات (المنصات الموجودة على الجسم، والحزم والإطارات، والحقائب والملحقات، والإضافات الإضافية للترطيب ونقل الأحمال)، حسب المادة (حزام النايلون، والصفائح المقطوعة بالليزر، والهجين (المنسوجات المقواة)، والإطارات المعدنية/المركبة)، حسب قناة المشتريات (المقاول الرئيسي، والمباشر إلى وزارة الدفاع، والإطار/العرض الدائم)، حسب المستخدم النهائي (الجيش، مشاة البحرية، والعمليات الخاصة، وغيرها)، والتنبؤات الإقليمية، 2026-2034

حجم سوق أنظمة نقل الأحمال العسكرية (LCS) والتوقعات المستقبلية

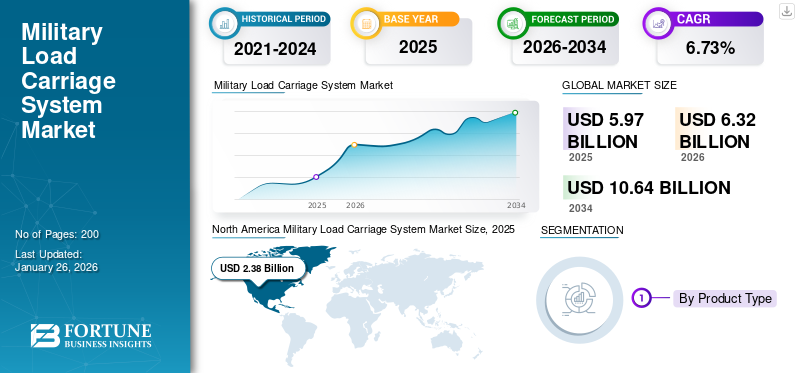

بلغت قيمة سوق أنظمة نقل الأحمال العسكرية العالمية (LCS) 2.85 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.03 مليار دولار أمريكي في عام 2026 إلى 4.86 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.1٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أنظمة نقل الحمولة العسكرية بحصة سوقية بلغت 34.74٪ في عام 2025.

تشتمل أنظمة نقل الأحمال العسكرية (LCS) على السترات وحاملات الألواح وحقائب الظهر والأحزمة والحقائب المعيارية. يستخدم الجنود هذه العناصر لحمل الأسلحة والذخيرة والإلكترونيات ومعدات النجاة. وينمو السوق حيث يحتاج الجنود إلى حمل المزيد من المعدات، مثل أجهزة الراديو والبطاريات وأجهزة الاستشعار والدروع الواقية للبدن. لقد أظهرت الصراعات الأخيرة شديدة الحدة أن التنقل والقدرة على التحمل هما مجالان حاسمان يجب معالجتهما. تركز مبادرات تحديث القوة على القدرة على البقاء وتقليل التعب، مما يؤدي إلى زيادة الطلب على أنظمة أخف وزنًا وأكثر معيارية وأكثر راحة.

يقوم اللاعبون الرئيسيون مثل Point Blank Enterprises وL3Harris وEagle Industries وSafariland Group وMehler Protection وNFM Group بتشكيل السوق. وهي تركز على التصميمات المعيارية، والمواد خفيفة الوزن، وتحسين توزيع الأحمال. تتضمن تطوراتهم ترقيات صغيرة ولكنها مهمة مثل شرائح القطع بالليزر والتصميمات القابلة للتطوير والتكامل الأفضل مع أنظمة الاتصالات والطاقة. تلبي هذه التغييرات الاحتياجات المتطورة لحلف شمال الأطلسي والمشاة الأوروبية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات السوق لأنظمة نقل الحمولة العسكرية (LCS).

تعمل المعدات المعيارية المتكيفة مع المهام على إعادة تشكيل ودفع نمو السوق

أحد الاتجاهات الرئيسية التي تؤثر على السوق هو الانتقال من المعدات الثابتة ذات المقاس الواحد الذي يناسب الجميع إلى الأنظمة المعيارية الكاملة التي تتكيف مع المهام. غالبًا ما تشارك وحدات المشاة الحديثة في مهام متنوعة، مثل القتال في المناطق الحضرية، والاستطلاع، وحفظ السلام، والحرب عالية الكثافة، وأحيانًا ضمن نفس الانتشار. تسمح تصميمات حلول نقل الأحمال المعيارية للجنود بتبديل الحقائب والأطباق والحزم بسرعة بناءً على احتياجات المهمة. يساعد هذا الأسلوب على تقليل الوزن غير الضروري مع تحسين الحركة والراحة. ويمثل هذا الاتجاه تغييراً أوسع في الاستراتيجية العسكرية، مع التركيز على قوات مرنة وقابلة للانتشار بسرعة بدلاً من وحدات المشاة الثقيلة والثابتة.

في فبراير 2024، اعترف أعضاء الناتو الأوروبيون بأنظمة الجنود المعيارية كشرط أساسي في مبادرات تحديث المشاة المستمرة. أشارت مراجعات معدات الدفاع التابعة للمعهد الدولي للدراسات الاستراتيجية إلى زيادة في استخدام حلول نقل الحمولة القابلة للتطوير لدعم العمليات متعددة الأدوار بين القوات المتحالفة.

[زومتس4GmQ0]

ديناميكيات السوق

محركات السوق

يؤدي ارتفاع الفجوات في حمل الجنود وحركتهم إلى زيادة الإنفاق على التحديث

أحد العوامل الرئيسية التي تدفع سوق أنظمة النقل العسكرية العالمية (LCS) هو ارتفاع المعدات التي يحملها الجنود في المعركة. تتطلب عمليات المشاة الحديثة الدروع الواقية للبدن، وأجهزة الراديو،البطارياتوأجهزة استشعار وأنظمة رؤية ليلية ومعدات خاصة بالمهمة. يؤدي هذا غالبًا إلى أحمال تتجاوز المعيار المثالي للقتال. وقد أظهرت الصراعات الشديدة الأخيرة أن الجنود المثقلين بالأعباء يتحركون ببطء أكبر، ويتعبون بسرعة، ويصبحون أكثر عرضة للخطر. ونتيجة لذلك، تعمل الجيوش على تطوير حلول نقل حمولة أخف وزنا وأكثر توازنا لتحسين القدرة على البقاء والفعالية القتالية دون الاعتماد على التقنيات الجديدة.

في يونيو/حزيران 2023، أشار مسؤولو دفاع الناتو إلى الدروس الرئيسية المستفادة من الصراع الأوكراني. وأشاروا إلى أن حركة الجنود الراجلين وقدرتهم على التحمل تمثل فجوات كبيرة في القدرات في المحادثات حول تحديث القوات المتحالفة. وهذا يؤكد الحاجة إلى معدات أخف وزنا وأنظمة محسنة لإدارة الأحمال، وفقا لتقييمات حلف شمال الأطلسي والمعهد الدولي للدراسات الاستراتيجية.

قيود السوق

إن مقايضات الميزانية ودورات المشتريات تحد من الاعتماد السريع وتقييد نمو السوق

على الرغم من المتطلبات التشغيلية الواضحة، فإن اعتماد أنظمة نقل الأحمال العسكرية المتقدمة غالبًا ما يعوقه مقايضات الميزانية ودورات الشراء البطيئة. تركز وزارات الدفاع عادة على المنصات الرئيسية، مثل المركبات والطائرات والصواريخ، مما يترك المعدات التي يحملها الجنود تتنافس على تمويل محدود. حتى عندما يتم التعرف على فجوات الأداء، غالبًا ما يتم تأجيل ترقيات أنظمة نقل التحميل أو تنفيذها على مراحل، خاصة في أوروبا والمناطق الناشئة. يؤدي هذا إلى تأخير الاستبدال على مستوى الأسطول ويفضل الترقيات التدريجية على الاعتماد السريع على نطاق واسع، مما يخنق نمو سوق أنظمة نقل الأحمال العسكرية (LCS).

فرص السوق

تفتح برامج تحديث المشاة دورات ترقية طويلة المدى ونمو سوق الوقود

تنشأ فرصة كبيرة في السوق من مبادرات تحديث المشاة الحالية والمستقبلية، خاصة في أوروبا والقوات المتحالفة مع حلف شمال الأطلسي. مع قيام الجيوش بتحديث أنظمة الجنود لتشمل أجهزة راديو جديدة،أجهزة الاستشعارووحدات إدارة الطاقة والدروع الواقية للبدن، يُنظر الآن إلى عربة الحمولة على أنها جزء من نظام بيئي أكبر للجندي بدلاً من المعدات المستقلة. يؤدي هذا التغيير إلى إنشاء دورات ترقية طويلة المدى ومتعددة المراحل. يمكن أن تتحسن شركات النقل والعبوات والحقائب المعيارية تدريجيًا ويتم توحيدها عبر الوحدات، مما يؤدي إلى طلب ثابت بدلاً من عمليات الشراء لمرة واحدة.

في مارس 2024، أكدت العديد من القوات المسلحة الأوروبية خطط تحديث نظام الجنود متعددة السنوات في وثائق التخطيط الدفاعي الرسمية. وأشار المعهد الدولي للدراسات الاستراتيجية إلى أن ترقيات عربات التحميل والمعدات الشخصية تصاحب بانتظام برامج الاتصالات ومعدات الحماية.

تحديات السوق

إن الموازنة بين خفض الوزن والحماية والمتانة على المدى الطويل تمثل عقبة رئيسية

يتمثل التحدي الرئيسي في إيجاد طرق لتقليل الوزن دون التضحية بالحماية أو المتانة أو موثوقية المهمة. يمكن للمواد الأخف وزنًا والشرائح المقطوعة بالليزر تعزيز القدرة على الحركة، ولكن يجب عليها أيضًا تحمل الظروف القاسية والأحمال الثقيلة والاستخدام القتالي الممتد. تميل الجيوش إلى توخي الحذر بشأن اعتماد أنظمة تقلل الوزن ولكنها قد تزيد من المخاوف بشأن التآكل أو انخفاض الحماية، مما يؤدي إلى عمليات اختبار وتأهيل طويلة. هذا الصراع بين الابتكار والثقة في ساحة المعركة يؤخر التبني السريع للتصميمات الجديدة.

تأثير الحرب الروسية الأوكرانية

كشفت الحرب الروسية الأوكرانية عن فجوات في حمل المشاة وتنقلهم، مما أدى إلى تسريع تحديث عربات التحميل

لقد سلطت الحرب الروسية الأوكرانية الضوء بشكل حاد على الحاجة إلى أن تكون قوات المشاة الراجلة أكثر قدرة على البقاء، وأكثر ديمومة، وقدرة على الحركة. يؤثر هذا بشكل مباشر على الطلب على أنظمة نقل الحمولة الحديثة. أظهرت حرب الخنادق الطويلة، والقتال في المناطق الحضرية، وعمليات المشاة المكثفة، جنودًا يحملون أحمالًا ثقيلة لفترات طويلة، غالبًا في بيئات صعبة. تؤكد ملاحظات الصراع، التي حددها المعهد الدولي للدراسات الاستراتيجية وتمت الإشارة إليها في مراجعات الدفاع الأوروبية، على الحاجة إلى توزيع أفضل للوزن، وتصميمات معيارية، والتوافق مع الدروع الواقية للبدن، وأجهزة الراديو، وأنظمة الطاقة. ونتيجة لذلك، قامت الجيوش الأوروبية، التي تنظر إلى روسيا كجزء من التهديد الإقليمي، بتسريع عمليات مراجعة معدات الجنود. إنهم يعطون الأولوية للترقيات الأصغر لتحميل أنظمة النقل كوسيلة أسرع وبأسعار معقولة لتحسين فعالية الخطوط الأمامية مقارنة بشراء المعدات الكبيرة.

تحليل التجزئة

حسب المكون

الحقائب والإكسسوارات مفضلة للغاية نظرًا لتنوعها واستبدالها بشكل متكرر

من حيث المكونات، يتم تصنيف السوق إلى منصات على الجسم، وحزم وإطارات، وحقائب وملحقات، وإضافات للترطيب ونقل الأحمال.

تعتبر الحقائب والإكسسوارات هي الخيار الأفضل نظرًا لوحدتها وسهولة إعادة تشكيلها وهي الأجزاء التي يتم استبدالها بانتظام في مجموعة أدوات الجندي. على عكس العناصر الأساسية مثل حاملات الألواح أو العبوات، يتم تعديل الحقائب بشكل متكرر لتناسب أنواع المهام المختلفة وأنظمة الأسلحة والأجهزة الإلكترونية. وتستهلكها العمليات القتالية والدورات التدريبية بسرعة، مما يؤدي إلى الطلب المستمر عليها. كما أن توافقها مع السترات والأحزمة المختلفة يجعل من السهل شراؤها بكميات كبيرة، خاصة أثناء التوسعات السريعة للقوة أو ترقيات الاستعداد.

في مايو 2023، زادت قوات الدفاع الأوروبية مشترياتها من ملحقات المشاة المعيارية، مثلذخيرةوالحقائب فائدة. ويأتي هذا القرار في أعقاب الدروس المستفادة من الصراع في أوكرانيا. وهو جزء من استراتيجيتهم للاستعداد السريع والتجديد، بناءً على تقييمات المعدات الدفاعية من المعهد الدولي للدراسات الاستراتيجية وتقارير وزارات الدفاع الأوروبية.

من المتوقع أن ينمو قطاع الوظائف الإضافية للترطيب ونقل الأحمال في السوق بمعدل نمو سنوي مركب قدره 7.3٪ خلال الفترة المتوقعة.

حسب المادة

حزام النايلون يؤدي إلى متانته وفعاليته من حيث التكلفة

على أساس المادة، يتم تصنيف السوق إلى حزام النايلون، والصفائح المقطوعة بالليزر، والهجين (المقوى)المنسوجات)، والأطر المعدنية/المركبة.

يتصدر حزام النايلون السوق بأكبر حصة سوقية لأنظمة نقل الأحمال العسكرية (LCS) لأنه يوفر مزيجًا قويًا من القوة والمتانة والمرونة والتكلفة. تقدر الجيوش النايلون لقدرته على مقاومة التآكل والرطوبة وضغط الحمل المتكرر في مختلف المناخات، من الغابات والصحاري إلى المناطق الحضرية. من السهل أيضًا إنتاج وإصلاح والعمل وفقًا لمعايير MOLLE/PALS الحالية. وهذا يجعلها المادة المفضلة للحقائب والأشرطة والأحزمة في معظم القوات المسلحة. تحافظ هذه المزايا العملية على أهمية حزام النايلون لكل من الأنظمة القديمة والتحديثات الحديثة.

من المتوقع أن يُظهر قطاع الصفائح المقطوعة بالليزر أسرع نمو بمعدل نمو سنوي مركب يبلغ 11.6٪ خلال الفترة المتوقعة.

[دابدكسKHbJ]

عن طريق قناة المشتريات

تهيمن المشتريات المباشرة لوزارة الدفاع بسبب توحيد المعايير وتخطيط القوة على المدى الطويل

استنادًا إلى قناة الشراء، يتم تقسيم السوق إلى المقاول الرئيسي والمباشر إلى وزارة الدفاع وإطار العمل/العرض الدائم.

تعتبر المشتريات المباشرة من قبل وزارات الدفاع هي الأعلى حيث أن معدات نقل الحمولة ترتبط ارتباطًا وثيقًا بسلامة الجنود والتوحيد القياسي وقابلية التشغيل البيني. تفضل معظم القوات المسلحة شراء هذه الأنظمة مركزيًا للحفاظ على المواصفات الموحدة والتوافق معهاالدروع الواقية للبدنومعدات الاتصالات والجودة المتسقة عبر الوحدات. يساعد التعاقد المباشر مع وزارة الدفاع أيضًا في تخطيط القوة على المدى الطويل، وإدارة دورة الحياة، والترقيات الخاضعة للرقابة عبر الشراء المجزأ على مستوى الوحدة.

يعد العرض الإطاري / الدائم هو القطاع الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 7.6٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

الجيش هو المستخدم النهائي الرائد نظرًا لحجم القوة الراجلة الكبير والمتطلبات التشغيلية الثابتة

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى الجيش ومشاة البحرية والعمليات الخاصة وغيرها.

يحتل قطاع الجيش صدارة السوق لأنه يضم أكبر عدد من الأفراد ويشارك في مجموعة واسعة من المهام القتالية والدعم. تعتمد وحدات المشاة والوحدات الآلية على أنظمة نقل الحمولة للتدريب اليومي والانتشار والعمليات البرية المستمرة. يؤدي هذا الاعتماد إلى زيادة الاستخدام، وتآكل أسرع، واستبدالات أكثر تكرارًا مقارنة بالخدمات الأخرى. إن الجهود المستمرة لتحديث القوات البرية تعزز موقف الجيش، حيث تظل سلامة الجنود وقدرتهم على الحركة من الأولويات الرئيسية.

من المتوقع أن يُظهر قطاع العمليات الخاصة أسرع معدل نمو بنسبة 9.1٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق أنظمة نقل الأحمال العسكرية (LCS).

تهيمن أمريكا الشمالية على الإنفاق الدفاعي المرتفع والتحديث المستمر للجنود

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وبقية العالم (أفريقيا وأمريكا اللاتينية).

أمريكا الشمالية

North America Military Load Carriage Systems (LCS) Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

حقق سوق أمريكا الشمالية 2.38 مليار دولار أمريكي في عام 2025، وهو ما يمثل 39.92٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 2.51 مليار دولار أمريكي في عام 2026. السوق هو الرائد في السوق العالمية لأنظمة نقل الأحمال العسكرية (LCS) مدفوعًا بالإنفاق الدفاعي المستمر والاستثمار الثابت في برامج تحديث الجنود، لا سيما في الولايات المتحدة. وتتمتع المنطقة بعدد كبير من القوات البرية النشطة والاحتياطية، ودورات تدريب طويلة، وعمليات نشر متكررة في الخارج. تولد هذه العناصر حاجة مستمرة لمعدات نقل الحمولة. فبدلاً من إجراء عمليات شراء عرضية، تؤكد برامج أمريكا الشمالية على التحديثات المنتظمة، والنشر السريع، وتكامل أنظمة الاتصالات والحماية الجديدة، وهو ما يحافظ على الطلب المرتفع باستمرار.

سوق أنظمة نقل الأحمال العسكرية الأمريكية (LCS)

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 0.93 مليار دولار أمريكي في عام 2025، بزيادة بمعدل نمو سنوي مركب قدره 5.0٪ خلال الفترة التالية.

أوروبا

ساهمت أوروبا بنسبة 29.56% في السوق العالمية في عام 2025، بقيمة 1.76 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.89 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تحقق المنطقة معدل نمو سنوي مركب قدره 5.3% خلال الإطار الزمني المتوقع. ويتغذى هذا النمو على جهود التحديث والتركيز المتجدد على جاهزية القوات البرية. دفعت الضغوط الأمنية المستمرة الجيوش الأوروبية إلى تحسين معداتها التكتيكية لتحسين أداء الجنود أثناء العمليات الراجلة الطويلة. هناك تركيز أقوى على تعزيز قدرة الجنود على الحركة من خلال المواد خفيفة الوزن، وحلول حمل الحمولة المعيارية، والأنظمة المصممة هندسيًا التي تقلل من التعب.

سوق أنظمة نقل الحمولة العسكرية (LCS) في المملكة المتحدة

وفي عام 2025، وصلت قيمة المملكة المتحدة إلى ما يقرب من 0.07 مليار دولار أمريكي، أي ما يعادل حوالي 8.31% من إيرادات الصناعة في أوروبا.

سوق أنظمة نقل الحمولة العسكرية (LCS) في ألمانيا

وصل حجم السوق الألمانية إلى 0.10 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 11.99% من إيرادات أوروبا.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 1.26 مليار دولار أمريكي في عام 2025، وهو ما يمثل 21.16% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.34 مليار دولار أمريكي في عام 2026. وتعد منطقة آسيا والمحيط الهادئ ثالث أكبر سوق ومن المتوقع أن تشهد أسرع نمو بمعدل نمو سنوي مركب قدره 7.9%. تشهد المنطقة زيادة في استخدام أنظمة نقل الحمولة الحديثة مع نمو الجيوش وإضفاء الطابع الاحترافي على قواتها البرية. تخلق ميزانيات الدفاع المرتفعة ووحدات المشاة الكبيرة طلبًا على أنظمة تحمل الأحمال وخفيفة الوزن تعمل على تحسين القدرة على التحمل في مختلف التضاريس مثل الغابات والجبال والمناطق الحضرية. تجعل دول المنطقة ترقية المعدات التكتيكية أولوية في برامج تحديث جنودها. إنهم يركزون على المعدات المصممة لتوفير الراحة لتعزيز أداء الجندي أثناء الدوريات الطويلة وعمليات الأمن الداخلي. يشهد السوق نموًا مطردًا حيث تختار الجيوش التقنيات الراسخة بدلاً من عمليات إعادة التصميم الرئيسية.

سوق أنظمة نقل الحمولة العسكرية في الصين (LCS)

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تصل إيرادات عام 2025 إلى 0.23 مليار دولار أمريكي، وهو ما يمثل حوالي 32.96% من مبيعات منطقة آسيا والمحيط الهادئ.

سوق أنظمة نقل الحمولة العسكرية (LCS) في الهند

وفي عام 2025، حصلت الهند على 0.13 مليون دولار أمريكي، وهو ما يمثل حوالي 18.60% من إيرادات منطقة آسيا والمحيط الهادئ.

بقية العالم

في عام 2025، بلغ سوق بقية العالم 0.56 مليار دولار أمريكي، وهو ما يمثل 9.36٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.58 مليار دولار أمريكي في عام 2026. وتمتلك بقية دول العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية) حصة أصغر نسبيًا ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 6.8٪ خلال الفترة المتوقعة. إن اتجاهات السوق مدفوعة بالطلب التشغيلي بدلاً من التنمية المحلية الواسعة. تركز القوات المسلحة في الشرق الأوسط وأجزاء من أفريقيا على معدات تكتيكية متينة وحاملة يمكنها تحمل المناخات القاسية مع تعزيز قدرة الجنود على الحركة أثناء مهام مكافحة التمرد وأمن الحدود. ومن ناحية أخرى، تؤكد قوى أمريكا اللاتينية على القدرة على تحمل التكاليف والنمطية. إنهم يعتمدون ببطء مواد خفيفة الوزن وأنظمة مصممة هندسيًا من خلال الشراء المرحلي.

سوق أنظمة نقل الحمولة العسكرية (LCS) في الشرق الأوسط وأفريقيا

وحقق حجم سوق منطقة الشرق الأوسط وأفريقيا 0.28 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 0.50 مليار دولار أمريكي في عام 2034، وهو ما يمثل حوالي 82.62% من بقية مبيعات العالم.

سوق أنظمة نقل الحمولة العسكرية في أمريكا اللاتينية (LCS)

وتصل قيمة أمريكا اللاتينية إلى 0.06 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 17.38% من بقية إيرادات العالم.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يتم تحديد المشهد التنافسي من خلال الشركات المصنعة المتخصصة والتحسينات المستمرة التي تركز على الجنود

يشمل المشهد التنافسي للسوق العديد من الشركات المصنعة المتخصصة في مجال الدفاع والعتاد التكتيكي إلى جانب كبار المقاولين. وتتنافس الشركات على أساس المتانة المثبتة، والالتزام بالمعايير العسكرية، والعلاقات الراسخة مع وزارات الدفاع. يعد الأداء والموثوقية التي تم اختبارها في المعركة أكثر أهمية من تغييرات التصميم، مما يوضح النهج الحذر المتبع في شراء معدات الجنود.

تعتمد المنافسة بشكل أكبر على التحسينات في الوحدات النمطية، والمواد خفيفة الوزن، وأنظمة حمل الأحمال المريحة التي تعزز قدرة الجندي على الحركة والقدرة على التحمل التشغيلي. يعمل البائعون على تحسين المعدات التكتيكية لدعم جهود التحديث، وضمان التوافق مع الدروع الواقية للبدن، والاتصالات، وأنظمة الطاقة. يساعد هذا النهج التطوري الثابت الموردين على تلبية الاحتياجات التشغيلية أثناء التعامل مع دورات الشراء الطويلة والمشترين العسكريين الحذرين.

قائمة الشركات الرئيسية لأنظمة نقل الحمولة العسكرية (LCS)

- شركة Point Blank Enterprises, Inc. (الولايات المتحدة)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- مجموعة سفاري لاند(نحن.)

- صناعات النسر(نحن.)

- شركة مهلر للحماية المحدودة(ألمانيا)

- مجموعة إن إف إم (النرويج)

- مصدر المعدات التكتيكية(إسرائيل)

- شركة Crye Precision LLC (الولايات المتحدة)

- شركة FirstSpear LLC (الولايات المتحدة)

- بلاك هوك (الولايات المتحدة)

- UF PRO (سلوفينيا)

- أنظمة الدفاع KDH (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مارس 2025:منح الجيش الكندي شركة Logistik Unicorp عقدًا بقيمة 14.6 مليون دولار أمريكي تقريبًا لتزويد عربات نقل حديثة ومعدات حماية في إطار برنامج تعزيز قدرة المشاة المترجلة (DICE)، الذي يغطي السترات والحزم والملحقات المعيارية.

- نوفمبر 2024:وافقت هيئة الخدمات العامة والمشتريات الكندية على العديد من الموردين لتقديم عينات تجريبية من السترات الحاملة للجيل التالي، والحقائب المعيارية، ومعدات الجنود المتكاملة كجزء من مرحلة التحديث والتقييم في DICE.

- أغسطس 2024:أصدرت وزارة الدفاع في المملكة المتحدة إشعارًا بإعادة المنافسة للنظام الفرعي الجذعي لنظام الجندي المتكامل VIRTUS، والذي يغطي الدروع الواقية للبدن ومكونات عربة التحميل لدعم تحديث المشاة على المدى الطويل.

- يوليو 2024:تلقت شركة Galvion طلبًا إضافيًا بقيمة 16 مليون دولار أمريكي تقريبًا لتزويد أنظمة خوذة Batlskin الإضافية لبرنامج DICE التابع للجيش الكندي، مما يعزز الاستثمار المستمر في أنظمة الجنود المتكاملة جنبًا إلى جنب مع ترقيات عربات التحميل.

- أبريل 2024:سلط أعضاء الناتو الأوروبيون الضوء على إدارة أحمال المشاة وتحسينات التنقل باعتبارها أولويات على المدى القريب في تحديثات الاستعداد الدفاعي، مما أدى إلى تسريع الطلب على معدات نقل الأحمال خفيفة الوزن ووحدات معيارية.

- فبراير 2021:واصل الجيش الأمريكي توزيع السترة المعيارية القابلة للتطوير (MSV) على الوحدات القتالية النشطة. كان هذا جزءًا من جهود تحديث الحماية والفتك للجنود، والتي أظهرت حاجة ثابتة لأنظمة نقل الأحمال المعيارية وأنظمة حامل الألواح.

- يوليو 2021:تقدم الجيش الألماني للأمام في عمليات الشراء في إطار برنامج نظام Infanterist der Zukunft Erweitertes (IdZ-ES). يتضمن هذا البرنامج مكونات حاملة ووحدات نقل محسنة تعمل مع أنظمة الاتصالات والحماية.

تغطية التقرير

[كفيكمكسس8د]

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.1% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

حسب المكون

|

|

حسب المادة

|

|

|

عن طريق قناة المشتريات

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.03 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 4.86 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 0.99 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.1٪ خلال الفترة المتوقعة 2026-2034.

من حيث المكونات، يتصدر قطاع الحقائب والإكسسوارات.

يؤدي ارتفاع عبء الجنود والفجوات في الحركة إلى دفع الإنفاق على التحديث ونمو السوق.

تُعد شركات Point Blank Enterprises وL3Harris Technologies وSafariland Group وEagle Industries وCrye Precision وFirstSpear وMehler Protection وNFM Group وUF PRO وKDH Defense Systems وBlackhawk من أفضل الشركات في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025 باستحواذها على الحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة