حجم سوق البرمجيات العسكرية، والمشاركة وتحليل الصناعة، حسب طبقة البرمجيات (البرامج المضمنة وفي الوقت الفعلي، برامج أنظمة المهام، البرامج الوسيطة والتكامل، إدارة البيانات، التحليلات/الذكاء الاصطناعي/الاستقلالية، برامج الأمن السيبراني، برامج الشبكات/الاتصالات وغيرها)، حسب الخدمات وغيرها)، حسب المستخدم النهائي (القوات البرية، القوات الجوية، القوات البحرية، قوات المهام الخاصة والوكالات الحكومية)، والتوقعات الإقليمية 2026-2034

رؤى السوق الرئيسية

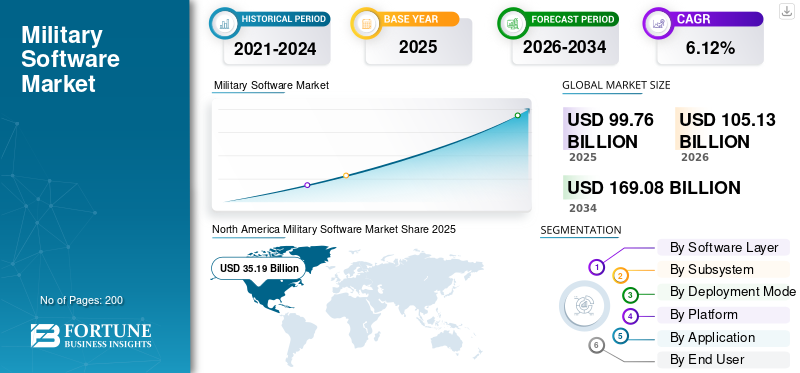

بلغت قيمة سوق البرمجيات العسكرية 99.76 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 105.13 مليار دولار أمريكي في عام 2026 إلى 169.08 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.12% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية بحصة سوقية بلغت 35.27٪ في عام 2025.

تشمل العوامل الأساسية التي تسرع نمو السوق التوترات الجيوسياسية المتزايدة والنزاعات الحدودية والحاجة إلى ترقية البنية التحتية العسكرية باستخدام تكامل تكنولوجي أعلى. يؤدي الجمع بين الذكاء الاصطناعي والتعلم الآلي أيضًا إلى تسريع توسع السوق نظرًا لقدرته على توفير خوارزميات متقدمة لصنع القرار، وتحليل التنبؤ بالتهديدات، وإدارة النظام الآلي، والتحليل اللوجستي الذكي.

- على سبيل المثال، حصلت شركة لوكهيد مارتن على عقد بقيمة 4.6 مليون دولار أمريكي من وكالة مشاريع الأبحاث الدفاعية المتقدمة (DARPA) لإنشاءالذكاء الاصطناعيأدوات للعمليات المرنة المحمولة جواً في إطار مبادرة تعزيزات الذكاء الاصطناعي (AIR).

تتميز هذه الصناعة بدرجة عالية من التركيز والتنافسية، ويقودها مقاولين عسكريون كبار يقومون بدمج برامجهم الخاصة في أنظمة عسكرية كبيرة. ومن بين اللاعبين الرئيسيين العاملين شركة لوكهيد مارتن، ونورثروب جرومان، ورايثيون تكنولوجيز، وجنرال ديناميكس، ومجموعة تاليس، وإلبيت سيستمز، وآي بي إم، وغيرها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق البرمجيات العسكرية

- حجم السوق عام 2025: 99.76 مليار دولار أمريكي

- حجم السوق عام 2026: 105.13 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 169.08 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.12% من 2026 إلى 2034

- وسيطرت أمريكا الشمالية على السوق بحصة بلغت 35.27% في عام 2025.

- استحوذ قطاع برمجيات أنظمة المهام على الحصة الأكبر بنسبة 23.69% في عام 2025.

- استحوذ قطاع القوات البرية على الحصة الأكبر بنسبة 33.78% في عام 2025.

أمريكا الشمالية

استحوذت على 35.27% من السوق العالمية في عام 2025، مدفوعة بالإنفاق الدفاعي المرتفع والاعتماد السريع للذكاء الاصطناعي والأنظمة الذاتية والتقنيات العسكرية المتقدمة.

أوروبا

وصل السوق إلى 26.85 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يسجل أسرع معدل نمو سنوي مركب إقليمي بنسبة 7.32%، مدعومًا بمبادرات الناتو الدفاعية وبرامج التحديث.

آسيا والمحيط الهادئ

ومن المتوقع أن ينمو السوق بمعدل نمو سنوي مركب يبلغ 6.63%، مدفوعًا بالتوترات الجيوسياسية المتزايدة وزيادة الاستثمارات في قدرات برمجيات الدفاع المحلية.

نحن.

وصلت قيمة السوق إلى 32.78 مليار دولار أمريكي في عام 2025، مدعومة بالإنفاق الدفاعي القوي والتحديث العسكري القائم على الذكاء الاصطناعي.

اليابان

وصل السوق إلى 3.36 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.39%، مدفوعًا بزيادة الرقمنة الدفاعية ومبادرات تحديث البرمجيات.

اقرأ المزيد

اتجاه سوق البرمجيات العسكرية

إن زيادة إنفاق الدول النامية على التكنولوجيات المتقدمة هو اتجاه الأسواق الناشئة

تنفق الدول النامية بشكل متزايد على الخدمات السحابية والخدمات ذات الصلة بالسحابة، وبرامج الدفاع لتمكين الاتصال من الحافة إلى السحابة، وبنية Cloud Edge Global Access (CEGA) لتنفيذ وظائف شبكة المنطقة الواسعة المعرفة بالبرمجيات (SD-WAN)، ومسرع شبكة عمليات الدفاع (DOGMA)، ومعالجة البيانات في الوقت الفعلي وغيرها. تُظهر هذه الاتجاهات التكنولوجية زيادة الاستثمارات العسكرية في تصميمات الشبكات القوية والمعيارية التي يمكنها الحفاظ على عملياتها حتى في ظل بيئة اتصالات معرضة للخطر والتي تكون شائعة أثناء الاشتباكات العسكرية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

محركات السوق

يؤدي اعتماد الذكاء الاصطناعي وتكامل التعلم الآلي إلى تسريع نمو السوق

إدراج الذكاء الاصطناعي والتعلم الآليتعد التقنيات في هندسة أنظمة البرمجيات العسكرية حافزًا رئيسيًا في الساحة العسكرية، حيث تعمل على تحويل تطوير القدرات العسكرية بطريقة دراماتيكية من خلال التأثير على النماذج المعتمدة في نشر الحكم الذاتي العسكري. يتم أيضًا تنفيذ الأنظمة العسكرية الجديدة القائمة على الذكاء الاصطناعي في البنية التحتية للتحكم في القيادة لتوفير تحليل تنبؤي للتهديدات والتعرف على الأهداف وصنع القرار والاستراتيجيات القتالية مع انخفاض كبير في الجداول الزمنية لصنع القرار، مما يؤدي إلى نمو سوق البرمجيات العسكرية العالمية.

- على سبيل المثال، في يوليو 2024، تعاقدت شركة Lockheed Martin مع DARPA مقابل 4.6 مليون دولار أمريكي لتطوير منهجيات جديدة في النمذجة والمحاكاة التي تستخدم خوارزميات الذكاء الاصطناعي/التعلم الآلي في مهام BVRA الديناميكية متعددة السفن خارج النطاقات المرئية، مع أنظمة قادرة على معالجة كميات غير مسبوقة من البيانات لتسهيل اتخاذ قرارات أسرع للجيش.

قيود السوق

تعيق البنية التحتية للامتثال التنظيمي وتفويضات شهادات الأمن السيبراني نمو السوق

تعمل القاعدة الصناعية الدفاعية في ظل أنظمة تنظيمية أكثر تعقيدًا مع معايير صارمة لإصدار شهادات الأمن السيبراني، وتدابير أمن البيانات، ووسائل تقييم الامتثال، مما يجعل النظام أكثر تعقيدًا أو يستغرق وقتًا طويلاً لتطوير البرامج العسكرية.

قدمت وزارة الدفاع الأمريكية نموذج شهادة نضج الأمن السيبراني (CMMC) بدلاً من نظام الاعتماد الذاتي الحالي لمقاولي الدفاع والمقاولين من الباطن من خلال مراجعات الطرف الثالث من منظمات تقييم CMMC المعينة لالتزامها بممارسات أمن الدفاع السيبراني الصارمة بما في ذلك الاعتماد المتزايد لبروتوكول NIST-SP-800-171 للشبكة الآمنة لقاعدة الصناعات الدفاعية للجمهورية.

فرص السوق

تعمل الأنظمة المستقلة غير المأهولة والتنسيق الذكي لإدارة ساحة المعركة على تسريع فرص نمو السوق

لقد برزت الحاجة إلى استخدام أنظمة الطائرات بدون طيار باعتبارها الإستراتيجية الأكثر أهمية التي تجسدت كإمكانات سوقية رئيسية مما أدى إلى خلق طلب كبير على برمجيات القوات الخاصة التي من شأنها معالجة تنسيق المركبات المستقلة وخوارزميات الفريق البشري. ويعزى معدل النمو المتزايد إلى ارتفاع الإنفاق الحكومي الذي لوحظ ضمن المنصات المستقلة القائمة على الذكاء الاصطناعي والتي تشملالمركبات الأرضية بدون طيار (UGVs)والمركبات الجوية ذاتية القيادة (UAVs)، وUSVs.

- على سبيل المثال، في يوليو 2025، أظهر الجيش الأمريكي قدرات الروبوتات الرباعية التوجيه ذاتية التوجيه. هذه الروبوتات قادرة على التحرك على طول مسارات محددة مسبقًا، وحمل المعدات العسكرية، بالإضافة إلى بث بيانات إدارة ساحة المعركة في الوقت الفعلي. وهذا ملحوظ في تركيز الجيش على تنفيذ الجهات العسكرية غير المأهولة التي يسيطر عليها الذكاء الاصطناعي والتي تدعم القوات بدلاً من وضعها على الخطوط الأمامية.

تحديات السوق

إن تعقيد دورة حياة تطوير البرمجيات والعجز في مشاركة المشغل يعيق نمو السوق

يواجه تطوير البرمجيات العسكرية صعوبات في عمليات اقتناء الأنظمة التي تعتمد على الاستعانة بمصادر خارجية لأدوات وتقنيات تطوير البرمجيات للمنظمات المتعاقدة. يتم الاستعانة بمصادر خارجية مع الحد الأدنى من مشاركة المشغل العسكري للمستخدم النهائي في التصميم والهندسة المعمارية ويشكل مخاطر عالية بطبيعتها المتمثلة في وضع فعالية تشغيلية غير فعالة ونقاط ضعف مخفية محتملة في الأنظمة.

تعمل نماذج تطوير برمجيات الشلال التقليدية التي تتبناها الشركات التي تمتلك أنظمة دفاعية على تقليص ردود أفعال المشغلين العسكريين بشكل رئيسي في مراحل اختبار الأنظمة وتقييمها. ويؤدي ذلك، بسبب ارتفاع تصميم النظام وتكاليف التغيير والجدوى، إلى تقييد القدرات التنظيمية في اكتشاف السيناريوهات التشغيلية غير المتوقعة وتعديل بنيات النظام استجابةً لنقاط الضعف المحددة.

تحليل التجزئة

بواسطة طبقة البرمجيات

تؤدي زيادة استثمارات البحث والتطوير في أنظمة الأسلحة ذاتية التشغيل إلى زيادة النمو القطاعي للتحليلات/الذكاء الاصطناعي/الاستقلالية

بناءً على طبقة البرمجيات، ينقسم السوق إلى البرامج المضمنة وفي الوقت الفعلي، وبرامج أنظمة المهام، والبرامج الوسيطة والتكامل، وإدارة البيانات، والتحليلات/الذكاء الاصطناعي/الاستقلالية، وبرامج الأمن السيبراني، وبرامج الشبكات/الاتصالات، وغيرها.

يُقدر أن قطاع التحليلات/الذكاء الاصطناعي/الاستقلالية هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 9.53٪ خلال فترة التوقعات. العامل الدافع الرئيسي لنمو هذا القطاع هو زيادة استثمارات البحث والتطوير في أنظمة الأسلحة المستقلة، وأنظمة مكافحة الطائرات بدون طيار، ومزامنة المنصات غير المأهولة، والبنية التحتية للتحليلات التنبؤية لتقييم التهديدات في الوقت الفعلي واستراتيجيات القتال.

من المتوقع أن يرتفع قطاع برمجيات أنظمة المهام بمعدل نمو سنوي مركب قدره 4.89٪ ويمثل أكبر حصة في السوق بحصة 23.69٪ في عام 2025.

بواسطة النظام الفرعي

يؤدي الاعتماد المتزايد لتقنيات الاندماج إلى نمو قطاع إدارة الاندماج والمسارات

استنادًا إلى النظام الفرعي، يتم تقسيم السوق إلى برامج الاستشعار، وإدارة الاندماج والمسار، والملاحة/التوقيت، والاتصالات وروابط البيانات، وغيرها

يُقدر أن قطاع إدارة الدمج والمسارات هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 7.98٪ خلال الفترة المتوقعة. ينمو هذا القطاع بسبب زيادة اعتماد تقنيات الاندماج، مما يمكّن المؤسسات العسكرية من تجميع المعلومات الاستخبارية من مصادر أجهزة الاستشعار غير المتجانسة في هياكل متماسكة للوعي الظرفي، مما يدعم اتخاذ القرارات التكتيكية السريعة. الحافة التكتيكيةالاستشعاريمثل الاندماج تحولًا أساسيًا في جمع المعلومات الاستخبارية العسكرية والبنية التحتية للتوعية في ساحة المعركة، مما يتيح تنسيق ملايين أجهزة الاستشعار الموزعة في صور استخباراتية متماسكة، مما يوفر مزايا تشغيلية غير مسبوقة تمتد من الاستطلاع إلى عمليات الاستهداف والتتبع والاشتباك عبر المجالات المتنازع عليها.

من المتوقع أن ينمو القطاع الفرعي لبرامج الاستشعار بمعدل نمو سنوي مركب قدره 5.23% ويمثل أكبر حصة سوقية في السوق العالمية بحصة سوقية تبلغ حوالي 28.96%.

بواسطة وضع النشر

تعمل البنية السحابية المتعددة وتكامل الحافة التكتيكية على تسريع نمو القطاع المستند إلى السحابة

بناءً على وضع النشر، ينقسم السوق إلى خوادم على النظام الأساسي، وخوادم حافة تكتيكية، وخوادم محلية، وخوادم سحابية، وخوادم هجينة (Edge + Enterprise).

يُقدر أن القطاع القائم على السحابة هو الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 9.08٪ خلال الفترة المتوقعة. ويعكس هذا الاعتماد المتسارع للأنظمة السحابية الدفاعية السيادية، وشبكات الدفاع التعاونية المتحالفة، ومنصات دعم القرار المدعومة بالذكاء الاصطناعي والتي تتطلب موارد حسابية هائلة. تدفع العمليات العسكرية الحاجة إلى بنيات سحابية تكتيكية هجينة حيث تتحرك أعباء العمل بسلاسة بين العقد الطرفية المنشورة للأمام والتي تؤدي معالجة زمنية حرجة إلى البنية التحتية السحابية المركزية التي تجري تحليلات واسعة النطاق وتدريبًا نموذجيًا في عمليات القوة التكتيكية عبر بيئات اتصال منفصلة ومتقطعة ومحدودة.

من المتوقع أن ينمو القطاع الفرعي على المنصة بمعدل نمو سنوي مركب قدره 4.24٪ خلال الفترة 2026-2034 ويمثل أكبر حصة سوقية تبلغ 34.74٪ في عام 2025.

بواسطة منصة

زيادة استخدام المركبات الجوية ذاتية القيادة يؤدي إلى نمو قطاع الأنظمة غير المأهولة

استنادًا إلى المنصة، ينقسم السوق إلى منصات أرضية، ومنصات جوية، ومنصات بحرية، وأنظمة غير مأهولة، ومنصات فضائية.

من المتوقع أن يكون قطاع الأنظمة غير المأهولة هو الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 8.21%. ويعود هذا النمو إلى زيادة استخدام المركبات الجوية المستقلة والمركبات الأرضية والمركبات تحت الماء التي تغير نموذج الحرب بشكل كبير. سيؤدي التطور التنظيمي إلى دفع الطائرات بدون طيار من أدوار دعم الاستطلاع إلى أنظمة قتالية مستقلة، مما يجعلها مساهمين متساوين في العمليات العسكرية متعددة المنصات بدلاً من مضاعفة القوة للأصول المأهولة.

من المتوقع أن ينمو قطاع المنصات الجوية بمعدل نمو سنوي مركب قدره 6.72% ويمثل أكبر حصة في السوق بنسبة 26.80% في عام 2025.

[أبكسيرمWIsO]

عن طريق التطبيق

زيادة استخدام قدرات الاستجابة للتهديدات المدعومة بالذكاء الاصطناعي تؤدي إلى نمو قطاع الحرب الإلكترونية (EW)

بناءً على التطبيق، يتم تقسيم السوق إلى C4ISR، والمراقبة، والاستطلاع والتتبع، والاستهداف، والحرائق وتوظيف الأسلحة،الحرب الإلكترونية (EW)والتدريب والمحاكاة وبروفة المهمة والخدمات اللوجستية والنقل والخدمات الطبية والصحية العسكرية وغيرها.

تشير التقديرات إلى أن الحرب الإلكترونية (EW) هي القطاع الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 8.84٪ خلال الفترة المتوقعة. ويعود هذا النمو إلى زيادة استخدام قدرات الاستجابة للتهديدات بمساعدة الذكاء الاصطناعي، وخوارزميات التشويش الذكية والاستجابة المستقلة للحرب الكهرومغناطيسية في عمليات الهيمنة على الطيف. تعد حلول التحكم في الطيف باستخدام الذكاء الاصطناعي والتفوق الكهرومغناطيسي أمرًا ضروريًا للعمليات متعددة المجالات للقوات المسلحة حاليًا. تعد أنظمة تشغيل الحرب الإلكترونية هي القطاع الأسرع نموًا في الحرب الإلكترونية في السوق.

من المتوقع أن ينمو القطاع الفرعي C4ISR بمعدل نمو سنوي مركب قدره 7.86٪ ويمثل أكبر حصة سوقية تبلغ 22.36٪ في عام 2025.

بواسطة المستخدم النهائي

الحرب الإلكترونية المعرفية وعمليات الطيف التكيفي تحفز النمو القطاعي

بناءً على المستخدم النهائي، ينقسم السوق إلى القوات البرية والقوات الجوية والقوات البحرية وقوات المهام الخاصة والوكالات الحكومية.

يُقدر أن قطاع قوات المهام الخاصة هو الأسرع نموًا مع أعلى معدل نمو سنوي مركب يبلغ 7.47٪ خلال الفترة المتوقعة 2026-2034. ويعود هذا النمو إلى قوات العمليات الخاصة التي تعمل في بيئات متنازع عليها ذات بنية تحتية تقليدية متدهورة، مما يدفع إلى اعتماد خدمات تكنولوجيا المعلومات المتقدمة، وقدرات السحابة المتعددة، والبنى الأمنية ذات الثقة المعدومة.

من المتوقع أن ينمو قطاع القوات البرية بمعدل نمو سنوي مركب قدره 5.46٪ ويمثل أكبر حصة سوقية تبلغ 33.78٪ في عام 2025.

التوقعات الإقليمية لسوق البرمجيات العسكرية

ينقسم السوق العالمي إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

أمريكا الشمالية

[تزفكدجA7sw]

استحوذت منطقة أمريكا الشمالية على أكبر حصة في سوق البرمجيات العسكرية العالمية بنسبة 35.27٪ في عام 2025 بسبب التزامها بالإنفاق الدفاعي الكبير والوتيرة السريعة للتقدم التكنولوجي بقيادة هيئة الإنفاق التابعة لوزارة الدفاع الأمريكية. تعمل الهيئات العسكرية في أمريكا الشمالية بقوة على دمج التفوق التكنولوجي في جهودها الرامية إلى دمج تقنيات الذكاء الاصطناعي والتعلم الآلي بشكل كامل في البنية التحتية لبرامجها العسكرية وفي مشاريع تطوير الأنظمة المستقلة التي يمكن أن تعيد تشكيل الحرب الحديثة وديناميكيات السوق.

سوق البرمجيات العسكرية الأمريكية

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، بلغت قيمة السوق الأمريكية 32.78 مليار دولار أمريكي في عام 2025، بمعدل نمو سنوي مركب قدره 5.29٪.

أوروبا

تشير التقديرات إلى أن أوروبا هي المنطقة الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 7.32٪ خلال الفترة المتوقعة 2026-2034 وتقدر قيمتها بـ 26.85 مليار دولار أمريكي في عام 2025. ويعود هذا النمو إلى إعادة ضبط الإستراتيجية من قبل الناتو الذي وضع أهداف ومبادرات للإنفاق الدفاعي على أساس الناتج المحلي الإجمالي تهدف إلى بناء قوة الصناعة الدفاعية لتحقيق السيادة التكنولوجية وتجنب الاعتماد على الدول الأخرى للحصول على القدرات العسكرية الرئيسية.

سوق البرمجيات العسكرية في المملكة المتحدة

وصلت حصة سوق المملكة المتحدة في عام 2025 إلى 5.03 مليار دولار أمريكي ومن المتوقع أن تسجل معدل نمو سنوي مركب قدره 6.79٪ خلال الفترة المتوقعة.

سوق البرمجيات العسكرية في ألمانيا

يصل حجم سوق ألمانيا إلى 5.20 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 7.15% خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ ثاني أسرع المناطق نموًا بمعدل نمو سنوي مركب يبلغ 6.63٪ خلال الفترة المتوقعة، مدفوعًا إلى حد كبير بارتفاع مستويات التوترات الجيوسياسية بين الدول واستراتيجية متعمدة للابتعاد عن الاعتماد على المصادر الأجنبية لتلبية احتياجاتها من البرامج العسكرية.

سوق البرمجيات العسكرية الصينية

من المتوقع أن يكون نمو السوق الصيني واحدًا من أكبر الأسواق في المنطقة، حيث تصل إيرادات عام 2025 إلى 8.47 مليار دولار أمريكي، وهو ما يمثل 4.42٪ من معدل النمو السنوي المركب خلال الفترة المتوقعة.

سوق البرمجيات العسكرية في الهند

وصل سوق الهند في عام 2025 إلى 3.76 مليار دولار أمريكي، ويقدر بمعدل نمو 9.67٪ تقريبًا خلال الفترة المتوقعة.

سوق البرمجيات العسكرية اليابانية

يقدر سوق اليابان في عام 2025 بحوالي 3.36 مليار دولار أمريكي بمعدل نمو 6.39٪ خلال الفترة المتوقعة.

الشرق الأوسط وأفريقيا

تعد منطقة الشرق الأوسط وإفريقيا سوقًا مهمًا يتأثر بالمنافسة الأمنية العسكرية المتزايدة وبرامج شراء أنظمة الدفاع المتقدمة واستراتيجيات تطوير قاعدة صناعة الدفاع الإقليمية التي تركز على إنتاج التكنولوجيا المحلية وتقليل الاعتماد على المصادر الخارجية.

سوق البرمجيات العسكرية الإسرائيلية

ويقدر سوق إسرائيل في عام 2025 بحوالي 1.38 مليار دولار أمريكي، وهو ما يمثل حوالي 14.29% من حصة السوق.

أمريكا اللاتينية

تعد أمريكا اللاتينية سوقًا معتدلة النمو وتتميز عمومًا بميزانيات محددة للموارد وطموحات تطوير متنافسة ومشاريع تحديث دفاعية تركز بشكل خاص على تطوير التكنولوجيا المحلية والقدرة الرائدة داخل أمريكا اللاتينية.

مشهد تنافسي

اللاعبين الرئيسيين في السوق

يحافظ قادة الصناعة التقليدية على هيمنتهم بينما تعمل شركات التكنولوجيا المتخصصة على توليد فرص نمو في السوق

ويتميز المشهد التنافسي للسوق بتطوير منصات خاصة، والتكامل الرأسي لأنظمة البرمجيات في منصات الأسلحة، والشراكات التعاونية بين مقاولي الدفاع لدمج القدرات التشغيلية.

تشمل صناعة البرمجيات العسكرية مقاولين دفاعيين كبار مثل لوكهيد مارتن، ونورثروب جرومان، ورايثيون تكنولوجيز، وبي أيه إي سيستمز، وجنرال ديناميكس التي احتفظت بالريادة من خلال تكامل حلول البرمجيات العسكرية الاحتكارية وحلول الدفاع الشاملة المقدمة من خلال هذه الشركات.

وتتنافس هذه الشركات حاليًا على أساس الذكاء الاصطناعي المتقدم،الأمن السيبرانيالنضج وأداء نظام القيادة والتحكم والجداول الزمنية من المستشعر إلى مطلق النار. تشكل الشركات التخريبية الناشئة في مجال البرمجيات العسكرية حاليًا تهديدًا للقيادة العليا لأنها تركز على الحلول العسكرية غير المأهولة والاتصالات العسكرية عبر حلول الحوسبة السحابية.

قائمة بالملف التعريفي الرئيسي لشركة البرمجيات العسكرية العالمية

- شركة لوكهيد مارتن(نحن.)

- شركة نورثروب جرومان(نحن.)

- شركة بي ايه اي سيستمز(المملكة المتحدة.)

- تاليس إس.(فرنسا)

- ليوناردو إس بي إيه(إيطاليا)

- صعب AB (السويد)

- إيرباص SE (هولندا)

- راينميتال إيه جي (ألمانيا)

- إندرا سيستيماس، إس.إيه (إسبانيا)

- إلبيت سيستمز المحدودة (إسرائيل)

- أسيلسان إيه إس. (ديك رومى)

- مجموعة إيدج ش م ع (الإمارات العربية المتحدة)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- شركة صناعات الطيران الإسرائيلية المحدودة (إسرائيل)

- شركة جنرال ديناميكس (الولايات المتحدة)

التطورات الرئيسية

- ديسمبر 2025:أعلنت شركة V2X, Inc. أنها حصلت على عقد بقيمة 72 مليون دولار أمريكي لتقديم الخدمات الهندسية والدعم لجهاز Gateway Mission Router (GMR). يعد GMR حلاً آمنًا للدفاع السيبراني مصممًا لتحسين العمليات الجوية-الأرضية وهو قابل للتكيف مع متطلبات المهمة المتغيرة عبر واجهات ذات معايير مفتوحة. ومن خلال الإدارة الفعالة لروابط البيانات وقدرات النظام الأساسي، يسهل GMR صورة تشغيل مشتركة شاملة تدمج الوعي الظرفي ومعلومات القيادة والتحكم عبر تنسيقات مختلفة.

- أغسطس 2025:وقعت شركة Palantir عقدًا مع الجيش الأمريكي بقيمة تصل إلى 10 مليارات دولار أمريكي لتلبية متطلبات الحرب الحديثة المتزايدة على مدى السنوات العشر القادمة. وبموجب هذه الاتفاقية، التي توفر "إطارًا شاملاً لاحتياجات الجيش المستقبلية من البرمجيات والبيانات"، ستساعد شركة Palantir الجيش في تعزيز الكفاءات مع الاستعداد للتهديدات المحتملة، ودمج ما مجموعه 75 عقدًا في اتفاقية مؤسسية واحدة.

- سبتمبر 2025:أعلنت شركة Anduril Industries أنها حصلت على عقد بقيمة 159 مليون دولار أمريكي من الجيش الأمريكي لمرحلة النماذج الأولية لإنشاء رؤية ليلية ونظام الواقع المختلط كجزء من برنامج Soldier Borne Mission Command (المعروف سابقًا باسم IVAS Next). يمثل هذا العقد المبادرة الأكثر شمولاً لتزويد كل جندي بإدراك معزز وقدرات على اتخاذ القرار من خلال دمج أفضل جوانب الرؤية الليلية،الواقع المعززوالذكاء الاصطناعي في نظام واحد.

- سبتمبر 2025:حصلت شركة Lockheed Martin Rotary وMission Systems على اتفاقية نموذج أولي للتعاون مع الجيش الأمريكي، لتتولى دور قائد الفريق لإنشاء نموذج أولي للجيل القادم من القيادة والتحكم (NGC2) يعتمد على البيانات. ستقود شركة لوكهيد مارتن جهدًا مشتركًا مع الجيش الأمريكي، مستفيدة من خبرتها في هندسة أنظمة C2 وإدارة المشاريع.

- فبراير 2025:حصلت شركة نورثروب جرومان على عقدين رئيسيين بقيمة 1.4 مليار دولار أمريكي يهدفان إلى تعزيز أنظمة الدفاع الجوي والصاروخي للجيش الأمريكي وبولندا. تعزز هذه العقود مكانة شركة نورثروب جرومان باعتبارها الشركة الرائدة في حلول إدارة المعارك المتكاملة المتطورة، وتعزيز الابتكار من خلال الذكاء الاصطناعي وهندسة الأنظمة القائمة على النماذج لتعزيز الأمن العالمي.

تغطية التقرير

يوفر تحليل سوق البرمجيات العسكرية العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن اتجاهات السوق وديناميكيات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يقدم معلومات عن التقدم التكنولوجي، وإطلاق أنواع المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين العاملين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.12% من 2026 إلى 2034 |

|

وحدة |

مليار دولار أمريكي |

|

التقسيم |

بواسطة طبقة البرمجيات · البرامج المضمنة وفي الوقت الفعلي · برامج أنظمة المهام · البرمجيات الوسيطة والتكامل · إدارة البيانات · التحليلات / الذكاء الاصطناعي / الاستقلالية · برامج الأمن السيبراني · برامج الشبكات / الاتصالات · آحرون بواسطة النظام الفرعي · برامج الاستشعار · إدارة الاندماج والمسارات · الملاحة / التوقيت · الاتصالات وروابط البيانات · آحرون بواسطة وضع النشر · على النظام الأساسي · خوادم الحافة التكتيكية · داخل المؤسسة · المستند إلى السحابة · مختلط (Edge + Enterprise) بواسطة منصة · راجل / يرتديه جندي · المنصات الأرضية · المنصات الجوية · المنصات البحرية · الأنظمة غير المأهولة · منصات الفضاء عن طريق التطبيق · C4ISR · المراقبة والاستطلاع والتتبع · الاستهداف والحرائق وتوظيف الأسلحة · الحرب الإلكترونية (EW) · التدريب والمحاكاة وبروفة المهمة · الخدمات اللوجستية والنقل · الخدمات الطبية والصحية العسكرية · آحرون بواسطة المستخدم النهائي · القوة البرية · القوات الجوية · القوة البحرية · قوات المهام الخاصة · الجهات الحكومية حسب المنطقة أمريكا الشمالية (حسب طبقة البرامج والنظام الفرعي ووضع النشر والنظام الأساسي والتطبيق والمستخدم النهائي والدولة) · الولايات المتحدة (بواسطة المستخدم النهائي) · كندا (بواسطة المستخدم النهائي) أوروبا (حسب طبقة البرنامج، والنظام الفرعي، ووضع النشر، حسب النظام الأساسي، والتطبيق، والمستخدم النهائي، والدولة) · المملكة المتحدة (بواسطة المستخدم النهائي) · فرنسا (بواسطة المستخدم النهائي) · ألمانيا (بواسطة المستخدم النهائي) · دول الشمال (بواسطة المستخدم النهائي) · أوروبا الشرقية (بواسطة المستخدم النهائي) · بقية أوروبا (بواسطة المستخدم النهائي) منطقة آسيا والمحيط الهادئ (حسب طبقة البرامج والنظام الفرعي ووضع النشر والنظام الأساسي والتطبيق والمستخدم النهائي والدولة) · الصين (بواسطة المستخدم النهائي) · الهند (بواسطة المستخدم النهائي) · اليابان (بواسطة المستخدم النهائي) · كوريا الجنوبية (بواسطة المستخدم النهائي) · جنوب شرق آسيا (بواسطة المستخدم النهائي) · بقية دول آسيا والمحيط الهادئ (بواسطة المستخدم النهائي) الشرق الأوسط وأفريقيا (حسب طبقة البرامج، والنظام الفرعي، ووضع النشر، والنظام الأساسي، والتطبيق، والمستخدم النهائي، والدولة) · إسرائيل (بواسطة المستخدم النهائي) · المملكة العربية السعودية (بواسطة المستخدم النهائي) · الإمارات العربية المتحدة (بواسطة المستخدم النهائي) · تركيا (بواسطة المستخدم النهائي) · جنوب أفريقيا (بواسطة المستخدم النهائي) · بقية دول الشرق الأوسط وأفريقيا (بواسطة المستخدم النهائي) أمريكا اللاتينية (حسب طبقة البرامج والنظام الفرعي ووضع النشر والمنصة والتطبيق والمستخدم النهائي والدولة) · البرازيل (بواسطة المستخدم النهائي) · المكسيك (بواسطة المستخدم النهائي) · الأرجنتين (بواسطة المستخدم النهائي) · بقية أمريكا اللاتينية (بواسطة المستخدم النهائي) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 99.76 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 169.08 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأوروبا 26.85 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.12٪ خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يحتفظ قطاع الحرب الإلكترونية (EW) بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

يؤدي اعتماد الذكاء الاصطناعي وتكامل التعلم الآلي إلى تسريع نمو السوق.

لوكهيد مارتن، ونورثروب جرومان، ورايثيون تكنولوجيز، وجنرال دايناميكس، ومجموعة تاليس، وإلبيت سيستمز، وآي بي إم، وغيرها.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة