حجم سوق أنظمة القيادة والتحكم، وتحليل المشاركة والصناعة، حسب الحل (الأجهزة والبرامج والخدمات ونماذج الترخيص)، حسب الشبكات والاتصال (الترددات الراديوية التكتيكية، التجارية/الخاصة، العمود الفقري، وفئات جودة الخدمة/زمن الاستجابة)، حسب البنية التكاملية (المستقلة، المثبتة على المركبات، الموحدة، المتكاملة بالكامل/المشتركة في جميع المجالات، والبنية المفتوحة)، عن طريق التثبيت (التثبيت الجديد والترقية)، حسب النظام (الاتصالات والشبكات، أنظمة التحكم في الأسلحة، مراكز القيادة، أنظمة الأمن، وغيرها)، حسب التكنولوجيا، حسب المنصة، حسب المستخدم النهائي، والتوقعات الإقليمية 2026-2034

رؤى السوق الرئيسية

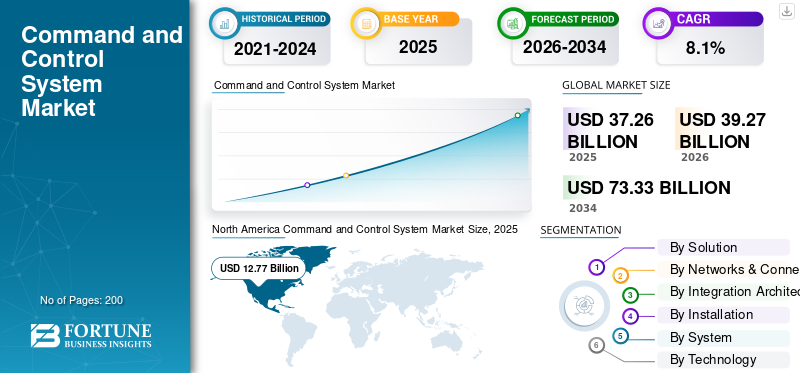

بلغت قيمة سوق أنظمة القيادة والتحكم العالمية 37.26 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 39.27 مليار دولار أمريكي في عام 2026 إلى 73.33 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.1٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أنظمة القيادة والتحكم بحصة سوقية بلغت 34.27% في عام 2025.

نظام C2 عبارة عن بنية تحتية تكنولوجية متكاملة مركزيًا توفر معلومات مجمعة ومحللة ومنشورة في الوقت الفعلي للمساعدة في اتخاذ القرارات الإستراتيجية والتنسيق التشغيلي عبر القطاعات غير المتجانسة. هذه الأنظمة هي الترابط التشغيلي، حيث تستقبل تدفقات غير متجانسة من البيانات الصادرة من أجهزة الاستشعار وشبكات الاتصالات والموظفين لخلق وعي ظرفي موحد.

يخدم نظام C2 وظائف حيوية عبر العديد من المجالات مثل العمليات العسكرية التي تستخدم هذه الأنظمة لتسهيل التنسيق في تحركات القوات وتتبع التهديدات والخدمات اللوجستية مع فهم معزز للوعي الظرفي. تشمل المجالات الأخرى الاستجابة للكوارث وإدارة الطوارئ، وتستخدم أنظمة C2 لإدارة عمليات الإنقاذ وتخصيص الموارد في الأحداث الكارثية. علاوة على ذلك، تعتمد البنية التحتية للنقل الحضري على هذه الأنظمة لرصد وإدارة حركة المرور والنقل العام، وتستخدم القطاعات الصناعية حلول C2 للحفاظ على العمليات المستمرة من خلال أتمتة العمليات وبروتوكولات السلامة والاستجابات للحوادث.

يشهد اتجاه سوق أنظمة القيادة والتحكم العالمية نموًا ملحوظًا ويتمتع بزخم نمو كبير. ويعود هذا النمو إلى عدد من العوامل المتشابكة معًا مثل التوترات الجيوسياسية المتزايدة وديناميكيات الأمن الإقليمي التي تزيد من الحاجة إلى حلول متقدمة للوعي الظرفي. ومع ذلك، فإن برامج التحديث العسكري المتكاملة عبر مؤسسات الدفاع العالمية تزيد من الطلب على منصات C2 المتكاملة. علاوة على ذلك، فإن التقنيات التحويلية مثل الذكاء الاصطناعي والتعلم الآلي وغيرهاإنترنت الأشياءولتمكين التحليلات التنبؤية واتخاذ القرار المستقل، فإن اعتماد مذاهب الحرب المرتكزة على الشبكة يضع تركيزًا أكبر على تفوق المعلومات والعمليات متعددة المجالات، مما يسرع من نشر بنيات القيادة الموحدة. علاوة على ذلك، تعمل التهديدات السيبرانية المتنامية وحماية البنية التحتية الحيوية على تعزيز الاستثمارات في شبكات اتصالات آمنة ومرنة.

يتم توحيد مشهد الحصة السوقية لأنظمة القيادة والتحكم العالمية بشكل معتدل، مع وجود عدد قليل فقط من أفضل اللاعبين الرئيسيين وهم شركة RTX (الولايات المتحدة)، وشركة Northrop Grumman Corporation (الولايات المتحدة)، وBAE Systems plc (المملكة المتحدة)، وElbit Systems Ltd. (إسرائيل)، وRheinmetall AG (ألمانيا)، من بين شركات أخرى. تحافظ العناصر الأولية الدفاعية الراسخة على التفوق في السيناريو التنافسي من خلال قدراتها في التكامل متعدد المجالات، وأنظمة دعم القرار المدعومة بالذكاء الاصطناعي، والبنية التحتية السحابية المقواة عبر الإنترنت، وبنيات الاتصالات الآمنة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق نظام القيادة والتحكم

- حجم السوق عام 2025: 37.26 مليار دولار أمريكي

- حجم السوق عام 2026: 39.27 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 73.33 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.1% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق أنظمة القيادة والتحكم بحصة بلغت 34.27% في عام 2025.

- استحوذ قطاع الدفاع على 53.33٪ من السوق العالمية في عام 2025.

- استحوذ قطاع الأجهزة على حصة مهيمنة تبلغ 32.07٪ من السوق في عام 2025.

أمريكا الشمالية

واستحوذت أمريكا الشمالية على أكبر حصة إقليمية بنسبة 34.27% في عام 2025، مدعومة ببرامج تحديث دفاعية واسعة النطاق.

آسيا والمحيط الهادئ

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا، حيث تسجل معدل نمو سنوي مركب قدره 9.8٪ خلال الفترة المتوقعة.

أوروبا

تظل أوروبا سوقًا رئيسيًا مدفوعًا بمبادرات تحديث القيادة وقابلية التشغيل البيني التي يقودها الناتو.

نحن.

يتم دعم السوق من خلال برامج القيادة والسيطرة المشتركة واسعة النطاق (JADC2) والاستثمارات الدفاعية المتقدمة.

اليابان

تستمر المتطلبات الأمنية الإقليمية المتزايدة ومبادرات تحديث الدفاع في دعم الطلب على أنظمة القيادة والتحكم المتقدمة.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

التوترات الجيوسياسية وضرورات تحديث الدفاعتحفيز نمو السوق

إن نمو السوق مدعوم بشكل أساسي من خلال التوترات الجيوسياسية المتزايدة والضرورات المصاحبة لتحديث الدفاع على جميع المستويات في القوات العسكرية العالمية. وقد فرضت ديناميكيات المنافسة بين الأقران، وخاصة التي تشمل الصين وروسيا، إعادة تقييم شاملة للقدرات العسكرية، مما أجبر وزارات الدفاع على الاستثمار في هياكل القيادة الحديثة القادرة على تنسيق العمليات في الوقت الحقيقي.

- في مايو 2024، كشفت شركة لوكهيد مارتن النقاب عن منصة قيادة وتحكم تعتمد على الذكاء الاصطناعي ومصممة خصيصًا لـ JADO؛ لقد أظهر القدرة على تسريع عمليات صنع القرار باستخدام النمذجة التنبؤية وتكامل البيانات في الوقت الفعلي.

ويشكل تحول العقيدة العسكرية نحو الحرب التي تتمحور حول الشبكة والعمليات متعددة المجالات حافزًا حاسمًا لنمو أنظمة القيادة والسيطرة، مع إدراك المؤسسات الدفاعية أن تفوق المعلومات سيحدد نتائج العمليات؛ نتوقع أن ينمو السوق وفقا لذلك.

قيود السوق

يمكن لنقاط الضعف في الأمن السيبراني وتعقيدات الامتثال أن تعيق نمو السوق

تمثل قابلية تعرض أنظمة C2 للتهديدات السيبرانية المتطورة قيدًا متصاعدًا على قدرة نشر النظام والفعالية التشغيلية، خاصة في بيئة أكثر اتصالاً وتبادلًا للمعلومات عبر البنى الشبكية التي تعمل على توسيع سطح الهجوم للعمليات السيبرانية العدائية. تكافح المؤسسات للبقاء متوافقة مع لوائح حماية البيانات الدولية، بما في ذلك القانون العام لحماية البيانات (GDPR)، وفي نفس الوقت تقوم بتطوير طبقات متعددةالأمن السيبرانيفي شبكات الدفاع القائمة على نماذج أمان الثقة المعدومة، والتشفير الشامل، وأنظمة كشف التسلل، وبروتوكولات الاستجابة للاختراق.

يؤدي تكامل الأنظمة القديمة إلى تضخيم تعقيد الأمن السيبراني، حيث تعرض آليات المصادقة القديمة، وقدرات تسجيل التدقيق المحدودة، وأوجه القصور في حماية البيانات، البنية التحتية للأوامر الحساسة لمخاطر متزايدة من الانتهاكات.

فرص السوق

يؤدي تكامل الأنظمة المستقلة وتنسيق ذكاء السرب إلى خلق فرصة استثنائية لنمو السوق

يوفر دمج المركبات الجوية بدون طيار، والمركبات الأرضية بدون طيار، والمنصات البحرية المستقلة في هياكل القيادة المركزية فرصًا كبيرة للإيرادات حيث تتحرك المنظمات العسكرية في جميع أنحاء العالم نحو عمليات أسطول مستقل متعدد المنصات. تحتوي منصات القيادة والتحكم المتكاملة المستندة إلى السحابة على خوارزميات تنسيق تعتمد على الذكاء الاصطناعي والتي تمكن أسراب المركبات المستقلة غير المتجانسة والمنسقة بسلاسة من العمل عبر مجالات متعددة، مما يتطلب تفويض مهام متطور وتخطيط المسار وقدرات اتصال مستقلة.

- في يونيو 2024، كشفت شركة Airbus Defense and Space عن مفهوم Wingman الخاص بها في معرض ILA Berlin للطيران، والذي يمثل طائرة مقاتلة بدون طيار قادرة على تلقي توجيهات القيادة من طياري الطائرات المقاتلة المأهولة أثناء القيام بمهام الاستطلاع والاشتباك عالية المخاطر.

قامت مؤسسات مثل Advanced Navigation بتطوير منصات Cloud Ground Control التي تتيح إدارة عمليات المركبات المتعددة من خلال واجهات متصفح مبسطة، مع إمكانات معالجة الذكاء الاصطناعي المتطورة التي تدعم اكتشاف الكائنات وتصنيفها في الوقت الفعلي، مما يؤدي إلى إنشاء حلول سوقية مختلفة. وبما أن مذاهب الدفاع المستقبلية تركز بشكل أكبر على العمليات المستقلة المتفرقة عبر البيئات المتنازع عليها، فسوف تحتاج أنظمة القيادة إلى أن تكون قادرة على إدارة مئات الأصول المستقلة المنسقة مع الحد الأدنى من التدخل البشري - وهو تطور يفتح فرصًا كبيرة للابتكار المعماري.

اتجاهات سوق أنظمة القيادة والتحكم

البنية السحابية الأصلية والحوسبة الحافةالتكامل توقع الاتجاه التكنولوجي في مسار السوق القادم

تتبنى مؤسسات الدفاع بشكل متزايد بنيات القيادة والسيطرة السحابية الأصلية التي تدعم العمليات الموزعة، وإمكانية الوصول عن بعد، والقدرة الحسابية القابلة للتطوير اللازمة لإدارة العمليات واسعة النطاق ومتعددة المجالات. الوصول المتعددحوسبة الحافةتضع البنى التحتية الموارد الحسابية بالقرب من وحدات الحافة التكتيكية، مما يقلل بشكل كبير من زمن انتقال الاتصالات وتمكين وظائف دعم القرار الحساسة للوقت الضرورية لتنسيق النظام المستقل والاستجابة السريعة للتهديدات.

- في مارس 2025، عرضت شركة لوكهيد مارتن مصنعها الممول ذاتيًا لقابلية التشغيل البيني CJADC2، والذي يدمج الذكاء الاصطناعي التوليدي في جميع أنحاء مجموعة التكنولوجيا لتمكين الخدمات المليئة بالذكاء الاصطناعي القادرة على تنسيق الآلاف من كيانات ساحة المعركة في الوقت الفعلي من خلال التكامل المفتوح والآلي لأنظمة الأسلحة وأجهزة الاستشعار الحالية.

يؤدي تكامل اتصال 5G مع الحوسبة المتطورة إلى إنشاء بنيات استخباراتية موزعة حيث يتم تنفيذ خوارزميات تحليل البيانات المتطورة محليًا على منصات منشورة للأمام، مما يقلل الاعتماد على مراكز قيادة العمليات المشتركة في المنطقة الخلفية مع الحفاظ على الرقابة الإستراتيجية المركزية. تقوم معماريات الشبكات المعرفة بالبرمجيات بتخصيص الموارد ديناميكيًا وتوفير إمكانات تقطيع الشبكة، والتي تمكن التطبيقات ذات المهام الحرجة من تلقي النطاق الترددي ذي الأولوية والموارد الحسابية. علاوة على ذلك، ضمان المرونة والاستجابة في البيئات الكهرومغناطيسية المتنازع عليها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحديات السوق

نقاط الضعف في سلسلة التوريد، والامتثال التنظيمي، والقيود المفروضة على مكونات أشباه الموصلات تعيق نمو السوق

تشكل سلاسل التوريد الكبيرة والمعقدة العمود الفقري لمعظم أنظمة C2 الدفاعية، وذلك باستخدام مكونات أشباه الموصلات المتخصصة، مثل وحدات التحكم الدقيقة والمعالجات المتقدمة وأجهزة الذاكرة ومكونات التردد اللاسلكي. ويعاني العديد منها من نقص مستمر في الإمدادات، بسبب التوترات الجيوسياسية وتركيز القدرة الصناعية.

تركز تايوان وكوريا الجنوبية قدرات تصنيع أشباه الموصلات المهمة لمكونات تشكل جزءًا لا يتجزأ من أنظمة الدفاع، مما يخلق نقاط ضعف استراتيجية يمكن أن تتعطل بسبب الكوارث الطبيعية، أو عدم الاستقرار السياسي، أو التلاعب المتعمد بسلسلة التوريد. تؤثر التعريفات الجمركية التي فرضتها إدارة ترامب على المكونات الإلكترونية وأشباه الموصلات بشكل كبير على تكلفة الإنتاج واستمرارية سلاسل التوريد لمقاولي الدفاع. وبالتالي، فإن الأمر يتطلب استثمارات كبيرة لتوسيع القدرة التصنيعية المحلية وتنويع الموردين.

تحليل التجزئة

بالحل

التحليلات المدعمة بالذكاء الاصطناعي وتسريع البنية السحابية الأصلية في قطاع البرمجيات تتوقع النمو القطاعي

يتم تقسيم السوق العالمية حسب الحل ويتم تصنيفها أيضًا إلى أجهزة وبرامج وخدمات ونماذج ترخيص

من المتوقع أن يكون قطاع البرمجيات هو الأسرع نموًا في حجم السوق العالمية، حيث يسجل معدلات نمو سنوية مركبة تبلغ 8.5٪ خلال الفترة المتوقعة. علاوة على ذلك، يعكس تحول السوق الأساسي نحو أنظمة دعم القرار الذكية وبعيدًا عن البنية التحتية التقليدية ذات الوظائف الثابتة. منصات برمجية متقدمة مدمجةالذكاء الاصطناعيوالتعلم الآلي وقدرات دمج البيانات في الوقت الفعلي تسمح للقادة بمعالجة تدفقات بيانات الاستشعار المتوسعة بشكل كبير من مصادر غير متجانسة - صور الأقمار الصناعية، وتغذية المركبات الجوية بدون طيار، واستخبارات الإشارات، والاستطلاع الأرضي - مع تقليل العبء المعرفي بشكل كبير على المشغلين البشريين مع تسريع تنفيذ دورة المراقبة والتوجيه والقرار والعمل وهو أمر ضروري للغاية لميزة شبكات الاتصالات التكتيكية في البيئات المتنازع عليها.

- في أبريل 2024، تعاقدت وكالة الاتصالات والمعلومات التابعة لحلف الناتو مع شركة Systematic GmbH لتوفير حلول برمجية للقيادة والتحكم للمقر الرئيسي لشركة SitaWare بقيمة 28.21 مليون دولار أمريكي للوفاء بمتطلبات القدرة على القيادة والسيطرة البرية المستقبلية لحلف الناتو بموجب مشروع DEMETER، وهو ما يمثل الالتزام المؤسسي ببنية القيادة الحديثة المحددة بالبرمجيات عبر هياكل التحالف.

يحافظ قطاع الأجهزة على موقعه المهيمن في السوق بحصة تبلغ 32.07% من حصة السوق العالمية، مدفوعًا بالحاجة المستمرة إلى المكونات المادية المتقدمة والمهام الحرجة لتوفير البنية التحتية الأساسية التي تتيح الحصول على البيانات في الوقت الفعلي ومعالجتها ونقلها، والاتصالات الآمنة عبر العمليات متعددة المجالات. يتعلق تحديث الأجهزة بشاشات العرض ومحطات الاتصالات وأنظمة الحوسبة وأجهزة الاستشعار، مما يشكل أساسًا معماريًا أساسيًا لأنظمة C2. تتطلب منصات الحوسبة القوية المتخصصة، ووحدات العرض عالية الأداء، ومعدات النقل المشفرة استثمارًا رأسماليًا كبيرًا لتبرير هيمنة قطاع الأجهزة في السوق، على الرغم من سرعة النمو الأعلى للبرمجيات.

عن طريق الشبكات والاتصال

يساعد تسريع اتصالات الجيل الخامس والأقمار الصناعية الخاصة على النمو القطاعي للقطاعات الفرعية التجارية/الخاصة

يتم تقسيم السوق العالمية حسب الشبكات ويتم تصنيف الاتصال أيضًا إلى فئات الترددات اللاسلكية التكتيكية، والتجارية/الخاصة، والعمود الفقري، وجودة الخدمة/زمن الوصول.

يمثل القطاع الفرعي للشبكات التجارية/الخاصة الأسرع نموًا ضمن الشبكات الأوسع والبنية التحتية للاتصالات، بمعدلات نمو سنوية مركبة تبلغ 9.8% خلال الفترة المتوقعة 2026-2034 داخل سوق شبكات 5G الخاصة على وجه التحديد، وهو ما يتجاوز بشكل كبير التوسع التكتيكي التقليدي لاتصالات التردد اللاسلكي. تعمل شبكات 5G الخاصة ذات الاتصالات الخلوية ذات الكمون المنخفض والموثوقة للغاية، وإمكانيات تقطيع الشبكة التي تسمح بإعطاء الأولوية للتطبيقات ذات المهام الحرجة، وخصائص الاتصال الحتمية، على تحويل بنيات القيادة والتحكم إلى ما هو أبعد من الاعتماد التقليدي على الهواتف الخلوية العامة، مع استمرار الإنفاق العالمي على البنية التحتية لشبكات LTE و5G الخاصة في النمو بمعدل كبير.

- في أكتوبر 2024، أصدرت وزارة الدفاع الأمريكية رسميًا استراتيجية نشر الجيل الخامس الخاصة التي قدمت إرشادات مؤسسية حول تنفيذ وتشغيل شبكة الجيل الخامس الخاصة في المنشآت العسكرية مع تعظيم النظم البيئية لشبكة الوصول الراديوي المفتوحة. قد تعمل الشبكات الخاصة على زيادة أو استكمال الخدمات التجارية لتحقيق مهمة وزارة الدفاع وأمنها وتغطيتها ومتطلبات الأداء التي لا يمكن تلبيتها بشكل مستقل عن طريق الخدمات التجارية.البنية التحتية 5G.

لا يزال القطاع الفرعي للترددات اللاسلكية التكتيكي يهيمن على السوق العالمية، حيث يمثل ما قيمته 11.96 مليار دولار أمريكي في عام 2025 عبر حصة سوق أنظمة القيادة والتحكم العالمية، مما يعكس المتطلبات الدائمة لمنصات اتصالات الترددات اللاسلكية المتخصصة التي تشكل العمود الفقري الأساسي لهياكل القيادة والتحكم في ساحة المعركة عبر مجالات العمليات البرية والجوية والبحرية والخاصة.

بواسطة العمارة التكاملية

ثورة شبكة الاستشعار إلى مطلق النار متعددة المجالات وتسريع إمكانية التشغيل البيني للتحالفات تتوقع نمو السوق

يتم تقسيم السوق العالمية حسب بنية التكامل ويتم تصنيفها أيضًا إلى بنية مستقلة ومثبتة على مركبة وموحدة ومتكاملة بالكامل/مشتركة في جميع المجالات ومفتوحة.

من المقدر أن يكون القطاع الفرعي للبنية المتكاملة بالكامل/JADC2 هو الأسرع نموًا ومن المتوقع أن يظهر معدل نمو سنوي مركب قدره 9.6% في الفترة من 2026 إلى 2034. توحد البنية المتكاملة بالكامل ما كان تقليديًا مجموعة مجزأة من أنظمة القيادة لفرع الخدمة في شبكات مشتركة من أجهزة الاستشعار إلى مطلق النار مع تبادل سلس للمعلومات في الوقت الفعلي عبر أنظمة القيادة البرية والجوية والبحرية والفضائية والأقمار الصناعية والمجالات السيبرانية عبر دعم القرار القائم على الذكاء الاصطناعي. الخوارزميات ومنصات البرامج السحابية الأصلية وعقد الحوسبة الطرفية الموزعة التي تقضي على مواسير الأوامر القديمة وتمكن دورات القرار التي يتم قياسها في ثوانٍ فقط بدلاً من دقائق.

- في مارس 2025، وصل الجيش الأمريكي إلى مرحلة حاسمة في مشروع التقارب Capstone 5 في مركز التدريب الوطني: حيث قام الجنود بتشغيل نظام القيادة والتحكم من الجيل التالي-NGC2 في سيناريوهات واقعية أثبتت صحة نهج الانتقال من الاتحاد إلى التكامل الكامل في الهندسة المعمارية. وكما أكد العقيد مايكل كالوستيان، فإن توثيق المتطلبات يسير بالتوازي مع استراتيجية التطوير لطلب العروض السريع في السوق بعد التحقق من صحة المبدأ.

يحافظ القطاع الفرعي للهندسة المعمارية الموحدة على موقعه المهيمن في السوق، وهو ما يمثل حوالي 26.94% من حصة السوق العالمية. تعكس الهيمنة المتطلبات التنظيمية المستمرة لبنيات القيادة المترابطة بشكل فضفاض والتي تسمح بالحفاظ على الأنظمة القديمة، وأساليب التحديث المرحلي، واستقلالية فرع الخدمة مع تحقيق الحد الأدنى من قابلية التشغيل البيني عبر الوظائف التشغيلية الأساسية. تسمح البنية الموحدة لأنظمة القيادة التي يتم تشغيلها بشكل مستقل من قبل مختلف الخدمات العسكرية والوكالات الحكومية والدول الحليفة بالحفاظ على الحكم الذاتي والتحكم الفني مع إنشاء طبقات تكامل وسيطة تسمح بالمشاركة الانتقائية للبيانات من خلال تنسيقات الرسائل القياسية وموجزات الصور التشغيلية المشتركة وبروتوكولات التنسيق دون الاعتماد الشامل للبنية التحتية للنظام الموحد.

عن طريق التثبيت

يؤدي تطوير مرافق Greenfield ونشر البنية متعددة المجالات إلى زيادة الطلب على أنظمة التثبيت الجديدة

يتم تقسيم السوق العالمية حسب التثبيت ويتم تصنيفها أيضًا إلى التثبيت والترقية الجديدة.

يمثل قطاع التثبيت الفرعي الجديد كلاً من القطاع سريع النمو والمهيمن في السوق، حيث سيستحوذ على حوالي 51.38% من الحصة في عام 2025، بينما يُظهر معدل نمو سنوي مركب قدره 8.4% في الفترة 2026-2034، مما يعكس الحاجة المستمرة للمؤسسات إلى البنية التحتية الحديثة للقيادة التي تدعم الاحتياجات التشغيلية المتطورة. وبالمثل، تسعى وكالات الدفاع وإدارات أنظمة قيادة الأمن الداخلي في أنحاء مختلفة من العالم إلى إطلاق مبادرات جديدة شاملة لنشر مراكز القيادة المجهزة بشبكات اتصالات متقدمة، وواجهات تصورية مدعومة بالذكاء الاصطناعي، واتصالات في الوقت الفعلي.تحليلات البياناتفي قدرات الدمج الدفاعي، وأطر البنية السحابية الأصلية التي تسمح بالوعي الظرفي وسرعة اتخاذ القرار بشكل لا مثيل له عبر العمليات متعددة المجالات في الأرض والجو والبحر والفضاء والإنترنت. تنشأ فرص التثبيت في الحقول الخضراء من تطور توصيف مشهد التهديد، بما في ذلك الحرب غير المتماثلة، وانتشار الإرهاب، وتطور الهجمات السيبرانية، الأمر الذي يتطلب بنية تحتية حديثة للقيادة من المستحيل بشكل أساسي تحديثها في الأنظمة القديمة، وبالتالي خلق حاجة مستمرة في السوق لمرافق جديدة مبنية بشكل هادف لدمج معايير الأمن السيبراني المعاصرة، ومبادئ الهندسة الموزعة، وقدرات إدارة النظام المستقلة.

- في أبريل 2025، مركز التكامل (EPIC) في ماديسون، ألاباما، يمثل استثمارًا بقيمة 20 مليون دولار أمريكي في البنية التحتية للتصنيع لدعم الإنتاج المتسارع لنظام قيادة المعركة المتكامل لمنشآت الجيش الجديدة وتسليم المبيعات العسكرية الأجنبية. يؤدي توسيع المنشأة إلى مضاعفة قدرة التكامل السابقة ويتضمن أساليب التصنيع الرقمية المتقدمة التي تتيح النشر السريع لمكونات مركز القيادة الجديدة التي تدعم التحديث العسكري الأمريكي ومبادرات تحويل القوات المتحالفة.

يمثل الجزء الفرعي للترقية ثاني أسرع فئة تركيب، حيث يظهر باستمرار نمو السوق مدفوعًا بالمتطلبات التنظيمية لتحديث مراكز قيادة العمليات المشتركة الحالية بقدرات معززة مع الحفاظ على استثمارات كبيرة في البنية التحتية التاريخية واستمرارية العمليات عبر مرافق القيادة النشطة التي تدير الوظائف الحيوية للدفاع الوطني.

بواسطة النظام

قيادة البنية التحتية للاتصالات متعددة المجالات وتوسيع الاتصالات عبر الأقمار الصناعية وهندسة مرونة الشبكة تدفع النمو القطاعي

يتم تقسيم السوق العالمية حسب النظام ويتم تصنيفها أيضًا إلى الاتصالات والشبكات، وأنظمة التحكم في الأسلحة، ومراكز القيادة، وأنظمة الأمن، وأنظمة إدارة النقل، وأنظمة الصحة والخدمات العامة، ونظام إدارة الطوارئ، وغيرها.

يمثل القطاع الفرعي للاتصالات والشبكات العنصر الأسرع نموًا والمهيمن في نفس الوقت داخل السوق، حيث يهيمن على حوالي 23.83% من الحصة ويظهر توسعًا مستدامًا مدفوعًا بمبادرات التحول الحربية الشاملة التي تركز على الشبكة عبر مؤسسات الدفاع العالمية.الاتصالات العسكريةتشكل الشبكات بنية أساسية أساسية لعمليات القيادة والسيطرة في جميع المجالات، مما يعكس الاعتراف المؤسسي بأن الاتصالات المرنة والآمنة والقابلة للتشغيل المتبادل تمثل متطلبات أساسية غير قابلة للتفاوض لنجاح العمليات الحديثة متعددة المجالات. تتيح أنظمة الراديو التكتيكية المتقدمة التي تتضمن بنيات محددة بالبرمجيات، وبروتوكولات الاتصال المرنة Link 16، وقدرات النطاق الممتد عالية التردد، ومحطات الاتصالات عبر الأقمار الصناعية تبادلًا سلسًا للمعلومات عبر منصات غير متجانسة بما في ذلك الطائرات المأهولة والمركبات غير المأهولة والسفن البحرية وأنظمة القتال الأرضية والأصول الفضائية التي تتطلب أشكال موجية موحدة ومنهجيات إرسال مشفرة تدعم قابلية التشغيل البيني لقوات التحالف.

- في نوفمبر 2024، حصلت شركة L3Harris Technologies على عقد تسليم غير محدد/كمية غير محددة بقيمة 999 مليون دولار أمريكي من قبل البحرية الأمريكية لدعم محطات نظام الراديو التكتيكي المشترك لنظام توزيع المعلومات متعدد الوظائف التي توفر أجهزة راديو اتصالات مرنة محددة بالبرمجيات Link 16 تدعم المنصات الجوية والبرية والبحرية عبر الولايات المتحدة وقوات التحالف على مدى فترة تسليم مدتها خمس سنوات، مما يواصل سجل دعم الشركة على مدار 24 عامًا في التسليم حلول التشغيل البيني للاتصالات القياسية لجميع القوات المسلحة الأمريكية و57 دولة حليفة.

يعد القطاع الفرعي لنظام إدارة الطوارئ ثاني أسرع القطاعات نموًا في السوق، حيث يسجل معدل نمو سنوي مركب قدره 9.8% ويشير إلى زيادة التركيز التنظيمي على قدرات الاستجابة المنسقة للأزمات التي تعالج الكوارث الطبيعية والتهديدات الإرهابية والحوادث الصناعية وحالات الطوارئ المتعلقة بالصحة العامة. تسمح أنظمة C2 المتقدمة المثبتة في مراكز أنظمة إدارة الاستجابة لحالات الطوارئ بالتنسيق بين وكالات متعددة من خلال البنية التحتية للقيادة الموحدة لدعم اتخاذ القرارات التعاونية، وتحسين نشر الموارد، والوعي الظرفي في الوقت الحقيقي في سيناريوهات الأزمات التي تتطلب استجابة سريعة وتنسيقًا مستدامًا عبر مختلف المنظمات المعنية.

بواسطة التكنولوجيا

دعم القرار الذكي وثورة تنسيق النظام المستقل فرص النمو القطاعي المتوقعة

يتم تقسيم السوق العالمية حسب التكنولوجيا ويتم تصنيفها أيضًا إلى الهندسة المعمارية والاستضافة، والبيانات والاندماج، والذكاء الاصطناعي/الاستقلالية، والحافة والشبكات، وقابلية التشغيل البيني والروابط، وغيرها.

يعتبر قطاع الذكاء الاصطناعي/الاستقلالية أسرع سمات النمو مع معدلات نمو سنوية مركبة هائلة تبلغ 10.0% حتى 2026-2034. يؤدي تكامل الذكاء الاصطناعي إلى تغيير جذري في بنية القيادة والتحكم لأنه يتيح التنبؤ بالتهديدات بشكل مستقل، والكشف عن الحالات الشاذة في الوقت الفعلي، وتحسين الاقتران المتطور بين المستشعر والمطلق دون الحاجة إلى تدخل عامل بشري؛التعلم الآليتقوم الخوارزميات بتحليل تدفقات البيانات المتزايدة بشكل كبير من صور الأقمار الصناعية، والتغذية من المركبات الجوية بدون طيار، واستخبارات الإشارات، والاستطلاع الأرضي، ودمج مصادر المعلومات المتباينة في صورة تشغيلية موحدة تسمح للقائد بالتصرف بشكل أسرع من القوات المعادية.

- في مايو 2024، كشفت شركة نورثروب جرومان عن وحدات قيادة متقدمة مدعمة بالذكاء الاصطناعي من شأنها أن تعزز بشكل كبير أنظمة إدارة ساحة المعركة ومراقبة البنية التحتية لتحسين التنسيق التشغيلي في سيناريوهات العمليات متعددة المجالات، مع إعادة تأكيد التزامها المؤسسي بدمج قدرات دعم القرار المستقل في منصات إدارة المعركة الحالية.

داخل السوق، يحافظ القطاع الفرعي للحافة والشبكات على موقعه المهيمن ويظهر زخم نمو كبير خلال الفترة المتوقعة. يعكس النمو الاعتراف المؤسسي بأن بنية المعالجة الموزعة تمثل الأساس الأساسي لتمكين عمليات القيادة والتحكم متعددة المجالات في الوقت الفعلي في البيئات الكهرومغناطيسية المتنازع عليها حيث تصبح البنية التحتية للمعالجة المركزية عرضة للتعطيل. تعمل الحوسبة الطرفية متعددة الوصول على وضع الموارد الحسابية بالقرب من شبكات الاتصالات التكتيكية، مما يقلل بشكل كبير من زمن انتقال الاتصالات من تأخيرات المعالجة السحابية التقليدية إلى ميلي ثانية مما يتيح تنسيق النظام المستقل الحساس للوقت، والاستجابة السريعة للتهديدات، وإدارة شبكات الاستشعار الموزعة دون الاعتماد على اتصال مركز قيادة المنطقة الخلفية الضعيف المحتمل بالتشويش الخصوم، أو رفض التردد، أو انقطاع الحرب الإلكترونية.

بواسطة منصة

تعمل العمليات عن بعد والتحول في بنية الأوامر الموزعة على دفع النمو القطاعي

يتم تقسيم السوق العالمية حسب النظام الأساسي ويتم تصنيفها أيضًا إلى البرية والبحرية والجوية والفضائية والسيبرانية/السحابية/المؤسسية.

يمثل القطاع الفرعي للإنترنت/السحابة/المؤسسات أسرع عنصر نمو ضمن فئة المنصات، حيث يسجل معدلات نمو سنوية مركبة غير عادية تبلغ 10.1% حتى 2026-2034. يعكس النمو الحركة التشغيلية المؤسسية نحو بنيات القيادة والتحكم السحابية الأصلية القابلة للتطوير والمرونة والفعالة من حيث التكلفة، مدفوعة بالتفضيل التنظيمي للحلول المرنة والقابلة للتطوير التي تتيح الوصول عن بعد من قبل فرق متفرقة لدعم اتخاذ القرارات القيادية التعاونية، وتوحيد الوعي الظرفي في الوقت الفعلي، وتبادل المعلومات بسلاسة عبر التسلسلات الهرمية التنظيمية دون التواجد الفعلي لطاقم القيادة.

- في فبراير 2024، أعلنت شركة Rockwell Automation عن علاقة استراتيجية موسعة مع Microsoft تركز على تسريع الصناعةالتحول الرقميمع Azure وحوسبة الحافة. يجمع هذا بين بيانات تقنية FactoryTalk التشغيلية والخدمات السحابية لتعزيز عمليات مركز القيادة من خلال التكامل السحابي الأصلي، ودعم تحليلات البيانات في الوقت الفعلي في الدفاع، وقدرة المعالجة القابلة للتطوير، وقدرات دعم القرار المتقدمة المستندة إلى الذكاء الاصطناعي.

يحتفظ قطاع الأراضي الفرعي بمكانته السوقية المهيمنة في فئة المنصات بحصة سوقية تبلغ حوالي 29.06%، مما يشير إلى أن أنظمة C2 الأرضية معترف بها عالميًا باعتبارها لبنة البناء الأساسية للغاية للأنظمة العسكرية، وأنظمة إدارة الاستجابة لحالات الطوارئ، وحماية البنية التحتية الحيوية، وتنسيق السلامة العامة في جميع أبعاد المنظمة. توفر أنظمة القيادة الأرضية إنتاجية عالية للبيانات، وتحكمًا مركزيًا، وعمليات أمنية مدعومة بتطبيقات القيادة والتحكم التقليدية، حيث يكون تحديد موقع البنية التحتية المادية أمرًا ضروريًا.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

يعمل تحديث خدمات الطوارئ وتكامل المدن الذكية على تسريع الطلب على النمو القطاعي

يتم تقسيم السوق العالمية حسب المستخدم النهائي ويتم تصنيفها أيضًا إلى الدفاع والأمن الداخلي والسلامة العامة ومشغلي البنية التحتية الحيوية والمؤسسات GSOC/NOC.

يبرز القطاع الفرعي للسلامة العامة باعتباره فئة المستخدم النهائي الأسرع نموًا لأنظمة C2، حيث يسجل معدل نمو سنوي مركب قدره 10.1% خلال الفترة 2026-2034. ويرتكز هذا النمو على حجممدينة ذكيةالمبادرات، وزيادة التحضر، والتهديدات المتزايدة للأمن؛ وهو أيضًا أحد عوامل الاستثمارات التي تقوم بها الحكومات عبر المناطق الحضرية في مرافق القيادة والسيطرة المتكاملة لدعم إنفاذ القانون، وأنظمة إدارة الاستجابة لحالات الطوارئ، وحماية البنية التحتية الحيوية.

- في مايو 2025، تم منح عقد تطوير البنية التحتية لمقاطعة تشاتام بولاية جورجيا إلى شركة ريفز يونغ للبناء الشامل لمركز عمليات الطوارئ بالقرب من مطار سافانا هيلتون هيد الدولي، وهو استثمار مهم للسلامة العامة يعكس الطلب المتزايد على الاستعداد في حالات الطوارئ والتنسيق بين الوكالات المتعددة في البنى التحتية بالغة الأهمية.

يحتفظ قطاع الدفاع الفرعي بموقع مهيمن في السوق للمستخدم النهائي من خلال السيطرة على حوالي 53.33٪ من حصة سوق النظام العالمي، مدفوعًا بالأولوية المؤسسية للمؤسسات العسكرية للبنى المتقدمة لتحديث القيادة التي تدعم العمليات متعددة المجالات، واعتماد تكنولوجيا الحرب المرتكزة على الشبكة، وتعزيز الوعي الظرفي لاتخاذ القرارات السريعة فيما يتعلق بالقوات المعادية.

التوقعات الإقليمية لسوق أنظمة القيادة والتحكم

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

North America Command and Control System Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

من المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا خلال الفترة المتوقعة مع أعلى معدل نمو سنوي مركب يبلغ 9.8٪ في سوق أنظمة C2 العالمية. ويأتي هذا الاعتماد مدفوعًا بتعزيز التوترات الجيوسياسية في النزاعات الإقليمية في بحر الصين الجنوبي، والصراعات الحدودية المستمرة على طول خط السيطرة الفعلية، وزيادة المخاوف الأمنية البحرية التي تتطلب بنية تحتية متقدمة للتحكم والسيطرة من أجل قدرات الاستجابة المنسقة.

وتحافظ الصين على موقعها الإقليمي المهيمن، بحصة سوقية تبلغ حوالي 33.41%، مدفوعة بمبادرات التحديث العسكري الشاملة التي تركز على تكنولوجيا الحرب المرتكزة على الشبكة، وتكامل الذكاء الاصطناعي عبر منصات العمليات متعددة المجالات، والاستثمارات البحثية الكبيرة التي تدعم قدرات تطوير سوق نظام القيادة والسيطرة المحلي. أدى التحول الدفاعي المتسارع في الهند من خلال مبادرة "صنع في الهند" إلى تحفيز التصنيع المحلي لأنظمة C2 العسكرية، حيث تم تنفيذ 145 مشروعًا في إطار MAKE تشمل 171 صناعة مشاركة وحققت قيمة إنتاج دفاعية إجمالية قدرها 127.26 مليون دولار أمريكي في السنة المالية 2023-2024.

- على سبيل المثال، في سبتمبر 2025، وقعت أستراليا عقد استدامة مع شركة Kellogg Brown and Root، بقيمة 33.6 مليون دولار أمريكي، لترقية نظام C2 للعمليات الجوية والفضائية من خلال جمع جميع أنشطة الاستدامة الحالية معًا في إطار ترتيب واحد لتبسيط عمليات الإدارة وتحقيق سرعة تسليم القدرات ضد تخطيط وتنفيذ العمليات الجوية لقوات الدفاع الأسترالية.

أمريكا الشمالية

تستمر أمريكا الشمالية في الهيمنة على نمو سوق أنظمة القيادة والسيطرة العالمية، بحصة تبلغ حوالي 34.27٪ في عام 2025. ويعود هذا النمو إلى ارتفاع الإنفاق المتعلق بالدفاع، والبنية التحتية الراسخة للاستحواذ، والخطط الشاملة لاعتماد أنظمة القيادة والتحكم المشتركة التحويلية في جميع المجالات على مدى العقد المقبل والتي ستعمل على ربط أجهزة الاستشعار، والرماة، والمنصات عبر الأرض والجو والبحر والفضاء والإنترنت في بنيات شبكة موحدة مستنيرة بالذكاء الاصطناعي. تركز وزارة الدفاع الأمريكية على التطوير السريع وإدخال نظام C2 العسكري المرن والقابل للتشغيل البيني والذي يمكنه تحويل القرارات بسرعة إلى عمل منسق مع زمن وصول أقل في جميع المجالات، مثل عقد Northrop Grumman بقيمة 99.1 مليون دولار أمريكي في أغسطس 2025 للنماذج الأولية لنظام إدارة المعارك الموزعة C2 الأولي لدعم المتطلبات التشغيلية المشتركة JADC2.

- على سبيل المثال، في سبتمبر 2025، فازت شركة Collins Aerospace من شركة RTX بعقد لتخطيط الحرب الإلكترونية وإدارة المعارك في منظمة حلف شمال الأطلسي، وتطوير الصور الكهرومغناطيسية المعترف بها من خلال دمج البيانات التشغيلية وأنظمة الاستخبارات لتحسين تصور القادة للتهديدات الإلكترونية في جميع أنحاء هياكل التحالف.

الشرق الأوسط وأفريقيا

إن النمو في الشرق الأوسط وأفريقيا أسرع بكثير، مدعومًا بارتفاع الإنفاق الدفاعي الذي غالبًا ما يرتبط بمشاريع التحول الوطنية الأوسع نطاقًا. يمكن أن يفتح الاهتمام الإقليمي بإمكانية التشغيل البيني ونقل التكنولوجيا المزيد من الآفاق لبرامج الاستحواذ التعاوني، مثل برنامج مصر الذي تبلغ قيمته 625 مليون دولار أمريكي لترقية صواريخها السريعة باستخدام أنظمة إدارة القتال Lockheed Martin COMBATSS-21 وL3Harris.الحرب الإلكترونيةأبنية.

وافقت وزارة الدفاع على بيع 220 صاروخًا تكتيكيًا من طراز AIM-9X Block II Sidewinder إلى المملكة العربية السعودية بقيمة 252 مليون دولار أمريكي في أكتوبر 2024، لاستكمال التحديث المستمر لقدرات القوات الجوية الملكية السعودية المدعومة ببرامج التدريب الفني.

أوروبا

تمثل أوروبا منطقة نمو رئيسية، نظراً لمبادرات التحديث الأساسية التي يقودها حلف شمال الأطلسي، مع التركيز على معايير التشغيل البيني، وتعزيز القدرة الدفاعية الجماعية، وبرامج البحث التعاونية لزيادة تعزيز القدرات التشغيلية البرية للدول الأعضاء في الحلف. أعلنت وكالة الاتصالات والمعلومات التابعة لحلف الناتو عن القدرة التشغيلية الأولية في يونيو 2025 لمشروع DEMETER عندما نشرت مقر SitaWare عبر هياكل قيادة الناتو في إزمير، تركيا، وبرونسوم، هولندا، مع القدرة التشغيلية النهائية المستهدفة في مارس 2026 لدعم المنشآت الإضافية في مركز الحرب المشتركة، وقيادة القوات المشتركة في نابولي، وقيادة القوات المشتركة في نورفولك.

أمريكا اللاتينية

يعد نمو أمريكا اللاتينية في سوق أنظمة القيادة والسيطرة (C2) معتدلاً، مع وجود أولويات دفاعية متنوعة، وقيود الميزانية التي تقيد برامج المشتريات واسعة النطاق، والتحديث الانتقائي الذي يعالج تهديدات أمنية داخلية محددة للغاية، ومتطلبات مراقبة الحدود، والقدرات التشغيلية للاستجابة للكوارث.

مشهد تنافسي

اللاعبين الرئيسيين في السوق

يؤدي هيكل السوق وديناميكيات التوحيد إلى وجود لاعبين رئيسيين في السوق في تركيز الصناعة وتحديد المواقع الاستراتيجية داخل السوق

يمر سوق أنظمة القيادة والتحكم بمرحلة من الدمج المعتدل، حيث تمتلك مجموعة من كبار المنافسين قدرًا كبيرًا من حصة السوق العالمية اعتبارًا من عام 2024. وقد يعني هذا مشهدًا تنافسيًا مجزأًا مع فرص كبيرة للتمايز واختراق السوق. يتميز السوق بالتكامل الرأسي الكبير من قبل اللاعبين المهيمنين، حيث تعمل عوامل الدفاع الأولية الرائدة على تعزيز تطوير أجهزة الاستشعار وأنظمة الاتصالات الدفاعية والبنية التحتية ومنصات البرمجيات وخدمات التكامل ضمن هياكل مؤسسية موحدة لضمان قابلية التشغيل البيني وتقليل مخاطر سلسلة التوريد وتعزيز حبس العملاء من خلال بنيات الملكية.

اتبع المنافسون من المستوى المتوسط مثل L3Harris Technologies، وBoeing، وThales Group، وLockheed Martin، وRheinmetall، وBAE Systems استراتيجيات الدمج المستهدفة من خلال عمليات الاستحواذ الانتقائية لشركات البرمجيات المتخصصة، والشركات الناشئة في مجال التكنولوجيا، والموردين الإقليميين لتسريع اعتماد التكنولوجيا وتوسيع السوق الجغرافية دون الحاجة إلى التحول الشامل لنماذج الأعمال القديمة.

علاوة على ذلك، يعكس المشهد التنافسي تطورا حادا نحو هياكل القيادة والسيطرة المحددة بالبرمجيات، مع قيام الشركات الناشئة وشركات التكنولوجيا المتخصصة بتعطيل هيمنة مقاولي الدفاع التقليديين من خلال دورات الابتكار السريعة، وقدرات البرمجيات المعيارية، وأنظمة دعم القرار المستقلة المدعومة بالذكاء الاصطناعي.

لمحة عن قائمة شركات أنظمة القيادة والتحكم الرئيسية

- شركة لوكهيد مارتن(نحن.)

- شركة RTX (الولايات المتحدة)

- شركة نورثروب جرومان(نحن.)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- تاليس إس إيه (فرنسا)

- ليوناردو إس بي إيه(إيطاليا)

- صعب أب(السويد)

- إلبيت سيستمز المحدودة(إسرائيل)

- شركة صناعات الطيران الإسرائيلية المحدودة (IAI) (إسرائيل)

- رافائيل لأنظمة الدفاع المتقدمة المحدودة (إسرائيل)

- راينميتال إيه جي (ألمانيا)

- شركة إن إي سي (اليابان)

- فوجيتسو المحدودة (اليابان)

- شركة بارسونز (الولايات المتحدة)

- شركة ميتسوبيشي إلكتريك (اليابان)

التطورات الرئيسية

- نوفمبر 2025: أعلنت شركة تايسونز، فيرجينيا، المزود البارز للخدمات الحكومية القائمة على التكنولوجيا، أنها حصلت على عقد جديد للجاهزية المشتركة للقيادة والتحكم السيبراني (JCC2) (JCC2-R) من مركز إدارة دورة الحياة التابع للقوات الجوية الأمريكية (AFLCMC/HNCJ) وقسم أنظمة التشفير والأنظمة السيبرانية (CCSD) لتحسين إمكانية التشغيل البيني وتوفير حلول مبتكرة.

- نوفمبر 2025:ستقوم وزارة الدفاع الأمريكية وبكين بإنشاء قنوات اتصال مباشرة للتفاعلات العسكرية. لقد تم إبرام عقد لمناقشات الأمن الإقليمي، واتفق الطرفان على أن الحفاظ على السلام والاستقرار والعلاقات الإيجابية هو النهج الأمثل لدولتينا القويتين والبارزتين.

- أكتوبر 2025:الإصدارات الأولية من برنامج القيادة الجديد للجيش الأمريكي تثير إعجاب وحدات المدفعية أثناء التدريبات. يعد البرنامج الجديد، AXS، أحد مكونات نظام القيادة والتحكم من الجيل التالي (NGC2) الأوسع، والذي تم تصميمه لتعزيز جميع عمليات ساحة المعركة للجيش.

- سبتمبر 2025:بدأت وكالة تطوير الفضاء مجموعتها الأولى من الأقمار الصناعية التشغيلية، وبدأت جهدًا مدته 10 أشهر لإطلاق أكثر من 150 قمرًا صناعيًا إلى مدار أرضي منخفض. تعد هذه الأقمار الصناعية جزءًا من طبقة النقل الخاصة بـ SDA، والتي تهدف إلى تقديم خدمات اتصالات سريعة وآمنة للأفراد العسكريين. وبعد إجراء التقييمات الأولية للصحة والسلامة للحمولة، يمكن أن تبدأ الأقمار الصناعية في تقديم القدرات التشغيلية للقيادات القتالية والمستخدمين الآخرين في غضون أربعة إلى ستة أشهر تقريبًا.

- فبراير 2025:حصلت شركة Saab على عقد من أحد أعضاء الناتو لنظام C2 الجوي المعروف باسم 9AIR C4I. قيمة العقد حوالي 250 جنيه مصري. ومن المقرر أن تبدأ عمليات التسليم في عام 2025. وتم تسجيل هذا الطلب في الربع الأخير من عام 2024. ويتيح نظام 9AIR الخاص بشركة Saab للمستخدمين الإشراف على المجالين الجوي والفضاء. تتضمن عروضها نظام 9AIR C4I، الذي يوفر المرونة وقابلية التوسع لإدارة الأسلحة،أجهزة الاستشعاروالاتصالات في العمليات الجوية والفضائية.

تغطية التقرير

يوفر تحليل سوق أنظمة القيادة والتحكم العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن اتجاهات السوق العالمية وديناميكيات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا تفصيليًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2025 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 8.1% من 2026 إلى 2034 |

|

وحدة |

مليار دولار أمريكي |

|

التقسيم |

بالحل · الأجهزة · برمجة · خدمات · نماذج الترخيص عن طريق الشبكات والاتصال · الترددات اللاسلكية التكتيكية · تجاري/خاص · العمود الفقري · فئات جودة الخدمة/زمن الاستجابة بواسطة العمارة التكاملية · مستقل · مثبتة على السيارة · متحد · متكامل/مشترك في جميع المجالات · الهندسة المعمارية المفتوحة عن طريق التثبيت · تثبيت جديد · الترقية بواسطة النظام · الاتصالات والشبكات · أنظمة التحكم في الأسلحة · مراكز القيادة · الأنظمة الأمنية · أنظمة إدارة النقل · أنظمة الصحة والخدمات العامة · نظام إدارة الطوارئ · آحرون بواسطة التكنولوجيا · الهندسة المعمارية والاستضافة · البيانات والاندماج · الذكاء الاصطناعي/الاستقلالية · الحافة والشبكات · إمكانية التشغيل التفاعلي والروابط · آحرون بواسطة منصة · أرض · البحرية · هواء · فضاء · الإنترنت/السحابة/المؤسسات بواسطة المستخدم النهائي · الدفاع · الأمن الداخلي · السلامة العامة · مشغلو البنية التحتية الحيوية · المؤسسة GSOC/NOC حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 37.26 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 73.33 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 10.96 مليار دولار أمريكي

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 8.1٪ خلال الفترة المتوقعة.

من المتوقع أن يحتفظ قطاع البرمجيات الفرعي بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

التوترات الجيوسياسية وضرورات تحديث الدفاع وتكامل التقنيات المتقدمة والعمليات التي تركز على الشبكة تحفز نمو السوق.

تعد شركات Lockheed Martin Corporation (الولايات المتحدة)، وRTX Corporation (الولايات المتحدة)، وNorthrop Grumman Corporation (الولايات المتحدة)، وL3Harris Technologies, Inc. (الولايات المتحدة)، وBAE Systems plc (المملكة المتحدة)، من بين شركات أخرى، من أفضل اللاعبين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة