حجم سوق روبوتات التعدين، والمشاركة وتحليل الصناعة، حسب نوع المعدات (أنظمة النقل المستقلة، وأنظمة الحفر الروبوتية، وروبوتات التحميل والتفريغ (LHD)، والحفارات الآلية، وروبوتات التعدين تحت الأرض، وغيرها)، حسب وضع التشغيل (مستقل بالكامل، وشبه مستقل، والتحكم عن بعد)، حسب التطبيق (الحفر والتفجير، ومناولة المواد، والحفر والتحميل، وعمليات التعدين تحت الأرض، والاستكشاف المسح والتفتيش والمراقبة وغيرها)، والتنبؤات الإقليمية، 2026 - 2034

حجم سوق التعدين الروبوتات والتوقعات المستقبلية

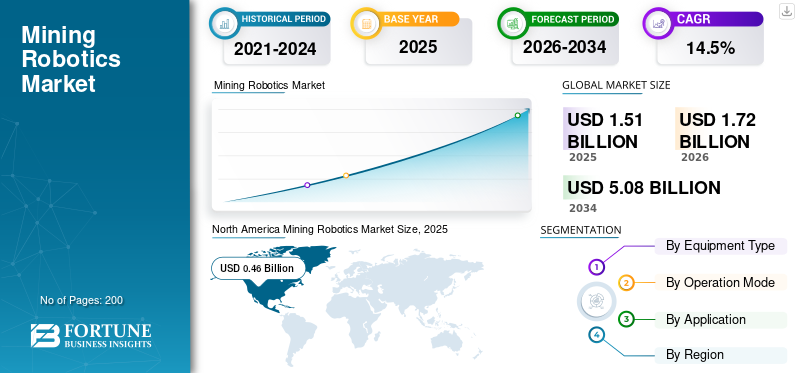

بلغت قيمة سوق روبوتات التعدين العالمية 1.51 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.72 مليار دولار أمريكي في عام 2026 إلى 5.08 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 14.5٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق روبوتات التعدين بحصة سوقية بلغت 30.46% في عام 2025.

تشمل أنشطة التعدين الانهيارات تحت الأرض، ودرجات الحرارة القصوى، والغازات السامة، وما إلى ذلك. وهي قليلة من الصناعات الخطرة التي تقلل من تعرض الإنسان للبيئات الخطرة، مما يزيد طلب السوق على العمليات البعيدة والمستقلة. العديد من الشركات تتبنىالصناعة 4.0التقنيات جنبًا إلى جنب مع تكامل الذكاء الاصطناعي لزيادة الإنتاجية. ونشهد اتجاهات مماثلة في مجال المعدات الكهربائية بسبب ضغوط الاستدامة، مما يدفع إلى اعتماد تكنولوجيات أنظف وأكثر كفاءة. تعمل الروبوتات على تمكين العمليات الموفرة للطاقة وتقليل الانبعاثات بما يتماشى مع أهداف ESG التي تقود نمو السوق.

- على سبيل المثال، في أغسطس 2025، دخلت كوماتسو في شراكة مع Nevada Gold Mines لنشر نظام النقل المستقل FrontRunner في الولايات المتحدة. وتركز المبادرة على تحسين سلامة مواقع المناجم والكفاءة التشغيلية من خلال الشاحنات ذاتية القيادة.

تُعد شركة Caterpillar Inc. وKomatsu Ltd. وSandvik AB من بين الشركات الرئيسية في السوق. إنهم يدمجون الروبوتات مع الذكاء الاصطناعي وتحليلات متقدمةوالاستثمار في الحلول الروبوتية للتعدين تحت الأرض للتوافق مع أهداف ESG وتقليل الانبعاثات مما يعزز نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق التعدين الروبوتات

- حجم السوق عام 2025: 1.51 مليار دولار أمريكي

- حجم السوق عام 2026: 1.72 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 5.08 مليار دولار أمريكي

- معدل النمو السنوي المركب: 14.5% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق الروبوتات التعدينية بحصة بلغت 30.46% في عام 2025.

- سيطرت أنظمة النقل المستقلة على السوق نظرًا لانتشارها على نطاق واسع في عمليات التعدين السطحي واسعة النطاق.

- استحوذت الأنظمة شبه المستقلة على الحصة الرائدة من حيث مستوى الأتمتة، مدعومة بنهج اعتمادها المرحلي والفعال من حيث التكلفة.

أمريكا الشمالية

قادت أمريكا الشمالية السوق من خلال الاعتماد القوي على الذكاء الاصطناعي وأنظمة النقل المستقلة وتقنيات التعدين المتقدمة.

أوروبا

يتم دعم النمو في أوروبا من خلال مبادرات الاستدامة والتعدين المكهرب تحت الأرض والابتكار في الحلول المستقلة.

آسيا والمحيط الهادئ

منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا، مدفوعة بتوسيع أنشطة التعدين واستثمارات التعدين الذكية وزيادة اعتماد الأتمتة.

نحن.

يستمر الاستثمار القوي للولايات المتحدة في معدات التعدين التي تعمل بالذكاء الاصطناعي والعمليات المستقلة في دعم نمو السوق.

اليابان

اليابان تعمل اليابان على تطوير الروبوتات وتقنيات الأتمتة والحلول الصناعية الذكية التي تدعم الابتكار في تطبيقات التعدين.

اقرأ المزيد

اتجاهات سوق التعدين الروبوتات

المركبات ذاتية القيادة بالكامل ستكتسب زخمًا في السوق بفضل سلامة العمال وتعزيز الإنتاجية

إن التحول نحو الروبوتات المستقلة بالكامل مدفوع بالكامل بالحاجة إلى تعزيز سلامة العمال، مثل بيئات التعدين. ومن خلال نشر شاحنات النقل المستقلة، وأجهزة الحفر، والرافعات الآلية، تستطيع الشركات العمل بشكل مستمر دون تعريض الموظفين لهذه المخاطر. ومن خلال نشر شاحنات النقل المستقلة، وأجهزة الحفر، والرافعات الآلية، تستطيع الشركات العمل بشكل مستمر دون تعريض الموظفين لهذه المخاطر. توفر المناجم ذات الدخول الصفري مكاسب كبيرة في الإنتاجية والكفاءة، حيث يمكن للأنظمة المستقلة أن تعمل بشكل مستمر من خلال مسارات محسنة، والحد الأدنى من وقت التوقف عن العمل، وتقليل الأخطاء البشرية. يتم دمج هذه الأنظمة بشكل متزايد في النظم البيئية المتصلة، حيث تتواصل الوحدات الآلية المتعددة وتنسق المهام باستخدام البيانات في الوقت الفعلي.

- على سبيل المثال، في نوفمبر 2024، حصلت ADR على تمويل بقيمة 2 مليون دولار أمريكي لتوسيع نطاق إنتاج الروبوتات المستقلة لمراقبة الألغام. تجمع هذه الروبوتات البيانات في الوقت الفعلي في البيئات الخطرة دون مقاطعة العمليات.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تزايد الطلب على العمليات المستمرة وعالية الإنتاجية لتسريع نمو السوق

يعد الطلب المتزايد على العمليات المستمرة وعالية الإنتاجية محركًا رئيسيًا لتسريع اعتماد مواقع التعدين العالمية. تتحول شركات التعدين بشكل متزايد نحو النماذج التشغيلية المستمرة لتعظيم الإنتاج وتلبية الطلب العالمي المتزايد على المعادن مثلنحاسوالليثيوم وخام الحديد.

في إعدادات التعدين التقليدية، غالبًا ما تكون الإنتاجية محدودة بسبب القيود البشرية، بما في ذلك المشكلات المتعلقة بالسلامة وتغييرات الورديات والمخاطر الصحية وما إلى ذلك. وتساعد الروبوتات في التغلب على هذه التحديات من خلال تمكين العمليات دون انقطاع بمستويات أداء متسقة.

ومع ارتفاع الطلب على السلع الأساسية وتزايد تنافسية الهوامش، تواجه شركات التعدين المزيد من الضغوط لإنتاج المزيد بموارد أقل، مما يجعل الحلول الروبوتية عالية الإنتاجية ضرورة استراتيجية.

- على سبيل المثال، في عام 2024، استحوذت Sandvik على Universal Field Robots ومقرها أستراليا لتوسيع إمكانية التشغيل البيني لمنصة AutoMine الخاصة بها. يعزز الاستحواذ تكامل الأنظمة الروبوتية المتنوعة عبر أساطيل التعدين.

قيود السوق

فترات زمنية طويلة فيعملية صب الاستثمار وارتفاع حجم بيئات التصنيع للحد من نمو السوق

تستغرق عملية صب الاستثمار وقتًا طويلاً بطبيعتها نظرًا لسير عمل الإنتاج المتسلسل والمتعدد المراحل. غالبًا ما تجد الصناعات التي تتطلب تحولًا سريعًا أو إنتاجًا ضخمًا أن الاستثمار أقل ملاءمة مقارنة بالبدائل الأسرع. ونتيجة لذلك، فإن المهل الزمنية الطويلة تشكل عائقًا كبيرًا، لا سيما في بيئات التصنيع ذات الحجم الكبير والحساسة للوقت.

فرص السوق

تهدف الأنظمة التنبؤية والتحسين الذاتي المعتمدة على الذكاء الاصطناعي إلى تسريع نمو السوق

يعد ظهور نظام تنبؤي وتحسين ذاتي يعتمد على الذكاء الاصطناعي بمثابة فرصة سوقية كبيرة لنمو سوق روبوتات التعدين، حيث تسعى الشركات إلى التحرك نحو عمليات ذكية تعتمد على البيانات. تقليديمعدات التعدينتعمل وفقًا لتعليمات محددة مسبقًا، في حين يمكن للأنظمة التي تدعم الذكاء الاصطناعي تحليل البيانات في الوقت الفعلي، والتنبؤ بالفشل، وتحسين الأداء بشكل مستقل، مما يؤدي إلى تحقيق مكاسب كبيرة في الكفاءة.

يتيح تكامل الذكاء الاصطناعي مع التوائم الرقمية ومنصات التحليلات المتقدمة لشركات التعدين محاكاة العمليات واختبار السيناريوهات وتحسين تخطيط المناجم قبل التنفيذ. يؤدي هذا إلى إنشاء تدفقات إيرادات جديدة لموفري التكنولوجيا الذين يقدمون البرامج والتحليلات وحلول الذكاء الاصطناعي كخدمة.

تحديات السوق

فجوات القوى العاملة والمهارات المعرفية تعمل كتحديات للسوق

تركز أدوار التعدين التقليدية إلى حد كبير على التعامل مع المعدات بشكل بشري، في حين يتطلب التعدين الآلي خبرة في مجالات مثل الذكاء الاصطناعي والتعلم الآلي وتكامل أجهزة الاستشعار والعمليات عن بعد. قد تشكل فجوة المعرفة والمهارات بين القوى العاملة التقليدية فجوة بين قدرات القوى العاملة الحالية والمهارات اللازمة لتشغيل وصيانة الأنظمة المستقلة.

تحليل التجزئة

حسب نوع المعدات

تتصدر أنظمة النقل المستقلة السوق نظرًا لتطبيقها الواسع النطاق

بناءً على نوع المعدات، ينقسم السوق إلى أنظمة النقل المستقلة، وأنظمة الحفر الآلية، وروبوتات التحميل والتفريغ (LHD)، والحفارات الآلية، وروبوتات التعدين تحت الأرض، وغيرها.

ستهيمن أنظمة النقل المستقلة على حصة سوق روبوتات التعدين في عام 2025، ومن المقرر أيضًا أن تهيمن على إيرادات السوق بسبب انتشارها على نطاق واسع في عمليات التعدين السطحي، لا سيما في مناجم خام الحديد والنحاس والفحم. تتضمن هذه الأنظمة معدات رأسمالية عالية القيمة مثل شاحنات النقل المستقلة المدمجة مع المتقدمة برنامج إدارة الأسطول,زيادة كبيرة في مساهمة إيراداتها. نظرًا لأن شركات التعدين تعطي الأولوية بشكل متزايد للسلامة وتحسين التكلفة، فإن AHS لا تزال تمثل أكبر قطاع مدر للدخل في السوق.

من المتوقع أن تشهد روبوتات التعدين تحت الأرض أعلى معدل نمو يبلغ حوالي 16.5% بسبب المخاوف المتزايدة المتعلقة بالسلامة وتعقيد البيئات تحت الأرض. وتم تصميم هذه الروبوتات للعمل في ظروف خطرة مثل الأماكن الضيقة والتضاريس غير المستقرة والمناطق منخفضة الرؤية، حيث يشكل التدخل البشري مخاطر كبيرة. إن التقدم التكنولوجي في الذكاء الاصطناعي وتقنية LiDAR والملاحة المستقلة والبنية التحتية المحسنة للاتصالات من المقرر أن يدعم التحكم في الوقت الفعلي ونقل البيانات.

بواسطة وضع التشغيل

الروبوتات شبه المستقلة تقود السوق بسببانخفاض الاستثمار والاستخدام مقدمًا في بيئات التعدين المعقدة والمتغيرة

استنادًا إلى وضع التشغيل، يتم تقسيم السوق إلى مستقلة تمامًا وشبه مستقلة ويتم التحكم فيها عن بعد.

تهيمن الأنظمة شبه المستقلة على السوق لأنها تحقق التوازن بين الأتمتة والتحكم البشري. تسمح هذه الأنظمة للمشغلين بالإشراف والتدخل عند الضرورة، مما يجعلها أكثر عملية لبيئات التعدين المعقدة والمتغيرة. وهي تتطلب استثمارات أولية أقل مقارنة بالحلول المستقلة بالكامل، مما يتيح اعتمادها بشكل أسهل عبر عمليات التعدين المتوسطة والواسعة النطاق. بالإضافة إلى ذلك، تفضل العديد من شركات التعدين نهج الأتمتة المرحلية، حيث تعمل الأنظمة شبه المستقلة كخطوة انتقالية نحو الاستقلالية الكاملة.

ومن المتوقع أن تشهد الأنظمة المستقلة بالكامل أعلى معدل نمو يبلغ حوالي 15.3% بسبب الطلب المتزايد على التدخل البشري الصفري في بيئات التعدين الخطرة. تعمل هذه الأنظمة بشكل مستقل باستخدام الذكاء الاصطناعي وأجهزة الاستشعار المتقدمةتحليلات في الوقت الحقيقي، وتحسين السلامة والإنتاجية بشكل ملحوظ. يعمل النقص المتزايد في العمالة وارتفاع ضغوط التكلفة على تسريع التحول نحو الأتمتة الكاملة.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

إن الحاجة إلى التعامل المستمر مع المواد بكميات كبيرة تجعل من التعامل مع المواد هو التطبيق الرائد

بناءً على التطبيق، يتم تقسيم السوق إلى الحفر والتفجير، ومعالجة المواد، والحفر والتحميل، وعمليات التعدين تحت الأرض، والاستكشاف والمسح، والتفتيش والمراقبة، وغيرها.

تهيمن معالجة المواد على السوق نظرًا لتطبيقها المكثف في عمليات التعدين السطحية وتحت الأرض. تعتبر الأنشطة مثل النقل والنقل وحركة الخام مستمرة وكبيرة الحجم، مما يجعلها مثالية للأتمتة من خلال الأنظمة الآلية مثل الشاحنات المستقلة وحلول النقل. تؤثر هذه العمليات بشكل مباشر على الإنتاجية وكفاءة التكلفة، مما يؤدي إلى استثمارات قوية من شركات التعدين.

ومن المتوقع أن تشهد عمليات التعدين تحت الأرض أعلى معدل نمو بنحو 17.1% نتيجة لزيادة التركيز على السلامة والكفاءة التشغيلية في البيئات الخطرة. يتم نشر الروبوتات بشكل متزايد لأغراض الحفر والنقل والملاحة في البيئات المحصورة وعالية الخطورة تحت الأرض، مما يقلل من تعرض الإنسان لها. يؤدي الطلب المتزايد على المعادن المهمة واستخراج الخامات بشكل أعمق إلى تسريع الأتمتة في المناجم تحت الأرض.

التوقعات الإقليمية لسوق التعدين الروبوتات

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Mining Robotics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تقود أمريكا الشمالية السوق بسبب الاعتماد المبكر للأتمتة والذكاء الاصطناعي وأنظمة النقل المستقلة، خاصة في الولايات المتحدة وكندا. يتمتع التعدين الكبير بميزانيات رأسمالية قوية، مما يتيح نشر أساطيل روبوتية عالية التكلفة وعمليات التحديث. تستفيد المنطقة من البنية التحتية الرقمية المتقدمة والحضور القوي لمصنعي المعدات الأصلية والأنظمة البيئية الراسخة لتكنولوجيا التعدين. تعمل لوائح السلامة وضغوط تكلفة العمالة على تسريع اعتماد الأتمتة. بالإضافة إلى ذلك، يساهم الاختراق العالي لأنظمة الحفر والنقل والمراقبة المستقلة في هيمنة الإيرادات. يعد الطلب التحديثي على الأساطيل الحالية كبيرًا أيضًا.

سوق الروبوتات التعدين في الولايات المتحدة

تهيمن الولايات المتحدة بسبب الريادة التكنولوجية في الذكاء الاصطناعي والروبوتات والأنظمة المستقلة. وتقوم شركات التعدين الكبرى بنشر شاحنات النقل وأنظمة الحفر المستقلة بشكل متزايد لتحسين الإنتاجية. إن الأجور المرتفعة ونقص العمالة تخلق مبررا اقتصاديا قويا للأتمتة. ويعمل الدعم الحكومي للمعادن الحيوية على تسريع الاستثمار في تقنيات التعدين المتقدمة.

أوروبا

إن السوق الأوروبية مدفوعة بتفويضات الاستدامة والأنظمة البيئية الصارمة، وخاصة في دول الشمال. تركز المنطقة بشكل كبير على التعدين تحت الأرض المكهرب والمستقل، حيث تستثمر الشركات في الحلول الآلية الخالية من الانبعاثات. في حين أن نشاط التعدين أصغر مقارنة بالمناطق الأخرى، فإن أوروبا تقود الابتكار التكنولوجي وعمليات النشر التجريبية. يؤكد مصنعو المعدات الأصلية ومقدمو التكنولوجيا على التعدين الدقيق والعمليات عن بعدالتوائم الرقمية.

سوق الروبوتات التعدين في المملكة المتحدة

ومن المتوقع أن تصل قيمة سوق المملكة المتحدة في عام 2026 إلى 0.05 مليار دولار أمريكي، وهو ما يمثل حوالي 3.2% من إيرادات السوق العالمية.

سوق الروبوتات التعدين في ألمانيا

ومن المتوقع أن تصل قيمة السوق الألمانية إلى 0.07 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 3.9% من المبيعات العالمية.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ المنطقة الأسرع نموًا بسبب عمليات التعدين واسعة النطاق في الصين وأستراليا والهند. تعد أستراليا رائدة عالميًا في عمليات التعدين المستقلة تمامًا، لا سيما في مجال iخام رون,في حين تستثمر الصين بسرعة في مبادرات التعدين الذكي المعتمدة على الذكاء الاصطناعي. وتستفيد المنطقة من ارتفاع الطلب على السلع الأساسية وزيادة الضغط لتحسين الكفاءة والسلامة في البيئات الخطرة. تعمل الحكومات بنشاط على تعزيز التعدين الذكي والتحول الرقمي، وتسريع اعتماد الروبوتات. يؤدي انخفاض معدل اختراق التيار مقارنة بأمريكا الشمالية إلى خلق مجال قوي للنمو.

سوق الروبوتات التعدين في الهند

ومن المتوقع أن تبلغ قيمة السوق الهندية، في عام 2026، 0.13 مليار دولار أمريكي، وهو ما يمثل حوالي 7.3٪ من السوق العالمية.

سوق الروبوتات التعدين في الصين

ومن المتوقع أن يظل السوق الصيني مهيمناً في منطقة آسيا والمحيط الهادئ في عام 2026، حيث تصل إيراداته إلى 0.18 مليار دولار أمريكي، وهو ما يمثل حوالي 10.6% من المبيعات العالمية.

سوق الروبوتات التعدين الآسيان

ومن المتوقع أن تصل قيمة سوق آسيان في عام 2026 إلى 0.04 مليار دولار أمريكي، وهو ما يمثل حوالي 2.2٪ من الإيرادات.

أمريكا الجنوبية

تعد أمريكا الجنوبية، بقيادة شيلي وبيرو والبرازيل، مركزًا رئيسيًا لتعدين النحاس،الليثيوم، وخام الحديد. وتعتمد المنطقة تدريجياً روبوتات التعدين لتحسين الكفاءة التشغيلية وسلامة العمال، لا سيما في المناجم الكبيرة المفتوحة. وتأتي تشيلي في الطليعة، مع استثمارات قوية في النقل الذاتي ومراكز التشغيل عن بعد.

تستثمر شركات التعدين في الروبوتات لتحسين الكفاءة في العمليات على ارتفاعات عالية وعن بعد. تؤدي زيادة الطلب العالمي على المعادن التي تتحول إلى طاقة إلى تسريع عملية التحديث. يتم دعم الاعتماد من خلال الشراكات مع مصنعي المعدات الأصلية وموفري التكنولوجيا العالميين. ومع ذلك، يتم التحكم في اعتماد هذا النظام من خلال قيود النفقات الرأسمالية، وقيود البنية التحتية، والتقلب التنظيمي. تعد شركات التعدين العالمية العاملة في المنطقة من المحركات الرئيسية لنشر التكنولوجيا.

سوق الروبوتات التعدين في البرازيل

سيصل سوق البرازيل إلى 0.09 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 5.1% من السوق العالمية

الشرق الأوسط وأفريقيا

تُظهر منطقة الشرق الأوسط وأفريقيا، على الرغم من أنها في مرحلة التطبيق المبكر، إمكانات قوية على المدى الطويل. تمتلك أفريقيا احتياطيات هائلة من المعادن، لكن اعتماد الروبوتات محدود بسبب الفجوات في البنية التحتية وقيود رأس المال. ومع ذلك، تتبنى جنوب أفريقيا بشكل متزايد الأتمتة في عمليات التعدين العميق لتحسين السلامة. وفي الشرق الأوسط، تعمل استراتيجيات تنويع التعدين على دفع الاستثمار في تقنيات التعدين الحديثة الآلية. وتقوم شركات التعدين الدولية بإدخال الروبوتات في المشاريع الكبيرة، وخاصة بالنسبة للمراقبة عن بعد والعمليات شبه المستقلة.

سوق روبوتات التعدين في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى 0.04 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.4% من السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إطلاق منتجات جديدة ودمج التكنولوجيا لدفع اختراق السوق للاعبين الرئيسيين

يتبنى اللاعبون الرئيسيون في سوق روبوتات التعدين استراتيجية متعددة الجوانب تركز على توسيع نطاق الأتمتة، وتكامل التكنولوجيا، وشراكات النظام البيئي للحصول على ميزة تنافسية. وتتمثل الإستراتيجية الأساسية في تطوير وتسويق أنظمة التعدين المستقلة بالكامل، بما في ذلك النقل والحفر والتحميل، والانتقال إلى ما هو أبعد من المشاريع التجريبية إلى عمليات النشر واسعة النطاق. تستثمر الشركات بشكل كبير في الذكاء الاصطناعي،التعلم الآليوالرؤية الحاسوبية لتعزيز عملية صنع القرار في الوقت الحقيقي، والصيانة التنبؤية، والكفاءة التشغيلية. تعد الشراكات الإستراتيجية مع شركات التعدين أمرًا بالغ الأهمية، مما يتيح التطوير المشترك والتحقق بشكل أسرع في الموقع من الحلول الروبوتية.

- على سبيل المثال، في عام 2025، نشرت شركة MineSense أجهزة استشعار مثبتة على المعاول مما يتيح تصنيف الخام في الوقت الحقيقي. يدمج النظام الروبوتات والذكاء الاصطناعي لتحسين استخلاص الخام وتقليل النفايات. فهو يحقق وفورات في التكاليف قابلة للقياس ومكاسب في الكفاءة في تعدين النحاس.

قائمة الشركات الرئيسية في سوق الروبوتات التعدينية

- شركة كاتربيلر (الولايات المتحدة)

- كوماتسو المحدودة.(اليابان)

- شركة هيتاشي لآلات البناء المحدودة(اليابان)

- ايه بي بي المحدودة(السويد)

- مسدس AB (السويد)

- شركة الحلول المستقلة(نحن.)

- ايبيروك AB (السويد)

- ساندفيك AB (السويد)

- الروبوتات المبنية (الولايات المتحدة)

- أطلس كوبكو (السويد)

التطورات الصناعية الرئيسية

- يونيو 2025:تقوم شنايدر إلكتريك بنشر منصات EcoStruxure، التي تجمع بين الذكاء الاصطناعي وإنترنت الأشياء والروبوتات لعمليات التعدين. يعمل النظام على تحسين استخدام الطاقة وأتمتة عملية اتخاذ القرار عبر الأساطيل الآلية.

- مايو 2025:تعمل شركة Hexagon على تعزيز أنظمة التخطيط والسلامة الآلية للألغام باستخدام الأتمتة والمراقبة القائمة على الرادار. يدمج الحل الروبوتات مع التحليلات في الوقت الفعلي لتحسين سلامة العمال وإنتاجيتهم.

- أبريل 2025:تعمل شركة Epiroc على تطوير منصات الحفر المستقلة ذات نظام تحديد المواقع العالمي (GPS) الدقيق والاستشعار-أنظمة التحكم القائمة. تعمل هذه التدريبات الآلية على تحسين دقة استخراج الخام وتقليل التدخل اليدوي.

- فبراير 2025:تواصل شركة Caterpillar توسيع أنظمة النقل وإدارة الأسطول المستقلة الخاصة بها من MineStar على مستوى العالم. تدمج المنصة الذكاء الاصطناعي وأجهزة الاستشعار والروبوتات لاتخاذ القرار في الوقت الفعلي.

- مارس 2024:استحوذت Sandvik على Universal Field Robots ومقرها أستراليا لتوسيع إمكانية التشغيل البيني لمنصة AutoMine الخاصة بها. يعزز الاستحواذ تكامل الأنظمة الروبوتية المتنوعة عبر أساطيل التعدين.

تغطية التقرير

يتضمن تحليل سوق الروبوتات العالمية دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى تطورات الصناعة الرئيسية وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 14.5% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع الجهاز ووضع التشغيل وحسب التطبيق والمنطقة |

| حسب نوع المعدات |

|

| بواسطة وضع التشغيل |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 1.51 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 5.08 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.46 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 14.5٪ خلال الفترة المتوقعة.

حسب نوع المعدات، نظام النقل المستقل للسيطرة على إيرادات السوق.

تزايد الطلب على العمليات المستمرة وعالية الإنتاجية لتسريع نمو السوق.

تعد شركة Caterpillar Inc. وSandvik AB وKomatsu Ltd. من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة