حجم سوق عبوات الصواريخ، وحصتها، وتحليل الصناعة، حسب آلية الإطلاق (علبة الإطلاق الباردة وعلبة الإطلاق الساخنة)، حسب الهيكل (علبة أحادية الخلية وعلبة متعددة العبوات)، حسب فئة الصاروخ (صواريخ أرض-جو، صواريخ أرض-أرض، صواريخ مضادة للسفن، وغيرها)، حسب منصة الإطلاق (البرية والبحرية)، حسب المعيار (Mk 41 VLS Canister, Mk 57) VLS المحيطي، Mk 56 الصواريخ الموجهة VLS، SYLVER VLS، العلبة المثبتة على TEL، وغيرها)، حسب المواد (المعدنية والمركبة والهجينة)، حسب المستخدم النهائي (البحرية والجيش والقوات الاستراتيجية)، والتنبؤات الإقليمية، 2026-2034

حجم سوق علبة الصواريخ والتوقعات المستقبلية

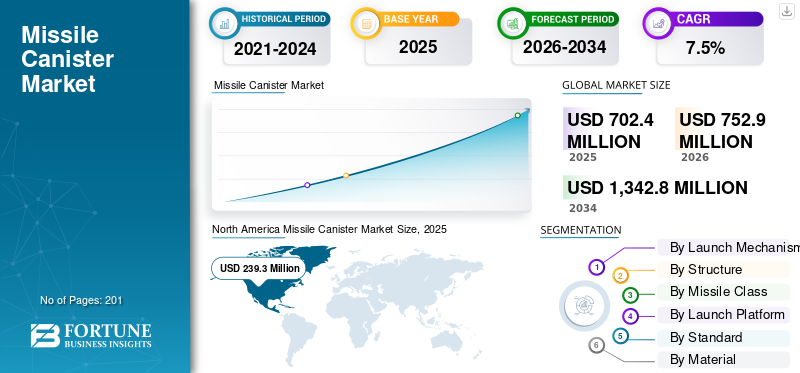

بلغت قيمة سوق عبوات الصواريخ العالمية 702.4 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 752.9 مليون دولار أمريكي في عام 2026 إلى 1,342.8 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 7.5٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق عبوات الصواريخ بحصة سوقية بلغت 34.07٪ في عام 2025.

يشهد السوق العالمي نموًا قويًا، مدفوعًا بالطلب المتزايد على أنظمة مركبات الإطلاق المعيارية وتزايد التوترات الجيوسياسية التي تتطلب قدرات النشر السريع. يعد انتشار الذخائر التي تفوق سرعتها سرعة الصوت والذخائر الموجهة بدقة عبر قوات الدفاع والعمليات البحرية عاملاً آخر يدفع توسع الصناعة.

- على سبيل المثال، في نوفمبر 2025، منحت البحرية الأمريكية شركة BAE Systems عقدًا بقيمة تزيد عن 850 مليون دولار أمريكي لعلب نظام الإطلاق العمودي من الجيل التالي (VLS)، وترقية منصات Mk 41 وMk 57 مع تعزيز الختم والحماية الحرارية والتوافق مع الصواريخ التي تفوق سرعتها سرعة الصوت مثل الضربة الفورية التقليدية.

يركز اللاعبون البارزون مثل Lockheed Martin وBAE Systems وRaytheon Technologies وKongsberg Defense & Aerospace وMBDA على الابتكارات مثل المواد المركبة خفيفة الوزن لتقليل الوزن وزيادة سعة الحمولة والتصميمات المقاومة للتآكل لإطالة عمر الخدمة البحرية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق علبة الصواريخ

- حجم السوق عام 2025: 702.4 مليون دولار أمريكي

- حجم السوق عام 2026: 752.9 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 1,342.8 مليون دولار أمريكي

- معدل النمو السنوي المركب: 7.5% من 2026 إلى 2034

- وسيطرت أمريكا الشمالية على السوق بحصة بلغت 34.07% في عام 2025.

- استحوذ قطاع Hot Launch Canister على أكبر حصة سوقية في عام 2025.

- استحوذ قطاع الصواريخ أرض-جو (SAM) على الحصة السوقية المهيمنة في عام 2025.

آسيا والمحيط الهادئ

وسجلت منطقة آسيا والمحيط الهادئ 212.9 مليون دولار أمريكي في عام 2025، مدفوعة بارتفاع التحديث الدفاعي والاستثمارات الأمنية الإقليمية.

أمريكا الشمالية

وصلت أمريكا الشمالية إلى 239.3 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تنمو إلى 253.7 مليون دولار أمريكي في عام 2026.

أوروبا

ومن المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 7.8% خلال الفترة المتوقعة.

نحن.

وصلت قيمة السوق الأمريكية إلى 232.2 مليون دولار أمريكي في عام 2025.

اليابان

وصل سوق اليابان إلى 16.9 مليون دولار أمريكي في عام 2025.

اقرأ المزيد

تأثير الحرب الروسية الأوكرانية

لقد أثرت الحرب الروسية الأوكرانية على ديناميكيات الطلب في السوق من خلال تسريع معدلات استهلاك الصواريخ وكشف هشاشة مخزونات الصواريخ الاعتراضية. لقد خلق طلبًا مستدامًا على أنظمة الدفاع الجوي القادرة على مواجهة صواريخ كروز والصواريخ الباليستية والتهديدات الجوية بدون طيار. تعتمد أنظمة مثل NASAMS على قاذفات اعتراضية مختومة ومعبأة، مما يشير إلى أن كل عملية نشر تتطلب وحدات قاذفة وتجديدًا مستمرًا لعلب الصواريخ.

- على سبيل المثال، في مايو 2023، وافقت وزارة الخارجية الأمريكية على بيع صواريخ National Advanced بقيمة 285 مليون دولار أمريكي.صاروخ أرض-جونظام (NASAMS) إلى أوكرانيا لمواجهة التهديدات الجوية الروسية. تتضمن الحزمة رادارًا واحدًا من طراز AN/MPQ-64F1 Sentinel، ومركزًا لتوزيع الحرائق، وقاذفات عبوات، مما يعزز دفاع أوكرانيا عن الأشخاص والبنية التحتية الحيوية.

كما دفع الصراع الحكومات إلى إعطاء الأولوية لزيادة القدرة التصنيعية، والعقود الإطارية طويلة الأجل، والمرونة الصناعية المحلية لحاويات الإطلاق المغلقة وأنابيب الصواريخ المركبة.

اتجاهات سوق علبة الصواريخ

يعد التحول نحو تصميمات العلب المعيارية والبنية المركبة اتجاهًا بارزًا

يتسارع التحول نحو تصميمات العلب المعيارية والتوافق الذي تفوق سرعته سرعة الصوت في أنظمة اسطوانات الصواريخ للعمليات الدفاعية والبحرية والأرضية. ويرجع ذلك إلى الطلب المتزايد على قدرات إعادة التحميل السريع، وتعزيز القدرة على البقاء في البيئات عالية التهديد، ودعم الذخائر القابلة للتبديل، والتكامل السلس مع قاذفات الجيل التالي. علاوة على ذلك، يركز اللاعبون الرئيسيون على تطوير البنى المركبة لتعزيز موثوقية الإطلاق أثناء المناورات الشديدة، وتخفيف التآكل في البيئات البحرية، وتمكين عمليات إطلاق الصواريخ عالية السرعة دون حدوث عطل هيكلي.

- على سبيل المثال، في سبتمبر 2025، اختبرت شركة لوكهيد مارتن قاذفة JAGM الرباعية (JQL)، ونجحت في إطلاق صاروخ جو-أرض مشترك (JAGM) من علبة بزاوية 45 درجة، مما أدى إلى إصابة هدف أرضي ثابت وجمع بيانات الرحلة. يتميز JQL بأربع عبوات مركبة معيارية لإعادة التحميل الفردي السريع، ومحور للإطلاق بزاوية/عمودية يتيح استهداف التهديدات الجوية والأرضية والبحرية بزاوية 360 درجة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة التوتر الجيوسياسي والتوسع في إنتاج الصواريخ لدفع نمو السوق

يتمثل المحرك الرئيسي لنمو سوق عبوات الصواريخ في تصاعد التوترات الجيوسياسية بما في ذلك سباقات التسلح التي تفوق سرعتها سرعة الصوت، والمواجهات البحرية، والصراعات الحدودية التي تتطلب قدرات ضربة فورية. تعمل التوترات الجيوسياسية بشكل كبير على تسريع الاستثمار في تطوير عبوات الصواريخ المتقدمة حيث تعطي الدول الأولوية للنشر السريع وبقاء أنظمة الصواريخ أثناء التهديدات المتزايدة.

يواجه مقاولو الدفاع بشكل متزايد الطلب المتزايد مما يؤدي إلى توسيع المرافق واعتماد الأتمتة للإنتاج السريعصواريخ كروزوالصواريخ الباليستية.

على سبيل المثال، في نوفمبر 2025، وقعت شركة Raytheon (RTX) خمس اتفاقيات إطارية تاريخية مع وزارة الحرب الأمريكية لزيادة إنتاج الصواريخ الرئيسية، بما في ذلك متغيرات Tomahawk Land Attack/Maritime Strike، وAMRAAM، وSM-3 IB/IIA الاعتراضية، وSM-6. وتساهم هذه العوامل في زيادة الابتكار في تصميمات العلب وزيادة التركيز على الوحدات النمطية وآليات التحميل المتقدمة، مما يدفع نمو السوق العالمية.

قيود السوق

قيود سلسلة التوريد للحد من توسع السوق

من المرجح أن تؤدي اختناقات سلسلة التوريد إلى تقييد السوق عن طريق الحد من الوصول إلى المركبات المتخصصة والوقود الدافع الضروري للتصميمات المتينة عالية الضغط. إن الاعتماد على مصدر واحد على مواد مثل ألياف الكربون وبيركلورات الأمونيوم يؤدي إلى فترات زمنية طويلة. وتؤدي العقوبات الجيوسياسية إلى زيادة النقص، حيث يؤدي هيمنة الموردين المنافسين على معالجة المعادن النادرة إلى تضخم التكاليف. وتؤدي ضوابط التصدير إلى تأخير تأهيل البائعين البديلين، مما يؤدي إلى توقف الإنتاج على الرغم من العقود الكبرى.

فرص السوق

توسيع برامج تجديد مخزون الدفاع الجوي والصاروخي لتوفير فرص النمو

أدى الاستخدام المستمر للصواريخ الاعتراضية في مناطق الصراع النشط إلى خلق فجوة هيكلية بين استهلاك الصواريخ والقدرة الإنتاجية. وتعطي الحكومات الآن الأولوية لعقود تجديد المخزون طويلة الأجل لإعادة بناء المخزونات المستنفدة من أنظمة الدفاع الجوي المغلفة. يمثل هذا فرصة كبيرة لمصنعي عبوات الإطلاق المختومة وأنابيب الصواريخ المركبة ووحدات الإطلاق العمودية. وتعمل أطر المشتريات المتعددة السنوات، وخاصة عبر حلف شمال الأطلسي والشرق الأوسط وأجزاء من آسيا، على تحويل السوق من الطلبات الدورية إلى الطلب المتكرر الثابت. بالإضافة إلى ذلك، تستثمر الدول الحليفة في مرونة الإنتاج المحلي، وفتح المسارات أمام المشاريع المشتركة وتصنيع العلب محليًا، والذي من المتوقع أن يوفر فرصًا كبيرة لنمو السوق.

تحديات السوق

يمثل نقص القوى العاملة الماهرة تحديًا للسوق

يمثل نقص القوى العاملة الماهرة تحديًا خطيرًا لإنتاج عبوات الصواريخ من خلال إعاقة التصنيع الدقيق للتصميمات الشبح والوحدات. يتجاوز الطلب على خبراء المواد المركبة وCNC العرض، مع الإبلاغ عن وظائف شاغرة على نطاق واسع في مجال الدفاع. يعمل كبار السن والمنافسة في مجال الطيران على تمديد فترات التدريب لكل متخصص. يؤدي هذا إلى إبطاء العمليات الآلية مثل لف الخيوط للأسطوانات التي تفوق سرعتها سرعة الصوت، مما يخلق تحديات أمام نمو السوق.

تحليل التجزئة

بواسطة آلية الإطلاق

التوترات الجيوسياسية والطلب على VLS للقطاع البحري السريع لدفع النمو القطاعي

بناءً على آلية الإطلاق، ينقسم السوق إلى علبة الإطلاق البارد وعلبة الإطلاق الساخنة.

من المتوقع أن يمثل قطاع عبوات الإطلاق الساخنة أكبر حصة في سوق عبوات الصواريخ. يشهد هذا القطاع نموًا قويًا بسبب الطلب المتزايد على أنظمة الإطلاق العمودي (VLS) في المنصات البحرية والبرية أثناء التوترات الجيوسياسية. تعطي القوات البحرية الأولوية لعبوات الإطلاق الساخنة لتحقيق أوقات رد فعل سريعة حاسمة للدفاع عن المنطقة الضيقة عالية التهديد.

- على سبيل المثال، في فبراير/شباط 2026، عرضت البحرية التابعة للحرس الثوري الإيراني صاروخ الدفاع الجوي "صياد-3 جي" أثناء "التحكم الذكي في مضيق هرمز" مع إطلاق ساخن، حيث يقوم الوقود الدافع المشتعل بإطلاق الصاروخ مباشرة من عبوته على نظام الإطلاق الرأسي الأمامي للكورفيت الشهيد صياد شيرازي، مما يتيح إطلاق سريع بزاوية 360 درجة دون مناورة السفينة.

لذلك، يتيح هذا النوع من العبوات إطلاق الصواريخ التي تعمل بالدفع بالغاز مباشرة من الأجزاء الداخلية، مما يزيد من كفاءة مساحة المنصة وقدرة الحمولة مقارنة ببدائل الإطلاق البارد، مما يدفع نمو هذا القطاع.

من المتوقع أن يرتفع قطاع عبوات الإطلاق البارد بمعدل نمو سنوي مركب ثابت يبلغ 6.7٪ خلال الفترة المتوقعة.

حسب الهيكل

تكوينات عالية الكثافة تعمل على زيادة كفاءة القوة النارية إلى أقصى حد لدفع النمو القطاعي

حسب الهيكل، يتم تقسيم السوق إلى علبة أحادية الخلية وعلبة متعددة العبوات.

يمتلك قطاع العبوات متعددة العبوات أكبر حصة في السوق من خلال تكوينها عالي الكثافة، حيث يستوعب عدة صواريخ داخل مبيت قوي واحد. يعمل هذا التصميم على زيادة كفاءة منصة الإطلاق، مما يتيح قوة نيران مركزة من المقاتلات السطحية والغواصات والبطاريات الأرضية. علاوة على ذلك، تركز الدول في أوروبا على تعزيز قدراتها الدفاعية وتحديث دفاعاتها الجوية.

- على سبيل المثال، في يونيو 2024، وقعت الحكومة النرويجية عقدًا بقيمة 500 مليون دولار أمريكي مع شركة Kongsberg Defense & Aerospace لأنظمة NASAMS المتقدمة، بما في ذلك قاذفات قنابل الصواريخ المتعددة ومراكز توزيع الحرائق لتحل محل الوحدات المتبرع بها لأوكرانيا.

بالإضافة إلى ذلك، فإن عوامل مثل التوسعات البحرية وتحديث الجيش تدفع أيضًا نمو هذا القطاع.

من المتوقع أن ينمو قطاع العلبة أحادية الخلية بمعدل نمو سنوي مركب ثابت يبلغ 6.3٪ خلال الفترة المتوقعة.

بواسطة فئة الصواريخ

ارتفاع تهديدات الطائرات بدون طيار والتهديدات التي تفوق سرعتها سرعة الصوت تدفع نمو قطاع صواريخ أرض-جو (SAM)

استنادًا إلى فئة الصواريخ، يتم تقسيم السوق إلى صواريخ أرض-جو (SAM)، وصواريخ أرض-أرض (SSM)، وصواريخ مضادة للسفن (AShM)، وغيرها.

يمثل قطاع صواريخ أرض-جو (SAM) أكبر حصة في السوق بسبب التهديدات الجوية المتزايدة من الطائرات بدون طيار والأسلحة التي تفوق سرعتها سرعة الصوت والمجال الجوي المتنازع عليه في مناطق مثل أوروبا الشرقية والمحيط الهادئ الهندي. توفر هذه العبوات تغليفًا وقائيًا وتكامل إطلاق عمودي سريع لأنظمة مثل باتريوت PAC-3 وS-400، مما يتيح دفاعًا متعدد الطبقات من المنصات الأرضية المتنقلة والسفن البحرية.

من المتوقع أن ينمو قطاع الصواريخ المضادة للسفن (AShM) بأسرع معدل نمو سنوي مركب يبلغ 9.3٪ خلال الفترة المتوقعة.

[فجسوهفهوجج]

بواسطة منصة الإطلاق

دور كبير في أجهزة الإطلاق الأرضية المتنقلة لدعم نمو القطاع الأرضي

بناءً على منصة الإطلاق، يتم تقسيم السوق إلى قاعدة برية وبحرية.

استحوذ القطاع الأرضي على الحصة الأكبر في السوق في عام 2025. وينمو هذا القطاع بشكل كبير بسبب دوره المحوري في منصات الإطلاق الأرضية المتنقلة التي تلبي احتياجات الدفاع الإقليمي وسط النزاعات والحروب الهجينة. تتطلب هذه المنصات، بما في ذلك TELs المثبتة على الشاحنات لأنظمة مثل HIMARS وIskander، عبوات متينة. علاوة على ذلك، هناك زيادة في الطلب على العبوات المرنة للتنقل على الطرق الوعرة، والطقس القاسي، وتكتيكات التشتيت السريع الضرورية للبقاء، مما يدفع نمو القطاع.

- على سبيل المثال، في يناير 2026، وقعت وزارة الدفاع الدنماركية صفقة بقيمة 117 مليون دولار أمريكي مع شركة Kongsberg لنظام الدفاع الساحلي NSM، الذي يضم قاذفات قنابل أرضية متنقلة محملة بصواريخ طويلة المدى مضادة للسفن يزيد مداها عن 300 كيلومتر لحراسة المضائق الدنماركية.

من المتوقع أن يظهر القطاع البحري باعتباره القطاع الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 10.0٪ خلال الفترة المتوقعة.

حسب المعيار

إمكانية التشغيل البيني في تحديث الأسطول لتحميل الصواريخ متعدد الاستخدامات لدعم نمو قطاع علبة Mk 41 VLS

على أساس المعيار، يتم تقسيم السوق إلى Mk 41 VLS Canister، وMk 57 Peripheral VLS (PVLS)، وMk 56 Guided Missile VLS (GMVLS)، وSYLVER VLS، وعلبة محمولة على TEL، وغيرها.

من المتوقع أن يستحوذ قطاع Mk 41 VLS Canister على حصة كبيرة في السوق لأنه معيار معتمد على نطاق واسع لأنظمة الإطلاق العمودي عبر البحرية الأمريكية والمقاتلات السطحية المتحالفة معها. تتيح تكويناتها الرباعية وطول الضربة تحميلًا متعدد الاستخدامات لصواريخ SM-6 وTomahawk وESSM، مما يزيد من قوة النيران من المدمرات والطرادات في مجموعات حاملات الطائرات الضاربة. إن قابلية التشغيل البيني المؤكدة وموثوقية الإطلاق السريع هي التي تدفع استخدامها في برامج تحديث الأسطول، مما يؤدي إلى تسريع نمو القطاع.

- على سبيل المثال، في نوفمبر 2025، حصلت شركة BAE Systems على عقد بقيمة 22 مليون دولار أمريكي مع البحرية الأمريكية لتصنيع عبوات Mk 41 Vertical Launch System للسفن السطحية، مع خيارات من المحتمل أن تصل إلى 317 مليون دولار أمريكي بعد منح سابق بقيمة 738 مليون دولار أمريكي. تقوم هذه العبوات الموجودة على متن السفن بتخزين وشحن وإطلاق الصواريخ المهمة مثل Tomahawk، والمتغيرات القياسية، وEvolved SeaSparrow من أنظمة Mk 41/Mk 57، مما يحافظ على الردع البحري في جميع أنحاء العالم.

من المتوقع أن يظهر قطاع العلب المثبتة على TEL باعتباره القطاع الأسرع نموًا، حيث يتوسع بمعدل نمو سنوي مركب قدره 8.4٪ خلال الفترة المتوقعة.

حسب المادة

نسبة عالية من القوة إلى الوزن ومقاومة التآكل لعمليات النشر الموسعة لدعم نمو القطاع المركب

حسب المواد، يتم تقسيم السوق إلى معدني ومركب وهجين.

من المتوقع أن يكتسب الجزء المركب حصة كبيرة في السوق نظرًا لنسبة القوة إلى الوزن العالية ومقاومته للتآكل وهو أمر بالغ الأهمية لعمليات النشر الممتدة. تعمل هذه التصميمات المتقدمة، التي تستخدم ألياف الكربون وتعزيزات الكيفلار، على تقليل وزن القاذفة بهوامش كبيرة مع تحمل الضغوط الشديدة. يعمل الاستقرار الحراري للمواد المركبة على تقليل التشوه أثناء إطلاق الصواريخ السريعة، مما يعزز الموثوقية في أنظمة VLS البحرية وأنظمة الدفاع الصاروخي المتنقلة.

من المتوقع أن ينمو القطاع الهجين بمعدل نمو سنوي مركب ثابت يبلغ 7.2٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

يحتاج تحديث الدفاع والضربات الدقيقة المتنقلة إلى دعم نمو قطاع الجيش

حسب المستخدم النهائي، يتم تقسيم السوق إلى القوات البحرية والجيش والاستراتيجية.

سيطر قطاع الجيش على السوق من قبل المستخدم النهائي في عام 2025 مدفوعًا بالحاجة إلى قدرات هجومية متنقلة ومتقدمة ودقيقة في المجال الأرضي. تعطي القوات البرية الأولوية للعبوات القوية للقاذفات المثبتة على الشاحنات والقاذفات ذات العجلات مثل HIMARS وATACMS وMLRS، مما يتيح تكتيكات إطلاق النار والانطلاق ضد الأهداف ذات الأهمية الزمنية في سيناريوهات الحرب الهجينة. بالإضافة إلى ذلك، من المتوقع أن يؤدي التركيز على النشر السريع من قواعد التشغيل الأمامية إلى دفع نمو هذا القطاع.

من المتوقع أن ينمو قطاع البحرية بمعدل نمو سنوي مركب ثابت يبلغ 7.0٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق علبة الصواريخ

حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

سيطرت أمريكا الشمالية على سوق عبوات الصواريخ في عام 2025 بقيمة بلغت 239.3 مليون دولار أمريكي. من المتوقع أن يصل السوق إلى 253.7 مليون دولار أمريكي في عام 2026، مدفوعًا بارتفاع استثمارات وزارة الدفاع الأمريكية في تحديث نظام VLS البحري وتوسعات الضربات الدقيقة للجيش خلال التوترات في منطقة المحيطين الهندي والهادئ والأوروبي. علاوة على ذلك، فإن الزيادة في متطلبات التصميمات المرنة والمتوافقة مع الإطلاق السريع في أنظمة Mk 41/57 ومنصات HIMARS تغذي الطلب على الحزم المتعددة المركبة، التي تدعم عمليات نشر Tomahawk وSM-6 وATACMS.

North America Missile Canister Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سوق علبة الصواريخ الأمريكية

استنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة في المنطقة، يمكن تقريب قيمة السوق الأمريكية بحوالي 232.2 مليون دولار أمريكي في عام 2025. وتعد مخصصات الدفاع العالية، وتحديث الأسطول، ومبادرات تطوير النيران الدقيقة طويلة المدى لمواجهة التهديدات من العوامل التي تساهم في نمو السوق في الولايات المتحدة.

- على سبيل المثال، في فبراير 2026، كشف الجيش الأمريكي عن صور لمركبة Dark Eagle LRHW،صاروخ تفوق سرعته سرعة الصوتتُظهر المركبة الأرضية الانزلاقية التي تفوق سرعتها سرعة الصوت وهي تقترب من النشر التشغيلي لمواجهة التقدم الروسي/الصيني. تحمل كل قاذفة قاذفة متنقلة (TEL) على مقطورة M870 عبوتين صاروخيتين.

علاوة على ذلك، فإن وجود الشركات المصنعة الكبرى مثل Lockheed Martin وRTX التي تعطي الأولوية لزيادة الإنتاج السريع والتحسينات الخفية من خلال العقود المتخصصة، يقود نمو السوق في البلاد خلال الفترة المتوقعة.

أوروبا

من المتوقع أن يسجل سوق أوروبا معدل نمو قدره 7.8% خلال الفترة من 2026 إلى 2034. ويحافظ السوق على نمو قوي مدفوع ببرامج تجديد الناتو وزيادة ميزانية الدفاع الوطني بعد استنزاف الصراع في أوكرانيا. علاوة على ذلك، فإن تزايد التهديدات الجوية الروسية يدفع إلى شراء عبوات VLS لفرقاطات FREMM، والطرادات من النوع 31، والأنظمة الأرضية مثل NSM وAster 30، مع التركيز على نمطية الإطلاق الساخن لمهام الدفاع الجوي والضربات. تعمل الأطر التعاونية مثل OCCAR على تبسيط حجم الإنتاج، في حين تعطي السياسات الصناعية للاتحاد الأوروبي الأولوية لسيادة سلسلة التوريد لمواجهة النقص الناجم عن العقوبات، مما يؤدي إلى توسيع السوق في أوروبا.

سوق علبة الصواريخ في المملكة المتحدة

وفي عام 2025، وصلت قيمة المملكة المتحدة إلى حوالي 32.5 مليون دولار أمريكي، وهو ما يمثل حوالي 4.6% من الإيرادات العالمية.

سوق علبة الصواريخ في ألمانيا

وصلت قيمة السوق الألمانية إلى حوالي 35.8 مليون دولار أمريكي في عام 2025، أي ما يعادل حوالي 3.4% من المبيعات العالمية.

آسيا والمحيط الهادئ

وصل سوق آسيا والمحيط الهادئ إلى 212.9 مليون دولار أمريكي في عام 2025 وحصل على مكانة ثاني أكبر منطقة في السوق. ينمو السوق في منطقة آسيا والمحيط الهادئ بسبب التوترات الإقليمية في بحر الصين الجنوبي ومضيق تايوان ونقاط التوتر في المحيطين الهندي والهادئ. تؤدي التوسعات البحرية لليابان وكوريا الجنوبية والهند وأستراليا إلى زيادة الطلب على عبوات VLS المتوافقة مع Mk 41 على مدمرات Aegis والمنصات المحلية مثل فرقاطات فئة Maya اليابانية وفرقاطات Hunter الأسترالية. تعطي الجيوش البرية الأولوية للقنابل القوية من طراز HIMARS للألوية الهجومية المتنقلة، والتي تتمثل في أفواج بيناكا وبراهموس الهندية المتنقلة.

سوق اسطوانة الصواريخ اليابانية

ومن المتوقع أن يصل سوق اليابان إلى حوالي 16.9 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 3.5% من الإيرادات العالمية.

سوق علبة الصواريخ في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في العالم. وصلت إيرادات السوق لعام 2025 إلى حوالي 108.9 مليون دولار أمريكي، وهو ما يمثل حوالي 15.5% من المبيعات العالمية.

سوق علبة الصواريخ في الهند

وصلت قيمة السوق الهندية إلى حوالي 30.7 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 4.4٪ من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ويسجل سوق أمريكا اللاتينية نمواً متواضعاً ولكنه ثابت، مدفوعاً بالمخاوف الأمنية الإقليمية وتحديث مخزونات الدفاع القديمة. تقود البرازيل وتشيلي عملية شراء عبوات VLS البحرية مما يساهم في توسيع السوق في منطقة أمريكا اللاتينية. يتسارع سوق الشرق الأوسط وأفريقيا من خلال مشتريات دول الخليج ومتطلبات الصراع غير المتماثل. ويهيمن لاعبون مثل شركة الصناعات الجوية الإسرائيلية على التصميمات المركبة المعيارية لصواريخ David's Sling وArrow الاعتراضية في المنطقة.

سوق اسطوانات الصواريخ السعودية

وصلت قيمة سوق المملكة العربية السعودية إلى حوالي 5.5 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.5٪ من الإيرادات العالمية.

مشهد تنافسي

التركيز على عبوات الإطلاق السريع المعيارية ومنصات VLS المرنة من قبل اللاعبين الرئيسيين لدفع تقدم السوق

لا يزال سوق عبوات الصواريخ العالمية موحدًا، بقيادة لاعبين رئيسيين مثل Lockheed Martin، وNorthrop Grumman، وRaytheon Technologies (RTX)، وBoeing، وMBDA، وKongsberg Defense & Aerospace، التي تستحوذ على حصص كبيرة من خلال الابتكارات في التصميمات المركبة متعددة العبوات وأنظمة الإطلاق المتقدمة. تعمل هذه الشركات على تعزيز نمو السوق من خلال عقود استراتيجية من وكالة الدفاع الصاروخي الأمريكية، ووزارات الدفاع الأوروبية، والحلفاء في منطقة المحيطين الهندي والهادئ، مع التركيز على تطوير وحدات VLS المغلفة بالشبح، والعبوات المتوافقة مع تفوق سرعتها سرعة الصوت، وتكوينات وحدات الخلية الواحدة للقتل الموزع.

- على سبيل المثال، في أكتوبر 2025، نجحت شركة Lockheed Martin في اختبار نظام JAGM Quad Launch Canister (JQL) الخاص بها في Yuma Proving Ground، حيث تم التحقق من صحة قدرات الإطلاق الرأسي للمهام المضادة للطائرات بدون طيار وعرض حلول المخازن العميقة القابلة لإعادة التحميل للمنصات البحرية والبرية.

ويركز اللاعبون البارزون الآخرون، مثل شركة BAE Systems، وThales، وصناعات الطيران الإسرائيلية (IAI)، وL3Harris Technologies على العبوات الأرضية المتنقلة القوية، وآليات إعادة التحميل الآلية لمنصات HIMARS، والمواد المركبة لعمليات الإطلاق الساخنة ذات درجات الحرارة العالية.

قائمة الشركات الرئيسية لعلب الصواريخ

- شركة لوكهيد مارتن(نحن.)

- رايثيون تكنولوجيز (RTX) (الولايات المتحدة)

- بي أيه إي سيستمز (المملكة المتحدة)

- نورثروب جرومان (الولايات المتحدة)

- جنرال ديناميكس الذخائر والأنظمة التكتيكية (الولايات المتحدة)

- إم دي بي إيه (فرنسا)

- الشركة الصينية لعلوم وصناعة الطيران والفضاء (CASIC) (الصين)

- الصناعات الجوية الإسرائيلية (IAI) (إسرائيل)

- كونجسبيرج للدفاع والفضاء(النرويج)

- رافائيل لأنظمة الدفاع المتقدمة (إسرائيل)

التطورات الصناعية الرئيسية

- نوفمبر 2025: منحت البحرية الأمريكية شركة BAE Systems عقدًا بقيمة 22 مليون دولار أمريكي لإنتاج عبوات صواريخ لنظام الإطلاق العمودي MK 41 (VLS) ونظام إطلاق الصواريخ الموجهة MK 29 على السفن السطحية، مع إمكانية التوسع إلى 317 مليون دولار أمريكي في حالة ممارسة الخيارات.

- أكتوبر 2025: اختبرت شركة Lockheed Martin بنجاح قاذفة JAGM Quad Launcher (JQL) في Yuma Proving Ground، حيث أطلقت صاروخًا جويًا-أرضيًا مشتركًا (JAGM) قدمته الحكومة على ارتفاع 45 درجة من نظام اسطوانة تم تطويره حديثًا.

- يناير 2025: أنهت وزارة الدفاع الإسرائيلية وشركة الصناعات الجوية الإسرائيلية عقدًا بمليارات الشواقل لتوسيع إنتاج صواريخ Arrow-3 الاعتراضية، مما يدعم بشكل غير مباشر إنتاج العبوات المستمر وتكامل نظام سلاح Arrow.

- أكتوبر 2024: حصلت شركة Stark Aerospace Inc. على عقد بقيمة 61.45 مليون دولار أمريكي من قيادة أنظمة البحار البحرية الأمريكية لإنتاج عبوات Mk 41 VLS لدعم متطلبات إنتاج العلب للسنوات المالية 24-29.

- يوليو 2024: حصلت شركة BAE Systems على عقد بقيمة 738 مليون دولار أمريكي لإنتاج عبوات Mk 41 VLS التي تغطي احتياجات الإنتاج حتى السنة المالية 28 لصالح البحرية الأمريكية.

تغطية التقرير

يوفر تحليل سوق علب الصواريخ العالمية دراسة متعمقة لحجم السوق وتوقعات جميع تجزئة السوق المدرجة في التقرير. يتضمن تفاصيل حول ديناميكيات السوق واتجاهات السوق والتحليل الإقليمي المتوقع أن يقود السوق خلال الفترة المتوقعة. يتضمن تقرير السوق تحليل القوى الخمس لبورتر الذي يوضح فعالية المشترين والموردين في السوق. تقدم توقعات السوق معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والاتجاهات الرئيسية، وتطورات الصناعة الرئيسية، وتفاصيل حول الشراكات وعمليات الدمج والاستحواذ. يشمل تحليل السوق أيضًا مشهدًا تنافسيًا تفصيليًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 7.5% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب آلية الإطلاق، حسب الهيكل، حسب فئة الصاروخ، حسب منصة الإطلاق، حسب المعايير، حسب المادة، حسب المستخدم النهائي، والمنطقة |

| بواسطة آلية الإطلاق |

|

| حسب الهيكل |

|

| بواسطة فئة الصواريخ |

|

| بواسطة منصة الإطلاق |

|

| حسب المعيار |

|

| حسب المادة |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 702.4 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 1,342.8 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 239.3 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.5٪ خلال الفترة المتوقعة 2025-2034.

حسب فئة الصواريخ، من المتوقع أن يتصدر قطاع صواريخ أرض-جو (SAM) السوق.

تعد زيادة التوتر الجيوسياسي والتوسع في إنتاج الصواريخ من العوامل الرئيسية التي تدفع توسع السوق.

تعد شركات BAE Systems (الولايات المتحدة)، وLockheed Martin (الولايات المتحدة)، وRaytheon Technologies (الولايات المتحدة)، وجنرال دايناميكس للمعدات والأنظمة التكتيكية (الولايات المتحدة)، من بين شركات أخرى، من بين اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 201

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة