حجم سوق التغليف أحادي المواد، والمشاركة وتحليل الصناعة، حسب المادة (البلاستيك، الورق والورق المقوى، المعدن، الزجاج، وغيرها)، حسب نوع المنتج (الحقائب والحقائب، الزجاجات والجرار، الصواني والحاويات، وغيرها)، حسب صناعة الاستخدام النهائي (الأغذية والمشروبات، العناية الشخصية ومستحضرات التجميل، الرعاية الصحية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق تغليف المواد الأحادية والتوقعات المستقبلية

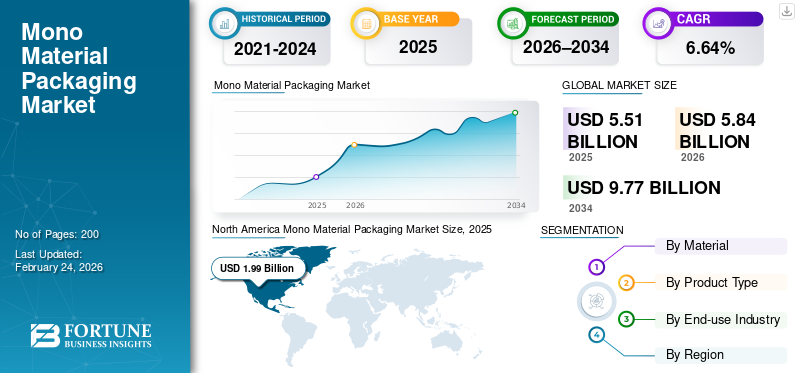

بلغت قيمة السوق العالمية لسوق تعبئة المواد الأحادية 5.51 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.84 مليار دولار أمريكي في عام 2026 إلى 9.77 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.64٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق تعبئة المواد الأحادية بحصة سوقية بلغت 36.12% في عام 2025.

يشتمل سوق التغليف العالمي أحادي المادة على حلول تعبئة مصنوعة من مادة واحدة، مثل PE أو PP أو PET أو الورق أو الألومنيوم، المصممة لتعزيز إمكانية إعادة التدوير وتبسيط فرز النفايات وتعزيز أهداف الاقتصاد الدائري عبر الأغذية والمشروبات والصناعات الغذائية.الصيدلانيةوقطاعات السلع الاستهلاكية. تعمل لوائح الاستدامة المتزايدة وتعهدات العلامات التجارية تجاه التغليف القابل لإعادة التدوير على دفع استيعاب الحلول أحادية المادة، لأنها تقلل من تعقيد المواد، وتعزز كفاءة إعادة التدوير، وتساعد الشركات على تحقيق الاقتصاد الدائري وأهداف مسؤولية المنتج الموسعة.

علاوة على ذلك، يركز العديد من اللاعبين الرئيسيين في الصناعة، مثل Amcor وMondi وSealed Air، الذين يعملون في السوق، على تطوير منتجات مبتكرة وإجراء البحث والتطوير، وبالتالي المساهمة في حصة السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق التعبئة والتغليف ذات المواد الأحادية

التحول نحو إعادة التدوير - يعد تصميم التغليف أولاً اتجاهًا بارزًا لوحظ في السوق

أحد الاتجاهات المهمة التي تؤثر على السوق العالمية لتغليف المواد الأحادية هو التركيز المتزايد على التصميم الذي يعطي الأولوية لإعادة التدوير عبر السلع الاستهلاكية والتعبئة الصناعية. يقوم أصحاب العلامات التجارية بإعادة هندسة تنسيقات التغليف المرنة والصلبة لإزالة الشرائح متعددة الطبقات التي تشكل تحديات إعادة تدوير المواد الكيميائية. تحل بدائل المواد الأحادية المصنوعة من PE وPP وPET والورق بشكل تدريجي محل المركبات المعقدة مع الاستمرار في توفير خصائص حاجز مرضية وقابلية الغلق وأداء العمر الافتراضي. وتعمل الابتكارات في علوم المواد، بما في ذلك الطلاءات المحسنة والأغشية المخففة، على تسهيل هذا التحول دون زيادة كبيرة في استهلاك المواد. يتم دعم هذا الاتجاه بشكل أكبر من خلال بطاقات أداء الاستدامة لمتاجر التجزئة وطلب المستهلكين على العبوات التي من الواضح أنها قابلة لإعادة التدوير ويسهل التخلص منها بشكل صحيح.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

اللوائح البيئية الصارمة وضغوط السياسات تقود نمو السوق

تعمل اللوائح البيئية الصارمة كمحفز رئيسي يدفع إلى توسيع سوق التغليف العالمي للمواد الأحادية. تقوم الحكومات في أوروبا وأمريكا الشمالية ومناطق معينة من آسيا بتنفيذ تفويضات مسؤولية المنتج الموسعة (EPR)، ومتطلبات إعادة التدوير، وأهداف لتقليل نفايات التعبئة والتغليف. تفرض هذه اللوائح عقوبات على العبوات غير القابلة لإعادة التدوير والمتعددة المواد وتشجع على اعتماد المواد التي يمكن جمعها وفرزها وإعادة تدويرها بكفاءة.

تعتبر التعبئة والتغليف أحادية المادة مناسبة تمامًا لهذه المتطلبات التنظيمية، مما يسمح للمصنعين وأصحاب العلامات التجارية بالحفاظ على الامتثال مع تخفيف المخاطر البيئية طويلة المدى. ومع ازدياد صرامة الرقابة التنظيمية، أصبح يُنظر إلى الأشكال أحادية المادة بشكل متزايد على أنها أقل خطورة، وأكثر من ذلكالتغليف المستدامالخيار، واكتساب قوة الجر، ومواصلة تخفيف نمو السوق العالمية لتعبئة المواد الأحادية.

قيود السوق

قيود الأداء مقابل الهياكل متعددة المواد تعيق نمو السوق

أحد القيود المهمة على سوق التغليف العالمي للمواد الأحادية هو التباين في الأداء مقارنةً بالتغليف التقليدي متعدد المواد أو التغليف المصفح. غالبًا ما تكافح خيارات المواد الأحادية لتحقيق خصائص حاجز الأكسجين والرطوبة والضوء والرائحة التي توفرها الهياكل المعقدة، خاصة بالنسبة للمنتجات الحساسة في قطاعات الأغذية والأدوية والكيميائيات. لتحقيق مستويات أداء مماثلة، قد يكون من الضروري استخدام مواد أكثر سمكًا أو تنفيذ معالجة إضافية، مما قد يؤدي إلى زيادة التكاليف واستهلاك المواد. يمكن أن تعيق هذه القيود اعتماد حلول المواد الأحادية في التطبيقات التي تتطلب مدة صلاحية ممتدة أو معايير حماية صارمة. ونتيجة لذلك، يظل بعض المستخدمين النهائيين مترددين في التحول تمامًا عن أنظمة التغليف متعددة الطبقات القائمة.

فرص السوق

يوفر الاعتماد المتزايد على تطبيقات التغليف المرنة فرصًا محتملة للنمو

يوفر الاستخدام المتزايد للحلول أحادية المادة في التغليف المرن فرصة كبيرة للتوسع في السوق. تنتشر أنواع التغليف المرنة، بما في ذلك الأكياس والأكياس والأغشية، في قطاعات الأغذية والعناية الشخصية والمنتجات المنزلية، مما يجعلها محورًا أساسيًا لتعزيز إمكانية إعادة التدوير. مادة أحاديةالتعبئة والتغليف المرنةتمكن العلامات التجارية من تحقيق الوزن الخفيف مع تحقيق أهداف إعادة التدوير. إن التطورات في أفلام المواد الأحادية القابلة لإعادة التدوير وعالية الحاجز وأنظمة السحاب والإغلاق أحادية المادة تعمل على توسيع نطاق التطبيقات. مع استمرار تحسن البنية التحتية العالمية لجمع وإعادة تدوير المواد البلاستيكية المرنة، من المتوقع أن يشهد التغليف المرن أحادي المادة اعتماداً متسارعاً في فئات المنتجات الاستهلاكية كبيرة الحجم.

تحديات السوق

البنية التحتية لإعادة التدوير وقيود فرز الموادتشكل تحديا حاسما لنمو السوق

تتمثل إحدى العقبات الكبيرة التي تواجه صناعة تعبئة المواد الأحادية العالمية في عدم توافر البنية التحتية لإعادة التدوير وأنظمة فرز المواد الفعالة. على الرغم من أن التغليف أحادي المادة هو بطبيعته أكثر قابلية لإعادة التدوير، إلا أن قابلية إعادة التدوير العملية تعتمد على قدرات التجميع والفرز والمعالجة المحلية. في العديد من الأسواق الناشئة، تعمل أنظمة إدارة النفايات غير الكافية على إعاقة استعادة وإعادة استخدام مواد التعبئة والتغليف أحادية المادة. حتى في المناطق المتقدمة، يمكن لقضايا مثل التلوث والملصقات غير المتسقة وعادات التخلص من المستهلك أن تقلل من معدلات تكنولوجيا إعادة التدوير. يتطلب التصدي لهذا التحدي بذل جهود تعاونية بين الشركات المصنعة للتغليف والبلديات والقائمين بإعادة التدوير وأصحاب العلامات التجارية لضمان توافق تصميم التغليف مع قدرات إعادة التدوير الفعلية.

تحليل التجزئة

حسب المادة

إن تعدد الاستخدامات وقابلية المعالجة والتوافق مع إعادة التدوير هو ما يؤدي إلى هيمنة قطاع البلاستيك

بناءً على المواد، ينقسم السوق إلى البلاستيك والورق والورق المقوى والمعادن والزجاج وغيرها.

من المتوقع أن يستحوذ قطاع البلاستيك على أكبر حصة سوقية من مواد التعبئة والتغليف الأحادية. ويعود هذا النمو إلى تنوعه الذي لا مثيل له، وفعاليته من حيث التكلفة، والتوافق مع أنظمة التعبئة وإعادة التدوير الحالية. تعمل هذه المواد على تسهيل المعالجة عالية السرعة وتقليل القياس وتحسينات الحواجز المتقدمة دون التضحية بقابلية إعادة التدوير. علاوة على ذلك، مادة أحاديةالبلاستيكوهي مناسبة تمامًا لمواصفات التصميم أحادية المادة، مما يتيح فرز النفايات بشكل أسهل ومعدلات إعادة تدوير أعلى من الهياكل متعددة المواد. إن توفرها على نطاق واسع وسلاسل التوريد الراسخة يزيد من ترسيخ هيمنتها في العديد من التطبيقات.

من المتوقع أن ينمو قطاع الورق والورق المقوى بمعدل نمو سنوي مركب قدره 6.82٪ خلال الفترة المتوقعة.

حسب نوع المنتج

إن الوزن الخفيف ومرونة التصميم وأهداف الاستدامة هي التي تقود هيمنة قطاع الحقائب والحقائب

بناءً على نوع المنتج، يتم تقسيم السوق إلى الحقائب والحقائب والزجاجات والجرار والصواني والحاويات وغيرها.

في عام 2025، سيطر قطاع الحقائب والحقائب على السوق العالمية. ويعود هذا النمو إلى خصائصها خفيفة الوزن، وتعدد استخداماتها في التصميم، ومواءمتها القوية مع أهداف الاستدامة. بالمقارنة مع التنسيقات الصلبة، فإنها تستخدم مواد أقل بكثير، مما يقلل من وزن العبوة الإجمالي وتكاليف النقل وانبعاثات الكربون. إن تعدد استخداماتها عبر مختلف التطبيقات، بما في ذلك الطعام والعناية الشخصية والأدوات المنزلية وأغذية الحيوانات الأليفة، يشجع أيضًا على استخدامها على نطاق واسع. علاوة على ذلك، فإن القبول العالي للمستهلك، والميزات المريحة مثل إمكانية إعادة الإغلاق، وملاءمتها للتغليف كبير الحجم، تجعل الحقائب والحقائب هي الخيار المفضل.

من المتوقع أن ينمو قطاع الزجاجات والجرار بمعدل نمو سنوي مركب قدره 6.55٪ خلال الفترة المتوقعة.

بواسطة صناعة الاستخدام النهائي

[جكنمازكفس]

ارتفاع حجم الاستهلاك، واحتياجات مدة الصلاحية، وضغط الاستدامة يؤدي إلى هيمنة الأغذية والمشروبات

استنادًا إلى صناعة الاستخدام النهائي، يتم تقسيم السوق إلى الأطعمة والمشروبات والعناية الشخصية ومستحضرات التجميل، والرعاية الصحية، وغيرها.

من المتوقع أن يحتفظ قطاع الأغذية والمشروبات بحصة سوقية مهيمنة خلال الفترة المتوقعة. ويعود نمو هذا القطاع إلى الاستهلاك الكبير للتغليف وزيادة متطلبات الاستدامة. تتطلب عناصر المأكولات والمشروبات عبوات آمنة وصحية ووقائية للتخزين والنقل ومدة صلاحية ممتدة، مما يجعل التغليف عنصرًا حيويًا من حيث التكلفة والأداء. علاوة على ذلك، تخضع العلامات التجارية العالمية للأغذية لتدقيق تنظيمي كبير وتواجه ضغوطا من جانب المستهلكين من أجل التغليف القابل لإعادة التدوير، مما يعجل بالانتقال بعيدا عن الهياكل المعقدة المتعددة الطبقات. إن التوسع السريع في الأطعمة المعبأة والمشروبات والسلع المريحة يعزز المكانة الرائدة لهذا القطاع.

من المتوقع أن ينمو قطاع العناية الشخصية ومستحضرات التجميل بمعدل نمو سنوي مركب قدره 6.55% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق تغليف المواد الأحادية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Mono Material Packaging Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 1.88 مليار دولار أمريكي، وحافظت على مكانتها الرائدة في عام 2025 بقيمة 1.99 مليار دولار أمريكي. ويعود النمو الملحوظ في أمريكا الشمالية إلى التزامات الاستدامة القوية من العلامات التجارية وضغوط تجار التجزئة لتنفيذ أشكال التعبئة والتغليف القابلة لإعادة التدوير. وتقوم الشركات في قطاعات الأغذية والمشروبات وتغليف منتجات العناية الشخصية بإعادة هندسة عبواتها لتحقيق أهداف إعادة التدوير، في حين تعمل الاستثمارات في البنية التحتية لإعادة تدوير البلاستيك والابتكارات في التغليف المرن أحادي المادة على تسهيل قبول السوق على نطاق أوسع.

سوق تغليف المواد الأحادية في الولايات المتحدة

واستنادًا إلى المساهمة الكبيرة لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، بلغت قيمة السوق الأمريكية 1.61 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 29.29٪ من المبيعات العالمية. يتأثر سوق الولايات المتحدة بالالتزامات تجاه استدامة الشركات وباللوائح على مستوى الدولة بشأن التعبئة والتغليف وإعادة التدوير.

تقوم شركات الأغذية والمشروبات البارزة بتخصيص الموارد للتغليف المرن أحادي المادة لتحقيق أهداف إعادة التدوير، مدعومة بالتقدم التكنولوجي وزيادة التمويل في مرافق إعادة التدوير المتقدمة واستعادة المواد.

أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 6.28% خلال السنوات المقبلة، وهي ثالث أعلى نسبة بين المناطق، وتصل قيمتها إلى 0.94 مليار دولار أمريكي بحلول عام 2025.سوق التعبئة والتغليففي أوروبا يتأثر في المقام الأول باللوائح والسياسات البيئية الصارمة التي تعزز الاقتصاد الدائري. إن التوجيهات المتعلقة بنفايات التعبئة والتغليف الصادرة عن الاتحاد الأوروبي، إلى جانب مبادرات مسؤولية المنتج الموسعة وأهداف إعادة التدوير، تجبر المصنعين على الانتقال من شرائح متعددة المواد إلى هياكل أحادية المادة متوافقة مع أنظمة التجميع وإعادة التدوير المعمول بها.

سوق التغليف للمواد الأحادية في المملكة المتحدة

وقد قُدرت سوق المملكة المتحدة في عام 2025 بمبلغ 0.15 مليار دولار أمريكي، وهو ما يمثل حوالي 2.67٪ من الإيرادات العالمية.

سوق تغليف المواد الأحادية في ألمانيا

وبلغت قيمة سوق ألمانيا حوالي 0.22 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 3.96% من المبيعات العالمية.

آسيا والمحيط الهادئ

وقدرت منطقة آسيا والمحيط الهادئ بمبلغ 1.56 مليار دولار أمريكي في عام 2025 وحصلت على مكانة ثاني أكبر منطقة في السوق. وفي المنطقة، وصلت قيمة الأسواق الهندية والصينية إلى 0.38 مليار دولار أمريكي و0.49 مليار دولار أمريكي، على التوالي، في عام 2025. وفي منطقة آسيا والمحيط الهادئ، يؤدي التحضر السريع وزيادة استهلاك الأطعمة المعبأة وتوسيع مرافق التصنيع إلى زيادة الطلب على عبوات المواد الأحادية. على الرغم من أن لوائح الاستدامة تختلف من سوق إلى آخر. تعمل الشركات المتعددة الجنسيات على توحيد معايير التعبئة والتغليف القابلة لإعادة التدوير عبر المناطق. وتشمل العوامل الرئيسية التي تساهم في النمو في المنطقة كفاءة التكلفة، والتعبئة المرنة خفيفة الوزن، والوعي المتزايد بالقضايا البيئية.

سوق تغليف المواد الأحادية في اليابان

وقدرت قيمة السوق اليابانية في عام 2025 بنحو 0.26 مليار دولار أمريكي، وهو ما يمثل حوالي 4.77% من الإيرادات العالمية. تعمل ثقافة إعادة التدوير القوية والتركيز على تصميم التغليف الفعال على دفع قطاع التعبئة والتغليف أحادي المواد في اليابان. يعطي المصنعون الأولوية لتقليل المواد والهندسة الدقيقة والتوافق مع أنظمة فرز النفايات المتقدمة. يتم تسريع اعتماد التغليف أحادي المادة من خلال سمعة العلامة التجارية والامتثال التنظيمي وطلب المستهلكين للتغليف المستدام بيئيًا.

سوق تغليف المواد الأحادية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2025 بحوالي 0.49 مليار دولار أمريكي، وهو ما يمثل حوالي 8.83% من المبيعات العالمية.

سوق تغليف المواد الأحادية في الهند

بلغت قيمة السوق الهندية في عام 2025 0.38 مليار دولار أمريكي، وهو ما يمثل حوالي 6.82٪ من الأسواق العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. وصلت قيمة سوق أمريكا اللاتينية إلى 0.61 مليار دولار أمريكي في عام 2025. ويقود التطوير التدريجي للأنظمة والاعتماد المتزايد للتغليف الصديق للبيئة من قبل شركات السلع الاستهلاكية متعددة الجنسيات السوق في أمريكا اللاتينية. تساعد التعبئة والتغليف خفيفة الوزن المصنوعة من مادة أحادية على خفض التكاليف اللوجستية في شبكات التوزيع الواسعة، في حين تعمل مبادرات إعادة التدوير الجديدة والتزامات العلامة التجارية على تعزيز الاعتماد الإقليمي المتسق، وإن كان غير متساوٍ.

وفي الشرق الأوسط وأفريقيا، وصلت قيمة جنوب أفريقيا إلى 0.16 مليار دولار أمريكي في عام 2025. وفي الشرق الأوسط وأفريقيا، يكون الطلب مدفوعًا بمخاوف تتعلق بالأمن الغذائي، وارتفاع الطلب.المواد الغذائية المعبأةالاستهلاك، وتوسيع البنية التحتية للبيع بالتجزئة. ويتقدم اعتماد ممارسات الاستدامة بشكل أبطأ. ومع ذلك، فهي آخذة في الارتفاع، بدعم من المبادرات الحكومية للحد من النفايات وبرامج القطاع الخاص.

سوق التعبئة والتغليف للمواد الأحادية في المملكة العربية السعودية

وقد بلغت قيمة السوق السعودية 0.11 مليار دولار أمريكي بحلول عام 2025، وهو ما يمثل حوالي 1.98% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

التركيز على توسيع نطاق إطلاق المنتجات والاستحواذ عليها من قبل اللاعبين الرئيسيين لدفع تقدم السوق

يتمتع السوق العالمي بهيكل شبه موحد، مع وجود لاعبين بارزين بما في ذلك Amcor وMondi وSeeled Air. ترجع الحصص السوقية الكبيرة لشركات التعبئة والتغليف هذه إلى العديد من المبادرات الإستراتيجية، بما في ذلك التعاون بين الكيانات التشغيلية لتعزيز الأبحاث.

- على سبيل المثال، في يونيو 2025، كشفت شركة Amcor عن صينية مخصصة مكونة من ثلاثة أقسام مصممة لاختيار الشركة المصنعة الفرنسية Cofigeo للوجبات الجاهزة التي يتم تقديمها مرة واحدة. تم الإبلاغ عن أن هذا الدرج يلتزم بمعايير التصميم لإعادة التدوير. يتميز بمادة أحادية خفيفة الوزنمادة البولي بروبيلين (PP)البناء، ومناسبة للتجميع وإعادة المعالجة ضمن نظام إعادة التدوير في فرنسا.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة Sonoco Products Company وGraphic Packaging International وConstantia Elastics. من المتوقع أن تعطي هذه الشركات الأولوية لإطلاق المنتجات الجديدة والشراكات الإستراتيجية والتعاون لزيادة حصصها في السوق العالمية خلال الفترة المتوقعة.

تم تقديم قائمة بالشركات الرئيسية لتغليف المواد الأحادية

- أمكور (سويسرا)

- موندي(المملكة المتحدة.)

- الهواء المختوم(نحن.)

- شركة منتجات سونوكو(نحن.)

- التغليف الجرافيكي الدولي(نحن.)

- كونستانتيا المرنة(النمسا)

- برو أمباك (الولايات المتحدة)

- سمورفيت كابا (أيرلندا)

- شركة توبان (اليابان)

- بوليساك للتغليف المرن المحدودة (إسرائيل)

- شركة داي نيبون للطباعة (اليابان)

- تغليف APC (الولايات المتحدة)

- هوتاماكي (فنلندا)

- بروفول جي إم بي إتش (ألمانيا)

- تغليف HCP (الصين)

التطورات الصناعية الرئيسية

- نوفمبر 2025:أطلقت شركة Sealed Air حل Cryovac VPP MonoPro، وهو حل تعبئة رأسي مبتكر للتعبئة والتغليف والختم مصمم خصيصًا للمواد الغذائية السائلة والقابلة للضخ. يركز هذا التقدم على منتجات مثل الحساء والصلصات والمهروسات والبروتينات والعصائر، مما يسهل الانتقال من الأفلام التقليدية متعددة الطبقات إلى تصميم مادة واحدة. يتميز الفيلم بكمية قليلة من مادة البولي أميد، وهو متاح بنسبة 0% أو 10%، ويتم تقديمه في نسختين شفافة وملونة.

- أكتوبر 2025:أعلنت شركة Amcor أن إجراء إعادة التعبئة المباشر والنظيف والصحي لعصاها الحصرية جعلها الاختيار الأمثل لمتخصص الشعر الطبيعي الفرنسي Cut by Fred’s Detox Stick شامبو. يضمن هذا التصميم أحادي المادة إمكانية إعادة تدوير العبوات، بشرط توفر مرافق التجميع وإعادة التدوير المناسبة، بمجرد وصولها إلى نهاية دورة حياتها.

- مايو 2025:قدمت شركة كونستانتيا فليكس، وهي شخصية بارزة في صناعة التغليف المرنة، بفعالية EcoVerHighPlus، وهي عبارة عن صفائح أحادية PP أحادية رائدة تُحدث ثورة حاليًاتغليف القهوة. تم تطوير عبوة الأكياس الناعمة هذه بالتعاون الوثيق مع شركة Delica AG، التي تعد جزءًا من مجموعة Migros Industrie AG، وهي شركة سويسرية مشهورة لتصنيع الشوكولاتة والوجبات الخفيفة ومنتجات الطبخ والقهوة عالية الجودة، وهي تدمج الاستدامة المعززة مع الأداء المتفوق.

- أبريل 2025:قدمت شركة Amcor أكياسًا أحادية المادة في أوروبا لخدمات الأغذية بالجملة. تذكر الشركة أن هذه العبوة تقلل من انبعاثات الكربون بنسبة تصل إلى 79% وتستخدم مياه أقل بنسبة 84%. هذه الإحصائيات مستمدة من تقييم معتمد من Carbon Trust. تم تصميم الأكياس لتعزيز كفاءة التخزين والنقل، حيث تشغل مساحة أقل من العلب المعدنية قبل تعبئتها.

- يوليو 2024:قدمت Mondi أحدث عضو في مجموعتها المرموقة من الأكياس البلاستيكية المستدامة مسبقة الصنع - FlexiBag Reinforced: سلسلة من حلول التغليف المبتكرة القائمة على مادة PE الأحادية القابلة لإعادة التدوير وتمتلك خصائص ميكانيكية محسنة. من خلال دعم الاقتصاد الدائري، فإن مجموعة FlexiBag Reinforced قابلة لإعادة التدوير في المناطق التي تتوفر فيها مرافق التجميع وأنظمة إعادة التدوير لأغشية PE.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.64% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المادة ونوع المنتج وصناعة الاستخدام النهائي والمنطقة |

| حسب المادة |

|

| حسب نوع المنتج |

|

| بواسطة صناعة الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 5.51 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 9.77 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 1.99 مليار دولار أمريكي في صناعة التعبئة والتغليف أحادية المواد.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.64٪ خلال الفترة المتوقعة 2026-2034.

ومن حيث المواد، من المتوقع أن يتصدر قطاع البلاستيك السوق.

تعد اللوائح البيئية الصارمة وضغوط السياسات من العوامل الرئيسية التي تحرك السوق.

تعد شركات Amcor وMondi وSeeled Air من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025 بالحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على تخصيص مجاني بنسبة 20%

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة