حجم سوق الغرز الأحادية القابلة للامتصاص، وتحليل الأسهم والصناعة، حسب النوع (طبيعي وصناعي)، حسب التطبيق (أمراض النساء، جراحة العظام، أمراض القلب، الجراحة العامة، وغيرها)، حسب المستخدم النهائي (المستشفيات و ASC، العيادات المتخصصة، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

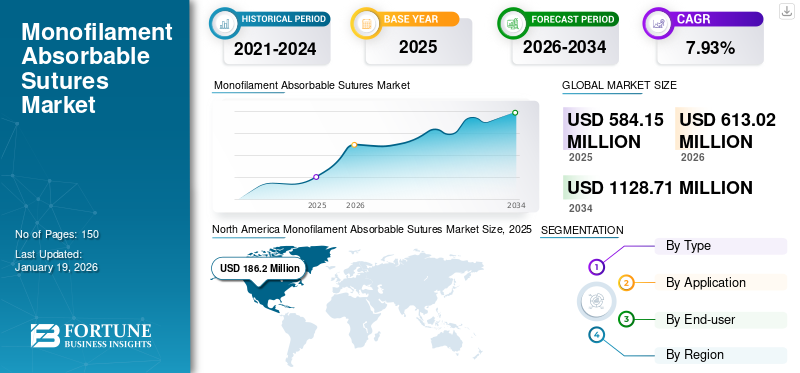

بلغت قيمة سوق الغرز القابلة للامتصاص العالمية 584.15 مليون دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 613.02 مليون دولار أمريكي في عام 2026 إلى 1128.71 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 7.93٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الغرز الأحادية القابلة للامتصاص بحصة سوقية بلغت 12.02٪ في عام 2025.

الغرز الأحادية القابلة للامتصاص هي خيوط جراحية مصنوعة من خيط واحد من مادة صناعية أو طبيعية مصممة ليمتصها الجسم مع مرور الوقت. لا تتطلب هذه الأنواع من الغرز إزالتها من قبل الطبيب، مما يجعلها مثالية للجروح الداخلية أو المواقع الجراحية التي يصعب الوصول إليها بعد الجراحة.

تؤدي الزيادة في العمليات الجراحية في جميع أنحاء العالم إلى زيادة الطلب على الغرز القابلة للامتصاص، والتي من المتوقع أن تغذي نمو السوق.

- على سبيل المثال، وفقًا للبيانات المقدمة من سجل الاستبدال المشترك الأمريكي (AJRR) في نوفمبر 2024، تم إجراء ما يقرب من 3.7 مليون عملية تقويم مفاصل في جميع أنحاء الأمريكتين في عام 2023.

يضم السوق لاعبين رئيسيين مثل Johnson & Johnson Services, Inc.، وGenesis Medtech، وMedtronic، وB. Braun SE، وDemeTECH Corporation، وهم اللاعبون الرئيسيون المشاركون في توفير الغرز الأحادية القابلة للذوبان في السوق العالمية. تقوم هذه الشركات بشكل متزايد بتنفيذ استراتيجيات النمو مثل إطلاق المنتجات الجديدة وعمليات الاستحواذ وتوسيع النطاق الجغرافي للحصول على حصة كبيرة في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق:

زيادة حجم العمليات الجراحية لزيادة الطلب على الغرز الأحادية القابلة للامتصاص

ارتفاع معدلات جراحات العظام، وعمليات الالتفافية، وجراحات أمراض النساء، و مستحضرات التجميل تعمل الإجراءات على زيادة استخدام الغرز الأحادية القابلة للامتصاص لتمكين إغلاق الجروح بسرعة، وبالتالي دفع نمو السوق.

- على سبيل المثال، وفقًا للبيانات المقدمة من المعهد الكندي للمعلومات الصحية (CIHI) في فبراير 2024، شكلت العمليات القيصرية 33.4% من جميع الولادات في كندا في عام 2023.

- بالإضافة إلى ذلك، وفقًا للبيانات المقدمة من المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI) في أغسطس 2023، تم إجراء ما يقرب من 400000 عملية جراحية لتطعيم مجازة الشريان التاجي (CABG) كل عام في جميع أنحاء العالم.

علاوة على ذلك، فإن كبار السن أكثر عرضة للإصابة بالأمراض المزمنة، مما يؤدي إلى عدد متزايد من العمليات الجراحية، مثل رأب الأوعية الدموية، واستبدال المفاصل، وزراعة الأعضاء. يؤدي العدد المتزايد من العمليات الجراحية إلى زيادة الطلب على الغرز الأحادية القابلة للذوبان لإجراء العمليات الجراحية. هذه بعض العوامل الإضافية التي تعزز نمو السوق.

قيود السوق:

تزايد اعتماد البدائل المختلفة لتقييد نمو السوق

إن التحول المتزايد نحو طرق بديلة لإغلاق الجروح يعيق اعتماد الغرز الأحادية القابلة للامتصاص. البدائل، مثل الدباسات الجراحية، والمواد اللاصقة للأنسجة، و مرقئ، يُفضل إلى حد كبير في بعض العمليات الجراحية نظرًا لمزايا مثل التطبيق السريع وتقليل صدمة الأنسجة وتحسين النتائج التجميلية.

تُستخدم الكباسات على نطاق واسع في جراحات البطن وجراحات العظام من أجل السرعة، بينما تكتسب المواد اللاصقة قوة الجر في الإجراءات الجلدية والتجميلية لتقليل التندب. هذه البدائل تقيد اعتماد الغرز الأحادية في السوق العالمية.

- على سبيل المثال، وفقًا للبيانات التي قدمتها Suture Planet في فبراير 2025، توفر الدباسات الجراحية العديد من الفوائد مقارنة بالغرز، بما في ذلك الاستخدام الأسرع، وانخفاض خطر الإصابة بالعدوى، وتقليل تلف الأنسجة.

لذلك، من المتوقع أن يؤدي التحول المتزايد للمرضى نحو بدائل الغرز الجراحية، مثل الدباسات الجراحية والأشرطة اللاصقة وموانع تسرب الأنسجة، إلى تقييد نمو السوق في السنوات القادمة.

فرص السوق:

إن توسيع البنية التحتية للرعاية الصحية في الدول النامية يولد فرصًا مربحة

يؤدي توسيع البنية التحتية للرعاية الصحية، خاصة في البلدان النامية، إلى خلق فرص نمو لسوق الغرز الأحادية القابلة للامتصاص بسبب العدد المتزايد من العمليات الجراحية والطلب على الخيوط الجراحية المتقدمة. إغلاق الجرح الحلول. ونتيجة لذلك، تقوم العديد من مرافق الرعاية الصحية بدمج التقنيات الطبية المتقدمة.

- على سبيل المثال، في يوليو 2024، أعلن مستشفى القاسمي في الشارقة، أحد مرافق الرعاية الصحية التابعة لشركة الإمارات للخدمات الصحية (EHS)، عن الاستحواذ على أحدث جهاز محاكاة لقسطرة القلب من شركة "HeartRoid". يتميز جهاز المحاكاة بثلاثة نماذج محاكاة متقدمة مصممة لعلاج أمراض القلب المختلفة.

علاوة على ذلك، فإن افتتاح مرافق طبية جديدة في الدول النامية يعزز نمو السوق. يؤدي هذا التوسع إلى زيادة حجم العمليات الجراحية، مما يؤدي إلى زيادة الطلب على الغرز.

- على سبيل المثال، في يونيو 2025، أطلق مستشفى إنامدار متعدد التخصصات عيادة جديدة لجراحة الأسنان والوجه، مجهزة لرعاية الطوارئ على مدار الساعة طوال أيام الأسبوع في بيون، الهند.

تحديات السوق:

تعد مضاعفات ما بعد الجراحة عقبة رئيسية تؤثر على نمو السوق

تعد مضاعفات ما بعد الجراحة المرتبطة بالخيوط الأحادية القابلة للامتصاص، مثل العدوى، وتفزر الجرح (إعادة فتحه)، والتندب، وتفاعلات فرط الحساسية المرتبطة بالخياطة، وتفاعلات الأنسجة مثل تكوين الورم الحبيبي، تحديات كبيرة تعيق نمو السوق. يمكن أن تؤدي هذه المضاعفات إلى زيادة معدلات الإصابة بالأمراض لدى المرضى، وارتفاع تكاليف الرعاية الصحية، والإحجام عن اعتماد هذه الغرز في بعض العمليات الجراحية.

تؤثر هذه المضاعفات على أخصائي الرعاية الصحية ليختار حلولاً بديلة مثل الغرز غير القابلة للامتصاص. هذا التحول نحو الحلول البديلة بسبب مضاعفات ما بعد الجراحة يعيق نمو السوق خلال الفترة المتوقعة.

تمثل السيناريوهات التنظيمية الصارمة تحديات كبيرة أمام توسع السوق

تقوم السلطات التنظيمية، مثل إدارة الغذاء والدواء الأمريكية (FDA) ووكالة الأدوية الأوروبية (EMA)، بإجراء اختبارات وتوثيق مكثفة لضمان سلامة وفعالية الأجهزة الطبية، بما في ذلك الغرز. تشكل هذه التعقيدات التنظيمية تحديات كبيرة أمام نمو سوق الخيوط القابلة للامتصاص من خلال زيادة تكاليف التطوير وتأخير إطلاق المنتجات، خاصة بالنسبة للمصنعين الأصغر حجمًا ذوي الموارد المحدودة.

إن عمليات الموافقة الصارمة والتي لا يمكن التنبؤ بها في كثير من الأحيان واللوائح المختلفة عبر مختلف البلدان والمناطق تخلق حواجز أمام الوصول إلى الأسواق.

اتجاهات سوق الغرز الأحادية القابلة للامتصاص

يبرز الاعتماد المتزايد للخيوط القابلة للامتصاص بدون عقد باعتباره اتجاهًا رئيسيًا في السوق

إن التفضيل المتزايد للخيوط القابلة للامتصاص بدون عقد، خاصة تلك المصنوعة من مواد أحادية، يظهر كإتجاه مهم في السوق. يتم اعتماد هذه الغرز بسرعة في الإجراءات الجراحية البسيطة، مثل جراحات القلب والأوعية الدموية وجراحة العظام والمنظار، حيث يعد الحفاظ على التوتر المستمر وتقليل صدمة الأنسجة أمرًا ضروريًا.

يعتمد الجراحون في جميع أنحاء العالم على نطاق واسع خيوطًا أحادية قابلة للامتصاص نظرًا لقدرتها على تقليل مخاطر الإصابة بالسرطان. التهابات الموقع الجراحي (SSI)، يلغي الحاجة إلى إزالة الغرز، ويوفر إغلاقًا موثوقًا للجرح دون مضاعفات ربط العقدة. الأدلة السريرية تدعم كذلك هذا الاتجاه.

- على سبيل المثال، وفقًا للبيانات التي قدمتها المجلة البريطانية للجراحة في أكتوبر 2022، تم إجراء دراسة مقارنة باستخدام الغرز الشائكة القابلة للامتصاص والخيوط التقليدية القابلة للامتصاص لإجراء إصلاحات الفتق المفتوحة. أظهرت نتائج الدراسة انخفاضًا ملحوظًا في التهابات الموقع الجراحي (SSI) باستخدام الغرز الشائكة القابلة للامتصاص مقارنة بالخيوط التقليدية.

بالإضافة إلى ذلك، فإن التقدم المستمر في تكنولوجيا الخياطة، مثل الغرز الاصطناعية القابلة للامتصاص والمغلفة بمضادات الميكروبات، هي الاتجاهات الرئيسية التي تدعم نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

توصية الحكومة بشأن استخدام الخيوط الاصطناعية في العمليات الجراحية هي المسؤولة عن هيمنة القطاع

بناءً على النوع، يتم تقسيم السوق إلى طبيعي وصناعي.

من المتوقع أن يهيمن القطاع الاصطناعي على السوق خلال فترة التنبؤ. إن التوصيات الحكومية المتزايدة بشأن استخدام الغرز الاصطناعية المضادة للبكتيريا في العمليات الجراحية تعمل على تعزيز النمو القطاعي. علاوة على ذلك، فإن التركيز المتزايد للاعبين في السوق على تقديم خيوط اصطناعية مبتكرة قابلة للامتصاص في السوق العالمية يعد عاملاً إضافيًا يدفع النمو القطاعي.

- على سبيل المثال، في يونيو 2021، أعلنت شركة Ethicon، وهي أحد أقسام شركة Johnson & Johnson Services, Inc.، أن المعهد الوطني للتميز في الرعاية الصحية (NICE) أصدر إرشادات حول التقنيات الطبية الجديدة (MTG59). أوصى هذا التوجيه باستخدام الغرز المضادة للبكتيريا في العمليات الجراحية في جميع أنحاء المملكة المتحدة.

من المتوقع أن ينمو القطاع الطبيعي بمعدل نمو سنوي مركب كبير خلال فترة التنبؤ. ويعزى نمو هذا القطاع بشكل أساسي إلى حقيقة أن الغرز الطبيعية القابلة للامتصاص مصنوعة من مواد بيولوجية تتحلل ويمتصها الجسم بمرور الوقت. بسبب قابلية الامتصاص الكبيرة للخيوط الطبيعية، يتم استخدامها على نطاق واسع في جراحات العيون وأمراض النساء والتجميل. علاوة على ذلك، فإن الغرز الطبيعية أقل تكلفة من الخيارات الاصطناعية، مما يجعلها في المتناول، خاصة في البيئات المحدودة الموارد.

عن طريق التطبيق

ارتفاع عدد جراحات العظام يدعم المكانة الرائدة لهذا القطاع

بناءً على التطبيق، يتم تقسيم السوق إلى أمراض النساء وجراحة العظام وأمراض القلب والجراحة العامة وغيرها.

سيطر قطاع جراحة العظام على السوق في عام 2024. وتعزى هذه الهيمنة بشكل أساسي إلى العبء الكبير لاضطرابات العظام وارتفاع عدد جراحات العظام، مثل استبدال مفصل الورك والركبة.

- على سبيل المثال، وفقًا للبيانات المقدمة من شركة Curvo Labs, Inc. في سبتمبر 2024، تم إجراء حوالي 737,503 عملية لاستبدال مفصل الورك في الولايات المتحدة في عام 2021، والتي ارتفعت إلى 765,558 في عام 2022.

استحوذ قطاع أمراض النساء على حصة كبيرة من سوق الغرز الأحادية القابلة للامتصاص في عام 2024. ويعزى نمو هذا القطاع بشكل أساسي إلى الزيادة في عدد الولادات بالعمليات القيصرية.

- على سبيل المثال، وفقًا للبيانات التي نشرتها الحكومة البريطانية، في مايو 2024، زادت الولادات بالعملية القيصرية من 34.7% في عام 2022 إلى 37.8% في عام 2023 في المملكة المتحدة.

استحوذ قطاع الجراحة العامة على حصة سوقية معتدلة في عام 2024، وذلك بسبب الطلب المتزايد على الغرز الأحادية القابلة للامتصاص بشكل أساسي لإغلاق الأنسجة العميقة وفي المناطق التي يكون فيها الدعم طويل المدى ضئيلًا. يتم استخدامها بشكل شائع في جراحات البطن لأنها توفر الدعم اللازم خلال المراحل الأولى من الشفاء وتختفي مع تقوية الأنسجة.

استحوذ قطاع أمراض القلب على ثاني أكبر حصة سوقية في عام 2024. ويُعزى نمو هذا القطاع إلى الاستخدام المتزايد للخيوط القابلة للامتصاص في جراحات القلب، وتحديدًا لخيوط المحفظة أثناء المجازة القلبية الرئوية.

- على سبيل المثال، وفقًا للبيانات المقدمة من Mass General Brigham Incorporated في نوفمبر 2024، يتم إجراء أكثر من 900000 عملية جراحية للقلب، بما في ذلك جراحات مجازة الشريان التاجي، في الولايات المتحدة كل عام.

ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة، وذلك بسبب الاستخدام المتزايد للخيوط الأحادية في جراحات التجميل.

بواسطة المستخدم النهائي

سياسات السداد الكافية التي تقدمها المستشفيات ومراكز الرعاية الصحية المسؤولة عن هيمنتها

بناءً على المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز الخدمات الطبية والعيادات المتخصصة وغيرها.

من المتوقع أن يهيمن قطاع المستشفيات و ASC على السوق طوال فترة التنبؤ. وترجع هيمنة هذا القطاع بشكل رئيسي إلى ارتفاع عدد المرضى الذين يعانون من أمراض مزمنة والذين يبحثون عن العلاج الطبي في المستشفيات. كما أن سياسات السداد الكافية التي تمنحها المستشفيات في البلدان المتقدمة التي لديها خيارات علاجية متنوعة تعد عاملاً إضافيًا مكملاً للنمو القطاعي.

- على سبيل المثال، وفقًا لتقرير حالة خدمات المركز الجراحي المتنقل الذي نشرته MedPAC في مارس 2024، ارتفعت مراكز ASC المعتمدة من Medicare بنسبة 0.2 بالمائة من 6,075 في عام 2021 إلى 6,088 في عام 2022.

استحوذ قطاع العيادات التخصصية على ثاني أكبر حصة في عام 2024. ويعزى هذا النمو بشكل أساسي إلى زيادة تفضيل التدخلات الجراحية في العيادات المتخصصة بسبب توفر العلاج الشامل والمتخصص وأوقات الانتظار الأقصر. كما أن افتتاح عيادات متخصصة جديدة في جميع أنحاء العالم لتزويد المرضى بالرعاية المتخصصة لحالات معينة يكمل نمو هذا القطاع.

- على سبيل المثال، في سبتمبر 2024، افتتحت ريهاسبورت مركزها الخامس لجراحة العظام في فروتسواف، بولندا.

ومن المتوقع أن ينمو الجزء الآخر بشكل كبير خلال الفترة المتوقعة، وذلك بسبب الاستخدام المتزايد للخيوط الأحادية القابلة للامتصاص في المستشفيات العسكرية والعيادات الأكاديمية ودور رعاية المسنين.

التوقعات الإقليمية لسوق الغرز الأحادية القابلة للامتصاص

من حيث المناطق، يمكن تقسيم السوق العالمية إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

[تثكتركزين]

في عام 2025، مثلت أمريكا الشمالية 186.2 مليون دولار أمريكي، وهو ما يمثل 12.02٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 192.89 مليون دولار أمريكي في عام 2026. يعد الانتشار المرتفع للأمراض المزمنة والبنية التحتية الراسخة للرعاية الصحية في جميع أنحاء أمريكا الشمالية من العوامل المهمة التي من المتوقع أن تغذي نمو السوق الإقليمية.

في الولايات المتحدة، يؤدي السداد الكبير لمختلف العمليات الجراحية في المستشفيات والمراكز الجراحية المتنقلة (ASCs) إلى زيادة حجم العمليات الجراحية في جميع أنحاء البلاد، والتي قد تنطوي على خيوط قابلة للامتصاص.

- على سبيل المثال، في نوفمبر 2023، أصدرت مراكز الرعاية الطبية والخدمات الطبية (CMS) قاعدة الدفع النهائية لعام 2024 لـ ASCs وأقسام العيادات الخارجية بالمستشفيات (HOPD). لقد انتهوا من إضافة 37 عملية جراحية إلى ASC-CPL.

أوروبا

حقق سوق أوروبا 110.13 مليون دولار أمريكي في عام 2025، وهو ما يمثل 14.30٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 116.05 مليون دولار أمريكي في عام 2026. ويعزى نمو السوق في جميع أنحاء الدول الأوروبية إلى حد كبير إلى العبء الكبير للعمليات الجراحية، بما في ذلك جراحات القلب وجراحات العظام والعمليات الجراحية العامة وغيرها، والتي من المتوقع أن تزيد من اعتماد الغرز الأحادية القابلة للامتصاص.

- على سبيل المثال، وفقًا لتقرير التدقيق الوطني لجراحة القلب للبالغين (NACSA) 2023، الذي نُشر في يناير 2023، تم إجراء حوالي 24807 عمليات قلب في المملكة المتحدة في الفترة من أبريل 2021 إلى مارس 2022.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بنسبة 19.30٪ في السوق العالمية في عام 2025، بقيمة 188.18 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 201.65 مليون دولار أمريكي في عام 2026. ومن المتوقع أن ينمو السوق في منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. إن التركيز المتزايد للاعبين في السوق على إطلاق المنتجات الجديدة يقود نمو السوق في هذه المنطقة.

- على سبيل المثال، في أغسطس 2023، أعلنت شركة Healthium Medtech Limited عن إطلاق TRUMAS، وهي مجموعة من الغرز الأحادية القابلة للذوبان والمصممة لمواجهة التحديات التي تواجهها أثناء الخياطة في العمليات الجراحية التي لا يمكن الوصول إليها إلا في السوق الهندية.

علاوة على ذلك، فإن ارتفاع عدد كبار السن في هذه المنطقة، وتحسين الوصول إلى الرعاية الصحية، والسياحة الطبية يدعم نمو السوق.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن ينمو السوق في أمريكا اللاتينية والشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب راكد خلال الفترة المتوقعة. بلغت قيمة سوق الشرق الأوسط وإفريقيا 31.69 مليون دولار أمريكي في عام 2025، مستحوذة على 16.12% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 32.71 مليون دولار أمريكي في عام 2026. وصلت قيمة السوق في أمريكا اللاتينية إلى 67.94 مليون دولار أمريكي في عام 2025، وهو ما يمثل 22.99% من إجمالي إيرادات السوق، ومن المتوقع أن تصل إلى 69.73 مليون دولار أمريكي في عام 2026. في هذه المناطق، يُعزى ذلك في المقام الأول إلى ارتفاع عدد جراحات القلب، وجراحات العظام، وجراحات العيون، من بين أمور أخرى، مما يؤدي إلى زيادة استخدام الغرز الأحادية القابلة للامتصاص. علاوة على ذلك، فإن تحسين البنية التحتية للمستشفيات في هذه المناطق يكمل نمو السوق.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

يركز المزيد من اللاعبين في السوق على المشاركة في المؤتمرات الطبية لخلق الوعي بالعلامة التجارية بين المستهلكين

يتكون السوق من لاعبين رئيسيين، مثل B. Braun SE، وMedtronic، وDemeTECH Corporation، وORION SUTURES INDIA PVT. LTD.، وشركة Johnson & Johnson Services, Inc.، من بين شركات أخرى، توفر خيوطًا قابلة للامتصاص في جميع أنحاء العالم. يعد التركيز المتزايد لهؤلاء اللاعبين الرئيسيين على المشاركة في المؤتمرات الطبية لخلق الوعي بالمنتج بين مقدمي الرعاية الصحية أحد العوامل المهمة التي تساهم في مكانتهم المهمة.

- على سبيل المثال، في أكتوبر 2024، تم إنشاء ORION SUTURES INDIA PVT. أعلنت عن حضورها في مؤتمر Africa Health 2024، وهو مؤتمر طبي عقد في جنوب أفريقيا. خلال هذا الحدث كانت الشركة حاضرة في الكشك رقم. H2.E17 لخلق الوعي حول غرزه القابلة للذوبان بين المستهلكين.

الشركات الأخرى العاملة في السوق هي Dynek Pty Ltd.، وGenesis Medtech، وDolphin Sutures، وSuture Planet. يعد التركيز المتزايد لهؤلاء اللاعبين الرئيسيين على عمليات الاستحواذ والتعاون الاستراتيجي لتوسيع آثارهم في السوق العالمية أحد العوامل المهمة التي تساهم في مكانتهم الكبيرة.

قائمة الشركات الرئيسية للخيوط الأحادية القابلة للامتصاصلمحة:

- شركة جونسون آند جونسون للخدمات (نحن.)

- ميدترونيك (أيرلندا)

- براون إس إي (ألمانيا)

- شركة DemeTECH (الولايات المتحدة)

- جينيسيس ميدتيك (سنغافورة)

- دولفين للخياطة (الهند)

- لوتس الجراحية المحدودة (الهند)

- كوكب الخياطة (الهند)

- ميديكو (الصين)

- تيليفليكس إنكوربوريتد. (نحن.)

- هيلثيوم ميدتيك المحدودة (الهند)

- أوريون للخياطة الهند المحدودة. المحدودة. (الهند)

- Unisur Lifecare (الهند)

التطورات الصناعية الرئيسية:

- نوفمبر 2024 - أوريون سوتشرز الهند المحدودة، أ خياطة جراحية أعلنت شركة التصنيع عن حضورها في مؤتمر MEDICA 2024 في دوسلدورف بألمانيا. وتواجدت الشركة خلال الحفل في الجناح رقم. B66-1 لخلق الوعي حول الخيوط القابلة للامتصاص بين المستهلكين.

- أكتوبر 2024 - أعلنت شركة Corza Medical، وهي شركة عالمية للتكنولوجيا الطبية، عن إطلاق خطها الجديد المبتكر من خيوط Onatec الجراحية الدقيقة للعين في مؤتمر الأكاديمية الأمريكية لطب العيون (AAO) 2024 في شيكاغو، الولايات المتحدة، في الفترة من 18 إلى 21 أكتوبر 2024.

- نوفمبر 2023 - أعلنت شركة Peters Surgical عن شراكة التوزيع الجديدة مع Vertice Healthcare لتوسيع عروض الغرز في سوق جنوب إفريقيا.

- سبتمبر 2023 - حصلت شركة Genesis MedTech على موافقة الإدارة الوطنية للمنتجات الطبية في الصين (NMPA) لإطلاق خيوطها القابلة للامتصاص والمزودة بحماية مضادة للبكتيريا في السوق.

- نوفمبر 2022 - Ur24Technology Inc.، شركة خاصة جهاز طبي أعلنت الشركة، أنها شكلت شراكة استراتيجية مع شركة DemeTECH لتعزيز إنتاج المنتجات الجراحية وشبكة التوزيع العالمية.

- يونيو 2021 - استحوذت شركة Genesis Medtech على شركة Horcon، وهي شركة للخياطة مقرها الصين، لتوسيع مجموعة الأجهزة الجراحية الخاصة بها.

تغطية التقرير

يوفر تقرير أبحاث سوق الغرز القابلة للامتصاص العالمية مشهدًا تنافسيًا مفصلاً ورؤى للسوق. بالإضافة إلى حجم السوق، فهو يغطي التحليل الإقليمي لقطاعات السوق المختلفة، ولمحات عن اللاعبين الرئيسيين في السوق، وديناميكيات السوق. علاوة على ذلك، يتضمن تقرير السوق عدة عوامل تساهم في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.93% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب النوع والتطبيق والمستخدم النهائي والمنطقة |

|

حسب النوع |

· طبيعي · الاصطناعية |

|

عن طريق التطبيق |

· أمراض النساء · جراحة العظام · أمراض القلب · الجراحة العامة · آحرون |

|

بواسطة المستخدم النهائي |

· المستشفيات ومراكز الرعاية الصحية · العيادات التخصصية · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب النوع، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد) س الولايات المتحدة س كندا · أوروبا (حسب النوع، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) يا ألمانيا س المملكة المتحدة يا فرنسا س إيطاليا يا اسبانيا o الدول الاسكندنافية س بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب النوع، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) يا الصين يا اليابان يا الهند o أستراليا س جنوب شرق آسيا o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية (حسب النوع، وحسب التطبيق، والمستخدم النهائي، وحسب البلد/المنطقة الفرعية) يا البرازيل س المكسيك o بقية أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب النوع، حسب التطبيق، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي o جنوب أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 613.02 مليون دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 1128.71 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 186.2 مليون دولار أمريكي.

سيظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 7.93٪ خلال الفترة المتوقعة.

حسب النوع، الجزء الاصطناعي يقود السوق.

يعد تزايد عدد كبار السن والعدد المتزايد من العمليات الجراحية في جميع أنحاء العالم من العوامل المهمة التي تدفع نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة