حجم سوق إلكترونيات الطيران العسكرية من الجيل التالي، وحصته وتحليل الصناعة، حسب المكونات (الأجهزة والبرامج والخدمات)، حسب نوع نظام إلكترونيات الطيران (أنظمة التحكم في الطيران وإدارته، وأنظمة الملاحة، وأنظمة الاتصالات، وأنظمة المراقبة والاستطلاع، وغيرها)، حسب هندسة التكنولوجيا (هندسة إلكترونيات الطيران الموحدة، وحوسبة الحافة في إلكترونيات الطيران، وMOSA، وغيرها)، حسب القدرة التشغيلية (إلكترونيات الطيران الحربية المتمحورة حول الشبكة، متعددة المجالات) تكامل العمليات، وغيرها)، حسب نوع التثبيت (برامج ملائمة للخط، والتحديث، وبرامج الترقية في منتصف العمر)، حسب النظام الأساسي، والتوقعات الإقليمية 2026-

حجم سوق إلكترونيات الطيران العسكرية من الجيل التالي والتوقعات المستقبلية

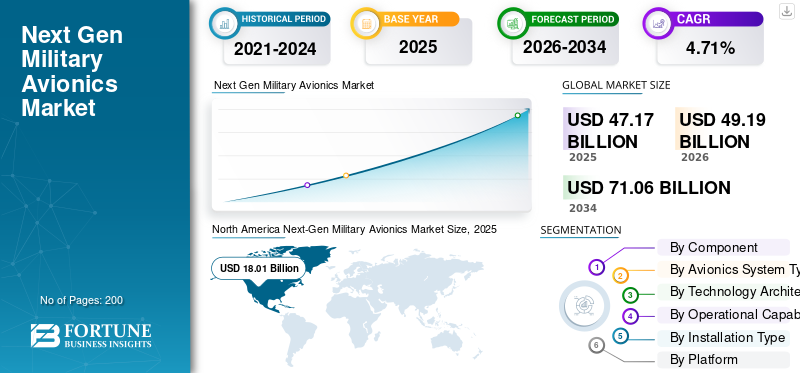

بلغت قيمة حجم سوق إلكترونيات الطيران العسكرية من الجيل التالي 47.17 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 49.19 مليار دولار أمريكي في عام 2026 إلى 71.06 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.71٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق إلكترونيات الطيران العسكرية من الجيل التالي بحصة سوقية بلغت 38.18٪ في عام 2025.

يغطي السوق الدماغ الرقمي والجهاز العصبي للطائرات العسكرية وأجهزة الكمبيوتر الخاصة بمهمات UAS، وقمرة القيادة/HMI، والاتصالات/روابط البيانات، والملاحة، وأجهزة الاستشعار/الرادار، وأجنحة الحرب الإلكترونية، والوعي الظرفي، والبرمجيات/التكامل الذي يدمج هذه المهام القتالية والتي يتم بيعها على حد سواء كخط مناسب على منصات جديدة كترقيات تحديثية/MLU لتوسيع مدى ملاءمة الأسطول. يتم تعريفه بشكل متزايد من خلال بنيات معيارية مفتوحة تسمح للمشغلين بتبديل القدرات بشكل أسرع وتجنب تقييد البائع.

إن نمو السوق مدفوع بالحروب الشبكية ذات التهديدات العالية (EW + الاتصالات المتنازع عليها)، ودورات تحديث التكنولوجيا الأسرع، والحاجة إلى دفع الحوسبة/الذكاء الاصطناعي إلى الحافة من أجلالانصهار الاستشعاروالاستقلالية وإعادة تنفيذ المهام مع الحفاظ على مرونة إلكترونيات الطيران الإلكترونية وقابليتها للترقية من خلال الاستحواذ القائم على وزارة الشؤون الاجتماعية.

ومن بين اللاعبين الرئيسيين في السوق Collins Aerospace (RTX)، وL3Harris، وBAE Systems plc، وThales Group، وLeonardo S.p.A. ويركز هؤلاء اللاعبون على توسيع نطاق إلكترونيات الطيران المتوافقة مع MOSA لإجراء الترقيات بشكل أسرع وقدرة على استخدام طرف ثالث، ودفع مهام الطائرات غير المعتمدة على النظام الأساسي والتكامل الذي يدعم MOSA واعتماد تدابير الحرب الإلكترونية/المضادة المتقدمة والإلكترونيات المرنة للحفاظ على المنافسة في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق إلكترونيات الطيران العسكرية للجيل القادم

يعد برنامج التحديث المتزايد والهندسة الرقمية هو الاتجاه الرئيسي للسوق

يتجه السوق نحو برامج التحديث المستمر مثل تطبيقات المهام المحدثة على شكل كتل، والواجهات المفتوحة، والمزيد من الحوسبة المدفوعة إلى الحافة من أجل الدمج والاستقلالية. تنتقل البرامج أيضًا إلى الهندسة الرقمية/سير العمل الرقمي المزدوج لضغط دورات الترقية (المحاكاة قبل اختبار الطيران، وتقليل مخاطر الانحدار، وأدلة شهادة السرعة). يؤدي هذا إلى زيادة الإنفاق بشكل مباشر على البرامج والتكامل وأتمتة الاختبارات والتعزيز السيبراني.

تستثمر الشركات المصنعة الأصلية في الأنظمة البيئية المفتوحة (تطبيقات الطرف الثالث، وحوسبة المهام المعيارية، ومجموعات العرض/الشبكة القابلة للتطوير) حيث تعمل على ترقية السرعة والأداء. تضفي إرشادات وزارة الدفاع الأمريكية (DoD MOSA) طابعًا رسميًا على هذا الاتجاه وتدفع المشترين إلى المطالبة بإمكانية النقل والنمطية في العقود.

على سبيل المثال، في فبراير 2026، كشفت NIAR عن اتفاقية تعاون برعاية القوات الجوية الأمريكية بقيمة 100 مليون دولار أمريكي للهندسة الرقمية لدعم استدامة/تعديلات المنصات القديمة ومواصلة تطوير الطائرات.التوائم الرقمية(على سبيل المثال، F-16، وB-1)، مما يعزز التحول إلى خطوط أنابيب الترقية الرقمية أولاً.

ديناميات السوق

سائق السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

إن زيادة تدفق الميزانيات إلى أنظمة المهام المحددة بالبرمجيات والجاهزة لوزارة الشؤون الاجتماعية يؤدي إلى نمو السوق

إن نمو سوق إلكترونيات الطيران العسكرية من الجيل التالي مدفوع بارتفاع الإنفاق الدفاعي على أنظمة المهام المحددة بالبرمجيات والجاهزة لوزارة الشؤون الاجتماعية. تحتاج القوات المسلحة إلى طائرات يمكنها العمل في بيئات كهرومغناطيسية متنازع عليها، ومشاركة البيانات بشكل آمن، والجمع بين المدخلات من عدة جهاتأجهزة الاستشعاروقبول الترقيات بشكل أسرع دون انتظار استبدال هيكل الطائرة بالكامل. هناك طلب متزايد على استدامة الأسطول، حيث يقوم المشغلون بتحديث الطائرات القديمة بأجهزة كمبيوتر جديدة للمهام وشاشات عرض وروابط بيانات ومجموعات حرب إلكترونية لإبقائها ذات صلة بالقتال لفترة أطول. تعمل وزارة الشؤون الاجتماعية (MOSA) أيضًا على تغيير أنماط الشراء، حيث تقوم الجيوش بشكل متزايد بتمويل مجموعات الترقية القابلة للتكرار استنادًا إلى البنية المفتوحة والحوسبة المعيارية وتكامل البرامج بدلاً من شراء الأجهزة الثابتة والمغلقة مرة واحدة فقط. تضع وزارة الدفاع رسميًا وزارة الشؤون الاجتماعية كاستراتيجية لتحسين عمليات الاستحواذ والاستدامة بأسعار معقولة على مدار دورة الحياة الكاملة، في حين تواصل عقيدة القوة الجوية لحلف شمال الأطلسي والولايات المتحدة التركيز على مرونة الحرب الكهرومغناطيسية والعمليات في ظروف الطيف المتنازع عليها.

- على سبيل المثال، في فبراير 2026، أعلنت شركة Curtiss-Wright أنه تم اختيارها من قبل شركة Boeing لتزويد أجهزة كمبيوتر المهام المتوافقة مع MOSA لبرنامج USAF C-17 Flight Deck Obsolescent and Technology Refresh.

قيود السوق

إن مخاطر التكامل/الشهادة وسلسلة التوريد وجدول البرامج تعيق توسع السوق

يتباطأ تحديث إلكترونيات الطيران بسبب مخاطر التكامل (الأسلاك القديمة، EMI/EMC، حالات السلامة)، وأنظمة التحكم في الطيران وقدرة الاختبار، وبوابات الاعتماد خاصة أثناء ترقيات أجهزة كمبيوتر المهمة، والحرب الإلكترونية، وأنماط الرادار الجديدة. تعتمد أنظمة الجيل التالي أيضًا على عناصر مقيدة (المعالجات المتطورة، وFPGA/SoC، ووحدات GaN AESA)، لذلك غالبًا ما يواجه البائعون فترات انتظار طويلة، وعمليات إعادة تصميم، وتقادم.

ومن القيود الأخرى التي تواجه السوق الاعتماد الكبير على برامج الدفاع الكبيرة. عندما تتأخر منصة رئيسية، ينتشر التأثير عبر سلسلة التوريد والبلدان الشريكة، مما يؤدي إلى تأجيل عمليات التسليم، وإعادة تصميم الأعمال، وتراكم الأعمال التحديثية. وفي كثير من الحالات، يصبح تعقيد عملية التحديث في حد ذاته سبباً رئيسياً لبطء عمليات التسليم وارتفاع التكاليف.

فرص السوق

موجة تحديث الرادار/الحرب الإلكترونية والبنى القابلة للترقية المصدرة عبر الأساطيل العالمية تخلق فرصًا كبيرة في السوق

تتمثل إحدى الفرص البارزة في السوق في المقاتلات الأساسية ووسائل النقل والطائرات العمودية التي ستبقى في الخدمة لعقود من الزمن وتتطلب تحديث رادار AESA وترقيات الحرب الإلكترونية وروابط البيانات الآمنة وحوسبة المهام وحزم العمل هذه.الكترونيات الطيران-ثقيلة حسب التصميم. إن وتيرة العمليات العالية ودورة إعادة التسلح في أوروبا تتحول إلى رادار ملموس وطلبات إنتاج أنظمة المهام، مما يخلق طلبًا لعدة سنوات ليس فقط على الرادارات ولكن أيضًا على الطاقة والتبريد والمعالجة ومختبرات التكامل وبرمجيات المهام.

على سبيل المثال، في يناير 2026، أعلنت شركة DE&S في المملكة المتحدة عن عقد بقيمة 441.5 مليون دولار أمريكي لتصنيع/تسليم 40 رادارًا من طراز ECRS Mk2 AESA لطائرات RAF Typhoon، والتي تم تأطيرها بشكل صريح على أنها تحسين كبير للقدرات مع أعمال تكامل طويلة المدى.

تحديات السوق

إن الامتثال السيبراني وحوكمة الذكاء الاصطناعي والاستقلالية الجديرة بالثقة في إلكترونيات الطيران ذات الأهمية الحيوية للسلامة يمكن أن تعيق نمو السوق

أصبحت إلكترونيات الطيران ساحة معركة إلكترونية حيث تعمل البنى التحتية المفتوحة وأنظمة المهام المتصلة على توسيع سطح الهجوم، لذلك يجب على العناصر الأولية وطبقاتها الفرعية تأمين التطوير وسلسلة التوريد والامتثال في كثير من الأحيان بتكلفة كبيرة خاصة بالنسبة للموردين الصغار. وبالمثل، يطالب المشترون بمزيد من الذكاء الاصطناعي على الحافة (الاندماج، ودعم الاستهداف، والاستقلالية). ومع ذلك، يجب أن تلبي أنظمة الطيران متطلبات السلامة وقابلية الاختبار وقابلية التفسير والترخيص للتشغيل التي تكون أبطأ من دورات الذكاء الاصطناعي التجارية. للتركيز على هذه الأمور مع الحفاظ على إيقاع الترقية سريعًا، تحتاج إلكترونيات الطيران الحديثة إلى نشر سريع دون الإخلال بصلاحية الطيران أو قابلية التشغيل البيني أو السرية.حمايةحدود. تعمل سياسة الحكومة حاليًا بشكل واضح على الدفع بشكل أسرع لتبني الذكاء الاصطناعي، مما يرفع من مستوى السرعة التي يجب على الموردين من خلالها تصنيع وظائف المهام الموثوقة التي تدعم الذكاء الاصطناعي.

تحليل التجزئة

حسب المكون

ينمو قطاع البرامج بسبب ترقيات MOSA والكتلة التي تحول إلكترونيات الطيران إلى نموذج إصدار مستمر

ينقسم السوق حسب المكونات إلى الأجهزة والبرامج والخدمات.

من المقدر أن يكون قطاع البرمجيات هو الأسرع نموًا خلال الفترة المتوقعة 2026-2034 مع أعلى معدل نمو سنوي مركب يبلغ 6.73٪. تتسارع البرامج مع انتقال المشغلين إلى حالات الانخفاض المتكرر في القدرات (تطبيقات المهام، وخوارزميات دمج أجهزة الاستشعار، ومكتبات الحرب الإلكترونية، والتعزيز السيبراني، وأشكال موجات رابط البيانات). تعمل الواجهات المفتوحة على تقليل العمل من الصفر، وبالتالي فإن تحويلات الميزانية إلى ميزات جديدة وإعادة الاعتماد السريعة بدلاً من التصميمات المخصصة لمرة واحدة تحفز النمو القطاعي.

يمثل قطاع الأجهزة أكبر حصة سوقية لإلكترونيات الطيران العسكرية من الجيل التالي في عام 2025 بحصة سوقية تبلغ 67.64٪ ومن المتوقع أن يسجل معدل نمو سنوي مركب قدره 4.00٪ خلال الفترة المتوقعة.

حسب نوع نظام إلكترونيات الطيران

يعد قطاع أنظمة المهام هو الأسرع نموًا بسبب دمج أجهزة الاستشعار والتركيز القتالي للحوسبة المفتوحة

ينقسم السوق حسب نوع نظام إلكترونيات الطيران إلى أنظمة التحكم في الطيران وإدارته، وأنظمة الملاحة، وأنظمة الاتصالات، وأنظمة المراقبة والاستطلاع، وأنظمة الرادار، وأنظمة الحرب الإلكترونية، وأنظمة المهام، وغيرها.

يُقدر أن قطاع أنظمة المهام هو الأسرع نموًا خلال فترة التوقعات مع أعلى معدل نمو سنوي مركب يبلغ 6.36٪. يرجع هذا النمو إلى الترقيات الحديثة بدءًا من حوسبة المهام والبرامج الوسيطة (مجموعات OMS/MOSA) حيث أنها تفتح عمليات إدخال أسرع لأجهزة الاستشعار الجديدة وتقنيات الحرب الإلكترونية الجديدة وقدرات ربط البيانات الجديدة

استحوذ قطاع أنظمة الرادار على أكبر حصة سوقية في عام 2025 بحصة سوقية تبلغ 18.60٪ ويقدر أن يبلغ معدل النمو السنوي المركب 4.28٪ خلال الفترة المتوقعة.

بواسطة هندسة التكنولوجيا

تنمو إلكترونيات الطيران المضمنة بالذكاء الاصطناعي بسبب الطلب على التعرف بشكل أسرع على الأهداف وتحديد أولويات أجهزة الاستشعار

ينقسم السوق حسب هندسة التكنولوجيا إلى بنية إلكترونيات الطيران الموحدة،حوسبة الحافةفي إلكترونيات الطيران، وإلكترونيات الطيران المضمنة بالذكاء الاصطناعي، وإلكترونيات الطيران المتصلة بالسحابة، وMOSA (نهج الأنظمة المفتوحة المعيارية)، والأنظمة الرقمية المزدوجة الممكّنة وغيرها.

من المقدر أن يكون قطاع إلكترونيات الطيران المضمنة بالذكاء الاصطناعي هو الأسرع نموًا خلال الفترة المتوقعة مع أعلى معدل نمو سنوي مركب يبلغ 6.58٪. يتوسع الذكاء الاصطناعي عند الحافة بسرعة حيث تتطلب القوات التعرف بشكل أسرع على الهدف، وتحديد أولويات أجهزة الاستشعار، والإشارة إلى التهديد، وميزات الاستقلالية التي تقلل من عبء العمل التجريبي وتحسن القدرة على البقاء. مع ارتفاع المساحة المخصصة للحوسبة في أجهزة كمبيوتر المهام، يطالب المشترون بمكافأة تشغيلية فورية، حيث يوفر الاندماج الذي يدعم الذكاء الاصطناعي واتخاذ قرارات أسرع دون انتظار أساطيل طائرات جديدة تمامًا.

استحوذ قطاع MOSA (نهج الأنظمة المفتوحة المعيارية) على أكبر حصة سوقية في عام 2025 بحصة سوقية تبلغ 22.14٪ ومن المتوقع أن يسجل معدل نمو سنوي مركب قدره 5.90٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب القدرة التشغيلية

ازدهار تكامل MDO بسبب سلاسل القتل عبر النطاقات وتسريع C2 المشترك

وينقسم السوق من حيث القدرة التشغيلية إلى إلكترونيات الطيران الحربية المتمحورة حول الشبكة، وتكامل العمليات متعددة المجالات، ونظام تنسيق السرب، والملاحة المستقلة، وإلكترونيات الطيران المحسنة للتخفي.

يُقدر أن قطاع تكامل العمليات متعددة المجالات هو الأسرع نموًا خلال الفترة المتوقعة مع أعلى معدل نمو سنوي مركب يبلغ 6.11٪. يتوسع تكامل عملية التحكم بالمراقبة والتحكم بسرعة حيث تعطي الجيوش الأولوية لربط الأصول الجوية بالنيران الفضائية والسيبرانية والبحرية والأرضية في سلاسل قتل حساسة للوقت. تفرض هذه الإمكانية إجراء ترقيات عبر أجهزة كمبيوتر المهام والبوابات وروابط البيانات وقابلية التشغيل البيني المعرفة بالبرمجيات مما يؤدي إلى زيادة الطلب.

استحوذ قطاع إلكترونيات الطيران الحربي المرتكز على الشبكة على أكبر حصة سوقية في عام 2025 بحصة سوقية تبلغ 32.26٪ ويقدر أن يحمل معدل نمو سنوي مركب قدره 3.70٪ خلال الفترة المتوقعة.

حسب نوع التثبيت

تنمو برامج الترقية في منتصف العمر حيث يوفر توسيع الأساطيل الحالية المسار الأقل تكلفة للقدرة على المدى القريب

ينقسم السوق حسب نوع التثبيت إلى برامج ملائمة للخط (OEM)، وبرامج التحديث، وبرامج ترقية منتصف العمر

يُقدر أن قطاع برامج الترقية في منتصف العمر هو الأسرع نموًا خلال فترة التوقعات مع أعلى معدل نمو سنوي مركب يبلغ 6.00٪. ويرجع هذا النمو إلى أن معظم القوات الجوية لديها أساطيل قديمة كبيرة مع عمر هيكلي متبقي، كما توفر ترقيات إلكترونيات الطيران قدرة كبيرة مقابل كل دولار دون شراء هياكل طائرات جديدة تمامًا. تجمع هذه البرامج أنظمة فرعية متعددة في وقت واحد (الرادار، الحرب الإلكترونية، الاتصالات، أجهزة كمبيوتر المهام، قمرة القيادة)، بحيث تحصل على أكبر قيمة عقد متكاملة.

استحوذ قطاع الخط المناسب (OEM) على أكبر حصة سوقية في عام 2025 بحصة سوقية تبلغ 40.76٪ ومن المتوقع أن يسجل معدل نمو سنوي مركب قدره 3.50٪ خلال الفترة المتوقعة.

بواسطة منصة

eVTOL هو القطاع الأسرع نموًا مع تقدم مفاهيم المهمة من تجارب النماذج الأولية والإيفاد المبكر

ينقسم السوق حسب المنصة إلى طائرات ثابتة الجناحين، وطائرات ذات أجنحة دوارة، وأنظمة جوية بدون طيار (UAS)، وeVTOL عسكرية، وإلكترونيات الطيران العسكرية الفضائية.

يُقدر أن قطاع الطائرات الكهربائية والطائرات العمودية (eVTOL) العسكري هو الأسرع نموًا خلال الفترة المتوقعة مع أعلى معدل نمو سنوي مركب يبلغ 7.86٪. ينمو الإنفاق على الطائرات الورقية بسرعة من قاعدة صغيرة حيث تستكشف الجيوش مفاهيم تشغيلية جديدة للخدمات اللوجستية، والاستخبارات والمراقبة والاستطلاع (ISR)، والتنقل التكتيكي مع آثار تشغيلية أقل. تشتمل مجموعة إلكترونيات الطيران أيضًا على ميزات رقمية حديثة مثل الطيران السلكي والملاحة الجاهزة للاستقلال الذاتي والاتصالات المتقدمة، وبالتالي تتمتع بحصة عالية من القيمة في حوسبة الجيل التالي والتحكم المحدد بالبرمجيات.

يمثل قطاع الطائرات ذات الأجنحة الثابتة أكبر حصة سوقية في عام 2025 بحصة سوقية تبلغ 56.57٪ ومن المتوقع أن يسجل معدل نمو سنوي مركب قدره 4.55٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق إلكترونيات الطيران العسكرية من الجيل التالي

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

أمريكا الشمالية

North America Next-Gen Military Avionics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2025، بقيمة 18.01 مليار دولار أمريكي، وستحتفظ بالحصة الرائدة في عام 2026، بحصة إيرادات تبلغ 18.60 مليار دولار أمريكي. يشهد سوق أمريكا الشمالية نموًا كبيرًا مدفوعًا بالتحديث الدفاعي الأمريكي الضخم، وتوسيع أسطول طائرات F-35، وزيادة تكامل الذكاء الاصطناعي. وتشمل العوامل الدافعة الأخرى ارتفاع الطلب على التخفي،المركبات الجوية بدون طيار (UAVs)،وتعزيز الأمن السيبراني، مع استثمارات كبيرة من الولايات المتحدة وكندا في أنظمة قمرة القيادة وأجهزة الاستشعار والاتصالات المتقدمة.

سوق إلكترونيات الطيران العسكرية من الجيل التالي في الولايات المتحدة

استنادًا إلى المساهمة القوية لأمريكا الشمالية، وصل سوق الولايات المتحدة إلى 17.30 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يبلغ معدل النمو السنوي المركب 3.75٪ خلال الفترة المتوقعة.

أوروبا

من المتوقع أن تنمو أوروبا بأسرع معدل نمو بمعدل نمو سنوي مركب يبلغ 6.22٪ خلال الفترة المتوقعة. وفي عام 2025، بلغت القيمة السوقية 10.67 مليار دولار أمريكي. يشهد السوق الأوروبي نموًا كبيرًا، مدفوعًا بالزيادات العاجلة في ميزانية الدفاع، والحاجة إلى تحديث الأساطيل القديمة، وتكامل الذكاء الاصطناعي، والحرب الإلكترونية (EW)، وأنظمة الملاحة المتقدمة والآمنة.

سوق إلكترونيات الطيران العسكرية من الجيل التالي في المملكة المتحدة

بلغت قيمة سوق المملكة المتحدة في عام 2025 1.24 مليار دولار أمريكي ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 4.25٪ خلال الفترة المتوقعة.

سوق إلكترونيات الطيران العسكرية من الجيل التالي في روسيا

وصل نمو سوق روسيا في عام 2025 إلى 2.51 مليار دولار أمريكي ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 9.80٪ خلال الفترة المتوقعة.

سوق إلكترونيات الطيران العسكرية من الجيل التالي في بقية أوروبا

بلغت قيمة سوق بقية أوروبا في عام 2025 4.67 مليار دولار أمريكي ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.42٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

بلغت قيمة سوق آسيا والمحيط الهادئ 13.01 مليار دولار أمريكي في عام 2025، مما يضمن مكانة ثاني أكبر منطقة في السوق. ويعتمد النمو على التحديث العسكري السريع، وزيادة التوترات الجيوسياسية، وارتفاع ميزانيات الدفاع، وخاصة في الصين والهند.

سوق إلكترونيات الطيران العسكرية للجيل القادم في الصين

بلغت قيمة السوق الصينية في عام 2025 5.48 مليار دولار أمريكي ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 5.33٪ خلال الفترة المتوقعة.

سوق إلكترونيات الطيران العسكرية للجيل القادم في الهند

وصل سوق الهند إلى 2.15 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 6.28٪ خلال الفترة المتوقعة.

سوق إلكترونيات الطيران العسكرية للجيل القادم في اليابان

سجل سوق اليابان في عام 2025 حصة قدرها 1.68 مليار دولار أمريكي، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 7.62٪ خلال الفترة المتوقعة.

الشرق الأوسط وأفريقيا وأمريكا اللاتينية

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا اعتدالًا خلال فترة التوقعات. بلغت قيمة سوق أمريكا اللاتينية 1.28 مليار دولار أمريكي، ووصلت قيمة سوق الشرق الأوسط وأفريقيا إلى 4.20 مليار دولار أمريكي في عام 2025. ويتوسع السوق بسرعة، مدفوعًا بالتحديث الدفاعي، والتوترات الجيوسياسية، والاعتماد المتزايد للأنظمة القابلة للتشغيل البيني التي تعتمد على الذكاء الاصطناعي. تشمل محركات النمو الرئيسية ترقيات الأساطيل القديمة، وزيادة الإنتاج المحلي، واعتماد أجهزة الاستشعار المتقدمةالحرب الإلكترونيةأنظمة.

سوق إلكترونيات الطيران العسكرية للجيل القادم في دول الخليج

وصل سوق دول الخليج في عام 2025 إلى 1.93 مليار دولار أمريكي، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 4.87٪ خلال الفترة المتوقعة.

سوق إلكترونيات الطيران العسكرية من الجيل التالي في البرازيل

بلغت قيمة السوق البرازيلية في عام 2025 0.41 مليار دولار أمريكي ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 1.89٪ خلال الفترة المتوقعة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل عقود التحديث التابعة لوزارة الشؤون الاجتماعية على تحويل المنافسة نحو مجموعات مهام مفتوحة وقابلة للترقية

يتم تحديد المنافسة في السوق من قبل الشركات التي يمكنها تقديم تصميمات إلكترونيات الطيران القابلة للتوصيل والتشغيل، مما يجعل الترقيات المستقبلية أرخص وأسرع. تعمل شركة Collins Aerospace (RTX) على دفع MOSA عبر عائلة Mosarc من خلال جائزة ترقية إلكترونيات الطيران H-60M MOSA التابعة للجيش الأمريكي، مما يجعلها بمثابة لعبة معمارية قابلة لإعادة الاستخدام عبر الأساطيل. يقوم تحديث قمرة القيادة من طراز C-17 من Boeing بسحب أجهزة كمبيوتر جديدة للمهمة (Curtiss-Wright) ويشير إلى موجة أوسع من برامج التحديث التكنولوجي حيث يفوز الموردون من خلال إزالة مخاطر التقادم وتقصير دورات الترقية.

يتسابق الموردون أيضًا لامتلاك حصة كبيرة من سلسلة قيمة إلكترونيات الطيران مثل مجموعات الحرب الإلكترونية والشبكات الآمنة وحوسبة المهام وسلاسل أدوات التكامل التي يتم تجميعها في نطاقات أكبر. تعمل شركة BAE على توسيع نطاق تواجدها من خلال تحديث الحرب الإلكترونية للطائرات (على سبيل المثال، مسارات إنتاج/تثبيت EPAWSS على متغيرات F-15)، مما يحافظ على مرونة الإنفاق على الحرب الإلكترونية وبقاء المهمة.

قائمة بأسماء شركات سوق إلكترونيات الطيران العسكرية الرئيسية من الجيل التالي

- شركة آر تي إكس(نحن.)

- شركة نورثروب جرومان(نحن.)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- مجموعة تاليس (فرنسا)

- ليوناردو إس بي إيه(إيطاليا)

- صعب AB (السويد)

- إلبيت سيستمز المحدودة(إسرائيل)

- هينسولدت ايه جي(ألمانيا)

- بهارات للإلكترونيات المحدودة (BEL) (الهند)

- الصناعات الجوية الإسرائيلية (IAI) (إسرائيل)

- شركة ميتسوبيشي إلكتريك (اليابان)

- أسيلسان أ.س. (ديك رومى)

التطوير الرئيسي

- فبراير 2026:شركة Elbit تقوم بتزويد نظام عرض وتتبع الخوذة (HDTS) لأسطول طائرات بلاك هوك UH-60 التابعة للقوات الجوية الإسرائيلية.

- فبراير 2026:تعرض شركة Collins Aerospace (RTX) برنامج التحكم الذاتي في مهمة Sidekick أثناء الطيران على منصة YFQ-42A CCA التابعة لـ GA-ASI

- فبراير 2026:وقعت وزارة الدفاع الإسرائيلية صفقة بقيمة 130 مليون دولار مع شركة Elbit لدمج طائرات C2/إلكترونيات الطيران/EW وDIRCM الإسرائيلية على طائرات CH-53Kطائرات هليكوبتر.

- ديسمبر 2025:أكملت شركة CEVS (Collins/Elbit) مراجعة التصميم الحاسمة لـ Zero-G HMDS+ تحت إشراف IJHMCS التابعة للبحرية الأمريكية، والتي تستهدف تكامل F/A-18E/F وEA-18G.

- ديسمبر 2025:قامت بوينغ بتسليم أول طائرة اختبار طيران من طراز B-52 ضمن برنامج تحديث الرادار مع APQ-188 AESA وأجهزة كمبيوتر جديدة للمهام وشاشات عرض كبيرة في قمرة القيادة لاختبار Edwards AFB.

تغطية التقرير

يتضمن تحليل نمو سوق إلكترونيات الطيران العسكرية العالمية دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. يحتوي على تفاصيل حول ديناميكيات السوق واتجاهات سوق إلكترونيات الطيران العسكرية من الجيل التالي المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، وخطوط الأنابيب المرشحة، والبيئة التنظيمية، وإطلاق المنتجات. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى التطورات الرئيسية في صناعة إلكترونيات الطيران وانتشارها حسب المناطق الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 4.71% من 2026 إلى 2034 |

| وحدة | مليار دولار أمريكي |

|

التقسيم |

حسب المكون

حسب نوع نظام إلكترونيات الطيران

بواسطة هندسة التكنولوجيا

حسب القدرة التشغيلية

حسب نوع التثبيت

بواسطة منصة

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 47.17 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 71.06 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية الأوروبية 10.67 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 4.71٪ خلال الفترة المتوقعة.

من المتوقع أن يحتفظ قطاع إلكترونيات الطيران المضمنة بالذكاء الاصطناعي بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

إن زيادة ميزانيات أنظمة المهام المحددة بالبرمجيات والجاهزة لوزارة الشؤون الاجتماعية تدفع نمو السوق.

تعد شركة Collins Aerospace (RTX)، وL3Harris، وBAE Systems plc، وThales Group، وLeonardo S.p.A. من أهم اللاعبين الرئيسيين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.