حجم سوق المركبات الكهربائية على الطرق الوعرة، وتحليل المشاركة والصناعة، حسب النوع (BEV وHV)، حسب التطبيق (البناء والزراعة والتعدين)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

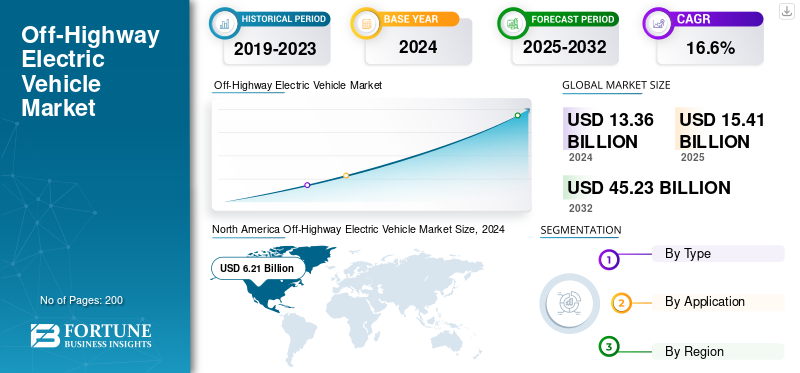

بلغ حجم سوق السيارات الكهربائية العالمية على الطرق الوعرة 15.41 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 17.84 مليار دولار أمريكي في عام 2026 إلى 59.51 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 16.25٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق بحصة سوقية بلغت 46٪ في عام 2025.

يعتمد السوق على تسريع إجراءات إزالة الكربون، وتشديد معايير الانبعاثات على مستوى الموقع، والحاجة التشغيلية لتقليل الاعتماد على الوقود في البيئات الصناعية غير الطرقية. يمثل سوق المركبات الكهربائية على الطرق الوعرة قطاعًا متميزًا هيكليًا من مشهد الكهربة الأوسع، والذي يتشكل من خلال كثافة دورة العمل، ومناطق التشغيل المحلية، ومعدلات استخدام المعدات العالية. ويتركز الاعتماد في المقام الأول في تطبيقات البناء والتعدين والزراعة حيث تدعم الطرق التي يمكن التنبؤ بها ومواقع العمل الخاضعة للرقابة وملكية الأسطول المركزية جدوى الكهرباء.

على عكس المركبات التي تسير على الطرق الوعرة، تعطي منصات الطرق الوعرة الأولوية لتوصيل عزم الدوران، ومعالجة الحمولة، والمتانة على نطاق القيادة. يشكل هذا المتطلب تصميم المنتج وسلوك الشراء. يقوم المشترون بتقييم المعدات الكهربائية بناءً على اقتصاديات دورة الحياة الإجمالية، وموثوقية وقت التشغيل، والتكامل مع البنية التحتية الحالية للموقع. ونتيجة لذلك، يتبع نمو سوق المركبات الكهربائية على الطرق الوعرة دورات استبدال مرحلية بدلاً من معدل دوران الأسطول السريع.

تكتسب السيارات الكهربائية التي تعمل بالبطارية قوة جذب في المعدات المدمجة والمتوسطة، في حين تعمل الإصدارات الهجينة على سد فجوات الأداء في العمليات الثقيلة والعمليات البعيدة. غالبًا ما تقترن كهربة المعدات بإدارة الأسطول الرقمي وأنظمة تحسين الطاقة، مما يعزز القيمة التشغيلية بما يتجاوز الحد من الانبعاثات.

على المستوى الإقليمي، تتصدر أوروبا وأجزاء من أمريكا الشمالية عملية التبني المبكر بسبب الضغوط التنظيمية وأهداف استدامة الشركات. وتُظهر منطقة آسيا والمحيط الهادئ استيعابًا انتقائيًا يتماشى مع جاهزية البنية التحتية والسياسة الصناعية. بشكل عام، يتوسع حجم سوق المركبات الكهربائية على الطرق الوعرة بشكل مطرد، مدعومًا بالمواءمة التنظيمية، وتحسين أداء البطارية، وزيادة القبول بين مشغلي الأساطيل الصناعية الذين يركزون على استقرار التكلفة على المدى الطويل والتحديث القائم على الامتثال.

تشهد السيارات الكهربائية على الطرق الوعرة نموًا كبيرًا مدفوعًا بالمخاوف البيئية المتزايدة، ولوائح الانبعاثات الصارمة، والطلب المتزايد على الحلول المستدامة والموفرة للطاقة عبر صناعات مثل الزراعة والبناء والتعدين. تنفذ الحكومات في جميع أنحاء العالم سياسات للحد من انبعاثات الكربون، وتشجيع اعتماد مركبات البناء الكهربائية بدلا من الآلات التقليدية التي تعمل بالديزل. كما أن التقدم التكنولوجي في تكنولوجيا البطاريات، مثل تحسين كثافة الطاقة وقدرات الشحن الأسرع، يعمل أيضًا على تحسين أداء وقابلية البقاء على الطرق الوعرة.المركبات الكهربائية. بالإضافة إلى ذلك، فإن انخفاض تكاليف التشغيل والصيانة للسيارات الكهربائية مقارنة بمركبات محرك الاحتراق الداخلي (ICE) يجعلها خيارًا جذابًا للشركات التي تهدف إلى تقليل النفقات طويلة الأجل.

تعتمد مركبات محرك الاحتراق الداخلي (ICE) عادة على الوقود الأحفوري، مما يؤدي إلى ارتفاع انبعاثات الغازات الدفيئة وملوثات الهواء. وفي المقابل، تم تصميم المركبات الكهربائية لتعمل بالكهرباء، والتي يمكن توليدها من مصادر متجددة، مما يؤدي إلى انخفاض كبير في الانبعاثات أثناء التشغيل. في حين أن إنتاج بطاريات المركبات الكهربائية والتخلص منها يمكن أن يكون له أيضًا آثار بيئية، فإن إجمالي انبعاثات دورة الحياة للمركبات الكهربائية تميل إلى أن تكون أقل من تلك الخاصة بالمركبات التي تعمل بمحركات الاحتراق الداخلي، خاصة وأن شبكة الطاقة أصبحت أكثر مراعاة للبيئة.

وفقًا لشايفلر، عند النظر في انبعاثات ثاني أكسيد الكربون الصادرة عن آلات البناء، تمثل الحفارات والجرافات ذات العجلات النسبة الأكبر، بنسبة 45% و18% على التوالي.

ويشهد قطاعا البناء والتعدين، على وجه الخصوص، ارتفاعًا في الطلب على المعدات الكهربائية بسبب الحاجة إلى عمليات أكثر هدوءًا وخالية من الانبعاثات في المناطق الحضرية والحساسة بيئيًا. على الرغم من التحديات مثل ارتفاع التكاليف الأولية ومحدودية البنية التحتية للشحن في المواقع النائية، فإن السوق مهيأة لتحقيق نمو قوي حيث يستثمر المصنعون في البحث والتطوير وتقدم الحكومات حوافز لتسريع التحول إلى التكنولوجيا.التنقل الكهربائي. بشكل عام، من المتوقع أن يتوسع السوق بشكل كبير في السنوات القادمة، مدفوعًا بأهداف الاستدامة والابتكار التكنولوجي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات السوق

إن التركيز المتزايد على الاستدامة وإزالة الكربون هو الاتجاه الأحدث

يعد التركيز المتزايد على الاستدامة وإزالة الكربون قوة دافعة رئيسية وراء نمو السوق. تكثف الحكومات والمنظمات في جميع أنحاء العالم جهودها لمكافحة تغير المناخ من خلال الحد من انبعاثات الغازات الدفيئة، وخاصة من صناعات مثل البناء والزراعة والتعدين، والتي تعتمد تقليديا على الآلات التي تعمل بالديزل. توفر السيارات الكهربائية على الطرق الوعرة بديلاً أنظف وأكثر خضرة، ولا تنتج أي انبعاثات من العوادم وتخفض بشكل كبير البصمة الكربونية لهذه القطاعات. السياسات واللوائح، مثل معايير الانبعاثات الأكثر صرامة وأهداف خفض الكربون، تجبر الشركات على الانتقال إلى الحلول الكهربائية.

بالإضافة إلى ذلك، تقدم العديد من الحكومات حوافز، مثل إعانات الدعم، والتخفيضات الضريبية، والمنح، لتشجيع اعتماد المعدات الكهربائية خارج الطرق السريعة. تدعم أهداف الاستدامة للشركات هذا التحول بشكل أكبر، حيث تهدف الشركات إلى التوافق مع المبادئ البيئية والاجتماعية والحوكمة (ESG) وتلبية توقعات أصحاب المصلحة بشأن الممارسات الصديقة للبيئة. ونتيجة لذلك، يكتسب السوق زخما، حيث يستثمر المصنعون بكثافة في تطوير الآلات الكهربائية لتلبية الطلب المتزايد على الحلول المستدامة والموفرة للطاقة. يدعم هذا الاتجاه الجهود العالمية لإزالة الكربون ويجعل السيارات الكهربائية خارج الطرق السريعة مكونًا رئيسيًا لمستقبل العمليات الصناعية.

تعكس اتجاهات سوق المركبات الكهربائية على الطرق الوعرة تحولاً محسوبًا من عمليات النشر التجريبية نحو التسويق التجاري المبكر. تتقدم عملية الكهربة بشكل انتقائي، وتتركز في التطبيقات ذات دورات العمل التي يمكن التنبؤ بها، والبيئات الخاضعة للرقابة، وإدارة الأصول المركزية. تعمل مواقع البناء والزراعة بشكل متزايد كمناطق اعتماد أولية، بينما تتقدم تطبيقات التعدين بحذر أكبر بسبب كثافة الطاقة ومتطلبات التحمل.

تشير اتجاهات طلب العملاء إلى تزايد القبول بين مشغلي الأساطيل الذين يركزون على الامتثال للانبعاثات وتقليل الضوضاء وإمكانية التنبؤ بتكاليف التشغيل. يقوم المشترون بشكل متزايد بتقييم المعدات الكهربائية كجزء من استراتيجيات كهربة الموقع الأوسع بدلاً من الأصول المستقلة. يؤدي هذا إلى تحويل معايير الشراء نحو توافق النظام وتكامل الشحن وعمق دعم الخدمة.

تظل محركات الصناعة مدفوعة بالسياسات ولكنها مدعومة تجاريًا. تعمل الحدود القصوى للانبعاثات، والقيود المفروضة على البناء في المناطق الحضرية، والتزامات الإبلاغ عن الاستدامة على تسريع الطلب. وفي الوقت نفسه، فإن تقلب أسعار الوقود والتعرض لتكاليف الصيانة يعززان الحجة الاقتصادية لاستخدام الكهرباء في الأساطيل عالية الاستخدام.

تظهر الاتجاهات التنافسية أن الشركات المصنعة للمعدات الأصلية تقوم بتوسيع محافظها الكهربائية، بينما يركز الداخلون المتخصصون على فئات المعدات المتخصصة. تعد الشراكات بين موردي البطاريات، وشركات تكامل مجموعة نقل الحركة، ومصنعي المعدات أمرًا شائعًا، مما يقلل من مخاطر التطوير ويختصر وقت الوصول إلى السوق.

تؤكد اتجاهات المنتجات على الأنظمة الأساسية المعيارية، وحزم البطاريات القابلة للتطوير، والبنى الهجينة. تعطي الشركات المصنعة الأولوية للمرونة لمعالجة ملفات تعريف التحميل المتنوعة عبر التطبيقات. تركز اتجاهات التكنولوجيا والابتكار على متانة البطارية، والإدارة الحرارية، وإلكترونيات الطاقة المُحسّنة للبيئات القاسية.

وتفضل الاتجاهات التنظيمية والامتثال بشكل متزايد مواقع العمل الخالية من الانبعاثات، وخاصة في أوروبا. وتختلف التأثيرات العالمية، حيث يرتبط اعتماد منطقة آسيا والمحيط الهادئ بشكل وثيق بالسياسة الصناعية وجاهزية البنية التحتية. بشكل جماعي، تدعم هذه الاتجاهات النمو المطرد لسوق المركبات الكهربائية على الطرق الوعرة المرتكز على التطبيق العملي التشغيلي بدلاً من الاضطراب السريع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات ماركي

محركات السوق

التقدم في تكنولوجيا البطاريات لدفع نمو السوق

التقدم التكنولوجي فيبطاريةالتكنولوجيا هي عامل حاسم آخر يغذي نمو السوق. أدت التحسينات في بطاريات الليثيوم أيون، وبطاريات الحالة الصلبة، وأنظمة تخزين الطاقة إلى تحسين أداء ونطاق وكفاءة المركبات الكهربائية على الطرق الوعرة، مما يجعلها أكثر قابلية للتطبيقات المطلوبة في مجالات البناء والزراعة والتعدين. بالإضافة إلى ذلك، فإن تطوير البنية التحتية للشحن السريع وحلول تبديل البطاريات يعالج التحديات المتعلقة بأوقات الشحن ووقت التوقف التشغيلي.

على سبيل المثال، في عام 2022، وفقًا لوكالة الطاقة الدولية (IEA)، وصل الاستثمار العالمي في أبحاث وتطوير تكنولوجيا البطاريات إلى 86 مليار دولار أمريكي. ويؤدي هذا الاستثمار إلى تحفيز ابتكارات مثل بطاريات الحالة الصلبة، التي تعد بكثافة طاقة أعلى وأوقات شحن أسرع.

تدعم العديد من القوى الهيكلية نمو سوق المركبات الكهربائية على الطرق الوعرة، وتشكل اعتمادها عبر تطبيقات البناء والزراعة والتعدين. الدافع الأكثر تأثيراً هو الضغط التنظيمي لتقليل الانبعاثات في الآلات غير المخصصة للطرق. تفرض الحكومات بشكل متزايد خفض إنتاج العوادم ومستويات الضوضاء، خاصة في مناطق البناء الحضرية والمناطق الحساسة بيئيًا. تتيح المعدات الكهربائية الامتثال دون التضحية بالقدرة التشغيلية.

يمثل تحسين تكلفة التشغيل محركًا رئيسيًا آخر. يواجه مشغلو الأسطول ارتفاعًا في نفقات الوقود، وأسعار الديزل المتقلبة، وتشديد هوامش الصيانة. تعمل مجموعات نقل الحركة الكهربائية على تقليل التعقيد الميكانيكي، مما يقلل من فترات الخدمة ووقت التوقف عن العمل. بمرور الوقت، تعمل تكاليف الطاقة التي يمكن التنبؤ بها على تحسين التكلفة الإجمالية للملكية، خاصة في الأساطيل عالية الاستخدام.

كما تعمل استراتيجيات كهربة مواقع العمل على تسريع الطلب. يقوم مشغلو البناء والصناعة بدمج الطاقة المتجددة وتخزين الطاقة والبنية التحتية للشحن في المواقع المركزية بشكل متزايد. وتتماشى المركبات الكهربائية على الطرق الوعرة بشكل طبيعي مع هذه النظم البيئية، مما يعزز اعتمادها حيثما يتوفر الوصول إلى الشبكة أو التوليد في الموقع.

تؤثر متطلبات تقليل الضوضاء على اختيار المعدات. تعمل الآلات الكهربائية بمخرجات صوتية أقل بكثير، مما يتيح ساعات عمل أطول والامتثال للوائح الضوضاء الحضرية. هذا المحرك هو الأقوى في البناء البلدي والبيئات الصناعية الداخلية أو شبه المغلقة.

النضج التكنولوجي يدعم التبني. تعمل التطورات في متانة البطارية وإلكترونيات الطاقة والإدارة الحرارية على تحسين اتساق الأداء تحت الأحمال الثقيلة. تتضمن الأدلة توسيع الأساطيل التجريبية والانتقال إلى عمليات النشر التجاري.

وتشمل القطاعات المستهدفة الأكثر تأثراً معدات البناء المدمجة، وآلات مناولة المواد، والمركبات الزراعية التي تعمل على طرق ثابتة. لا يزال اعتماد التعدين انتقائيًا ولكنه متزايد، لا سيما في العمليات تحت الأرض التي تعطي الأولوية لجودة الهواء وسلامة العمال.

قيود السوق

بنية تحتية محدودة للشحن للحد من نمو السوق

يعد التوفر المحدود للبنية التحتية للشحن عاملاً مقيدًا مهمًا لنمو سوق السيارات الكهربائية على الطرق الوعرة. على عكس السيارات الكهربائية التي تسير على الطريق، والتي تستفيد من شبكة متنامية من محطات الشحن العامة،معدات البناء الكهربائيةغالبًا ما تعمل في المناطق النائية أو الريفية مثل مواقع البناء والحقول الزراعية ومواقع التعدين، حيث تكون البنية التحتية للشحن متناثرة أو غير موجودة. يمكن أن يؤدي هذا النقص في البنية التحتية إلى تحديات تشغيلية، بما في ذلك فترات التوقف الطويلة للشحن والصعوبات اللوجستية في نقل المركبات إلى نقاط الشحن.

وفقًا لتقرير صادر عن وكالة الطاقة الدولية (IEA)، بلغت النسبة العالمية للسيارات الكهربائية إلى نقاط الشحن العامة حوالي 8: 1 في عام 2022، مما يسلط الضوء على الفجوة الحالية في البنية التحتية للشحن. بالنسبة للتطبيقات خارج الطرق السريعة، تكون هذه الفجوة أكثر وضوحًا نظرًا للطبيعة المتخصصة للمعدات والبيئات الصعبة التي تعمل فيها.

على الرغم من الديناميكيات المواتية طويلة المدى، لا تزال العديد من القيود تؤدي إلى اعتدال نمو سوق المركبات الكهربائية على الطرق الوعرة. تظل تكاليف الاستحواذ المرتفعة المقدمة هي العائق الأكثر استمرارًا. تعمل مجموعات نقل الحركة الكهربائية وأنظمة البطاريات المتقدمة وإلكترونيات الطاقة المتخصصة على زيادة الإنفاق الرأسمالي مقارنة بمعدات الديزل التقليدية. وهذا يحد من اعتمادها بين المشغلين الحساسين للتكلفة وأصحاب الأساطيل الصغيرة.

كما أن قيود أداء البطارية في ظل ظروف التشغيل القاسية تحد أيضًا من النشر على نطاق أوسع. تعمل المركبات على الطرق الوعرة في كثير من الأحيان تحت أحمال عالية وتضاريس غير مستوية ودورات عمل ممتدة. في المناخات الباردة أو بيئات التعدين ذات درجة الحرارة العالية، تصبح كفاءة البطارية ومعدلات التدهور من الاهتمامات التشغيلية. تتطلب هذه العوامل بطاريات كبيرة الحجم، مما يؤدي إلى زيادة التكاليف والوزن. يمثل توفر البنية التحتية للشحن قيدًا هيكليًا آخر. تفتقر العديد من مواقع البناء والحقول الزراعية النائية ومواقع التعدين إلى إمكانية الوصول الموثوق إلى الشبكة. تظل حلول الشحن المؤقتة أو المتنقلة مكلفة ومعقدة من الناحية التشغيلية. وهذا يقيد الاعتماد في المقام الأول على المواقع الثابتة أو شبه الثابتة التي يمكن التنبؤ بتوافر الطاقة فيها.

تؤثر مخاوف المرونة التشغيلية على قرارات المشتري. توفر معدات الديزل التزود بالوقود السريع والتشغيل المستمر، وهو ما تكافح البدائل الكهربائية لمطابقته في التطبيقات عالية الكثافة. يمكن أن يؤدي التوقف عن الشحن إلى تعطيل سير العمل ما لم يتم التخطيط له بعناية، مما يقلل الإنتاجية في المشاريع الحساسة للوقت. وتضيف قيود سلسلة التوريد المزيد من الضغوط. إن مصادر مواد البطارية وتوافر أشباه موصلات الطاقة وتصنيع المكونات المتخصصة تؤدي إلى مخاطر الشراء. يمكن أن تكون المهل الزمنية غير متوقعة، مما يعقد تخطيط الأسطول.

تؤثر هذه القيود على القطاعات بشكل غير متساو. وتقوم شركات البناء الكبيرة ذات العمليات المركزية بإدارة القيود بشكل أكثر فعالية. ويواجه صغار المقاولين، والمستخدمين الزراعيين عن بعد، وعمليات التعدين في الحفرة المفتوحة تحديات أكبر في التبني. ونتيجة لذلك، فإن اختراق السوق يتقدم بشكل انتقائي وليس بشكل موحد عبر التطبيقات والمناطق.

فرص السوق

الاستثمار في البنية التحتية لتوفير فرص كبيرة داخل السوق

يعد الاستثمار في البنية التحتية للشحن أمرًا بالغ الأهمية لنمو سوق السيارات الكهربائية على الطرق الوعرة، حيث يؤثر توفر محطات الشحن وإمكانية الوصول إليها بشكل مباشر على الانتقال من الآلات التقليدية التي تعمل بالاحتراق إلى البدائل الكهربائية. ونظرًا للبيئات التشغيلية الفريدة للمركبات على الطرق الوعرة، مثل مواقع البناء ومواقع التعدين والحقول الزراعية، فمن الضروري تطوير حلول شحن متخصصة تلبي هذه الاحتياجات المحددة.

يمكن أن يؤدي التعاون مع شركات الطاقة ومقدمي البنية التحتية وأصحاب المصلحة في الصناعة إلى تسهيل إنشاء محطات الشحن في مواقع استراتيجية في مواقع التشغيل، مما يقلل من وقت التوقف عن العمل ويزيد الإنتاجية إلى الحد الأقصى. ويمكن لهذه الشراكات أيضًا تعزيز نشر تقنيات الشحن السريع التي تستوعب أنماط الاستخدام الصعبة النموذجية للتطبيقات خارج الطرق السريعة. علاوة على ذلك، دمج الطاقة المتجددةيمكن لمصادر الطاقة، مثل الطاقة الشمسية أو طاقة الرياح، في البنية التحتية للشحن أن تزيد من تعزيز الاستدامة، مما يجعل المركبات الكهربائية خارج الطرق السريعة خيارًا أكثر جاذبية للشركات التي تسعى إلى تقليل بصمتها الكربونية. في نهاية المطاف، لا تؤدي البنية التحتية القوية للشحن إلى تخفيف المخاوف بشأن القلق بشأن النطاق فحسب، بل تحفز أيضًا اعتماد السيارات الكهربائية، مما يدفع النمو في سوق المركبات الكهربائية.

يقدم سوق المركبات الكهربائية على الطرق الوعرة العديد من الفرص عالية الجودة مع توسع استخدام الكهرباء إلى ما هو أبعد من المستخدمين الأوائل. تمثل معدات البناء الفرصة الأكثر إلحاحا. وتفرض المشاريع الحضرية على نحو متزايد قيودا على الانبعاثات والضوضاء، وتفضل الحفارات الكهربائية، والرافعات، والآلات المدمجة. توفر هذه البيئات دورات عمل يمكن التنبؤ بها وإمكانية الوصول إلى الشحن، مما يدعم الاعتماد بشكل أسرع.

وتخلق كهربة الزراعة وسيلة أخرى للنمو. تتناسب الجرارات الكهربائية ومركبات الخدمات مع العمليات الزراعية الخاضعة للرقابة حيث يكون الوصول إلى الطاقة مستقرًا. تعمل الزراعة الدقيقة على زيادة الطلب، حيث تتكامل المنصات الكهربائية بسهولة أكبر مع المراقبة الرقمية، والوظائف المستقلة، وإدارة الطاقة المتغيرة. ويستفيد هذا القطاع من ارتفاع متطلبات الاستدامة عبر سلاسل الإمداد الغذائي.

توفر تطبيقات التعدين فرصة طويلة المدى، خاصة للعمليات السرية. تعمل السيارات الكهربائية على تقليل تكاليف التهوية وتوليد الحرارة وتعرض العمال للعادم. مع تحسن كثافة طاقة البطارية، تكتسب شاحنات النقل والرافعات الكهربائية جدوى تجارية في البيئات المحصورة حيث يمكن قياس مكاسب الكفاءة التشغيلية. تستمر الفرص التي تعتمد على التكنولوجيا في التوسع. يؤدي التقدم في كيمياء البطاريات والإدارة الحرارية وأنظمة الطاقة المعيارية إلى تحسين نطاق السيارة ومتانتها. تعمل تصميمات البطاريات القابلة للتبديل على تقليل وقت التوقف عن العمل ومعالجة قيود الشحن في المواقع البعيدة. يتيح التكامل بين برامج التحكم عن بعد وإدارة الطاقة إجراء الصيانة التنبؤية والاستخدام الأمثل للأسطول.

يوفر التوسع الجغرافي جانبًا صعوديًا إضافيًا. وتستفيد منطقة آسيا والمحيط الهادئ وأجزاء من أوروبا من تفويضات الكهربة المدفوعة بالسياسات والاستثمار في البنية التحتية. وتعتمد الأسواق الناشئة المركبات الكهربائية على الطرق الوعرة بشكل انتقائي في المشاريع المدعومة من الحكومة والمناطق الصناعية. تدعم المواءمة التنظيمية خلق الفرص. وتعمل الحوافز المرتبطة بخفض الانبعاثات، وجودة الهواء في المناطق الحضرية، والسلامة المهنية على تحسين التكلفة الإجمالية للملكية. تؤثر الاعتبارات المتعلقة بالاستدامة والبيئية والاجتماعية والحوكمة بشكل متزايد على قرارات الشراء، مما يجعل المركبات الكهربائية على الطرق الوعرة أصولًا استراتيجية بدلاً من البدائل التجريبية.

تحديات السوق

المنافسة مع التقنيات الراسخة لجلب تحديات جديدة للاعبين في السوق.

يواجه سوق السيارات الكهربائية على الطرق الوعرة منافسة كبيرة من الآلات القائمة التي تعمل بالديزل، والتي هيمنت على الصناعة لفترة طويلة بسبب بنيتها التحتية الراسخة ومعرفتها التشغيلية. تستفيد مركبات الديزل من شبكة عالمية من محطات التزود بالوقود، وثروة من خبرات الخدمة والصيانة، وسجل أداء موثوق، مما يخلق تفضيلًا قويًا بين المشغلين الذين اعتادوا على قدراتهم المؤكدة في البيئات الصعبة مثل البناء والتعدين والزراعة. وهذا الاعتماد الراسخ على تكنولوجيا الديزل يعزز مقاومة تغيير العادات والتفضيلات الراسخة، مما يجعل من الصعب على البدائل الكهربائية أن تكتسب قوة جذب. بالإضافة إلى ذلك، ينظر العديد من المشغلين إلى ماكينات الديزل على أنها مرادف للموثوقية والكفاءة، وهي عوامل حاسمة بالنسبة للعمليات عالية المخاطر النموذجية للتطبيقات خارج الطرق السريعة.

إن التحول إلى السيارات الكهربائية لا يستلزم التغلب على هذا الجمود فحسب، بل يتطلب أيضا إظهار مزايا واضحة، مثل انخفاض تكاليف التشغيل، وانخفاض الانبعاثات، وتحسين الأداء، لتشجيع المستخدمين على تحقيق التحول. ومع تطور سوق المركبات الكهربائية، فإن معالجة هذه التحديات التنافسية من خلال الابتكار، والبنية التحتية المحسنة للشحن، وعروض القيمة المقنعة ستكون ضرورية لجذب قاعدة المستخدمين التقليدية التي اعتمدت تاريخياً على المعدات التي تعمل بالديزل.

تحليل التجزئة

حسب النوع

يهيمن قطاع المركبات الهجينة على السوق بسبب الطلب المتزايد في قطاع البناء

يتم تقسيم السوق على أساس التكنولوجيا: BEV وHV.

المركبة هجينة (HV)يهيمن هذا القطاع حاليًا على السوق، مدفوعًا في المقام الأول بالطلب المتزايد من قطاع البناء. سيستحوذ قطاع المركبات الهجينة (HV) على 72.54% من حصة السوق في عام 2026. توفر المركبات الهجينة للطرق الوعرة، التي تجمع بين محركات الاحتراق الداخلي (ICE) وأنظمة الدفع الكهربائية، حلاً متوازنًا يعالج قيود السيارات الكهربائية بالكامل مع توفير فوائد بيئية وتشغيلية كبيرة. في صناعة البناء والتشييد، حيث تعمل الآلات الثقيلة في بيئات متطلبة وفي كثير من الأحيان نائية، توفر المركبات الهجينة المرونة في استخدام طاقة الديزل عند الحاجة، والطاقة الكهربائية لعمليات أكثر هدوءًا وخالية من الانبعاثات في المناطق الحضرية أو الحساسة.

تجمع المركبات الكهربائية الهجينة بين محركات الاحتراق الداخلي ومكونات الدفع الكهربائية. توفر هذه البنية مسارًا انتقاليًا للكهرباء في التطبيقات خارج الطرق السريعة. تعمل السيارات الكهربائية الهجينة على تقليل استهلاك الوقود والانبعاثات مع الحفاظ على المرونة التشغيلية.

تهيمن تطبيقات البناء على اعتماد السيارات الكهربائية الهجينة. تستفيد الحفارات الكبيرة والرافعات ومعدات نقل التربة من الأنظمة الهجينة التي تستعيد الطاقة أثناء الكبح وخفض الحمل. تعمل هذه الأنظمة على تحسين كفاءة استهلاك الوقود دون الحاجة إلى بنية تحتية موسعة للشحن. يفضل المقاولون الذين يعملون عبر مواقع متنوعة المركبات الكهربائية الهجينة نظرًا لقدرتها على التكيف ونطاق التشغيل الممتد.

في الزراعة، تُستخدم المركبات الهجينة الكهربائية في الجرارات والحصادات عالية الطاقة حيث يعد التشغيل المستمر أمرًا بالغ الأهمية. توفر الأنظمة الهجينة طاقة إضافية أثناء الأحمال القصوى مع الحفاظ على سهولة إعادة التزود بالوقود. يدعم هذا التكوين الإنتاجية في العمليات الزراعية واسعة النطاق حيث يحمل التوقف عن العمل تكاليف فرصة عالية. تستفيد تطبيقات التعدين من المركبات الكهربائية الهجينة (HEV) في المقام الأول في العمليات السطحية. تعمل شاحنات النقل الهجينة على تقليل استهلاك الوقود والانبعاثات مع دعم دورات النقل الطويلة. يقدر مشغلو التعدين المركبات الهجينة الكهربائية باعتبارها نهجًا مخففًا للمخاطر، ويوازن بين أهداف الاستدامة والموثوقية التشغيلية.

تواجه السيارات الكهربائية الهجينة قيودًا أقل على البنية التحتية مقارنة بالسيارات الكهربائية التي تعمل بالبطارية، لكن تعقيدها يزيد من متطلبات الصيانة. بالإضافة إلى ذلك، فإن الضغوط التنظيمية طويلة المدى قد تحد من جدوى الهجين مع تشديد معايير الانبعاثات. ومع ذلك، تحافظ السيارات الكهربائية الهجينة على حصة كبيرة من سوق السيارات الكهربائية على الطرق الوعرة في قطاعات الخدمة الشاقة حيث يظل التحول الكامل إلى الكهرباء أمرًا صعبًا من الناحية الفنية أو الاقتصادية.

يستعد قطاع السيارات الكهربائية التي تعمل بالبطارية (BEV) لتحقيق نمو كبير في السوق، مدفوعًا بالتقدم في تكنولوجيا البطاريات، وانخفاض التكاليف، وزيادة الضغط التنظيمي لتقليل الانبعاثات. تقدم السيارات الكهربائية بالبطارية، التي تعتمد بالكامل على الطاقة الكهربائية، حلولاً خالية من الانبعاثات تتوافق مع أهداف الاستدامة العالمية واللوائح البيئية الصارمة. علاوة على ذلك، تقدم الحكومات في جميع أنحاء العالم حوافز لتشجيع اعتماد السيارات الكهربائية. على سبيل المثال، تشمل الصفقة الخضراء للاتحاد الأوروبي وقانون خفض التضخم في الولايات المتحدة إعانات الدعم والمزايا الضريبية لشراء السيارات الكهربائية، مما يزيد من تسريع اعتماد السيارات الكهربائية العاملة بالبطارية.

تمثل المركبات الكهربائية التي تعمل بالبطارية القطاع الأكثر تقدمًا وانتشارًا تجاريًا في سوق المركبات الكهربائية على الطرق الوعرة. تعتمد المركبات الكهربائية بالبطارية بشكل كامل على أنظمة البطاريات الموجودة على متنها لتوفير الدفع والطاقة المساعدة. يكون اعتمادها أقوى في التطبيقات ذات أعباء العمل المتوقعة والبيئات الخاضعة للرقابة والوصول إلى البنية التحتية للشحن.

في مجال البناء، يتم نشر المركبات الكهربائية بالبطارية بشكل متزايد للمعدات الصغيرة والمتوسطة الحجم، بما في ذلك الحفارات والرافعات ومعدات المناولة. تفضل مواقع البناء الحضرية السيارات الكهربائية بالبطارية نظرًا لانعدام انبعاثات ماسورة العادم وانخفاض مستويات الضوضاء. تدعم هذه السمات الامتثال للوائح البلدية وتحسين سلامة العمال. توفر المركبات الكهربائية بالبطارية أيضًا عزم دوران عاليًا عند السرعات المنخفضة، وهو ما يتماشى بشكل جيد مع عمليات نقل التربة والرفع.

يتركز اعتماد المركبات الكهربائية التي تعمل بالبطارية على جرارات الخدمات وعمال مناولة المواد ومركبات الدعم. يمكن للمزارع ذات العمليات المركزية والوصول إلى طاقة الشبكة دمج المركبات الكهربائية الموجودة في سير العمل اليومي. تعمل مجموعات نقل الحركة الكهربائية على تبسيط عملية الصيانة من خلال التخلص من مكونات ناقل الحركة المعقدة، وتحسين وقت تشغيل المعدات خلال مواسم الذروة. تعمل الزراعة الدقيقة على تعزيز قيمة السيارات الكهربائية الموجودة بالبطارية من خلال تمكين التكامل السلس مع أنظمة التحكم الرقمية.

وعلى الرغم من هذه المزايا، تواجه السيارات الكهربائية بالبطارية تحديات تتعلق بوقت الشحن، وتكاليف استبدال البطارية، والأداء في الطقس البارد. وتحد هذه القيود من اعتمادها في المناطق النائية أو ذات البنية التحتية المحدودة. ومع ذلك، تمثل المركبات الكهربائية بالبطارية حصة متزايدة من حجم سوق المركبات الكهربائية على الطرق الوعرة، لا سيما في البيئات المنظمة ذات سياسات الانبعاثات القوية.

عن طريق التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

ومن المتوقع أن تؤدي الزيادة في أنشطة البنية التحتية إلى تعزيز نمو قطاع البناء

بناءً على التطبيق، يتم تقسيم السوق إلى البناء والزراعة والتعدين.

سيطر قطاع البناء على السوق في عام 2024، مدفوعًا بالطلب المتزايد على الآلات المستدامة والفعالة في مشاريع تطوير المناطق الحضرية والبنية التحتية. تتعرض صناعة البناء والتشييد لضغوط متزايدة للحد من الانبعاثات والتلوث الضوضائي، وخاصة في المناطق الحضرية حيث أصبحت الأنظمة البيئية أكثر صرامة. السيارات الكهربائية على الطرق الوعرة، بما في ذلك السيارات الكهربائيةحفاراتواللوادر والرافعات، تقدم بديلاً خاليًا من الانبعاثات للمعدات التقليدية التي تعمل بالديزل، مما يجعلها جذابة للغاية لشركات البناء التي تهدف إلى الامتثال لهذه اللوائح وتحسين بصمتها البيئية. ومن المتوقع أن يقود قطاع البناء السوق، ليساهم بنسبة 50.17% عالميًا في عام 2026.

يمثل البناء أكبر قطاع تطبيقي في سوق المركبات الكهربائية على الطرق السريعة. ويكون التبني مدفوعًا بالتوسع الحضري، وتجديد البنية التحتية، والضغط التنظيمي على الانبعاثات والضوضاء. تدعم معدات البناء الكهربائية الامتثال للمعايير البيئية مع تمكين العمل في المناطق الحساسة للضوضاء.

تهيمن السيارات الكهربائية بالبطارية على فئات المعدات المدمجة. تعتبر الحفارات الصغيرة، والجرافات الانزلاقية، والرافعات المدمجة مناسبة تمامًا للطاقة الكهربائية نظرًا لدورات العمل المحدودة والشحن المركزي. تعتمد شركات التأجير بشكل متزايد الأساطيل الكهربائية لتلبية طلب المقاولين والامتثال التنظيمي.

تسود الأنظمة الهجينة في معدات البناء الأكبر حجمًا. تتطلب الآلات عالية الطاقة ساعات تشغيل ممتدة وتنقلًا عبر المواقع. توفر البنى الهجينة مكاسب في الكفاءة مع الحفاظ على المرونة التشغيلية. يدعم هذا الاعتماد ثنائي المسار اختراق السوق على نطاق واسع عبر فئات المعدات. التكامل التكنولوجي يعزز كهربة البناء. تعمل أدوات التحكم عن بعد ومراقبة الطاقة وتحسين الأسطول على تحسين الاستخدام وتقليل تكاليف التشغيل. يظل البناء المساهم الرئيسي في نمو سوق المركبات الكهربائية على الطرق الوعرة بسبب الاقتصادات المواتية والمواءمة التنظيمية.

علاوة على ذلك، من المتوقع أيضًا أن تحقق قطاعات الزراعة والتعدين نموًا كبيرًا خلال فترة التوقعات. ويعود هذا النمو إلى الحاجة المتزايدة إلى حلول مستدامة وفعالة في هذه الصناعات. وفي الزراعة، يكتسب اعتماد المركبات الكهربائية، مثل الجرارات الكهربائية، والحصادات، والرشاشات، زخما حيث يسعى المزارعون إلى خفض تكاليف التشغيل وتقليل تأثيرها البيئي. وفي قطاع التعدين، يكون التحول نحو السيارات الكهربائية مدفوعا بالحاجة إلى تقليل الانبعاثات، وتحسين السلامة، وخفض تكاليف التشغيل، وخاصة في عمليات التعدين تحت الأرض. تساهم الآلات التي تعمل بالديزل في المناجم في تلوث الهواء وتشكل مخاطر صحية على العمال، مما يجعل السيارات الكهربائية بديلاً أكثر أمانًا ونظافة.

تمثل الزراعة شريحة متنامية ولكنها أكثر انتقائية. يعتمد التبني على حجم المزرعة ونوع المحصول والبنية التحتية الإقليمية للطاقة. يتم استخدام المركبات الكهربائية والجرارات الصغيرة بشكل متزايد في مهام مناولة المواد والزراعة والصيانة.

توفر BEVs مزايا في البيئات الزراعية الخاضعة للرقابة. يفيد انخفاض الضوضاء عمليات الثروة الحيوانية، في حين يؤدي انخفاض تكاليف التشغيل إلى تحسين الهوامش. التكامل مع الأنظمة المستقلة ومنصات الزراعة الدقيقة يعزز القيمة. تخدم الأنظمة الهجينة آلات زراعية أكبر. تتطلب الجرارات والحصادات إنتاجًا مستدامًا للطاقة وساعات تشغيل طويلة. تدعم مجموعات نقل الحركة الهجينة مكاسب كفاءة استهلاك الوقود دون تعطيل سير العمل الثابت.

الاختلاف الإقليمي يشكل التبني. وتظهر الأسواق المتقدمة ذات البنية التحتية المستقرة للطاقة وحوافز الاستدامة استيعاباً أقوى. وتعتمد الأسواق الناشئة المعدات الزراعية الكهربائية بشكل انتقائي، وغالباً من خلال برامج تجريبية أو مبادرات تدعمها الحكومة. يعكس اعتماد التعدين أفقًا استثماريًا أطول وحواجز تقنية أعلى. توفر السيارات الكهربائية فوائد مقنعة في التعدين تحت الأرض، بما في ذلك انخفاض تكاليف التهوية، وتحسين نوعية الهواء، وانخفاض توليد الحرارة.

يتم نشر المركبات الكهربائية بالبطارية بشكل متزايد في اللوادر تحت الأرض ومركبات النقل. توفر هذه التطبيقات وفورات تشغيلية قابلة للقياس، مما يدعم مبررات الاستثمار. يؤدي تبديل البطارية والشحن السريع إلى تخفيف مخاوف التوقف عن العمل. لا يزال التعدين السطحي تهيمن عليه الحلول الهجينة. تمثل متطلبات الحمولة الكبيرة والمسارات الممتدة تحديًا لجدوى المركبات الكهربائية بالبطارية. توفر الشاحنات الهجينة تقليل الانبعاثات مع الحفاظ على الأداء.

تتقدم عملية كهربة التعدين بحذر، مدفوعة بالسلامة والاستدامة وتحسين التكلفة. في حين أن أحجام الاعتماد لا تزال منخفضة، فإن التعدين يساهم بشكل غير متناسب في نمو سوق المركبات الكهربائية خارج الطرق السريعة على المدى الطويل بسبب القيمة العالية للمعدات وتوفير دورة الحياة.

رؤى إقليمية

يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم بناءً على المنطقة.

North America Off-Highway Electric Vehicle Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تحليل سوق السيارات الكهربائية على الطرق الوعرة في أمريكا الشمالية

وتمتلك أمريكا الشمالية الحصة الأعلى، مدفوعة بزيادة الطلب على المعدات الكهربائية في مختلف القطاعات

وصل السوق في أمريكا الشمالية إلى 7.09 مليار دولار أمريكي في عام 2025، وهو ما يمثل 46.00٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 8.12 مليار دولار أمريكي في عام 2026. وتستحوذ أمريكا الشمالية على أكبر حصة في سوق السيارات الكهربائية على الطرق الوعرة. وبينما تسعى الصناعات إلى تعزيز الكفاءة والاستدامة، أصبح التحول إلى الآلات التي تعمل بالطاقة الكهربائية منتشرا بشكل متزايد. في مجال البناء، يتم تفضيل السيارات الكهربائية لقدرتها على العمل بهدوء وبانبعاثات منخفضة، مما يجعلها مثالية للمشاريع الحضرية حيث تكون اللوائح البيئية صارمة. وبالمثل، في مجال التعدين، تعمل السيارات الكهربائية على خفض تكاليف التشغيل، وتحسين السلامة، وتقليل البصمة الكربونية لعمليات التعدين.

يتبنى قطاع الزراعة أيضًا التكنولوجيا الكهربائية حيث يسعى المزارعون إلى تبني ممارسات أكثر استدامة مع زيادة الإنتاجية إلى الحد الأقصى من خلال الآلات الكهربائية المتقدمة. يعكس هذا الاتجاه المتنامي التزامًا أوسع بالحد من التأثير البيئي وتشجيع الابتكار عبر الصناعات، مما يضع أمريكا الشمالية كشركة رائدة في صناعة السيارات الكهربائية على الطرق الوعرة.

تظهر أمريكا الشمالية تبنيًا منظمًا مدفوعًا بتنظيم الانبعاثات ومعايير سلامة العمل واستراتيجيات كهربة الأسطول. ويقود البناء الطلب، بدعم من برامج البنية التحتية العامة. تتقدم كهربة التعدين من خلال التطبيقات الموجودة تحت الأرض. إن وجود مصنعي المعدات الأصلية، والوصول إلى التمويل، وفرض رسوم على الطيارين يعزز الاعتماد. يظل نمو السوق عمليًا، ويتشكل من خلال ملكية التكلفة الإجمالية والوضوح التنظيمي بدلاً من التفويضات العدوانية.

سوق السيارات الكهربائية على الطرق الوعرة في الولايات المتحدة:

تمثل الولايات المتحدة أكبر مساهم إقليمي في حجم سوق المركبات الكهربائية على الطرق الوعرة. يركز التبني على البناء الحضري والتعدين تحت الأرض. تدعم الحوافز الفيدرالية وحكومات الولايات عمليات النشر التجريبية، بينما يعطي المشغلون الخاصون الأولوية للحلول المختلطة لتحقيق المرونة. تعمل الأنظمة البيئية القوية لمصنعي المعدات الأصلية ومشاركة أسطول الإيجار على تسريع اختراق السوق، على الرغم من أن توفر البنية التحتية لا يزال يؤثر على وتيرة الاعتماد.

ومن المتوقع أن تقود الولايات المتحدة السوق. تستعد الولايات المتحدة لقيادة السوق في أمريكا الشمالية بسبب العديد من الظروف المواتية التي تعزز مكانتها كرائد في هذا القطاع الناشئ. وقد خلقت الاستثمارات الكبيرة في مبادرات الطاقة النظيفة وتطوير البنية التحتية بيئة مواتية لاعتماد السيارات الكهربائية، بما في ذلك الآلات التي تستخدم على الطرق الوعرة. تؤكد الأطر التنظيمية الأمريكية بشكل متزايد على الاستدامة، مما يحفز المصنعين والمشغلين على الانتقال إلى حلول منخفضة الانبعاثات.

تحليل سوق السيارات الكهربائية على الطرق الوعرة في أوروبا

ساهمت أوروبا بحوالي 5.43 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 35.23٪، ومن المتوقع أن تصل إلى 6.32 مليار دولار أمريكي في عام 2026. وتمتلك أوروبا ثاني أكبر حصة في صناعة السيارات الكهربائية على الطرق الوعرة، مدفوعة بمزيج من الدعم التنظيمي والتقدم التكنولوجي والتركيز القوي على الاستدامة. تنفذ الحكومات الأوروبية لوائح بيئية صارمة تشجع اعتماد السيارات الكهربائية في مختلف القطاعات، بما في ذلك البناء والتعدين والزراعة.

تُظهر أوروبا اعتماداً قائماً على السياسات ويرتكز على الالتزام بالانبعاثات وأهداف الاستدامة. تهيمن كهربة البناء، خاصة في المناطق الحضرية والمناطق المنخفضة الانبعاثات. تظل المعدات الهجينة مناسبة للاستخدام الشاق. يدعم الاتساق التنظيمي والتزامات خفض الكربون نمو سوق المركبات الكهربائية على الطرق الوعرة على المدى الطويل عبر تطبيقات البناء والزراعة والتعدين الانتقائية.

سوق السيارات الكهربائية على الطرق الوعرة في ألمانيا

تؤكد ألمانيا على الكفاءة الصناعية وخفض الانبعاثات. يؤدي البناء ومعالجة المواد إلى اعتماد هذا النظام، مدعومًا بقدرات التصنيع المتقدمة والبرامج التجريبية. تحتفظ الأنظمة الهجينة بأهمية بالنسبة للمعدات الثقيلة. إن الخبرة الهندسية القوية والإنفاذ التنظيمي تضع ألمانيا كسوق مرجعي للتكنولوجيا ضمن مشهد كهربة الطرق الوعرة في أوروبا.

سوق المركبات الكهربائية على الطرق الوعرة في المملكة المتحدة

تركز المملكة المتحدة على البناء الحضري، والكهرباء، والامتثال للاستدامة. تعمل قيود الضوضاء وأهداف الكربون على دفع نشر السيارات الكهربائية بالبطارية في المعدات صغيرة الحجم. يدعم الاعتماد المختلط الآلات الأكبر حجمًا. تعمل مبادرات البنية التحتية المدعومة من الحكومة وكهربة الأساطيل المستأجرة على تعزيز تنمية السوق، على الرغم من أن الاعتماد على نطاق أوسع لا يزال حساسًا للتكلفة وجاهزية البنية التحتية.

تحليل سوق السيارات الكهربائية على الطرق الوعرة في آسيا والمحيط الهادئ

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 2.05 مليار دولار أمريكي، وهو ما يمثل 13.32٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 2.42 مليار دولار أمريكي في عام 2026. وتمتلك منطقة آسيا والمحيط الهادئ حصة كبيرة في قطاع السيارات الكهربائية على الطرق الوعرة، مدفوعًا بالتصنيع السريع والتحضر وزيادة الاستثمارات في تطوير البنية التحتية. وتأتي دول مثل الصين واليابان والهند في طليعة هذا النمو، لأنها تدرك الحاجة إلى حلول مستدامة في قطاعات مثل البناء والتعدين والزراعة. ومع استمرار الصناعات في المنطقة في إعطاء الأولوية للابتكار والاستدامة، فمن المتوقع أن يرتفع الطلب على السيارات الكهربائية على الطرق الوعرة، مما يعزز مكانة المنطقة كلاعب مهم في هذا السوق المتطور.

تُظهر منطقة آسيا والمحيط الهادئ أسرع نمو في سوق السيارات الكهربائية على الطرق الوعرة، مدفوعًا بتوسع البنية التحتية وحجم التصنيع. وتتصدر الصين عملية النشر بكميات كبيرة، في حين تؤكد اليابان على الموثوقية والأتمتة. يهيمن قطاع البناء على الطلب، مع اعتماد قطاعي التعدين والزراعة بشكل انتقائي. يؤدي التنوع الإقليمي إلى اعتماد غير متساوٍ ولكن إمكانات قوية على المدى الطويل.

سوق السيارات الكهربائية على الطرق الوعرة في اليابان

تعطي اليابان الأولوية للموثوقية والأتمتة وكفاءة الطاقة. تدعم المركبات الكهربائية على الطرق الوعرة البناء والاستجابة للكوارث والبيئات الصناعية الخاضعة للرقابة. ويظل الاعتماد حذرًا، مع التركيز على البنى الهجينة والإدارة المتقدمة للبطارية. يدعم الابتكار القوي في تصنيع المعدات الأصلية والهندسة الدقيقة التوسع التدريجي ولكن المستقر في السوق.

سوق السيارات الكهربائية على الطرق الوعرة في الصين

وتمثل الصين أكبر قاعدة إنتاج ومركز طلب رئيسي. يؤدي الدعم الحكومي وحجم التصنيع ونشاط البناء الحضري إلى تسريع اعتماد السيارات الكهربائية العاملة بالبطارية. يعتمد التعدين والزراعة بشكل انتقائي. تعمل شركات تصنيع المعدات الأصلية المحلية على تحقيق الانتشار السريع، مما يضع الصين كمساهم حاسم في الحصة العالمية لسوق المركبات الكهربائية على الطرق الوعرة.

تحليل سوق السيارات الكهربائية على الطرق الوعرة في أمريكا اللاتينية

تظل أمريكا اللاتينية سوقًا ناشئة تتميز بالاعتماد الانتقائي. يتصدر التعدين الطلب بسبب فوائد السلامة تحت الأرض، بينما ينمو طيارو البناء في المدن الكبرى. إن التقلبات الاقتصادية وقيود البنية التحتية تحد من النطاق، لكن التزامات الاستدامة والشراكات الدولية تدعم التطوير التدريجي للسوق.

الشرق الأوسط وأفريقيا تحليل سوق السيارات الكهربائية على الطرق الوعرة

تُظهر منطقة الشرق الأوسط وأفريقيا اعتماداً مبكراً يتمحور حول مشاريع البناء الرائدة وعمليات التعدين. ويدعم توافر الطاقة مشاريع الكهربة، وخاصة التعدين تحت الأرض. يعتمد نمو السوق على الاستثمار في البنية التحتية والحوافز التنظيمية، مما يجعل المنطقة تمثل فرصة طويلة المدى بدلاً من كونها محركًا للحجم على المدى القريب.

بقية العالم

سجلت بقية دول العالم حجم سوق قدره 0.84 مليار دولار أمريكي في عام 2025، لتستحوذ على 5.45% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.97 مليار دولار أمريكي في عام 2026.

المشهد التنافسي لصناعة المركبات الكهربائية على الطرق الوعرة

لا يزال المشهد التنافسي لسوق المركبات الكهربائية على الطرق الوعرة مركّزًا بشكل معتدل، حيث يتم تشكيله من قبل الشركات المصنعة للمعدات الأصلية (OEMs)، والمتخصصين الكهربائيين الناشئين، وشركاء التكنولوجيا الاستراتيجيين. يستفيد اللاعبون الحاليون من المعرفة العميقة بالتطبيقات وشبكات الوكلاء العالمية وثقة العملاء التي تم بناؤها عبر عقود من تسليم المعدات خارج الطرق السريعة. يؤكد موقعها على الكهربة التدريجية والموثوقية والتوافق مع عمليات الأسطول الحالية.

عادةً ما تتبع شركات تصنيع المعدات الأصلية الرائدة استراتيجيات الهجين أولاً. يقلل هذا النهج من المخاطر التشغيلية مع دعم الامتثال للانبعاثات وكفاءة استهلاك الوقود. تشمل نقاط القوة البنية التحتية القوية لما بعد البيع، وقدرات التمويل، وعروض الخدمات المتكاملة. ومع ذلك، غالبًا ما يواجه هؤلاء اللاعبون دورات ابتكار أبطأ وهياكل تكلفة أعلى، مما يحد من قابلية التوسع السريع للسيارات الكهربائية التي تعمل بالبطارية في قطاعات الخدمة الشاقة.

تحتل الشركات المصنعة الناشئة التي تركز على الكهرباء مواقع متخصصة. يستهدف هؤلاء اللاعبون معدات البناء المدمجة ومركبات التعدين تحت الأرض والآلات الزراعية المتخصصة. تكمن ميزتها التنافسية في المنصات الكهربائية المصممة لهذا الغرض، وأنظمة نقل الحركة المبسطة، والتكرار الأسرع للمنتج. تشمل نقاط الضعف محدودية الوصول العالمي، وشبكات الخدمة الأصغر، والاعتماد على موردي البطاريات الخارجيين.

إن الشراكات الاستراتيجية تحدد المنافسة بشكل متزايد. يتعاون مصنعو المعدات الأصلية مع الشركات المصنعة للبطاريات وموفري البرامج وشركات الطاقة لتعزيز النظم البيئية الكهربائية. التطوير المشترك يقلل من مخاطر رأس المال ويسرع الاستعداد التكنولوجي. وتلعب شركات التأجير ومشغلو الأساطيل أيضًا دورًا استراتيجيًا، حيث تؤثر على التبني من خلال البرامج التجريبية والمشتريات الموحدة.

جغرافيا، المنافسة تختلف. وتفضل أسواق آسيا والمحيط الهادئ المصنعين المحليين الذين يتمتعون بمزايا الحجم، في حين تكافئ أوروبا الإبداع الموجه نحو الامتثال. تؤكد أمريكا الشمالية على التحقق من الأداء ومقاييس التكلفة الإجمالية. عبر المناطق، يعتمد التمييز بشكل متزايد على دعم دورة الحياة، وقدرات المراقبة الرقمية، واستراتيجيات الكهربة المعيارية.

يتميز المشهد التنافسي لسوق السيارات الكهربائية على الطرق الوعرة بالتفاعل الديناميكي بين قادة الصناعة الراسخين والمبتكرين الناشئين، الذين يتنافسون جميعًا للحصول على حصة كبيرة في هذا القطاع سريع التطور. ومن بين اللاعبين الرئيسيين شركات تصنيع الآلات الثقيلة التقليدية مثل كاتربيلر، وجون ديري، ومجموعة فولفو، والتي تستثمر بشكل متزايد في التقنيات الكهربائية وتنويع خطوط إنتاجها لتشمل المتغيرات الكهربائية من نماذجها الشعبية. تستفيد هذه الشركات من خبرتها الواسعة والاعتراف بالعلامة التجارية وعلاقات العملاء الحالية للترويج للعروض الكهربائية الجديدة. وفي الوقت نفسه، يعمل الوافدون الجدد والشركات الناشئة، مثل شركة نيكولا، ولوردستاون موتورز، وإكسوس تراكس، على إحداث تغيير جذري في السوق من خلال حلول كهربائية متخصصة تلبي التطبيقات المتخصصة وتؤكد على الاستدامة.

اللاعبون الرئيسيون في الصناعة

من المتوقع أن تؤدي زيادة الطلب على السيارات الكهربائية في مختلف القطاعات إلى توفير فرص كبيرة للسوق

تستعد شركة Caterpillar لتكون لاعبًا رئيسيًا رائدًا في السوق. باعتبارها شركة مصنعة بارزة في قطاعي البناء والتعدين، تستثمر شركة Caterpillar بنشاط في التكنولوجيا الكهربائية لتعزيز كفاءة واستدامة أجهزتها. إن تركيز الشركة على تطوير الحلول الكهربائية المتطورة يمكّنها من تلبية الطلب المتزايد على المعدات الصديقة للبيئة التي تتوافق مع لوائح الانبعاثات الصارمة.

أصبح السوق موحدًا بشكل متزايد، ويتميز بوجود عدد قليل من اللاعبين المهيمنين الذين يمتلكون حصصًا كبيرة في السوق ويؤثرون على اتجاهات الصناعة. وتقود الشركات الكبرى مثل كاتربيلر، وفولفو، وكوماتسو الجهود باستثمارات كبيرة في البحث والتطوير، مما يمكنها من ابتكار وتقديم حلول كهربائية متقدمة. وتستفيد هذه الشركات الراسخة من وفورات الحجم، وسلاسل التوريد القوية، والاعتراف القوي بالعلامة التجارية، مما يسمح لها بالتنافس ضد الداخلين الأصغر حجما بفعالية.

قائمة شركات السيارات الكهربائية الرئيسية التي تعمل خارج الطرق السريعة

- كاتربيلر (الولايات المتحدة)

- مجموعة فولفو(السويد)

- كوماتسو(اليابان)

- ديري آند كومباني (الولايات المتحدة)

- ساندفيك AB (السويد)

- شركة هيتاشي لآلات البناء المحدودة (اليابان)

- شركة إيبيروك للتعدين المحدودة(الهند)

- شركة كوبيلكو لآلات البناء المحدودة (اليابان)

- جي سي بامفورد للحفارات المحدودة (المملكة المتحدة)

- CNH Industrial N.V. (إيطاليا)

التطورات الصناعية الرئيسية

- مارس 2024:قامت شركة Caterpillar بتوسيع مجموعتها من المنتجات الكهربائية للطرق الوعرة، حيث قدمت نماذج أولية للإنشاءات التي تعمل بالبطارية الكهربائية والهجينة لتقليل الانبعاثات مع الحفاظ على أداء الخدمة الشاقة عبر تطبيقات البنية التحتية والتعدين.

- يوليو 2024:قامت شركة فولفو لمعدات البناء بتطوير آلات كهربائية مدمجة، ونشر أنظمة بطاريات من الجيل التالي لدعم مشاريع البناء الحضرية التي تتطلب ضوضاء منخفضة وتشغيلًا خاليًا من الانبعاثات.

- أكتوبر 2024:قامت كوماتسو بتعزيز المنصات الهجينة للطرق الوعرة، ودمج أنظمة استعادة الطاقة لتحسين كفاءة استهلاك الوقود والمرونة التشغيلية عبر معدات التعدين والبناء الكبيرة.

- فبراير 2025:تعاونت شركة هيتاشي لآلات البناء مع موردي البطاريات، مما أدى إلى تحسين الإدارة الحرارية والمتانة للحفارات الكهربائية المستخدمة في بيئات البناء الصعبة.

- مايو 2025:قامت Sandvik بتوسيع حلول التعدين الكهربائي تحت الأرض، مع التركيز على قدرات تبديل البطاريات والأتمتة لتحسين الإنتاجية والسلامة وكفاءة الطاقة في عمليات التعدين المحصورة.

تغطية التقرير

يقدم تقرير السوق تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة والخدمات وتطبيقات المنتجات. وإلى جانب ذلك، فهو يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الحيوية. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 16.25% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

|

|

|

|

حسب المنطقة أمريكا الشمالية (حسب النوع، حسب التطبيق)

أوروبا ( حسب النوع، حسب التطبيق )

منطقة آسيا والمحيط الهادئ ( حسب النوع، حسب التطبيق )

بقية أنحاء العالم ( حسب النوع، حسب التطبيق ) |

الأسئلة الشائعة

يقول تقرير Fortune Business Insights العالمي لسوق السيارات الكهربائية على الطرق الوعرة أن قيمة السوق بلغت 15.41 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تسجل تقييمًا قدره 59.51 مليار دولار أمريكي في عام 2034.

ومن المتوقع أن يسجل السوق معدل نمو قدره 16.6٪ خلال الفترة المتوقعة.

ومن المتوقع أن يؤدي التحول المتزايد نحو كهربة المركبات إلى تعزيز نمو سوق السيارات الكهربائية على الطرق السريعة.

قادت أمريكا الشمالية السوق في عام 2025.

ومن المتوقع أن تأخذ الولايات المتحدة زمام المبادرة في السوق في عام 2025، مدفوعة بالأطر التنظيمية التي تعطي الأولوية بشكل متزايد للاستدامة. وتخلق هذه اللوائح حوافز للمصنعين والمشغلين لتبني حلول منخفضة الانبعاثات، مما يشجع على التحول الكبير نحو الممارسات الصديقة للبيئة.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة