حجم سوق التجارب السريرية للأورام، والمشاركة وتحليل الصناعة، حسب المرحلة (المرحلة الأولى، المرحلة الثانية، المرحلة الثالثة، والمرحلة الرابعة)، حسب النوع (سرطان الثدي، سرطان الجلد، سرطان القولون والمستقيم، سرطان البروستاتا، سرطان الرئة، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

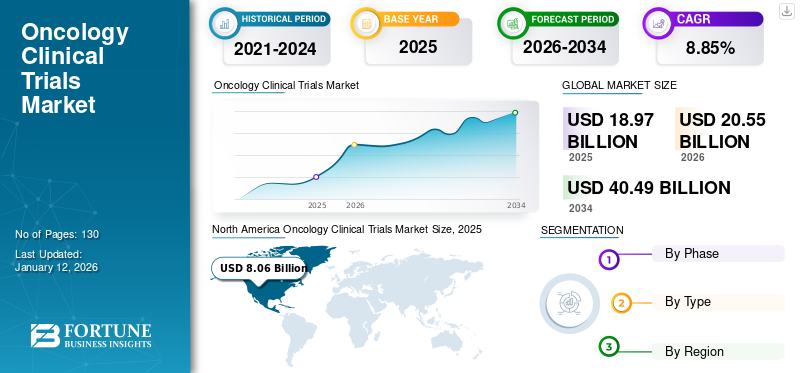

بلغت قيمة سوق التجارب السريرية للأورام العالمية 18.97 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 20.55 مليار دولار أمريكي في عام 2026 إلى 40.49 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.85٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق التجارب السريرية للأورام بحصة سوقية بلغت 42.52% في عام 2025.

التجارب السريرية هي دراسات بحثية تساعد في تقييم سلامة وفعالية العلاجات الجديدة،الأجهزة الطبيةوغيرها من الإجراءات الطبية. لقد أدى عبء السرطان إلى زيادة الطلب على وسائل التشخيص الفعالة والمنتجات العلاجية لإدارة المرض. ولتلبية هذا الطلب، ركزت الجهات الفاعلة في السوق على إجراء تجارب سريرية لتطوير وإطلاق وسائل تشخيص وعلاجات فعالة، وبالتالي زيادة عدد التجارب السريرية التي يتم إجراؤها في مجال علاج الأورام.

- على سبيل المثال، في أغسطس 2024، أعلنت شركة OncoSure Testing، وهي شركة تقدم خدمات تشخيص السرطان، عن إطلاق اختبار سريع جديد للكشف عن السرطان. ويهدف هذا الإطلاق إلى تحسين إمكانية الوصول إلى الكشف المبكر عن السرطان.

علاوة على ذلك، فإن التركيز المتزايد لشركات الأدوية وغيرها من شركات علوم الحياة على الاستعانة بمصادر خارجيةتجربة سريريةكما ساهمت الإجراءات في تعزيز نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن سوق التجارب السريرية لعلم الأورام

حجم السوق والتوقعات:

- حجم السوق عام 2025: 18.97 مليار دولار أمريكي

- حجم السوق عام 2026: 20.55 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 40.49 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.85% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق التجارب السريرية للأورام بحصة بلغت 42.52% في عام 2025، مدفوعة بالتركيز العالي لـ CROs، والاستعانة بمصادر خارجية للدراسات السريرية من قبل شركات الأدوية، والبنية التحتية القوية للطب الدقيق.

- حسب النوع، استحوذ قطاع سرطان الثدي على الحصة الأكبر في عام 2024 بسبب زيادة النشاط التجريبي من شركات الأدوية التي تركز على تشخيص سرطان الثدي وعلاجاته.

- حسب المرحلة، هيمنت المرحلة الثالثة على عام 2024، ويُعزى ذلك إلى العدد الكبير من التجارب وطول مدتها في هذا القطاع.

-

أبرز المعالم القطرية:

- اليابان: يؤدي التعاون الحكومي والأكاديمي المتزايد، كما رأينا في الشراكة التي تم إبرامها في يناير 2024 بين شركة Parexel International والمؤسسة اليابانية لأبحاث السرطان (JFCR)، إلى تسريع الأبحاث السريرية في علم الأورام.

- الولايات المتحدة: إن وجود منظمات البحوث الرائدة مثل IQVIA وParexel وICON، إلى جانب مبادرات مثل تجربة Thermo Fisher's myeloMATCH مع NCI، يعمل على زيادة حجم التجارب والابتكار.

- الصين: تعمل جهود اللامركزية المدعومة من الحكومة والشراكات بين القطاعين العام والخاص، مثل تعاون شركة Parexel لعام 2021 مع الأكاديمية الصينية للعلوم الطبية، على تشجيع تنفيذ تجارب الأورام.

- أوروبا (على سبيل المثال، المملكة المتحدة): تعمل الاستثمارات مثل التزام شركة AstraZeneca بقيمة 808.5 مليار دولار أمريكي والتي تم الإعلان عنها في عام 2024 على تعزيز القدرة على تجارب الأورام والبنية التحتية في جميع أنحاء أوروبا.

ديناميكيات السوق

محركات السوق

أدى تزايد انتشار السرطان، إلى جانب العدد المتزايد من التجارب السريرية، إلى تعزيز نمو السوق

إن عبء أنواع السرطان المختلفة، مثل سرطان الرئة وسرطان البروستاتا وما إلى ذلك، يتزايد بشكل ملحوظ في جميع أنحاء العالم. على سبيل المثال، وفقًا للبيانات التي نشرتها منظمة الصحة العالمية، في عام 2022، كان هناك حوالي 20 مليار حالة جديدة من السرطان على مستوى العالم و9.7 مليار حالة وفاة بسبب السرطان. علاوة على ذلك، كان هناك حوالي 53.5 مليار شخص مصابين بالسرطان خلال السنوات الخمس الماضية.

وبسبب هذا العبء الثقيل للسرطان، زادت العديد من شركات علوم الحياة تركيزها على إجراء تجارب سريرية لتطوير خيارات التشخيص والعلاج الفعالة لعلاج المرض.

- على سبيل المثال، وفقًا للبيانات التي نشرتها منظمة الصحة العالمية، تم تسجيل حوالي 5306 تجربة سريرية للأورام الخبيثة في عام 2024، مسجلة نموًا بنسبة 16.7% عن عام 2010.

ولذلك، فإن العبء المتزايد للحالات المزمنة، إلى جانب العدد المتزايد من التجارب السريرية للأورام، كان يغذي نمو السوق.

قيود السوق

أدى السيناريو التنظيمي الصارم، إلى جانب عدم كفاية الأموال، إلى تقييد نمو السوق

يجب على الممتحنين اتباع بعض الإجراءات الإدارية والأخلاقية والتنظيمية لإنشاء موقع الدراسة. لضمان صحة المرضى المختارين، تعد العملية الإدارية ضرورية. ومع ذلك، لنفترض أن الوقت اللازم للحصول على كافة الموافقات لم يؤخذ بعين الاعتبار في مرحلة التخطيط. وفي هذه الحالة، قد تؤدي العملية التنظيمية بأكملها إلى تأخيرات في إجراء التوظيف والمحاكمة.

- على سبيل المثال، وفقا لدراسة أجراها المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI) عام 2023، كانت عملية الترخيص التنظيمي المطولة والمعقدة عائقا أمام إجراء التجارب السريرية في البرازيل، كما تسبب الافتقار إلى الفهم السريري في ضعف مستويات التوظيف. ونظرًا لتأخر الموافقات التنظيمية، قد يجعل ذلك من المستحيل على الأبحاث السريرية الحصول على حجم العينة المطلوب خلال الوقت المخصص.

مثل هذا التأخير في إجراء التجارب السريرية بسبب السيناريوهات التنظيمية الصارمة يحد من عدد التجارب السريرية للأورام التي يتم إجراؤها عالميًا، مما يحد من نمو السوق.

فرص السوق

التركيز المتزايد لشركات الأدوية والمعاهد الأكاديمية والبحثية على تطوير علاجات جديدة سيعزز نمو السوق

لقد دفع العبء المتزايد للسرطان قطاع الرعاية الصحية إلى إجراء دراسات بحثية لتطوير وإطلاق علاجات فعالة. من المتوقع أن يخلق هذا التركيز المتزايد لشركات علوم الحياة والأبحاث التي تم تأسيسها على إجراء دراسات بحثية لتطوير علاجات فعالة فرصة كبيرة لنمو سوق التجارب السريرية للأورام في السنوات القادمة.

- على سبيل المثال، بدأت شركة Shandong Suncadia Medicine Co., Ltd. تجربة سريرية من المرحلة الثانية في أبريل 2025 لدراسة سلامة وفعالية HRS-7058 بالاشتراك مع الأدوية المضادة للأورام في المرضى الذين يعانون من أورام خبيثة متقدمة. الموعد المتوقع للانتهاء من الدراسة هو أكتوبر 2027.

- وبالمثل، بدأت شركة LaNova Medicines Limited دراسة سريرية للمرحلة الثانية في أكتوبر 2024 لتقييم سلامة ومدى تحمل LM-299 في الأشخاص الذين يعانون من أورام صلبة متقدمة. الموعد المتوقع لاستكمال الدراسة هو يوليو 2027.

تحديات السوق

التكاليف المرتفعة لتجارب الأورام تقيد شركات الأدوية من إجراء التجارب السريرية في البلدان المتقدمة

يعد إجراء التجارب السريرية في البلدان المتقدمة مثل الولايات المتحدة والمملكة المتحدة وألمانيا وغيرها أمرًا مكلفًا ومعقدًا للغاية بسبب السيناريوهات التنظيمية الصارمة. علاوة على ذلك، تعد تجارب علاج الأورام من بين أكثر التجارب تكلفة، وتتطلب في كثير من الأحيان أطر زمنية أطول، وبروتوكولات معقدة، وبنية تحتية متخصصة.

العوامل المذكورة أعلاه بمثابة تحدي لالصيدلانيةوشركات التكنولوجيا الحيوية في إجراء التجارب السريرية في البلدان المتقدمة.

تؤثر مشكلات توظيف المرضى والاحتفاظ بهم على كفاءة التجارب السريرية

تواجه تجارب الأورام معدلات تسرب عالية وصعوبات في تسجيل المرضى المناسبين بسبب معايير الأهلية، والآثار الجانبية للعلاج، ومدة التجربة. علاوة على ذلك، فإن العديد من المرضى المحتملين لا يدركون التجارب السريرية الجارية وفوائد المشاركة في هذه التجارب السريرية.

في بعض الأحيان، يكون لدى المرضى أيضًا مفاهيم خاطئة حول التجارب السريرية ومخاوف بشأن السلامة، مما يثبط عزيمة المشاركين المحتملين.

كل هذه العوامل تحد من توظيف المرضى والاحتفاظ بهم، وبالتالي تعمل كعامل تحدي أمام اللاعبين في السوق لإجراء التجارب السريرية.

اتجاهات سوق التجارب السريرية للأورام

الاتجاه المتزايد للتجارب السريرية اللامركزية (DCTs)

تعمل DCTs على إحداث تحول في مشاركة المرضى من خلال استخدام التطبيب عن بعد، وتطبيقات الهاتف المحمول، والتكنولوجيا القابلة للارتداء، والتشخيص في المنزل. وهذا يزيد من المشاركة، وخاصة بين المرضى في المناطق الريفية أو المحرومة.

تزايد اعتماد الذكاء الاصطناعي (AI) وتكامل البيانات الضخمة

الذكاء الاصطناعي (AI)يتم استخدامه لتحديد مجموعات المرضى المثالية، وتسريع عملية مطابقة المرضى، والتنبؤ بنتائج التجارب. تعمل تحليلات البيانات الضخمة على تحسين المراقبة والتنبؤ وتصميم التجارب التكيفية.

زيادة تركيز الهيئات التنظيمية على إجراء تجارب سريرية سريعة

تقدم الهيئات التنظيمية مثل إدارة الغذاء والدواء (FDA) ووكالة الأدوية الأوروبية (EMA) على نحو متزايد تسميات المسار السريع والأدوية اليتيمة والعلاجات المتقدمة، مما يجعل تجارب الأورام أكثر جاذبية للاستثمار.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب المرحلة

أدى العدد المتزايد من الدراسات السريرية في المرحلة الثالثة إلى هيمنة القطاع

بناءً على المرحلة، يتم تقسيم السوق إلى المرحلة الأولى والمرحلة الثانية والمرحلة الثالثة والمرحلة الرابعة.

سيطر قطاع المرحلة الثالثة على السوق العالمية واستحوذ على أكبر حصة من الإيرادات في عام 2024. ويعود نمو هذا القطاع إلى العدد المتزايد من التجارب السريرية المسجلة لدراسة المرحلة الثالثة سنويًا إلى جانب المدة الأطول للدراسات، وهي المسؤولة عن هيمنة القطاع.

- على سبيل المثال، وفقًا للبيانات التي نشرتها منظمة الصحة العالمية في عام 2024، تم تسجيل حوالي 418 تجربة سريرية من المرحلة الثالثة للأورام الخبيثة، وشهدت نموًا بنسبة 114.4٪ عن عام 2000.

علاوة على ذلك، من المتوقع أن ينمو قطاع المرحلة الثانية بأسرع معدل نمو سنوي مركب خلال فترة التوقعات. ويعزى نمو هذا القطاع إلى التركيز المتزايد لشركات الأدوية الصغيرة والمتوسطة الحجم على الاستعانة بمصادر خارجية لدراساتها البحثيةخدمة منظمة البحوث التعاقدية (CRO).مقدمي الخدمات.

حسب النوع

التركيز المتزايد لشركات الأدوية على البحث والتطوير لإطلاق المنتجات الجديدة هو المسؤول عن هيمنة قطاع سرطان الثدي

بناءً على النوع، يتم تقسيم السوق إلى سرطان الثدي والسرطان الميلانيني وسرطان القولون والمستقيم وسرطان البروستاتا وسرطان الرئة وغيرها.

سيطر قطاع سرطان الثدي على السوق في عام 2024 بسبب التركيز المتزايد لشركات التكنولوجيا الحيوية الصيدلانية على إجراء التجارب السريرية لسرطان الثدي.

- على سبيل المثال، بدأت شركة Integro Theranostics تجربة سريرية للمرحلة Ib/II في يوليو 2023 لدراسة استخدام LS301-IT، وهو عامل تصوير مضان يستخدم لتصوير هوامش الورم وSLNs في المرضى الإناث المصابات بسرطان الثدي الغازي الأولي من المرحلة الأولى إلى الثانية. ومن المتوقع الانتهاء من التجربة في يوليو 2025.

علاوة على ذلك، من المتوقع أن ينمو قطاع سرطان البروستاتا بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة. لقد أدى العبء المتزايد لسرطان البروستاتا إلى زيادة الطلب على وسائل التشخيص والعلاجات الفعالة، وهذا العامل مسؤول عن نمو القطاع خلال فترة التوقعات.

التوقعات الإقليمية لسوق التجارب السريرية للأورام

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

North America Oncology Clinical Trials Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، حققت أمريكا الشمالية 8.06 مليار دولار أمريكي، مما ساهم بنسبة 42.52٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 8.69 مليار دولار أمريكي في عام 2026. واستحوذت أمريكا الشمالية على أكبر حصة قدرها 42.52٪ من سوق التجارب السريرية العالمية للأورام في عام 2025. ويعزى نمو السوق في المنطقة إلى العدد المتزايد من شركات الأدوية والتكنولوجيا الحيوية التي تستعين بمصادر خارجية لدراساتها السريرية إلى CROs من أجل استكمال الدراسات بفعالية من حيث التكلفة والوقت. علاوة على ذلك، فإن التركيز المتزايد للاعبين في السوق على تعزيز عروض خدماتهم هو المسؤول عن هيمنة السوق في المنطقة.

- على سبيل المثال، في فبراير 2021، أعلنت شركة Parexel International Corporation عن تعاونها مع شركة NeoGenomics, Inc.، وهي مزود خدمات اختبار وراثة السرطان والمعلومات، لتوسيع تطبيق الطب الدقيق في التجارب السريرية للأورام مع تنفيذ بيانات الجينوم الواقعية لتسريع مطابقة المرضى وتحسين تصميم التجارب والتطوير السريري واختيار الموقع والأبحاث الانتقالية.

من المتوقع أن ينمو سوق التجارب السريرية للأورام في الولايات المتحدة بشكل كبير بسبب التواجد القوي لشركات تقديم خدمات منظمات الأبحاث التعاقدية (CRO)، مثل IQVIA Inc.، وThermo Fisher Scientific Inc.، وParexel International (MA) Corporation، وغيرها في البلاد.

أوروبا

استحوذ سوق أوروبا على 6.46 مليار دولار أمريكي في عام 2025، وهو ما يمثل 34.06٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 6.93 مليار دولار أمريكي في عام 2026. ويعزى نمو السوق في المنطقة إلى التركيز المتزايد لشركات الأدوية على زيادة استثماراتها في البحث والتطوير في المنطقة.

- على سبيل المثال، في مارس 2024، أعلنت وزارة الخزانة البريطانية أن شركة AstraZeneca تخطط لاستثمار حوالي 808.5 مليار دولار أمريكي في البحث والتطوير وتصنيع الأدوية في المملكة المتحدة.

آسيا والمحيط الهادئ

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 3.8 مليار دولار أمريكي في عام 2025، لتستحوذ على 20.04٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 4.22 مليار دولار أمريكي في عام 2026. ومن المتوقع أن ينمو السوق في منطقة آسيا والمحيط الهادئ بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة. إن العبء المتزايد للسرطان في المنطقة، والتركيز المتزايد على تطوير الأدوية والأجهزة الشخصية لمرضى السرطان، وزيادة طلب المرضى على الأدوية الفعالة لعلاج السرطان، وزيادة التمويل الحكومي لتعزيز الدراسات السريرية للسرطان، من بين عوامل أخرى، هي بعض العوامل التي تدفع نمو هذا القطاع.

- وفقًا لبيانات عام 2023 المنشورة في "تقرير تمويل أبحاث السرطان" الذي نشرته مؤسسة Cancer Australia، زاد إجمالي الاستثمار في أبحاث السرطان من قبل الحكومة الأسترالية بأكثر من 3 أضعاف من 202.0 مليار دولار أمريكي في الفترة 2003-2005 إلى 647.0 مليار دولار أمريكي في 2018-2020.

بقية العالم

ومن المتوقع أن ينمو السوق في بقية أنحاء العالم بشكل كبير خلال الفترة المتوقعة. تفضل شركات الأدوية والتكنولوجيا الحيوية إجراء التجارب السريرية في أمريكا اللاتينية والشرق الأوسط وأفريقيا لأن تكلفة إجراء التجارب السريرية في هذه المناطق أرخص نسبيًا مقارنة بالدول المتقدمة. علاوة على ذلك، فإن اللوائح الحكومية أقل تعقيدًا نسبيًا في هذه المناطق. هذه العوامل هي المسؤولة عن نمو السوق في المنطقة. وحققت بقية الأسواق العالمية 0.6404 مليار دولار أمريكي في عام 2025، وهو ما يمثل 3.38% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.7000 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

إن تركيز اللاعبين في السوق على الشراكة لإطلاق منتجات جديدة هو المسؤول عن نمو إيراداتهم

يعد اللاعبون في السوق مثل IQVIA Inc. وICON plc وCharles River Laboratories من بين اللاعبين الرئيسيين في السوق، حيث يمثلون جزءًا كبيرًا من حصة سوق التجارب السريرية للأورام في عام 2024. إن تركيز هؤلاء اللاعبين على تعزيز عروض خدماتهم هو المسؤول عن نمو إيراداتهم.

- على سبيل المثال، في يونيو 2024، أعلنت شركة IQVIA Inc. عن إطلاق One Home for Sites. يجمع هذا البرنامج التكنولوجي بين العديد من التطبيقات والبوابات لمساعدة مواقع الأبحاث السريرية على إدارة مهامها بفعالية.

علاوة على ذلك، كانت شركات الأدوية الأخرى، مثل شركة باركسيل الدولية، وسينوس هيلث، وميدبيس، تركز على تطوير علاجات جديدة لتعزيز وجودها في السوق.

قائمة المفاتيح لمحة عن شركات التجارب السريرية للأورام

- شركة IQVIA (الولايات المتحدة)

- شركة ثيرمو فيشر العلمية(نحن.)

- شركة باركسيل الدولية (الولايات المتحدة)

- ميدبيس (الولايات المتحدة)

- شركة ايكون العامة المحدودة(أيرلندا)

- مختبرات نهر تشارلز(نحن.)

- فورتريا (الولايات المتحدة)

- صحة سينوس (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يوليو 2024:عقدت شركة Thermo Fisher Scientific Inc. شراكة مع المعهد الوطني للسرطان (NCI) لتسريع تجربة مظلة الطب الدقيق myeloMATCH (التحليل الجزيئي لاختيار العلاج).

- يونيو 2024:أعلنت مختبرات تشارلز ريفر، كجزء من برنامج تسريع العلاج بالخلايا والجينات (CGT) (CAP)، جنبًا إلى جنب مع Captain T Cell، عن اتفاقية برنامج إنتاج الحمض النووي البلازميدي وناقلات الفيروسات القهقرية.

- مارس 2024: تعاونت شركة Bayer AG وشركة Thermo Fisher Scientific Inc. لتطوير فحوصات تشخيصية مصاحبة قائمة على تسلسل الجيل التالي (NGS) (CDx).

- يناير 2024:تعاونت شركة Parexel International Corporation مع المؤسسة اليابانية لأبحاث السرطان (JFCR) بهدف تسريع التجارب السريرية للأورام في اليابان.

- يوليو 2021:دخلت شركة Parexel International Corporation في شراكة مع أكاديمية مستشفى السرطان الصينية للعلوم الطبية لتطوير تصميمات ومنهجيات بروتوكول تتمحور حول المريض للتجارب السريرية اللامركزية في الصين.

تغطية التقرير

يوفر تقرير سوق التجارب السريرية للأورام العالمية حجم السوق وتوقعاته من قبل جميع القطاعات المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. وهو يقدم معلومات عن مدى انتشار الحالات المزمنة في المناطق/البلدان الرئيسية، والتطورات الصناعية الرئيسية، وإطلاق الخدمات الجديدة، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ، وعدد التجارب السريرية المسجلة سنويًا في البلدان الرئيسية. يغطي التقرير مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 8.85% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المرحلة

|

|

حسب النوع

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 18.97 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 40.49 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 8.06 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 8.85٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع المرحلة الثالثة السوق على مراحل.

العوامل الرئيسية التي تحرك السوق هي العبء المتزايد لأمراض السرطان إلى جانب العدد المتزايد من التجارب السريرية للأورام.

تعد IQVIA Inc. وICON plc وCharles River Laboratories من أفضل اللاعبين في السوق.

وسيطرت أمريكا الشمالية على السوق بحصة بلغت 42.52% في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 130

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة