حجم سوق الأسمدة العضوية، والمشاركة وتحليل الصناعة، حسب المصدر (الأصل الحيواني والأصل النباتي)، حسب الشكل (الجاف والسائل)، حسب نوع المحاصيل (الحبوب والبقول والبذور الزيتية والفواكه والخضروات والعشب ونباتات الزينة)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

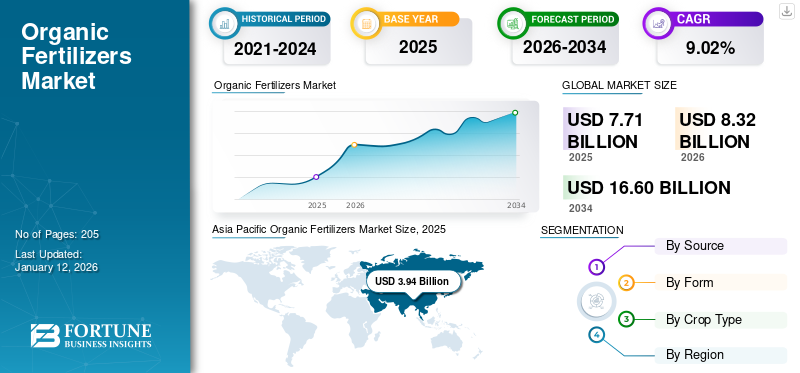

بلغت قيمة سوق الأسمدة العضوية العالمية 7.71 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 8.32 مليار دولار أمريكي في عام 2026 إلى 16.6 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 9.02٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الأسمدة العضوية بحصة سوقية بلغت 47.13% في عام 2025.

الأسمدة العضوية هي مدخلات مستدامة يتم إنتاجها من مصادر طبيعية مثل النفايات الحيوانية والمواد النباتية، وتوفر العناصر الغذائية الضرورية للنباتات. تعتبر هذه الأسمدة مصدراً جيداً للعناصر الغذائية الأساسية مثل الفوسفور والبوتاسيوم والزنك والنحاس،المغنيسيوموآخرون. بالمقارنة مع الأسمدة غير العضوية، فإن الأسمدة العضوية قابلة للتحلل الحيوي وتطلق العناصر الغذائية ببطء، مما يوفر إمدادات مستدامة للنباتات. علاوة على ذلك، فإنه يحسن خصوبة التربة ونسيج التربة عن طريق نقل المواد العضوية إلى التربة.

تعد زيادة الوعي بالزراعة العضوية والدعم الحكومي المتزايد من العوامل الرئيسية التي تدعم الطلب على الأسمدة العضوية. ومن بين عدد قليل من اللاعبين النشطين في صناعة الأسمدة العضوية شركة Darling Ingredients Inc.، وYara International ASA، وHello Nature (Italpollina S.p.A.)، وغيرها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الأسمدة العضوية

- حجم السوق عام 2025: 7.71 مليار دولار أمريكي

- حجم السوق عام 2026: 8.32 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 16.6 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.02% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الأسمدة العضوية بحصة بلغت 47.13% في عام 2025.

- من المتوقع أن يمثل قطاع الأصل الحيواني 62.26% من السوق في عام 2026.

- من المتوقع أن يقود قطاع الشكل الجاف السوق بحصة تبلغ 66.59٪ في عام 2026.

آسيا والمحيط الهادئ

سيطرت منطقة آسيا والمحيط الهادئ على السوق بقيمة 3.63 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3.94 مليار دولار أمريكي في عام 2026.

أوروبا

من المتوقع أن تصل قيمة أوروبا إلى 2.06 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 8.27٪ خلال الفترة المتوقعة.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 1.56 مليار دولار أمريكي و20.27% من السوق العالمية في عام 2025، ومن المتوقع أن تصل إلى 1.69 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل سوق الأسمدة العضوية في الولايات المتحدة إلى 1.18 مليار دولار أمريكي بحلول عام 2026.

اليابان

ومن المتوقع أن تشهد اليابان نمواً مطرداً، مدعوماً بزيادة اعتماد ممارسات الزراعة المستدامة والعضوية.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

تزايد اعتماد الزراعة العضوية يعزز استخدام الأسمدة العضوية

في عالم أصبحت فيه التحديات البيئية مزمنة للغاية وأصبحت الأمراض الصحية في المقدمة،الزراعة العضويةلم يعد يعتبر الاتجاه. ومن المسلم به أن هذا النهج في التعامل مع الزراعة العضوية هو المستقبل الحتمي للزراعة العالمية، وهو يركز على الاستدامة البيئية والحفاظ على التنوع البيولوجي. ومع ذلك، بدأت الظاهرة العضوية في الأربعينيات من القرن العشرين لتقليل التأثير الضار للأسمدة التقليدية؛ وقد تحسن معدل اعتماده في العقود القليلة الماضية.

يؤدي الطلب المتزايد على خيارات غذائية أكثر أمانًا والمخاوف البيئية المتزايدة إلى تعزيز الوعي بالزراعة العضوية، مما يؤدي إلى سوق أكبر للأسمدة العضوية مما يضمن توافر المغذيات على المدى الطويل وحماية النظام البيئي. في السنوات الأخيرة، لوحظ تحول كبير في سلوك المستهلك، تغذيه بشكل رئيسي أجيال جيل الألفية والجيل Z. أصبح هذا الجيل الشاب أكثر وعيًا بالمخاوف الصحية والتحديات البيئية ويعطي الأولوية للمنتجات التي تتوافق مع قيمه، مما يؤدي إلى زيادة اعتماد الزراعة العضوية على مستوى العالم. ومن المتوقع أن يعزز هذا نمو سوق الأسمدة العضوية في السنوات القادمة.

زيادة الدعم الحكومي من خلال المنح والمبادرات يدعم استخدام الأسمدة الطبيعية

تلعب حكومات العديد من البلدان دورًا كبيرًا في الترويج للأسمدة العضوية من خلال المنح والسياسات التي تشجع المزارعين على استخدام تقنيات الزراعة العضوية والطبيعية. تم تصميم هذه المبادرات لتعزيز الممارسات الزراعية، وتعزيز مزايا العملية العضوية، ودعم المزارعين في جميع أنحاء العالم. على مر العصور، من المعروف أن الأسمدة الاصطناعية تعزز إنتاجية المحاصيل من خلال توفير العناصر الغذائية الأساسية للنباتات. ومع ذلك، فإن استخدامها على نطاق واسع يؤدي إلى تدهور التربة والتلوث البيئي. ونتيجة لذلك، فإن عيوب الأسمدة التقليدية تخلق الوعي بشأن الأسمدة المستدامة، والتي يدعمها الدعم الحكومي. على سبيل المثال، في مارس 2023، حصلت شركة Perfect Blend LLC، وهي شركة أسمدة مقرها الولايات المتحدة، على منحة قدرها 2.6 مليون دولار أمريكي من برنامج توسيع إنتاج الأسمدة التابع لوزارة الزراعة الأمريكية، والذي يستخدم لإنتاج الأسمدة من نفايات الأسماك أو السماد الخام.

قيود السوق

المحتوى الغذائي غير المتناسق في الأسمدة العضوية وبطء إطلاق المغذيات يحد من استخدامه

إحدى المشاكل المحورية في صناعة الأسمدة المنتجة عضويًا هي عدم تناسق محتواها من العناصر الغذائية. بالمقارنة مع الأسمدة التقليدية، تحتوي الأسمدة ذات المصدر العضوي على محتوى أقل من العناصر الغذائية، مما يعني أن المزارعين/المزارعين بحاجة إلى استخدام كميات أكبر لتحقيق النتائج المرجوة. ومن ثم فإن هذا التناقض في الأسمدة الطبيعية يعيق معدل استخدامها في جميع أنحاء العالم.

كما يعد بطء إطلاق العناصر الغذائية من التحديات البارزة التي تعيق الاستفادة من الأسمدة الطبيعية في المجال الزراعي. بالمقارنة مع الأسمدة الاصطناعية، فإن هذه المنتجات تطلق العناصر الغذائية ببطء، مما يعمل بمثابة عائق للمزارعين الذين يبحثون عن نتائج سريعة. ومن ثم، فإن مثل هذه الحالات تمنع استخدام الأسمدة الطبيعية على مستوى العالم.

فرص السوق

التركيز المتزايد على الزراعة المتجددة يفتح فرص النمو

تُعرف الزراعة المتجددة بأنها نهج شامل يركز على تحسين واستعادة صحة التربة وتكتسب شعبية في مجال الأغذية والمشروبات. وتذهب هذه الثورة في الزراعة إلى ما هو أبعد من الحد من الضرر، فهي تؤكد تدريجياً على تعزيز تنوع المحاصيل، وتعزيز الأمن الغذائي، والحفاظ على صحة التربة التي يتم الحصول عليها عن طريق الأسمدة الطبيعية. في عصر التركيز على الصحة اليوم، يشعر المستهلكون العالميون بقلق بالغ بشأن تغير المناخ وتأثيره على النظم الغذائية. ويؤدي هذا الاهتمام المتزايد إلى تحول سريع نحو الممارسات المستدامة، حيث يبحث معظم الأفراد عن علامات تجارية تعطي الأولوية للاستدامة الاجتماعية والبيئية. ونظرًا لهذه المتطلبات المتزايدة، تحاول الشركات البارزة أيضًا الاستثمار في الزراعة المتجددة. على سبيل المثال، أنشأت شركة Yara International ASA، وهي شركة مقرها النرويج، مجموعة أدوات زراعية متجددة وقدمت مبادرات لمساعدة المزارعين على اختيار الممارسات المستدامة.

اتجاهات سوق الأسمدة العضوية

إن الطلب المتزايد على خلطات الأسمدة العضوية المخصصة هو الاتجاه الحالي

تشهد صناعة الزراعة العالمية اتجاهاً نحو خلطات الأسمدة العضوية المخصصة، والتي تمهد الطريق نحو إمكانيات النمو. وتتعزز هذه الحاجة إلى الأسمدة المنتجة عضويًا من خلال زيادة طلب المستهلكين على ممارسات زراعية مخصصة ومستدامة بدقة، حيث يمكن للمزارعين تخصيص تركيبات الأسمدة لتناسب احتياجات المحاصيل وظروف التربة الخاصة.

في الوقت الحاضر، يركز المزارعون بشكل أساسي على نتائج اختبارات التربة لتحديد أوجه النقص في العناصر الغذائية المحددة ومن ثم صياغة خلطات مخصصة لتلبية هذه الاحتياجات بدقة. علاوة على ذلك، يحاول المزارعون استخدام مزيج من الأسمدة الحيوانية والنباتية، مثل وجبة الدم والسماد، مما يسمح بتخصيص العناصر الغذائية. وبالتالي، يجب على اللاعبين المهيمنين في السوق الزراعية أن يستثمروا جهودهم في مجالات خلطات الأسمدة العضوية المصممة خصيصًا، والتي يمكن استخدامها على نطاق واسع من قبل المزارعين. وشهدت منطقة آسيا والمحيط الهادئ نموًا من 3.11 مليار دولار أمريكي في عام 2023 إلى 3.36 مليار دولار أمريكي في عام 2024.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير كوفيد-19

أدى ظهور جائحة كوفيد-19 وانتشارها على نطاق واسع إلى حدوث اضطراب في جميع القطاعات العالمية تقريبًا، مما أدى إلى تعطيل الاقتصاد بشكل كبير. وأدت لوائح الحجر الصحي وقيود السفر والتباعد الاجتماعي إلى انخفاض كبير في القوى العاملة في القطاعات الصناعية. وكانت صناعة الأسمدة أحد القطاعات الرئيسية التي تعرضت لهجوم الفيروس. يتم إنتاج الأسمدة الطبيعية بشكل رئيسي إما من المنتجات الثانوية النباتية أو الحيوانية. وفيما يتعلق بالأصل الحيواني، يستخدم المصنعون الوجبة الحيوانية ووجبة العظام لإنتاج الأسمدة الطبيعية، والتي يتم الحصول عليها بعد ذبح الحيوانات. لكن بسبب الوباء، اضطرت المسالخ إلى إيقاف عملياتها، مما أثر على الإنتاج. وعلى الرغم من التحديات المختلفة التي تواجه صناعة الأسمدة، فقد زاد الطلب على المنتجات الغذائية العضوية خلال الوباء.

تحليل التجزئة

حسب المصدر

سوق ذو أصل حيواني لأنه غني بالعناصر الغذائية الرئيسية

بناءً على المصدر، يتم تقسيم السوق إلى أصل حيواني وأصل نباتي. ومن بين الفئتين، من المتوقع أن يهيمن قطاع الأصل الحيواني سوق الأسمدة العضوية العالمية بحصة تبلغ 62.26% في عام 2026. تعتبر المنتجات مثل مسحوق الدم، ومستحلب السمك، ومسحوق السمك، من بين أشياء أخرى، غنية بالعناصر الغذائية الرئيسية مثل النيتروجين (N)، والفوسفور (P)، والبوتاسيوم (K)، والكالسيوم (Ca)، والتي تعتبر ضرورية لتعزيز صحة النبات. علاوة على ذلك، تعمل هذه العناصر الغذائية أيضًا على تحسين صحة التربة وبنيتها، وتعزيز المواد العضوية في التربة، وتعزيز قدرة التربة على الاحتفاظ بالمياه.

ومن المصادر النباتية، يستخدم السماد العضوي ودقيق البرسيم وغيرها في صناعة الأسمدة الطبيعية. ومع ذلك، فإن تكاليف الإنتاج الباهظة المرتبطة ببعض المصانع هي أحد أسباب انخفاض قبولها في السوق. وهذا يمكن أن يزيد من استخدام الأسمدة في التربة لتعويض انخفاض توافر العناصر الغذائية في التربة.

حسب النموذج

يهيمن الشكل الجاف على السوق نظرًا لسهولة استخدامه وكفاءته

اعتمادا على الشكل، ينقسم السوق العالمي إلى جاف وسائل.

ويستحوذ القطاع الجاف على الحصة الأكبر من السوق العالمية، ومن المتوقع أن يقود السوق إلى الاستحواذ على حصة قدرها 66.59% في عام 2026. وتتوفر العديد من الأسمدة الحيوانية والنباتية في أشكال مجففة، مثل المسحوق والكريات. ويتزايد معدل اعتماد هذه الأسمدة لأنها أسهل في التخزين والنقل من منطقة إلى أخرى. وبما أن هذه المنتجات تأتي في شكل قابل للذوبان ويمكن خلطها بالماء حسب الضرورة، فإن استخدام العناصر الغذائية يكون أسهل وأكثر مرونة.

حصل القطاع السائل على المركز الثاني في السوق العالمية ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 8.25٪ خلال فترة الدراسة (2025-2032). بالمقارنة مع الأشكال المجففة، فمن الصعب تخزينهاالأسمدة السائلة. إذا تم تخزينه تحت درجات حرارة غير صحيحة وفي مناطق غير صحيحة، فقد يتجمد المنتج أو يتبخر، مما يؤثر بدوره على جودة وفعالية المنتج النهائي.

حسب نوع المحاصيل

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سيطرت الحبوب على السوق نظرًا لمساحة زراعتها الكبيرة

على أساس نوع المحاصيل، يتم توزيع السوق على الحبوب والبقول والبذور الزيتية والفواكه والخضروات والعشب ونباتات الزينة.

ومن بين جميع الفئات، هيمنت الحبوب على السوق العالمية واستحوذت على حصة السوق الرئيسية في عام 2024. وتعد الحبوب عنصرًا أساسيًا في معظم النظام الغذائي للمستهلك في جميع أنحاء العالم، وهي المصدر الرئيسي للعناصر الغذائية الأساسية، والتي تشمل المعادن والفيتامينات. عدد قليل من الحبوب الشعبية المزروعة في جميع أنحاء العالم تشمل الأرز والقمح والذرة والذرة الرفيعة وغيرها. ومع ذلك، مع مرور الوقت، يسعى المستهلكون العالميون إلى الحصول على الحبوب العضوية، الخالية من المبيدات الحشرية والأسمدة الخطرة. وبالتالي، لإنتاج مثل هذه المحاصيل، يتم استخدام الأسمدة الطبيعية على نطاق واسع لتسهيل نموها. ومن المتوقع أن يسيطر هذا القطاع على السوق بحصة 40.38% في عام 2026.

- ومن المتوقع أن يمتلك قطاع البقوليات والبذور الزيتية حصة قدرها 20.26% في عام 2024.

وبرزت الفواكه والخضروات باعتبارها القطاع الأسرع نمواً واحتلت المرتبة الثانية في سوق الأسمدة العالمية. يعد القبول المتزايد للفواكه والخضروات العضوية واستهلاكها المتزايد أحد العوامل الرئيسية التي تشجع المزارعين على اعتماد زراعة الفاكهة العضوية وتعزيز مبيعات الأسمدة الطبيعية. سيظهر هذا القطاع معدل نمو سنوي مركب قدره 9.03٪ خلال الفترة المتوقعة (2025-2032).

التوقعات الإقليمية لسوق الأسمدة العضوية

على أساس المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Organic Fertilizers Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

برزت منطقة آسيا والمحيط الهادئ كأكبر وأسرع سوق للأسمدة الطبيعية نموًا على مستوى العالم. وهيمنت المنطقة على السوق بقيمة 3.63 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 3.94 مليار دولار أمريكي في عام 2026. وتفضل البلدان الآسيوية في الغالب السماد الحيواني لإنتاج الأسمدة من مصادر عضوية، حيث ثبت أنه يحسن توافر المغذيات ويقلل من مخاطر تآكل التربة. بالمقارنة مع الأسمدة النباتية، تعتبر الأسمدة الحيوانية اقتصادية وصديقة للبيئة، مما يساعد على تقليل استخدام الأسمدة الكيماوية. علاوة على ذلك، يعمل السماد الحيواني على تهوية التربة ويعتبر مصدرًا جيدًا للمغذيات الدقيقة والكبيرة اللازمة لتنمية المحاصيل. هذه المزايا تعزز استخدامه في إنتاج الأسمدة العضوية.

أوروبا

تعتبر أوروبا ثاني أكبر سوق وأظهرت معدل نمو سنوي مركب قدره 8.27٪ خلال الفترة المتوقعة (2025-2032). ومن المتوقع أن تصل المنطقة إلى 2.06 مليار دولار أمريكي في عام 2025. ويعود الفضل في هذا النمو القوي إلى لوائح الاتحاد الأوروبي الصارمة بشأن الأسمدة غير العضوية وتحسين الإنفاق الاستهلاكي على المنتجات العضوية. ينمو سوق المملكة المتحدة ومن المتوقع أن يصل إلى القيمة السوقية بالدولار الأمريكي0.17مليار دولار في عام 2026. وإلى جانب ذلك، تعتبر المنطقة الأوروبية منتجًا محليًا قويًا للأسمدة الطبيعية، مما يسلط الضوء على التزامها بالممارسات الزراعية المستدامة. في ألمانيا وأسبانيا وفرنسا، يدرك معظم الأفراد أهمية المنتجات الغذائية العضوية. ونتيجة لذلك، تعمل الشركات في المنطقة على تحسين الإنتاج المحلي من المدخلات العضوية، مما سيساعد بسرعة في تطوير المواد الغذائية العضوية. ومن المتوقع أن تبلغ قيمة ألمانيا 0.22 مليار دولار أمريكي في عام 2026، بينما من المتوقع أن تبلغ قيمة فرنسا 0.32 مليار دولار أمريكي في نفس العام.

أمريكا الشمالية

ساهمت أمريكا الشمالية بحوالي 1.56 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 20.27٪، ومن المتوقع أن تصل إلى 1.69 مليار دولار أمريكي في عام 2026. وقد برزت الزراعة العضوية كواحدة من المجالات القليلة في النظام الزراعي في أمريكا الشمالية، وقد نمت باستمرار على مدى عقود. يتزامن الارتفاع الكبير في الزراعة العضوية في جميع أنحاء أمريكا الشمالية بشكل رئيسي مع ارتفاع شهية أمريكا للأغذية العضوية. ومع تزايد الطلب على المنتجات ذات المصادر العضوية، زاد أيضًا عدد المزارع العضوية المعتمدة بمرور الوقت. وقد أدى هذا الارتفاع في الطلب والإنتاج إلى الاستخدام الواسع النطاق للأسمدة الطبيعية. علاوة على ذلك، تركز الحكومة على تقديم الدعم للاعبين/الشركات الناشئة الرئيسية في المنطقة إما عن طريق تقديم المنح أو بمساعدة الحملات الترويجية. على سبيل المثال، في مارس 2023، حصلت شركة Palindromes Inc.، وهي شركة مقرها الولايات المتحدة، على منحة تبلغ حوالي 4.9 مليون دولار أمريكي لتعزيز استخدامها للطاقة المتجددة من أجل إنتاج أسمدة صديقة للمناخ.

زادت شعبية الأسمدة الطبيعية بسبب الحاجة المتزايدة بين المزارعين الأمريكيين بسبب تزايد اعتماد الممارسات الزراعية المستدامة. وفقًا للبيانات المقدمة من مسوحات دائرة الإحصاءات الزراعية الوطنية التابعة لوزارة الزراعة الأمريكية (2011 و2021)، زادت مساحة أراضي المحاصيل العضوية المعتمدة من 2.04 مليون فدان في عام 2011 إلى 3.6 مليون فدان في عام 2021. وتتمثل العوامل الرئيسية التي تؤثر على الطلب على الأسمدة العضوية في زيادة الإنتاج العضوي، وزيادة المخاوف البيئية، وأزمة الأسمدة الكيماوية المتزايدة بسبب التوتر الجيوسياسي في الأسواق الأوروبية. من المقرر أن تكون قيمة السوق الأمريكية بالدولار الأمريكي1.18مليار دولار في عام 2026.

أمريكا الجنوبية

أمريكا الجنوبية هي المنطقة الرابعة الرائدة، حيث سيطرت على السوق بقيمة 0.27 مليار دولار أمريكي في عام 2025. ويشهد السوق في أمريكا الجنوبية نموًا سريعًا في القطاع الزراعي. يسعى المزارعون في المنطقة بنشاط إلى إيجاد حلول مستدامة للمكملات الغذائية وإدارة الأمراض وتحسين صحة التربة. علاوة على ذلك، تعمل البلدان على تنفيذ مبادئ توجيهية جديدة وبرامج حوافز لتشجيع اعتماد الأسمدة الطبيعية في القطاع الزراعي.

الشرق الأوسط وأفريقيا

في عام 2025، حققت منطقة الشرق الأوسط وأفريقيا 0.18 مليار دولار أمريكي، مما ساهم بنسبة 2.32% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 0.19 مليار دولار أمريكي في عام 2026. ويمكن أن تكون الأسمدة الطبيعية بمثابة عنصر من عناصر التحول إلى الزراعة المستدامة منخفضة المدخلات في جميع أنحاء منطقة الشرق الأوسط وأفريقيا. تلعب هذه الأسمدة دورًا هائلاً في زيادة خصوبة التربة والكائنات الحية في التربة. إن تحسين الإنتاجية ودعمها للأمن الغذائي يجعل الأسمدة الطبيعية عنصرًا حاسمًا في قطاع الأغذية الزراعية في الشرق الأوسط وأفريقيا. ومن المتوقع أن تبلغ قيمة سوق الإمارات العربية المتحدة 0.01 مليار دولار أمريكي في عام 2025.

أمريكا اللاتينية

وسجلت أمريكا اللاتينية حجم سوق قدره 0.27 مليار دولار أمريكي في عام 2025، لتستحوذ على 3.49% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.28 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

أفضل المنافسين في سوق الأسمدة العضوية

- تحليل تصنيف سوق الأسمدة العضوية العالمية، من قبل الشركات المصنعة الرئيسية، 2024

- مرحبا بالطبيعة (Italpolina S.p.A.)،

- دارلينج إنغرينتس إنك

- كورومانديل الدولية المحدودة

- شركة ويلبر إليس هولينج

- يارا انترناشيونال ايه اس ايه

اللاعبين الرئيسيين في الصناعة

تركز أهم الشركات على الإصدارات الجديدة لتعزيز أرباحها

ومن بين اللاعبين الرئيسيين في السوق العالمية شركة Hello Nature (Italpollina S.p.A.)، وYara International ASA، وWilbur-Ellis Holing's, Inc.، وCoromandel Corporation، وغيرها. وتركز جميع هذه الشركات على إدخال أسمدة طبيعية جديدة في السوق، مما سيعزز معدل اعتمادها. في عصر التركيز على الصحة اليوم، يبحث معظم المستهلكين عن المنتجات العضوية، والتي يمكن إنتاجها عن طريق الأسمدة ذات المصادر العضوية.

قائمة شركات الأسمدة العضوية الرئيسية

- شركة كاليفورنيا للأسمدة العضوية (الولايات المتحدة)

- شركة كورومانديل (الهند)

- دارلينج إنغرينتس إنك.(نحن.)

- مرحبا الطبيعة (Italpolina S.p.A.) (إيطاليا)

- شركة المنتجات العضوية الحقيقية(نحن.)

- شركة الأسمدة الوطنية المحدودة (الهند)

- سيجما أجريسينس (الولايات المتحدة)

- شركة ويلبر إليس هولدنجز (الولايات المتحدة)

- شركة سوستان للأسمدة الطبيعية (الولايات المتحدة)

- يارا انترناشيونال ايه اس ايه(النرويج)

التطورات الصناعية الرئيسية

- ديسمبر 2024:افتتحت شركة Hello Nature، وهي شركة مصنعة للأسمدة الطبيعية مقرها الولايات المتحدة، أحدث مرافقها للمغذيات الحيوية بمساحة 300 ألف قدم مربع في جميع أنحاء البلاد. هذا المصنع الجديد قادر على إنتاج 150 ألف طن من الأسمدة ذات المصادر العضوية، والتي تعتمد بشكل رئيسي على روث الدجاج.

- ديسمبر 2024:قدمت شركة Yara International ASA، وهي شركة أسمدة مقرها النرويج، أحدث مجموعاتها، "YaraSuna"، خلال المعرض الزراعي في شمال أوروبا، Agromek 2024. تم تصميم هذا المنتج بشكل أساسي للزراعة المتجددة.

- يناير 2024:أطلقت شركة Mivena، وهي شركة أسمدة متخصصة في هولندا، خطها الجديد من الأسمدة النباتية السائلة والحبيبية العضوية خلال المعرض التجاري الدولي للبستنة في ألمانيا ومعرض Turf التجاري في المملكة المتحدة.

- مارس 2023:حصلت شركة Perfect Blend LLC، وهي شركة مقرها الولايات المتحدة، على استثمار بقيمة 2.6 مليون دولار أمريكي، مما ساعد الشركة على تعزيز قدرتها الإنتاجية لمعالجة نفايات الأسماك وكذلك السماد الخام وتحويله إلى أسمدة.

- مارس 2022:أعلنت مجموعة Tessenderlo، وهي شركة مقرها بلجيكا، عن خططها لبناء خط تصنيع للأسمدة العضوية في جميع أنحاء فرنسا. ينتج هذا الخط الكريات العضوية لكل من الزراعة التقليدية والعضوية.

تغطية التقرير

يتضمن تقرير السوق رؤى كمية ونوعية للسوق. كما يقدم تحليلاً مفصلاً لحجم السوق ومعدل النمو لجميع قطاعات السوق المحتملة. تتضمن الأفكار الرئيسية المقدمة في التقرير نظرة عامة على الأسواق ذات الصلة، والمشهد التنافسي، وتطورات الصناعة الأخيرة مثل عمليات الدمج والاستحواذ، والبيئة التنظيمية في البلدان الحرجة، واتجاهات السوق الحالية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

معدل النمو |

معدل نمو سنوي مركب 9.02% من 2026 إلى 2034 |

|

التقسيم |

حسب المصدر

|

|

حسب النموذج

|

|

|

حسب نوع المحاصيل

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدر بـ 7.71 مليار دولار أمريكي في عام 2025.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 9.02٪ خلال الفترة المتوقعة (2026-2034).

من حيث المصدر، قاد قطاع الأصل الحيواني السوق.

يؤدي الاعتماد المتزايد على الزراعة العضوية وزيادة الدعم الحكومي من خلال المنح والمبادرات إلى تعزيز نمو السوق.

تعد شركة Darling Ingredients Inc.، وCoromandel Corporation، وHello Nature (Italpollina S.p.A.) من بين أفضل الشركات في السوق.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 205

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة