حجم سوق الأدوية التي لا تستلزم وصفة طبية، وحصتها وتحليل الصناعة، حسب نوع المنتج (المسكنات، وعلاجات البرد والسعال، والجهاز الهضمي والعلاجات المعوية، وعلاج الجلد، والفيتامينات والمعادن، وغيرها)، حسب قناة التوزيع (متاجر الأدوية وصيدليات البيع بالتجزئة، وصيدليات المستشفيات، والصيدليات على الإنترنت)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

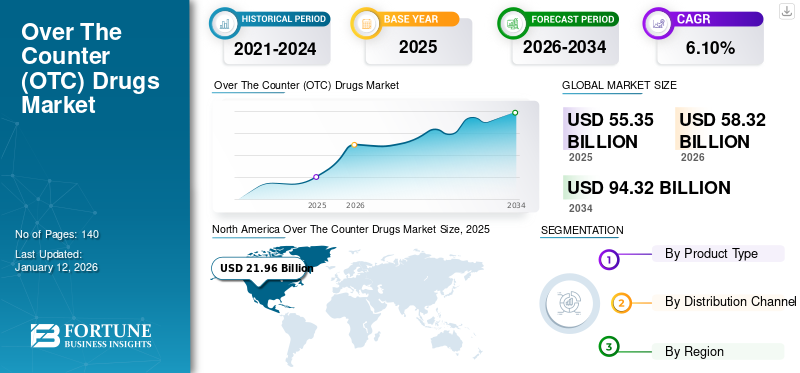

بلغت قيمة سوق الأدوية العالمية التي لا تستلزم وصفة طبية 55.35 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 58.32 مليار دولار أمريكي في عام 2026 إلى 94.32 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 6.10٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأدوية التي لا تستلزم وصفة طبية بحصة سوقية بلغت 39.70٪ في عام 2025.

الأدوية التي لا تستلزم وصفة طبية أو الأدوية التي لا تستلزم وصفة طبية هي منتجات صيدلانية تعتبر آمنة للشراء دون الحاجة إلى وصفة طبية من أخصائي طبي. تتوفر هذه المنتجات في صيدليات المستشفيات والمتاجر الطبية وأحيانًا في محلات البقالة، ويتم بيعها بشكل قانوني دون أي وصفة طبية. تُستخدم الأدوية التي لا تحتاج إلى وصفة طبية لعلاج بعض الأعراض الشائعة، والتي تشمل نزلات البرد وآلام الجسم والحساسية والأنفلونزا وحرقة المعدة وحب الشباب وغيرها من المشكلات الصحية الأساسية.

أحد العوامل الرئيسية التي تساهم في نمو السوق خلال الفترة المتوقعة هو الاستخدام المتزايد للتطبيب الذاتي. علاوة على ذلك، فإن التحول من الأدوية الموصوفة (Rx) إلى OTC، بسبب انخفاض التكاليف، وزيادة إطلاق المنتجات للأدوية التي لا تحتاج إلى وصفة طبية لتعزيز المناعة، كلها عوامل تدفع نمو السوق.

- على سبيل المثال، في يناير 2021، أطلق هامدارد 12 دواءً بدون وصفة طبية لتعزيز المناعة.

بالإضافة إلى ذلك، فإن توفر منتجات OTC وفعاليتها من حيث التكلفة يقودان نمو السوق. على سبيل المثال، وفقًا لمنشور المركز الوطني لمعلومات التكنولوجيا الحيوية (NCBI)، تم الإبلاغ عن أنه في الولايات المتحدة كل عام، تمثل الأدوية التي لا تستلزم وصفة طبية ما يقرب من 100.0 مليار دولار أمريكي من المدخرات. من المتوقع أن تؤدي العوامل المذكورة أعلاه إلى زيادة نمو السوق للأدوية التي لا تستلزم وصفة طبية خلال الفترة المتوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لمحة سريعة عن سوق الأدوية التي لا تستلزم وصفة طبية وأبرزها

حجم السوق والتوقعات:

- حجم السوق عام 2025: 55.35 مليار دولار أمريكي

- حجم السوق عام 2026: 58.32 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 94.32 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.10% من 2026 إلى 2034

الحصة السوقية:

- سيطرت أمريكا الشمالية على سوق الأدوية التي لا تحتاج إلى وصفة طبية بحصة بلغت 39.70% في عام 2025، مدفوعة بارتفاع وعي المستهلك، والبنية التحتية الراسخة لصيدليات التجزئة، والتفضيل القوي للتطبيب الذاتي. بالإضافة إلى ذلك، يساهم توفير التكاليف الناتجة عن استخدام OTC والتحويل السريع من Rx إلى OTC في النمو الإقليمي.

- حسب نوع المنتج، استحوذت علاجات البرد والسعال على أكبر حصة سوقية في عام 2024، وذلك بسبب التباين الموسمي، وارتفاع حالات التهابات الجهاز التنفسي، وتزايد أعداد الأطفال وكبار السن. وجاءت المسكنات في المرتبة الثانية من حيث الحجم بسبب الطلب المتزايد على مسكنات الألم بين السكان المسنين وزيادة إطلاق المنتجات. واحتلت الفيتامينات والمعادن المرتبة الثالثة، مدفوعة بتزايد المستهلكين المهتمين بالصحة والاعتماد المتزايد للرعاية الذاتية الوقائية.

أبرز المعالم القطرية:

- اليابان: يغذي النمو شيخوخة السكان وزيادة توافر المنتجات التي لا تحتاج إلى وصفة طبية من خلال الصيدليات والتجارة الإلكترونية. الدعم التنظيمي لمفاتيح Rx-to-OTC وممارسات العلاج الذاتي يزيد من تعزيز السوق.

- الولايات المتحدة: يعد ارتفاع تكاليف الرعاية الصحية وتفضيل المستهلك للعلاجات بأسعار معقولة وبدون وصفة طبية من العوامل الرئيسية. شهدت فئات OTC مثل المسكنات وتخفيف الحساسية والفيتامينات نموًا قويًا، مع قيام اللاعبين الرئيسيين مثل Johnson & Johnson وPerrigo بتوسيع خطوط إنتاجهم.

- الصين: الطبقة المتوسطة سريعة النمو، وزيادة الوعي بالرعاية الذاتية، وزيادة انتشار الإنترنت، كلها عوامل تعمل على تعزيز مبيعات الأدوية التي لا تستلزم وصفة طبية عبر الإنترنت. ويعمل اللاعبون المحليون مثل شركة هيمالايا للأدوية والشركات الدولية مثل جلاكسو سميث كلاين على توسيع وجودهم.

- أوروبا: تستفيد المنطقة من قاعدة قوية لتصنيع الأدوية، ومستوى عالٍ من المعرفة الصحية، وزيادة الطلب على التطبيب الذاتي. تستثمر دول مثل ألمانيا والمملكة المتحدة في توسيع خطوط OTC ذات العلامات التجارية الخاصة وتحسين الوصول إلى صيدليات البيع بالتجزئة.

تأثير كوفيد-19

قطاع الفيتامينات والمعادن في السوق يشهد طلباً متزايداً وسط جائحة كوفيد-19

تسببت جائحة كوفيد-19 في تعطيل استيراد وتصدير منتجات الرعاية الصحية على مستوى العالم. ومع ذلك، فإن بعض اللاعبين الرئيسيين، مثل شركة Johnson & Johnson Services Inc.، وشركة Reckitt Benckiser Group PLC، وغيرها، أبلغوا عن نمو في إيرادات قطاع OTC أو قطاع صحة المستهلك في عام 2020.

- على سبيل المثال، ذكرت شركة Johnson & Johnson Services Inc.، في تقريرها السنوي لعام 2020، أن هناك زيادة في الطلب على TYLENOL، أحد أدويتها المسكنة التي لا تحتاج إلى وصفة طبية.

اختلف تأثير فيروس كورونا (COVID-19) باختلاف المنتجات المتاحة دون وصفة طبية. على سبيل المثال، أدى الوباء إلى زيادة الوعي حول أهمية الرعاية الذاتية وسرع نمو فئات مثل الفيتامينات والمعادن أو المكملات الغذائية. وفي الوقت نفسه، أدت الاحتياطات المتزايدة وتدابير النظافة إلى انخفاض مبيعات منتجات السعال والبرد التي أبلغت عنها معظم شركات التصنيع. كما شهدت منتجات العناية بالبشرة وعلاجات الجهاز الهضمي والأمعاء انخفاضًا في المبيعات. المسكنات هي منتجات مسكنة للألم كان الطلب عليها مرتفعًا أثناء الوباء.

كانت الأدوية الأكثر شيوعًا التي لا تستلزم وصفة طبية أثناء الوباء هي خافضات الحرارة ومضادات الهيستامين ومثبطات السعال والفيتامينات. ومع ذلك، شهد السوق تراجعاً ونمواً بطيئاً في عامي 2020 و2021 على التوالي. في عام 2024، كان سوق الأدوية التي لا تستلزم وصفة طبية مهيأ للنمو المطرد ومن المتوقع أن ينمو بمعدل نمو سنوي مركب كبير خلال الفترة المتوقعة.

اتجاهات سوق الأدوية دون وصفة طبية

تعد زيادة التحول من Rx إلى OTC والنمو في منتجات OTC ذات العلامات التجارية الخاصة من الاتجاهات الحيوية

أحد الاتجاهات البارزة في السوق هو تحول الشركات المصنعة منالأدوية الموصوفةإلى خارج البورصة. تقوم العديد من شركات التصنيع بتحويل منتجاتها من Rx إلى OTC. على سبيل المثال، ذكرت شركة Bayer AG في تقريرها السنوي لعام 2019 أنه كجزء من استراتيجيتها، ستقوم الشركة بتغيير بعض منتجاتها الإرشادية المناسبة للرعاية الذاتية إلى OTC. ومن المتوقع أن يؤدي ذلك إلى زيادة توافر هذه الأدوية لمختلف الحالات المرضية في البلدان الناشئة والمتقدمة.

تشمل الاتجاهات الأخرى في السوق العدد المتزايد من منتجات OTC ذات العلامات التجارية الخاصة. يؤدي الارتفاع في المبيعات عبر الإنترنت لمنتجات OTC والعلاقات بين الشركات المصنعة للعلامات التجارية الخاصة وشركات التجارة الإلكترونية إلى تطوير اتجاهات جديدة في السوق. على سبيل المثال، في سبتمبر 2019، أعلنت شركة Dr. Reddy’s Laboratories Ltd. عن إطلاق قرص أوميبرازول مؤجل الإصدار OTC في السوق الأمريكية. ستعمل هذه الاتجاهات الجديدة القادمة على تنويع نمو السوق خلال الفترة المتوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

- وشهدت أمريكا الشمالية نموًا من 19.68 مليار دولار أمريكي في عام 2023 إلى 20.78 مليار دولار أمريكي في عام 2024.

عوامل نمو سوق الأدوية دون وصفة طبية

التركيز القوي على اللاعبين الرئيسيين في تطوير وإطلاق منتجات OTC الجديدة لتعزيز نمو السوق

هناك عدد كبير من الشركات العاملة في هذا السوق، والتي تشمل Johnson & Johnson Services Inc.، Bayer AG، Novartis AG، Sanofi S.A.، Dr. Reddy's Laboratories Ltd.، Pfizer، وغيرها الكثير. ويشارك هؤلاء اللاعبون الرئيسيون في الصناعة في البحث والتطوير لتطوير وتسويق أدوية جديدة بدون وصفة طبية لمختلف الحالات الصحية.

- على سبيل المثال، في سبتمبر 2020، أعلنت شركة Dr. Reddy's Laboratories Ltd. عن إطلاق قطرة لحساسية العين بدون وصفة طبية، Olopatadine Hydroكلورide Ophthalmic Solution.

ستؤدي مثل هذه الزيادة في عدد عمليات إطلاق المنتجات في فئة المنتجات التي لا تستلزم وصفة طبية إلى تعزيز نمو سوق الأدوية التي لا تستلزم وصفة طبية.

إمكانية الوصول إلى منتجات OTC والقدرة على تحمل تكاليفها لزيادة نمو السوق

أحد العوامل الحاسمة التي من المتوقع أن تنمو السوق خلال الفترة المتوقعة هو إمكانية الوصول والقدرة على تحمل التكاليف ووجود عدد كبير من متاجر البيع بالتجزئة التي تقدم منتجات OTC. وفي البلدان المتقدمة والناشئة، يؤدي الاستثمار المتزايد من قبل القطاع الخاص لتحسين سلسلة التوريد من خلال متاجر البيع بالتجزئة ومنافذ التوزيع الأخرى إلى نمو السوق. وفقًا للبيانات التي نشرها NCBI، في عام 2020، ساهمت دول مثل الولايات المتحدة واليابان وألمانيا والمملكة المتحدة بشكل كبير في مبيعات OTC على مستوى العالم.

بالإضافة إلى ذلك، فإن الموافقات المتزايدة من الهيئات التنظيمية لتحويل الأدوية الموصوفة إلى أدوية بدون وصفة طبية تغذي نمو السوق. نظرًا لأن غالبية أدوية الحساسية الموصوفة طبيًا قد تغيرت إلى OTC، فقد كان هناك تحول واضح نحو هذه الخيارات الأكثر ملاءمة وبأسعار معقولة. على سبيل المثال، وفقًا لجمعية منتجات الرعاية الصحية الاستهلاكية (CHPA)، في عام 2022، تم تغيير العديد من أدوية الحساسية الموصوفة طبيًا إلى OTC، وكان هناك تحول نحو هذه الأدوية بسبب انخفاض تكاليفها.

العوامل المقيدة

الأدوية الخاطئة بسبب التشخيص الذاتي غير الصحيح والآثار الجانبية للأدوية التي لا تستلزم وصفة طبية قد تعيق نمو السوق

بعض العوامل المقيدة التي من المتوقع أن تحد من نمو سوق الأدوية العالمية دون وصفة طبية في الفترة المتوقعة هي التشخيص الذاتي غير الصحيح الذي يؤدي إلى استهلاك الأدوية الخاطئة. أدت العديد من منتجات السعال والبرد التي لا تحتاج إلى وصفة طبية إلى حدوث أخطاء دوائية وتأثيرات ضارة على جسم المريض. بالإضافة إلى ذلك، فإن ممارسات تعاطي المخدرات وإدمان المخدرات تؤدي أيضًا إلى انخفاض نمو السوق. تعد أدوية السعال وأدوية الإسهال وأدوية تخفيف الآلام من الأدوية الشائعة التي لا تحتاج إلى وصفة طبية والتي تستخدم في تعاطي المخدرات. وفقًا لمركز الإدمان ودراسة نشرتها إدارة خدمات تعاطي المخدرات والصحة العقلية (SAMHSA)، في عام 2020، في الولايات المتحدة، أساء حوالي 1.6 مليون شاب تتراوح أعمارهم بين 12 و25 عامًا استخدام الأدوية التي لا تحتاج إلى وصفة طبية (أدوية البرد والسعال). علاوة على ذلك، فإن استخدام الأدوية التقليدية يعمل أيضًا كبديل أو بديل لهذا السوق.

تحليل تجزئة سوق الأدوية المضادة

حسب تحليل نوع المنتج

يهيمن قطاع علاجات البرد والسعال بسبب تزايد انتشار نزلات البرد والسعال الشائعة

على أساس نوع المنتج، يمكن تقسيم السوق إلى المسكنات، وعلاجات البرد والسعال، وعلاجات الجهاز الهضمي والأمعاء، وعلاج الجلد، والفيتامينات والمعادن، وغيرها.

من المتوقع أن يهيمن قطاع علاجات البرد والسعال على السوق بحصة قدرها 23.99% في عام 2026، وذلك بسبب تزايد حدوث نزلات البرد والسعال الشائعة بين السكان بسبب التباين الموسمي. وفقًا لمراكز السيطرة على الأمراض والوقاية منها، يعد البرد والسعال أكثر الحالات شيوعًا لدى الأطفال دون سن 10 سنوات ولدى كبار السن فوق 65 عامًا، مما يؤدي إلى زيادة الطلب على المنتجات العلاجية.

استحوذت المسكنات على ثاني أكبر حصة سوقية في عام 2025. ويرجع ذلك في المقام الأول إلى تزايد عدد كبار السن، والطلب المتزايد على أدوية تخفيف الألم، وإطلاق منتجات جديدة لتخفيف الألم بدون وصفة طبية في السوق. على سبيل المثال، في سبتمبر 2020، أعلنت شركة Dr. Reddy's Laboratories Ltd. عن إطلاق جل موضعي من ديكلوفيناك الصوديوم بدون وصفة طبية في السوق الأمريكية.

ومن المتوقع أن يكون قطاع الفيتامينات والمعادن ثالث أكبر سوق، يليه المسكنات. يؤدي الطلب المرتفع من الرياضيين الرياضيين والمهنيين العاملين على منتجات الطاقة ومكملات إدارة الوزن إلى دفع النمو القطاعي. وفقًا لمسح أجراه مجلس التغذية المسؤولة (CRN) في عام 2019، فقد وجد أن الفيتامينات والمعادن هي فئة المكملات الغذائية الأكثر استهلاكًا، وأن حوالي 76.0% من الأمريكيين يستهلكون هذه المنتجات لتحسين صحتهم.

تنمو قطاعات الجهاز الهضمي والعلاجات المعوية وعلاج الجلد وغيرها بمعدل ثابت. إن مشاكل الجلد المتزايدة، مثل حب الشباب، وحروق الشمس، وتفاعلات الجلد التحسسية الشديدة، والتهابات الجلد بسبب الفطريات أو البكتيريا، من شأنها أن تزيد من النمو القطاعي. يشمل الجزء الآخر أدوات المساعدة على النوم، وفقدان الوزن/النظام الغذائي، وOTCالعناية بالفممنتجات.

- من المتوقع أن يهيمن قطاع علاجات البرد والسعال على السوق بحصة تبلغ 23.9٪ في عام 2024.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل قناة التوزيع

قطاع مخازن الأدوية وصيدليات البيع بالتجزئة سيهيمن على القطاع بسبب ارتفاع تفضيلات المريض

استنادًا إلى قناة التوزيع، يتم تقسيم السوق إلى متاجر الأدوية وصيدليات البيع بالتجزئة وصيدليات المستشفيات وصيدليات الإنترنت. من المتوقع أن تبلغ حصة قطاع متاجر الأدوية وصيدليات البيع بالتجزئة 45.56% من حصة السوق في عام 2026، وذلك بسبب العدد المتزايد من صيدليات البيع بالتجزئة التي تقدم منتجات بدون وصفة طبية وزيادة تفضيل المرضى للمتاجر وصيدليات البيع بالتجزئة لهذه المنتجات. يمثل قطاع صيدليات المستشفيات ثاني أكبر حصة في السوق بسبب زيادة الوصول إلى الأدوية التي لا تستلزم وصفة طبية وتوافر المنتجات المختلفة.

سوف تنمو صيدليات الإنترنت بمعدل نمو سنوي مركب مربح بسبب انتشار الإنترنت في الأسواق الناشئة والخصومات التي تقدمها صيدليات الإنترنت.

رؤى إقليمية

على أساس المنطقة، يمكن تقسيم السوق العالمية إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America Over The Counter Drugs Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى 21.96 مليار دولار أمريكي في عام 2025، وهو ما يمثل 39.70٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 23.24 مليار دولار أمريكي في عام 2026. وتعزى هيمنة المنطقة إلى التفضيل المتزايد للمنتجات التي لا تحتاج إلى وصفة طبية مقارنة بالمنتجات الطبية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 21.53 مليار دولار أمريكي بحلول عام 2026.

أوروبا

ساهمت أوروبا بحوالي 13.83 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 25.00٪، ومن المتوقع أن تصل إلى 14.55 مليار دولار أمريكي في عام 2026، وذلك بسبب الاعتماد الكبير على التطبيب الذاتي ووجود عدد كبير من شركات تصنيع الأدوية خارج البورصة في هذه المنطقة. كما أن الوعي المتزايد بين السكان حول المنتجات التي لا تحتاج إلى وصفة طبية يقود نمو السوق في هذه المنطقة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.87 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 4.41 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 12.9 مليار دولار أمريكي، وهو ما يمثل 23.30% من الطلب العالمي، ومن المتوقع أن ينمو إلى 13.79 مليار دولار أمريكي في عام 2026، وذلك بسبب التحول في موقف المستهلك تجاه التطبيب الذاتي، وارتفاع عدد كبار السن، والتحول السريع من Rx إلى OTC، والقدرة على تحمل تكاليف الأدوية التي لا تستلزم وصفة طبية. في الهند، يفضل 76.0% من السكان البالغين المنتجات الصيدلانية التي لا تحتاج إلى وصفة طبية على الأدوية الموصوفة. يؤدي التفضيل المتزايد لمنتجات OTC إلى تعزيز نمو السوق. كما أن وجود شركات الأدوية مثل Cipla Inc. وGlaxoSmithKline plc وThe Himalaya Drug Company وProcter & Gamble وTajPharma، مع محافظ منتجاتها القوية وقنوات التوزيع القوية، يساهم في نمو سوق الأدوية دون وصفة طبية.

ومن المتوقع أن يصل سوق اليابان إلى 2.95 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 4.25 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 2.19 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا وأمريكا اللاتينية

حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، لتصل إلى 2.77 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 5.00%، ومن المتوقع أن تصل إلى 2.87 مليار دولار أمريكي في عام 2026. ويمثل سوق أمريكا اللاتينية 3.9 مليار دولار أمريكي في عام 2025، وهو ما يمثل 7.00% من الصناعة العالمية، ومن المتوقع أن يصل إلى 4.07 مليار دولار أمريكي في عام 2026. اللوائح، يتم استخدام مضادات الميكروبات دون وصفة طبية في كثير من الأحيان. ومن المتوقع أن يؤدي التفضيل المتزايد للأدوية التي لا تستلزم وصفة طبية بسبب انخفاض التكاليف والعدد المتزايد من اللاعبين الذين يدخلون هذه الصناعات المربحة إلى تعزيز نمو السوق خلال الفترة المتوقعة.

اللاعبون الرئيسيون في الصناعة

خطط التأمين المتنوعة التي تقدمها United HealthCare Services, Inc.وشركة سينتين لدعم هيمنتهم

يضم المشهد التنافسي للصناعة العالمية بعض اللاعبين الرئيسيين المهيمنين، مثل جونسون آند جونسون، وباير إيه جي، ونوفارتيس إيه جي، وسانوفي إس إيه، وفايزر، وجلاكسو سميث كلاين بي إل سي، وبوهرنجر إنجلهايم إنترناشيونال جي إم بي إتش، التي تمثل غالبية حصة السوق. يقوم هؤلاء اللاعبون الرئيسيون بتنفيذ مبادرات استراتيجية مختلفة لتحسين حصصهم في سوق الأدوية التي لا تستلزم وصفة طبية.

تعد شركة جونسون آند جونسون إحدى أكبر شركات الرعاية الصحية التي تعمل على المستوى العالمي. تقدم الشركة منتجات OTC ضمن قطاع صحة المستهلك. وكاستراتيجية رئيسية، تقوم بتسويق منتجاتها لعامة الناس وعلى بوابات الإنترنت ومنافذ البيع بالتجزئة على مستوى العالم. وبالمثل، دخلت شركتا فايزر وجلاكسو سميث كلاين، شركتا الأدوية العالميتان الرائدتان، في شراكة في أغسطس 2019 لتطوير مشروع مشترك. كان الهدف من هذه الاتفاقية هو إنشاء شركة رائدة في مجال الرعاية الصحية الاستهلاكية وأن تكون رائدة في السوق العالمية.

بالإضافة إلى ذلك، في أبريل 2020، أعلنت شركة "تاكيدا" للأدوية المحدودة أنها ستواصل استراتيجية التجريد من خلال بيع منتجات مختارة في المنطقة الأوروبية. علاوة على ذلك، في يوليو 2020، أطلقت شركة Novartis AG مجموعة غير ربحية من الأدوية لعلاج أعراض كوفيد-19. تتضمن المحفظة 15 دواءً عامًا ودواءً بدون وصفة طبية من قسم Sandoz لتلبية الاحتياجات غير الملباة للمرضى الذين يعانون من أعراض كوفيد-19.

ومن بين اللاعبين البارزين الآخرين في السوق العالمية شركة Reckitt Benckiser Group PLC، وشركة Takeda Pharmaceutical Company Ltd.، وشركة Amway Corp.، وشركة Procter & Gamble Co.، وشركة Herbalife Ltd.، وشركة Nature’s Bounty Co.، وغيرها.

قائمة أفضل شركات الأدوية التي لا تستلزم وصفة طبية:

- شركة جونسون آند جونسون للخدمات (الولايات المتحدة)

- باير ايه جي(ألمانيا)

- نوفارتس ايه جي (سويسرا)

- سانوفي اس.ا.(فرنسا)

- فايزر(نحن.)

- شركة جلاكسو سميث كلاين (المملكة المتحدة)

- شركة بوهرنجر إنجلهايم الدولية المحدودة (ألمانيا)

- مجموعة ريكيت بينكيزر بي إل سي (المملكة المتحدة)

- شركة تاكيدا للأدوية المحدودة (اليابان)

- شركة بيريجو بي إل سي (أيرلندا)

التطورات الصناعية الرئيسية:

- يونيو 2023:أعلنت شركة MCKESSON CORPORATION، وهي شركة أدوية متنوعة، عن إطلاق Foster & Thrive، وهي علامة تجارية خاصة منسقة لمنتجات الصحة والعافية المتاحة دون وصفة طبية من أجل تلبية احتياجات المرضى المتطورة والطلب المتزايد.

- يوليو 2022 -تعاونت شركة RLG Limited، وهي شركة للتجارة الإلكترونية والتسويق الرقمي، مع شركة AFT Pharmaceuticals، وهي شركة مقرها في نيوزيلندا، لإطلاق مجموعة من الأدوية التي لا تحتاج إلى وصفة طبية من خلال السوق عبر الإنترنت Tmall Global.

- يونيو 2022 -استحوذت شركة Glenmark Pharmaceuticals Ltd. على مجموعة من تطبيقات الأدوية الجديدة المختصرة بدون وصفة طبية (ANDAs) المعتمدة في الولايات المتحدة من Wockhardt. ساعدت عمليات ANDAs المكتسبة الشركة على توسيع محفظتها خارج البورصة في الولايات المتحدة.

- مارس 2022 -أعلنت شركة Perrigo Company plc أنها حصلت على الموافقة النهائية للاستخدام بدون وصفة طبية لـ Nasonex 24HR Allergy من إدارة الغذاء والدواء الأمريكية. وقد عززت هذه الموافقة وجود الشركة في السوق.

- ديسمبر 2020 -أعلنت شركة Soma Pharmaceuticals وشركة Crown عن شراكتهما لإطلاق منتجات الرذاذ والجل القائمة على تقنية Microcyn والمنتجات المضادة للحكة التي لا تستلزم وصفة طبية في السوق الأمريكية.

تغطية التقرير

يغطي التقرير تحليلًا عالميًا مفصلاً لسوق الأدوية المضادة ونظرة عامة. ويركز على الجوانب الرئيسية مثل المشهد التنافسي ونوع المنتج وقناة التوزيع والمنطقة. إلى جانب ذلك، فهو يقدم رؤى حول محركات السوق، واتجاهات السوق، وديناميكيات السوق، وتأثير فيروس كورونا (COVID-19) على السوق، وغيرها من الأفكار الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.10% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج

|

|

بواسطة قناة التوزيع

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت قيمة سوق الأدوية العالمية التي لا تستلزم وصفة طبية 55.35 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو إلى 94.32 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغ سوق أمريكا الشمالية 21.96 مليار دولار أمريكي.

من المتوقع أن ينمو سوق الأدوية التي لا تستلزم وصفة طبية بمعدل نمو سنوي مركب (CAGR) يبلغ 6.0% من عام 2025 إلى عام 2032. ويغذي هذا النمو المطرد ارتفاع الطلب على التطبيب الذاتي، والقدرة على تحمل تكاليف المنتجات التي لا تستلزم وصفة طبية، وزيادة الموافقات التنظيمية لتحويل الأدوية الموصوفة إلى حالة OTC.

تم إعداد قطاع علاجات البرد والسعال لقيادة السوق حسب نوع المنتج.

يعد التحول المتزايد من الوصفات الطبية (Rx) إلى OTC، والإطلاق المتزايد لمنتجات OTC الجديدة، والتفضيل المتزايد لهذه المنتجات نظرًا لقدرتها على تحمل التكاليف، بعضًا من العوامل الرئيسية التي تدفع نمو الأسواق.

تعد شركة Johnson & Johnson Services Inc. وBayer AG وNovartis AG وSanofi S.A من اللاعبين الرئيسيين في السوق العالمية.

تهيمن أمريكا الشمالية على سوق الأدوية العالمية التي لا تستلزم وصفة طبية، حيث تمثل حصة قدرها 39.64% في عام 2024. وترجع هذه القيادة إلى تفضيل المستهلك الكبير لمنتجات OTC، والبنية التحتية واسعة النطاق للبيع بالتجزئة، والحضور القوي للعلامات التجارية الصيدلانية الكبرى.

تعد علاجات البرد والسعال أكثر المنتجات المتاحة دون وصفة طبية طلبًا، تليها المسكنات والفيتامينات والمعادن. يعد ارتفاع معدل انتشار الأمراض الموسمية والوعي المتزايد بالمكملات الغذائية من العوامل الرئيسية المساهمة في هيمنتها.

- 2021-2034

- 2025

- 2021-2024

- 140

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة