حجم سوق ألياف الكربون المستندة إلى PAN، وحصتها وتحليل الصناعة، حسب نوع المعامل (ألياف المعامل القياسية، وألياف المعامل المتوسطة، والألياف ذات المعامل العالي)، حسب التطبيق (الفضاء والدفاع، والسيارات، وتوربينات الرياح، والرياضة والترفيه، والبناء، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

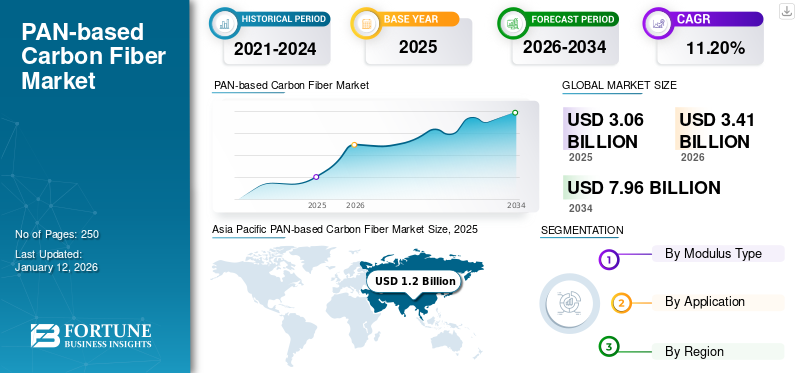

قُدر حجم سوق ألياف الكربون العالمية القائمة على PAN بمبلغ 3.06 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 3.41 مليار دولار أمريكي في عام 2026 إلى 7.96 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب يبلغ 11.20٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق ألياف الكربون الشاملة بحصة سوقية بلغت 39% في عام 2025.

ألياف الكربون القائمة على PAN هي نوع من ألياف الكربون المصنوعة من بولي أكريلونيتريل (PAN)، وهو بوليمر صناعي. تُعرف هذه الألياف بقوتها وصلابتها الممتازة ومجموعة خصائصها المتوازنة، مما يجعلها نوع المادة السائد في صناعة ألياف الكربون العالمية. إن القدرة على تقديم العديد من الخصائص الاستثنائية والاستخدام المتزايد من الصناعات الضخمة مثل الطيران والدفاع وصناعة السيارات ستؤدي إلى زيادة الطلب على المنتج. وهي تستخدم على نطاق واسع فيالمركباتلمعدات الطيران والسيارات والمعدات الرياضية نظرًا لنسبة قوتها إلى وزنها العالية.

ومن المتوقع أن ينمو السوق على خلفية الطلب المتزايد على المواد خفيفة الوزن. أحد صناعات الاستخدام النهائي الرئيسية التي تساهم في هذا الطلب هو قطاع طاقة الرياح. تعد قدرة هذه المواد على تقديم نسبة قوة إلى وزن استثنائية دون المساس بالأداء عاملاً رئيسيًا في دفع نمو السوق.

- وفقًا لوزارة الطاقة الأمريكية، تعد طاقة الرياح أكبر مصدر للطاقة المتجددة في الولايات المتحدة، حيث تمثل حوالي 10٪ من إنتاج الطاقة في البلاد.

تعتبر شركة Mitsubishi Chemical Carbon Fiber and Composites, Inc. وSGL Carbon وToray وTeijin Limited من اللاعبين البارزين في السوق. يقوم اللاعبون في السوق بابتكار منتجاتهم من خلال التقدم في عمليات التصنيع، وعلوم المواد، وتكامل التقنيات مثلمنظمة العفو الدوليةوالأتمتة. ونتيجة لذلك، فإن الاستثمارات المستمرة في ألياف الكربون الشاملة من قبل عمالقة السوق هذه من شأنها أن تشكل ديناميكيات السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق ألياف الكربون العالمية القائمة على PAN

حجم السوق والتوقعات

- حجم السوق عام 2025: 3.06 مليار دولار أمريكي

- حجم السوق عام 2026: 3.41 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 7.96 مليار دولار أمريكي

- معدل النمو السنوي المركب: 11.20% من 2026 إلى 2034

الحصة السوقية

- الحصة الإقليمية: سيطرت منطقة آسيا والمحيط الهادئ على سوق ألياف الكربون القائمة على PAN بحصة قدرها 39% في عام 2025، مدفوعة بقواعد التصنيع القوية، والاعتماد السريع للسيارات الكهربائية، وزيادة الاستثمارات في مجال الطيران، وتوسيع منشآت طاقة الرياح.

- حسب نوع المعامل: استحوذت ألياف المعامل القياسية على الحصة الأكبر في عام 2024 نظرًا لأدائها المتوازن وتعدد استخداماتها وفعاليتها من حيث التكلفة، مما يجعلها مستخدمة على نطاق واسع في التطبيقات الكهربائية والفضاء والرياضة والصناعية.

- من خلال التطبيق: سيطر الطيران والدفاع على السوق في عام 2024 بسبب الاستخدام العالي لألياف الكربون في هياكل الطائرات، والطائرات بدون طيار، والمركبات الدفاعية، والمكونات المركبة خفيفة الوزن من الجيل التالي.

أبرز المعالم القطرية

- الصين: تقود الطلب العالمي بسبب الاستثمارات الكبيرة في مجال الطيران والدفاع، وازدهار إنتاج السيارات الكهربائية، وزيادة منشآت طاقة الرياح. وأنفقت الصين أيضًا 471 مليار دولار أمريكي على الدفاع في عام 2024، مما يدعم الاستخدام المستمر لألياف الكربون.

- الولايات المتحدة: يساهم الطلب القوي من قطاع الطيران (التجاري + الدفاعي)، وارتفاع قدرة طاقة الرياح (153.15 جيجاوات)، والتوسع في تصنيع السيارات الكهربائية في نمو قوي للسوق.

- اليابان: منتج رئيسي لألياف الكربون عالية الجودة مع شركات مثل توراي وتيجين؛ الابتكار المستمر وقيادة العرض العالمي يغذيان زخم السوق.

- ألمانيا وفرنسا: النمو مدعوم بصناعات الطيران المتقدمة، والتحول المتزايد للمركبات الكهربائية، والتطبيقات الصناعية.

- البرازيل: يؤدي نمو EVP وزيادة نشر طاقة الرياح إلى زيادة الطلب على مركبات ألياف الكربون في أمريكا اللاتينية.

ديناميكيات السوق

محركات السوق

ارتفاع الطلب على المنتجات من الطيران والدفاع إلى نمو سوق الوقود

يشهد السوق العالمي نموًا كبيرًا، مدفوعًا بمجموعته الفريدة من الخصائص المطلوبة في مجال الطيران والدفاع. تُستخدم ألياف الكربون على نطاق واسع في هذه الصناعات نظرًا لنسبة قوتها إلى وزنها العالية ومتانتها الممتازة ومقاومتها للتعب والتآكل. هذه الخصائص تجعلها مثالية للتطبيقات التي يكون فيها تقليل الوزن والسلامة الهيكلية أمرًا بالغ الأهمية، مثل هياكل الطائرات، ومركبات الدفاع، وأنظمة الأسلحة المتقدمة. وفي الطائرات، يتم استخدامه في جسم الطائرة والأجنحة والذيول لتحسين كفاءة استهلاك الوقود وتقليل الانبعاثات. بالإضافة إلى ذلك، فإنه يلعب دورًا حاسمًا في تحسين أداء ومتانة الطائرات بدون طيار وغيرها من الطائرات بدون طيار. ونتيجة لذلك، فإن الطلب الضخم من قطاع الطيران والدفاع سوف يغذي البنية العالمية القائمة على PANسوق ألياف الكربونالنمو خلال فترة التنبؤ.

- وفقًا لوزارة الطيران المدني، من المتوقع أن تصل صناعة الطائرات بدون طيار العالمية إلى 1.9 مليار دولار أمريكي بحلول عام 2026، مما يعكس النطاق المتزايد لتطبيقات الطائرات بدون طيار.

قيود السوق

ارتفاع تكاليف المنتج يعيق نمو السوق

اكتسبت ألياف الكربون اهتمامًا كبيرًا من عملاء الاستخدام النهائي نظرًا لخصائصها الاستثنائية. ومع ذلك، فإن أسعارها المرتفعة تظل عائقًا رئيسيًا، مما يعيق الاعتماد الواسع النطاق لمركبات الكربون في مختلف القطاعات. يتأثر سعر ألياف الكربون إلى حد كبير بإنتاجية وتكلفة المادة الأولية، وفي المقام الأول PAN. في الوقت الحاضر، يبلغ متوسط سعر الألياف المعتمدة على PAN، وتحديدًا تلك غير المؤهلة لتطبيقات الفضاء الجوي، حوالي 21.5 دولارًا أمريكيًا للكيلوغرام الواحد، مع كفاءة تحويل تبلغ 50% فقط. وتشكل تكاليف الإنتاج المرتفعة هذه تحديًا للمصنعين المحليين والصغار، مما يحد من توسع السوق.

فرص السوق

زيادة كبيرة في اعتماد السيارات الكهربائية لخلق فرص مربحة في السوق

أدى الارتفاع الكبير في اعتماد السيارات الكهربائية على مستوى العالم إلى زيادة الطلب على ألياف الكربون. يتم دمج ألياف الكربون بشكل متزايد في السيارات الكهربائية لتقليل الوزن الإجمالي للمركبة، وتحسين كفاءة الطاقة، وتحسين السلامة الهيكلية. إن نسبة القوة إلى الوزن العالية تجعلها مثالية للمكونات المهمة مثل ألواح الهيكل ومكونات الهيكل وحتىبطاريةحزم. تعتبر مركبات ألياف الكربون أخف بكثير من المواد التقليدية مثل الفولاذ أو الألومنيوم، مما يجعلها مثالية لتقليل الوزن الإجمالي للسيارة الكهربائية. ويترجم هذا الانخفاض في الوزن إلى زيادة الكفاءة، حيث تتطلب السيارة طاقة أقل للتحرك والتسارع. ولذلك، فإن الارتفاع الكبير في اعتماد السيارات الكهربائية من شأنه أن يخلق فرصًا مربحة في السوق.

- وفقًا لوكالة الطاقة الدولية، في عام 2023، تم تسجيل حوالي 14 مليون سيارة كهربائية جديدة على مستوى العالم.

ألياف الكربون القائمة على عموماتجاهات السوق

الانتقال المتزايد إلى الطاقة المتجددة يدفع نمو السوق

إن التحول العالمي إلى الطاقة المتجددة، وخاصة طاقة الرياح، يدفع بشكل كبير نمو سوق ألياف الكربون. إن خصائص ألياف الكربون خفيفة الوزن وعالية القوة تجعلها مثالية لتصنيع شفرات توربينات الرياح، مما يسمح بإنتاج شفرات أكبر وأكثر كفاءة تلتقط كميات أكبر من الطاقة، مما يؤدي في النهاية إلى زيادة الطلب على مركبات ألياف الكربون. ولذلك، فإن الاعتماد المتزايد على طاقة الرياح يعزز الطلب على مركبات ألياف الكربون بسبب ملاءمتها في تصنيع شفرات توربينات الرياح. إن التحول العالمي إلى مصادر الطاقة المتجددة، وخاصة الرياح، يدفع إلى نشر توربينات الرياح، الأمر الذي سيعزز نمو السوق في الفترة المتوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الحماية التجارية والتأثير الجيوسياسي

الحمائية التجارية تحد من العرض، مما يسبب تأثيرًا سلبيًا على السوق

تشكل الحمائية التجارية، بما في ذلك التعريفات الجمركية والحواجز التجارية الأخرى، تحديًا كبيرًا لسوق ألياف الكربون القائمة على PAN من خلال زيادة التكاليف، والحد من الوصول إلى الأسواق العالمية، واحتمال إعاقة الابتكار. لقد أثرت الحمائية التجارية في المناطق الرئيسية مثل الولايات المتحدة والصين والاتحاد الأوروبي على إمدادات وتسعير ألياف الكربون القائمة على PAN. وقد تسببت التعريفات الجمركية على المواد الخام والمنتجات الوسيطة (مثل سلائف PAN) في حدوث تقلبات. وفي حين أن الحمائية التجارية قد تحمي المصنعين المحليين، فإنها يمكن أن تؤدي أيضا إلى ارتفاع الأسعار بالنسبة للمستهلكين وانخفاض القدرة التنافسية للصناعات التي تعتمد على ألياف الكربون المستوردة. يمكن أن تؤثر هذه العوامل سلبًا على كل من المنتجين والمستهلكين، مما يؤثر على الطلب والتسعير ونمو السوق بشكل عام.

تحليل التجزئة

حسب نوع المعامل

استحوذ قطاع ألياف المعاملات القياسية على حصة سوقية مهيمنة نظرًا لخصائصه المتوازنة وفعاليته من حيث التكلفة

استنادًا إلى نوع المعامل، يتم تقسيم السوق إلى ألياف ذات معامل قياسي وألياف ذات معامل متوسط وألياف ذات معامل عالي.

استحوذ قطاع ألياف الكربون ذات المعامل القياسي على أكبر حصة سوقية عالمية لألياف الكربون القائمة على PAN في عام 2024. ألياف الكربون ذات المعامل القياسي هي نوع من ألياف الكربون يتميز بمعامل شد يتراوح بين 33-36 مليون رطل لكل بوصة مربعة (MSI). ومن المعروف أنه خيار فعال من حيث التكلفة مع مجموعة متوازنة من الخصائص، مما يجعله درجة مستخدمة على نطاق واسع في مختلف الصناعات.

سيؤدي الطلب المتزايد على السيارات الكهربائية إلى زيادة الطلب على ألياف ذات معامل قياسي، مما يدعم استمرار هيمنة هذا القطاع على السوق.

توفر الألياف ذات المعاملات المتوسطة توازنًا بين الصلابة والقوة، وتجد تطبيقات في مختلف الصناعات. تظهر عادةً معامل شد يبلغ حوالي 42 مليون رطل لكل بوصة مربعة (Msi). تُستخدم هذه الألياف غالبًا في قطاعات الطيران والصناعة والترفيه، مما يوفر مزيجًا جيدًا من الأداء والتكلفة. ونتيجة لذلك، من المتوقع أن يشهد الطلب على الألياف ذات المعاملات المتوسطة نموًا كبيرًا في السنوات القادمة.

عن طريق التطبيق

سيطر قطاع الطيران والدفاع على السوق بسبب الاستخدام العالي للمنتجات

بناءً على التطبيق، يتم تقسيم السوق إلى الطيران والدفاع والسيارات وتوربينات الرياح والرياضة والترفيه والبناء وغيرها.

استحوذ قطاع الطيران والدفاع على أكبر حصة في السوق العالمية في عام 2024. وتُستخدم ألياف الكربون القائمة على PAN في الطيران والدفاع في المقام الأول بسبب نسبة قوتها إلى وزنها الاستثنائية وصلابتها العالية ومقاومتها للتآكل والتعب. تسمح هذه الخصائص بإنتاج مكونات خفيفة الوزن ولكنها متينة للغاية، مما يحسن أداء الطائرة وكفاءة استهلاك الوقود والموثوقية التشغيلية. ولذلك، فإن قطاع الطيران والدفاع من المتوقع أن يظل قطاع التطبيقات الرئيسي للمنتج في الفترة المتوقعة.

من المتوقع أن ينمو قطاع السيارات بمعدل كبير خلال فترة التوقعات. ويعود هذا النمو بشكل رئيسي إلى قوة ألياف الكربون، التي تساعد على تحسين السلامة الهيكلية، وتوفير حماية أفضل للركاب في حالة وقوع حادث. بالإضافة إلى ذلك، فهو موصل رديء للحرارة، مما يجعله مناسبًا للمكونات التي تتعرض لدرجات حرارة عالية، مثل دوارات الفرامل. بالإضافة إلى ذلك، من المتوقع أن تؤدي زيادة مبيعات السيارات الكهربائية إلى تعزيز الطلب على المنتج بشكل أكبر.

التوقعات الإقليمية لسوق ألياف الكربون المستندة إلى PAN

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific PAN-based Carbon Fiber Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 39.00% من السوق العالمية، لتصل قيمتها إلى 1.2 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 1.37 مليار دولار أمريكي في عام 2026. وتنبع هيمنة المنطقة من مراكز التصنيع القوية والطلب المتزايد عبر القطاعات الرئيسية مثل الطيران والسيارات وطاقة الرياح. وفي المنطقة، تلعب الصين دورًا رائدًا نظرًا لاستثمارات البلاد الضخمة في قطاع الطيران والدفاع والتوسع المستمر في قطاع السيارات الكهربائية، مما يدفع الطلب على المنتجات.

- وفقًا لمراجعة تكساس للأمن القومي، أنفقت الصين حوالي 471 مليار دولار أمريكي على الدفاع في عام 2024.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 0.99 مليار دولار أمريكي في عام 2025، وهو ما يمثل 32.00% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.08 مليار دولار أمريكي في عام 2026. أمريكا الشمالية هي ثاني أكبر سوق. ومن المتوقع أن ينمو الطلب في المنطقة بشكل كبير، مدفوعًا بنمو قطاع السيارات الكهربائية وزيادة الاستثمارات في مشاريع طاقة الرياح المتجددة. وبما أن ألياف الكربون القائمة على PAN أصبحت مادة مهيمنة في هذه التطبيقات، فسيكون هناك نمو كبير في السوق الإقليمية خلال الفترة المتوقعة. وتُعتبر الولايات المتحدة أكبر سوق في المنطقة، وهو أمر متوقع على خلفية النمو القوي، لا سيما في قطاعات الطيران والسيارات والطاقة. يعتمد قطاع الطيران بشكل كبير على ألياف الكربون القائمة على PAN لتصنيع مكونات خفيفة الوزن وعالية القوة في الطائرات ومعدات الدفاع.

- وفقًا للجمعية الأمريكية للطاقة النظيفة، تمتلك الولايات المتحدة إجمالي قدرة طاقة الرياح حوالي 153.15 جيجاوات، مما يجعلها رابع أكبر مصدر للكهرباء في البلاد وأكبر مساهم في الطاقة النظيفة.الطاقة المتجددة

أوروبا

بلغت قيمة السوق الأوروبية 0.77 مليار دولار أمريكي في عام 2025، مستحوذة على 25.00% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.84 مليار دولار أمريكي في عام 2026. تقدم المنطقة الأوروبية توقعات متباينة للسوق على المدى الطويل، حيث يخطط الاتحاد الأوروبي للتخلص التدريجي من استخدام ألياف الكربون في السيارات. في يوليو 2023، اقترحت المفوضية الأوروبية لائحة جديدة بشأن المركبات التي انتهى عمرها الافتراضي والتي بموجبها يمكن تصنيف ألياف الكربون قريبًا على أنها مادة خطرة، مما قد يؤدي إلى فرض حظر تدريجي بحلول عام 2029.

- ووفقا لجمعية مصنعي السيارات الأوروبية، أنتجت المنطقة 12.2 مليون وحدة من السيارات في عام 2023.

أمريكا اللاتينية

استحوذت منطقة أمريكا اللاتينية على 2.10% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.06 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.07 مليار دولار أمريكي في عام 2026. ومن المتوقع أن ينمو السوق في أمريكا اللاتينية بشكل معتدل، مدفوعًا بالطلب المتزايد على السيارات الكهربائية وأنظمة تخزين الطاقة. ومن المتوقع أن تلعب البرازيل والمكسيك أدواراً رئيسية في نمو سوق المنطقة. إن التزام البرازيل بالطاقة المتجددة يعزز استخدام ألياف الكربون في شفرات توربينات الرياح وغيرها من مكونات الطاقة النظيفة.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بحوالي 0.04 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 1.00%، ومن المتوقع أن تصل إلى 0.05 مليار دولار أمريكي في عام 2026. ومن المتوقع أن ينمو الطلب على المنتجات في الشرق الأوسط وأفريقيا بشكل مطرد بسبب عوامل النمو مثل ارتفاع الطلب على السيارات الكهربائية. نظرًا لأن ألياف الكربون القائمة على PAN تعد مكونًا رئيسيًا لتقليل وزن المركبات دون المساس بقوتها، فإن الطلب المتزايد على المركبات الموفرة للوقود سيدفع استخدام المنتجات في إنتاج السيارات خفيفة الوزن. تستثمر دول، بما في ذلك المملكة العربية السعودية والإمارات العربية المتحدة وجنوب أفريقيا، في طاقة الرياح ومركبة كهربائيةمصانع الإنتاج، وتعزيز بيئة تقدمية لنمو السوق.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على توسيع القدرات وابتكار المنتجات لتلبية الطلب على المنتجات

يتركز السوق العالمي جزئيًا، حيث تمثل شركات مثل Mitsubishi Chemical Carbon Fiber and Composites, Inc. وSGL Carbon وToray وTeijin Limited حصة كبيرة من السوق. وتتمتع هذه الشركات بوضع جيد للاستفادة من الطلب المتزايد على المواد خفيفة الوزن عبر صناعات مثل الطيران والدفاع والسيارات والطاقة، وخاصة في تصنيع توربينات الرياح. يستثمر هؤلاء اللاعبون الرئيسيون في توسيع مرافق التصنيع الخاصة بهم وتعزيز جهود البحث والتطوير لتلبية الطلب المتزايد على المنتج. تستثمر الشركات الكبرى مثل Hyosung Advanced Materials وSyensqo وToray Industries بكثافة في توسيع القدرات والبحث والتطوير استجابة للطلب المتزايد على المنتجات.

قائمة المفاتيح لمحة عن شركات ألياف الكربون القائمة على عمومها

- شركة المركبات المتقدمة (الولايات المتحدة)

- شركة فورموزا إم المحدودة (تايوان)

- شركة هيكسل(نحن.)

- المواد المتقدمة HS Hyosung (كوريا الجنوبية)

- شركة ميتسوبيشي للألياف الكيميائية والمواد المركبة(اليابان)

- SGL الكربون (ألمانيا)

- سينسكو(بلجيكا)

- تيجين المحدودة (اليابان)

- شركة توراي للصناعات(اليابان)

- شركة زولتيك (الولايات المتحدة)

التطورات الصناعية الرئيسية

- ديسمبر 2023:قدمت شركة Teijin Limited ألياف الكربون Tenax، المنتجة من الأكريلونيتريل المستدام (AN) من خلال استخدام المخلفات والنفايات الناتجة عن المواد الخام المعاد تدويرها أو المنتجات المشتقة من الكتلة الحيوية.

- أكتوبر 2023:قامت شركة Toray Industries Inc. بتوسيع مرافق إنتاج ألياف الكربون المتوسطة ذات المعامل العالي والسحب المنتظم في شركتها التابعة الفرنسية Toray Carbon Fibers Europe S.A. وتهدف هذه الخطوة إلى تلبية الطلب المتزايد على ألياف الكربون في أوروبا، مدفوعًا بالانتقال إلى اقتصاد صافي الصفر.

- ديسمبر 2022:كشفت شركة Hyosung Advanced Materials أنها حققت تطويرًا ناجحًا لألياف الكربون فائقة الشد، مما يمثل خطوة مهمة نحو الإنتاج المستقل لمواد من فئة الطيران.

- مارس 2022:مواد هيوسونج المتقدمةأعلنت أنها ستستثمر 38.5 مليون دولار أمريكي لتوسيع إنتاج ألياف الكربون في منشأة المصنع التابعة للشركة في جيونجو بكوريا الجنوبية. سيسمح التوسع للشركة بخدمة عملائها في كوريا الجنوبية.

- يوليو 2021:أبرمت شركة Hexcel اتفاقية مع شركة Dassault لتزويد ألياف الكربون المسبقة لبرنامج Falcon 10X. وعززت الشراكة مكانة الشركة في قطاع الطيران وعززت تعاونها طويل الأمد مع داسو.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) والحجم (كيلو طن) |

|

معدل النمو |

معدل نمو سنوي مركب 11.20% خلال الأعوام 2026-2034 |

|

التقسيم |

حسب نوع المعامل

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 3.41 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 7.96 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 1.2 مليار دولار أمريكي.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 11.20% خلال الفترة المتوقعة من (2026-2034)

قاد قطاع الطيران والدفاع السوق من حيث التطبيق.

يعد الطلب المتزايد على منتجات الطيران والدفاع عاملاً رئيسياً في دفع نمو السوق.

تعد شركة Mitsubishi Chemical Carbon Fiber and Composites, Inc. وSGL Carbon وToray وTeijin Limited من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على سوق ألياف الكربون الشاملة بحصة سوقية بلغت 39% في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة