حجم سوق القروض الشخصية، وتحليل الأسهم والصناعة، حسب نوع المقرض (البنوك، والاتحادات الائتمانية، والمقرضون عبر الإنترنت، والمقرضون من نظير إلى نظير)، حسب غرض القرض (توحيد الديون، وتحسين المنازل، والطب، والتعليم، والطوارئ، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

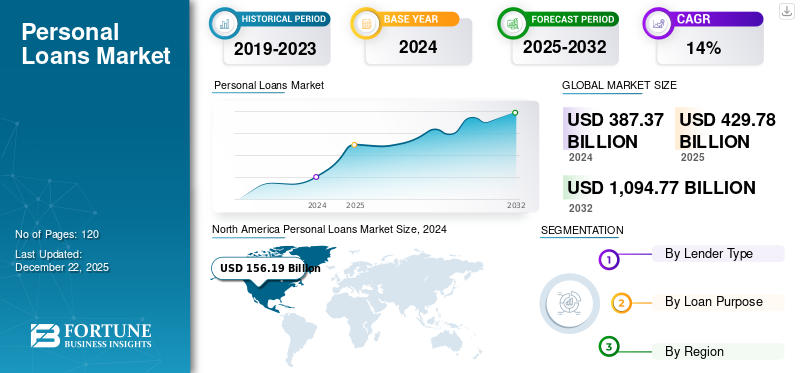

بلغت قيمة سوق القروض الشخصية العالمية 429.78 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 481.18 مليار دولار أمريكي في عام 2026 إلى 1,521.91 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 15.50٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 40.10% في عام 2025.

يشمل السوق مجموعة من المنتجات المالية غير المضمونة التي تسمح للأفراد باقتراض الأموال لأغراض مختلفة دون الحاجة إلى ضمانات. يتم تقديم هذه القروض عادةً من قبل البنوك والاتحادات الائتمانية والمقرضين عبر الإنترنت ويمكن استخدامها لتغطية نفقات مثل توحيد الديون وتحسينات المنازل والفواتير الطبية والسفر والتعليم. شهد السوق نموًا كبيرًا بسبب عوامل مثل تغيير أنماط حياة المستهلك، وزيادة الاحتياجات المالية، وظهور منصات الإقراض الرقمية التي تعمل على تبسيط عملية تقديم الطلبات.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق القروض الشخصية العالمية

حجم السوق:

- القيمة 2025:429.78 مليار دولار أمريكي

- القيمة 2026:481.18 مليار دولار أمريكي

- القيمة المتوقعة لعام 2034:1,521.91 مليار دولار أمريكي، بمعدل نمو سنوي مركب 15.50% من 2026 إلى 2034

الحصة السوقية:

- القائد الإقليمي:وهيمنت أمريكا الشمالية على السوق في عام 2025، مدفوعة بالبنية التحتية القوية للإقراض الرقمي وارتفاع الطلب على الائتمان الاستهلاكي.

- المنطقة الأسرع نمواً:ومن المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب، مدعومة بتوسيع الوصول إلى الإنترنت ومنصات القروض القائمة على الهاتف المحمول.

- قائد المستخدم النهائي:قادت البنوك السوق في عام 2024، في حين اكتسب المقرضون عبر الإنترنت ومنصات الند للند زخمًا سريعًا.

اتجاهات الصناعة:

- تقييم الائتمان المدعوم بالذكاء الاصطناعي:يستخدم المقرضون بشكل متزايد الذكاء الاصطناعي لتقييم الجدارة الائتمانية وتقليل مخاطر التخلف عن السداد.

- منصات الإقراض الرقمية:يؤدي نمو تطبيقات الهاتف المحمول والبوابات الرقمية إلى تبسيط عملية طلب القروض وصرفها.

- منتجات القروض المرنة:تكتسب القروض الشخصية المخصصة والصغيرة الحجم شعبية بين جيل الألفية والعاملين في اقتصاد الأعمال المؤقتة.

عوامل القيادة:

- ارتفاع الطلب الاستهلاكي:زيادة الطلب على التمويل قصير الأجل لتحسين المنزل والتعليم والنفقات الشخصية.

- توسع التكنولوجيا المالية:تقدم شركات التكنولوجيا المالية عمليات موافقة على القروض سلسة وغير ورقية وأسرع.

- الوصول إلى الائتمان:وصول أوسع إلى الائتمان للسكان الذين يعانون من نقص الخدمات المصرفية من خلال نماذج التسجيل الائتماني الرقمية والبديلة.

- الدعم الحكومي والتنظيمي:سياسات تعزز شمول التمويل الرقمي وبيئات الإقراض الصديقة للمستهلك.

يوفر القرض الشخصي دعمًا ماليًا حيويًا من خلال توفير المرونة والوصول السريع إلى الأموال للأفراد الذين يواجهون نفقات غير متوقعة أو يخططون لعمليات شراء كبيرة. فهي تساعد المقترضين على إدارة شؤونهم المالية بشكل أكثر فعالية من خلال توحيد الديون ذات الفائدة المرتفعة في قرض واحد بأسعار فائدة أقل أو توفير الأموال اللازمة لتلبية الاحتياجات العاجلة مثل حالات الطوارئ الطبية أو إصلاحات المنازل. لقد سهّل الاعتماد المتزايد على المنصات الرقمية على المستهلكين التقدم بطلب للحصول على قرض شخصي بأقل قدر من الوثائق وموافقات أسرع.

علاوة على ذلك، أدت حلول الإقراض المبتكرة المصممة خصيصًا لملفات الائتمان الفردية إلى توسيع نطاق الوصول إلى هذه الأنواع من القروض، مما سمح لمجموعة واسعة من المقترضين بالاستفادة من هذه المنتجات المالية.

كان لجائحة كوفيد-19 تأثير عميق على السوق، حيث تسببت في البداية في انخفاض الطلب بسبب عدم اليقين الاقتصادي وانعدام الأمن الوظيفي بين المستهلكين. تحول العديد من الأفراد إلى خيارات الاقتراض البديلة، مثل خطوط الائتمان أو القروض المضمونة، عندما واجهوا صعوبات مالية. ومع ذلك، مع بدء الاقتصادات في التعافي وعودة ثقة المستهلك تدريجياً، كانت هناك عودة في طلبات القروض الشخصية مدفوعة بزيادة الإنفاق على تجديد المنازل وتوحيد الديون.

وسلط الوباء الضوء على أهمية المرونة المالية، مما دفع العديد من المقترضين إلى الاعتماد بشكل أكبر على القروض كوسيلة لإدارة شؤونهم المالية خلال الأوقات المضطربة.

اتجاهات سوق القروض الشخصية

يؤدي ظهور التكنولوجيا المالية والإقراض P2P إلى تحول السوق

يشهد السوق تحولًا كبيرًا مدفوعًا بظهور منصات الإقراض في مجال التكنولوجيا المالية ومنصات الإقراض من نظير إلى نظير (P2P). وقد أدت هذه الابتكارات الرقمية إلى تبسيط عملية الاقتراض، مما جعلها أكثر سهولة وكفاءة. بدلاً من الإجراءات الورقية الطويلة وأوقات الموافقة التي تستغرقها الخدمات المصرفية التقليدية، تسمح المنصات عبر الإنترنت الآن للمستخدمين بالتقدم للحصول على قروض بأقل قدر من الوثائق، مما يلبي الطلب المتزايد على الحلول المالية السريعة. يعمل الإقراض P2P على تعزيز نمو سوق القروض الشخصية من خلال ربط المقترضين مباشرة بالمستثمرين، وتجاوز البنوك التقليدية وغالبًا ما يقدم أسعار فائدة أقل. إن إضفاء الطابع الديمقراطي على الإقراض يجعل الحصول على هذه القروض أكثر سهولة، خاصة بالنسبة لأولئك الذين ربما عانوا من صعوبة الوصول إلى الائتمان التقليدي.

وبالنظر إلى المستقبل، من المتوقع أن يستمر نمو السوق مع تطور تفضيلات المستهلكالتحول الرقمييعمق. من المرجح أن يؤدي التركيز على التخصيص والابتكار إلى منتجات مالية أكثر تفصيلاً مصممة لتلبية احتياجات المستهلكين المتنوعة. وفي الوقت نفسه، تتكيف الأطر التنظيمية لدعم التكنولوجيا المالية وإقراض P2P، وتعزيز الممارسات العادلة والمنافسة. ومع استمرار التكنولوجيا المالية في إعادة تشكيل الخدمات المالية، تستعد هذه القروض لتصبح جزءًا لا يتجزأ بشكل متزايد من استراتيجيات المستهلكين لإدارة النفقات وتحقيق أهدافهم المالية.

ديناميكيات السوق

محركات السوق

يؤدي التحول الرقمي إلى ابتكارات كبيرة في السوق

يعد التحول الرقمي محركًا مهمًا في السوق، حيث يعيد تشكيل مشهد الإقراض من خلال دمج التقنيات المتقدمة مثلالذكاء الاصطناعي (AI)والتعلم الآلي (ML)، وتحليلات البيانات الضخمة. وقد أدت هذه الابتكارات إلى تبسيط عمليات تقديم الطلبات عبر الإنترنت، مما يسمح للمقترضين بإكمال طلباتهم بسهولة والحصول على موافقات سريعة. ويعزز هذا التحول تجربة العملاء من خلال التخلص من الأعمال الورقية المرهقة وتوفير وصول أسرع إلى الأموال، مما يؤدي في النهاية إلى زيادة الرضا عن عملية الإقراض.

بالإضافة إلى ذلك، تمكن المنصات الرقمية المقرضين من تقديم منتجات قروض شخصية مصممة خصيصًا لملفات تعريف المقترضين الفرديين. ومن خلال استخدام الذكاء الاصطناعي وتحليلات البيانات لإجراء تقييمات أكثر دقة للمخاطر، يمكن للمقرضين تقديم الائتمان للسكان المحرومين الذين لديهم تاريخ ائتماني محدود، مما يعزز المزيد من الشمول المالي. تعمل أتمتة العمليات أيضًا على تعزيز الكفاءة التشغيلية، وخفض التكاليف وتسهيل اتخاذ القرارات بشكل أسرع. ومع استمرار تطور التكنولوجيا، فإنها ستدفع المزيد من الابتكار في السوق، مما يخلق فرصًا جديدة لكل من المقرضين والمقترضين مع إعادة تشكيل توقعات المستهلكين حول السرعة والراحة في الخدمات المالية.

قيود السوق

تشتد حدة إدارة مخاطر الائتمان مع قيام المقرضين بتوسيع محافظهم الاستثمارية في ظل ظروف اقتصادية غير مؤكدة

وتشكل إدارة مخاطر الائتمان عائقًا كبيرًا في السوق، لا سيما مع قيام المقرضين بتوسيع محافظهم الاستثمارية وسط حالة من عدم اليقين الاقتصادي. ومع تزايد الطلب على القروض، تزداد تعقيدات إدارة مخاطر الائتمان. ويجب على المقرضين تنفيذ أطر قوية لتقييم المخاطر للتخفيف من حالات التخلف عن السداد المحتملة والحفاظ على الاستقرار المالي. وفي الهند، تستعد البنوك الخاصة لمستويات أعلى من التخلف عن سداد القروض الصغيرة حتى منتصف عام 2025، مدفوعة بتباطؤ النمو الاقتصادي. ويتطلب هذا الارتفاع المتوقع في حالات التخلف عن السداد التدقيق في ممارسات الإقراض وملفات المقترضين لتجنب تفاقم المخاطر المالية.

علاوة على ذلك، فإن التحدي المتمثل في إدارة مخاطر الائتمان يمكن أن يؤدي إلى ممارسات إقراض حذرة قد تحد من إمكانية الحصول على الائتمان لشرائح معينة من المستهلكين. وقد يقوم المقرضون، الذين يشعرون بالقلق من احتمال زيادة حالات التخلف عن السداد، بتشديد معايير الإقراض الخاصة بهم أو فرض أسعار فائدة أعلى على المقترضين الذين يعتبرون عاليي المخاطر. وهذا النهج الحذر يمكن أن يعيق جهود الشمول المالي، وخاصة بالنسبة للأفراد ذوي التاريخ الائتماني المحدود أو درجات الائتمان المنخفضة الذين يسعون للحصول على القروض. ونتيجة لذلك، بينما يستمر السوق في النمو، فإن تعقيدات إدارة مخاطر الائتمان تمثل تحديات مستمرة يمكن أن تحد من الفرص لكل من المقرضين والمقترضين.

فرص السوق

تعمل المبادرات الحكومية لمحو الأمية المالية على تعزيز وعي المستهلك وزيادة الإقبال على القروض

وتلعب المبادرات الحكومية الرامية إلى تعزيز الثقافة المالية دوراً حاسماً في تثقيف المستهلكين حول خيارات الاقتراض، مما يؤدي في النهاية إلى اتخاذ قرارات مالية أكثر استنارة. تم إنشاء برامج مختلفة، مثل المركز الوطني للتعليم المالي (NCFE)، لتعزيز التعليم المالي من خلال ورش العمل والندوات والحملات. وتستهدف هذه المبادرات شرائح متنوعة من السكان، بما في ذلك الشباب والنساء وكبار السن، مما يضمن إتاحة المفاهيم المالية للجميع. ومن خلال زيادة الوعي بموضوعات التمويل الشخصي مثل إعداد الميزانية والادخار والاقتراض المسؤول، تعمل هذه الحملات على تمكين الأفراد من اتخاذ خيارات مالية أفضل.

بالإضافة إلى حملات التوعية العامة، تركز مبادرات محددة مثل أسبوع الثقافة المالية الذي ينظمه بنك الاحتياطي الهندي (RBI) على المفاهيم والمنتجات المالية الرئيسية. يتضمن هذا الحدث السنوي برامج توعية عامة لتثقيف المستهلكين حول موضوعات أساسية مثل الخدمات المصرفية الرقمية وإدارة الديون. ومن خلال توفير المعلومات والموارد المستهدفة، تساعد هذه المبادرات على إزالة الغموض عن المنتجات والخدمات المالية، مما يسهل على المستهلكين التنقل بين خيارات الاقتراض الخاصة بهم. عندما يصبح الأفراد أكثر معرفة بحقوقهم ومسؤولياتهم المالية، فمن المرجح أن يتعاملوا مع مؤسسات الإقراض بثقة.

علاوة على ذلك، فإن دمج الثقافة المالية في المناهج المدرسية من خلال مبادرات مثل برنامج المدرسة الذكية للمال (MSSP) يضمن تزويد أجيال المستقبل بالمهارات الأساسية لإدارة الأموال منذ سن مبكرة. ومن خلال تعزيز ثقافة الوعي المالي، فإن هذه الجهود التي تقودها الحكومة لا تزيد من احتمالات الحصول على القروض فحسب، بل تساهم أيضًا في الاستقرار الاقتصادي على المدى الطويل. ومع ازدياد المعرفة المالية لدى المستهلكين، يصبحون في وضع أفضل يسمح لهم بتجنب فخ الديون والاستفادة من فرص الاستثمار، مما يؤدي في نهاية المطاف إلى مجتمع أكثر استنارة وأمان ماليا.

تحليل التجزئة

حسب نوع المقرض

وبفضل الثقة الراسخة والخدمات الشاملة، تهيمن البنوك على حصتها في السوق

حسب نوع المقرض، يتم تقسيم السوق إلى البنوك والاتحادات الائتمانية والمقرضين عبر الإنترنت والمقرضين من نظير إلى نظير. تتميز السوق بمجموعة متنوعة من أنواع المقرضين، حيث يلعب كل منها دورًا متميزًا في تشكيل المشهد العام.

ومن المتوقع أن يهيمن قطاع البنوك على السوق بحصة تبلغ 55.16% في عام 2026، مستفيدًا من سمعته الراسخة والمجموعة الشاملة من المنتجات المالية لجذب المستهلكين. أنها توفر خيارات مختلفة، وغالبا ما تكون مصحوبة بأسعار فائدة تنافسية وشروط قرض مواتية. بالإضافة إلى ذلك، تستفيد البنوك من شبكات فروعها الواسعة وثقة العملاء، مما يساهم في تعزيز مكانتها المهيمنة في السوق. ومع ذلك، مع تحول تفضيلات المستهلكين نحو حلول إقراض أكثر ملاءمة ويمكن الوصول إليها، تواجه البنوك ضغوطًا متزايدة للتكيف والابتكار.

توفر الاتحادات الائتمانية، رغم أنها أصغر في حصتها في السوق مقارنة بالبنوك، بديلا جذابا بسبب نهجها الذي يركز على الأعضاء وانخفاض أسعار الفائدة. وهي في كثير من الأحيان تلبي احتياجات مجتمعات أو مجموعات محددة، مما يعزز الولاء بين أعضائها. استحوذ هذا القطاع على 56٪ من حصة السوق في عام 2025.

من ناحية أخرى، يشهد المقرضون عبر الإنترنت أعلى معدل نمو سنوي مركب (CAGR) في السوق، مدفوعًا بالتقدم التكنولوجي وتغيير سلوكيات المستهلك. توفر هذه المنصات الرقمية عمليات تقديم طلبات مبسطة، وموافقات سريعة، وعروض قروض مخصصة تجذب المقترضين المهتمين بالتكنولوجيا والذين يبحثون عن الكفاءة. كما يكتسب الإقراض من نظير إلى نظير (P2P) زخمًا لأنه يربط المقترضين مباشرة بالمستثمرين، مما يؤدي غالبًا إلى انخفاض أسعار الفائدة وشروط أكثر مرونة.

ومع استمرار نمو نماذج الإقراض البديلة هذه، فإنها تتحدى البنوك التقليدية من خلال تقديم مزايا تنافسية تلبي احتياجات المستهلكين المتطورة. يوضح هذا التفاعل الديناميكي بين البنوك القائمة والمقرضين الناشئين عبر الإنترنت التحول المستمر داخل السوق.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب غرض القرض

ونظرًا لتنوع أغراض القروض، فإن توحيد الديون يحظى بأعلى حصة في السوق

حسب غرض القرض، يتم تقسيم السوق إلى توحيد الديون، وتحسين المنازل، والطبية، والتعليم، والطوارئ، وغيرها.

يلبي السوق مجموعة متنوعة من أغراض القروض، يعكس كل منها احتياجات المستهلكين المختلفة والعوامل الاقتصادية. يحظى توحيد الديون حاليًا بأعلى حصة في السوق، حيث يسعى العديد من الأفراد إلى تبسيط شؤونهم المالية من خلال الجمع بين ديون متعددة في قرض واحد أكثر قابلية للإدارة.

يعد تحسين المنزل تطبيقًا مهمًا آخر، حيث يستخدم أصحاب المنازل القروض لتمويل أعمال التجديد أو الإصلاح أو الترقية لممتلكاتهم. ومن المتوقع أن يستحوذ هذا القطاع على 20% من حصة السوق في عام 2025.

تُستخدم القروض الشخصية أيضًا بشكل شائع لتغطية نفقات التعليم، وتغطية الرسوم الدراسية والكتب والتكاليف الأخرى ذات الصلة.

تمثل النفقات الطبية قطاعًا مهمًا آخر، حيث تتناول تكاليف الرعاية الصحية غير المتوقعة أو الإجراءات الاختيارية.

ومن المتوقع أن تحقق نفقات الطوارئ أعلى معدل نمو سنوي مركب في السنوات المقبلة، مما يعكس الحاجة المتزايدة للمساعدة المالية الفورية للتعامل مع الأزمات غير المتوقعة.

تشمل فئة "أخرى" أغراض القروض المختلفة، بما في ذلك حفلات الزفاف والإجازات والمشتريات الكبيرة، مما يسلط الضوء على تنوع القروض في تلبية احتياجات المستهلكين المتنوعة.

من المتوقع أن يهيمن قطاع توحيد الديون على السوق بحصة تبلغ 32.99٪ في عام 2026 ومن المرجح أن ينمو بمعدل نمو سنوي مركب كبير يبلغ 13.26٪ خلال الفترة المتوقعة (2026-2034).

التوقعات الإقليمية لسوق القروض الشخصية

ويغطي السوق خمس مناطق رئيسية، وهي بشكل رئيسي أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Personal Loans Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذ سوق أمريكا الشمالية على 172.44 مليار دولار أمريكي في عام 2025، وهو ما يمثل 40.10% من الصناعة العالمية، ومن المتوقع أن يصل إلى 192.13 مليار دولار أمريكي في عام 2026. ويهيمن سوق أمريكا الشمالية على المشهد العالمي، مدفوعًا بالطلب الاستهلاكي القوي، والاحتياجات المالية المتنوعة، والبنية التحتية المالية القوية. وتعمل البنوك، التي تمتلك أكبر حصة في السوق، على ترسيخ هذه الهيمنة من خلال خيارات إقراض موثوقة وآمنة، مما يوفر الاستقرار والثقة للمستهلكين. وقد أدى تكامل منصات الإقراض الرقمية إلى تضخيم ريادة المنطقة، وتعزيز إمكانية الوصول وتمكين المقترضين من تأمين القروض بسرعة وسهولة.

وقد أدت الجهود الترويجية والتسويقية المكثفة إلى تعزيز وعي المستهلك، مما أدى إلى نمو السوق. بدعم من ارتفاع الإنفاق الاستهلاكي والرقمنة المتزايدة للخدمات المالية، يواصل سوق أمريكا الشمالية التوسع، ويخدم بشكل فعال جمهورًا واسعًا، بما في ذلك السكان المحرومين، مما يعزز مكانتها باعتبارها المنطقة الرائدة في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تتأثر حصة سوق القروض الشخصية في الولايات المتحدة بشكل كبير بعدد سكانها الكبير واحتياجات الاقتراض المتنوعة. تفتخر الدولة بنظام مصرفي راسخ، والذي يكمله بشكل متزايد عدد متزايد من شركات التكنولوجيا المالية، مما يوفر للمستهلكين مجموعة واسعة من منتجات القروض المصممة خصيصًا لتلبية متطلباتهم المحددة. لقد أدى الاعتماد السريع لمنصات الإقراض الرقمية إلى تغيير الطريقة التي يحصل بها الأفراد على القروض الشخصية، مما يتيح عمليات تقديم الطلبات بشكل أسرع والموافقات الفورية.

تعمل العوامل الاقتصادية، مثل ارتفاع مستويات الإنفاق الاستهلاكي، على تعزيز الطلب على القروض، مما يجعلها حلاً ماليًا شائعًا لأغراض مختلفة، بما في ذلك توحيد الديون ونفقات الطوارئ. ومع استمرار المقرضين في ابتكار وتكييف عروضهم، تظل الولايات المتحدة في طليعة حصة السوق، مما يعكس مشهدها الديناميكي حيث تتعايش البنوك التقليدية وشركات التكنولوجيا المالية وتتنافس بشكل فعال. ومن المتوقع أن يكسب السوق الأمريكي 148.64 مليار دولار أمريكي في عام 2026.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

أوروبا

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تعد أوروبا ثاني أكبر سوق تقدر قيمتها بـ 108.57 مليار دولار أمريكي في عام 2025، مسجلة معدل نمو سنوي مركب قدره 15.74٪ خلال الفترة المتوقعة (2025-2032). وفي أوروبا، يشهد السوق نموًا مطردًا، متأثرًا بالظروف الاقتصادية المتباينة عبر مختلف البلدان. ويتميز السوق بمزيج من البنوك التقليدية وشركات التكنولوجيا المالية الناشئة التي تعيد تشكيل مشهد الإقراض. وبينما تهيمن دول مثل ألمانيا والمملكة المتحدة على السوق بسبب أنظمتها المالية القوية، تشهد دول جنوب أوروبا زيادة في الطلب على القروض مع تقدم التعافي الاقتصادي.

ومن المتوقع أن ينمو سوق المملكة المتحدة بقيمة 25.35 مليار دولار أمريكي في عام 2026. وتلعب الأطر التنظيمية في أوروبا أيضًا دورًا حاسمًا في تشكيل ممارسات الإقراض، مما يضمن حماية المستهلك مع تعزيز المنافسة بين المقرضين. ومن المتوقع أن يؤدي القبول المتزايد لمنصات الإقراض عبر الإنترنت إلى مزيد من التوسع في المنطقة حيث يبحث المستهلكون عن خيارات اقتراض أكثر ملاءمة. ومن المتوقع أن تصل قيمة ألمانيا إلى 27.32 مليار دولار أمريكي في عام 2026، بينما من المقرر أن تمتلك فرنسا 15.86 مليار دولار أمريكي في نفس العام.

آسيا والمحيط الهادئ

في عام 2025، مثلت منطقة آسيا والمحيط الهادئ 102.35 مليار دولار أمريكي، وهو ما يمثل 23.80% من السوق العالمية، ومن المتوقع أن تنمو إلى 116.54 مليار دولار أمريكي في عام 2026. وتستعد منطقة آسيا والمحيط الهادئ لنمو كبير في السوق، مدفوعًا بارتفاع الدخل المتاح وزيادة وعي المستهلكين بالمنتجات المالية. تشهد دول مثل الهند والصين ارتفاعًا في الطلب على القروض حيث يسعى المزيد من الأفراد للحصول على التمويل لأغراض مختلفة مثل التعليم وتحسين المساكن وتوحيد الديون. ومن المتوقع أن تجني الصين 38.18 مليار دولار أمريكي في عام 2025.

كما أن التحول الرقمي السريع للخدمات المالية جعل القروض في متناول مجموعة سكانية أوسع، وخاصة بين المستهلكين الأصغر سنا الذين يشعرون بالارتياح في استخدام التكنولوجيا لتلبية احتياجاتهم المالية. ومع استمرار شركات التكنولوجيا المالية في الابتكار وتقديم منتجات قروض تنافسية، من المتوقع أن تشهد المنطقة أعلى معدل نمو سنوي مركب في السنوات المقبلة. ومن المقرر أن تصل الهند إلى قيمة سوقية تبلغ 30.14 مليار دولار أمريكي في عام 2026، بينما تستعد اليابان للحصول على 17.09 مليار دولار أمريكي في عام 2026.

أمريكا الجنوبية

تعد أمريكا الجنوبية رابع أكبر سوق من المقرر أن تصل قيمتها السوقية إلى 30.45 مليار دولار أمريكي في عام 2025. وفي أمريكا الجنوبية، يتوسع السوق تدريجيًا مع تحسن الظروف الاقتصادية وارتفاع ثقة المستهلك. وتشهد دول مثل البرازيل والأرجنتين زيادة في الطلب على القروض حيث يسعى الأفراد لتمويل مشاريع شخصية أو إدارة نفقات غير متوقعة. ومع ذلك، فإن التحديات مثل ارتفاع معدلات التضخم والتقلبات الاقتصادية يمكن أن تؤثر على سلوكيات الاقتراض وثقة المقرضين. ولا تزال البنوك التقليدية هي المهيمنة في هذه المنطقة؛ ومع ذلك، بدأت شركات التكنولوجيا المالية في اختراق السوق بحلول إقراض مبتكرة تلبي احتياجات المستهلكين المهتمين بالتكنولوجيا. ومع اكتساب مبادرات التثقيف المالي زخماً، هناك احتمال لقبول أكبر للقروض بين السكان المحرومين.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بنسبة 3.70% في السوق العالمية في عام 2025، بقيمة تبلغ 15.97 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 17.34 مليار دولار أمريكي في عام 2026. تشهد السوق في منطقة الشرق الأوسط وأفريقيا تطورًا، مع التركيز المتزايد على الشمول المالي والحصول على الائتمان. في العديد من بلدان هذه المنطقة، كانت الأنظمة المصرفية التقليدية محدودة تاريخياً في الوصول إلى القروض الشخصية؛ ومع ذلك، فإن الجهود الأخيرة التي بذلتها الحكومات والمؤسسات المالية تهدف إلى ممارسات الإقراض. وقد أدى ظهور شركات التكنولوجيا المالية إلى تقديم حلول إقراض بديلة تجتذب المستهلكين الشباب الذين يسعون إلى الوصول السريع إلى الأموال. ومع استمرار التنمية الاقتصادية وتحسن الأطر التنظيمية، هناك إمكانية لنمو كبير في السوق عبر مختلف البلدان في هذه المنطقة. ومن المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى 4.88 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

إن وجود اللاعبين العالميين الرئيسيين والشراكات الإستراتيجية في السوق يدفع الابتكار والنمو

ويتميز السوق بمزيج من البنوك التقليدية وشركات التكنولوجيا المالية، حيث تؤثر كل منها على المشهد التنافسي باستراتيجيات متميزة. تستفيد البنوك الكبرى مثل Wells Fargo وBarclays وAmerican Express من سمعتها الراسخة وشبكاتها الواسعة لتقديم مجموعة متنوعة من منتجات القروض الشخصية بأسعار فائدة تنافسية للقروض الشخصية. إنهم يعتمدون بشكل متزايد الحلول الرقمية لتعزيز تجارب العملاء وتبسيط العمليات. وعلى العكس من ذلك، تعمل شركات التكنولوجيا المالية مثل SoFi وLendingClub وAvant على إعادة تشكيل السوق من خلال الحلول القائمة على التكنولوجيا والتي تستخدم التقنيات المتقدمة.تحليلات البياناتلتقييم الجدارة الائتمانية. توفر هذه المنصات موافقات سريعة وتلبي احتياجات قاعدة المستهلكين المتمرسين في مجال التكنولوجيا الذين يبحثون عن الراحة.

وفي منطقة آسيا والمحيط الهادئ، تركز شركات مثل Ant Financial وWeBank على السكان الذين يعانون من نقص الخدمات المصرفية، وتوسيع نطاق الوصول إلى القروض الشخصية. ومن المرجح أن ينمو التعاون بين البنوك التقليدية والتكنولوجيا المالية، مما يعزز عروض المنتجات. وقد ارتفع متوسط رصيد القروض الشخصية بشكل ملحوظ، مدفوعاً بطلب المستهلكين للحلول المالية السريعة، وخاصة فيما يتعلق بتوحيد الديون. يستخدم العديد من الأفراد القروض لخفض أسعار الفائدة على بطاقات الائتمان ذات الفائدة المرتفعة إلى دفعات شهرية يمكن التحكم فيها. وتلعب سياسات الاحتياطي الفيدرالي أيضًا دورًا حاسمًا في تشكيل تكاليف الاقتراض وديناميكيات السوق. ومع زيادة أرصدة القروض الشخصية، سيستمر التفاعل بين المقرضين التقليديين وابتكارات التكنولوجيا المالية في تحديد مستقبل القطاع.

قائمة شركات القروض الشخصية الرئيسية:

- جي بي مورجان تشيس (الولايات المتحدة)

- بنك أوف أمريكا (الولايات المتحدة)

- ويلز فارجو(نحن.)

- سيتي جروب (الولايات المتحدة)

- إتش إس بي سي القابضة(المملكة المتحدة)

- أفانت، ذ.م.م(نحن.)

- جولدمان ساكس (الولايات المتحدة)

- أمريكان إكسبريس(نحن.)

- باركليز (المملكة المتحدة)

- LendingClub(نحن.)

- صوفي (الولايات المتحدة)

- مجموعة UBS AG (سويسرا)

- مجموعة كريدي سويس إيه جي(سويسرا)

- مجموعة ING (هولندا)

- مجموعة ميزوهو المالية (اليابان)

- شركة سوميتومو ميتسوي تراست القابضة (اليابان)

- رابوبانك (هولندا)

- رويال بنك أوف كندا (كندا)

- دويتشه بنك ايه جي (ألمانيا)

- آنت فاينانشيال (الصين)

- ويبانك (الصين)

التطورات الصناعية الرئيسية:

- أكتوبر 2024:أبرمت شركة JPMorgan Chase شراكة مع Cliffwater وFS Investments وShenkman Capital Management لتوسيع وجودها في سوق الائتمان الخاص البالغة قيمته 1.7 تريليون دولار أمريكي. وكجزء من التعاون، سيقوم بنك جيه بي مورجان بإنشاء القروض والاستثمار جنبًا إلى جنب مع هؤلاء المقرضين المباشرين، الذين سيكون لديهم سلطة تقديرية محدودة لرفض المشاركة في المعاملات خلال فترة محددة. وقد خصص بنك جيه بي مورجان أكثر من 10 مليارات دولار أمريكي من ميزانيته العمومية لدعم هذه الجهود. ويهدف إلى استعادة الحصة السوقية المفقودة أمام شركات الائتمان الخاصة، بما يتماشى مع استراتيجيات مماثلة من قبل بنوك أخرى مثل سيتي جروب وويلز فارجو.

- سبتمبر 2024:حصلت منصة التجارة الإلكترونية الأرجنتينية Mercado Libre على خط ائتمان بقيمة 250 مليون دولار أمريكي من بنك جيه بي مورجان على مدى ثلاث سنوات. وكجزء من الصفقة، سيحصل بنك JPMorgan على قروض شخصية وتجارية من المحفظة الائتمانية لشركة Mercado Libre. تعتزم Mercado Libre استخدام هذه الأموال لتوسيع عروضها الائتمانية للشركات الصغيرة والمتوسطة والقروض الشخصية في المكسيك من خلال قسم التكنولوجيا المالية التابع لها، Mercado Pago.

- يوليو 2024:حصلت Navi Finserv، ذراع NBFC لشركة Navi Technologies، على صفقة توريق قرض شخصي بقيمة 38 مليون دولار أمريكي مع J. P. Morgan، مما يمثل دخول الأخير إلى قطاع الإقراض الرقمي في الهند. تتضمن الصفقة شهادات تمرير (PTC) مدعومة بمجموعة من القروض الشخصية غير المضمونة، حيث تخطط Navi Finserv لاستخدام الأموال لتوسيع أعمال القروض الشخصية الخاصة بها. ويهدف جي بي مورغان إلى تعزيز علاقاته مع الشركات المبتكرة في الهند من خلال هذه الشراكة.

- سبتمبر 2023:أنشأت شركة Centerbridge Partners وWells Fargo علاقة استراتيجية للتركيز على الإقراض المباشر لشركات السوق المتوسطة غير الراعية في أمريكا الشمالية. تخطط شركة Centerbridge لإطلاق شركة Overland Advisors لإدارة شركة جديدة لتطوير الأعمال تستهدف القروض المضمونة الممتازة، لجمع ما لا يقل عن 5 مليارات دولار أمريكي من رأس المال القابل للاستثمار.

- نوفمبر 2022: أطلقت Wells Fargo قرض Flex، وهو قرض رقمي صغير فقط بالدولار مصمم لتزويد العملاء المؤهلين بإمكانية وصول مريحة وبأسعار معقولة إلى الأموال لتلبية الاحتياجات النقدية قصيرة الأجل. يمكن الوصول إلى Flex Loan من خلال تطبيق Wells Fargo Mobile Banking، وهو يوفر طريقة شفافة وبأسعار معقولة لإدارة النفقات، مما يوفر اليقين بالموافقة والوصول السريع إلى الأموال والوضوح بشأن التكاليف.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المنتجات/الخدمات والتطبيقات الرائدة للمنتج. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

[كدسيجرليكب]

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 15.50% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

نوع المُقرض والغرض من القرض والمنطقة |

|

التقسيم |

حسب نوع المقرض

حسب غرض القرض

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

جي بي مورجان تشيس (الولايات المتحدة)، وبنك أوف أمريكا (الولايات المتحدة)، وويلز فارجو (الولايات المتحدة)، وسيتي جروب (الولايات المتحدة)، وإتش إس بي سي هولدنجز (المملكة المتحدة)، وجولدمان ساكس (الولايات المتحدة)، وباركليز (المملكة المتحدة)، ودويتشه بنك إيه جي (ألمانيا)، وآنت فايننشال (الصين)، وأمريكان إكسبريس (الولايات المتحدة). |

الأسئلة الشائعة

ومن المتوقع أن يصل السوق إلى 1,521.91 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 429.78 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 15.50٪ خلال الفترة المتوقعة.

حسب نوع المقرض، قطاع البنوك يقود السوق.

يعد التحول الرقمي بمثابة تحفيز كبير للابتكار وهو العامل الرئيسي الذي يدفع نمو السوق.

يعد جي بي مورجان تشيس، وبنك أوف أمريكا، وويلز فارجو، وسيتي جروب، وباركليز من أفضل اللاعبين في السوق.

ومن المتوقع أن تستحوذ أمريكا الشمالية على أعلى حصة في السوق.

حسب غرض القرض، من المتوقع أن تنمو حالات الطوارئ بأعلى معدل نمو سنوي مركب خلال فترة التوقعات.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة