حجم سوق مضادات الأكسدة البلاستيكية، والمشاركة وتحليل الصناعة، حسب النوع (الابتدائي والثانوي والمخلوط)، حسب التطبيق (البولي بروبيلين (PP)، البولي إيثيلين (PE)، البوليسترين (PS)، أكريلونيتريل بوتادين ستايرين (ABS)، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

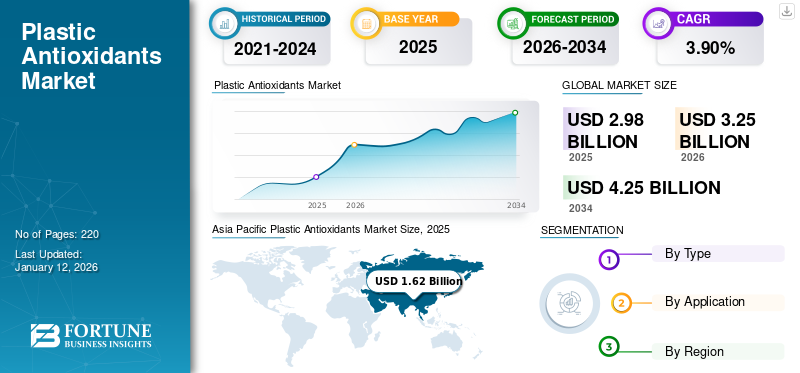

من المتوقع أن ينمو سوق مضادات الأكسدة البلاستيكية العالمي من 3.25 مليار دولار في عام 2026 إلى 4.25 مليار دولار بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.90٪. وتتصدر منطقة آسيا والمحيط الهادئ السوق بحصة تبلغ 55% في عام 2025.

تلعب مضادات الأكسدة البلاستيكية دورًا محوريًا في حماية البوليمرات من التحلل الناتج عن الأكسدة، مما يطيل عمر المنتجات البلاستيكية. تعمل هذه الإضافات على مقاومة التأثيرات الضارة للتعرض للأكسجين والأشعة فوق البنفسجية والحرارة، وبالتالي الحفاظ على السلامة الهيكلية وأداء المواد البلاستيكية المتنوعة. كما أن الطلب على دائم وطويل الأمدالبلاستيكومع استمرار الارتفاع في مختلف الصناعات، يشهد سوق مضادات الأكسدة البلاستيكية العالمية نموًا مطردًا. وهذا يسلط الضوء على الوظيفة الحاسمة لهذه المواد المضافة في تعزيز متانة واستدامة المنتجات البلاستيكية على نطاق عالمي. علاوة على ذلك، تعمل مضادات الأكسدة هذه كمثبتات عن طريق تثبيط تفاعلات الأكسدة التي تؤدي إلى تدهور البلاستيك، ومنع مشكلات مثل تغير اللون والهشاشة وفقدان الخواص الميكانيكية، مما يعزز الطلب عليها.

أثرت جائحة كوفيد-19 بشكل كبير على السوق، ويرجع ذلك في المقام الأول إلى الاضطرابات في سلاسل التوريد والتغيرات في سلوك المستهلك. في البداية، كان هناك ارتفاع في الطلب على المواد البلاستيكية في التطبيقات الطبية والتعبئة والتغليف، مما أدى إلى زيادة قصيرة المدى في الحاجة إلى مضادات الأكسدة البلاستيكية. ومع ذلك، أدى التباطؤ الاقتصادي وانخفاض أنشطة التصنيع في العديد من الصناعات، بما في ذلك السيارات والبناء، إلى انخفاض الطلب الإجمالي. كما أدى الوباء إلى تسريع الاتجاهات نحو الاستدامة، مما أثر على تطوير واستخدام مضادات الأكسدة البلاستيكية الصديقة للبيئة والحيوية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق مضادات الأكسدة البلاستيكية

- حجم السوق عام 2025: 2.98 مليار دولار أمريكي

- حجم السوق عام 2026: 3.25 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 4.25 مليار دولار أمريكي

- معدل النمو السنوي المركب: 3.90% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق مضادات الأكسدة البلاستيكية بحصة قدرها 55.00% في عام 2025.

- ومن المتوقع أن يمثل القطاع الأساسي أكبر حصة في السوق بنسبة 49.54٪ في عام 2026.

- ومن المتوقع أن يقود قطاع البولي إيثيلين السوق بحصة تبلغ 36.92% في عام 2026.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 1.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.78 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 0.50 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو إلى 0.54 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على 0.61 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 0.67 مليار دولار أمريكي في عام 2026.

نحن.

من المتوقع أن يصل سوق مضادات الأكسدة البلاستيكية إلى 0.47 مليار دولار أمريكي في عام 2026.

اليابان

من المتوقع أن يصل سوق مضادات الأكسدة البلاستيكية إلى 0.18 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

اتجاهات سوق مضادات الأكسدة البلاستيكية

من المرجح أن يؤدي التركيز المتزايد على الحلول المستدامة إلى خلق فرص جديدة في السوق

الاتجاه الأكثر بروزًا في سوق مضادات الأكسدة البلاستيكية هو التركيز المتزايد على الحلول المستدامة المدفوعة بالتزام الصناعة بالمرونة البيئية. الشركات المصنعة تعطي الأولوية بشكل متزايد لتطوير صديقة للبيئةمضادات الأكسدةلمعالجة المخاوف البيئية والتوافق مع التحول العالمي نحو الممارسات المستدامة. ويعيد هذا الاتجاه تشكيل ديناميكيات السوق، مع التركيز على إنشاء منتجات تعزز أداء المواد البلاستيكية وتساهم في اتباع نهج أكثر وعياً بالبيئة ودائرية لاستخدام البلاستيك. بالإضافة إلى ذلك، يشهد السوق تحولاً تحويلياً حيث تتبنى الصناعة الابتكارات المستدامة، وتعيد تعريف المشهد مع الالتزام بالممارسات الصديقة للبيئة. علاوة على ذلك، فإن الزيادة في الطلب على الحلول المستدامة تعيد تشكيل مشهد مضادات الأكسدة البلاستيكية، مما يؤدي إلى تركيبات مبتكرة تعزز أداء وطول عمر المواد البلاستيكية وتتوافق مع مبادئ المسؤولية البيئية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق مضادات الأكسدة البلاستيكية

المخاوف البيئية واللوائح الصارمة لدفع نمو السوق

لقد دفع الوعي المتزايد بالتلوث البلاستيكي والحاجة الملحة للممارسات المستدامة الشركات المصنعة إلى الاستثمار في مضادات الأكسدة التي تحمي البلاستيك من التدهور وتتوافق مع المبادئ الصديقة للبيئة. ويتجلى هذا التحول نحو الاستدامة في التفضيل المتزايد لمضادات الأكسدة الحيوية والقابلة لإعادة التدوير، مما يعكس التزام الصناعة بالحلول المسؤولة والواعية بيئياً. علاوة على ذلك، فإن اللوائح الصارمة التي تفرضها الحكومات على مستوى العالم تدفع الشركات المصنعة إلى اعتماد حلول صديقة للبيئة، بما في ذلك مضادات الأكسدة التي تحمي من التحلل. أدت الحاجة إلى تقليل البصمة البيئية للمواد البلاستيكية إلى زيادة جهود البحث والتطوير، مع التركيز على إنتاج مضادات الأكسدة التي تتوافق مع أهداف الاستدامة. بالإضافة إلى ذلك، تكتسب مضادات الأكسدة الحيوية المستمدة من مصادر متجددة قوة جذب لأنها توفر بديلاً أكثر مراعاة للبيئة للمضافات التقليدية. إن هذا التحول نحو الممارسات الواعية بيئيًا مدفوع بتفضيلات المستهلك وهو أيضًا استجابة استراتيجية للامتثال للمعايير البيئية المتطورة. وتستعد هذه العوامل لزيادة الطلب على مضادات الأكسدة البلاستيكية.

العوامل المقيدة

التقلبات في أسعار المواد الخام قد تعيق نمو السوق

يرتبط سوق مضادات الأكسدة البلاستيكية بشكل معقد بديناميكيات أسعار المواد الخام، والتقلب في هذه الأسعار له تأثير عميق على الصناعة. مضادات الأكسدة، كونها مشتقة منالبتروكيماوياتالمواد الخام معرضة بشكل خاص لتقلبات أسعار النفط. تتضمن عملية الإنتاج استخدام المواد الخام الرئيسية المشتقة من النفط الخام، مثل الفينولات والأمينات العطرية. ولذلك، فإن أي تحولات في سوق النفط العالمية تؤثر بشكل مباشر على هيكل تكلفة إنتاج مضادات الأكسدة. وبالإضافة إلى ذلك، فإن عدم القدرة على التنبؤ بأسعار المواد الخام يعيق تخطيط الشركات المصنعة على المدى الطويل. ويصبح اتخاذ القرارات الاستراتيجية وتخطيط الاستثمار ووضع الميزانية أكثر صعوبة عندما تواجه تقلبات متكررة وكبيرة. ونتيجة لذلك، قد يعيق نمو السوق في التوقعات طويلة المدى.

تحليل تجزئة سوق مضادات الأكسدة البلاستيكية

حسب نوع التحليل

أساسياستحوذ هذا القطاع على الحصة الأكبر نظرًا لمتانته عبر المنتجات البلاستيكية المتنوعة

حسب النوع، يتم تقسيم السوق إلى الابتدائي والثانوي، ويمزج.

من المتوقع أن يقود القطاع الأساسي السوق، حيث يساهم بنسبة 49.54٪ عالميًا في عام 2026. يشمل هذا القطاع مضادات الأكسدة الفينولية، ويعود نموه في السوق إلى العديد من العوامل الدافعة التي تساهم في نموه المستدام واعتماده على نطاق واسع عبر مختلف الصناعات. أحد العوامل الرئيسية هو الفعالية الاستثنائية للمنتجات القائمة على الفينول في تثبيط الأكسدة، مما يجعلها الخيار المفضل لتعزيز متانة وأداء المواد البلاستيكية. تعتبر هذه الفعالية حاسمة بشكل خاص في التطبيقات الصعبة حيث يمكن أن يؤدي التعرض للضغوطات البيئية، مثل الأشعة فوق البنفسجية والحرارة، إلى التدهور، مما يجعله خيارًا أساسيًا بين المستهلكين. علاوة على ذلك، يلعب القطاع الأساسي دورًا محوريًا في السوق، ويرجع ذلك أساسًا إلى قدرته الاستثنائية على منع التحلل التأكسدي للمواد البلاستيكية. تعتبر مضادات الأكسدة هذه ضرورية لتعزيز طول عمر المنتجات البلاستيكية ومتانتها وأدائها في مختلف الصناعات. من خلال التخلص من الجذور الحرة، تمنع مضادات الأكسدة ذات الأساس الفينولي التفاعل المتسلسل للأكسدة، وهو تحدٍ شائع في دورة حياة المواد البلاستيكية. هذه القدرة تجعلها لا غنى عنها في التطبيقات التي تتراوح من التعبئة والتغليف والسيارات والبناء إلى السلع الاستهلاكية، حيث تكون سلامة المكونات البلاستيكية وطول عمرها أمرًا بالغ الأهمية.

وبالإضافة إلى ذلك، فإن استخدام القطاع الثانوي في السوق له أهمية كبيرة بشكل ملحوظ. تلعب مضادات الأكسدة هذه دورًا حاسمًا في تعزيز مقاومة البوليمرات للأكسدة، وبالتالي إطالة عمرها والحفاظ على خصائصها الفيزيائية بمرور الوقت. وهي ذات قيمة خاصة لتأثيراتها التآزرية عند استخدامها مع مضادات الأكسدة الأولية، مما يعمل على تثبيت المواد البلاستيكية بشكل فعال ضد التدهور الحراري والمعالجة. وهذا يجعلها لا غنى عنها في تصنيع المنتجات البلاستيكية المختلفة، بدءًا من مواد التعبئة والتغليف إلى مكونات السيارات، حيث تكون المتانة وطول العمر أمرًا بالغ الأهمية، مما يعزز الطلب على مضادات الأكسدة الثانوية.

علاوة على ذلك، يوفر نهج المزج الأولي والثانوي حماية أكثر شمولاً وممتدة ضد الآليات المتنوعة لتحلل البوليمر، مما يؤدي إلى تحسين الأداء العام وطول عمر المنتجات البلاستيكية. ومن المتوقع أن يؤدي هذا العامل إلى توسيع الطلب عليه من 2024 إلى 2032.

عن طريق تحليل التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

البولي ايثيلين (بي)استحوذ القطاع على الحصة الأكبر بسبب الطلب المتزايد من صناعة التعبئة والتغليف

بناءً على التطبيق، يتم تقسيم سوق مضادات الأكسدة البلاستيكية إلى مادة البولي بروبيلين (PP)،البولي ايثيلين (بي)والبوليسترين (PS)، وأكريلونيتريل بوتادين ستايرين (ABS)، وغيرها.

من المتوقع أن يقود قطاع البولي إيثيلين (PE) السوق، حيث سيساهم بنسبة 36.92٪ عالميًا في عام 2026. وللبولي إيثيلين (PE) تطبيقات واسعة النطاق في صناعة التعبئة والتغليف. باعتبارها مادة مفضلة لأفلام التعبئة والتغليف والزجاجات والحاويات، فإنها تلعب دورًا محوريًا في صناعة التعبئة والتغليف. إن الحاجة إلى حماية مواد التغليف هذه من التدهور بسبب التعرض للضغوطات البيئية، مثل الأشعة فوق البنفسجية والحرارة، تزيد من الطلب على مضادات الأكسدة. علاوة على ذلك، فإن استخدام مضادات الأكسدة المصنوعة من مادة البولي إيثيلين في التعبئة والتغليف يساهم في جهود الاستدامة من خلال تحسين إمكانية إعادة التدوير وتقليل البصمة البيئية لمواد التعبئة والتغليف.

بالإضافة إلى ذلك، يتأثر قطاع البولي بروبيلين (PP) في السوق بعدة عوامل تساهم في نموه المستدام واعتماده على نطاق واسع. يشهد قطاع البولي بروبيلين في السوق نموًا قويًا، مدفوعًا بتطبيقه المكثف عبر العديد من الصناعات بما في ذلك السيارات والتعبئة والتغليف والسلع الاستهلاكية. إن الخصائص المتأصلة للبولي بروبيلين مثل الوزن الخفيف، والمقاومة للمواد الكيميائية، وتعدد الاستخدامات تجعله خيارًا مثاليًا لتصنيع مجموعة واسعة من المنتجات. إن دمج مضادات الأكسدة في راتينج البولي بروبيلين لا يعزز مقاومته للتدهور الحراري والأكسدة فحسب، بل يطيل أيضًا عمر خدمة المادة وأدائها بشكل كبير.

علاوة على ذلك، يعد النمو القوي في قطاع الإلكترونيات الاستهلاكية محركًا هامًا للنموالبوليسترين (بس)توسيع القطاع. يعد PS خيارًا مفضلاً للأغلفة والمكونات الإلكترونية نظرًا لطبيعته خفيفة الوزن وقابليته للتشكيل، مما يزيد الطلب على مضادات الأكسدة.

رؤى إقليمية

بناءً على المنطقة، يتم تقسيم السوق إلى أوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية وأمريكا الشمالية والشرق الأوسط وأفريقيا.

Asia Pacific Plastic Antioxidants Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 1.62 مليار دولار أمريكي في عام 2025، وهو ما يمثل 55.00٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.78 مليار دولار أمريكي في عام 2026. وقد تم تحديد المنطقة كأكبر مستهلك بسبب وجود اقتصادات رائدة مثل الصين والهند. بالإضافة إلى ذلك، تعد منطقة آسيا والمحيط الهادئ مركزًا عالميًا لتصنيع السيارات، ووفقًا للمنظمة الدولية لمصنعي السيارات، شكلت المنطقة ما يقرب من 70٪ من إنتاج السيارات العالمي في عام 2022، وتمثل الصين ثلث الإنتاج العالمي وحده. ومع هذه القاعدة الإنتاجية الواسعة واستخدام مضادات الأكسدة البلاستيكية في مكونات السيارات، تهيمن هذه المنطقة على الاستهلاك العالمي. ومن المتوقع أن يصل سوق اليابان إلى 0.18 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.95 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.22 مليار دولار أمريكي بحلول عام 2026.

أوروبا

ساهمت أوروبا بنسبة 21.00% في السوق العالمية في عام 2025، بقيمة 0.61 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.67 مليار دولار أمريكي في عام 2026. وبينما تكثف أوروبا جهودها لمكافحة التلوث البلاستيكي وتقليل بصمته البيئية، هناك طلب متزايد على مضادات الأكسدة التي تساهم في إطالة عمر المواد البلاستيكية وقابلية إعادة تدويرها. يستجيب المصنعون من خلال تطوير حلول صديقة للبيئة، تتماشى مع مبادئ الاقتصاد الدائري التي تدعو إليها مبادرات الاستدامة الأوروبية. تعمل اللوائح الصارمة على دفع نمو سوق مضادات الأكسدة البلاستيكية في أوروبا. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.06 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.19 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

حقق سوق أمريكا الشمالية 0.5 مليار دولار أمريكي في عام 2025، وهو ما يمثل 17.00٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.54 مليار دولار أمريكي في عام 2026. ومع استمرار توسع صناعات مثل السيارات والتعبئة والتغليف والبناء في أمريكا الشمالية، هناك زيادة موازية في الحاجة إلى مضادات الأكسدة لحماية المواد البلاستيكية من التدهور، وضمان المتانة والموثوقية. تؤدي جهود البحث والتطوير المستمرة إلى إنشاء تركيبات مضادة للأكسدة أكثر فعالية ومتعددة الوظائف. وهذا يعزز الابتكار في هذه المنطقة، حيث يسعى المصنعون جاهدين لتوفير حلول تلبي المتطلبات الحالية وتتوقع التحديات المستقبلية في المشهد الديناميكي للتطبيقات البلاستيكية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.47 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

في عام 2025، استحوذت منطقة الشرق الأوسط وأفريقيا على 5.00% من السوق العالمية، لتصل قيمتها إلى 0.13 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.15 مليار دولار أمريكي في عام 2026.

أمريكا اللاتينية

ساهمت أمريكا اللاتينية بحوالي 0.1 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 3.30٪، ومن المتوقع أن تصل إلى 0.11 مليار دولار أمريكي في عام 2026.

قائمة الشركات الرئيسية في سوق مضادات الأكسدة البلاستيكية

تركز الشركات على التعاون لتعزيز جهود البحث والتطوير وتعزيز مكانتها

تعمل الشركات المصنعة الرائدة في أمريكا الشمالية وأوروبا على توسيع نطاق وصولها إلى بلدان مختلفة لتعزيز مكانتها في السوق. ولذلك، فقد طور اللاعبون الرئيسيون في السوق حضورًا إقليميًا قويًا وقنوات توزيع وعروض منتجات.

يشارك كبار اللاعبين في السوق في البحث والتطوير لإنتاج منتج عالي الجودة. علاوة على ذلك، تعمل الشركات الآن على تعزيز الشراكات الإستراتيجية والتعاون مع الشركات المصنعة الرائدة الأخرى لتحسين جهود البحث والتطوير. علاوة على ذلك، تؤكد الشركات بشكل كبير على زيادة منطقة الخدمة لزيادة حصتها في السوق وتعزيز إيرادات الشركة.

قائمة الشركات الرئيسية:

- باسف سي(ألمانيا)

- كلاريانت (سويسرا)

- أديكا (اليابان)

- سولفاي (بلجيكا)

- توساف (إسرائيل)

- سونغ وون(كوريا الجنوبية)

- سوميتومو (اليابان)

- إيفونيك(ألمانيا)

- لانكسيس (ألمانيا)

التطورات الصناعية الرئيسية:

- ديسمبر 2023:أطلقت شركة BASF Irgastab PUR 71، وهو أحد مضادات الأكسدة المتطورة مع محلول متطور مضاد للحروق يوفر أداءً استثنائيًا لرغاوي البولي يوريثان.

- يوليو 2023:كشفت Lanxess عن إطلاق مجموعة جديدة من مثبتات الفينول المعيقة (HPS) للمواد البلاستيكية. تهدف HPS إلى توفير حماية أفضل ضد الأكسدة الحرارية، مما يجعلها مثالية لتطبيقات درجات الحرارة العالية مثل مكونات السيارات والعزل الكهربائي.

- أكتوبر 2022:أطلقت SONGWON منتجاتها الجديدة، SOGNOX 9228 المضادة للأكسدة وSONGSORB 1164 الممتصة للأشعة فوق البنفسجية، وهي مناسبة للتغليف والزراعة والبناء والتشييد وتطبيقات المنزل والعناية الشخصية.

- مايو 2021:أعلنت شركة Wells Plastics عن نظام دفعي رئيسي عالي الأداء مضاد للأكسدة لإعادة التدويرمادة البولي بروبيلينوالبولي ايثيلين.

- ديسمبر 2019:أعلنت شركة BASF عن افتتاح المرحلة الثانية من مصنع جديد لتصنيع مضادات الأكسدة في شنغهاي، الصين. يدعم هذا النبات الجديد سوق مضادات الأكسدة سريع النمو في البلاد.

تغطية التقرير

يقدم تقرير البحث رؤى نوعية وكمية حول السوق العالمية. تتضمن الرؤى الكمية حجم السوق من حيث القيمة (مليار دولار أمريكي) والحجم (كيلو طن) عبر كل قطاع ومنطقة محددة في نطاق الدراسة. وبالإضافة إلى ذلك، فإنه يوفر تحليل حصة السوق ومعدلات النمو للقطاعات والبلدان الرئيسية في كل منطقة. تغطي الرؤية النوعية التحليل التفصيلي لمحركات السوق الرئيسية والقيود وفرص النمو واتجاهات الصناعة المتعلقة بالسوق. يغطي قسم المناظر الطبيعية التنافسية ملفًا تفصيليًا للشركة عن اللاعبين الرئيسيين العاملين في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 3.90% من 2026 إلى 2034 |

|

وحدة |

الحجم (كيلو طن) والقيمة (مليار دولار أمريكي) |

|

التقسيم

|

حسب النوع

|

|

عن طريق التطبيق

|

|

|

حسب البلد

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، من المتوقع أن ينمو سوق مضادات الأكسدة البلاستيكية العالمي من 3.25 مليار دولار أمريكي في عام 2026 إلى 4.25 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.90٪ خلال الفترة المتوقعة.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 3.90٪ خلال الفترة المتوقعة.

يعتمد السوق على الطلب المتزايد على المنتجات البلاستيكية طويلة الأمد عبر صناعات التعبئة والتغليف والسيارات والبناء. كما أن الوعي واللوائح البيئية المتزايدة تدفع الشركات المصنعة إلى تطوير مضادات الأكسدة الصديقة للبيئة والحيوية.

تقود منطقة آسيا والمحيط الهادئ السوق العالمية، حيث ستستحوذ على أكثر من 53.74% من الحصة في عام 2024. ويرجع ذلك إلى الإنتاج الضخم للبلاستيك والسيارات، خاصة في الصين والهند، إلى جانب زيادة التصنيع في جنوب شرق آسيا.

يتم تصنيف السوق إلى مضادات الأكسدة الأولية (مثل مضادات الأكسدة الفينولية)، ومضادات الأكسدة الثانوية (مثل الفوسفيت)، والمزائج. تعتبر مضادات الأكسدة الأولية هي الأكثر شيوعًا نظرًا لكفاءتها العالية في حماية المواد البلاستيكية من الأكسدة.

الاستدامة هي الاتجاه الرئيسي الذي يعيد تشكيل السوق. تستثمر الشركات في مضادات الأكسدة الحيوية والقابلة لإعادة التدوير لتتماشى مع اللوائح العالمية ومبادرات الاقتصاد الدائري، خاصة في أوروبا وأمريكا الشمالية.

يمتلك البولي إيثيلين (PE) الحصة الأكبر نظرًا لاستخدامه المكثف في تطبيقات التغليف. تساعد مضادات الأكسدة PE على حماية مواد التغليف من التعرض للأشعة فوق البنفسجية والحرارة، مما يعزز المتانة وقابلية إعادة التدوير.

ويتمثل التحدي الرئيسي في تقلب أسعار المواد الخام، وخاصة المشتقات البتروكيماوية مثل الفينول والأمينات. ويؤثر هذا على تكاليف التصنيع وتخطيط الأعمال على المدى الطويل للاعبين الرئيسيين في الصناعة.

تشمل الشركات الكبرى BASF SE، وClariant، وADEKA، وSolvay، وSongwon، وLanxess، وSumitomo، وEvonik. يركز هؤلاء اللاعبون على البحث والتطوير والتعاون وابتكارات المنتجات المستدامة لتعزيز مكانتهم في السوق.

- 2021-2034

- 2025

- 2021-2024

- 220

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة