حجم سوق إدارة النفايات البلاستيكية ، تحليل المشاركة وتحليل الصناعة ، حسب المصدر (النفايات الصناعية والنفايات البلدية) ، حسب المواد (البولي إيثيلين ، البولي بروبيلين ، البولي إيثيلين تيريفثاليت ، البوليسترين وغيرها) ، حسب نوع المنتج (التغليف ، البناء ، أوتوموتيف ، أو سيارات ، أو إلكترونيات كهربائية وغيرها) ، عن طريق طريقة العلاج ، والتصرف).

رؤى السوق الرئيسية

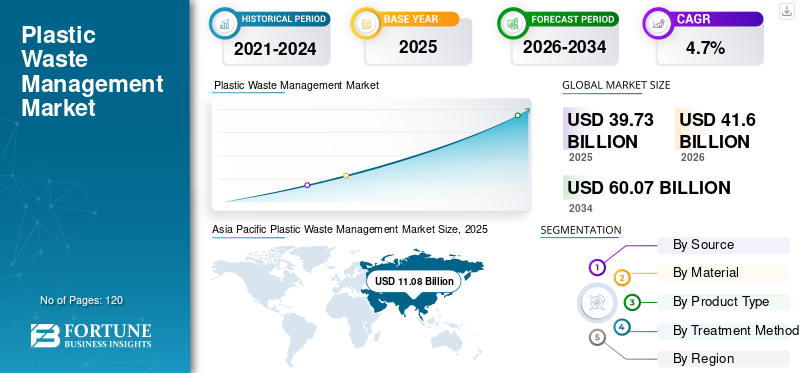

بلغ حجم سوق إدارة النفايات البلاستيكية العالمية 32.91 مليار دولار أمريكي في عام 2019 ، ومن المتوقع أن يصل إلى 41.58 مليار دولار أمريكي بحلول عام 2027 ، حيث بلغت معدل نمو سنوي مركب 3.1 ٪ خلال فترة التنبؤ. سيطرت آسيا والمحيط الهادئ على سوق إدارة النفايات البلاستيكية بحصة سوقية بلغت 33.67 ٪ في عام 2019. علاوة على ذلك ، فإن سوق إدارة النفايات البلاستيكية في الولايات المتحدة من المقرر أن يشهد نمواً قوياً ، حيث يصل إلى 9.01 مليار دولار بحلول عام 2027.

بشكل عام ، يتم تعريف تراكم الأشياء البلاستيكية المستخدمة في البيئة على أنها نفايات بلاستيكية. يتم استخدام أكثر من 50 ٪ من البلاستيك المنتجة في جميع أنحاء العالم لأغراض خدمة واحدة. هذا البلاستيك غير قابل للتحليل ويمكن أن يظل سليما على مدى فترة طويلة عند التخلص منه. تؤدي المعالجة غير السليمة للنفايات البلاستيكية إلى مشاكل بيئية وصحة الإنسان الخطيرة.البلاستيكتصدر المواد الكيميائية الضارة ويمكن بسهولة تلوث موارد الأراضي والمياه. تستهلك الأنواع البحرية القمامة البلاستيكية ومن خلال السلسلة الغذائية ، عندما يستهلك البشر هذه الأنواع ، فإنه يؤدي إلى اضطرابات المناعة أو العيوب الخلقية أو السرطان. لذلك ، مع زيادة استهلاك المنتجات البلاستيكية ، أصبح اعتماد تقنية إدارة النفايات هذه للبلاستيك ضرورة.

اندلاع Covid-19 له تأثير كبير على نمو السوق العالمية. يُقدر أن معدل النمو على أساس سنوي ينخفض لهذا العام مقارنة بالسنوات التاريخية بسبب تعطيل سلسلة التوريد. لذلك ، من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب خلال هذا العام.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

لقطة السوق العالمية لإدارة النفايات البلاستيكية وأبرزها

حجم السوق والتوقعات:

- 2019 حجم السوق: 32.91 مليار دولار أمريكي

- 2027 حجم السوق المتوقعة: 41.58 مليار دولار أمريكي

- CAGR: 3.1 ٪ (2019-2027)

الحصة السوقية:

- سيطرت آسيا والمحيط الهادئ على سوق إدارة النفايات البلاستيكية بحصة 33.67 ٪ في عام 2019 ، مدفوعة بزيادة الفرد من النفايات البلاستيكية ، والنمو الصناعي ، والتحضر في جميع أنحاء الصين والهند وجنوب شرق آسيا.

- حسب المصدر ، ظهرت النفايات الصناعية كقطعة رائدة بسبب التصنيع السريع والامتثال التنظيمي الصارم.

- عقدت البولي إيثيلين أكبر حصة في السوق حسب المواد في عام 2019 ، بدعم من الاستخدام الواسع النطاق في التغليف والبناء والإلكترونيات.

- حسب نوع المنتج ، كانت التغليف هي القطاع الرائد في عام 2019 ، مدعومًا باعتماد البلاستيك في عبوة مرنة وصارقة.

- ظلت التجميع طريقة العلاج المهيمنة بسبب تعقيدها ودورها الحاسم في عمليات إدارة النفايات.

أبرز ما يسلط الضوء على البلد:

- الولايات المتحدة: من المتوقع أن تصل إلى 9.01 مليار دولار بحلول عام 2027 ، بدعم من اللوائح البيئية الصارمة ، وتزايد استهلاك البلاستيك ، وزيادة الوعي تجاه التخلص من النفايات المستدامة.

- الصين: ساهمت أكثر من 60 ٪ من نفايات البلاستيك في آسيا والمحيط الهادئ في عام 2019 ، مدفوعة بالنمو السكاني والتوسع الصناعي.

- الهند: من المتوقع أن يكون أسرع سوق نمواً في آسيا والمحيط الهادئ بسبب التحضر وإنفاذ سياسات إدارة النفايات الأكثر صرامة.

- ألمانيا: عقدت أكبر حصة في أوروبا في عام 2019 ، مع ارتفاع توليد النفايات البلاستيكية للفرد والتركيز القوي على إعادة التدوير واستعادة الطاقة.

اتجاهات سوق إدارة النفايات البلاستيكية

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ابتكارات جديدة في معالجة النفايات لتعزيز نمو السوق

الابتكارات التكنولوجية مثلالتعلم الآلي (ML)والبيانات الكبيرة تقوم بإنشاء فرص نمو جديدة في إدارة النفايات البلاستيكية. هذه التقنيات قادرة على توفير الوقت بالإضافة إلى تمكين تخطيط الموارد الفعال. وهذا بدوره سيقلل من التكلفة الإجمالية للتشغيل. أيضا ، يمكن أن يشير تحديد القمامة البلاستيكية في المحيط من خلال الأقمار الصناعية إلى الموقع الدقيق للمناطق المركزة. باستخدام هذه التقنيات ، تقوم الشركات بتوفير وقتها ومواردها لجمع القمامة البلاستيكية.

عوامل نمو سوق إدارة النفايات البلاستيكية

مبادرات مثيرة من قبل قيادة اللاعبين في تأجيج السوق

انضمت العديد من الشركات العالمية الرائدة التي تعمل عبر سلسلة القيمة البلاستيكية إلى أيديها لإنهاء التلوث البلاستيكي. على سبيل المثال ، في يناير 2019 ، أنشأت أكثر من 30 شركة عالمية "تحالفًا عالميًا لإنهاء النفايات البلاستيكية" في لندن للتخلص من التلوث البلاستيكي ، وخاصة دخول البلاستيك إلى المحيطات. لقد ارتكب هذا التحالف استثمارًا بقيمة 1.5 مليار دولار أمريكي على مدار السنوات الخمس المقبلة. علاوة على ذلك ، فقد طور رؤية عالمية واستراتيجيات شاملة لمعالجة هذه القضية. تشمل هذه الاستراتيجيات أربعة مجالات رئيسية مثل تطوير البنية التحتية ، والتقنيات المبتكرة لإدارة النفايات البلاستيكية ، والتعليم والمشاركة على جميع مستويات المجتمعات ، وتنظيف المناطق الملوثة البلاستيكية المركزة. تشجع مثل هذه المبادرات اعتماد خدمات إدارة النفايات البلاستيكية لتحقيق هدف التخلص من التلوث البلاستيكي في المستقبل.

العوامل التقييدية

تعتبر تكلفة التشغيل المرتفعة لإدارة النفايات البلاستيكية تحديًا رئيسيًا لنمو السوق

تعد إدارة النفايات البلاستيكية عملية معقدة وتتطلب استثمارًا في رأس المال العالي لتشغيل المهام المختلفة بكفاءة ، بما في ذلك جمع النفايات والتخلص منها. علاوة على ذلك ، فإنه يتطلب عمال ماهر ودوافع عالية لمعالجة النفايات. وهذا بدوره يزيد من تكاليف التشغيل ويؤثر على هوامش الربح. ومع ذلك ، مع زيادة اعتماد أحدث التقنيات ، من المتوقع أن يصبح تأثير هذا التقييد أقل خلال فترة التنبؤ.

تحليل تجزئة سوق إدارة النفايات البلاستيكية

عن طريق تحليل المصدر

قطاع النفايات الصناعية تظل أكبر مصدر للنفايات البلاستيكية في سوق إدارة النفايات البلاستيكية

بناءً على المصدر ، يتم تقسيم السوق إلى النفايات الصناعية والنفايات البلدية. من بين هؤلاء ، النفايات الصناعية هي أكبر وأسرع قطاع نمو في السوق. تعتبر الصناعات أكبر مصدر للنفايات البلاستيكية. ويعزى نمو هذا القطاع بشكل أساسي إلى التصنيع السريع في الاقتصادات النامية. بسبب اللوائح البيئية الصارمة ، من الضروري للصناعات التحويلية التخلص من النفايات البلاستيكية بشكل صحيح. علاوة على ذلك ، تلعب إعادة تدوير البلاستيك دورًا مهمًا لتحقيق أهداف مستدامة اقتصاديًا وبيئيًا.

تحتوي النفايات البلاستيكية البلدية على نفايات بلاستيكية تم إنشاؤها بشكل رئيسي من الأسر والعقارات التجارية. يعتمد نمو هذا الجزء بشكل كبير على فصل النفايات البلاستيكية عن النفايات الصلبة البلدية الأخرى. ومع ذلك ، فإن زيادة عدد السكان والتوسع الحضري السريع يخلق فرصًا مربحة لنمو هذا القطاع خلال الفترة المتوقعة. قدر البنك الدولي أن النفايات البلاستيكية البلدية تمثل حصة 12 ٪ في توليد النفايات البلاستيكية العالمية من حيث الحجم.

عن طريق تحليل المواد

سيطر قطاع البولي إيثيلين على السوق العالمية في عام 2019

بناءً على المواد ، يتم تصنيف السوق إلىالبولي إيثيلين، polypropylene ، polyethylene terephthalate ، polystyrene ، وغيرها. البولي إيثيلين هو أكبر البوليمر المنتجة والمستهلك في جميع أنحاء العالم. شكلت HDPE و LDPE و LLDPE معًا أكثر من 35 ٪ من حيث الاستهلاك ، تليهاالبولي بروبيلين. نظرًا لخصائص الأداء القوية ، يتم اعتماد البولي إيثيلين على نطاق واسع في صناعات مختلفة للاستخدام النهائي مثل التغليف والبناء والإلكترونيات ، من بين أمور أخرى. لذلك ، من المتوقع أن يؤدي زيادة الطلب على البولي إيثيلين من خلال هذه الصناعات الاستخدام النهائي إلى قيادة هيمنة القطاع في هذه الحصة في السوق. أيضا ، من المتوقع أن يسجل القطاع معدل نمو أعلى خلال فترة التنبؤ.

عن طريق تحليل نوع المنتج

حاصل قطاع التغليف على حصة كبيرة في السوق العالمية

استنادًا إلى نوع المنتج ، يتم تصنيف هذا السوق إلى التغليف والبناء والسيارات والكهرباء والإلكترونيات وغيرها. من بين هؤلاء ، شكلت العبوة أكبر حصة إيرادات في عام 2019. بسبب زيادة اعتماد البلاستيك لإنتاج منتجات التغليف ، من المتوقع أن يكون القطاع هو الأسرع نموًا مع معدل نمو سنوي مركب قدره 3.4 ٪ خلال فترة التنبؤ. من أجل تجنب زيادة التلوث البلاستيكي ، يقوم معظم الشركات المصنعة للتغليف بتحويل تفضيلاتهم نحو حلول التعبئة والتغليف البلاستيكية المستدامة. ومن المتوقع أن يعزز هذا بدوره الطلب على عمليات إعادة تدوير النفايات البلاستيكية خلال فترة التنبؤ.

عن طريق تحليل طريقة العلاج

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع التحصيل لحساب حصة السوق الرئيسية

بناءً على طريقة العلاج ، يتم تصنيف السوق إلى جمع وإعادة التدوير والتخلص. من بين هؤلاء ، يمثل قطاع التحصيل أكبر حصة إيرادات في السوق في عام 2019. جمع النفايات البلاستيكية هو عملية معقدة ويحسب تكلفة التشغيل المرتفعة. يلعب اختيار العمليات المحسنة والاستخدام السليم للموارد دورًا مهمًا في عملية جمع النفايات البلاستيكية.

عقد قطاع التخلص ثاني أكبر حصة في السوق. ينقسم الجزء بشكل أكبر إلى تعبئة الأرض والحرق. من بين هؤلاء ، احتلت ملء الأراضي أكبر حصة في السوق في عام 2019. إن تعادل الأرض هو طريقة لإدارة النفايات البلاستيكية المعتمدة على نطاق واسع في العديد من البلدان ، باستثناء البلدان الأوروبية. إن النفايات البلاستيكية المليئة بالأرضية بشكل صحيح لديها إمكانية استخدامها في الأنشطة الترفيهية.

تحليل سوق إدارة النفايات البلاستيكية الإقليمية

Asia Pacific Plastic Waste Management Market Size, 2019 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

شكلت آسيا والمحيط الهادئ أكبر حصة إيرادات في السوق في عام 2019. ومن المتوقع أن تكون المنطقة هي الأسرع نموًا بمعدل سنوي مركب بلغ 4.0 ٪ خلال فترة التنبؤ. زيادة الفرد من توليد النفايات البلاستيكية والتحضر السريع والتصنيع من العوامل الرئيسية التي تعزز الحاجة إلى هذا النوع من إدارة النفايات للبلاستيك في آسيا والمحيط الهادئ. الصين هي أكبر مساهم في توليد النفايات البلاستيكية ، حيث تمثل حصة أكثر من 60 ٪. من المتوقع أن تسجل الهند أسرع نمو في السوق الإقليمية خلال الفترة المتوقعة. إن تنفيذ السياسات البيئية الصارمة ومعدلات التحصيل المرتفعة للنفايات البلاستيكية يقود نمو سوق إدارة النفايات البلاستيكية في البلدان المتقدمة مثل اليابان وكوريا الجنوبية وأستراليا ونيوزيلندا. ومع ذلك ، فإن الافتقار إلى التجميع والإدارة المناسبين ووجود "التخلص من الثقافة" يمثل التحديات الرئيسية لنمو السوق في اقتصادات آسيا والمحيط الهادئ النامية.

شكلت أمريكا الشمالية ثاني أكبر حصة إيرادات في السوق العالمية. المنطقة سوق راسخة من حيث جمع وعلاج. وجود كبيرإدارة النفايات الصلبةالشركات وشبكة التوزيع الخاصة بها هي عامل النمو الرئيسي لسوق أمريكا الشمالية. داخل المنطقة ، شكلت الولايات المتحدة أكبر حصة في عام 2019 ومن المتوقع أن تنمو المنطقة بمعدل 2.4 ٪ خلال الفترة المتوقعة. الولايات المتحدة هي واحدة من أكبر منتجي النفايات البلاستيكية في العالم. على الرغم من ارتفاع معدلات التحصيل ، فإن معدل إعادة تدوير البلاستيك في الولايات المتحدة أقل في حوالي 9-10 ٪.

شكلت أوروبا ثالث أكبر حصة في السوق في عام 2019. في أوروبا ، يتم استخدام معظم النفايات البلاستيكية التي تم جمعها لتوليد الطاقة. من المتوقع أن يكون اعتماد "خطة عمل الاقتصاد الدائرية" و "الصفقة الخضراء الأوروبية" الجديدة تأثير كبير على نمو هذا السوق في أوروبا. توفر الصفقة الخضراء الأوروبية خريطة طريق لتعزيز الاقتصاد الدائري ، واستعادة التنوع البيولوجي ، وخفض التلوث. عقدت ألمانيا أكبر حصة في السوق في عام 2019. نظرًا لارتفاع توليد النفايات البلاستيكية للفرد ، من المتوقع أن تحافظ ألمانيا على هيمنتها خلال الفترة المتوقعة.

قائمة اللاعبين الرئيسيين الموضحة في سوق إدارة النفايات البلاستيكية الإقليمية:

- شركة Waste Management Inc. (الولايات المتحدة الأمريكية)

- مجموعة السويس (فرنسا)

- بيئة Veolia S.A (فرنسا)

- Biffa PLC(المملكة المتحدة.)

- Clean Harbors Inc. (الولايات المتحدة الأمريكية)

- Covanta Holdings Corporation (الولايات المتحدة الأمريكية)

- شركة Hitachi Zosen Corporation (اليابان)

- remondis ag & co. kg(ألمانيا)

- Republic Services Inc. (الولايات المتحدة الأمريكية)

- Stericycle Inc. (الولايات المتحدة الأمريكية)

- مجموعة ألبا (ألمانيا)

- recology (الولايات المتحدة الأمريكية)

- تانا أو (فنلندا)

- مجموعة ARGAC (السويد)

تطورات الصناعة الرئيسية:

- يونيو 2021-استحوذت Biffa PLC على منشأة إعادة تدوير البلاستيك الوحيدة بعد المستهلك من بوليمرات الدائرة الخضراء مقرها في اسكتلندا. تم إجراء الاستحواذ الاستراتيجي لتحقيق هدف توسيع قدرة إعادة تدوير البلاستيك على الشركة بحلول عام 2030.

- مايو 2021- دخلت UPS Healthcare و Stericycle في شراكة لتوفير خدمات تصنيف النفايات الطبية والتخلص منها. مع هذه الشراكة ، تهدف كلتا الشركتين إلى حماية الصحة والمساهمة في الاقتصاد الدائري البلاستيكي بطريقة مسؤولة وآمنة ومستدامة.

- ديسمبر 2020- استحوذت Suez و Lyondellbasell معًا على شركة لإعادة تدوير البلاستيك في بلجيكا تدعى "Tivaco". ستعمل الشركة المكتسبة كجزء من البوليمرات الدائرية الجودة (QCP). مع هذا الاستحواذ ، وسعت QCP طاقتها الإنتاجية إلى 55 كيلو طن سنويا.

تغطية الإبلاغ

يوفر تقرير سوق إدارة النفايات البلاستيكية رؤى نوعية وكمية حول عمليات وممارسات إدارة النفايات للبلاستيك في جميع أنحاء العالم. تشمل الرؤى الكمية تحجيم السوق من حيث القيمة (مليار دولار أمريكي) عبر كل قطاع ، فئة فرعية ، والمنطقة التي تم تحديدها في نطاق الدراسة.

An Infographic Representation of Plastic Waste Management Market

View Full Infographic

View Full Infographicللحصول على معلومات حول مختلف القطاعات، شارك استفساراتك معنا

أيضًا ، يوفر تحليل حصة السوق ومعدلات نمو القطاع ، والقطعة الفرعية والمقاطعات الرئيسية في كل منطقة. تغطي الرؤية النوعية التحليل المتفوق لسائقي السوق ، والقيود ، وفرص النمو ، والاتجاهات الرئيسية المتعلقة بالسوق. يغطي قسم المناظر الطبيعية التنافسية تنميطًا تفصيليًا للاعبين الرئيسيين العاملين في صناعة إدارة النفايات البلاستيكية.

طلب التخصيص للحصول على رؤى سوقية شاملة.

الإبلاغ عن نطاق وتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2016-2027 |

|

سنة قاعدة |

2019 |

|

فترة التنبؤ |

2020-2027 |

|

الفترة التاريخية |

2016-2018 |

|

وحدة |

القيمة (مليار دولار) |

|

تجزئة |

حسب المصدر

|

|

بواسطة المواد

|

|

|

حسب نوع المنتج

|

|

|

بواسطة طريقة العلاج

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights ، بلغ قيمة سوق إدارة النفايات البلاستيكية العالمية 32.91 مليار دولار أمريكي في عام 2019 ، ومن المتوقع أن يصل إلى 41.58 مليار دولار بحلول عام 2027 ، مما أظهر معدل نمو سنوي مركب قدره 3.1 ٪ خلال فترة التنبؤ.

النمو بمعدل نمو سنوي مركب قدره 3.1 ٪ ، سيظهر السوق نمواً كبيراً في الفترة المتوقعة (2020-2027).

الدافع وراء السوق في المقام الأول من خلال ارتفاع المخاوف البيئية ، وزيادة استهلاك البلاستيك ، واللوائح الحكومية التي تعزز إعادة التدوير والتخلص المستدام. مبادرات الشركات والابتكارات التكنولوجية تزيد من تسريع التبني.

سيطرت آسيا والمحيط الهادئ على السوق في عام 2019 بحصة 33.67 ٪ ومن المتوقع أن تنمو بأسرع معدل. يتغذى النمو من خلال التصنيع السريع والتحضر وتوليد النفايات البلاستيكية العالية في بلدان مثل الصين والهند.

يتم تقسيم السوق إلى النفايات الصناعية والنفايات البلدية. النفايات الصناعية هي أكبر مصدر بسبب متطلبات التخلص التنظيمية الصارمة والحجم الكبير للبلاستيك المستخدم في التصنيع.

البولي إيثيلين هو البلاستيك الأكثر شيوعًا بسبب استخدامه على نطاق واسع في التغليف والبناء والإلكترونيات. شكلت أكثر من 35 ٪ من استهلاك البلاستيك العالمي في عام 2019.

تشمل طرق العلاج الرئيسية جمع وإعادة التدوير والتخلص (تعادل الأرض والحرق). من بين هؤلاء ، شكلت المجموعة أكبر حصة في عام 2019 ، في حين تكتسب إعادة التدوير زخماً بسبب أهداف الاقتصاد الدائري.

تقوم الشركات الرائدة بتشكيل تحالفات عالمية وتستثمر في التقنيات المبتكرة. على سبيل المثال ، تعهد التحالف بإنهاء النفايات البلاستيكية بمبلغ 1.5 مليار دولار لتحسين البنية التحتية ، ودعم التنظيف ، وتعزيز التعليم حول الاستدامة البلاستيكية.

التحدي الرئيسي هو التكلفة التشغيلية المرتفعة ، بما في ذلك العمالة والتكنولوجيا والبنية التحتية. بالإضافة إلى ذلك ، فإن معدلات إعادة التدوير المنخفضة ، وخاصة في الدول المتقدمة مثل الولايات المتحدة ، تعيق جهود الاقتصاد الدائري.

-

تحديث التقرير

قيد المعالجة -

2019-2032

(قيد المعالجة) -

2025

(قيد المعالجة)

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة