حجم سوق رغاوي البولي إيثيلين وحصتها وتحليل الصناعة، حسب نوع الرغوة (غير المتشابكة (EPE) والمتشابكة (XLPE/IXPE)) حسب صناعة الاستخدام النهائي (التغليف الواقي، والبناء والعزل، والسيارات والنقل، والرياضة والترفيه وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

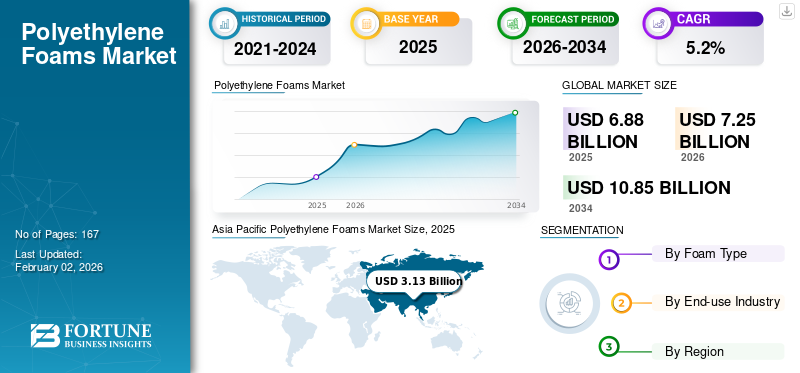

بلغت قيمة حجم سوق رغاوي البولي إيثيلين العالمية 6.88 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 7.25 مليار دولار أمريكي في عام 2026 إلى 10.85 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.2٪ خلال الفترة المتوقعة.سيطرت منطقة آسيا والمحيط الهادئ على سوق رغاوي البولي إيثيلين العالمية بحصة سوقية بلغت 45.5٪ في عام 2025.

رغاوي البولي إيثيلين (PE) عبارة عن مواد رغوية ذات خلايا مغلقة خفيفة الوزن يتم إنتاجها بشكل أساسي من LDPE/LLDPE. يمكن تصنيعها على هيئة بولي إيثيلين ممتد غير متشابك (EPE) لتوفير توسيد فعال من حيث التكلفة أو على هيئة بولي إيثيلين متشابك (XLPE/IXPE) لتعزيز القوة والثبات الحراري ومجموعة الضغط المحسنة. يتم توفير هذه المواد عادة في شكل صفائح ولفائف وألواح وملامح ومكونات مصنعة، وتستخدم في التعبئة والتغليف الواقية،العزلوالتطبيقات الصناعية.

أحد المحركات المهمة للسوق هو الطلب المتزايد على التغليف الواقي وحلول العزل المتينة وخفيفة الوزن، مدعومة بنمو التجارة الإلكترونية وتوسيع شحنات الإلكترونيات والأجهزة والمبادرة الأوسع لتقليل أضرار الشحن مع تعزيز كفاءة الطاقة في المباني وأنظمة التدفئة والتهوية وتكييف الهواء.

علاوة على ذلك، يهيمن على السوق العديد من اللاعبين الرئيسيين، بما في ذلك Sealed Air، وPregis LLC، وPalziv، وNMC Products (M) SDN. BHD. وZotefoams plc، وهما في المقدمة. وقد دعمت المحفظة الواسعة، وإطلاق المنتجات المبتكرة، والتوسع الجغرافي القوي هيمنة هذه الشركات في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق رغاوي البولي إيثيلين الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 6.88 مليار دولار أمريكي

- حجم السوق عام 2026: 7.25 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 10.85 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.2% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق رغاوي البولي إيثيلين العالمية بحصة سوقية بلغت 45.5٪ في عام 2025.

- ومن المتوقع أن يستحوذ قطاع البناء والعزل على حصة سوقية تبلغ 25.6% بحلول عام 2025.

- من المتوقع أن ينمو قطاع التغليف الوقائي بمعدل نمو سنوي مركب يبلغ 6.3% طوال فترة الدراسة.

آسيا والمحيط الهادئ

وظلت منطقة آسيا والمحيط الهادئ أكبر سوق إقليمي، حيث وصلت قيمتها إلى 3.13 مليار دولار أمريكي في عام 2025، مدعومة بنشاط التصنيع القوي، وإنتاج الإلكترونيات، وسلاسل التوريد الموجهة للتصدير.

أوروبا

ومن المتوقع أن تصل قيمة الاستثمارات في أوروبا إلى 1.80 مليار دولار أمريكي في عام 2026، مدفوعة بالطلب المتزايد على حلول الرغاوي الهندسية في البناء والنقل وتطبيقات البناء الموفرة للطاقة.

أمريكا الشمالية

ومن المتوقع أن تحقق أمريكا الشمالية 1.09 مليار دولار أمريكي في عام 2026، مدعومة بالعمليات اللوجستية القوية، والطلب على التغليف الصناعي، وتطبيقات العزل المتعلقة بالبناء.

نحن.

من المتوقع أن يصل حجم سوق رغاوي البولي إيثيلين في الولايات المتحدة إلى 0.95 مليار دولار أمريكي في عام 2026، مستفيدًا من الطلب القوي على التغليف الوقائي والتوزيع الصناعي ومنتجات الرغوة عالية الأداء.

اليابان

وتواصل اليابان دعم نمو السوق الإقليمية من خلال قطاع التصنيع المتقدم لديها، وزيادة استخدام المواد خفيفة الوزن، والطلب على حلول التغليف والعزل عالية الجودة.

اقرأ المزيد

اتجاهات سوق رغاوي البولي إيثيلين

إن التميز نحو الرغاوي الهندسية والحلول الخاصة بالتطبيقات هو اتجاه السوق الناشئة

يتضمن الاتجاه الملحوظ التحول من مواد التوسيد العامة إلى حلول الرغوة الأكثر هندسية التي تلبي أهداف الأداء المحددة، بما في ذلك مجموعة الضغط والمقاومة الحرارية وحماية السطح والنظافة واستقرار الأبعاد. ويعزز هذا التحول النمو في رغاوي البولي إيثيلين المتشابكة والشرائح المتقدمة، حيث يعطي المستهلكون الأولوية بشكل متزايد للأداء الذي يمكن التنبؤ به والتحقق من صحته على مجرد زيادة كمية المواد. ويشمل هذا الاتجاه أيضًا زيادة التكامل مع خدمات التحويل والتصميم، حيث يتفاعل الموردون مع العملاء لتحسين تصميمات التغليف، وتقليل استهلاك المواد من خلال هندسة أكثر كفاءة، وتوحيد المكونات عبر خطوط الإنتاج.

يفيد هذا النهج المنتجين والمحولين الذين يمتلكون دعمًا فنيًا قويًا وقدرات النماذج الأولية السريعة والقدرة على تقديم أجزاء موحدة على نطاق واسع. وفي نهاية المطاف، يتم دمج الابتكار المرتبط بالاستدامة بشكل متزايد في استراتيجيات تمييز المنتجات بدلاً من مبادرة مستقلة. التركيز بشكل أكبر على الهياكل القابلة لإعادة التدوير، والتنسيقات التي تدعم برامج الاسترداد، وخيارات المحتوى المعاد تدويره حيثما يكون ذلك ممكنًا عمليًا، والتوثيق الشامل الذي يساعد العملاء في تلبية السياسات الداخلية والتفويضات التنظيمية، خاصة في الولايات القضائية ذات الإجراءات الصارمة.التعبئة والتغليفاللوائح وأهمية العلامة التجارية العالية.

ديناميكيات السوق

محركات السوق

يؤدي التوسع في التغليف الوقائي واحتياجات الحد من الأضرار إلى تسريع اعتماد المنتج

يتم استخدام رغاوي البولي إيثيلين على نطاق واسع للتبطين والحجب وحماية السطح بسبب كثافتها المنخفضة وامتصاص الصدمات الموثوق به ومقاومتها للرطوبة. نظرًا لأن شبكات التوزيع أصبحت أكثر تعقيدًا وزيادة مسافات الشحن، فإن المصنعين ومقدمي الخدمات اللوجستية يعطون الأولوية بشكل متزايد لمنع الأضرار والجرجرة وإرجاع المنتجات، وذلك بشكل أساسي للسلع ذات القيمة العالية أو الهشة أو الحساسة من الناحية التجميلية مثل الإلكترونيات والأجهزة المنزلية والأجهزة الطبية والسلع الاستهلاكية المتميزة.

- وتشير تقديرات الأونكتاد إلى أن مبيعات التجارة الإلكترونية للأعمال بلغت حوالي 25 تريليون دولار أمريكي في عام 2021، وارتفعت إلى ما يقرب من 27 تريليون دولار أمريكي في عام 2022.

أحد العوامل الدافعة الإضافية هو التوسع في خطوط التعبئة والتغليف القياسية عالية الإنتاجية حيث تكون خصائص المواد الموحدة ضرورية. إن خصائص الضغط الموثوقة والتوافر الواسع النطاق لرغوة البولي إيثيلين في أشكال مختلفة، مثل اللفائف والألواح والمقاطع الجانبية، تجعلها خيارًا عمليًا لمعايير التغليف الدولية التي تتطلب تكرارًا متسقًا عبر منشآت التصنيع والمناطق.

قيود السوق

تدقيق الاستدامة والضغط التنظيمي على مواد التعبئة والتغليفالحد من التبني على نطاق أوسع

يتمثل أحد القيود المهمة في التدقيق المتزايد فيما يتعلق بنتائج نهاية العمر الافتراضي لمواد التعبئة والتغليف، وخاصة المواد البلاستيكية منخفضة الكثافة التي تشكل تحديات في التجميع وإعادة التدوير المجدية اقتصاديًا. بالرغم منالبولي ايثيلين (بي)نظرًا لأن أشكال الرغوة قابلة لإعادة التدوير من الناحية الفنية، فإن أشكال الرغوة غالبًا ما تكون غير مواتية بسبب عدم كفاءة التجميع ومخاطر التلوث والحاجة إلى عمليات تكثيف إضافية قبل إعادة المعالجة. يمكن أن تؤثر هذه العوامل على قرارات العلامة التجارية ومعايير التعبئة والتغليف لمتاجر التجزئة ومعايير تقييم المشتريات.

تتمتع خطط التنظيم ومسؤولية المنتج الموسعة بالقدرة على التأثير على الديناميكيات الاقتصادية من خلال زيادة تكاليف الامتثال، أو إدخال متطلبات الإبلاغ، أو تحفيز عمليات إعادة التصميم التي تهدف إلى إعادة استخدام أو استخدام مواد بديلة. ونتيجة لذلك، قد يقوم بعض المستخدمين النهائيين بتقليل استخدام الرغوة، أو تعديل أنظمة التعبئة والتغليف، أو تفضيل المواد التي تعتبر أكثر قابلية لإعادة التدوير على نطاق واسع.

فرص السوق

أنظمة رغوة البولي إيثيلين الدائرية واعتماد المحتوى المعاد تدويره بشكل أكبر لتوفير فرص جديدة في السوق

توجد فرصة كبيرة لتعزيز توافق رغوة البولي إيثيلين مع مبادئ الاقتصاد الدائري من خلال تعزيز مسارات التجميع والتكثيف وإعادة التدوير، خاصة في مجال الأعمال بين الشركات وصناعة التعبئة والتغليف الصناعية، حيث تكون لوجستيات الاسترداد أكثر وضوحًا. إن تنفيذ برامج الحلقة المغلقة للتغليف العابر القابل للإرجاع، والتشذير الوقائي، والغطاء القابل لإعادة الاستخدام يمكن أن يسهل التقاط الرغوة في تيارات أنظف، وبالتالي تمكين عمليات إعادة التدوير الأكثر اتساقًا ودعم الأهداف الاقتصادية وأهداف الاستدامة.

بالإضافة إلى التغليف، توجد فرص في التطبيقات ذات القيمة الأعلى حيث يكون استبدال مزايا أداء رغوة البولي إيثيلين أكثر صعوبة، مثل العزل الفني، والختم، وتخميد الاهتزازات والوسائد الهندسية. تعطي هذه القطاعات عادةً الأولوية للمتانة ومقاومة الرطوبة والخواص الميكانيكية المستقرة، مما يخلق فرصًا للدرجات المتخصصة والتركيبات المحسنة والمنتجات المتميزة.

تحديات السوق

إن تقلب التكلفة والهوامش والتعقيد التشغيلي يعيق الاستخدام الأوسع للمنتج

لا يزال هناك تحدٍ أساسي حيث أن اقتصاديات رغوة البولي إيثيلين شديدة التأثر بالتقلبات في أسعار الراتينج والطاقة. وفي الوقت نفسه، هناك العديد من التطبيقات ذات الحجم الكبير، وخاصة تلك التي تنطوي على السلع الأساسيةالتعبئة والتغليف الواقية، تخضع لضغوط الأسعار التنافسية. ويمكن أن تؤدي هذه الديناميكية إلى ضغط الهامش وتتطلب تعديلات متكررة في الأسعار، مما يؤدي إلى تعقيد تخطيط القدرات وهيكلة العقود طويلة الأجل. علاوة على ذلك، يواجه المنتجون التحدي المستمر المتمثل في تحقيق التوازن بين إنتاج السلع الأساسية منخفضة التكلفة وضرورة الاستثمار في منتجات مختلفة توفر هوامش ربح أعلى.

علاوة على ذلك، يمكن أن تكون سلاسل التوريد لمنتجات الرغاوي ضخمة وتتطلب موارد لوجستية كبيرة بسبب كثافتها المنخفضة، مما يزيد من الحساسية لتغيرات الشحن. حتى في ظل الطلب القوي، يمكن لعوامل مثل نفقات النقل وقيود مساحة المستودعات والتوافر الإقليمي أن تشكل قيودًا، مما يستلزم من الشركات توطين الإنتاج وتحسين عمليات التحويل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع الرغوة

ساهم الطلب المرتفع على المنتجات غير المتشابكة في النمو القطاعي

استنادًا إلى نوع الرغوة، يتم تقسيم السوق إلى غير متشابك (EPE)، ومتشابك (XLPE/IXPE)، وغيرها.

سيطر الجزء غير المتشابك (EPE) على حصة سوق رغاوي البولي إيثيلين في عام 2025 لأنه يوفر امتصاصًا موثوقًا للصدمات، وخصائص خفيفة الوزن، وقابلية تحويل سهلة إلى وسادات، ولفائف، وإدراج. تكمن الميزة الغالبة في توافقها الممتاز مع عمليات التعبئة والتغليف عالية الإنتاجية حيث يمكن للمصنعين والمحولين شراءها على نطاق واسع ومعالجتها بسرعة (بما في ذلك القطع والتصفيح والقطع بالقالب)، وتوحيد الأداء الوقائي عبر العديد من وحدات SKU، كل ذلك مع الحفاظ على انخفاض تكاليف الوحدة.

من المتوقع أن ينمو القطاع المتشابك بأعلى معدل نمو سنوي مركب خلال فترة التنبؤ. تعتبر رغوة البولي إيثيلين المتشابكة مادة عالية الأداء تتميز بمجموعة ضغط فائقة، وثبات حراري معزز، وسلوك ميكانيكي أكثر اتساقًا مع مرور الوقت. وهذا يجعلها مناسبة بشكل خاص للبيئات الصعبة مثل عزل أنظمة التدفئة والتهوية وتكييف الهواء (HVAC)، والديكورات الداخلية للسيارات، والسلع المعمرة، حيث يعد طول العمر عاملاً حاسماً.

بواسطة صناعة الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع التغليف الواقي سينمو بأسرع معدل نمو سنوي مركب خلال فترة التوقعات

من حيث صناعة الاستخدام النهائي، يتم تصنيف السوق إلى التعبئة والتغليف الواقية، والبناء والعزل، والسيارات والنقل، والرياضة والترفيه، وغيرها.

من المتوقع أن ينمو قطاع التغليف الوقائي بأسرع معدل نمو سنوي مركب. تمثل العبوة الواقية تطبيقًا أساسيًا لرغوة البولي إيثيلين في جميع أنحاء الإلكترونيات والصناعية والصناعية.أثاثوقطاعات التجارة الإلكترونية. الهدف الأساسي هو تقليل نفقات التوزيع من خلال توفير حماية موحدة ومناسبة الحجم وبالتالي تقليل تكاليف الكسر والتكاليف اللوجستية العكسية. ينتج عن هذا النهج تحليل مناسب للتكلفة والعائد مقارنة بالتكاليف المرتفعة المرتبطة بفقد المنتج أو عدم رضا العملاء. علاوة على ذلك، من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 6.3% طوال فترة الدراسة المحددة.

من المتوقع أن يشهد قطاع البناء والعزل نموًا كبيرًا خلال فترة التوقعات. إن الطلب المستمر على عمليات التركيب الأسرع والأنظف وتعزيز الراحة والأداء داخل المباني هو الذي يدفع نمو هذا القطاع. يفضل المقاولون وأنظمة تصنيع المعدات الأصلية المواد التي تخفف من انتقال الضوضاء، وتستوعب الحركة وتدعم أهداف كفاءة الطاقة، كل ذلك مع تقليل الوزن الإضافي والتعقيد. علاوة على ذلك، من المتوقع أن يستحوذ قطاع البناء والعزل على حصة سوقية تبلغ 25.6% بحلول عام 2025.

ويشهد قطاع السيارات والنقل أيضًا نموًا معتدلًا خلال الفترة المتوقعة. وتشمل الدوافع الرئيسية بذل جهد متواصل لتقليل وزن السيارة وتعزيز الراحة الداخلية. يسعى مصنعو المعدات الأصلية (OEMs) وموردو الطبقات إلى شراء المواد التي تضمن ثبات أداء NVH (الضوضاء والاهتزاز والخشونة) وأداء الختم، مع الحفاظ على الوزن المنخفض وتبسيط تصميمات الأجزاء، لا سيما مع تزايد تعقيد تكوينات السيارة.

التوقعات الإقليمية لسوق رغاوي البولي إيثيلين

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Polyethylene Foams Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على حصة مهيمنة في عام 2024، بقيمة 2.90 مليار دولار أمريكي، وحصلت أيضًا على الحصة الرائدة في عام 2025 بحصة قدرها 3.13 مليار دولار أمريكي. تعد منطقة آسيا والمحيط الهادئ أكبر وأسرع مركز طلب على رغاوي البولي إيثيلين، مدعومة بحجم التصنيع وتجميع الإلكترونيات وسلاسل التوريد الموجهة للتصدير والتي تعتمد بشكل كبير على التغليف الوقائي والوسائد. العوامل الدافعة الرئيسية هي توسيع الإنتاج الالكترونيات الاستهلاكيةوالأجهزة، والنمو السريع في آسيا ولوجستيات التصدير، وارتفاع الاستهلاك المحلي، والتي تعمل معًا على دفع استخدام EPE بكميات كبيرة. وفي الوقت نفسه، فإن الاعتماد المتزايد على التطبيقات عالية الأداء في السيارات والبنية التحتية والمنتجات الاستهلاكية المتميزة يدعم النمو الأسرع لرغاوي البولي إيثيلين المتشابكة في بعض الأسواق. وفي عام 2026، من المتوقع أن يصل حجم السوق الصيني إلى 1.83 مليار دولار أمريكي.

تعد الصين أكبر مركز للطلب على رغوة البولي إيثيلين في منطقة آسيا والمحيط الهادئ، مدفوعة بشكل أساسي بقاعدة التصنيع الضخمة وسلاسل التوريد الموجهة للتصدير والتي تتطلب عبوات واقية كبيرة الحجم وحماية الأسطح للإلكترونيات والأجهزة والسلع الصناعية. تعمل التجارة الإلكترونية المحلية وتوزيع التجزئة أيضًا على الحفاظ على الاستهلاك الثابت لـ EPE فعالة من حيث التكلفة في أشكال التوسيد.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أوروبا

من المتوقع أن تشهد أوروبا نموًا ملحوظًا في سوق رغاوي البولي إيثيلين في السنوات القادمة. خلال فترة التوقعات، من المتوقع أن تسجل المنطقة الأوروبية معدل نمو قدره 4.0٪ وتصل إلى تقييم 1.80 مليار دولار أمريكي في عام 2026. وتتميز أوروبا بطلب قوي على حلول الرغوة الفنية والهندسية، لا سيما في التطبيقات ذات الصلة بالبناء مثل الطبقة السفلية وحشوات المفاصل وملحقات العزل، بالإضافة إلى مكونات السيارات والنقل، حيث غالبًا ما تكون معايير الأداء والامتثال صارمة. وتشمل القوى الدافعة الرئيسية تركيز المنطقة على كفاءة استخدام الطاقة في المباني، وممارسات التصنيع عالية القيمة، والطلب المستمر على المواد خفيفة الوزن والمتينة. بالإضافة إلى ذلك، تؤثر اعتبارات الاستدامة بشكل كبير على تصميم المنتج واختيار الموردين، وبالتالي تسريع الاهتمام بالإنشاءات القابلة لإعادة التدوير، والأشكال المتوافقة مع الاسترداد، وتطبيقات الرغوة المترابطة ذات القيمة الأعلى. وبدعم من هذه العوامل، من المتوقع أن تسجل دول من بينها المملكة المتحدة تقييمًا بقيمة 0.23 مليار دولار أمريكي، وألمانيا لتسجل 0.36 مليار دولار أمريكي، وفرنسا لتسجل 0.25 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

من المتوقع أن يصل حجم السوق في أمريكا الشمالية إلى 1.09 مليار دولار أمريكي في عام 2026 ويضمن مكانة ثالث أكبر منطقة في السوق. يدفع السوق الكبير والناضج طلب أمريكا الشمالية على رغاوي البولي إيثيلين للتغليف الوقائي والتوزيع الصناعي، حيث يتم تحديد رغاوي البولي إيثيلين على نطاق واسع للتبطين وحماية الأسطح والتعبئة العابرة القابلة لإعادة الاستخدام عبر الإلكترونيات والأجهزة والمكونات الصناعية. وتشمل القوى الدافعة الرئيسية النشاط اللوجستي العالي في المنطقة والتفضيل القوي لأداء التغليف المتسق والموحد، إلى جانب صناعة البناء والتشييد الكبيرة وقطاع التدفئة والتهوية وتكييف الهواء الذي يحافظ على الطلب المستمر على تطبيقات الرغوة ذات الصلة بالعزل، ومنتجات الحشيات والطبقات السفلية. ومع استحواذ الدرجات المتشابكة على حصة سوقية متزايدة في الاستخدامات ذات المواصفات الأعلى، فمن المتوقع أن ينمو هذا الطلب. وفي عام 2026، من المتوقع أن يصل حجم السوق الأمريكية إلى 0.95 مليار دولار أمريكي.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

خلال الفترة المتوقعة، من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق. من المتوقع أن يصل سوق أمريكا اللاتينية في عام 2026 إلى قيمة 0.06 مليار دولار أمريكي. الطلب في أمريكا اللاتينية مدفوع في المقام الأول بالتغليف الوقائي والتطبيقات الصناعية الأوسع، مع ارتباط النمو بشكل وثيق بأنشطة التصنيع، وتوزيع السلع الاستهلاكية، والتحديث المستمر لمعايير التعبئة والتغليف. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 0.17 مليار دولار أمريكي بحلول عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يعد ابتكار المنتجات وقابلية إعادة التدوير من الجوانب الأساسية لنمو الشركات العاملة في السوق

يُظهر سوق رغاوي البولي إيثيلين العالمي مستوى معتدل من التجزئة، حيث تمتلك الشركات المصنعة الرائدة غالبية إجمالي إيرادات السوق. يركز المشاركون في الصناعة على ابتكار المنتجات والحلول خفيفة الوزن وقابلية إعادة التدوير وتصنيع الرغوة حسب الطلب. ويشارك المنافسون الإقليميون في المنافسة من خلال مزايا التكلفة وقدرات التوريد المحلية. ومن بين أبرز الشركات الرائدة في السوق شركة Sealed Air، وPregis LLC، وPalziv، وNMC Products (M) SDN. BHD.، وZotefoams plc.

قائمة الشركات الرئيسية لرغوات البولي إيثيلين

- الهواء المختوم(نحن.)

- بريجيس ذ م م(نحن.)

- بالزيف (إسرائيل)

- منتجات NMC (M) SDN. دينار بحريني.(ماليزيا)

- زوت فومز بي ال سي(المملكة المتحدة.)

- شركة توراي للصناعات (اليابان)

- شركة فوروكاوا الكهربائية المحدودة.(اليابان)

- جي إس بي (اليابان)

- سيكيسوي ألفيو (سويسرا)

التطورات الصناعية الرئيسية

- أغسطس 2025:أطلقت شركة Sekisui Alveo درجة جديدة للتشكيل الحراري قابلة لإعادة التدوير. يتم وضع المنتج الجديد، Alveocel LLT LV، باعتباره رغوة بولي إيثيلين مقذوفة مباشرة وقابلة لإعادة التدوير ميكانيكيًا بنسبة 100٪ ومناسبة للتشكيل الحراري. إنه بمثابة بديل لرغاوي البولي إيثيلين المتشابكة للغاية.

- يونيو 2025:أعلنت شركة Pregis، الشركة الرائدة عالميًا في مجال حلول الحماية والبريد والتعبئة والتغليف المرنة، عن توسيع خط IntelliPack عالي الأداء للرغوة الموضعية في أمريكا الشمالية. يقدم هذا التوسع فيلم Pregis IntelliPack Inspyre Film الجديد، وهو حل تعبئة مصمم مع التركيز على التأثير الاجتماعي. تم تصميم عبوات الرغوة في مكانها خصيصًا لحماية العناصر الهشة والثقيلة أثناء الشحن.

- أكتوبر 2024:أطلقت شركة Sekisui Alveo، وهي شركة إنتاج أوروبية مشهورة برغوات البولي أوليفين المتميزة، منتجًا مبتكرًا يتميز بقدرة استثنائية على امتصاص الصدمات. إن Alveolen NSA عبارة عن رغوة بلاستيكية حرارية تعتمد على البولي إيثيلين، وهي مثالية للتطبيقات الصعبة مثل جراحة العظام، ومعدات الحماية الرياضية، وتخميد الاهتزاز، ومقاعد الأطفال، والتغليف.

- فبراير 2024:قدمت شركة بريجيس تقدمًا في تكنولوجيا الرغوة باستخدام راتنجات البولي إيثيلين الدائرية المعتمدة. بالشراكة مع شركة إكسون موبيل، الشركة الرائدة في مجال إعادة التدوير المتقدمة، تقدم شركة Pregis الآن عبوات رغوية واقية تساعد العملاء على تحقيق احتياجاتهمالبلاستيكأهداف الدائرية.

تغطية التقرير

يوفر تحليل سوق رغاوي البولي إيثيلين العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث سوق رغاوي البولي إيثيلين أيضًا مشهدًا تنافسيًا مفصلاً بمعلومات عن حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

[أوكرلكتنغو]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.2% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار) الحجم (كيلو طن) |

|

التقسيم |

حسب نوع الرغوة وصناعة الاستخدام النهائي والمنطقة |

|

حسب نوع الرغوة |

· غير متشابك (EPE) · رابط متشابك (XLPE/IXPE) |

|

بواسطة صناعة الاستخدام النهائي |

· التغليف الوقائي · البناء والعزل · السيارات والنقل · الرياضة والترفيه · آحرون |

|

بواسطة الجغرافيا |

· أمريكا الشمالية (حسب نوع الرغوة وصناعة الاستخدام النهائي والبلد) o الولايات المتحدة (حسب صناعة الاستخدام النهائي) o كندا (حسب صناعة الاستخدام النهائي) · أوروبا (حسب نوع الرغوة وصناعة الاستخدام النهائي والبلد/المنطقة الفرعية) o ألمانيا (حسب صناعة الاستخدام النهائي) o المملكة المتحدة (حسب صناعة الاستخدام النهائي) o فرنسا (حسب صناعة الاستخدام النهائي) o إيطاليا (حسب صناعة الاستخدام النهائي) o بقية أوروبا (حسب صناعة الاستخدام النهائي) · منطقة آسيا والمحيط الهادئ (حسب نوع الرغوة وصناعة الاستخدام النهائي والبلد/المنطقة الفرعية) o الصين (حسب صناعة الاستخدام النهائي) o اليابان (حسب صناعة الاستخدام النهائي) o الهند (حسب صناعة الاستخدام النهائي) o كوريا الجنوبية (حسب صناعة الاستخدام النهائي) o بقية دول آسيا والمحيط الهادئ (حسب صناعة الاستخدام النهائي) · أمريكا اللاتينية (حسب نوع الرغوة وصناعة الاستخدام النهائي والبلد/المنطقة الفرعية) o البرازيل (حسب صناعة الاستخدام النهائي) o المكسيك (حسب صناعة الاستخدام النهائي) o بقية أمريكا اللاتينية (حسب صناعة الاستخدام النهائي) · الشرق الأوسط وأفريقيا (حسب نوع الرغوة وصناعة الاستخدام النهائي والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي (حسب صناعة الاستخدام النهائي) o جنوب أفريقيا (حسب صناعة الاستخدام النهائي) o بقية دول الشرق الأوسط وأفريقيا (حسب صناعة الاستخدام النهائي) |

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدر بـ 6.88 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 10.85 مليون دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 5.2٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة 2026-2034.

قاد قطاع صناعة الاستخدام النهائي للتغليف الواقي في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

يؤدي الطلب المتزايد على المواد خفيفة الوزن إلى تسريع اعتماد رغاوي البولي إيثيلين

- 2021-2034

- 2025

- 2021-2024

- 167

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة